生命保険・個人年金保険の動向とその背景

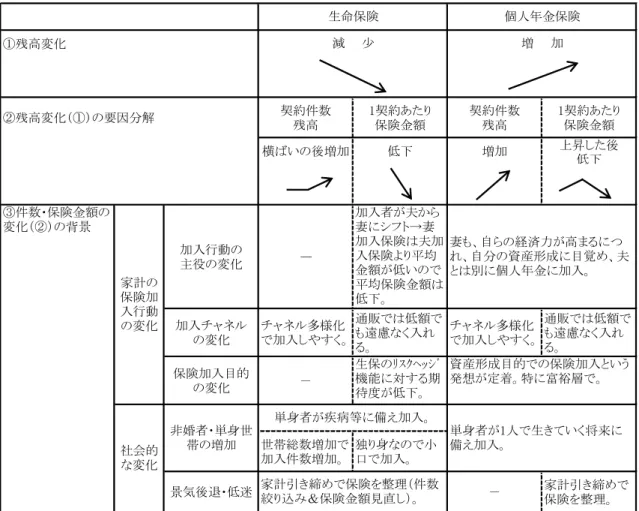

生命保険残高の減少が続く一方で、個人年金保険残高は、5年で1.5倍に増加 している。生保の残高減少は、平均保険金額の大幅な下落が主要因であり、個 人年金の残高増加は、件数の伸びによるところが大きい。 こうした件数や平均保険金額の増減の背景には、①被保険者や保険料負担者 が夫から妻にシフトし、②郵便局やインターネットなど加入チャネルが多様化 し、③資産形成目的での加入が増加する―といった家計の保険加入行動の変化 や、④単身世帯の増加、⑤景気の悪化・低迷―といった社会的変化があると考 えられる。 1. 生保は減少、個人年金は増加 日銀「資金循環統計」によると、日本の家計が保有する生命保険の残高は、 04 年 3 月末の 223.2 兆円から 09 年 12 月末には 208.1 兆円へと、ここ 5 年緩 やかに減少している。個人金融資産総額に占めるシェアも、04 年 3 月末の 15.8%から 09 年 12 月末の 14.3%へと若干低下した(図 1)。 図1 日本の生保・個人年金保険の残高と金融資産に占める割合 '注(個人年金保険残高は、年金準備金のうち生保・共済の負債として計上されている部分の額。 '資料(日本銀行「資金循環統計」 223.2 223.8 221.2 219.4 216.6 211.6 210.5 209.4 208.1 52.3 58.7 66.9 73.5 76.6 77.5 77.7 78.0 78.2 15.8 15.7 14.6 14.2 14.8 15.0 14.6 14.6 14.3 3.7 4.1 4.4 4.8 5.2 5.5 5.4 5.4 5.4 0 4 8 12 16 20 24 28 0 50 100 150 200 250 300 350 2004/3 2005/3 2006/3 2007/3 2008/3 2009/3 2009/6 2009/9 2009/12 (%) (兆円) (年/月末) 生命保険残高(左目盛) 個人年金保険残高(左目盛) 生命保険/個人金融資産(右目盛) 個人年金保険/個人金融資産(右目盛)一方、個人年金保険の残高は、04 年 3 月末の 52.3 兆円から 09 年 3 月末の 77.5 兆円へと 5 年間で 1.5 倍まで増加し、家計への定着がかなり進んだ。その 後は横ばいから微増で推移しており、09 年 12 月末時点では 78.2 兆円となって いる。金融資産総額に占めるシェアも徐々に上昇し、08 年以降は 5%を超えて いる。 生命保険と個人年金保険の合計残高は、個人年金保険の伸びが止まった 09 年3 月から減少に転じている。生命保険の不払い問題などをきっかけとして始 まった家計の保険離れを、個人年金人気がカバーしてきたが、それもついに限 界に達したといったところかもしれない。 ただ、両保険の合計シェアは2 割を保っており、日本の個人金融資産におい て現預金に次ぐ大きな存在であることに変わりはない。 2. 生保残高減少の要因は小口化 次に、生命保険と個人年金保険の残高変化の要因を、①契約件数残高と②1 契約あたりの平均保険金額―に分解した1。 生命保険残高の減少は、契約件数の残高減少によるものではなく、平均保険 金額の大幅下落、すなわち保険の小口化が原因である(図2)。 生保の平均保険金額は、04 年 3 月末には 1054 万円であったが 09 年 12 月末 には 784 万円と、6 年弱で 270 万円、率にして 25%も下落した。契約件数の 方は、04 年 3 月末が 1 億 930 万件、08 年 3 月末が 1 億 940 万件、09 年 12 月 末が1 億 1600 万件と、横ばいからむしろ増加している。 個人年金保険残高の増加は、07 年までは契約件数残高と保険金額の双方の伸 びに引っ張られてのもので、その後は、保険金額は低下したがそれ以上に件数 が増加した結果である(図3)。 個人年金の平均保険金額は、04 年 3 月末の 525 万円から 07 年 3 月末の 543 万円へと3 年間で 20 万円ほど増加した後、足下では 512 万円まで下落した。 ピーク時(543 万円)に比べ約 30 万円、5%強の下落であり、個人年金保険も、 生命保険ほどではないが小口化していると言える。 ただ、それを上回るペースで契約件数が伸びている。件数残高は 04 年 3 月 1 生命保険・個人年金保険の残高を把握できる代表的な統計は、①日銀「資金循環統計」と②生命保険協 会「生命保険事業概況」の2 つ。図 1 で用いた①「資金循環統計」は金額ベースのデータのみなので、こ こでは件数・金額両方のデータが得られる②「生命保険事業概況」を用いた。数字のとりかたが異なるの で、両統計の保険残高額は一致しないが、変化トレンドは同じ。

末には1320 万件だったが、09 年 12 月末には 1820 万件と、6年弱で 500 万 件、4 割弱増加した。 図 2 生命保険の契約件数残高と平均保険金額 図 3 個人年金保険の契約件数残高と平均保険金額 '注(かんぽ保険は除く。図 3 も同じ。 '資料(生命保険協会「生命保険事業概況」 図 3 も同じ。 3. 変わる家計の保険加入行動 続いて、最近の家計の保険加入行動について分析2した。加入行動には大きく 3 つの変化がみられ、この中には、先に述べた生命保険・個人年金保険の契約 件数や保険金額の増減―ひいては両保険の残高増減―の背景になっていると考 えられるものが少なくない。 (1)加入行動の主役の変化~夫から妻へシフト 保険加入者(被保険者)、加入決定者、保険料負担者―の全てにおいて、「夫」 の比率が低下し、「妻」の比率が上昇する傾向にある。 家計が保険に加入する際の主役は、依然として「夫」であるケースが多いも のの、夫主体型から妻主体型に若干シフトしているようだ。 2 生命保険文化センター「生命保険に関する実態調査」の結果を分析。同調査は、世帯員 2 人以上の世 帯を対象に、直近に加入した民間生命保険会社が扱う生命保険(個人年金保険を含む)について、保険加 入者や保険料負担者、加入チャネル、加入の目的などをたずねたもので、実施は3 年に 1 回。回収サンプ ルは各年約4000。 109.3 109.6 110.0 109.8 109.4 110.6 113.8 115.0 116.0 1,054 1,015 973 935 895 844 815 799 784 700 800 900 1,000 1,100 105 110 115 120 125 2004/3 05/3 06/3 07/3 08/3 09/3 09/6 09/9 09/12 万円/件 100万件 (年/月末) 件数(左目盛) 平均保険金額(右目盛) 13.2 14.0 14.9 15.8 16.6 17.2 17.7 17.9 18.2 525 529 539 543 531 515 514 512 512 500 550 600 650 700 750 10 12 14 16 18 20 2004/3 05/3 06/3 07/3 08/3 09/3 09/6 09/9 09/12 万円/件 100万件 (年/月末) 件数(左目盛) 平均保険金額(右目盛)

まず保険加入者(被保険者)をみると、「世帯主」の比率が2003 年の 62.6% から09 年の 57.0%へと約 5%ポイント低下し、「配偶者」が同じ期間に16.7% から21.2%へと同じく約 5%ポイント上昇している(図 4)。回答世帯のうち世 帯主が男性である比率は各年とも9 割を超えており、かつ 03 年~09 年で大き な変化はないので、「夫」が減って6 割を切り、「妻」が増えて 2 割を超えたと 考えてよいだろう。 保険への加入を決定している人についても、「夫」の比率が03 年の 46.1%か ら09 年には 44.6%とやや低下している(図 5)。 保険料負担者は、「夫」が03 年の 81.3%から 09 年の 75.9%へと 5%ポイン ト強低下し、「妻」が同期間に12.3%から 15.2%と上昇した(図 6)。夫負担が 主流であることにかわりはないが、少しずつ妻へのシフトも進んでいる。 図 4 生命保険の加入者(被保険者)内訳の推移 図 5 生命保険の加入決定者内訳の推移 '注(図4~10、12~13 すべて 民間生命保険会社が扱う生命保険の直近加入契約についての調査結果。 '資料(図4~13、表 2 すべて 生命保険文化センター「生命保険に関する全国実態調査」 図 6 生命保険の保険料負担者内訳の推移 表 1 就業率と賃金の男女差の推移 '注1(就業率は、定年年齢引き上げの影響を除くため、20 代~50 代 平均とした。 '注2(「国勢調査」は 5 年毎のため 09 年の就業率データはなし。 '資料(総務省「国勢調査」、厚生労働省「賃金構造基本統計調査」 62.6 59.5 57.0 16.7 19.5 21.2 18.2 15.8 19.3 2.5 5.2 2.5 0 20 40 60 80 100 2003 2006 2009 (%) (年) 世帯主 配偶者 子供 その他・不明 46.1 44.2 44.6 34.8 37.2 34.8 15.4 15.3 15.4 3.7 3.3 5.2 0 20 40 60 80 100 2003 2006 2009 (%) (年) 夫 妻 夫婦や家族で相談 その他・不明 有配偶男性 有配偶女性 男性 女性 1995年 90.4 61.9 28.5 330.0 206.2 123.8 2000年 87.4 62.2 縮小 25.2 336.8 220.6 116.2 2005年 83.9 62.8 21.1 337.8 222.5 115.3 2009年 N.A. N.A. N.A. 326.8 228.0 98.8

就業率'%( 所定内給与額'万円( 男女差 男女差 縮小 81.3 77.8 75.9 12.3 16.5 15.2 6.4 5.7 8.9 0 20 40 60 80 100 2003 2006 2009 (%) (年) 夫 妻 その他・不明

夫婦間における就業率格差や賃金格差は年々縮小しており(表1)、家計が妻 の経済力に依存する度合いは高まっている。これに伴い、妻が保険に加入する 必要性も高まっているといえる。また、経済力を高めた妻が、自らの資産形成 の一つの方法として保険に加入するのも珍しいことではなくなっているのでは ないか。 こうした点を考えると、妻が被保険者になったり、保険に加入する・しない の決定を行ったり、保険料を負担したりというケースが以前に比べ多くなって いるのは、自然ななりゆきといえよう。 一般に、妻が加入する保険は夫が加入する保険より保険金額が低い(例えば 09 年の民間生命保険の普通死亡保険金額は、加入者が世帯主の場合で平均 1787 万円、妻の場合で 830 万円)ので、保険加入者の世帯主から妻へのシフ トは、生命保険や個人年金保険の1 契約あたりの保険金額が低下していること (前掲-図2、図 3 参照)の一因になっていると考えられる 。 (2)加入チャネルの多様化~郵便局や通販が台頭 民間生命保険への加入チャネル別内訳をみると、生命保険会社が依然トップ ながら、シェアは7割まで低下した(03 年:74.5%→09 年:70.0%)。 逆にシェアが上昇したのは、インターネットやテレビ・新聞等の通信販売(合 計で03 年:5.7%→09 年:8.6%)、銀行(同 1.6%→2.6%)、郵便局(09 年調 査から選択肢に追加され2.9%)であった(図 7)。 加入チャネルは、小幅ながら「生保会社」から「生保会社以外」へとシフト しているようである。 今後の意向に関する調査結果(図7 の右端)をみると、保険加入チャネルの 多様化は更に進みそうだ。 生命保険会社のシェアは36.1%と 09 年の約半分まで低下し、代わって郵便 局(15.2%)と通販(インターネットが 7.9%、TV・新聞・雑誌が 7.1%で合 計15%)が台頭する。 加入チャネルが多様化することで、従来に比べ手軽に(あるいは気軽に)保 険に入れるようになっていることは間違いない。 特に、インターネット等の通信販売での加入は、マンツーマンで保険会社の 営業職員とやりとりする場合や職場で加入する場合に比べ、保険金額を低額に 設定しやすいだろう。保険加入チャネルの変化は、契約件数残高の増加と平均 保険金額の下落の両方に結びついているのではないか。

74.5 68.4 70.0 36.1 0.8 1.8 2.9 7.9 4.9 7.3 5.7 7.1 2.9 15.2 1.6 3.1 2.6 3.3 6.7 7.0 6.4 5.1 6.4 5.2 3.0 8.3 0 20 40 60 80 100 2003 2006 2009 今後 (%) (年) 生命保険会社 インターネット テレビ・新聞・雑誌 郵便局 銀行 証券会社 保険代理店 勤め先や労働組合 その他 不明 図 7 生命保険の加入チャネル内訳の推移 '注(「生命保険会社」は「生保営業職員」と「生保会社窓口」の合計。営業職員がほとんどを占める。 図 8、9 も同じ。 世帯主年齢や世帯年収、金融資産残高といったセグメント別に加入チャネル をみると、今はさほど大きな違いはないが、今後はチャネル選択の差がかなり 鮮明になってくると思われる。 例えば、世帯金融資産残高別にみると、残高 3000 万円以上のストックリッ チ世帯では銀行での加入比率が8.0%と比較的高く、残高 100 万円未満の世帯 では通販での加入比率が高い―など、09 年時点でも生保加入チャネルの違いは 多少あった(図8)が、今後の加入希望チャネルについては、資産残高が 1000 万円以上の層では金融機関(郵便局+銀行)での加入が2割以上になり、残高 が 500 万円未満の層では勤め先や保険代理店での加入が 15%強となるなど、 資産残高レベルによる生保加入チャネルの違いがよりはっきりしてくる(図9)。 世帯主年齢別にみた場合も同様で、09 年時点の加入チャネルの違いは大きく ないが、今後は、多忙な30~40 代世帯では勤め先(シェア 15%前後)とイン ターネット(同 12~13%)が主要加入チャネルとなる一方、60 代以上の世帯 では金融機関での加入が1/4 を占める(郵便局が約 20%、銀行が約 5%)な ど、加入チャネルの選び方に特徴が出てくる。

81.3 83.9 83.1 18.7 16.1 16.9 0 20 40 60 80 100 2003 2006 2009 (%) (年) リスクヘッジ目的 資産形成目的 図 8 世帯金融資産残高別 図 9 世帯金融資産残高別 生命保険の加入チャネル内訳 (2009 年) 今後の生命保険の加入希望チャネル内訳 (3)加入目的の変化~資産形成も視野に 生命保険や個人年金保険に加入する目的については、保険加入者や加入チャ ネルに比べると変化が小さい。万一の時に備える「リスクヘッジ目的」が8 割 強、資産を貯め・殖やす「資産形成目的」が2 割弱で3、この比率は03 年~09 年でほとんど変わっていない(図10)。 図 10 生命保険の加入目的の推移 3 加入目的をたずねる設問の選択肢①万一の時の家族の生活保障のため、②同葬式代のため、③同ローン 等の返済のため、④医療費や入院費のため、⑤災害・交通事故などにそなえて、⑥老後の生活資金のため、 ⑦子どもの教育・結婚資金のため、⑧介護費用のため、⑨土地・家屋の取得・増改築のため、⑩貯蓄のた め、⑪財産づくりのため、⑫税金が安くなるので、⑬相続および相続税の支払を考えて--のうち①~⑤を 「リスクヘッジ目的」、⑥~⑬を「資産形成目的」と大別。複数回答のため①~⑬の各比率の合計は100 を超えるが、この合計値を100%として、リスクヘッジ目的と資産形成目的の比率を筆者が再計算した。 66.7 71.5 64.8 70.7 75.2 72.5 7.7 2.5 3.2 1.7 2.8 9.7 4.3 6.4 7.6 3.7 2.2 1.5 5.0 4.2 1.8 2.9 1.0 2.1 2.3 3.0 2.8 8.0 6.2 8.2 8.2 3.0 5.5 7.2 2.1 3.1 4.1 3.4 2.8 2.2 0 20 40 60 80 100 100万円未満 100万~ 500万円未満 500万~ 1000万円未満 1000万~ 2000万円未満 2000万~ 3000万円未満 3000万円以上 (%) 生命保険会社 インターネット テレビ・新聞・雑誌 郵便局 銀行 証券会社 保険代理店 勤め先や労働組合 その他 不明 37.9 38.3 35.6 35.9 37.5 34.4 8.5 8.2 10.7 7.0 5.7 8.4 8.6 7.0 6.3 8.2 7.9 5.8 12.5 12.2 16.7 18.3 17.2 17.6 2.3 2.5 2.8 4.2 4.5 6.0 6.0 5.6 5.5 4.4 5.7 4.5 11.4 10.2 8.4 7.4 6.0 5.2 0 20 40 60 80 100 100万円未満 100万~ 500万円未満 500万~ 1000万円未満 1000万~ 2000万円未満 2000万~ 3000万円未満 3000万円以上 (%) 生命保険会社 インターネット テレビ・新聞・雑誌 郵便局 銀行 証券会社 保険代理店 勤め先や労働組合 その他 不明

72.4 67.5 62.5 62.3 57.5 46.8 45.7 43.5 47.4 43.0 24.5 24.1 20.9 22.8 21.3 8.7 8.7 7.4 11.9 10.5 12.6 15.5 18.1 17.1 21.3 0 20 40 60 80 1997 2000 2003 2006 2009 (%) (年) 生命保険 預貯金等 不動産 有価証券 期待しているものはない ただし、「まさかの時の拠り所」という生命保険本来の機能に対する家計の期 待度・依存度は、以前に比べ低下していると思われる。 「世帯主に万一のことがあった場合に期待できる準備手段」として「生命保 険」を挙げる人の比率は1997 年の 72.4%から 2009 年の 57.5%へと長期にわ たり下落を続け、「預貯金等」との差が縮小しているし(図 11)、「万一の場合 の必要生活資金総額」そのものも、00 年には 7126 万円だったが 09 年には 5804 万円と、10 年弱で 1300 万円以上減っているからである。(表 2) 「加入目的」をダイレクトに聞いた調査結果(図10)では明らかにならなか ったが、家計が保険に求める機能は、リスクヘッジ中心から資産形成も視野に 入れたものへと徐々に変化しているとみてよいであろう。 生命保険の1契約あたり保険金額が低下し(前掲-図2)、個人年金保険の件 数残高が大きく増加している(同図 3)ことの背景には、こうした、家計が保 険に求める機能の変化 ―リスクヘッジ中心から資産形成も視野に―もあると 考えられる。 図 11 世帯主が万一の場合に期待できる準備手段(複数回答) 表 2 世帯主が万一の場合に必要と考える生活資金 '注1(世帯主に万一のことがあった場合に残された家族に必要と 考える「年間生活資金」と「必要年数」をたずねた結果。 '注 2(必要総額は、各サンプルの必要総額'年間必要額×必要 年数(の平均値。 '注 1(上位 5 項目の抜粋。 '注 2(「預貯金等」は、貸付信託・金銭信託を含む。 年間必要額 必要年数 '万円( '年( 2000年 413 17.2 7,126 2003年 383 17.4 6,765 2006年 362 17.0 6,209 2009年 344 16.8 5,804 必要総額 '万円( 減少

保険への加入目的をセグメント別にみると、年収700 万円以上の世帯や金融 資産残高2000 万円以上のストックリッチ世帯においては、「資産形成目的」で の保険加入者が20~25%と、他のセグメントに比べ多いことがわかった。(図 12、13。ここでは 2009 年値のみ示しているが、03、06 年も同様の傾向がみら れる。) 図 12 世帯年収別 図 13 世帯金融資産残高別 生命保険の加入目的 (2009 年) 生命保険の加入目的 (2009 年) 4. 社会的な変化と生保・個人年金 以上のように、保険の件数残高や1 契約あたり保険金額の増減は、家計の保 険加入行動の変化を少なからず反映していると思われるが、以下に述べるよう な社会的な変化からも影響を受けている。 (1)非婚者・単身世帯の増加 初婚年齢の上昇や非婚者の増加により、1990 年~2010 年の 20 年間で、単 身世帯は939 万世帯から 1571 万世帯へと実に 67.3%も増加し、これに伴って 一般世帯総数も4067 万世帯から 5029 万世帯と 23.6%増加した(図 14)。 保険への世帯加入率や1 世帯あたり加入件数4は徐々に低下しているが、世帯 数の伸びはそれをカバーして余りあるものであり、生命保険と個人年金保険の 契約件数残高の増加を根底で支えているといえる。 4 いずれも前出「生命保険に関する全国実態調査」より。世帯加入率=世帯員の少なくとも1 人が生命保 険に加入している世帯の数/全回答世帯数で、94 年の 95.0%をピークに低下が続いており、09 年には 86.0%。1 世帯あたり加入件数=全世帯員の総加入件数/生命保険に加入している世帯数で、同じく 94 年の5.0 件をピークに 09 年には 3.7 件まで低下している。 87.3 83.5 86.6 80.4 78.1 12.7 16.5 13.4 19.6 21.9 0 20 40 60 80 100 300万円未満 300万~ 500万円未満 500万~ 700万円未満 700万~ 1000万円未満 1000万円以上 (%) リスクヘッジ目的 資産形成目的 86.0 83.3 85.6 83.6 79.5 74.9 14.0 16.7 14.4 16.4 20.5 25.1 0 20 40 60 80 100 100万円未満 100万~ 500万円未満 500万~ 1000万円未満 1000万~ 2000万円未満 2000万~ 3000万円未満 3000万円以上 (%) リスクヘッジ目的 資産形成目的

また、単身世帯の増加(世帯総数に占める比率は1990 年:23.1%→2010 年: 31.2%)は、加入保険金額の小口化を促していると考えられる。 図 14 世帯数の推移 '注(「単身世帯」は、使用した統計においての分類では「単独世帯」。 '資料(2005 年までは総務省「国勢調査」、2010 年以降は国立社会保障・人口問題研究所「日本の世 帯数の将来推計'全国推計(」'2008 年 3 月推計( (2)景気の後退・低迷 現在のような景気低迷期には、家計引き締め策の一環として「保険の見直し」 が行われやすい。具体的には、複数の保険を整理しまとめることによる件数の 絞り込みや、保険金額の減額である。 生命保険・個人年金保険ともに08 年から 09 年にかけて保険金額が大きく低 下していること(前掲-図2、3)は、リーマンショック後の景気悪化と無関係 ではないであろう。 件数残高についても、減少こそしていないが、不況が増加を抑制する方向に 作用した可能性は高い。 5. まとめ これまで述べてきた、①生命保険・個人年金保険の残高増減、②その要因(件 数変化と 1 契約あたり平均保険金額の変化)、③その背景となっている家計の 保険加入行動の変化 及び 社会的変化――についてまとめると、(表3)のよう になる。 406.7 439.0 467.8 490.6 502.9 506.0 504.4 498.4 488.0 93.9 112.4 129.1 144.6 157.1 165.6 173.3 179.2 182.4 0 100 200 300 400 500 600 1990 1995 2000 2005 2010 2015 2020 2025 2030 (10万世帯) (年) 一般世帯 うち単身世帯

表 3 生命保険・個人年金保険の残高変化、変化要因、その背景 '資料(日本銀行「資金循環統計」、生命保険協会「生命保険事業概況」、生命保険文化センター「生命保険に関 する全国実態調査」などをもとに住友信託銀行調査部作成。 生命保険・個人年金保険の今後の動向を見通すのは難しいが、 ①単身世帯は今後も増え続けるが世帯総数は 2015 年をピークに減少に転じ る見込みなので(前掲-図 14)、契約件数残高の伸びはいずれ頭打ちとなる可 能性が高い。 一方で、②今後は、年金受給や医療費負担増加に対する不安が高まり、近年 続いている平均保険金額の下落も、一定の水準までいけば止まる。 ――という2 点は予想できる。 今後の生命保険・個人年金保険の残高は、家計の保険加入行動の変化(加入 チャネルや加入目的の変化)や景気変動などの影響を受けて細かく変化しつつ、 大きなトレンドとしては、「世帯数の減少」と「将来に対する不安」という 2 つの要素の綱引きによって動いていくのではないか。 (青木:[email protected]) ※本資料は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を 目的としたものではありません。 ①残高変化 ②残高変化'①(の要因分解 契約件数残高 1契約あたり保険金額 契約件数残高 1契約あたり保険金額 横ばいの後増加 低下 増加 上昇した後 低下 ③件数・保険金額の 変化'②(の背景 加入行動の 主役の変化 - 加入者が夫から 妻にシフト→妻 加入保険は夫加 入保険より平均 金額が低いので 平均保険金額は 低下。 加入チャネル の変化 チャネル多様化 で加入しやすく。 通販では低額で も遠慮なく入れ る。 チャネル多様化 で加入しやすく。 通販では低額で も遠慮なく入れ る。 保険加入目的 の変化 - 生保のリスクヘッジ 機能に対する期 待度が低下。 世帯総数増加で 加入件数増加。 独り身なので小 口で加入。 景気後退・低迷 - 家計引き締めで保険を整理。 単身者が疾病等に備え加入。 家計引き締めで保険を整理'件数 絞り込み&保険金額見直し(。 社会的 な変化 非婚者・単身世 帯の増加 単身者が1人で生きていく将来に 備え加入。 生命保険 個人年金保険 減 少 増 加 家計の 保険加 入行動 の変化 妻も、自らの経済力が高まるにつ れ、自分の資産形成に目覚め、夫 とは別に個人年金に加入。 資産形成目的での保険加入という 発想が定着。特に富裕層で。