貨 幣供給量 と経済変数の変動 (1)

―

イ

ン

フ

レ

ー

シ

ョ

ン

の

メ

カ

ニ

ズ

ム

―

Influences of Money Supply on the Economic Variables (1)

― t h e M e c h a n i s m o f I n f u l a t i o n ― 目 次 は じめに 1. 理論的基磯 となる方程式 (1) フィッシャーの方程式 と所得形式の再検討 (2) 方程式の微分形-の変換 とその意義 2.貨幣数量 と物価水準 (1)理論的接近方法の妥当性一 日本 とアメ リカ について (2) 社会主義国の状況について (3)マネタ リス トの見解 3.マネタ リズムの問題点 とイ ンフレーシ ョンの メカニズム (1)所得速度の変動の軽視 (2) 貨幣の範囲 と自明の理 としての貨幣数量説 (3)マネーサ プライ と経済変数の因果関係 (4) 一様でないイ ンフ レーシ ョンの メカニズムi

) -イパー ・イソフ レーシ ョソi

i

)

デ ィマ ン ド ・プル ・イ ンフ レーシ ョンi

i

D

コス ト.プ ッシュ ・イ ンフ レーシ ョンと 輸入イソ7 レーシ ョン 次の課題 結びに代 えては

じ め に

貨幣が発明 されて以来,その主要な関心事は流 通性 と貨幣価値の維持 であ った.貨幣の流通性は 市場圏域の拡大 と共に広が ってい ったが,貨幣価 値 の維持は古 くか らの大 きな課題であ った. 貨幣価値の一般的減価の現象は,今 日イ ンフ レ -シ ョソといわれ,最 も重要な政策上の問題であ る.インフ レーシ ョンは歴史上古 くか らみ られ る山

崎

匡

毅

Masaki Yamazaki

現象であ り,経済社会に大 きな影響を与えた. 有名な例 としては,16世紀にスペインが メキシ コを征服 した際に大 きな銀山が見つか り,大量の 銀が湯水の よ うにスペイ ソに もた らされた.それ はす ぐに ヨーロッパ全土 に流通 した.金や銀の金 属貨幣が中心であ った この時代, この ような流通 貨幣量の急増は,当時の経済社会に大 きなイ ンパ ク トを与 えた.いわゆ る 「価格革命」が生 じ,物 価 ・賃金 ・地代の高騰をまねいたばか りでな く, 封建制度の基盤 を揺がす要因 となった. わが国において も,江戸時代の金貨や銀貨の改 鋳 の ように,流通貨幣の増大に よって物価 の上昇 が生 じた ことは よ く知 られている.ただ し,物価 の上昇 は貨幣の改鋳だけで生 じたわけではない. 農産物 (主 として米)の豊作 ・凶作 とい う変動に よって も物価は大 き く変動 した.江戸時代 の米が 国民生産物に大 きな比重を占めていた ことを考え れば,国民生産物 (今 日のGNP)

の変動 に よっ て も物価は大 き く変動 した. ここで若干の歴史的事実を交えて物価の変動を 述べたのは,それが基本的には今 日の管理通貨制 度の下で も通用す るか らである.つ ま り,勃価の 変動要因は,一つは貨幣供給量であ り,金属貨幣 の形態においては,

「悪貨は良貨を駆逐す る」 と い うグ レシャムの法則が強 く作用す る.他は国民 生産物の変動であ り,現代流にいえは,実 質GN

Pの変動に関連 している. 物価 と貨幣数量 ,財の取引数量 との関連 を定式 化 した学者は Ⅰ. フィッシ ャーであ り,貨幣数量 説の元祖 と考え られている. しか し,彼 のみを 貨幣数量説の発案者 とみなす のは適当では ない. 物価 と貨幣量,財の取引数量 との関係は よ く知 られた経験的事実であ り,優れた経済学者や実務家 はその関係を認めていた. それに もかかわ らず, フィッシャーが貨幣数量 説の創始者 とされ るのは,その単純明快 な定式化 にある.彼は通貨の流通速度 (Ⅴ)の概念 を用 い て,貨幣数量 (M), 物価水準 (P), 財の取引 数量 (T)との問に M ・Ⅴ-P ・T (1) とい う方程式を導 いた.また,それを若干拡張 し て M ・Ⅴ+M'・Ⅴ′-P ・T (2) ともなる.(2)式においては,貨幣の存在量を銀行 券 ・通貨 (M)と銀行預金 (M')に分けてあ る. マーシャルは, ケソブ リッジにおいて フィッシ ャーの数量方程式に大 きな修正を加えた (注 1). それがケソブ リッジ型の数量方程式 と

か

, 所得形 式 と呼ばれ るものである. この形式の特徴iち わ れわれが特に興味を もっている最終生産物の取引 だけを抽出す る.人々が保有す る実質的貨幣量が 最終生産物の取引の安定 した部分であるとすれば,%

-% T

Y

- k・TY

'3) となる. ここでP

Y は最終生産物に適合 した物 価水準であ り,T

, は最終生産物の総量である. Vyは所得速度 といわれ,その逆数のkはマーシ ャルの kとか ケンブ リッジの kといわれ る.(3)式 は ,M

- % py・TY - kPY・TY - k・Y

(4) となる・Y

はP

YT

Y であ り,名 目的な最終生産 物の価値 (名 目GNP)に対応す る. ケンブ リッジ塾の方程式をめ ぐり種 々の議論が なされ,その修正や精教化が試み られた.A.C. ピグーは,銀行預金が貨幣であることは認め るが その定式化の方法が異なっている.すべての預金 の うち,銀行が現金通貨で保有 しようとす る比率 hを導入 し,方程式を次の ように修正 した(注2). p-K

vRtc + h (1I C) ) (5) ここで注意すべ きことは, Pは価格水準ではな く, その逆数 としての貨幣の購買力を示す もの として 使 ってい る.R

は実物資産量, Cは現金貨幣で保 有す ることを選択 した請求権の割合であ り,K

は 人々が購買力を もち越そ うとす る割合である.R.

F.

- ロッドは ピグーの形式を若干修正 して , p-

昔 tkl十k,h (1- 1) ) (6) とい う定式化を提案 した (注3). 1は小切手 よ り現金に よって支払いを行お うとす る割合であ り, kはその うち人 々が平均的に現金で保有 したい と が銀行預金の形態で保有 しようとす る割合であ る. 詳論は避け るが ,信用の拡大 ・縮小に伴 って h が変動す るピグーや- ロッドの定式化 は形式的に は優れている.しか し,ケイ ソズが適切に指摘 し た よ うに,hやCな どの重要な変数の把握が困難 であ り,物価の問題の解決を回避 してい る. ケ イ ンズが この よ うな方法に限界を感 じた ことは当 然 といえる. ケイソズ自身は,

F貨幣論』(

1930年) の中 で貨幣数量的な考え方に対 して , p-計 it s-普 +岩 (7)7

r-

普.

」才

(8) とい う新 しい定式化を行 った (注4). ここでP

は消費財の価格水準,Eは社会の総貨幣額所得, Oは財の総産出高,Rは消費財の量 , Ⅰ'ほ投資財 の生産に よって得 られたEの部分 (新投資の生産 費), Sは貯蓄であ る. また,7Cは全体 としての 産出高の価格水準,Ⅰは新投資の増加価値分,W は人間の労力単位当た りの収入率, eはその能率 係数である. ケイ ソズの形式においてほ,貨幣数 量Mが直接存在 しないが,その量が価格水準に影 響を与えない と考えていたわけではない. ⅠとS が変動す ることに よって総需要の変化が生 じ,そ れを通 じて間接的にインフ レ-シ ョソが生 じると 考えたのである. この ように, フィ ッシャ-以来物価をめ ぐって 種 々の方程式の定式化が試み られて きた. アメ リ カにおいて,1970年代か ら80年代にかけて, ケイ ソズ主義に代わ ってマネタ リズム といわれ る経済 思想が台頭 し,それに続いて合理的期待形成理論 や供給サイ ド経済理論が現われた (注5). マネタ リズムは,基本的には ケソブ リッジ型 の 方程式を理論展開の起点に してい る. その最大の理 由としては,ケンブ リッジの形式は単純化 され す ぎてい るとはいえ ,貨幣数量や物価を直接含 ん でお り,その展開が容易であるか らであ る.しか し,その形式を単純 に援用す ることは ,後に述べ るように ,大 きな誤謬に陥 りやすい し,イ ンフ レ ーシ ョンの メカニズムを解明 した ことにはな らな し, 本稿の主た る目的は ,種 々の原因に よって生ず るイソフレーシ ョンの メカニズムを貨幣数量 と関 連 させて解明す ることである.その過程で、マネ タ リス トの考え方が ,単純化 された特殊 なケース であることも強調 され る. 本稿においては, まず フィッシ ャーや ケ ンブ リ ッジ型の数量方程式の意味を再検討 し その問題I 点 と限界を明確に し,その うえで方程式を数分形 - と変換す る. とくに, ここでは貨幣供給の効果 が物価の変化,実物国民所得の変化, マーシャル の kの変化 の3つに分解 され ることを示す.次に, それを 日本 とア メ リカに適用 し,われわれの分析 の妥当性を吟味す ると同時に,若干の社会主義国 の現状 もみなが ら,現代のイソフ レーシ ョソがい かなるものかを考察す る.最後に,貨幣数量説は 自明の理であることを強調 し,種 々の原因に よっ て生ず るイ ンフ レ-シ ョソを貨幣数量 と関連 させ て解明す る. 1.理論的基礎 となる方程式 (1) フィッシャ-の方程式 と所得形式の再検討 銀行の信用の拡大 ・縮少に伴 って物価水準が変 動す るピグーや- ロッドの方程式は,形式的に優 れていて も,それ らは さほ ど有効性を発揮す ると は思われない, とい うのは,方程式に存在す る重 要な変数の把捉が困難であるか らである. また, ケイソズの形式は,実物財の産出 ・投入 ・貯蓄な どを含む点 で特数を有するが,貨幣量Mや物価の関 係が迂回的であ り,明快な分析が しに くい面がある. したが って,単純ではあるが, フィッシャーの 数量方程式 とその修正 としての所得形式を起点に す ることが有効である. しか し, これ らの形式に も限界 と弱点が存在す るので, この点をあ らか じ め明確に してお く必要がある. 第1に, フィッシャーの方程式(1)その ものは, 実体を表示す るものではな く,一種の仮想的方程 式であ る点に注意す る必要があ る.Pは物価水準, Tは一 国の総取引数量 とな ってい るが,そ もそ も 一国の総取引数量をあ る単位 を もった数値で表わ す ことはできない し,それに対応 した物価の値な どあ るはずがない.つ ま り,Pにせ よTにせ よ仮 想的な数値であ り,実体量 としては存在 しない. くどい ようであ るが, この点をは っき りさせ る ために,市場の個 々の財の価格をPl, P2,P3, ・・-・対応す る数量をtl, t2,t3, ・・・-・・・とす れば,取引総額 Hは, H-Pltl+P2t2+P3 t3

+・

・

・・

・

・

・

・

・

・・----・- ∑Piti(9) とな る. この式は厳密であ り何 らの近似 も行 って いない. ところが, フィッシャーの方程式におい ては無造作に∑Piti- P・Tとい う修正がなさ れてい る. 明 らかに, PやTは統計平均的な仮想 変数であ り, それ 自身か らは操作的に意味 ある帰 結を得 ることは不可能であ る.ここに,この形式の 最大 の弱点が存在す る. 第2に, フィッシャーの方程式の問題点は, P

やTが一国の取引のすべてを含 んでいることであ り, 統計的に把握す ることが困難な ことである. Pは 日常生活に必要な財貨やサ ービスだけでな く, 企業 の投資財,政府の公共軌 土抱 株 ,債券な どあ らゆ るものを包括 した価格を含み,Tはそれ に対応 したすべての取引数量 となる.現実の経済 統計 においては,その ような意味での物価や取引 数量 の作成は困難である. フィ ッシャーの方程式は この よ うな限界 と弱点を 有す るが ,ケソブ リッジの形式においてほその点 が改善 されてい る.確かに 鞍 やT

yはP

やT

と同 様具体的数値で表わ され るものではない. しか し,P

,は最終生産物 に関す る物 価水 準 とい うことで 現実の経済統計のGNPデ フ L,-クーと対応 させ ることができる.T

Yは最終生産物だけの 取 引数 量であ り,それ 自体は具体的には計測で きない と して も, Py・TYは名 目GNPに対応 させ ること がで きる. ここに, ケンブ リッジの形式が多用 さ れ る理由が存在す る. その反面,ケソブ リッジの形式はフィ ッシャーの方程式 と比較 して,大 きな修正 ・近似を行 って い る.そ もそ も,ケンブ リッジの形式に仮定 され ているような最終生産物だけの取引な どは現実に は存在 しない.現実の経済活動には,中間生産物 や生産設備などが存在す るばか りでな く,土地, 秩 ,債券な どで膨大な取 引が行われてい る.土地, 秩,債券な どの取引がGNPに比較 して非常に大 き くな ってい る今 日, この点は とくに注意す る必 要があ る. さらに,フィッシ ャーの方程式や ケソブ リッジ の形式におけ る貨幣数量 Mについて も大 きな問題 が存在す る. これ らの形式では貨幣数量は単にM とされ,流通現金貨幣 と銀行の預金通貨の相違, 銀行の信用の拡大 ・縮小 などは全 く考慮 されてい ない. フィッシャーの方程式や ケソブ リッジの形 式を現実の経済に適用 しようとす ると,後に述べ るよ うに

,

「貨幣 とは何 か, どこまで貨幣か」 と い う厄介 な問題に直面す る. (2)方程式の微分形-の変換 とその意義 フィ ッシャーの方程式 のPやTが統計平均的な 仮想変数であるにもかかわ らず,それを定性的に 分析す るための有力な手段を与 える.(1)式か ら, 物価小準は,p

-(

昔)

・M 80 となるが, もしⅤ/ Tが一定であ るとすれば,初 価水準は貨幣数量に比例 して変化す る.つ ま り, この状況では,物価を規定す る田子は貨幣数量の み とい う結論になる.周知のように, これが貨幣 数量説の基本的考え方 である. しか しなが ら的式において,仮想変数Pの絶対 値が求め られ るわけではない し,VやTが変化す るときは単純 な議論は不 可能であ る. したが って, 定性的議論は可能であ って も,定量的議論は不可 能であ る. ここに, フィ ッシャーの方程式の操作 上の弱点がある. ケンブ リッジの形式 では,最終生産物だけの取 引を前提に しているので,GNPに結びつけ るこ とが可能にな り,操作上 の利点が生 じて くる.(4) 式か らマーシャルのkは,k-M/Y

帥 とな るか ら,貨幣の範囲 さえ明確になれば, kの 値は求め られ る. しか し, この形式では物価水準 と貨幣数量の関係は明 らかにす ることはできない. 以上の点に留意 して操作上の弱点を回避す るた めには, ケンブ リッジの形式を時系列的変動にお け る微分形に変換す ることが有効であ る.所得形 式の微分形を援用すれば,現実の経済統計の利用 が可能にな り,近似的ではあ るが,定量的議論が 可能 となる. あ る期間におけ る経済変数の変動分を △とし, (4)式に適用す ると,△M

-

△kPYTY

十 APYkT-

+

△TykPY 829となる.両辺をM - kPYTYで除せば, 普 - 昔

・ %

・ 一筆 一 色う となる.1年間 とい うような時間的変化に対 して の変動分であ ることを示すために ・ (ドッ日 を 付けて,(

%)

-

(

i)

I(

堅

P

遜

,

ド

(

号 )

的 と表わす (注6). ここでは さらに簡単に M - k+

PY+

Ty 咽 と表わす マーシャルの kの代わ りに所得速度,V

,を用いると, M - -VY+

PY+

TY8

8

となる. 個式において,PYはGNPデフ レーター,Ty は実質的GNPの変化率で表わ され るか ら,

個式 は貨幣数量の変化がマーシャルのk,GNPデフ レーター,実質GNPの変化 とい う3要素に寄与 してい ることを示 している. この よ うに,貨幣数量の変化は3つの要素に分 解 され るが,各要素の寄与分を知 るために,

89式 をMで除す と, 1 - k/M+

PY/M+

Ty/M 87) とな る. 同様に86式は,- 1 - -VY/M

+

PY/M+

TY/M尽

尋

とな る.k/ M- Ek,PY/M -Ep,TY/M -Ey

1-Ek+Ep+Ey 1--Evl-Ep+EY となる. Ekは貨幣 供給 量 に対す るマーシ ャルのkの弾 性値,EpはGNPデ フ レーターの弾性値 Eyは 実質GNPの弾性値を示す・ したが って,89)式を 言葉 で表わす と,貨幣供給 に対 して, マーシ ャルのkの弾性値+GNPデ フ レーター の弾性値 +実質的GNPの弾性値-1

紬

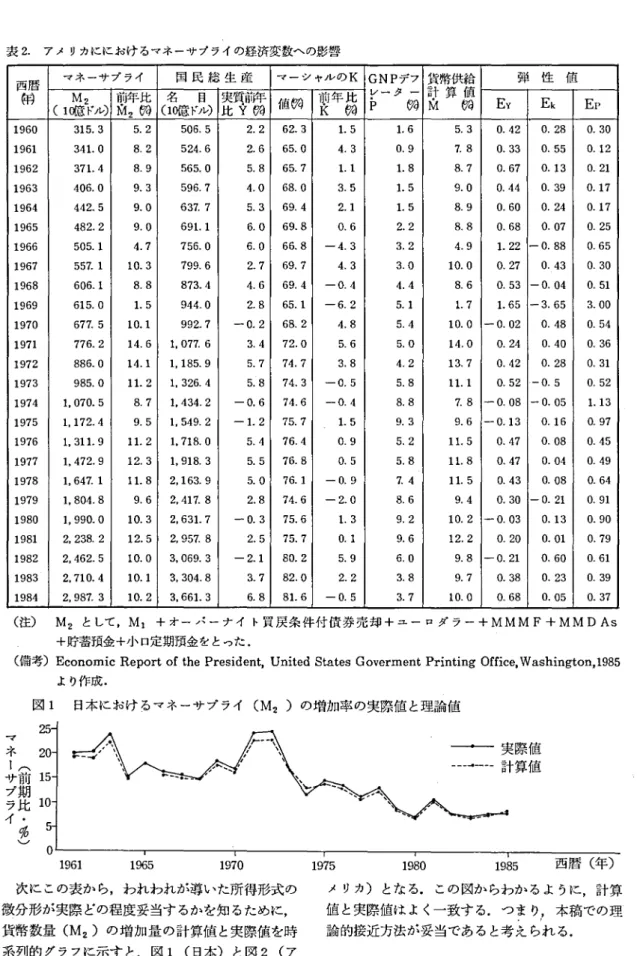

とい う等 式が成 り立つ . 表 1. わが国におけるマネーサプライの経済変数-の影響2.

貨幣数量 と物価水準 (1)理論的接近方法 の妥当性一 日本 とア メ リカ について 前節 で展開 した理論的分析を前提に, ここでは 日本 とア メ リカについての実証的分析 を行 い,そ の妥当性を検討す る. まず ,便宜上貨幣数量 とし てM2を と り,所得形式の数分形は)式 に したが っ てM,Y, 良を算出 し,それを現実のM2 の値 と 対比 させた. また,89)式に したがい貨幣供給 の際 の弾性値EY,Ek, Epを計算 した.それ らの結 果 を表1(日本) と表2(ア メ リカ) に示す. 西暦的 JLM2(マネーサプライ倍円+CD) 前年比 国 民 総 生 産 マーシャルのK さGNPレーターデフ開 貨幣供給M計 算陶値 弾 性 値 血2陶 (10名億円) 実質前年目 比 寸 670) 値eTo) 前年 比丘 eo) EY Ek Ep 1961 125,233 20.2 19.125 14.5 65.48 - 2.7 7.9 _19.7 0.74 0.14 0.40 1962 150,590 20.3 21,203 7_0 71.02 8.5 3.6 19.1 0.37 0.45 0.19 1963 186,679 24.0 24,475 10.5 76.27 7.4 4.5 22.4 0.47 0.33 -0.20 1964 215.225 15.3 28,917 13.1 74.43 - 2.4 4.4 15.1 0.87 0.16 0ー29 1965 253,944 18.0 32,657 - 77.76 4.5 - - - - -1966 295.227 16_3 37,932 10.6 77.83 0.1 5.0 15.7 0.68 0.01 0.32 1967 340,977 15.5 44,463 10.8 76.69 - 1.5 5.8 15.1 0.72 0.10 0.38 1968 391,538 14.8 52,703 12.7 74.29 - 3.1 5_2 14.8 0.86 0.21 0.35 1969 463,998 18.5 62,018 12.3 74.82 0.7 4.8 17.8 0.69 0.04 0.27 1970 542,373 16.9 73,188 9.5 74.ll - 0ー9 7.7 16.3 0.58 0.06 0.47 1971 673,982 24.3 80.592 4.3 83.63 12.8 5.6 22.7 0.19 0.56 0.25 1972 840,405 24.7 92,401 8.5 90.95 8.8 5.6 22.9 0.37 0.38 0.24 1973 981,885 16.8 112,520 7.9 87.26 - 4.1 12.9 16.7 0.47 0ー25 0.77 1974 1,094,943 ll.5 133,997 -1.4 81.71 - 6.4 20_8 13.0 0.ll 0.49 1.60 1975 1,253,304 14_5 148.170 2,7 84.59 3.5 7.7 13.9 0.19 0.25 0.55 1976 1,422,487 13.5 166,417 4.8 85.48 1_1 7.2 13.1 0.37 0.08 0.55 1977 1,580,331 ll.1 185.530 5.3 85.18 - 0.4 5.8 10.7 0.50 0ー04 0.54 1978 1,787,201 13.1 204,475 5.2 87.40 2.6 4.8 12.6 0.41 0_21 0.38 1979 1,950,129 9.1 221,825 5_3 87.91 0.6 3.0 8.9 0.60 0.07 0.33 1980 2,089,859 7.2 240,095 4.3 87.04 - 1ー0 3.8 7.1 0.61 0.14 0.54 1981 2,320,417 ll_0 256,817 3.7 90.35 3.8 3.2 10.7 0.35 0.36 0.30 1982 2,504.661 7.9 269.697 3.1 92.87 2.8 1.9 7.8 0.40 0.36 0ー24 1983 2,686,928 7.3 280,568 3.2 95.77 3.1 0.8 7.1 0.45 0.44 0.ll 1984 2,897,142 7_8 298,598 5.1 97.02 1ー3 1.3 7.7 0.66 0.17 0.17 1985 3,149,338 8.1 317,616 4.6 99.16 2ー2 1.6 8.4 0.55 0.26 0.19 (注) 1964年 以前 は旧S.N.A. それ 以後 は新S.N.A.である. (備考)経済企画庁,日本銀行の資料より作成 .表2.7メリカににおけるマネーサプライの経済変数-の影響 西暦的 マネーサプライM2 国 民 総 生 産 マーシャルのK GNPiレ一夕 -, デフ開 貨幣供給計 算 値山 開 弾 性 値 (1(倍 ドル)前山 2年比ea 名(10億ドル)目 琵腎 露 値銅 前良年比銅 EY Ek Ep 1960 315.3 5.2 506.5 2.2 62.3 1.5 1.6 5.3 0.42 0.28 0

.

30 1961 341.0 8.2 524.6 2.6 65.0 4.3 0.9 7.8 0.

33 0.

55 0.

12 1962 371.4 8.9 565.0 5.8 65.7 1.1 1.8 8.7 0.67 0.13 0.21 1963 406,0 9.3 596.7 4.0 68.0 3.5 1.5 9.0 0.44 0.39 0.17 1964 442.5 9.0 637.7 5.3 69.4 2.1 1.5 8.9 0.60 0.24 0.17 1965 482.2 9.0 691.1 6.0 69.8 0.6 2.2 8.8 0.68 0.07 0.25 1966 505.1 4.7 756.0 6.0 66.8 - 4.3 3.2 4.9 1.22 -0.88 0.65 1967 557.1 10.3 799.6 2.7 69.7 4.3 3_0 10.0 0.27 0._43 0.30 1968 606.1 8.8 873.4 4.6 69.4 - 0.4 4.4 8.6 0.53 -0.04 0.51 1969 615.0 1.5 944_0 2.8 65.1 - 6.2 5_1 1.7 1.65 -3.65 3.00 1970 677.5 10.1 992.7 - 0.2 68.2 4.8 5.4 10.0 - 0.02 0.48 0.54 1971 776.2 14.6 1,077.6 3.4 72.0 5.6 5.0 14.0 0.24 0.40 0.36 1972 886.0 14.1 1,185.9 5.7 74.7 3.8 4.2 13.7 0.42 0.28 0.31 1974 1,070.5 8.7 1.434.2 - 0.6 74_6 - 0.4 8,8 7.8 - 0ー08 -0.05 lt13 1975 1,172.4 9.5 1,549.2 -1.2 75.7 1.5 9.3 9.6 - 0.13 0.16 0_97 1976 1,311.9 ll.2 1,718.0 5.4 76.4 0.9 5.2 ll.5 0.47 0_08 0.45 1977 1,472.9 12.3 1,918.3 5.5 76.8 0.5 5.8 ll.8 0.47 0.04 0.49 1978 1,647.1 ll_8 2,163.9 5.0 76.1 - 0.9 7.4 ll.5 0.43 0.08 0.64 1979 1,804.8 9.6 2,417.8 2.8 74.6 - 2.0 8.6 9.4 0.30 -0.21 0.91 1980 1,990ー0 10.3 2,631.7 - 0.3 75.6 1.3 9.2 10.2 - 0ー03 0.

13 0.90 1981 2,238.2 12.5 2,957.8 2.5 75.7 0.1 9.6 12.2 0.20 0.01 0.79 1982 2,462.5 10.0 3,069.3 - 2.1 80.2 5.9 6.0 9.8 - 0.21 0.60 0_61 1983 2,710.4 10.1 3,304.8 3.7 82.0 2,2 3.8 9.7 0.38 0.23 0.39 1984 2,987.3 10.2 3,661.3 6.8 81.6 - 0.5 3.7 10.0 0.68 0,05 0.

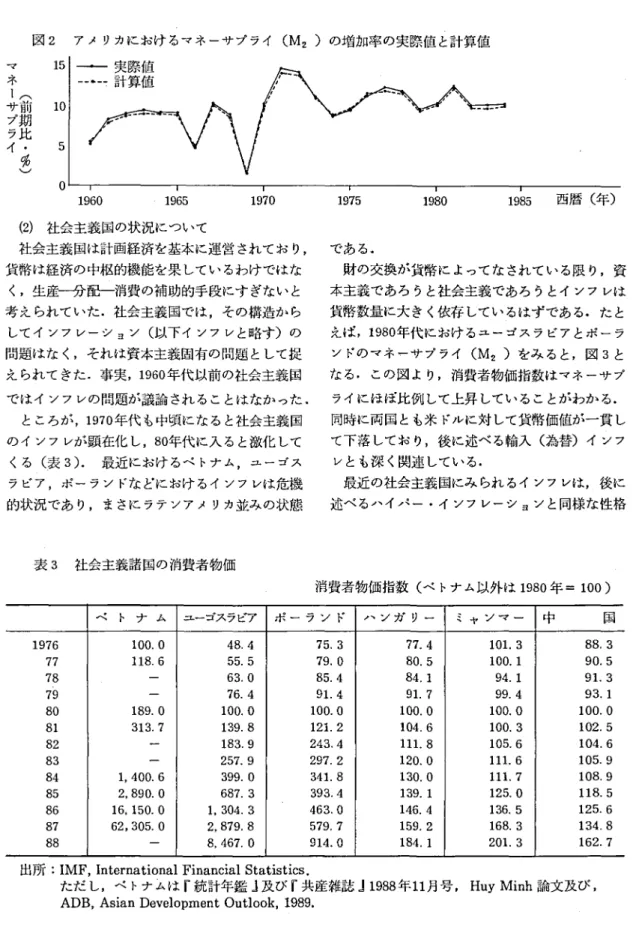

37 (荏) M2 と して,Ml +オ-,:-ナイ ト買戻条件付債券売却 +ユー ロダラー+MMM F+MM DAs +貯蓄預金+小 口定期預金をとった.(備考)EconomicReportorthePresident,UnitedStatesGovermentPrintingOffice,Washington,1985 よ り作成 . 図1 日本におけ るマネーサ プライ (M2) の増加率 の実際値 と理論値 (前 期 比 ・ 啓 ) マネーサプライ 次に この表か ら,われわれが導いた所得形式 の メ リカ) とな る. この図か らわか るよ うに,計算 微分形が実際 どの程度妥当す るかを知 るために, 値 と実際値は よ く一致す る. つ ま り′ 本稿 での理 貨幣数量 (M2) の増 加量 の計算値 と実際値を時 論的接近方法が妥 当であ ると考 え られ る. 系列的 グラフに示す と,図1(日本) と図2(7 6

-図2 アメ リカにおけ るマネーサプライ (M2) の増加率 の実際値 と計算値 ( 前 期 比 ・

藤

)

マ ネ ー サ プ ラ イ 15 10 50

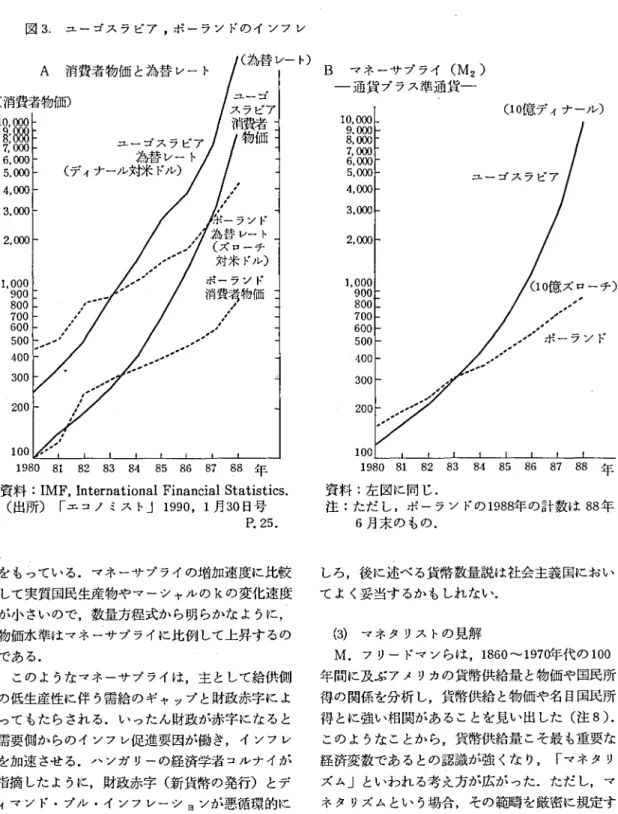

1960 1965 1970 (2) 社会主義国の状況について 社会主義国は計画経済を基本に運営 されてお り, 貨幣は経済の中枢的機能を果 してい るわけではな く,生産一一一分配一 消費の補助的手段にす ぎない と 考 え られていた.社会主義国では,その構造か ら してイ ンフ レーシ ョン (以下イ ンフ レと略す)の 問題はな く,それは資本主義固有の問題 として捉 え られて きた.事実,1960年代以前の社会主義国 ではイ ンフレの問題が議論 され ることはなか った . ところが,1970年代 も中頃になると社会主義国 のインフ レが顕在化 し,80年代に入 ると激化 して くる (表3). 最近におけ るベ トナム,ユーゴス ラビア,ポー ラソ ドな どにおけ るイ ソフ レは危按 的状況であ り,まさに ラテ ソアメ リカ並みの状態 表3 社会主義諸国の消費者物価 1975 1980 1985 西暦 (年) である. 財の交換が貨幣に よってなされている限 り,質 本主義であろ うと社会主義であろ うとイ ンフ レは 貨幣数量 に大 き く依存 してい るはず である.た と えは,1980年代におけ るユーゴスラビアとポーラ ソ ドのマネーサ プライ (M2)をみ ると,図3と なる・ この図 よ り,消費者物価指数はマネーサ プ ライにほぼ比例 して上昇 してい ることがわか る. 同時に両 国 とも米 ドルに対 して貨幣価値が一貫 し て下落 してお り,後に述べ る輸入 (為替)イ ンフ レとも深 く関連 している. 最近の社会主義国にみ られ るイ ンフ レは,後に 述べ るノ、イパー ・イ ソフ レーシ ョソと同様な性格 消費者物価指数 (ベ トナム以外は1980年- 100) ベ ト ナ ム ユ-ゴスラビア ポ ー ラン ド - ソガ リー ミヤ ソマ - 中 国 1976 100.0 48.4 75.3 77.4 101.3 88.3 77 118ー6 55.5 79.0 80.5 100.1 90.5 78 - 63.0 85.4 84.1 94.1 91.3 7J9 - 76.4 91.4 91.7 99.4 93.1 80 189.0 100.0 100.0 100.0 100.0 100.0 81 313.7 139.8 121.2 104.6 100.3 102.5 82 -- 183.9 243.4 111.8 105.6 104.6 83 - 257.9 297.2 120.0 111.6 105,9 84 1,400.6 399.0 341,8 130.0 111.7 108.9 85 2,890.0 687.3 393.4 139.1 125.0 118.5 86 16,150.0 1,304,3 463.0 146.4 136.5 125.6 87 62,305,0 2,879.8 579.7 159.2 168.3 134.8出所 :IMF,InternationalFinancialStatistics.

ただ し,ベ トナムは F統計年鑑 』及び F共産雑誌』1988年 11月号, HuyMinh論文及び ,

図3.ユーゴス ラビア ,ポーラン ドのイ ソフ レ 1980 81 82 83 84 85 86 87 88 年 資料 :

I

MF,I

n

t

e

r

n

a

t

i

o

n

a

lFi

n

an

c

i

a

lS

t

a

t

i

s

t

i

c

s

.

(出所) 「エ コノ ミス ト」 1990,1月30日号 P.25. を もっている.マネーサ プライの増加速度に比較 して実質国民生産物や マーシャルのkの変化速度 が小 さいので,数量方程式か ら明 らかな よ うに, 物価水準はマネーサ プライに比例 して上昇す るの であ る. この よ うなマネーサ プライは,主 として給供側 の低生産性に伴 う需給 のギ ャ ップ と財政赤字 に よ って もた らされ る.い ったん財政が赤字 にな ると 需要側か らのイ ソフ レ促進要因が働 き, イ ンフ レ を加速 させ る.- ソガ リーの経済学者 コルナイが 指摘 した よ うに,財政赤字 (新貨幣の発行) とデ ィマ ン ド・プル ・イ ンフ レーシ ョンが悪循環的に 重な ってい くのであ る (注 7). ここで,社会主義国のイ ンフ レについて論 じた のは,貨幣に よって財が交換 されている以上 貨幣 数量方程式が社会主義 であろ うと資本主義であろ うと妥当す ることを示 したか ったか らであ る.む 8 -B マネーサ プライ (M2 ) 一 通貨 プ ラス準通貨-㈱ ㈱ ㈱ ㈱ ㈹ ㈱ ㈱ ㈱ ㈱ oo。 900 800 700 600 500 400 300 0, 9 . 8 , 7 -U . 5 ● 4 , 3 2 1 1 1980 8

1 8

2 8

3 8

4 8

5 8

6 8

7 88 年 資料 :左 図に同 じ. 注 :ただ し,ポーラソ ドの1988年の計数は88年 6月末 の もの. しろ,後に述べ る貨幣数量説は社会主義 国におい て よ く妥当す るか もしれ ない. (3) マネタ リス トの見解M.

フ リー ドマ ンらほ,1860- 1970年代の100 年 間に及ぶ ア メ リカの貨幣供給量 と物価や国民所 得の関係を分析 し,貨幣供給 と物価や名 目国民所 得 とに強い相 関があ るこ とを兄い出 した (注8). この よ うな ことか ら,貨幣供給量 こそ最 も重要 な 経済変数であ るとの認識 が強 くな り,

「マネタ リ ズ ム」 といわれ る考 え方が広が った.ただ し,マ ネ タ リズムとい う場合,その範噂 を厳密に規定す るこ とは困難であ り,人に よってその見解はかな り異 ってい る.W.

プールはマネタ リズ ムの基本特性 として8

つの命題を提起 してい る (注 9). その うち,貨 幣供給 に関連す るものをあげ ると次の よ うにな る.(a) イ ソフ レーシ ョソは貨幣的現象であ る.貨 幣量が10啓変化すれば,す ぐでない として も,価 格水準 も10gv変化す る (傍点筆者). (b)価格調整校能が十分機能 していれば,短期 % 的には貨幣の伸 び率の変化が国民総生産の水準に 18 影響を与 える.特に伸 び率 の変化が一般に予想 さ れていない場合がそ うであ る. 12 (C)長期的にみ ると,国民総生産の成長率は貨 幣 ス トックの水準や伸 び率 とはまった く,あるい

6

はほ とん ど無関係である.(

d

) 貨幣 ス トックとその他の変数の間には高い 因果関係があるが,これは貨幣 ス トックが変わ る と他の変数が動 くとい うことであ って,その道で はない. (e)貨幣ス トックの管理は技術的に可能である か ら,貨幣量の不安定 さに よって生ず る結果につ いては政府が責任を負 うべ きである. (f) これ までに民間部門に起因す る混乱を鎮め よ うと貨幣 ス トックを人為的に変化 させ る試みが 行われて きたが,これは失敗に終 っている. した が って,金融 当局はただ貨幣 ス トックの伸び率を 一定に保つ よ う努力 しなければな らない. さて,上述の(a)で もわかるように,マネタ リ ス トは貨幣供給量の増加 と物価上昇の問に時間的 ずれ (タイム ・ラグ)があ ると主張す る. このタ イム・ラグは!貨幣供給量の変化 は初め生産活動に 影響を与 え,物価への影響は生産-の影響が収束 してか ら生ず ることに起因す る. とい う見解を と っている. それでは,マネタ リス トのい うタイム ・ラグと は実際 どの くらいの期間をい うのであろ うか. フ リー ドマ ンに よると,アメ リカでは約5年 とい う よ うな数字であ るが,近年では タイム ・ラグが短 か くな り,アンダーソンらは1970年に約 3年 と見 積 ってい る (注10). わが国で も新保生二氏は タイム ・ラグがあると 主張 し,それを 1- 3年 としている (注11).そ の根拠 となる実用例 として,1973-1974年の物価 騰貴をあげてい る (図4). この図は フ リー ドマ ンに よって も引用 され ,マネタ リス トの主張の正 当性を強調す るもの として用い られてい る (注12). 図4 物価 と通貨量 (M2)(日本の場合) (前年同月比) ノ\ !1..nIt_ / V>1.

.

'

'-一V ittt.

M 消_*桝Y

,

,

I

.

吊

w

^

、^L,..

∼.

,

/:

2.

.

こyJ

.

、

∧/

、八、

1971年 1972 1973 1974 1975 1976 1977 19783. マネタ リズムの問題点 とインフレー

シ ョンのメカニズム

(1)所得速度の変動の軽視 既に述べた ように,マネーサ プライの効果は実 質GNP

の変化,GNP

デフ レーターの変化 ,過 貨の所得速度 (その逆数 としてのマーシ ャルのk) の変化 に分解 され る. ところが ,マネタ リス トの 見解においては,所得速度の変化を無祝 し,それ が国民総生産 と物価の変動のみに注 目す る. しか ち,ア メ リカや 日本の若干の事例を もとに,マネ ーサ プライの効果は最初は国民総生産の拡大に向 かい,それが-服す ると物価上昇に向か うと主張 す る. 一方,マネタ リス トの批判の対象にな ったケイ ソジァソはその ようには考えなか った. ケイソズ 自身は貨幣数量方程式を否定 したわけではない. ただ,その分析のみでは限界があると考 えていた ので,彼はマネタ リス トと異な り所得速度の変化 を重視 していた. もし貨幣供給が増大 して も,公 衆 の貨幣に対す る退蔵欲求-- 流動性選好一一十が 強 まるな らは,通貨の流通速度の低下 (マーシャ ルの kの上昇)がおこ り,物価上昇や実質 国民所 得の増大には必ず しもつなが らない と考 えた.普 た,失業 とい う未利用の労働資源が存在す る場合, 公共投資な どを行 ってマネーサ プライを増大 させ た として も,必ず しも物価上昇を伴 うわけではな く,失業の吸収や実質国民所得の増加が可能であ ると考 えたのであ る. 事実 は どうであろ うか.表1と表2に示 した統 計的事実を,マネーサプライ(

M

2)の伸 び,GN

Pデ フ レーターの変化お よび各弾性値 (Ey,Ep,Ek)翰 図 5 日本 におけ るマネーサ プ ライ とその弾性値 0 0 0 3 2 1 G N P デ フ レ ー タ ー 2 マ ネ ー サ プ ラ イ ( M ) 50 55 60 昭和年 を グラフに示す と図5 (日本) ,図 6 (ア メ リカ) とな る. これ らの図か ら次のことがわか る. 第1に,1960年 代 に おいてはEYの値 が 日本 ・ ア メ リカ共 に比 較 的 大 きい.つ ま り, マ ネーサ プライの増加が実質 国民生産の増加に寄与 してい る. と くに 日本においてほ,平均 して60啓が実物 国民生産物の増加に寄与 してい る. ところが1970 年代以降, ことに石 油 シ ョック時 においてはEY の値は小 さ くな り

,

E

Yの値が大 き くな ってい る.E

Yの値は 日本では70年 代後半 か らか な り回復 し たが, アメ リカにお い てはその値はそれ ほ ど回復 していない. 第2にEpの値 であ るが,この値はEYとは逆 に - 10 -1960年代 においては 日本 ・ア メ リカ共 にそれほ ど 大 き くはない.つ ま り,マネーサ プライの増加が それ ほ ど物価上昇には結 びつかなか った. ところ が,石油 シ ョックを契機にEpの値 は大 き くな る. と くに, ア メ リカにおいてはEpの値 が80年代に な って も小 さ くな っていない. こ こに,ア メ リカ でマネ タ リズ ムが台頭 した背景が あ る. 第3にEkの値であ るが, この 値 の変 動 は無視 で きるほ どには小 さ くない. この ことは,マネー サ プ ライの際 ,それが大衆 に よって退蔵化 された り,流動化 され ることを意味 し,実質 国民生産物 や物価 の変動に影響を与 えることを意味す る. マーシャルのkは,表1と表2か らわか るように,吻

図6 ア メ リカにおけ るマネーサ プライ とその弾性値 1960 1965 1970 3.00 0 0 2 1 G N P デ フ レ ー タ ー マ ネ ー サ プ ラ イ ( Z N ) 1975 1980 1985 西暦年 -3.65 日本 ・アメ リカ共に上昇傾 向にあ る.その上昇速 度は, ア メ リカに比較 して 日本の方が速 い.つ ま り,マネーサ プライに対 して 日本の方が退蔵性向 が強 く,それだけ物価上昇がお こ りに くい ことに な る.ただ し,極端 な退蔵性 向 と低金利が共存す る ときは 「過剰流動性」 とよはれ る現象が生 じ,GNP

デ フ レーターに関係のない株価や地価を押 し上げ るばか りでな く,やがて一般物価 の上昇要 因にな りかねない. この よ うにEy,Ep,Ekを分析 してみ ると,マネ タ リス トの主張 は単純化 された ケースにす ぎない ことがわか る.図5と図6か らわか るよ うに,10 %のマネーサ プ ライはい くら時間が経過 して も10 感の物価上昇 とな らないのが通常 であ る. マネタ リス トがその根拠 として援用 した図4は,確かに タイ ム ・ラグを伴 って物価がマネーサ プ ライの増 加 と同程度の比率を もって上昇 したが,む しろ, それ は石油 シ ョックとい う特殊要因が伴 った特殊 ケースであ る.特殊なケースをもって一般化 しては な らない.事実,昭和36-38年の3年 間20宙のマ ネーサ プ ライの増加があ ったに もかかわ らず,G

NP

デ フ レーターは4- 5g0台であ り,そ の後 も 大 き く上昇す ることはなか った. 1960年代後半 ,マネタ リズムが台頭 しは じめた とき,Pサ ム-ル ソンは 「所詮 マネ タ リズ ムは一 つの極論であ り,特殊なケース といわねは な らない」 とした (注13).それに もかかわ らず,70年 代にマネ タ リズムは燦原の火の よ うに経済界を席 巻 してい った.その最大の理由は,マネーサプラ イの増加が物価上昇につなが りやす くなって しま った アメ リカ経済の体質変化にある.多 くの学者 が指摘す るように,アメ リカでは製造業の衰退や サー ビス化が進行 した. この ような経済の構造変 化は,マネーサ プライの増加に対 して,実質的生 産を押 し上げるよ りもむ しろ物価上昇- とつなが る体質を醸成 したのであ る. (2)貨幣の範囲 と自明の理 としての貨幣数量説 本稿では主 として(4)式の所得形式を用いて分析 して きた. しか し,所得形式に含 まれ る財の取引 は,全市場の一部の財の取引であ る.現実には, 最終生産物市場だけの取引などあ りえない.それ が多用 され るのは,最終生産物の取引額はGNP として計測 され,汎用 されてい るか らであ る.G NPが市場全体の取引の安定 した一部であれば, つま り,全市場取引に占めるGNPの比率が不変 であれは,GNPデフ レーターやマーシャルの k の変化率は,GNPを用いて も全市場を用いて も 同一になるはずである. しか しなが ら, もし市場全体に占め るGNPの 比率が一定でな く変化す るような状態においては, 所得形式(4)は妥当 しな くなる.マネーサ プライが 増加 して も,その増加分がすべて株式市場や土地 市場-行 って しま うな らは,GNPデフ レーター は変化 しな くて も,株価や地価は上昇す る. この ような状況は,大幅な金融緩和時の 「過剰流動性」 の発生期にみ られ る. 要す るに,貨幣数量 と物価水準の関係は厳密に 言 うな らば,フィッシャーの方程式(1)を用いるべ きであ り,GNPに寄与す る最終生産物だけでな く,中間生産財の取引,株式 ・債券の取引,土地 の取引,対外資本取引,金取引などすべての取引 を含めなければな らない. しか も,今 日では,秩 式 ・債券 ・土地などの取引額はGNPに比較 して 非常に大 き くなってい る.困った ことに, この よ うな取引や価格水準を総合的に加味 した統計は整 備 されていない. さらに,貨幣数量方程式を用い る場合,貨幣の 範囲が問題 とな る.いままで本稿では貨幣 として - 1 2-M2を用 いてであ るが , これが妥当であ るか どう か疑問である.貨幣の主たる役割が交換手段であ るとすれば,退蔵性の強い定期性預金 まで含めた M2を用い るのは,貨幣の範囲を広 く捉えす ぎて い るか もしれない. しか し,定期性預金 もいつ流 動化す るかわか らない面 もあ る.要す るに貨幣 と い う場合,その範囲を狭 くとるか広 くとるかに よ って範噂が大 き く変わ って くる. その ような疑問に対 して,赤羽隆夫氏は極めて 重要な解答を与 えてい る.それは,同時にマネタ リス トに対す る強烈な批判で もある (注14) . まず,貨幣数量方程式の適用に関 して,赤羽氏 は フィッシ ャーの方程式を適用すべ きだ とす る. つ ま り,貨幣需要はGNPに カウソ トされない株 や債券 ・土地などの取引において も生ず るか ら, その よ うな取引まで含 めた総取引金額 と通貨量の 関係をみ るべ きだ と主張す る. 次に,貨幣の範時 であるが,定期性預金は一定 期間金融機関にあづけ入れ られ るものであ り,そ の意味で一種の退蔵貨幣であ るとい う立場か ら, 貨幣 として

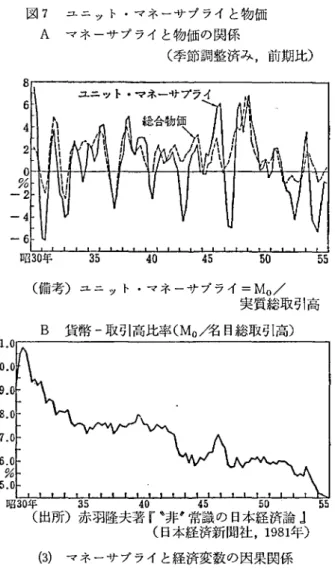

M

。 (流通現金 +当座預金) を採用す べ きだ とす る.つま り,貨幣を交換手段 とい う狭 い意味で規定 してい る. この ような立場に したが って,赤羽氏は〔

M

。/ 実質総取引額〕を ユ ニ ッ ト ・マネ ーサ プ ライ と 定義 し,それを総合物価 との関係を追求 し,その 結果図 7-Aを得た.同時に,マーシャルの kに 相当す る⊂

M

。/名 目取引高コ を推計 してお り, それは図7-B

となる.注意すべ きことは,既に 述べた ように,わが国のマーシ ャルのkは上昇 し てい るが,図の亡

M

。/名 目総取引高コ は低下傾 向にある.即ち,M。 を貨幣 として とれば,市場 の総取引に対 してその流通速度は上昇 してい るの であ る. 既に示 した図4と図7を比較す ると,赤羽氏の 強調す る点が明確になって くる. フィ ッシャーの 方程式に忠実に したがえは,マネタ リス トの主張 以上に貨幣数量的世界である.そこには,マネー サ プライ と物価のタイム ・ラグも存在 しない.要 す るに,フィッシャーの方程式 は恒等式であ り, それに従 う貨幣数量説は 自明の理であるか ら,マ ネタ リス トの よ うに何 も複雑な解釈をす る必要が ないのである.図 7 ユニ ット ・マネーサ プライ と物価 A マネーサ プライ と物価の関係 (季節調整済み ,前期比) 8 6 4 2

0

% -2

-4 -6 ll.0 10.0 9.0 8.0 7.0 6.0 % 5.0 V,Y

.V

..7 ,..V..V .:.V r甲 .Ⅴ 昭30年 35 40 45 50 55 (備考) ユニ ット・マネーサプライ-M

。/ 実質総取引高 B 貨幣 一取引高比率(M。//名 目総取引高) 昭30年 35 40 45 50 55 (出所)赤羽隆夫著 FQ'非q常識の 日本経済論 』 (日本経済新聞社,1981年) (3)マネーサプライと経済変数の因果関係 マネタ リス トは,安定的貨幣需要関数を前提に, マネーサ プライは物価上昇の原因であ るか ら,そ の管理は政府が責任を もって管理すべ きであ ると 主張す る.フ リー ドマソは,- リコプクーか ら貨 幣をば らまけば,それを拾 った人が消費 し,消費 需要の増加 が通 じると比論的に説 明す る. この よ うな 「- 1)コブタ一 ・マネー」は現実には存在 し ないが,第1次世界大戦後の ドイツでは同 じよう な政策が行われた.また,政府に よる無節操なノミ ラマキ福祉 も同様な性格を もってい る. す く.わか るように,この ような例は特殊な状況 下の例外的 ケースである. もし,そ うい うことが 生 じて も,フ リー ドマソのい うようには実質国民 生産の増加に結びつ くことな く,後に述べ る/、イ パー ・イ ンフレーシ ョンが生 じ,マネーサ プライ の効果はすべて物価上昇 に還元 されて しま うであ ろ う. マネーサ プライ と経済変数の因果関係は,マネ タ リス トが考えるよ うに単純な ものではない.N. カル ドアも指摘す るよ うに,信用貨幣経済にあっ ては,通常の場合はマネーサ プライの変化 は物価 ない し所得の変化 の結果であ って原因ではないで あろ う (注15).つ ま り,マネーサ プライが貨幣 需要か ら独立ではな く,経済活動に伴 って内生的 に生ず るもの として考 え られ る. 実例を もって示せば,企業が設備投資をす る場 令,企業はその資金を銀行か証券市場で調達 しよ うとす る.この場合,銀行や証券市場を通 じて貨 幣需要が強 まった ことであ り,その結果 として銀 行や株主が現実に資金を出 した時点でマネーサ プ ライは増加す る.ただ し,それは一般には工場が 建設 とい う生産活動が進行中か終 った時点である. この ようなことか ら,赤羽氏はマネーサ プライ の変化がGNPの変化に先行す るとい う事実があ るとすれば,それは一般に資産市場 (株 ・債券 ・ 土地等)が財貨 ・サービス市場に先行す るか らで あ ると主張す る.つ ま り,両市場を合わせた総取 引額 の変動 とマネーサ プライの変動は同時 ・同方 向であるが,金融政策の変化に応 じて,まず資産 市場が変化 し,その後財市場-の取引に波及す る. 単純 なモデルを示す と図8となる.赤羽氏はこの モデルに したが って債券価格,株価,地価 と最終 生産物のタイム ・ラグを実証的に説 明 している. 図8. 市場での取引変動 とマネーサ プライ 取引額 O T.T

MT

l 時間-(出所)赤羽隆夫著『≠

非

d常識の 日本経済論 』 (日本経済新聞社, 1981年)(4)一様でないイソフ レーシ ョソの メカニズム マネタ リズムではマネーサ プライ とイ ソフレの 関係が重視 され るが,それはあま りに も単純であ り,自明の理のことが強調 されす ぎている.現実 にはイ ソフ レは さまざまな原因に よってひ きおこ され,貨幣需要に も影響を与 える.その点, ここ では-イパー ・イソフ レ,デマ ソ ド・プル ・イン フ レ, コス ト・プ ッシュ ・イ ソフ レ,輸入 (為替) イソフ レなどについて3つの類型にまとめて論及 す る.

i

)-イパー ・イ ソフレーシ ョン 国家の紙幣お よび不換銀行券の増発がなされ, それが実質国民総生産物の増加を もた らす ことな く急速に進む とき,-イパー ・イ ソフレが生ず る. -イパー ・イ ソフ レは正常な経済状態で生ず るも のではな く,戦争時や革命時に国家が不換紙幣や 不換銀行券の乱発に よって生ず ることが多い.フ ランス革命政府の発行 したア ッシニア紙幣,アメ リカの南北戦争時に発行されたグリーソバ ック紙幣, 第1次世界大戦後に大量に発行 されたマル ク紙幣 などに よる-イパー ・インフ レが典型例である. -イパー ・イ ソフ レは,マネーサ プライの急増 が原田である.8

0式に したがえは,p-(

羊)

・

M

とな るが,Mの変化に比 してⅥ′rの変化 が小 さ いので,物価水準はマネー ・サ プライにほぼ比例 して上昇す る. 一 国の需要 ・供給関係で示す と図9となる. 図9 需要 と供給の名 目的増加 財の実質的取引量がはば一定のT

。 に とどまって いるか ら,取引総額はV。M。-P。T。か らⅥMl -PIT.へ さらにV2M2-P2T2と増加す るにつ れ,価格水準は P. か らP.-,さらに P2 へ と上 昇 してい く.通貨の流通速度があま り変化 しなけ れば,貨幣量はそれ と共に増大す る.i

i

) デ ィマ ソ ド・プル ・イソフレーシ ョソ 総需要が供給能力を上 まわ って増加す るとき, 超過需要が発す るが, これに よって生ず る物価上 昇はデ ィマ ソ ド・プル ・イ ンフ レと呼ばれ る.一 国の需要 と供給の均衡で表わす と,図10の ように 需要がD。D;-DID;- と増加す るにつれ,財の 取引総量はT。-→Tlへ と拡大 し,価格はP。-P1 - と上昇す る.その際,取引総額は 瑞 も -ⅦM。 か らPIT1-VIM1- と変化す る.図 よ りわか る ように,PoT.(PITlであるか ら, もし通 貨 の 流通速度があま り変化 しなければ,M。(Mlとな る.つ ま り,貨幣の取引需要は大 き くな り,マネ ーサ プライは増加す る. 図10需要増加 と価格上昇 価格 O T. Tl Ag かつてケイ ソズは F一般理論 』において,総需 要管理の重要性を強調 した.マネタ リス トに よる と, ケイ ンズが貨幣需要 (供給)について無頓着の ように解釈 されてい るが,決 してそ うではない. ただ,彼 は失業 とい う未利用の経済資源が存在す るときは,供給の価格弾力性は非常に大 きいと想 定 した.つ ま り,経済資源 (資本や労働)は可塑 的であ り,価格機構は十分横能す ると考 えた.同 時にケイ ソズは,完全雇用に達す るや否や給供は非弾力的にな り,それ以後は フィ ッシャーの方程 式に したが って物価が上昇す ると考えた. この点 は次の記述 よ り明 らかである (注16) . もし,失業が存在す る限 り供給は弾力的であ り,完全雇用に到達す るや否や供給 は完全に非 弾力的にな るとし,かつ有効需要が貨幣数量 と 同 じ割合で変化す るとすれば,貨幣数量説はこ れを次 の よ うに明確に叙述す ることができる. 「失業 の存在す る限 り,雇用は貨幣数量 と同 じ 割合で変化す るであろ う.そ して完全雇用の存 在す る場合は,諸価格は貨幣数量 と同 じ割合で 変化す るであろ う

」.

このケイ ンズの記述をわか りやす く図示す ると 図11にな る.TFは完全雇用水 準 に対す る実質的 総取引量 である.ケイ ンズが述べた よ うに,需要 がD。Da-DIDl'へ と増加す るにつれ, 総取引 額 もP.TT.- PIT.- と増加 し,雇用 と比例 して 貨幣需要 (供給) も増加 してい く (注17). しか し,貨幣数量が増加 して も,完全雇用水準TFに 達 しない限 り,需要が増加 して も (図のD

ID;

に なるまで)価格は上昇 しない.需要がD.D;を こ えてD2D;へ と増加す るや否や,今度は価格は貨 幣数量 と比例的に上昇 してい くのである. 明 らかに, この ようなケイ ソズの考え方は一つ の理念型 であ り,現実には存在 しない. しか し, ケイ ンズ以前の自由放任経済においては, ケイソ ズの主張が全 く的はずれ とはいえない.労働市場 がかな り弾力的であ った当時の状況においては, 不完全雇用下では供給はかな り弾力的に機能 した のである. 図11 ケイ ンズ塑供給曲線 と需要増加 価格 今 日,資本主義経済は福祉国家 と呼ばれ るほ ど 変質 して しまった.その よ うな経済体質の変化に 伴 って,ケイソズの思想は退潮 してい ったのであ る.帥

コス ト プッシュ・インフレ-シ ョソと輸入 イ ソフ レーシ ョン 企業におけ るコス ト上昇が価格に転嫁 されて生 ず るインフ レは, コス ト・プ ッシュ ・インフ レと 呼ばれ,需要側か ら生ず るデ ィマ ソ ド・プル ・イ ソフ レと区別 され る.それに もかかわ らず , コス ト・フ ッシュ ・インフ レはデ ィマ ソ ド・プル ・イ ンフ レと密接に関係 してお り,複合 してお こる場 合が多い. コス ト・プ ッシュ ・インフレは,価格支配力を 前提 としない完全競争市場では原理的に発生 しな い. しか し,市場が寡 占 ・独占化す るにつれ,価 格支配力が強 ま り, コス トの上昇を価格に転嫁 し ようとす る傾向が強 まる. また,企業の生産性の 低下や国際競争力などの低下に よって供給 のネ ッ クが生ず る場合, コス ト・プ ッシュ ・インフ レの 体質が醸成 され る. さらに,資本主義が深化 し,混合経済 とか福祉 国家 と呼ばれ るようになると,政府の役割が増大 し,公的支出の割合が高 まる.福祉国家志 向に伴 う公的支出は膨張 しつづけ る傾 向があ るばか りで な く,サービス価格 も恒常的に上昇 しやす く,質 金 も下方硬直的になってい く.同時に,それに伴 う国民負担率の上昇は,実質GNP

の成長 の阻害 要因 とな る.その経済的病状 として,1970-80年 代に多 くの先進国でみ られた不況下の物価高-スタグフ レーシ ョン- がみ られた. ところで,企業の コス トを上昇 され る外生的因 子 として,輸入物価の上昇がある. とくに,最近 の よ うに為替相場が変動 した り,石油な どの資源 の価格の変動が激 しい状況では,輸入インフ レ(為 替イ ンフ レ) は一国の経済運営に大 きな影響を与 える. 1例 として,国際石油価格の高騰に よる影響を 考えてみ よう.わが国では石油はほは 100褒輸入 に依存 してお り,その供給曲線は短期的には非弾 力的であ る. また,石油は企業の生産活動 や家庭 生活に必需的であ るか ら,需要曲線はかな り非弾力的である. この点を考慮 して,その需要 と供給 のモデルを示す と図12にな る. 図12非弾力的需要曲線 と価格上昇 価格

O

TITo 数量 図において,石油価格はPoか らP1- と上昇す るが,その取引量はT.か らT1- と減 少す る.実 質的取引量が減少す ることか ら,経済成長にはマ イナスの効果を及ぼす.ただ,取引総額はP.To か らPIT1- と増加す るか ら,通貨の流通速度が あま り変わ らなければ,貨幣需要 も増加す る. こ の ようなことか ら,スタグフレーシ ョンが生 じや すい といえる. 但 し,需要曲線が図13の ように もっと弾力的で ある場合は,上例の場合 とは若干異なる. この場 合は図か らわか るよ うに,価格がP.か らPlへ上 昇 した ことに よって取引量が芯 か ら¶ - と大幅 に減少す る. また,その取引総額 もP.T.か らPl T - と減少す るか ら,貨幣需要 も減退す る. 図13弾力的需要曲線 と価格上昇 価格 需要の価格弾力性に関 し, どの時点で貨幣需要 が増大 または減退す るかほ,その弾性値の大小に 依存す る (通貨の流通速度は不変 とす る).図か ら計算す ると,第1次近似 として, - 1 e〕 が成 り立つ とき,貨幣需要が均衡す る. もしE) 1の ときは,図13の よ うに貨幣需要は減退す る. 逆にE( 1の ときは,図12の よ うに貨幣需要は増 大す る. この ように,輸入イ ンフ レは需要の価格弾力性 に関連 して経済に さまざまな影響を与 える.わが 国の よ うに,輸入品の大部分が石油 ・天然ガス, 鉱物資源,穀物などの食糧であ ることを考えれば, その価格弾力性はかな り非弾力的である. したが って,輸入物価の上昇は,それ 自体は貨幣需要の 増加要因 とな る.ただ し,この ことは経済全体の 貨幣需要の増大を意味 しない. とい うのは,輸入 価格の上昇に よって,他のすべての財の需要 ・供 給に波及的影響を与え るが,その際全体の財の平 均的価格弾力性は,石油ほ どには小 さ くないか ら であ る.事実,わが国で石油価格の高騰が浸透 し た昭和49年 と55年においては,マネーサ プライは 低下 したのである (図5参照). 次の課題 結びに代えて 本稿では Ⅰ. フィッシャーの貨幣数量方程式を 起点 とし,その修正 としての所得形式の意味を再 検討 しなが ら,所得形式を微分形に転換す ること に よって,マネーサ プライの効果を物価,実物国 民生産物,マーシャルのkの3つに分解 され るこ とを示 した. この理論的展開を前提に, 日本 とア メ リカに適用 し,その妥当性を実証す ると共に, その経済的特性について考察 した. 日本においては,昭和48- 49年の石油 シ ョック 時を除いては,マネーサプライに対 して実質GN Pの増大の寄与が大 き く,そのGNPデ フレータ ー-の波及は小 さい.反面 ,アメ リカでは1970年 代に入 り,マネーサ プライに対 してGNPの増大 の寄与は少な くな り,大部分はGNPデ フレータ ーの上昇- と還元 され るようにな って くる.そのよ うな背 景を もって ,ア メ リカでマネ タ リズムが 台頭 して くる. マ ネタ リズ ムは ケイ ンズ主義へ の批判 として登 場 して くるわ けであ るが ,その理論 的枠組 は ア メ リカの経済体 質を前提 に構築 され てい ることか ら, 特殊 であ るはか りで な く,単純 で もあ る. しか し, 現実 の経 済政 策 においては, この単純 さのゆ えに, 大 きな威 力を発揮 した ともい え る.それ は同時 に, ケイ ソズ主義 の深化 と福祉 国家を志 向す る現代資 本主義 国家- の反駁 であ る. マネーサ プ ライ と物価変動 の関係 でみ ると,物 価 を左右す る最大 の田子 はマネ ーサ プ ライにあ る が,それ がす べ てではない し,因果関係 も単純 で はない.40年 前 A.- ソセ ソが適切 に述べた よ う に,人は太 る ときノミソ ドをゆ るめなければ な らな いが ,逆 にバ ン ドをゆ るめてい くな らは ,かか る 行動 の結 果 と して必然的に太 る, と結論す るこ と は大 いな る謬 見 であ る (注 18). マネ タ リズ ムは,その単純 さのゆえに現 実の経 済政 策に おいて大 きな発言 力を もつに至 ったが , 理論 的には脆 弱 であ り,あ る種 の知的退廃 を感 じ させ られ るのは筆者だけ であ ろ うか.その意味 で マネ タ リズ ムに批 判が高 ま りつつあ る最近 の状況 紘 ,当然 の成 り行 き といえ よ う. 本稿 の主題 は,貨幣供給量 と物価変動 に焦 点を あて ,イ ンフ レーシ ョンの メカニズムを解 明す る こ とであ った. しか し,既 に強調 した よ うに,マ ネ ーサ プ ライは物価だけ でな く,実質GNPや マ ーシ ャルのkの変動 に も影響 を与 え るわ けであ る か ら,その関係を解 明 しない と分析 は完結 しない. 実質GNPはマネーサ プ ライに伴 って どの よ うに 変動す るか , とい う問題は投 資や市場利子率 な ど の変 動 に関連 して極 めて複雑 な問題 であ る. また, マ ーシ ャル のkの変動 は,国民生活や経済社会 の 変化 を反 映 してお り, これ また取 り扱 いに くい分 野 であ る.本稿 に関連 して, この よ うな面倒 な問 題 が今後 の課題 として残 って い るのであ る. (1990.6.13受理) 亡注 お よび参照文献〕

(1) 解説書 として,J.MarshaletLecaillon,Th6 0-r

iedesFlux Manetaires,Cujas,Paris,1967 (溝川喜一訳 F貨幣分析 と貨幣 』ミネルヴァ書房)

第Ⅱ∼第 Ⅳ茸.

(2) A.C.Pigou,"TheValueofMoney',Quar -terlyJournalofEconomics,Volxxxn, No-vember, 1917.

(3) F.P.Harrod,Money:AcomprehensiveAcc -OuntoftheNatureofMoneyandofthedeve -lopmentofMonetary Theory and Modern Institutions,Macmillan and Co.Ltd.,1969 (塩野谷九十九訳 F貨幣一歴史 ・理論 ・政策- 』東 洋経済新報社), 第6章.

(4)J.M.Keynes,A Treaties on Money,The MacmillanPress.Ltd.,1933(小泉明.長沢惟恭

訳 Fケインズ全集 6,貨幣論Ⅰ』東洋経済新報社), 第 3編 ,第10童 .

(5) 概説害 として,M.R. Edgmand, Macroec o-nomics:TheoryandPolicy,Prentice-Ha

l

l

,

Inc.,New Jersey,1987.

(6)厳密な微分形で導 くと次のようになる.まず,(4)

式の対数をとると,

logM-logk+logPY+logTY となる。次に,この式を時間tで微分すると, -adgギ ー孟宗 +iYdi Y・ TITdd-チ とな り,n4)式に一致する. (7)篠原三代平 「社会主義経済はイソフレに耐えられ るか」 (Fエコノミス ト』1990,1月30日,22ペー ジ). (8) M.FriedmanandA.J.Shwartz,Monetary TrendsintheUnitedStatesandUnitedKi ng-dom:JheirRelationtoIncome,Prices,and InterestRates,1867-1975,TheUniversityof ChicagoPress,ChicagoandLondon,1982.

(9) W.Poole, MonetaryandtheEconomy:A MonetavistView,Addison-Wesley Publish ingC0.,1978(佐藤隆三監訳 Fマネタリズム入門 』

日木経済新聞社),第1童.

80) L.C.AndersonandK.M.Carlson,"Mone -taristModelforEconomicStablization",Re

-view,FederalReserveBankofSt.Louis,1970. (川 新保生二著 F現代日本経済の解明-スタグフレー

ションの研究- 』東洋経済新報社 ,1981年 .

82)M.Friedman and R.Friedman.Freeto Choise,HarcourtBraceJovanovich,Inc.,New

York,1979. (西山千明訳 F選択 の自由 』日永経済新聞社).第9 章. u3) P.A.サ ム-ル ソンF経済学 と現代』 (福岡正 夫訳 ,日本経済新聞社,1972年). (川 赤羽隆夫著 F 雪巨4'常識 の 日本経済論 』 (日本経 済新聞社,1981年). 45

)N.

カル ドア 「マネタ リズムの失敗」 (F経済学 セ ミナ ー』1985年12月号,27ペ ー ジ). - 18-u6)I.

M.ケインズ F雇用 ・利子 お よび貨 幣 の一 般 理論 』 (塩野谷九十九訳 ,東洋経済新報社 ,第5編 第21童,296べ - ジ) .(

川 ケイソズは,

F一般理論 』において,雇用が国民 所 得 と第1次近似 として比例す ると仮定 した. した が って, もし国民所得が総取引額 の安定 した一部で あるな らは ,雇用は第1次近似 として総取引額 と比 例 して増加す るであろ う.88)A.Hansen,Monetary Theory and Fiscal Policy,McGraw-HillC0.,Inc.,1949.