モノづくり企業の製造機能海外移転により生ずる成果と今後の課題

OverseastransferissuesinJapanesemanufacturlngcompany

神奈川大学大学院 経営学研 究科 国際経営専攻 博士前期課程

稲 垣 三 郎

は じめに

わが国のモ ノづ くり企業 (最終組立 メー カー) を取 り巻 く環境 は、中国の世界の生産工場化 に見 られる様 に生産機能の海外 移転が急速 に進行 して お り国内工場 の生産機能の空洞化 を余儀 な くされ ている状態 にある。 グローバ ルな生産基地の展 開 によるコス ト競争力優位性 を確保す るための戦略 は、企業の継続 と発展 のための必用不可欠 な企業 の経営基本方針 となっている。

先進的な競争力 を もつ多 くの企業 は、経営 の基 本 的 な コ ンセ プ トと して品質経 営 を掲 げ

、QCD

( Q

‑品質C

‑ コス トD

‑納期) の3

つの要素 について常 に改善 を行 い、それ を実行 し成果 を獲 得 している。モ ノづ く り企 業 にお け る製造 原価 の位 置付 け は、他 の どの ような機能 よ り重要 な地位 を占めて いる。企業 は、常 に内外 の競争企業 との間の競争 環境 に置かれてお り、常 にその環境 の中で優位 に たつ企業構造 を作 り上 げ、維持 、発展 させ なけれ ばな らない。

相対 的 に高 コス ト構造 にあるわが 国のモ ノづ く り企業 は、 コス ト改善のため人件費の安 い中国 を 中心 に生産基地の海外移転 を積極 的 に展 開 し、 さ らに 自社 内製部 品加工機 能 を可能 な限 り縮小 し、

当該部品 を部 品 メー カーであるサ プライヤーへ の アウ トソー シングに依存す る体 質 に変化 して きて いる。企業経営 の基本原則である収益 に対応す る 原価 の認識 とその管理 は、従来の古典的 な管理会 計 の対応 では満足 で きない状況 にある と考 え られ る。製造原価 を情成す る材料費、人件費、経費の 3つの要素 についての環境変化 が生 産構造 に与 え る影響 とその対応 について考察 してい きたい。

本論 は 日本企業 の中国 に製造機能 を移転 した 日中 合弁製造企業の役割 と成果 についてのテーマ に取 り組 むため に、参考 と して最終加工組立企業 の事

例 を引用 しなが ら次 の様 な枠組み に したが って論 述 して行 くことにす る。

1 海外 製造基地 の国際化 に対 す る基 本的 な考 え 方

製造機能の海外移転の理 由や 目的は、第一 には 当該製品の移転先の国や近隣諸国の現在の市場規 模や将来の市場規模 に対 して適切 な生産基盤 と販 売網 を構 築 して、マーケ ッ ト ・シェアを獲得 しよ うとす る ものである。第二 には、移転先 の国が保 有 している比較優位 の源泉 となる資源 (材料、人 的資源、物価等) に着 目 しコス ト改善 に貢献 しよ うとす る ものである。

わが国の中小 を含め多 くの企業 は、第二の 目的 を主眼 に置いて海外 に進 出 しているが、その成功 率 は期待 していた よ り高 くない。他方 第一の 昌的 または第一一と第二の複合形態 による現地企業化 を 理念 と して海外進 出 を図 った グローバ ル企業 は、

最適製造基地 としての成果 を基盤 に販売網 を構築 し現地化企業 として成功 している。本論 では中国 に設立 した製造子会社 に対 して製品群別の製造機 能 を移転 した 日本企業 (A社)の事例 を参考 に し て国際化 に対す る基本的 な考 え方の実践 とその結 果 について考察 して見たい。

2 中国へ製造機 能 を移転 す る前提 ・根拠 と留意

点

(1) 移転す る前提

製造機能 を移転す るにため には、現地工場 で製 造す る製品の選定 と、その製品の位置付 け を明確 に しなければな らない。移転製品の選定の前提 は 次の ことが条件 となる。

移転製品は、モジュラー型 オープン ・アーキテ クチ ャ製品で コス ト競争力が期待 で きる製品が選 定 され、短期 間に製品品質 レベ ルが 日本製 と同等

であると保証 される可能性 のあることが条件 とな る。即 ち現地製造品は、中国国内お よび世界各国 へ輸 出 され購入者であるお客様 か ら日本製の商品 と同 じ満足度評価が得 られることが前提 となる。

(2) 移転の理由 と根拠 1) コス ト競争力

製品原価 を構成す る製造 に必要 な工数 は、 日本 と中国 との比較 において僅 かの差 しかない と考 え た場合、同一職務の時 間当た りの人件費 (工数単 価)が重要 なコス ト上の問題 となる。 日本の従業 員の時間当た り単価 に対 して湾岸部の地域では平 均 して1/20であ り、内陸部の地域では1/30‑1/50 の水準である。直接原価 に占める人件費の割合 は (表5参照)2.3%であ り日本 との競争力 の観点で は圧倒 的優位 の立場 になる。材料費 については平 均 して 日本 の60%内外 であ る と推測 され る。品 質の側面 に問題 を抱 えているが、 コス ト競争力 は 圧倒 的に優位 にある と考 えられる (検査費用やサ プライヤーのモニ タリング費用 を考慮 して も)。

2) 労働力の質 と量

若年労働者の雇用市場 は、雇用主 に優位 な立場 を与 えてい る (日系企業 の場合 1人採用す る場合 に10人か ら20人の応募がある)。ただ し、能力や 資質 を考慮 した場合 には選択範囲は縮小 されるが 労働市場 は依然 として買い手市場である。

3) 企業の経営資源の最適配分

企業の有す る経営資源 を如何 に有効 に使 うか を 考 えた場合、経営者 は国内に再投資す るか、 また は特定海外生産基地 に資源 を配分す るか を経営の 立場 か ら意思決定す る。 と くに製 品のQCDレベ ルの現在 と将来 を見据 える必要がある。

4) 最適製造基地の選択

選択す る地域の社会資本 やインフラの整備水準 は、製造機能 を満足 に執行で きる状況 にあること が、工場立地 を決定す る重要な条件 となる。 とく に電力、道路、物流 については重大 関心事 として 観察す る必要がある。

5) 製造移転 をす る国及び近隣諸国の市場規模 製造 される製品は、世界各国へ輸 出 される と同 時 に自国内に法律 の許す範囲において販売 される ことになる。企業 によっては、 コス ト競争力優位 性 により輸出商品戦略 に絞 るケース もある。

6) 移転先 国家 は、国際社会の一員であること 市場経済の環境が保証 され、法治国家であるこ

と。す なわち、 カン トリー リス クを考慮 しな くて も良い環境が望 ま しい。

上記 の ような項 目の検討 の結果 は、新会社設立 のための

FS ( Fe a s i b i l i t ySt u d y )

にその基本的 コン セプ トは十分組み込 まれることが必要 になる。企 業の資本が合弁か独資のいずれの形態 にせ よ会社 設立認可 には、相当の時間 と費用が掛かることを 認識 してお く必要がる。3

設 立 す る新 しい 現 地 製 造 子 会 社 の 事 前 検 討事項(1) 合弁企業の認可

中国 に合弁企業 を設立す る場合 には、「中華人 民共和国中外合弁企業法」 に則 り合弁企業の認可 と営業 の許可 を得 るため に

FS

企画書 を作成 し中 国側 と協議 し合意の上審査認可機関 (対外経済貿 易主管部 門) にその他必要書類 と共 に提 出す るこ とが必要である。審査認可機 関は3ケ月以内 に認 可 または不認可 を決定す ることになっているが実 際は多 くの時間がかかっている。( 2 ) FS

の中に組み込 まれる主要項 目企業の組織 、企業資本 に関す る事項、人事、労 務政策、生産 品 冒、生産規模 、設備 、製造原価 、 市場の種類、価格政策、品質政策、に関す る事項、

ロジステ ィックス政策、等が

FS

企画書 に組み込 まれる。会社設立認可後の条件の変更は、原則 的 に認め られないので、各項 目についての内容 は十 分検討 の うえ決定することが重要である。(3) 取 り組 むべ き課題

合弁企業 の現地製造会社 は、上記

FS

の中で対 処す る項 目以外 に別のマネジメン トの領域での多 くの課題 を抱 えている。主要 な課題 は、次の よう に把握 される。1) 本社 との諸 関係 の調整 と合意 に関す る事項 で、例 えば現地会社の高級職員の人事権、組織能 力の裁量権の範囲や、本社 との取引全般 にわたる 基本的条件 (取引条件 .生産計画、 ローカルマー ケ ッ トに対す る販売 の権利等 )、特定分野の

R&

D機能の現地化等 については、十分 な検討 と合意 がなされなければな らない課題である。

2) 現地製造会社 における経営の 自立裁量権 の 中で決定 しなければな らない主 な項 目は、現地 に

お け る ヒューマ ン ・リソー シ ングの問題 、 品質 、 ブ ラ ン ドに対す る意識 の定着化 (TQM、ISO9001、 cI等 )、地球環境 に対 す る経営 思考 (IS0‑ 14001 の取得 )、 ロー カル コ ンテ ン ト (現 地購 買 品 .那 品等 の調達率 、 自給率 ) に対 す る裁量権 、国内販 売 の展 開等 であ り、 これ らの項 目につ いて現地 の 経営責任者 は、責任 を もって意志 決定 しそれ を実 行 して成果 を上 げなければ な らない とい う大 きな 課題 を課せ られてい る。

4 現地製造子会社 の概要 と考察

こ こで取 り上 げ る現 地 製造子 会社 (B)は、A 社 が 中国 に設立 した 日中合弁企業 で あ る。

現地製造子会社 の概要

現地製造子会社 の概 要 は次 の通 りで あ る。

(1) 企業形態 : 日中合弁会社 (2) 設立 日 : 1995年9月28日 (3) 開業 日 : 1997年3月20日 (4) 投資額 : xxxx万元

1) 出資 比 率 : 目方 出資 ・ ・90% 中方 出 資 ・ I10% (土地使 用権 出資)

2) 董事 (と う じ)構 成

董事 とは 日本 の株式 会社 の取締役 に相 当 し、董 事長 は会長職 を指す。

目方 ・ 董事 長 董事4名 計5名 中方 ・ 副董事長 董事1名 計3名 3) 高級管理職

目方 ・ ・総経 理 (社 長 )、総工 程 師 (工場 長 )、

総会計 師 (経理部長)

・3

名 4) 優遇税制一般企 業 は、企業所得税30%地方税3%であ る が当社 は、 開発 区登録 に よ り (経常利益計上年 よ り)企業所得税 は2年 間免 除、3‑5年 ・・7.5%、 6年 目以 降15%、地方税 ・・すべ て免 除。

5) 配 当状況

1999年 よ り2002年 まで 毎 年 投 資 額 に対 して 30%の配 当 を実施 してい る。

以上 が現地製造子 会社 の概 況 であ るが、合弁 会 社 であ る限 り経営 の核心 となる重 要 な事項 の決定 は、すべ て実質 的 な完全合意が必要 であ りその意 味 で董事 会 のあ り方 と董事 人選 には、徹底 した論 議 が必 要 であ る。例 えば高級職員 の人事 、設備投

資 、組 織 の変更 、 中長期 経 営計 画 及 び年度計 画 、 価格 の改定 (本社 に対 す る蔵 出 し価 格 、部 品等 の 移転価 格 )、銀行等外 部 か らの資 金 の調 達 、決算 の承認 、配 当 を含 む利益処分等 は 日本 、 中国双方 の全 会一致 の承認が必 要 とされ る 「中華 人民共和 国 中外 合弁企 業法」。従 って過 半数 の資本 投 資 に も拘 らず 、 日本側 の経営 の独 自性 は相 当阻害 され るこ とになる こ とを考 えてお かねばな らない。本 稿 の主題 であ る製造 コス トの低 減 に よ り生 じた余 剰利益 (適切 な配当 と十分 なる社 内留保後 ) は本 社 との取 引価格 (移転価格 ) の引 き下 げの原資 と して運用 され、その大部分 は市場価格競争 の優位 性 を確保す るため に投 入 され るが、その主 旨の理 解 を得 るため に多 くのエ ネルギー を費 やす こ とと なる。

5

現地製造子会社 についての考察現地製造子 会社 の現状 を概括 し、最 終 目的であ るグローバ ルな連結経営 に貢献す る企 業 内容 につ いて考察 してい きたい。

(1) 組織

組織 は製造部 門 を中心 と した単一機能組織 であ り、管理 ス タッフは最小 の人員 で運営 されてい る。

高 級 管 理 職 の割 合 は、 日本 側3名 中 国側3名 で 、 技 術 ス タ ッフは 日本 か らの 派 遣 技 術 者9名 で あ る。 なお高級 管理職位 に関す る組織 は創業以来変 化 は ない。 また ライ ン部 門の組織 は、370名 で業 容 の拡大 に も拘 らず殆 ど変更 されてい ない。

(2) 従業員 の状況

表1「人員表」 の通 りで あ るが、2000年以 降従 業員 数 は急 激 な増加 の傾 向 にあ る。 この原 因 は、

表2「生 産 の状 況表」 の年度別 生 産台数 の推 移 で 示 してい る通 り1999年度 に対 して2倍 強 に拡大 さ れ た こ とに よる もので あ る と判 断 され る。 なお、

標 準 機 種 の工 数 は 自動 シス テ ム機 種 (特 殊 ) の 1/2の工数 であ る。

この期 間 にお け る製造 職 場 の従 業 員 の生 産 性 (生 産効 率 ) は、飛 躍 的 に上昇 した もの と判 断 さ れ る。 この結果 と して直接原価 を構成 す る直接 人 件 費 は大幅 に改善 され、 その コス トは製造原価 の

コス トダウ ンと して認識 され る。

表 1 人員表

B工業有 限公司 1999年1月 1999年12月 2000年6月 2∞ 0年12月

製造直接 114 169 256 284

製造間接 50 57 70 77

本社管理 21 22 24 23

2001年6月 2001年12月 2002年6月

製造直接 231 289

製造間接 81 79 80

本社管理 23 25 25

計 395 335 394

(3) 生産 の状況

表2「生 産 の状 況」 表 に示 され る通 り、 1997年 度 よ り2001年度 までの5年 間の機種群 別 の生 産状 況 を表 してい る。 この表 か ら急激 な生産台数 の増 加 の要因 を読 み取 る こ とが で きる。

表 2 生産状況表

【台数】

国内 輸 出 合計

1997年 16,316 9,59 25,909 1998年 17,211 52,169 69,380 1999年 53,070 56,533 109,603 2000年 154,472 83,565 238,037 2001年 158,481 60,729 219,210

1) 1999年 まで は、 当該機種 の生産 を 日本 の本 社工 場 と中国の製造子 会社 の2本立 てで行 ってい た。顧 客志 向 に よる特殊仕様 の機種 や販売 台数が 限 られ て い る高価 格 機 種 につ い て は

、QCD

の観 点 か ら 日本 の本 社 工 場 の生 産 製 品 と して残 留 さ せ 、 そ れ以外 の機 種 は原 則 と して2000年 以 降 中 国の製造子 会社へ生 産移管 を行 った結果 、急激 に 生 産台数が増加 した数値 になっ てい る。2) 中国で生産 され た合弁企業 の製 品 について、

これ まで 日本企業 に よる中国国内 におけ る販売 は 原則 的 に禁止 されてい たが (国営企業 の製 品保護

の ため)、 中国 国内の法律 の改 正 に よ り市場 開放 が な され たため一挙 に国内市場が流動化 し販売 の 増加 に繋 が ったためであ る。

3) 中国製造 子 会社 の製 品 の品質 につ いて世界 の顧 客 の評価 が得 られて きた こ とに よる もので あ る。

4) 戦略 的価 格 政策 に よるマ ーケ ッ ト ・シェア の獲得 に よる生産量 の拡大 に成功す るこ とが で き たこ とに よる。今 日の生産 レベ ル に到達す る まで の最大 の課題 は、顧 客 の満足す る品質の確保 であ る。企業 の もつ ブ ラ ン ドは、その原 産国が何 処 で あ ろ うが 品質が確 保 され、顧 客 の満足 が得 られ る ことに よ り維持 され る。

なお、生産の発注 は、すべ て 日本 の本社 に よっ て行 われ、生産 された製品 は全数引取 りの条件 で あ る。 したが って棚卸勘定 (在庫 ) は、工場 内の 仕掛 品 とバ ッフ ァー と しての部 品在庫 に限 られ る こ とになる。 この ような企業構 造 を もつ製造 会社 は最′j、の運転 資本 での経営 が可能 になる。経営 の ム ダが 回避 され製造 コス トは よ り最適値 にな りコ ス ト競争力優位性 を確 保す るこ ととなる。

(4) 原価 の状 況

まず原価 を構成 す る最大 の要素 であ る材料 の種 類 と調達状況 につ いて把接 し、次 に原価 を材料費 、 人件 、経 費 に分解 し原価 に与 える影響度 を考察 し、

直接原価 の改善 の ための プライオ リテ ィを探 り当 てたい。

1)材 料購 入状 況

a. 購 入部 品点数 及 び調 達 比率

表3 購 入部 品点 数 ・調 達比 率表

調達先 点数 比率

中国国内調達部品

2 6

3部品5 4. 7 0 %

日本 よ り輸 入部品21 8

部品4 5 . 3 0 %

b. 製 品別金 額調 達 比率

表

4

製 品 別金額調 達比 率表調達先 標準 特殊

中国国内調達部品

5 5 . 8 0% 3 9 . 9 0 %

日本 よ り輸 入部品4 4. 2 0% 6 0 . 1 0 %

b. 調 達部 品単価差 異

3) 輸 入 関税

2) 材 料費 ・人件 費 ・経 費 の状 況 a. 原価 構 成比 率

表5 原価 構 成比率表

(単位:元) 表6 調 達部 品単価表

部品名 日本調達 中国調達 差異 比率

鋳物素材A

1 6 4. 3 3 9 6 . 5 8 6 7 . 7 55 8. 7 7 %

鋳物素材B1 1 5. 91 51 . 2 8 6 4 . 6 34 4. 2 4 %

板金 プ レス4. 3 5 4. 1 5 0 , 2 9 5 . 4 0 %

軸物焼入研磨2 9. 0 1 1 4. 91 1 4 . 1 051 . 3 6 %

軸物焼入研磨加工量 多3 4. 1 9 1 3 . 4 3 2 0 . 7 63 9 . 2 8 %

鍛造焼入加工研磨1 9. 2 0 1 2 . 1 3 7 . 0 76 3 . 1 8 %

表7 関税 率表

種類 税率

鋳物本体

1 4. 0 0 %

ネ ジ

8. 0 0 %

粉体塗装6. 5 0 %

5) 人件 費 比率 (国 内平 均 賃 金 は賃 金推 移 表 参 照 一表

1 0)

表8 人件 費比率表 給与 の種類 構成比 人員

日本人

1 7. 4 7 % 6

名 中国人5 5. 4 9 % 3

94名以前 は

、1 8 . 0 0

% の輸 入 関税 が、wTO

加 盟 後 上 積 み立 て給 与 の内訳 は、福 利 費 ・養老保 険 ・失 記 の通 り緩 和 されて い る。4) 増値 税

付 加価値 税 に相 当す る税 を増値 税 と呼 び、物 品 の移 動 時 に価 格 の

1 4%

が 課 税 され る。 日本 の消 費税 に該 当す る。業保 険 ・教 育経 費 ・公 会経 費 ・住 宅 手 当等 会社 等 の会社負 担分 であ る。

6) 経費内訳比率

表9 製造経費内訳比率表

費目 構成比

減価償却費 55.38%

消耗工具備品費 19.22% 電力料 10.46%

燃料費 3.76%

ボイラー運営費 2.69%

旅費交通費 3.38% 修理費 1.58% 労働保護費 0.75%

その他 2.78%

7) 表の考察

以上が原価 を構成す る要素 に関 して、事例 に挙 げた企業の最新 のデー ター である。以下各項 目別 に考察 しコメン トを して見 たい。

a .

購入部品の調達比率 について (表3、4) 中国国内調達部 品点数263点比率54.70%と表 面的 には過半数 を超 えているが、ロー カル コ ンテ ン トの期待値 か ら見れば更 に大 きな努力が必要で ある。加工 ・難易度 の高 いキー となる部 品や、モ ジ ュール化 された部品は 日本か らの調達 に依存 して いるのが現状 である。これ は 日本企業 のみの問題 ではな く、それ以上 に中国側 の部 品供給企業 (サ プ ライヤー)は、日本企業 の要求す るQCDの レベ ル に早 く到達す るように自己啓発 と学習 によ り努力 しなければな らない。日本側企業 においては、中国 側 のサ プライヤーに対 してで きる限 りの技術能力 の開発 に有償 、無償 を問わず力 を貸す必要がある。中国サ プライヤーか らの調達部品は、中国製造 子 会社 で製造 され る製 品 に使 用 され るのみ な ら ず、共通部品 として 日本 の工場で生産 される製品 に使用 され る。 日本 製 の製 品の もつ 品質優位性 (神話) を維持す るため には、絶対 的 な品質が確 保 されなければな らない。 また、グローバルな市 場の顧客 に提供す る補用部品 (サー ビス部品)は、

日本製、中国製 を問わず純正 を保証す る義務があ ることを忘れてはな らない。

b. 原価構成比率 と調達先別の部 品価格 の差異 について (表5、6)

主 要 な調 達 部 品 の 日本 調 達 価 格 (円 を元 に 0.069レー ト換算) と中国調達価格 を比較 した も

のが上記の調達部品単価差異の明細である。加重 平均値 は55‑60%と推定 され逆数の40‑45%安 く調達で きることとなる。但 し条件 と して品質は、

保証 されている もの としているが、検査 に要す る 費用 は別途加算 される と考 えるのが至当である。

単純 な計算で は、直接原価 を構成す る材料費 は、

日本 と比較 して安 くなる。

表5の原価構成比率 を見 て も解 る通 り材料費 は 92.93% を占め、その内の50%強が 中国国内 よ り 調達 されていることによるコス ト改善 は非常 に大 きい ものである。非価格競争力 において際立 った 優位性のない製品は、 コス トが最大の営業の武器 となる。残念 なが ら日本製 と中国製 との間に製品 品質が同 じであって も市場で決定 される価格 (小 売価格 、卸価 格 共) は途上 国、先進 国 を問 わず 30%〜50%近 く下方 に位置付 け られ るのが常 で ある。材料費 の改善額のすべ ては、販売価格の低 下によ り利益 に反映 されないのが現実である。

C. 人件費 について (表

8 )

中国現地従業員の月の平均賃金は職能 によって 差 はあ るが500‑800元であ り、 日本 人 と同一職 能 との比較で は1/20程度 と推測 され る。 ただ し、

高級管理者 には、5.000‑ 10.000元の給与 を支払 うケース もある。いずれに して も、原価 に占める 人件費の割合 は2.31%であ り原価改善の余力は僅 かな ものである。 しか し、従業員 に対す る技能教 育 (oJT ・QCサー クル)や能力 開発 (日本語教 育 ・企業文化) に投資する費用 は優先的に支出 さ れる。 とくに選抜 された特定の従業員 に対す る 日 本の工場での数 ヶ月にわたる研修 は重要な意味 を

もつ ことになる。

また、従業員 に対す る賃金改定は、毎年 1月に 定期 的 に5%‑8%程度行 なわれてい る。 日本 人 の給与 は、現地水準の給与のみが計上 され本人 に 対す る支給総額 との差額 は本社の負担 となってい るため、人件費の原価 に占める比率 は、低 くなっ ている。

d. 製造経費 について (表9、10)

製造経費内訳比率の中で減価償却費の比率が高 いのは、 日本 の本社の生産設備投資 に対す る考 え 方 による ものあ り、その概念 は低賃金 に依存す る 生産 システムを排除 し省人化 された生産性 の高い 製造設備 によ り標準化 されバ ラツキのない品質の 製品が生産 されることに主眼 を置 いているためで ある。

表6の原価構成比率 で示 した ように経費の原価 に占める割合 は4.76%であ り、その中での改善効 果の原価 に与 える影響 はあ ま り大 きくはない。経 費の原価 に占める割合が4.76%と低 いのは、合弁 企業の生産形態が、最終組立 に特化 した機能であ るため製造経費 は、最小限に管理 されているか ら である。それに も拘 らず製造職場での従業員の 日 常改善活動 は真剣 に行 なわれている。

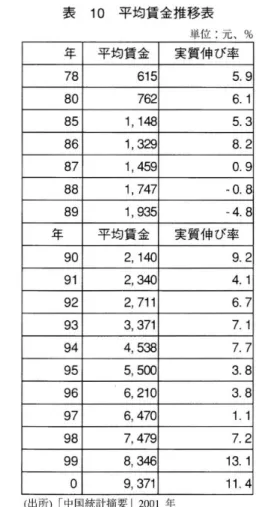

平均 賃金推移表 (表10)の通 り、平均賃 金 は 過去10年 間高 い伸 び を示 しているが 、一方 中国 国家統計局の資料 による各地区住民消費者価格指 数 は、地区別、分類別 にみて も前年対比殆 ど消費 者価格 は上昇 していない。高度経済成長 にも拘 ら ず、人件費 を除いて物価 は安定 している。 この結 果国民の可処分所得 は増加 し消費支出は、高 い増

表 10 平均賃金推移表

単位 :元、%

年 平均賃金 実質伸び率

78 615 5.9

80 762 6.1

85 1,148 5.3 86 1,329 8;2 87 1,459 0.9 88 1,747 ‑0.8 89 1,935 ‑4.8 年 平均賃金 実質伸び率

90 2,140 9.2 91 2,340 4.1 92 2,711 6.7 93 3,371 7.1 94 4,538 7.7 95 5,5

0 0

3.896 6,210 3.8 97 6,470 1.1 98 7,479 7.2 99 8,346 13.1

(出所)「中国統計摘 要」2001年

加傾 向にある。

6 中国進出製造企業の今後の課題 とその対 応

日本の製造企業は コス ト問題 を解決す ることを 主議題 として低賃金国である中国や東南 アジア諸 国へ短期 間の内に怒涛のごとく生産基地の移転 を 行 って きた。経 済産業省 に よる と (日経2,001、 12)、2001年度の製造業 の海外生産比率 は14.3%

と10年 間で2倍以上 になっている。2002年度 は更 に大 きな数値 になっているもの と思われる。企業 はそれぞれの課題 について十分 な検討 と準備 の基 に生産基地移転 とい う大型 プロジェク トの実行 を 行い、その多 くは成功 しているが、中には不本意 なが ら事業半 ばに して撤退 した企業 も少 な くはな

い。

事例 として取 り上 げた 日系合弁製造企業 は、 日 本の本社が設立 した中国での5番 目の企業であ り 相当の経験 と実績等の ノウハ ウを基 に運営 されて いるが、 この ような企業であって も現状 と今後の 課題 を多 く抱 えている。以下項 目別 に論述 して見 たい。

1) 原産地への こだわ り

日本 を含め世界各国のデ ィーラー及 びエ ン ドユ ーザーは、製品の原産地が 日本か中国かによ り製 品価値が大 きく変わる。原産地 に対す るこだわ り が非常 に強い。製品のライフサ イクルコス トの観 点 を含め、その製品の もつ総合品質 に対す る信頼 観か らくる ものであると考 え られる。その結果 は 製 品価 格 に跳 ね返 り日本 製 製 品 との価 格 差 は 20% ‑ 30%に達す る もの まであ る。 メー カーの ブラン ドカ と品質力では中々解決で きないのが現 状であるが、その原 因の多 くは原産地国の国営企 業製品の廉売 による ものであ り、暫時解消 される もの と期待 されている。更 に 日本の競合 メーカー の中国‑の製造機能移転が急 ピッチで進め られお りその結果、 日本製への こだわ りはな くなって行 くもの と考 え られる。

2) 総合品質 による非価格競争力の獲得

原産地国の製品 との価格競争の差別化 はハー ド とソフ トを連結 した総合品質の提供 によ り、顧客 満足 を得 る方策 しかない と思考する。ハ イ レベル のメンテナ ンス とサー ビスに加 え、IE・技術 を核

に効 率 を追求す る ソフ トの提供 が 、非価 格競争力 を獲得す る最大 の武器 となる と考 える。

3) 中国国 内の優秀 デ ィー ラー に よる販 売 チ ャ ネルの構築

販売 チ ャネルは、現 地 の信頼 で きる基幹 デ ィー ラー を核 と して全 国 的 な販 売 チ ャ ネル を構 築 す る。 その販売 チ ャネル を通 じて販売 を展 開す るこ とに よ り最終顧 客 か ら得 る諸情報 の共有 化が可能 とな り、製販一体 となった販売活動 は優 良 な市場 を創 出す こ とに成功 し、その結果 は販売 の拡大 に 伴 う生産量 の増加 を もた らす こ ととなる。

4) 中国 ロー カル ・サ プ ラ イヤーの育成 中国 ロー カル ・サ プ ライヤーか ら納 入 され る部 品は、全数検査 を受 けてその結果何 割 かが初 めて 良品 となる品質 レベ ルが現状 で あ るであ る。無検 査 システ ムに乗 る ようなサ プライヤー を育成 しな ければな らない。 日本 か らの技術 者 に よる品質 に 対す る現地指導 とあわせ て、 日本 にお ける教育 ・ 指導が不可欠 の条件 となる。

日本 か らの供給部 品 に頼 っていては、現地 の コ ス トメ リ ッ トを享受す る こ とは出来 ない。製造機 能 移 転 の大 きな 目的 の一 つ で あ る コス トの改 善 は、 ロー カル コ ンテ ン トの拡大 を計 画 的 に展 開す る こ とに よって実現 され る。 この 目的 を達成す る ための手段 と しての ロー カル ・サ プ ライヤ ーの育 成が急 を要す る課題 となる。

5) 日系サ プライヤーの進 出

中核企業が必要 とす るキー部 品 を生産す るため に国内製造子 会社 の 中国へ の進 出が盛 んで あ る。 生産 された高 品質の製 品 は、 中国国内で消費 され るばか りで な く日本 の工場 で も使 用 され る。 また 異業種 の現地 日系企業 との取 引が成立 し、 シナ ジ ー効 果が期待 され る こ とになる。 自動車 産業 の事 例 は今後 の 日系サ プライヤーの進 出 にたい して貴 重 な示唆 を与 えて くれ る。

この結 果 は、現地製造子 会社 の製 品品質 を向上 させ 、 ロー カル コ ンテ ン ト率 の上昇 に よ りコス ト 改善が急速 に進 むこ とになる。

6) 現 地 合弁 企業 にお け る ヒュー マ ン リソー シ ングの問題

合弁企業 にお ける現地従業 員 に対 す る人事 ・労

務管理 は、短期 的 な観 点か らは不具合 が発生 して もその都度 の応急対策 の対応 で済 まされ るが 、 中 長期 的観点か ら見 た場 合 には、多 くの課題 が存在 す る。

a. 合弁先 企 業 か ら派遣 され てい る高級 職 員 の 処遇

合弁契約 に よ り移動 、更迭 、退任 につ いて合弁 先企業 の承認 が必 要 にな り独立 した 自主 的 な人事 が難 しくなる。

b.

現地従業員 に対 す るキ ャ リアパ スの問題 合弁 会社 の歴 史が深 まるにつれて、現地従業員 に対 す るキ ャリアパ スを明確 に しなければ な らな い。昇進 、昇格 、経営幹部へ の登用等 人事 の流動 化 を図 らなければな らな くなる。終 身雇用制度 の ない現地職員 に とっては、本 人 自身が 身 につ けた準 レン ト (労働 者が その職 を辞 め ない ようにす るため に必 要 な最小 限の額 を上 回 る所 得 の超 過 部 分 で あ る。 ポ ー ル ・ミル グ ロム 1997、青 木 ・ポ ール ・シェア‑ ド1991、藤 本 ・ 浅 沼1997)を資 本 に雇 用 の流 動 化 の環境 を フル

に利用 して、他企 業 に転職 す る こ とは当然 の こ と と考 える。日本 の本社 の トップ ・マ ネジメ ン トは、

合弁企業 の独立性 の高 い現 地企 業化 を決断 し、実 行 しなければ な らない。

7) 現地 にお ける資本調達

現 地企業 の直接 金融 に よる資金 の調達 は合弁会 社 の構 造 か ら困難 であ る。 その理 由は、 自己資本 の充実 の ための増資 は、合弁先企業 の資金余力 の 状態 が決定 的 な要 因 になる。董事 会の全会一致 に よる決定 も大 きな障害 となる。 したが って、必 要 な企業資 金 は、間接 金融 に よる銀行借 入 に頼 らざ るを得 ない こ ととな り、キ ャシュ フローの経営 に 大 きな障害 とな る。 直接 金融 に よる資 金調 達 は、

最終 的 には資本市場へ の上場 の途 を探 らなければ な らない。

8) 企業文化 の融合

国民性 か ら生ず る文化 の相違 は、企業 の範 囲で は解決 で きない課題 であ る。例 えば、共産主義体 制

T

で育 った人達 の イデ オロギーの変革 、国営企 業勤務経験者 の労働意識 、市場経 済 に対 す る理解 不足 、個 人主義 的 な国民性等 であ る。企業が従業員 に対 してで きる地道 な方策 は、製 造現 場 にお け るOJT、QCサ ー クル活動 、毎 月の

誕生会、 日本語研 修 会 、春 ・秋 の社 内運動 会等 を 通 じて企業文化 の融 合 を図 る手段 と して 日常努力 す るこ とであ る。両民族 間の理解 と積極 的 な融和 に向 けての行動 が必 要 となる。

7

おわ りに以上 中国 に進 出 した 日系合弁形態 の製造企業 の 現状 とその課題 につい て、主 に コス ト改善 の観点 か ら考察 して きた。市場経 済体制 に移行 してか ら の経 済成長率 は10%近 い実績 を残 し今後 も7%前 後 の成長 が見込 まれてい るが 、それ に伴 う給与所 得 者 の年平均 賃 金 は2000年 時 点 で9371元 まで高 騰 し対 前 年 比 実 質 伸 び率 は1999年 度11.4%、 2000年度 で は11.4% と2桁 に なってお り、 日本 の 高度成長期 の賃金上昇 と同 じ経過 を辿 ってい る。

低 賃金 に よる コス ト戦 略の展 開 に よる価格競争 力の優位 性 は、長期 的 には漸次失 われて行 くこ と が予 見 され る。現 実 にQCDの再評 価 の結 果生 産 基地 を 日本へ再移動す る企 業 も出始 めている。

低賃金 に的 を絞 った海外 へ の生 産基地 の移動 に いて は、上述 して きた ような 日系合弁製造企業 の 現 状 と課 題 を認 識 して実 施 す る こ とが肝 要 で あ る。

参考文献

赤松 弥 太郎著 / 寛武雄 編 (1999)『日中合弁 企業 奮 闘記一 中国進 出 と撤退 の ドラマ』蒼蒼社 浅沼 寓里 (1990)『グローバ ル化 の途次 にあ る企

業 ネ ッ トワー クの 中での生 産 と流通 の コーデ ィネー シ ョン』 NTT出版

浅 沼 寓 里 (1989) [M anufactureトSuppljer RelationshipsinJapanandtheConceptof Relation‑SpecificSkilH の 日本 語版 (1998)

『日本 にお け る メー カー とサ プ ライヤ ー との 関係 「関係特殊 的技 能」 の概念 の摘 出 と定式 化』pp.26‑ 36 有斐 閣

荒賀 年美 (2002)『トヨタの頭脳 が挑 んだ最 強 の TqM』 実業 の 日本社

石井 淳蔵他 共著 (1985)、 『経営戦略論 』 有斐 閣 pp・ 129‑ 151

占部都美 (1969)『事 業部 制 と利 益 管理』 白桃 書房

エ レノア ・ウェス トニー (1995)『日本企 業 の研 究 開発

』

「シス テ ム と して の 日本 企 業一 青 木昌彦」 第6章 pp. 181‑203 NTT出版 H ・トーマ ス ・ジ ョンソ ン/ア ンデ ル ス ・ブ ル ム

ズ (2002)『トヨタはなぜ 強 いの か 一 自然生 命 システム経営 の真髄 ‑』 日本経 済新 聞社 及川忠雄 (1999)『企業 を取 り巻 く経 営 環境 変 化

へ の対応

』

「品質」 voL29NOIpp.6‑ 12 川瀬武志 (1995)F l

E問題 の解 決』 日刊 工 業新聞社

国領二郎 (1999)『オー プ ン ・アーキテ クチ ャ戦 略』 ダイヤモ ン ド社

嶋 津 司 (1986)『購 買 管 理 の 仕 事 が わ か る本』 日本実業 7‑h版社

ジェー ム ズ ・p・ウ オマ ック共著 (1990」『リー ン生 産方式が 、世界の 自動車産業 をこ う変 え る』 経 済社

園 田茂 人 (2001)『日本 企業 ア ジアへ t国際社 会 学 の 冒険‑』 有斐 閣

高橋 伸夫 編 (2000)『超 企業 ・組織論』 pp.35‑

43 ・99‑ 117 有斐 閣

武 田修 三郎 (2002)『デ ミングの組織論 ‑ 「関係 知」 時代 の幕 開け』 東 洋経 済新報社 日本 経 済新 聞社 (2002.ll.4)『日本 企業 の 中

国 ・アジア戦略調査』

藤 本 隆宏 (2001)『生 産 マ ネ ジ メ ン ト入 門 ‑。』

pp. 109‑日5 日本経 済新 聞社

藤 本 隆宏 (2001)『生 産 マ ネ ジ メ ン ト入 門

‑「 』

pp. 118‑ 125、 185、260‑ 262、316日本経 済新 聞社

藤 本 隆宏 (1997)『生 産 システムの進化論 ‑ トヨ タ自動 車 にみ る組織 能力 と創発 プロセ ス』

有斐 閣

藤本 隆宏他編 (1998)『サ プライヤー ・システム』

有斐 閣

藤本 隆宏他編 (2001)『ビジ ネス ・アー キテ クチ ャ』 pp.34‑70 有斐 閣

藤 本 隆宏他 編 (2001

)

『トヨ タシステ ムの原 点』 文実生藤本 隆宏 (2001) 『21世 紀 の わが 国製造 業

』

「電 気協 会報」pp. 10‑14藤本 隆宏 (200り 『わが 国製造業 の見取 り図』 中 央大学研 究 開発機構 pp.54‑ 65

藤本 隆宏 (2001)『わが 国製造 業 の競 争 パ フ ォー マ ンスー擦 り合せ アーキテ クチ ャとバ ラ ンス 型 リー ン方 式

』

「開発 金 融 研 究 所 報」 6号 pp.4 11ポール ・シェア‑ ド (1995)[青木 昌彦一 国際 ・ 学際研 究 :システ ム と しての 日本企業 ] 第 12章 『株 式持合 い とコーポ レー ト ・ガバ ナ ンス』 pp.389‑424 NTT出版

ポール ・ミルグロム+ジ ョン ・ロバーツ著(1997)

『組織 の経済学』 pp.83‑89、226‑273、 274‑313 NTT出版