2009 年 6 月 30 日発行

本誌に関するお問い合わせ先: みずほ総合研究所株式会社 調査本部 政策調査部 上席主任研究員 野田彰彦 TEL: 03-3591-1309 E-mail: [email protected] ◆本資料は情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、 当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではあり ません。また、本資料に記載された内容は予告なしに変更されることもあります。

目 次

1. はじめに ... 1

2. サブプライム問題発生前のリバースモーゲージ... 1

(1) 全国的なリバースモーゲージ... 1

a. HECM(Home Equity Conversion Mortgage:住宅資産転換モーゲージ) ... 1

b. Home Keeper... 3

c. 民間のリバースモーゲージ... 4

(2) リバースモーゲージの証券化の動き... 4

(3) 州政府や地方自治体による制度... 6

a. 返済繰り延べ融資(Deferred Payment Loans:DPLs)... 7

b. 財産税延納(Property Tax Deferral:PTD) ... 8

c. 年金リバースモーゲージ(Reverse Annuity Mortgage:RAM) ... 8

3.サブプライム問題発生後の変化 ... 9

(1) 民間リバースモーゲージの取り扱い停止... 9

(2) HECM に関する制度の拡充 ... 10

a. 住宅評価限度額の引き上げ ... 10

b. 住宅購入用 HECM(HECM for Purchase)の創設 ... 11

c. 消費者保護の強化 ... 11 (3) HOME KEEPERの廃止... 12 4. 米国のリバースモーゲージの今後 ... 12 (1) 長期的に市場は拡大... 12 (2) 財政面からみたHECM 制度の持続可能性 ... 14 (3) 求められる一層の消費者保護... 15

1. はじめに

高齢化が進む先進各国で、リバースモーゲージという金融の仕組みが注目されつつある。 リバースモーゲージとは、高齢者が住む持ち家を担保とする融資で、借り手の死亡時まで 返済が繰り延べられるのが特徴だ。担保資産のみを返済の裏付けとするノンリコース・ロ ーンなので、フローの所得は少ないが住宅ストックを保有する高齢者にとって、生活資金 などを調達する有効な手段といえる。ただ、リバースモーゲージは、債権の回収が長期間 先送りされるので、住宅価格の下落や金利の上昇などによって担保割れ(債権総額が担保 資産の価値を超える状況)に陥るリスクが高いという構造上の問題を抱えている。 米国では、こうしたリスクを政府の保険によってカバーするHECM という公的なリバー スモーゲージが1980 年代末に誕生し、2000 年代に入り住宅価格の上昇を背景にその利用 が急拡大した。民間金融機関が独自に開発した商品も存在してはいるものの、2000 年代 中頃にはリバースモーゲージの9 割以上を HECM が占めてきた(HUD(2008b)。 そして、サブプライム問題が深刻化した2007 年以降は、民間商品の取り扱いが一時中止 に追い込まれる一方、民間商品不在の受け皿として、また住宅差押え回避策の一つとして HECM の重要性が一層高まる状況にあり、その利用拡大に向けた制度整備や消費者保護の 強化が進められている。 本稿では、米国におけるこのようなリバースモーゲージ市場の構造変化や制度整備の 動きについて解説する。続く第 2 章で、住宅市場や金融市場が混乱に陥る前のリバース モーゲージ市場を概観した上で、第3 章において危機後の変化について述べ、第 4 章では 今後の米国のリバースモーゲージ市場を展望したい。2. サブプライム問題発生前のリバースモーゲージ

サブプライム問題が深刻化する以前、米国のリバースモーゲージは、連邦政府や政策 金融機関がサポートする公的な制度と、資産価値の高い住宅を対象とする民間独自の商品 とが棲み分ける構造をなしていた。また、わが国ではあまり知られていないが、州政府や 地方自治体(郡・市など)のレベルでも、リバースモーゲージの一種と考えられる制度が いくつか存在する。 (1) 全国的なリバースモーゲージa. HECM(Home Equity Conversion Mortgage:住宅資産転換モーゲージ)

米国には従来から、全国的に利用可能なリバースモーゲージが3 つ存在していた(図表 1)。 第一に、もっともポピュラーなリバースモーゲージが、HECM(Home Equity Conversion Mortgage)である。HECM は、資産価値のさほど高くない持ち家に住む 62 歳以上の高齢

者を対象に、その住宅を担保に融資する仕組みである。元金および利子の返済は、借り手 が死亡するか、あるいは借り手が他の住居へ移転するまで繰り延べられる。

図表 1:米国のリバースモーゲージの概要(2007 年頃まで)

HECM Home Keeper(注 1) 民間のリバースモーゲージ(注 2) [例] Cash Account Plan 実施主体 連邦住宅都市開発省(HUD) 連邦抵当金庫(ファニーメイ) Financial Freedom 社

取扱開始時 1989 年 1995 年 1993 年 主な対象 資産価値が低い住宅の保有者 資産価値が中程度の住宅の保有者 資産価値が高い住宅の保有者 対象年齢 62 歳以上 62 歳以上 62 歳以上 対象住宅 戸建住宅 2-4 世帯が住む住宅 コンドミニアム(分譲集合住宅) 戸建住宅 コンドミニアム 戸建住宅 コンドミニアム 住宅評価限度 200,160 ドル~362,790 ドル (地域により異なる) 417,000 ドル 上限なし (最低 75,000 ドル) 融資方式 終身の定額月払い(Tenure) 定期の定額月払い(Term) 融資枠の設定(Line of Credit) それらの組合せ 終身の定額月払い(Tenure) 定期の定額月払い(Term) 融資枠の設定(Line of Credit) それらの組合せ 融資枠の設定(Line of Credit) 金利 主に変動金利(注) 変動金利 (契約時金利+12%pt が上限) 変動金利 (契約時金利+6%pt が上限) 資金使途 自由 自由 自由 返済時期 借入人の死亡・転居等(元利共) 借入人の死亡・転居等(元利共) 借入人の死亡・転居等(元利共) 担保割れリスク FHA による保険でカバー ファニーメイが保証 貸し手自身でリスクコントロール その他 ・ファニーメイが債権を買取る ・ファニーメイが債権を買取る ・住宅購入資金への充当可 ・24 州とワシントン D.C.で取り扱い (注)HECMの変動金利には、年1回金利が変わるタイプと、毎月金利が変わるタイプがある。前者では「契約時金利 +5%(かつ1年間の最大変動幅2%)」、後者では「 契約時金利+10%」がそれぞれ上限となっている。 (資料)野田(2006) を加筆修正 実際に融資を行うのは民間の金融機関やモーゲージ会社であるが、融資機関や利用者が 過度なリスクを負わないように、公的機関が保険や債権買い取りといった形で関与して いる。具体的にはまず、住宅都市開発省(HUD)傘下の連邦住宅庁(FHA)が担保割れ リスクや貸し手の破綻リスクに対する保険をつける(FHA 保険)。その保険料として借り手 は、契約時に融資限度額の2%を前払いした上で、元本残高に対し年間 0.5%分の保険料を 月割りでFHA に支払う。また、政策金融機関のファニーメイ(FNMA、連邦抵当金庫)が、 ほとんどのHECM 債権を融資機関から購入する。債権を売却した後、融資機関は残高管理 などのサービスを借り手に提供し、サービサーとしての手数料を受け取ることとなる1。 融資額を決める要素は、「住宅の評価額」「借り手の年齢」「金利水準」の 3 つが基本で ある。借り手が高齢であるほど、また金利水準が低いほど、契約終了までの間に発生する 利子は相対的に少ないと想定されるので、より多くの融資を得られるのである。 HECM は担保住宅のみを唯一の裏づけとするノンリコース・ローンであり、たとえ担保 物件の売却を通じて債権が 100%回収されなくても、借り手側に債務が残ることはない。 そのため、借り手個人の返済能力を判断する材料である「所得証明」や「信用履歴」はHECM の審査においては必要とされない。この点は、HECM に限らず米国のリバースモーゲージ 1 FHA 保険の保険料や、HECM にかかる種々の手数料について、ほとんどの借り手は直接支払うのでは なく債務に加算する方法を選択している。

に共通している。 HECM の融資方式には、「終身の定額月払い(Tenure)」「定期の定額月払い(Term)」 「融資枠の設定(Line of Credit)」「終身定額月払いと融資枠設定の組み合わせ(Modified Tenure)」「定期定額月払いと融資額設定の組み合わせ(Modified Term)」の 5 つのタイプ がある。いずれの方式でも、借り手が受け取った現金に対してのみ金利が賦課される。 そして、「融資枠の設定」については、未使用部分の融資枠の金額が時間の経過に応じて 借入金利+0.5%ポイントずつ増加していく。例えば、10 万ドルの融資枠を設定して直ちに 2 万ドルを引き出した場合、残りの枠は 8 万ドルだが、1 年後に引き出し可能な金額は 8 万 ドルではなく、借入金利が年5.5%であれば 8 万 4,800 ドル(8 万ドル×(1.055+0.005))と なる。借り手にとっては、融資枠から現金を長期間引き出さないままでいても、融資枠の 実質的な価値の目減りを防ぐことができる。このようなメリットがあるため、「融資枠の 設定」はHECM で圧倒的に多く利用されている2。 b. Home Keeper

第二は、ファニーメイが提供するHome Keeper である。Home Keeper は、より資産価 値の高い住宅を主な対象とする公的なリバースモーゲージである。HECM と同様に、民間 の金融機関やモーゲージ会社が融資を行い、ファニーメイがその債権を買い取る。ただ、 HECM と違って FHA の保険は付かないので、ファニーメイ自身が担保割れリスクなどを 自弁的にカバーする。

Home Keeper には、新しく購入する住宅を担保として、その購入資金を融資する住宅 購入用Home Keeper(Home Keeper for Purchase)という仕組みもある。普通のリバース モーゲージは継続居住を望む高齢者を対象とした融資であるが、住宅購入用Home Keeper は、「より住みやすい住宅(バリアフリー対応住宅や間取りの小さい住宅)に引っ越したい」 「別居する家族の近くに住みたい」といった高齢者の住み替えニーズに応えるリバース モーゲージである3。 担保割れリスクをファニーメイが自弁的にカバーするHome Keeper では、担保評価額に 対する融資可能額の比率、いわゆる「掛け目」が保守的に設定されている。実際、HECM と比べると、同じ評価額の住宅を担保にした場合に借りられる金額はかなり少ない(図表 2)。このため、Home Keeper はあまり浸透せず、公式統計はないが市場シェアは数%程度 であったとされる。

2 Bishop(2008)によると、2007 年に契約された HECM の融資方法は、Line of Credit が 87.0%、Tenure が3.7%、Term が 1.5%、Modified-tenure が 4.5%、Modified-term が 3.3%である。

3 住み替え先の住宅を担保として普通のリバースモーゲージを借りる場合、①まずは住み替え先の住宅を 購入するための住宅ローンを借り、②その後でリバースモーゲージを利用する、といったように2 つの 契約が必要になり、借り手にとって手間とコストがかさむ。住宅購入用Home Keeper であれば、①の 契約が不要になるため、手間とコストが節約されるというメリットがある。

図表 2:HECM と Home Keeper の受取額の比較 (ドル) 終身の定額月払い (Tenure) 融資枠の設定 (Line of Credit) 終身の定額月払い (Tenure) 融資枠の設定 (Line of Credit) 65歳 604 112,641 254 32,485 70歳 685 120,994 417 57,675 75歳 797 130,058 633 73,171 80歳 957 139,470 801 90,035 85歳 1,212 148,875 1,053 108,145 90歳 1,708 157,936 1,202 119,864 Home Keeper HECM 年齢 (注)コロラド州デンバーの評価額200,000ドルの住宅という想定で、Financial Freedom社のウェブサイト上の Reverse Mortgage Calculatorを用いて計算したもの。

(資料)Foote (2008)

c. 民間のリバースモーゲージ

第三が、民間のリバースモーゲージで、一般的にProprietary Reverse Mortgages あるい はJumbo Reverse Mortgages などと称されている。代表的なのは Financial Freedom 社 のCash Account Plan である。Cash Account Plan は、資産価値の高い住宅をターゲット としており、HECM や Home Keeper のような融資上限は設けられていない。1993 年の登 場以来、Cash Account は 10 年以上にわたって民間で唯一のリバースモーゲージであった が、2006 年から 2007 年にかけて、BNY Mortgage(EverBank の子会社)や Seattle Mortgage Company4など、リバースモーゲージを新たに商品化するモーゲージ会社が 10 社近く現れた。 (2) リバースモーゲージの証券化の動き 近年のリバースモーゲージ市場における注目すべき動きとして、リバースモーゲージの 証券化と、それによる2 次市場の形成が進んできたことが挙げられる。 リバースモーゲージは、借り手の死亡等により契約が終了するまでは、貸し手側からみ てプラスのキャッシュフローが発生しない仕組みとなっている(図表 3 左側)。そのため、 一般的に証券化には向かないようにもみえる。しかし、実際には借り手の死亡時期はまち まちなので、十分に大きな債権プールを作った場合、そのキャッシュフローは全く異なっ てくる。過去のHECM の返済履歴に基づけば、債権プール全体のキャッシュフローは契約 から 3 年目にはプラスに転じる(早く亡くなった借り手からの回収額が他の借り手への支 払額を上回る)と想定される(図表 3 右側)。このように、数多くのリバースモーゲージ 債権をプールすれば、投資家への安定的な配当を期待できる証券化商品を組成することが

可能なのである。 図表 3:HECM の想定キャッシュフロー 単一のHECM ローン (契約から15 年後に返済されるケース) 288% -2% -3% -4% -4% -5% -5% -5% -5% -5% -5% -5% -6% -7% -58% -100% -50% 0% 50% 100% 150% 200% 250% 300% 350% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 (%) (融資の経過年数) HECM ローンのプール (借り手の年齢は全て75 歳と仮定) 3% 4% 6% 8% 10% 11% 12% 11% 10% 8% 8% 6% 5% -2% -56% -60% -40% -20% 0% 20% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 (%) (融資の経過年数) (資料)Szymanoski (2008) 初めて証券化されたのは民間のリバースモーゲージで、1999 年にリーマン・ブラザーズが、 Financial Freedom 社から買い取った Cash Account Plan を原債権に 3.17 億ドルの証券 化を実施した(図表 4)。その後もリーマン・ブラザーズは、2007 年までに同様の証券化 を数度にわたって行った。これらの案件では、借入人による返済不履行リスクに公的な 保険・保証がついていないため、キャッシュフローの返済順位に優先劣後構造をつけた 証券が複数組成された。例えば、2006 年 9 月に Cash Account Plan をもとに実施された 5.98 億ドルの証券化案件では、格付けがトリプル A の証券が 4.9 億ドル、同ダブル A の 証券が0.83 億ドル、同シングルの証券が 0.25 億ドルずつ発行されている(Szymanoski,et al.(2007))。

2006 年 8 月には、HECM 債権の証券化が初めて実施された。Seattle Mortgage Company が融資したHECM 債権等を裏づけに、Bank of America 証券が 2.21 億ドルの証券化商品 を発行したのである。民間のリバースモーゲージとは違い、HECM には FHA 保険がつい ているので、証券化によって発行されたのは格付けトリプル A の単一の証券であった。 その後2007 年までに、HECM 債権の民間での証券化は十数件行われている。 このように、民間のリバースモーゲージとHECM の双方について証券化が行われるよう になったが、それでも一般の住宅ローンなどに比べるとHECM の 2 次市場は極めて小さい 規模にとどまっていた。こうしたなか、2007 年秋には、政府機関であるジニーメイ (Government National Mortgage Association:連邦政府抵当金庫)が関与する HMBS (HECM Backed Security)という証券化プログラムが動き出した。この HMBS プログラ ムは、HECM 債権を原資産にして組成された証券に対し、ジニーメイが投資家への元利払 いを保証する仕組みである。発行されたHMBS は、単体で投資家に売却されるか、あるい

はジニーメイのREMIC プログラム5に組み込むことができる。 2007 年 11 月に初めての HMBS(1.16 億ドル)が発行されて以降、モーゲージ市場が 混乱するなかでもHMBS はコンスタントに発行され、2009 年 5 月末時点で HMBS の残高 は17.9 億ドル(ジニーメイが保証する MBS 全体の 0.25%)となっている。 従来、HECM 債権のほとんどを、ファニーメイが唯一の「投資家」として買い取って 自らのポートフォリオに抱えてきたが、HMBS を通じて流動性の高い 2 次市場が形成・ 機能すれば、借り手の利益にもつながると期待されている。例えば、HUD(2007)による と、HECM 債権の証券化を通じ、HECM の金利水準が 0.5%ポイント低下すると見込まれ ている(平均的な借入額118,000 ドル、平均的な借入期間 10 年のケースでは、累計約 10,000 ドルの金利負担減)。 図表 4:米国におけるリバースモーゲージの証券化事例(2007 年 11 月まで) ブローカー・ディーラー 案件名 発行日 (年/月/日) 金額 (百万ドル) 原債権 特記事項 SASCO 1999-RM1 1999/8/17 317.4 民間 RM 初の RM 証券化 SASCO 2002-RM1 2002/11/22 290.8 民間 RM SASCO 2005-RM1 2005/3/31 503.5 民間 RM SASCO 2006-RM1 2006/9/15 598.3 民間 RM LEHMAN BROTHERS SASCO 2007-RM1 2007/5/29 701.1 民間 RM

MECA 2006-SFGA 2006/8/4 221.0 HECM 初の HECM 証券化 MECA 2006-SFG2 2006/9/22 215.0 HECM MECA 2006-SFG3 2006/10/30 456.0 HECM MECA 2007-FF1 2007/2/6 663.0 HECM MECA 2007-FF2 2007/3/5 505.0 HECM Bank of America Securities MECA 2007-FF3 2007/6/6 518.0 HECM RVMLT 2007-1 2007/5/16 537.1 HECM 初の再証券化 RVMLT 2007-2 2007/5/16 489.2 HECM RVMLT 2007-3 2007/9/28 431.7 HECM RBS Greenwich Capital RVMLT 2007-4 2007/11/15 297.1 HECM REV 2007-1 2007/6/29 799.0 HECM 既往最大の証券化 Deutche

Bank REV 2007-2 2007/8/29 374.9 HECM Goldman

Sachs

GNM 1 2007/11/1 116.6 HECM 初のジニーメイによる HECM 証券化

合計 8,421.8

(資料)Deutsche Bank et al. (2008)

(3) 州政府や地方自治体による制度 ここまで述べてきたHECM、Home Keeper、民間商品というリバースモーゲージ以外に、 米国には州政府や地方自治体によって制度化されているリバースモーゲージ(ないしは リバースモーゲージに類似した返済繰り延べ型の信用供与)が、大きく分けて 3 種類存在 する。いずれも低所得者に対象を限定した生活支援的な制度であり、経費や金利などの 利用コストが低く抑えられている。

5 ジニーメイの REMIC(Real Estate Mortgage Investment Conduits) プログラムとは、複数の MBS を プールしてREMIC という税制上の恩典が得られるトラストを組成した上で、投資家の様々なニーズに 合わせてキャッシュフローを分解して販売するもので、ジニーメイは投資家へのキャッシュフローの 支払いを保証する。2008 年 5 月から、HMBS を REMIC プログラムに組み込むことが可能となった。

a. 返済繰り延べ融資(Deferred Payment Loans:DPLs)

一部の州や地方自治体は、住宅のリフォームや改修などに資金使途を限定した返済繰り 延べ型の融資(Deferred Payment Loans:DPLs)を制度化している(図表 5)。

州や自治体によって DPLs の仕組みは様々であるが、一般的な特徴としては、①年齢 制限がない、②年金形式ではなく契約時の一括融資、③低金利で、契約手数料や保険料は かからず、諸経費も少ない、④所得水準に応じて金利が異なる、⑤世帯人数が多いほど 融資限度が大きい、⑥金利は固定の単利(HECM は複利)、⑦返済は元利ともに借入人の 死亡時や転居時まで繰り延べられる、⑧郡や市といった地方自治体の DPLs は、一般的に 連邦政府や州政府からの財政支援を受けている、といった点が挙げられる。 図表 5:米国の州・地方自治体における返済繰り延べ融資(DPLs)の事例

マサチューセッツ州のThe Home Modification Loan Program(HMLP)

・高齢者や障がい者を対象に、自宅をより住みやすくするための改修工事 に使途を限定して、その費用を 1,000 ドルから 30,000 ドルの範囲で融資する制度。州政府が公債を発行して融資の原資を調達し、州内 の8 つの NPO 団体が実際の融資窓口となる。 ・融資方式は、所得水準に応じ2 つに分けられる。平均的な所得以下の世帯には「金利 0%の元金繰り延 べ返済」が適用され、自宅売却時や借入人の住居移転時まで元金の返済が猶予される。一方、平均的な 所得以上の世帯には、元金返済のみが猶予される「金利3%の元金繰り延べ返済(返済期間は 5~15 年)」、 あるいは元金・利子ともに毎月返済する「金利3%の元利金返済(返済期間は 5~15 年)」が適用される。 ・1999 年の制度開始から 2007 年までの融資実績は、750 件、1620 万ドル(うち 70 万ドルが返済済み)。 カリフォルニア州ボールドウインパーク市のHome Improvement Program(HIP)

・低所得者や中所得者を対象に、住宅回収費用を最大45,000 ドルまで低利融資する制度。 ・融資方式は、所得水準に応じて異なる。超低所得(平均的な所得水準の 50%以下)の世帯と、低所得 (平均的な所得水準の 80%以下)の高齢者・障がい者には「金利 1%(単利)の 30 年の元利金繰り 延べ返済」が適用され、借入時から30 年間、あるいは借入人の住居移転時や死亡時まで元利金の返済が 猶予される。それ以外の世帯には「金利3%(単利)の最長 20 年の元利金返済」が適用される。 ・財源の多くは、連邦政府や州政府からの補助金で賄われる。例えば、同市は2007 年度に 19 件の新規 融資を見込むが、その財源874,000 ドルの構成は、連邦政府の HOME プログラム(注 1)からの補助 金が約374,000 ドル(42.8%)、カリフォルニア州政府の Cal HOME プログラム(注 2)からの補助金 が400,000 ドル(45.8%)となっており、同市の独自財源は 100,000 ドル(11.4%)にとどまる。 (注)1. HOMEプログラムとは、低所得者向けの割安な(アフォーダブルな)住宅の供給等を促進するために、連邦 政府が州政府や地方自治体等に補助金(受け取り側の裁量で具体的な使途を決められるblock grant)を交付 するプログラム。 2. Cal HOMEプログラムとは、低所得者の住宅購入や継続居住を支援するために返済繰り延べ融資を行うカリフ ォルニア州内の地方自治体等に対し、同州政府が補助金や融資を通じて支援するプログラム。

b. 財産税延納(Property Tax Deferral:PTD)

米国では、住宅等にかかる財産税(日本でいう固定資産税)について、州政府が制度設 計を担う一方で、州政府から課税権限を委譲された地方自治体が強い課税権を有している。 そして、各州では、主に低所得者の財産税負担を軽減するために様々な措置6が講じられて

いる。財産税延納(Property Tax Deferral:PTD)とは、財産税の軽減措置の一つで、 高齢者の財産税支払いを死亡時まで延期し(高齢者に代わって州政府が地方自治体に財産

税を支払う)、対象不動産に抵当権を設定する制度である。

やや古いデータになるが、Baer(2003)、National Conference of State Legislatures (2002)によると、2002 年時点で 24 の州とワシントン D.C.で PTD が制度化されている。 その特徴としては、①州内全域で統一的な制度を有する州もあるが、地域を限定したり地 域によって条件が異なったりする州のほうが多い、②利用条件は州によって大きく異なる が、多くの州では高齢者や障がい者、低所得者に対象を限定している、③年間の与信限度 額は、その年の財産税額までに制限される、④DPLs と同様、契約手数料や保険料はかから ず、諸経費も少ない、⑤金利条件は州によって異なるが、固定金利が多い、⑥返済は元利 ともに借入人の死亡時や転居時まで繰り延べられる、といった点が挙げられる。

c. 年金リバースモーゲージ(Reverse Annuity Mortgage:RAM)

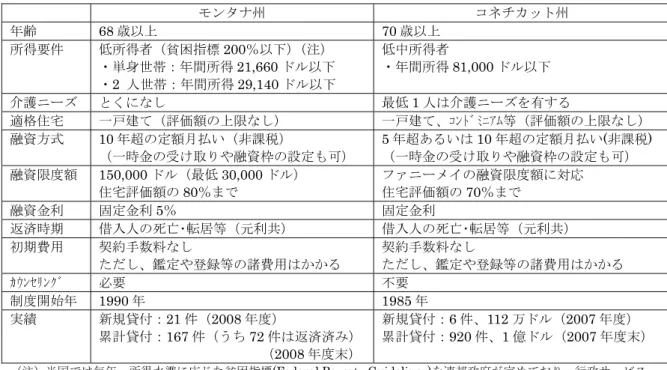

モンタナ州とコネチカット州では、所得水準の低い高齢者に生活資金を支援するための 年金リバースモーゲージ(RAM)を州政府が提供している(図表 6)。 モンタナ州の制度は、年間所得 2 万ドル程度以下の低所得者に対象が限定されており、 低所得の高齢者に対する生活資金支援の意味合いが強い。一方、コネチカット州の制度は、 所得要件は緩やかで中所得者も利用可能であるものの、介護ニーズを有する高齢世帯に 利用が限られている。 6 具体的には、①持ち家住宅の評価額の一定割合を非課税とする「持ち家非課税制度(Homestead Exemption Program)」、②財産税額の一部を税額控除する「持ち家税額控除制度(Homestead Credit Program)」、③財産税額や所得水準に応じて財産税を還付する「サーキットブレーカー制度

(Circuitbreaker Program )」、④高齢者の財産税の支払いを死亡時まで延期し、代わりにその不動産に 抵当権を設定する「財産税延納制度(Property Tax Deferral Program)」である。このうち、①と②が 最も一般的な財産税の軽減制度であり、2002 年時点で 48 の州およびワシントン D.C.で少なくともどち らか一方が採用されている。また、③については、同じく2002 年時点で 26 の州およびワシントン D.C. で採用されている。

図表 6:モンタナ州とコネチカット州における年金リバースモーゲージ(RAM)の概要 モンタナ州 コネチカット州 年齢 68 歳以上 70 歳以上 所得要件 低所得者(貧困指標200%以下)(注) ・単身世帯:年間所得21,660 ドル以下 ・2 人世帯:年間所得 29,140 ドル以下 低中所得者 ・年間所得81,000 ドル以下 介護ニーズ とくになし 最低1 人は介護ニーズを有する 適格住宅 一戸建て(評価額の上限なし) 一戸建て、コンドミニアム等(評価額の上限なし) 融資方式 10 年超の定額月払い(非課税) (一時金の受け取りや融資枠の設定も可) 5 年超あるいは 10 年超の定額月払い(非課税) (一時金の受け取りや融資枠の設定も可) 融資限度額 150,000 ドル(最低 30,000 ドル) 住宅評価額の80%まで ファニーメイの融資限度額に対応 住宅評価額の70%まで 融資金利 固定金利5% 固定金利 返済時期 借入人の死亡・転居等(元利共) 借入人の死亡・転居等(元利共) 初期費用 契約手数料なし ただし、鑑定や登録等の諸費用はかかる 契約手数料なし ただし、鑑定や登録等の諸費用はかかる カウンセリング 必要 不要 制度開始年 1990 年 1985 年 実績 新規貸付:21 件(2008 年度) 累計貸付:167 件(うち 72 件は返済済み) (2008 年度末) 新規貸付:6 件、112 万ドル(2007 年度) 累計貸付:920 件、1 億ドル(2007 年度末)

(注)米国では毎年、所得水準に応じた貧困指標(Federal Poverty Guidelines)を連邦政府が定めており、行政サービス の適用要件の基準等に用いられている。例えば、2009年の貧困指標100%(アラスカ州とハワイ州を除く)は、 単身家族で年間所得10,830ドル、2人世帯で14,570ドルである。

(資料)AARP(2006)、State of Washington(2007)、Montana Board of Housing(2007)、Connecticut Housing Finance Authority(2008)により作成

3.サブプライム問題発生後の変化

2007 年夏以降、サブプライム問題が深刻化するなか、米国のリバースモーゲージ市場に も大きな変化が起きた。民間のリバースモーゲージ商品が相次いで取り扱い中止に追い込 まれる一方、民間商品不在の受け皿として、また住宅差押え回避策の一つとしてHECM の プレゼンスが高まり、その利用拡大に向けた制度整備や消費者保護の強化が図られるよう になったのである。 (1) 民間リバースモーゲージの取り扱い停止Cash Account Plan は、民間リバースモーゲージ商品の代表的存在であり、過去数度に わたって証券化も行われてきたが、2008 年半ばに Financial Freedom 社はその取り扱いの 一時中止を公表した。その理由としては、サブプライム問題の深刻化に伴い、①住宅価格 下落による担保割れリスクが高まったこと、②リバースモーゲージの 2 次市場において、 民間の住宅モーゲージ等を組み込んだ証券化商品の買い手がいなくなったこと(貸し手は リバースモーゲージを市場で売却できず、自ら資産として保有し続けるしかない)、 ③Financial Freedom 社の親会社である IndyMac 銀行の資金繰りが悪化したこと、が指摘 されている。

イム問題の影響を受けて、2008 年中頃までにそのほとんどの取り扱いが停止された7。 Financial Freedom 社をはじめ、独自商品の販売を取りやめた金融機関やモーゲージ会社 はその後HECM のみを取り扱うこととなったが、与信額に一定の上限がある HECM では 民間商品の代替機能を十分に果たすことができないとして、HECM の限度額引き上げを 求める声が業界で高まった。 (2) HECM に関する制度の拡充 サブプライム問題が深刻化するなか、米国では 2008 年 7 月に「住宅ローンの借り手の 救済(差押えの回避)」と「資本不足が懸念された公的住宅金融機関のファニーメイとフレ ディマックに対する支援」を目的とする住宅経済回復法(The Housing and Economic Recovery Act of 2008:HERA)が成立した。同法の一部を成す FHA 現代化法(The Housing and Economic Recovery Act of 2008)では、差し押さえ回避策の一環として、HECM の 利用を促すための制度変更が盛り込まれている。HECM は差し押さえ防止の決定打には なりえないが、例えば、サブプライムローンの返済に苦しむ高齢者で、ローンの残債が さほど多くないようなケースであれば、HECM への借り換えによってサブプライムローン を完済することも可能なのである(HECM に借り換えれば月々の返済義務も生じない)。 a. 住宅評価限度額の引き上げ HECM に関する第一の改正点は、住宅評価限度額(元本、利子、手数料、保険料を合算 した債権総額の限度)の大幅な引き上げである。2006 年以降、HECM の住宅評価限度額は 200,160 ドル~362,790 ドルの範囲(地域によって異なる)に定められていたが、先述した モーゲージ業界の意向等を踏まえて、FHA 現代化法で 417,000 ドル(全国一律)に引き上 げられた(2008 年 11 月 6 日から適用)。 しかし、モーゲージ業界からは、民間商品の代替的役割を HECM が果たすためには 417,000 ドルではまだ不十分との声が強く上がった。そこで、2009 年 2 月に成立した米国 再生・再投資法(The American Recovery and Reinvestment Act of 2009: ARRA)に おいて、HECM の住宅評価限度額が 625,500 ドルへと再度引き上げられることとなった (2009 年 1 月の申し込み分から訴求適用)。この再引き上げは 2009 年に限られた時限措置 で、2010 年には 417,000 ドルに戻される予定となっている。ただ、住宅市場の回復が遅れ、 2010 年までに民間商品が復活する環境が整わないようであれば、625,500 ドルの適用期間 の延長が検討される可能性もある。

7 例えば、2008 年 9 月に EverBank が、2008 年 10 月に Senior Lending Network が、それぞれ独自の リバースモーゲージ商品の取り扱い中止を公表した。一方、Bank of America は現在でも、”Senior Equity Reverse Mortgage”という独自商品と HECM の両方を取り扱い商品としてウェブサイト上に掲示してい る。

b. 住宅購入用 HECM(HECM for Purchase)の創設

第二に、住居を住み替える高齢者を対象とする住宅購入用HECM(HECM for Purchase) が新たに創設され、2009 年 1 月から利用可能となった。 住宅購入用HECM は、高齢者が新しく購入する際、その住宅を担保に購入資金を融資す るもので、普通の HECM と同様に、元利金の返済は借入人の死亡時まで繰り延べられる。 当然ながら融資額は住宅購入に必要な金額を下回るので、借り手は、現在住んでいる住宅 を売却したり、あるいは金融資産を取り崩したりして、差額を精算する必要がある(図表 7)。 また、現在住む住宅を売ってかなり多くの収入が得られたような場合、その全てを新し い住宅の購入費用に充てることによって、住宅購入用 HECM の融資枠を使い切らずに、 残りを月払いで受け取ることもできる(図表 7 のケース 4)。 高齢者の住み替えニーズに対応したリバースモーゲージとしては、先述したようにファ ニーメイの住宅購入用Home Keeper がすでに存在していたが、普通の Home Keeper と 同様に、「掛け目」の低さがネックとなってあまり利用されてこなかったとされる。こうし た中で登場した住宅購入用HECM だが、取り扱いが始まった 2009 年 2 月から 5 月までの 4 カ月間で 167 件8の融資承諾がなされている。 図表 7:住宅購入用 HECM の融資額(鑑定評価額 300,000 ドルの住宅の例) (ドル) ケース1 ケース2 ケース3 ケース4 ① 住宅購入価格 300,000 325,000 280,000 300,000 ② 融資可能額 199,500 199,500 199,500 199,500 ③ 契約時の諸費用 15,500 15,500 15,500 15,500 ④ 融資額(②-③、 もしくはそれ以下) 184,000 184,000 184,000 100,000 [残り 84,000 は 月払いで受給] ⑤ 要精算差額(①-④) 116,000 141,000 96,000 200,000 (注)1. 融資可能額は、購入住宅の評価額を300,000ドル、借入人の年齢を67歳、予想平均金利を5%として算出。 2. 契約時の諸費用は、契約時に支払うこともできる(その場合、融資額が増える)。 3. 要精算差額について、借入人は、現在済んでいる住宅の売却や金融資産の取り崩し等によって住宅購入用 HECMの契約時に精算する(ただし、差額精算のために別の借入を行ってはならない)。 (資料)HUD(2008) に加筆。 c. 消費者保護の強化 第三の制度改正として、米国のリバースモーゲージ市場における大きな課題とされて きた消費者保護の強化が図られた。 米国では、2000 年代中頃から HECM を中心にリバースモーゲージ市場が急拡大するな かで、一部のセールスマンによるリバースモーゲージの押し売りや手数料の高い年金商品 と の 抱 き 合 わ せ 販 売 と い っ た 「 略 奪 的 融 資 」「 詐 欺 的 行 為 」 が 問 題 化 し て き た (Morrissey(2008)等)。こうしたなか、AARP をはじめとする高齢者団体が消費者教育に

8 2 週間ごとに FHA による保証承諾件数の実績をとりまとめている HUD ”FHA Outlook”に基づく。 なお、”FHA Outlook”によると、2009 財政年度(2008 年 10 月~2009 年 9 月)を通して住宅購入用 HECM で300 件の融資承諾を見込んでいる(HECM 全体の融資承諾見込み 130,200 件の 0.2%に相当)。

力を入れたほか、証券業界の自主規制機関である金融取引業規制機構(FINRA)は 2008 年 3 月に個人投資家に向けた警告を発し、リバースモーゲージの利用を考える際には「他 の資金調達手段と十分に比較考量する」「リバースモーゲージのコストの高さを理解する」 「中立的なカウンセラーに相談する」よう促した(FINRA(2008))。しかし、消費者に対す る注意喚起だけではやはり不十分であるという認識の下、FHA 現代化法で強制力を有する 法整備がなされたのである。 具体的にはまず、HECM の販売業者に対する規制として、HECM の契約と同時に保険や 年金商品等を販売することを禁止した。また、HECM の利用希望者が事前に必ず受けなく てはならないカウンセリングについて、販売業者等から独立した第三者のカウンセラーと の間で行うよう義務付けられた。さらに、HECM の契約手数料について、従来は「住宅 評価額の2%」という上限があったが、実質的にこれが引き下げられ「評価額 200,000 ドル までの部分についてはその 2%、評価額 200,000 ドルを超える部分についてはその 1%、 ただし全体として6,000 ドルを超えない」こととされた。 (3) Home Keeper の廃止 以上のように、2008 年の FHA 現代化法による HECM 制度の拡充(住宅評価限度額の引 き上げ、住宅購入向けHECM の導入)を受けて、同年 9 月 3 日にファニーメイは、「HECM プログラムの拡充を踏まえると、もはや Home Keeper には重要な役割を見出せない」と して、2008 年末以降は Home Keeper を購入しないことを公表した(Fannie Mae(2008))。 これにより、既存契約の管理を除き、Home Keeper は姿を消すこととなった。 先述したように、サブプライム問題の影響を受けて、2008 年中頃までに民間のリバース モーゲージ商品は概ね取り扱いが中止されていたので、このHome Keeper の消滅により、 現在利用できるリバースモーゲージは、州政府や地方自治体による制度を除けば事実上 HECM のみとなっている(McCaskill(2009)等)。

4. 米国のリバースモーゲージの今後

(1) 長期的に市場は拡大 米国のリバースモーゲージの主流をなす HECM について、その利用状況をみてみると、 2004 年頃から住宅価格の上昇を背景に急速な伸びをみせ、ここ数年は勢いこそ鈍っている ものの増加傾向を維持しており、2009 年度は過去最高の 13 万件に達するとみられている (図表 8)。住宅市場が低迷する中で HECM 市場が拡大し続けている背景としては、①株 価下落で年金が目減りした高齢者が、不足する生活資金を調達する手段としてHECM を利 用している可能性、②高金利の住宅ローンの返済に苦しむ高齢者を救済する方策の一つと してHECM への借換えが利用されていることなどが指摘されている(Timiraos(2009)等)。図表 8:HECM の承諾件数 157 389 1,019 1,964 3,365 4,165 3,596 5,208 7,896 7,982 6,6407,781 13,049 18,097 37,82943,131 76,351 107,558 112,154 69,516 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 1990 92 94 96 98 2000 02 04 06 08 (財政年度) (件) 130,200 (HUD予測) (注)2009年度は、2008年10月~2009年4月までの7カ月間の実績。 (資料)HUD "FHA Outlook" 等

今後を展望すると、HECM などリバースモーゲージに対するニーズは長期的に高まると の見方が大勢である。その理由として、例えばHUD(2008b)は、①2005 年の全米住宅調 査によれば、世帯主が65 歳以上の持ち家世帯は 1,780 万戸あり、そのうち潜在的な HECM の借り手とみなされる世帯(住宅ローンの返済負担が少ない世帯)が 1,480 万世帯にも 上る、②ベビーブーマー世代(1946~64 年生まれ)が高齢期に差し掛かり、世帯主年齢が 62 歳以上 69 歳以下の世帯数が 2005 年から 2015 年の間に 53%も増える、③医療介護に かかる財政負担を軽減するための手段として、HECM の利用促進を図るインセンティブが 政策当局側にはある9、といった点を挙げている。 現在取り扱いが一時停止されている民間商品についても、高齢化が進む今後の米国に おいてリバースモーゲージは有望な成長商品であるとの認識がモーゲージ業界では浸透 していることもあり、住宅市場の回復に伴って供給が復活するものと期待されている10。 9 NCOA(2005)は、財政状況が悪化しているメディケイド(低所得者用の公的医療保障制度)の対象者 の一部がリバースモーゲージを利用することによって、メディケイドに係る財政コストが、2010 年で 5.9%~8.6%(33 億ドル~48 億ドル)、2020 年で 5.9%~7.7%(46 億ドル~60 億ドル)節約されると の試算を紹介した上で、医療費用の調達手段としてリバースモーゲージが積極活用されるようになる ための政策対応を訴えている。一方、AAHSA(2006)は、上記試算でのコスト削減効果は高くみても 8%程度と限界的であるとして、公的医療保険制度の創設を中心とする抜本的な医療制度改革こそが必要 だと訴えている。 10 2009 年に行われた HECM の融資限度額引き上げ(417,000 ドルから 625,500 ドルへ)は、1 年限りの 暫定措置である。ここに、資産価値の高い住宅を対象とするリバースモーゲージは基本的に民間の領域 であるという政府の考えがうかがえる。

(2) 財政面からみた HECM 制度の持続可能性

一般的にリバースモーゲージは、住宅価格の下落や金利の上昇、借り手の長寿によって 債権総額が担保価値を上回るリスク(担保割れリスク)が大きいとされる。HECM の場合、 先述したように、こうした担保割れリスクに加えて、貸し手の破綻リスクについても連邦 政府がFHA 保険でカバーしている。この FHA 保険の保険料は、連邦政府からみた HECM 制度の長期的な採算が収支相償(break even)になるように設定されている。 実際には、HECM 制度が誕生した 1989 年以来、連邦政府にとっての財政コストはマイ ナス(担保割れによる連邦政府の損失を保険料収入が上回る状態)が続いてきた。しかし、 今般の住宅価格下落の影響を受けて、2010 年度予算では初めてプラスの財政コストが見込 まれている(図表 9)。こうしたなか、HECM に関する FHA 保険料が適正な水準にあるか どうかが問われ始めている。 図表 9:HECM に関する連邦政府の財政コスト 2006 2007 2008 2009 2010 HECM融資額 [百万ドル] 17,994 24,694 24,311 (30,000) (30,000) 財政支出額 [百万ドル] -313 -696 -462 (-411) (798) 補助率 [%] -1.74 -2.82 -1.90 (-1.74) (-1.21) (-1.35) ネット・デフォルト率 [%] (2.00) (3.39) (2.55) (3.45) (8.65) 保険料 [%] (-3.74) (-4.60) (-3.89) (-4.82) (-5.99) (-1.37) (2.66) (資料)OMB(2009) 等により作成 この点に関する最近の論考をみると、まず、HECM 制度に内在するリスクが連邦政府の 財政に悪影響を及ぼしうるとの見方がある。Bishop and Shan(2008)は、1989 年から 2007 年の間に融資されたHECM のデータを分析した結果、とくに近年融資された新しい HECM について、住宅価格下落の影響をより強く受けて大きな損失を被る可能性があると指摘 する。また、HECM の「終身定額月払い(Tenure)」プランにおけるリスク・プールが 不十分11なので、一定水準の保険料を維持する必要があるとしている。 これに対し、保険料の引き上げは必要ないという見解として、例えばChen et al(2008) は、長寿リスクや住宅価格下落リスクなどを織り込んだ数理モデルによる分析を行い、 「HECM に付与される保険料は、予想される債権を回収するために十分な水準である」と 結論付けている12。 11 終身定額月払い(Tenure)プランでは、借り手が大幅に長生きすると担保割れ(債権総額が担保価値を 上回る状態)となり、その損失はFHA 保険によって補償される。逆に、借り手が早く死亡すれば担保 超過(債権総額が担保価値を下回る状態)となるが、その場合には、債権回収後に残った現金を遺族に 返還する決まりになっている。つまり、連邦政府が担保割れによる損失リスクを負う一方で、担保超過 による利益を享受できない仕組みとなっている点で「リスク・プールが不十分」なのである。 12 ただし、Chen et al(2008)は、金利水準や債務借換えなどの条件についてより厳密な想定を置いた モデルに基づく分析を行う必要があるとしている。

HECM を所管する住宅都市開発省(HUD)も、現下の住宅価格が HECM に与える総合 的な影響を引き続き精査する必要があるとしつつ、以下の2 つの理由により、今後も HECM は財政的な健全性を保つことができると暫定的な評価を下している(HUD(2008b))。 第一に、HECM の価格付けモデルでは、一時的に住宅価格が下落する可能性等も織り込ん だ上で、平均すると住宅価格は毎年適度に(名目で年平均 4%)上昇すると想定しており、 住宅価格の下落がよほど長期間続かない限り財政コストは累増しないとする。第二に、 HECM の借り手は月々返済する必要がないため、契約を維持したまま住宅価格の回復を 待つことができる(住宅価格が低い環境下で採算割れの債権回収を余儀なくされるリスク が少ない)としている。 ただ、同省のドノバン長官は、2009 年 6 月 11 日に開かれた上院の公聴会で「財政コス ト削減に向けた HECM 制度の変更について議論する余地はあり、」「その選択肢としては 保険料の引き上げや掛け目(担保価値に対する融資額の割合)の見直しなどがありうる」 と述べた。過去 20 年間にわたって HECM 制度に関する財政コストがマイナスであった という実績を踏まえると、2010 年度に発生するプラスの財政コストのほうがむしろ異常値 であるとも思われるが、同長官の発言を考慮すると、今後議会や政府において HECM の 「価格設定」の見直しが図られる可能性も排除できないであろう。 (3) 求められる一層の消費者保護 先述したように、HECM に関する消費者保護は、消費者教育や FHA 現代化法などの 法整備を通じて強化されてきたが、それでもまだ不十分との見方がある。

国法銀行を規制・監督する通貨監督庁(The Office of the Comptroller of the Currency: OCC)のデューガン長官は、2009 年 6 月に行われた全米銀行協会主催の会議で、リバース モーゲージに係る消費者保護の強化すべき点を指摘している(Dugan(2009))。 第一に、リバースモーゲージに関する省庁横断的な規制・監督の指針が必要とする。 リバースモーゲージは、一度にまとまった資金を得られるだけに、貸し手にとっては投資 商品や年金商品などを同時に売り込もうという誘引が働きやすく、また高齢者はこうした 勧誘を断固拒絶する厳しさを欠く傾向がある。そのため同長官は、リバースモーゲージに ついては消費者保護の基準がより厳格なものでなくてはならず、統一的な監督のガイド ラインの策定、さらにはより厳格な規制標準が必要であると強調する。 第二が、エスクロー口座の開設の義務付けである。HECM などのリバースモーゲージで は、借り手が自費で住宅修繕を行い、財産税を支払い続ける義務がある。もしリバース モーゲージの融資枠を無計画に使い込んでしまい、これらの義務が履行されなければ、 借り手は期限の利益を喪失し、リバースモーゲージの契約が終了してしまう。こうした リスクに備えるために、修繕費用や財産税支払いに充てる資金を個別保管しておく「エス

クロー口座13」の開設を義務付ける必要があるというのである。 また、民主党のマッカスキル上院議員は、住宅評価限度額の引き上げなどHECM 制度が 拡充されるなかで、HECM に係る詐欺的行為が発生するリスクが高まっているとして、 さらなる消費者保護の強化に向けた立法作業を進めている。同議員が準備している法案に は、①適合性原則の遵守の徹底(借り手にとってHECM の利用が本当に適切なのかどうか を貸し手は事前にしっかりと見極める)、②詐欺と疑われる行為を関連業者が見かけた際の 当局への報告義務、③詐欺的行為に対する刑事罰の明定、④借り手の個人情報のマーケテ ィング目的での売買・流用の禁止、⑤広告表現の適正化、⑥HECM を対象とする上記規制 の民間商品への適用、などの項目が盛り込まれるという(McCaskill(2009))。 リバースモーゲージは、仕組みが複雑でわかりにくく、また一度に多額の資金を調達で きるという特性を有するがゆえに、詐欺的行為を誘発しやすく、米国では HECM 市場の 拡大とあいまって、そうした負の側面が顕在化している。これに対処しようとする上記の ような取り組みは、リバースモーゲージ市場がまだ萌芽期にあるわが国でも、今後の制度 整備を進めていく上で一つの参考になるものと思われる。 13 2008 年 7 月に連邦準備理事会(FRB)が公表した真正貸付(Truth in Lending)に関する新たな規則 では、サブプライムローンなどの高金利の住宅ローン(Higher-Priced Mortgage Loans)について、 ホームオーナー保険(火災や自然災害等によって住宅や家財が被った損害を補償する保険)の保険料や 財産税の支払いを確実なものとするために、中立的な第三者が管理するエスクロー口座を開設するよう 義務付けられた。しかし、この規則ではリバースモーゲージが適用除外されている。

【参考文献】

AARP(2006), Home Made Money: A Consumer’s Guide to Reverse Mortgages

American Association of Homes and Services for the Aging(AAHSA)(2006),Financing Long-Term Care : A Framework for America

A Program of the Massachusetts Rehabilitation Commission(2008), The Massachusetts Home Modification Loan Program: Impact Assessment

Baer, David(2003), State Programs and Practices for Reducing Residential Property Taxes Bishop, Tonja B. and Hui Shan(2008), Reverse Mortgages : A Closer Look at HECM Loans Bridges, Linda, Marc Helm and Ryan LaRose(2008), Reverse Mortgage Servicing

Chen, Hua, Samuel H. Cox and Shaun S. Wang(2008), Is the HECM Program Sustainable? : Evidence from Pricing Mortgage Insurance Premiums and Non-Recourse Provisions Using Conditional Esscher Transform

City of Baldwin Park(2006), City of Baldwin Park: FY 2006-2007 Annual Action Plan (2008), Home Improvement Program

City of Westminster(2009), About Westminster’s Home Enhancement Loan Program(HELP) Connecticut Housing Finance Authority(2008), Annual Report 2007

, Reverse Annuity Mortgage for Connecticut Senior Citizen Homeowners

Deutsche Bank, UBS, Bank of America Securities, RBS Greenwich Capital, Goldman Sachs and Lehman Brothers(2008), Reverse Mortgage

Dugan, John C.(2009), Consumer Protections for Reverse Mortgages

Fannie Mae(2008), “Announcement to Terminate Purchase of Home Keeper® Reverse Mortgages,”Reverse Mortgage Lender Letter 2008-3

Foote, Bruce E.(2008), “Reverse Mortgages : Background and Issues,”Congressional Research Service, CRS Report for Congress, RL33843

Herzog, Thomas N.(2007), Reverse Mortgages

Joint Center for Housing Studies of Harvard University (2007), The State of the Nation’s Housing 2007

McCaskill, Claire(2009), Reverse Mortgage Fact Sheet:Emerging Problems Bring Renewed Resolve

Morrissey, Janet(2008), “Boomers boost reverse mortgages, but abuses on the rise, industry observers say,”InvestmentNews, May 19, 2008

Montana Board of Housing(2007), Reverse Annuity Mortgages

(2008), FY 2008 Annual Report Supplemental Information: Additional Program Descriptions and Audited Financial Statistics

National Conference of State Legislatures(2002), A Guide to Property Taxes : Property Tax Relief

National Reverse Mortgage Lenders Association(NRMLA)(2008a), Seniors Considering Reverse Mortgages to Benefit Greatly from Housing Legislation

(2008b), Reverse Mortgages as a Business Opportunity

Office of Management and Budget (OMB)(2009), Budget of the United States Government : Fiscal Year 2010

State of Washington(2007), Interim Report to the Governor and Legislature: Joint Task Force on Long-Term Care Financing and Chronic Care Management

Szymanoski, J.Edward(2008), The U.S. HECM Reverse Mortgage Program: How Far We’ve Come and the What the Future May Hold

Szymanoski, J.Edward, James C.Enriques and Theresa R.Diventi(2007), Home Equity Conversion Mortgage Terminations: Information to Enhance the Developing Secondary Market

The Financial Industry Regulation Authority(FINRA)(2008), FINRA Warns Senior Investors about Reversing Fortunes with Reverse Mortgages

The National Council on the Aging(NCOA)(2005), Use Your Home to Stay at Home :Expanding the Use of Reverse Mortgages for Long-Term Care: A Blueprint for Action

Timiraos, Nick(2009), “Senior Drawn to Mortgages That Give Back,”The Wall Street Journal, June 10

U.S. Department of Housing and Urban Development(HUD)(2007), Ginnie Mae Report to Congress

(2008a), “Home Equity Conversion Mortgage(HECM) for Purchase Program,”Mortgagee Letter 2008-33

(2008b), “A Turning Point in the History of HUD’s Home Equity Conversion Mortgage Program,”U.S. Housing Market Conditions 1st quarter 2008

(2009), “HECM for Purchase Program,”Mortgagee Letter 2009-11

野田彰彦(2006)「高齢者の有効な資産活用手段 リバースモーゲージ ~普及に向けた課題とマン ションへの適用可能性」(みずほ総合研究所『みずほ総研論集』Ⅳ号)

(2009)「リバースモーゲージをめぐるわが国と欧米の状況」(財団法人ゆうちょ財団『季 刊個人金融』2009 年冬号)