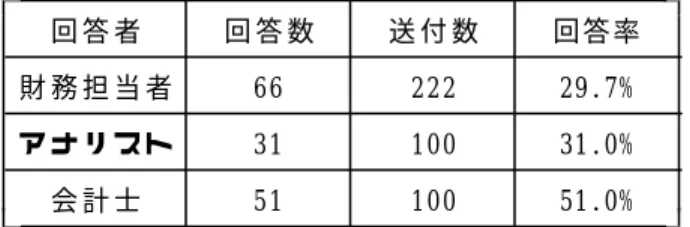

2 0 0 3 年 度 立 命 館 大 学 社 会 シ ス テ ム 研 究 所

プ ロ ジ ェ ク ト 研 究 成 果 報 告 書

「会計ビッグバン」と連結財務諸表

制度改定の問題点

― ― P r o j e c t No.7

連 結 財 務 分 析 プ ロ ジ ェ ク ト 報 告 書 ― ―

2 0 0 4 年 3 月

立 命 館 大 学 社 会 シ ス テ ム 研 究 所

連結財務分析プロジェクト

「 会 計 ビ ッ グ バ ン 」 と 連 結 財 務 諸 表 制 度 改 定 の 問 題 点

― ― P r o j e c t No.7 連 結 財 務 分 析 プ ロ ジ ェ ク ト 報 告 書 ― ― は じ め に 本 プ ロ ジ ェ ク ト は そ の 実 施 に あ た り , 当 初 次 の よ う な 見 通 し を も っ て 研 究 活 動 を は じ め た 。 す な わ ち 「 国 際 会 計 基 準 制 度 化 , 会 計 ビ ッ グ バ ン , 連 結 会 計, の 時 代 , 時 価 会 計 の 時 代 だ と 騒 が れ て い る 。 と こ ろ が , こ れ が 実 施 さ れ る と , 企 業 経 営 に ど う い う 影 響 が 及 ぶ の か に つ い て は , こ れ ま で あ ま り 詳 細 に は 論 じ ら れ て い な い 。 国 際 化 対 応 , あ る い は 証 券 市 場 や 投 資 家 の 求 め る 情 報 の 提 供 の た め だ と い う , い わ ば , 建 前 論 が 言 わ れ る の み で あ る 。 一 体 , こ れ を 運 用 す る 現 場 で は ど の よ う な 問 題 が 起 こ っ て く る の か , あ る い は 現 に お こ り つ つ あ る の か , こ れ を 連 結 会 計 , 連 結 財 務 諸 表 を 中 心 に 明 ら か に す る の が 本 研 究 の 主 要 課 題 で あ る 」 第 1 章 , 第 2 章 で こ の 辺 り の 分 析 を 行 っ て い る 。。 初 年 度 に は 内 部 の 研 究 会 を 開 い た だ け で な く , 証 券 ア ナ リ ス ト の 「 い ち よ し 証 券 経 済 研 究 所 」 社 長 の 近 藤 一 仁 氏 よ り ア ナ リ ス ト が 今 回 の 連 結 財 務 諸 表 制 度 改 定 を ど の よ う に 受 け 止 め て い る の か に 関 す る お 話 を う か が っ た 。 こ れ は こ こ で は 補 章 と し て 収 載 し た 。 さ ら に そ の 2 0 0 1 年 度 末 に , 上 場 企 業 の 財 務 担 当 者 , 監 査 を 行 う 公 認 会 計 士 , 財 務 情 報 の 利 用 者 代 表 と も い う べ き ア ナ リ ス ト の 三 者 に 対 す る ア ン ケ ー ト 調 査 を 行 っ た 。 2 0 0 2 年 度 に こ れ を 集 計 ・ 分 析 し た 結 果 , 果 た し て 上 記 懸 念 は 杞 憂 に 終 わ ら な か っ た 。 第 3 章 が そ の 調 査 結 果 で あ る 。 ア ン ケ ー ト 結 果 を 分 析 す る と , デ ィ ス ク ロ ー ジ ャ ー の 拡 張 , 利 用 者 指 向 が 声 高 に 叫 ば れ , ビ ッ グ バ ン が 遂 行 さ れ た に も か か わ ら ず , そ れ が 日 本 の 実 情 に 裏 付 け ら れ た も の で あ っ た の か ど う か 疑 わ せ る も の で あ っ た 。 も ち ろ ん , 会 計 プ ロ フ ェ ッ シ ョ ン が , 職 域 拡 大 と ば か り に , 制 度 改 定 を 歓 迎 す る の は わ か ら な い で は な い 。 企 業 の 財 務 担 当 者 も 制 度 改 定 に 今 さ ら 棹 を さ す こ と も な い と 考 え て い る こ と も 理 解 で き る 。 だ が , 情 報 利 用 者 を 代 表 す る と 考 え ら れ る ア ナ リ ス ト の 中 に 制 度 改 定 に 懐 疑 的 な 意 見 が 比 較 的 多 か っ た 。 今 回 の 制 度 改 定 の 意 味 は ど こ に あ っ た の か , 改 め て 考 え さ せ て く れ る 。 こ の 辺 り を さ ら に 分 析 し た の が 第 4 章 で あ る 。 2 0 0 3 年 度 に 予 定 し て い た 補 充 調 査 は 遅 々 と し て 進 ま な か っ た 。 調 査 研 究 を 進 め る 中 で 出 て き た 疑 問 へ の 答 え が 必 ず し も 出 て い る と は い え な い 。 そ れ は 事 業 法 人 が 金 融 子 会 社 を 保 有 し て い る 場 合 , 連 結 は ど う な る の か , 連 結 財 務 情 報 は む し ろ 単 体 の デ ィ ス ク ロ ー ジ ャ ー よ り も 情 報 価 値 が 落 ち る の で は な い か , と いう 疑 問 に 端 を 発 す る も の で あ る 。 イ ン タ ビ ュ ー を 行 っ て こ の 疑 問 を 解 い て お き た い と 考 え , 金 融 子 会 社 を 所 有 す る 会 社 に イ ン タ ビ ュ ー を 申 し 込 ん だ 。 幸 い に も , ソ ニ ー 株 式 会 社 に は イ ン タ ビ ュ ー を す る こ と が で き た 。 そ の イ ン タ ビ ュ ー を 受 け た 分 析 は 本 報 告 書 で は 十 分 行 え な か っ た 。 今 回 は 印 象 記 程 度 に と ど ま る 。 ソ ニ ー の 分 析 は 主 と し て 公 表 資 料 か ら の も の で あ る 。 第 5 章 で 若 干 こ れ が 触 れ ら れ て い る 。 補 充 調 査 が 遅 れ た 理 由 の 一 つ に , わ れ わ れ プ ロ ジ ェ ク ト グ ル ー プ が , 2 0 0 3 年 度 前 半 に 『 エ ク セ ル で わ か る 企 業 分 析 ・ 決 算 書 ( 東 京 書 籍 ) を 出 版 し た か, 』 ら で あ る ( 資 料 4 参 照 。 こ れ は こ れ で わ れ わ れ の 研 究 成 果 で は あ る が , 副 産) 物 と で も い え る も の で あ る 。 し か し こ れ に 時 間 を と ら れ た 。 も う 一 つ , こ の 著 書 を 題 材 に し て 「 梅 田 1 9 時 大 学 院 連 合 に よ る 知 の 集 積 イ ン テ リ ジ ェ ン ト ア レ ー 専 門 セ ミ ナ ー ( そ の レ ジ ュ メ を 資 料 3 に 添 付 し た ) と い う 1 回 2 時 間 , 8」 回 に わ た る 講 座 を 研 究 代 表 者 と し て 引 き 受 け た こ と も , 調 査 が 遅 れ た 理 由 で あ る 。 も ち ろ ん こ の セ ミ ナ ー そ の も の が , わ れ わ れ の 研 究 の 社 会 還 元 事 業 の 一 環 で あ り 有 意 義 な も の で あ っ た と 考 え る 。 わ れ わ れ 研 究 グ ル ー プ は , 今 後 も な ん ら か の 形 で 引 き 続 き 共 同 研 究 を 続 け て い く つ も り で あ る 。 そ し て , そ れ を 社 会 に 還 元 し て い く 予 定 で あ る 。 こ の よ う な 機 会 と 資 金 を 与 え て い た だ い た こ と に 感 謝 し た い 。 ま た 快 く イ ン タ ビ ュ ー に 応 じ て い た だ い た ソ ニ ー 株 式 会 社 の I R 担 当 の 長 谷 川 康 生 氏 , イ ン タ ビ ュ ー を 仲 介 し て い た だ き ま し た 同 堀 井 康 雄 氏 に は 改 め て 感 謝 の 意 を 表 し た い 。 な お , 本 プ ロ ジ ェ ク ト の メ ン バ ー は , 私 の 他 , 松 本 敏 史 ( 同 志 社 大 学 , 原) 陽 一 ( 立 命 館 大 学 , 奥 村 陽 一 ( 立 命 館 大 学 , 澤 邊 紀 生 ( 京 都 大 学 , 富 田) ) ) 知 嗣 ( 関 西 大 学 , 牧 田 正 裕 ( 立 命 館 ア ジ ア 太 平 洋 大 学 , 金 森 絵 里 ( 立 命 館) ) 大 学 ) で あ り , そ の ほ か 研 究 補 助 者 と し て 立 命 館 大 学 大 学 院 経 営 学 研 究 科 博 士 課 程 後 期 課 程 飛 田 努 , 同 研 究 生 西 山 俊 一 , 同 前 期 課 程 徳 能 常 弘 , 京 都 大 学 大 学 院 経 済 学 研 究 科 博 士 課 程 後 期 課 程 田 中 伸 の 各 君 の 協 力 を 得 た 。 研 究 代 表 者 経 営 学 部 教 授 松 村 勝 弘

も く じ は じ め に 第 1 章 「 会 計 ビ ッ グ バ ン 」 と 連 結 財 務 諸 表 制 度 改 定 ( 松 村 ) 第 2 章 連 結 財 務 諸 表 公 開 の 現 状 分 析 ( 松 村 ) 第 3 章 ア ン ケ ー ト 調 査 報 告 書 ( 松 村 他 ) 第 4 章 連 結 財 務 諸 表 中 心 へ の デ ィ ス ク ロ ー ジ ャ ー 制 度 改 定 の 問 題 点 ― ― ア ナ リ ス ト の 視 点 か ら 考 え る ― ― ( 松 村 ・ 徳 能 ) 第 5 章 連 結 決 算 時 代 の 経 営 ― ― 連 結 経 営 を 考 え る ― ― ( 松 村 ) 補 章 ア ナ リ ス ト か ら 見 た 連 結 決 算 制 度 ( 近 藤 ) 資 料 1 連 単 倍 率 等 業 種 別 , 製 造 ・ 非 製 造 業 別 推 移 ( 西 山 ) 資 料 2 ア ン ケ ー ト 調 査 様 式 資 料 3 専 門 セ ミ ナ ー ・ レ ジ ュ メ ( 松 村 ) 資 料 4 『 エ ク セ ル で わ か る 企 業 分 析 ・ 決 算 書 』 東 京 書 籍 ( 共 著 ) ( ) 内 は 文 責 な い し 作 成 者 名 第 1 章

第 1 章

「 会 計 ビ ッ グ バ ン 」 と 連 結 財 務 諸 表 制 度 改 定

も く じ 1 . こ の 間 の 環 境 変 化 と 制 度 変 化 2 . 「 会 計 ビ ッ グ バ ン 」 と 連 結 財 務 諸 表 制 度 1 . こ の 間 の 環 境 変 化 と 制 度 変 化 最 近 の わ が 国 に お け る 会 計 制 度 改 定 に は , め ま ぐ る し い も の が あ る 。 と り わ け , わ が 国 で は 2000 年 3 月 決 算 よ り , そ れ ま で の 単 独 主 , 連 結 従 か ら 連 結 主 , 単 独 従 へ と デ ィ ス ク ロ ー ジ ャ ー 制 度 が 大 き く 変 わ っ た 。 し か も い わ ゆ る 時 価 会 計 へ の 移 行 が 進 行 し て い る 。 さ ら に は キ ャ ッ シ ュ ・ フ ロ ー 計 算 書 が 制 度 化 さ れ た な ど な ど 。 い わ ゆ る 「 会 計 ビ ッ グ バ ン 」 で あ る 。 一 体 こ れ が わ が 国 企 業 に ど の よ う な 影 響 を 及 ぼ し た の で あ ろ う か 。 ま た そ の 改 定 は 一 体 何 を 目 的 と し て 行 わ れ , そ の 目 的 は 達 成 さ れ た の で あ ろ う か 。 そ の 目 的 は 通 常 グ ロ ー バ リ ゼ ー シ ョ ン へ の 対 応 だ と さ れ る 。 だ が 一 体 誰 の た め の 改 定 だ っ た の か 。 当 事 者 は 何 を 考 え て 改 定 し た の か 。 必 ず し も 明 確 で は な い 。 「 連 結 財 務 分 析 プ ロ ジ ェ ク ト 」 で , わ れ わ れ は , 企 業 の 財 務 担 当 者 , 公 認 会 計 士 , 証 券 ア ナ リ ス ト , と い う 3 つ の 類 型 の 人 た ち に , 連 結 会 計 を 中 心 と し た 今 回 の 会 計 制 度 改 定 に 関 す る ア ン ケ ー ト 調 査 を し た 。 そ の 回 答 は 三 者 三 様 で あ る 。 ど ち ら か と い う と 職 域 拡 大 と ば か り に 諸 手 を あ げ て 賛 成 す る か に み え る 公 認 会 計 士 , 制 度 改 定 は や む を 得 な い と 考 え る ( と と も に 財 界 団 体 と し て は こ の 際 年 来 の 主 張 を 盛 り 込 も う と す る ) 企 業 の 財 務 担 当 者 , や む を 得 な い が 若 干 と ま ど い を 見 せ る ア ナ リ ス ト , と い っ た 状 況 が 見 え る 。 以 下 ま ず , こ の 間 の 環 境 変 化 と 制 度 変 化 を 概 括 し て お こ う 。 1 ) 金 融 ビ ッ グ バ ン 周 知 の よ う に 1996 年 11 月 時 の 橋 本 首 相 に よ り い わ ゆ る 「 フ リ ー ・ フ ェ ア , ゴ ロ ー バ ル 」 を う た う 金 融 ビ ッ グ バ ン が 指 示 さ れ た 。 金 融 庁 ( 当 初 は 大 蔵 省 ) H P で は 「 平 成 8 年 11 月 橋 本 総 理 よ り 三 塚 大 蔵 大 臣 及 び 松 浦 法 務 大 臣 に 対 し ,2001 年 ま で に 我 が 国 金 融 市 場 が ニ ュ ー ヨ ー ク , ロ ン ド ン 並 み の 国 際 金 融 市 場 と し て 復 権 す る こ と を 目 標 と し て , 金 融 シ ス テ ム 改 革 , い わ ゆ る 日 本 版 ビ ッ グ ( 金 融 シ ス テ ム 改 革 ( 日 本 版 ビ ッ グ バ ン ) と は バ ン に 取 り 組 む よ う 指 示 が あ り ま し た 。」「 と い う 。 」(http://www.fsa.go.jp/p_mof/big-bang/bb1.htm) よ り ) そ こ に は ,Free( 市 場 原 理 が 働 く 自 由 な 市 場 に )の 中 に 「, 1,200 兆 円 の 個 人 貯 蓄 の 効 率 的 運 用( 資 産 運 用 業 務 規 制 の 見 直 し と デ ィ ス ク ロ ー ジ ャ ー の 充 実 ・ 徹 底 )」 が 入っ て お り , ② Fair( 透 明 で 信 頼 で き る 市 場 に )の 中 に 「 自 己 責 任 原 則 の 確 立 の, た め に 十 分 な 情 報 提 供 と ル ー ル の 明 確 化( デ ィ ス ク ロ ー ジ ャ ー の 充 実 ・ 徹 底 )」 が 入 っ て お り , ③ Global( 国 際 的 で 時 代 を 先 取 り す る 市 場 に )の 中 に 「 デ リ バ テ ィ, ブ な ど の 展 開 に 対 応 し た 法 制 度 の 整 備 ・ 会 計 制 度 の 国 際 標 準 化 」 が 入 っ て い た こ と を 想 起 す べ き 。 さ ら に , ④ 「iv 信 頼 で き る 公 正 ・ 透 明 な 取 引 の 枠 組 み ・ ル ー ル の 整 備 」 の 中 に 「 連 結 財 務 諸 表 制 度 の 見 直 し 」 が 入 っ て い た 。 http://www.fsa.go.jp/p_mof/big-bang/bb7.htm ) ( よ り 2 ) 「 会 計 ビ ッ グ バ ン 」

「 会 計 ビ ッ グ バ ン の 根 幹 は , 国 際 会 計 基 準(IAS:International Accounting Standards)の

( 朝 日 監 査 法 人 「 会 計 動 き と そ れ に 対 す る 日 本 の 企 業 会 計 の 対 応 で す 。」 management news ( ビ ッ グ バ ン −我 が 国 企 業 会 計 の 急 速 な グ ロ ー バ ル 化 と 企 業 経 営 へ の 影 響 」 )より) http://www.asahiaudit.or.jp/b_info/letter/05/01.html 言 い 得 て 妙 。 ま さ に グ ロ ー バ リ ゼ ー シ ョ ン , さ ら に い え ば , ア ン グ ロ ・ ア メ リ カ ナ イ ゼ ー シ ョ ン の 一 環 と し て 「 会 計 ビ ッ グ バ ン 」 は 行 わ れ た 。 こ こ で 「 会 計 ビ ッ グ バ ン 」 の 内 容 を 整 理 し て お こ う 。, ① 単 独 決 算 か ら 連 結 決 算 重 視 へ そ の 第 1 に あ げ ら れ る べ き は , そ れ ま で の わ が 国 企 業 の 決 算 に お け る 単 独 主 連 結 従 の シ ス テ ム か ら , 連 結 主 単 独 従 の そ れ へ の 移 行 で あ る 。 し か も 連 結 範 囲 が 拡 大 さ れ た 。 す な わ ち 形 式 的 持 株 基 準 か ら 実 質 的 支 配 力 ・ 影 響 力 基 準 へ の 移 行 で あ る 。 す な わ ち , 連 結 等 の 範 囲 に つ い て は , 形 式 的 持 株 基 準 か ら , 実 質 的 支 配 力 , 影 響 力 基 準 が 導 入 さ れ ,40%以 上 実 質 的 所 有 子 会 社 の 連 結 ,15%以 上 実 質 的 所 有 の 子 会 社 以 外 の 会 社 へ の 持 分 法 適 用 が 義 務 づ け ら れ た 。 ② 得 原 価 主 義 か ら 時 価 主 義 へ の 移 行−金 融 商 品 の 会 計 金 融 商 品 に つ い て , そ れ ま で の 取 得 原 価 主 義 か ら 時 価 主 義 へ の 移 行 が 行 わ れ た 。 そ れ は 図 表 1 に み る よ う に , 売 買 目 的 有 価 証 券 や 特 定 金 銭 信 託 , デ リ バ テ ィ ブ な ど に 対 す る も の で あ る 。

( 図 表 1 ) 金 融 商 品 の 評 価 方 法 及 び 会 計 処 理

③ 連 結 ベ ー ス の キ ャ ッ シ ュ フ ロ ー 計 算 書 の 基 本 財 務 諸 表 へ の 組 み 込 み

さ ら に 連 結 ベ ー ス の キ ャ ッ シ ュ フ ロ ー 計 算 書 が 基 本 財 務 諸 表 に 組 み 込 ま れ た 。 そ こ で 「 キ ャ ッ シ ュ フ ロ ー 計 算 書 は , 営 業 , 投 資 及 び 財 務 の 各 キ ャ ッ シ ュ フ ロ ー か ら 構 成 さ れ ま す が , 営 業 キ ャ ッ シ ュ フ ロ ー か ら 投 資 キ ャ ッ シ ュ フ ロ ー を 差 し 引 い た フ リ ー キ ャ ッ シ ュ フ ロ ー は ,EVA(Economic Value Added)の 計 算 , 一 株 当 た り の 期 待 配 当 に も 大 き く 影 響 を 与 え る 指 標 で も あ り ま す 。 キ ャ ッ シ ュ フ ロ ー を 重 視 す る キ ャ ッ シ ュ フ ロ ー 経 営 の 考 え 方 , 仕 組 み の 構 築 が 日 本 企 業 に と っ て も 急 務 と な っ て く る で し ょ う。」( 前 掲 ( 朝 日 監 査 法 人 management news よ り)) な ど と い わ れ た わ け で あ る 。 ④ 退 職 給 付 会 計 事 業 主 か ら 従 業 員 に 退 職 後 支 払 わ れ る 給 付 金 に つ い て , 支 給 方 法 や 積 立 方 法 の 違 い に か か わ ら ず 「 退 職 給 付 」 と し て 一 括 し , 同 一 の 基 準 の 適 用 を 要 求 す る 包 括 的 な も の と な っ て い る 。 例 え ば , 厚 生 年 金 基 金 採 用 企 業 の 場 合 , 現 行 の 退 職 給 付 に 関 す る 会 計 処 理 で は , 事 業 主 の 財 務 諸 表 上 , 各 期 に お け る 年 金 基 金 へ の 拠 出 額 が 当 期 の 費 用 と し て 損 益 計 算 書 に 計 上 さ れ る が , そ れ 以 外 に は 年 金 に か か る 事 項 は 何 ら 認 識 さ れ な い こ と に な っ た 。 し か し , 実 際 に は , 年 金 基 金 が 万 が 一 破 綻 し た 場 合 , 事 業 主 に は 退 職 給 付 の 支 払 義 務 が あ る な ど , 事 業 主 は 拠 保 有 目 的 評 価 基 準 評 価 差 額 の 処 理 有 価 証 券 売 買 目 的 有 価 証 券 時 価 損 益 に 計 上 (P/L) 満 期 保 有 目 的 債 券 償 却 原 価 − 子 会 社 , 関 連 会 社 株 式 原 価 − ( ) そ の 他 有 価 証 券 時 価 ( 注 ) a.資 本 の 部 に 直 接 計 上 B/S ま た は (「持ち合い株式」を含む )。 (2 0 0 2 年3 月期 含 み 益 は 資 本 の 部 ( , 決算以降適用) b. B / S) 含 み 損 は 損 益 に 計 上 (P/L) 金 銭 債 権 償 却 原 価 − (貸倒引当金を控除 した額) 特 定 金 銭 信 託 等 時 価 損 益 に 計 上 (P/L) デ リ バ テ ィ ブ 時 価 損 益 に 計 上 (P/L) (注 「その他有価証券 ( 持ち合い株式」を含む)への時価会計の適用時期について) 」「 年 月期決算: 評価差額に関する注記を行う。 2001 3 年 月期決算: 財務諸表における時価評価処理開始。なお中間決算を行う場合は 年 2002 3 2001 月期中間決算より開始。 9 (出所)各種資料よりあおぞら銀行調査部作成,あおぞら銀行「調査レポート」No.5,2001年5月より。

出 後 も 引 き 続 き 年 金 債 務 を 負 う こ と に な る の で , 現 行 の 会 計 処 理 は 正 確 で な い と の 批 判 が あ っ た 。 特 に , 高 齢 化 や 運 用 実 績 の 低 迷 等 に よ り 年 金 基 金 の 資 産 状 況 が 悪 化 す る 中 , 事 業 主 が 債 務 を 認 識 し な い こ と に 伴 う 問 題 が ク ロ ー ズ ア ッ プ さ れ , 隠 れ 債 務 と い っ た 指 摘 が な さ れ た 。 そ こ で , 事 業 主 は 基 本 的 に こ う し た 年 金 債 務 を 自 ら の バ ラ ン ス シ ー ト に 計 上 す る こ と が 義 務 づ け ら れ た , と い う 。 1999 12 ( 宮 田 慶 一 「 わ が 国 企 業 会 計 制 度 改 革 を め ぐ る 現 状 と 展 望 『 に ち ぎ ん ク オ ー タ リ ー」 年 冬 季 号 ( 月27日 発 刊 』) http://www.boj.or.jp/wakaru/etc/kaikei.htmよ り ) そ こ で は 退 職 一 時 金 と 退 職 年 金 を 退 職 給 付 債 務 と と ら え , ど の 程 度 積 立 資 産 が あ る か 開 示 さ れ る よ う に な っ た 。 そ こ で は , 退 職 給 付 債 務 か ら 年 金 資 産 の 公 正 価 値 を 控 除 し た 額 が 「 退 職 給 付 引 当 金 」 と し て 負 債 計 上 さ れ る ⑤ 税 効 果 会 計 税 効 果 会 計 は , 財 務 会 計 と 税 務 会 計 で の 利 益 の 算 出 方 法 が 異 な る こ と で 発 生 す る 違 い の 中 で , 一 時 的 な ズ レ が 生 じ る( こ の ズ レ を 一 時 差 異 と い う )が , 長 期 的 に み れ ば 両 者 の 差 異 を な ら す こ と が で き る も の を 修 正 し , 企 業 会 計 と 税 務 会 計 の 乖 離 を 少 な く し よ う と す る も の で あ る 。 具 体 的 な 事 例 と し て は , 減 価 償 却 費 で 前 年 に 償 却 限 度 額 を 上 回 り , 損 金 不 算 入 と さ れ た が , 翌 年 に 損 金 と し て 認 め ら れ る 時 に , 償 却 限 度 超 過 額 に 法 定 実 効 税 率 を 掛 け て 求 め た 値 を 当 期 調 整 す べ き 税 額 と し て 計 上 す る 処 理 な ど が あ る 。 こ の 税 効 果 会 計 の 導 入 に よ っ て , 企 業 は 税 金 を 意 識 し て 設 備 の 償 却 を 今 年 度 行 う か , 来 年 度 に ま わ す か と い っ た 些 細 ( 日 本 企 業 に 変 革 を 迫 る 会 計 ビ ッ グ バ な 事 項 に 頭 を 悩 ま す 必 要 が な く な っ た , と い う 「 。 ン 」http://isweb5.infoseek.co.jp/business/monku/kaikei/kai.index.htmlより) そ の も と で は , 有 税 償 却 ・ 引 当 な ど を す る と , 繰 延 税 金 資 産 が 発 生 し , 課 税 延 期 の 優 遇 税 制 を 利 用 す る と , 繰 延 税 金 負 債 が 発 生 す る 。BIS 規 制 を ク リ ア し よ う と し て , 銀 行 が こ れ を 多 用 し た こ と は 周 知 の と こ ろ で あ る 。 ⑥ 研 究 開 発 費 等 「 重 要 な 投 資 情 報 で あ る 研 究 開 発 費 に つ い て , 企 業 間 の 比 較 可 能 性 を 担 保 す る こ と が 必 要 で あ り , 費 用 処 理 又 は 資 産 計 上 を 任 意 と す る 現 行 の 会 計 処 理 は 適 当 で な い 。 研 究 開 発 費 は , 発 生 時 に は 将 来 の 収 益 を 獲 得 で き る か 否 か 不 明 で あ り , ま た , 研 究 開 発 計 画 が 進 行 し , 将 来 の 収 益 の 獲 得 期 待 が 高 ま っ た と し て も , 依 然 と し て そ の 獲 得 が 確 実 で あ る と は い え な い 。 そ の た め , 研 究 開 発 費 を 資 産 ( 企 業 会 計 審 議 会 「 研 と し て 貸 借 対 照 表 に 計 上 す る こ と は 適 当 で な い と 判 断 し た 。」 と い う 。 究 開 発 費 等 に 係 る 会 計 基 準 の 設 定 に 関 す る 意 見 書 」1998年3月 , よ り ) こ の よ う に 会 計 改 革 は 多 岐 に わ た っ て い る 。 こ れ ら を 総 称 し て 「 会 計 ビ ッ

グ バ ン 」 と い わ れ て い る 。 3 「 会 計 ビ ッ グ バ ン 」 の 実 施 時 期) い わ ゆ る 「 会 計 ビ ッ グ バ ン 」 は 相 次 い で 実 施 さ れ た 。 そ の 実 施 時 期 は 2 0 0 0 年 3 月 決 算 の 連 結 決 算 か ら 次 々 と 行 わ れ た 。 図 表 2 は そ の 実 施 時 期 を 表 に し た も の で あ る 。 こ れ を み る と , い わ ゆ る 会 計 改 革 が 矢 継 ぎ 早 に 行 わ れ た こ と が わ か る 。 金 融 ビ ッ グ バ ン と 相 ま っ て , こ れ が 実 務 界 に 大 き な イ ン パ ク ト を 与 え た こ と は 間 違 い な い 。 だ か ら こ れ ら を 総 称 し て 「 会 計 ビ ッ グ バ ン 」 な ど と 大 げ さ な 表 現 を 与 え ら れ る に 至 っ た も の と 思 わ れ る 。 ( 図 表 2 ) 会 計 改 革 の 実 施 時 期 さ ら に , そ の 後 も 相 次 い で ① 金 融 商 品 の 全 面 時 価 会 計 , ② 固 定 資 産 の 減 損 会 計 , な ど が 日 程 に の ぼ せ ら れ , 実 務 界 に 激 震 が 走 っ た 。 こ れ が 「 会 計 ビ ッ グ バ ン 」 と い わ れ る に 至 っ た 原 因 で あ ろ う 。 産 業 界 か ら の 反 発 で 導 入 時 期 延 期 が 取 り ざ た さ れ た 。 企 業 会 計 審 議 会 の 先 送 り 姿 勢 と 自 民 党 金 融 調 査 会 企 業 会 計 小 委 員 会 で 先 送 り 批 判 が な さ れ , 経 済 産 業 省 も 減 損 会 計 の 早 期 導 入 に 賛 成 す る 立 場 を 示 し た , と い う よ う に 複 雑 な 動 き を 見 せ た ( 日 本 経 済 新 聞 』 2 0 0 1 年 8 月 9『 日 号 。) ま さ に 会 計 を め ぐ る 情 勢 は 混 迷 を 極 め た 。 私 見 に よ れ ば 会 計 が こ の よ う に 問 Accounting 題 に な る 時 期 は 決 し て よ い 時 代 で は な い 。 ア メ リ カ の 例 を み て も , ●:年度決算への適用開始 ○:中間決算への適用開始 項目 2000/32000/9 2001/3 2001/9 2002/3 期 中間期 期 中間期 期 新・連結制度 (本格実施) ● *1 ○ キャッシュフロー ● ○ 計算書 金融商品の 流動有価証券 ○ ● デリバティブ取引 時価会計 その他有価証券 *2 *2 ○ ● 退職給付会計 ○ *3 ● *3 税効果会計 ● ○ 研究開発費等 ● ○ 銀行等の金融機関には,連結対象範囲拡大につき, 年 月期より早期適応 * 1 1999 3 帳簿価額と時価との差額について税効果を適用した場合の注記が必要 * 2 一定の注記を行うことにより, 年の適用延期が可能 * 3 1 朝日監査法人 「会計ビッグバン 我が国企業会計の急速なグローバル化 * 4 managementnews − ( )などより作成。 と企業経営への影響」 http://www.asahiaudit.or.jp/b_info/letter/05/01.html

が 創 刊 さ れ , 会 計 が 話 題 に な り 始 め た 1 9 0 0 ゼ ロ 年 代 は , 反 ト ラ ス ト の Journal 波 が 高 ま っ た 時 期 で あ る 。 ま た 会 計 原 則 運 動 が 起 こ っ た の も , 大 恐 慌 期 の 1 9 3 0 年 代 で あ る 。 わ が 国 で も 同 じ だ 。 わ が 国 の 1 9 9 0 年 代 は ま さ に 「 失 わ れ た 1 0 年 」 だ と い わ れ て い る 時 代 で あ る 。 2 「 会 計 ビ ッ グ バ ン 」 と 連 結 財 務 諸 表 制 度. 会 計 が 騒 が れ る 時 代 は 決 し て よ い 時 代 と は い え な い , と 先 に 言 っ た 。 1 9 9 0 年 代 の わ が 国 が そ う い う 時 代 だ と 言 っ た 。 し か し 子 細 に こ れ を み て み る 必 要 が あ る 。 図 表 3 は 「 日 経 テ レ コ ン 」 か ら 日 経 4 紙 で 関 連 記 事 が 何 年 に 何 件 み ら れ る か と い う 件 数 を 拾 い 出 し た も の で あ る 。 重 複 も あ る 。 だ が お お よ そ の 傾 向 は わ か る だ ろ う 。 (図 表 3) 日経テレコン記事件数 こ れ を 見 て ま ず 気 づ く こ と は 「 会 計 ビ ッ グ バ ン 」 な る こ と ば が 1 9 9 8 年 に, な っ て 突 然 出 て き て い る こ と で あ る 。 ま た こ れ ら 用 語 の 掲 載 頻 度 の ピ ー ク は 「 連 結 財 務 諸 表 」 は 2 0 0 0 年 「 連 結 会 計 」 は 1 9 9 9 年 「 連 結 経 営 」 も 同 じ く 1 , , , 9 9 9 年 で あ り 「 連 結 納 税 」 は 1 9 9 9 年 か ら 2 0 0 2 年 に か け て 高 め に 推 移 し て い る, が , ピ ー ク は や は り 1 9 9 9 年 で あ る 「 会 計 ビ ッ グ バ ン 」 の ピ ー ク も 1 9 9 9 年 で。 あ る 。 図 表 4 は 1 9 9 0 年 代 の 金 融 シ ス テ ム 危 機 の 推 移 を 表 す 年 表 で あ る 。 1 9 9 7 年 に 北 海 道 拓 殖 銀 行 , 山 一 証 券 の 破 綻 , 1 9 9 8 年 の 長 銀 , 日 債 銀 国 有 化 , 1 9 9 9 年 と い う の は 3 月 に 公 的 資 金 が 投 入 さ れ 危 機 は 一 服 し た も の の , 翌 年 に は 連 結 主 体 の 決 算 に 移 行 す る と い う 時 期 に あ た る 。 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 連結財務諸表 14 13 13 4 20 17 71 66 42 135 50 19 24 3 連結会計 2 2 1 3 7 8 22 49 133 73 48 27 19 4 連結経営 8 5 12 24 19 47 66 138 443 290 139 116 105 15 連結納税 2 7 4 3 42 125 147 119 195 127 175 142 50 6 連結外し・連結はずし 0 0 1 1 3 5 7 2 14 10 6 5 1 1 連結・ビッグバン 0 1 2 1 1 4 159 104 159 40 19 19 14 1 会計ビッグバン 34 92 46 22 28 33 4

( 図 表 4 ) 金 融 シ ス テ ム 危 機 と 企 業 倒 産 の 多 発 さ ら に , 連 結 財 務 諸 表 制 度 に 関 し て 言 え ば 次 の よ う な も の で あ る 。 す な わ た , 連 結 財 務 諸 表 制 度 改 定 の 作 業 は ,1995 年 10 月 20 日 の 企 業 会 計 審 議 会 総 会 に お い て 「 連 結 財 務 諸 表 を 巡 る 諸 問 題 」 を 第 一 部 会 の 新 た な 審 議 事 項 と し た, こ と か ら 始 ま っ た 。 そ し て 1997 年 の 「 連 結 財 務 諸 表 制 度 の 見 直 し の 意 見 書 」 1999 で 個 別 情 報 の 一 層 の 簡 素 化 を 検 討 し て い く こ と が 適 当 と さ れ た 。 さ ら に , 年 「 有 価 証 券 報 告 書 等 の 記 載 内 容 の 見 直 し に 係 る 具 体 的 な 取 扱 い 」 で 個 別 情 報 の 一 部 削 除 ・ 簡 素 化 さ れ る 具 体 的 な 記 載 内 容 が 公 表 さ れ , そ し て 2000 年 3 月 決 算 期 か ら 連 結 決 算 主 体 に 移 行 し た わ け で あ る 。 金 融 シ ス テ ム 危 機 と 連 結 財 務 諸 表 主 体 へ の 移 行 が 同 時 進 行 し た わ け で あ る 。 第 2 章 年 月 事 項 1989 12 日経平均38,915円の最高値を付ける。以後株価は暴落をはじめる。 1991 6 証券不祥事(大口顧客への損失補填問題)。 1992 8 株価暴落を受け「金融行政の当面の運営方針」発表。 コスモ証券を大和銀行が救済合併。 住専問題処理先送り(三和銀行による日住清算構想を大蔵省が止める)。 1993 8 阪和銀行副頭取射殺。 1994 9 住友銀行名古屋支店長射殺。 12 東京協和,安全信組処理スキーム案作成,両信組破綻。 1995 8 木津信組・兵庫銀行連続破綻。 10 大和銀行ニューヨーク支店巨額損失事件発覚。 12 住専への公的資金投入決定。 1996 11 橋本首相により「金融ビッグバン」指示。 1997 11 大手金融機関の連続破綻(三洋証券,北海道拓殖銀行,山一證券)。 1998 97年夏以降のアジア危機から98年のロシア危機,同10月のLTCM問題。 3 大手行に公的資金1.8兆円注入。 6 金融システム改革法成立。金融監督庁発足。 10 長銀特別公的管理へ(12月には日債銀も)。 1999 3 大手行へ7.5兆円公的資金注入。 6 産業再生法成立。 8 一勧・富士・興銀,みずほグループ統合へ。 10 住友・さくら合併発表。 2000 3 三和・あさひ・東海統合発表(5月あさひは離脱)。 7 「そごう」民事再生法申請で倒産。 2001 11 「マイカル」破綻。 12 青木建設破綻(それまでの銀行の各ゼネコンへの懸命の支援にもかかわらず)。 2002 10 竹中ショックと産業再生機構構想。 2003 5 りそな銀行に公的資金注入。 12 足利銀行一時国有化。

第 2 章

連 結 財 務 諸 表 公 開 の 現 状 分 析

も く じ 1 . 連 結 財 務 諸 表 制 度 の 変 容 と 連 結 主 へ の 改 定 2 . わ が 国 企 業 の 連 結 決 算 の 実 態 分 析 1 . 連 結 財 務 諸 表 制 度 の 変 容 と 連 結 主 へ の 改 定 2 0 0 0 年 3 月 決 算 か ら 連 結 主 , 単 独 従 と な っ た が , そ れ 以 前 か ら 連 結 財 務 諸 表 は 公 開 さ れ て い た 。 確 か に , 単 独 主 , 連 結 従 で は あ っ た が , 従 来 よ り 連 結 財 務 諸 表 は 公 開 さ れ て い た 。 わ が 国 で は す で に , 1 9 6 7 年 5 月 「 連 結 財 務 諸 表 に 関 す る 意 見 書 」 が 出 さ れ て い た が , 制 度 化 さ れ た の は 1 9 7 6 年 1 0 月 の 「 連 結 財 務 諸 表 の 用 語 , 様 式 及 び 作 成 方 法 に 関 す る 規 則 」 い わ ゆ る 「 連 結 財 務 諸 表 規 則 」 か ら で あ り , 連 結 財 務 諸 表 の 作 成 は 1 9 7 7 年 4 月 1 日 以 降 に 始 ま る 会 計 年 度 , つ ま り 7 8 年 3 月 決 算 か ら で あ っ た 。 し か も , ソ ニ ー な ど 当 初 よ り S E C 基 準 で 連 結 財 務 諸 表 を 作 成 し て い た 会 社 に は S E C 基 準 に よ る こ と を 認 め て い た 。 し か し , さ き に も 述 べ た よ う に , 当 時 , 連 結 財 務 諸 表 が 作 成 さ れ て も , 単 独 が 主 た る 財 務 諸 表 で あ り , 連 結 は あ く ま で 従 た る 位 置 に 置 か れ て い た 。 1 9 7 6 年 の 連 結 会 計 の 制 度 化 後 し ば ら く は , 持 分 法 の 適 用 は 企 業 の 任 意 だ っ た が , 8 3 年 か ら 強 制 適 用 に な っ た 。 ま た 1 9 9 5 年 7 月 , 日 本 公 認 会 計 士 協 会 は 監 査 委 員 会 報 告 第 5 2 号 「 連 結 の 範 囲 及 び 持 分 法 の 適 用 範 囲 に 関 す る 重 要 性 の 原 則 の 適 用 に 係 る 監 査 上 の 取 扱 い 」 を 公 表 し た 。 こ れ は , 連 結 財 務 諸 表 作 成 に お け る 連 結 の 範 囲 や 持 分 法 の 適 用 範 囲 に 関 す る 重 要 性 の 判 断 基 準 と し て , 従 来 実 務 上 広 く 適 用 さ れ て き た , い わ ゆ る 1 0 % 基 準 ( 連 結 財 務 諸 表 取 扱 要 領 第 1 3 ( 連 結 範 囲 ) お よ び 第 1 9 ( 持 分 法 適 用 範 囲 ) が 廃 止 さ れ た こ と に 伴 い) , 公 認 会 計 士 の 監 査 業 務 に お け る 連 結 範 囲 等 の 妥 当 性 判 断 基 準 と し て 示 さ れ ( 小 林 公 司 「 連 結 た も の で あ る 。 こ れ に よ り 連 結 範 囲 が 拡 大 す る こ と に な っ た 子 会 社 等 の 範 囲 に 関 す る 新 し い 重 要 性 判 断 基 準」『 企 業 会 計 』 第 4 7 巻 第 3 号 , 1 9 9 5 年 3 月 。 こ の よ う に 連 結 会 計 制 度 は 徐 々 に 改 善 さ れ て い た も の の , 当 時 , ア ナ リ 号 ) ス ト を は じ め 投 資 家 は 単 独 数 値 を 基 準 に 投 資 行 動 を と っ て い た と 思 わ れ る 。 し か し , 1 9 9 5 年 7 月 に , 当 時 日 本 の 大 蔵 省 証 券 局 が 正 会 員 と し て 加 盟 し て い た 証 券 取 引 者 監 督 機 構 ( I O S C O ) が , 国 際 的 資 金 調 達 の た め の 情 報 開 示 基 準 と し て , 国 際 会 計 基 準 委 員 会 ( I A S C ) の 定 め る 国 際 会 計 基 準 を 用 い る 方 向 を 明 確 化 し た 。 か く て 日 本 政 府 は , こ の よ う な 国 際 会 計 基 準 の 統 一 化 へ の 動き を 強 く 意 識 せ ざ る を え な く な っ た 。 連 結 財 務 諸 表 制 度 改 定 の 作 業 は , 1 9 9 5 年 1 0 月 2 0 日 の 企 業 会 計 審 議 会 総 会 に お い て 「 連 結 財 務 諸 表 を 巡 る 諸 問 題 」, を 第 一 部 会 の 新 た な 審 議 事 項 と し た こ と か ら 始 ま っ た 。 そ し て 1 9 9 7 年 の 「 連 結 財 務 諸 表 制 度 の 見 直 し の 意 見 書 」 で 個 別 情 報 の 一 層 の 簡 素 化 を 検 討 し て い く こ と が 適 当 と さ れ た 。 さ ら に , 1 9 9 9 年 「 有 価 証 券 報 告 書 等 の 記 載 内 容 の 見 直 し に 係 る 具 体 的 な 取 扱 い 」 で 個 別 情 報 の 一 部 削 除 ・ 簡 素 化 さ れ る 具 体 的 な 記 載 内 容 が 公 表 さ れ た 。 そ し て 2 0 0 3 年 3 月 期 に は 有 価 証 券 報 告 書 の 記 載 が 連 結 主 体 と な っ た 。 2 . わ が 国 企 業 の 連 結 決 算 の 実 態 分 析 で は , こ の 間 の わ が 国 企 業 の 財 務 諸 表 は ど の よ う な も の で あ っ た の か 。 た し か に , 連 結 財 務 諸 表 は 企 業 グ ル ー プ 全 体 の 財 務 状 況 を 把 握 す る の に は 適 し て い る と い わ れ る 。 グ ル ー プ 間 で の 会 計 操 作 を 排 除 で き る と い わ れ る 。 果 た ( 小 野 武 美 「 連 結 会 計 の 制 度 化 と 持 株 比 し て 実 態 は ど う で あ っ た の か 。 先 行 研 究 率 の 変 更 ― ― わ が 国 上 場 企 業 の 実 証 分 析 ― ― 」 醍 醐 聰 編 著 『 連 結 会 計 ― ― 体 系 と 実 態 ― に よ れ ば 「 被 投 資 会 社 の う ち , 業 績 の よ い も の を 編 入 し ― 』 同 文 舘 , 1 9 9 2 年 ) , , 業 績 の 高 い も の を 排 除 す る と と も に , 負 債 水 準 の 高 い も の を 排 除 し , 負 債 水 準 の 低 い も の を 編 入 す る , と い う 傾 向 が み て と れ た 」 と い う( 1 3 9 ペ ー ジ )。 制 度 が 改 定 さ れ る と こ の 辺 り の 事 情 は 変 わ っ て く る の だ ろ う か 。 わ れ わ れ は , 日 経 N E E D S 財 務 デ ー タ よ り , 東 証 1 部 上 場 企 業 の う ち , 1 9 9 3 年 か ら 2 0 0 2 年 ま で の 間 継 続 し て 上 場 さ れ て お り , 1 2 カ 月 決 算 デ ー タ が 継 続 し て 取 得 で き る 会 社 8 1 7 社 を 分 析 対 象 と し て , い く つ か の 分 析 を 試 み た 。 1 ) 連 結 子 会 社 数 の 変 遷 図 表 1 は 8 1 7 社 の 連 結 子 会 社 数 の 変 遷 を グ ラ フ 化 し た も の で あ る 。 明 ら か に , 1 9 9 5 年 と 2 0 0 0 年 決 算 で 連 結 対 象 子 会 社 数 が 増 え て い る 。

( 図 表 1 ) 連 結 子 会 社 数 の 推 移 前 者 は 上 記 重 要 性 の 原 則 に 関 す る 基 準 の 変 更 に よ り 対 象 子 会 社 数 が 増 え た も の と 思 わ れ る 。 2 0 0 0 年 の 場 合 制 度 改 定 の 結 果 連 結 子 会 社 数 は 増 え て い る 。 こ れ が 支 配 力 基 準 適 用 の 結 果 な の か , 別 の グ ル ー プ 会 社 政 策 の せ い な の か 判 別 す る こ と は で き な い 。 お そ ら く そ の 両 方 で あ ろ う 。 1 9 9 9 年 か ら 2 0 0 0 年 に か け て 子 会 社 数 を 何 倍 に 増 や し た の か を 調 べ る と 図 表 2 の よ う に な っ て い る 。 1 倍 未 満 と い う こ と は 子 会 社 数 を 減 ら し た 会 社 で あ り , 1 倍 と い う こ と は 子 会 社 数 に 変 化 の な か っ た 会 社 で あ る 。 ( 図 表 2 ) 1 9 9 9 年 か ら 2 0 0 0 年 に か け て の 子 会 社 数 変 化 2 ) 資 産 合 計 連 単 倍 率 の 推 移 上 記 の よ う に 連 結 子 会 社 の 増 加 , さ ら に は 連 結 対 象 会 社 の 入 れ 替 え な ど を 反 映 し て , 資 産 合 計 の 連 単 倍 率 も 変 化 し て い る 。 2 0 0 0 年 に そ の 連 単 倍 率 が 高 ま っ て い る の は , 先 の 連 結 子 会 社 数 の 増 加 と 軌 を 一 に し て い る 。 図 表 3 は 製 造 業 と 非 製 造 業 に 分 け て 資 産 合 計 の 連 単 倍 率 が ど の よ う に 変 化 し た か を 表 し て い る 。 な お 各 種 連 単 倍 率 の 詳 細 な 数 値 は 巻 末 資 料 1 に あ る 。 連結子会社数の推移 15000 20000 25000 30000 35000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 会社数 構成比 1倍未満 125 15.3% 1倍(変化なし) 198 24.2% 1倍超-1.2倍 233 28.5% 1.2倍超-1.5倍 136 16.6% 1.5倍超-2倍 68 8.3% 2倍超-3倍 27 3.3% 3倍超 30 3.7% 合計 817 100.0%

( 図 表 3 ) 製 造 業 と 非 製 造 業 の 資 産 合 計 連 単 倍 率 ( 図 表 4 ) 乾 汽 船 を 除 く 資 産 合 計 連 単 倍 率 た だ , 1 9 9 7 年 に 非 製 造 業 の 連 単 倍 率 が 高 ま っ て い る の は 「 乾 汽 船 」 が さ, ま ざ ま 操 作 を 行 っ た 結 果 の よ う に 見 え る 。 そ こ で , 乾 汽 船 を 除 い た 8 1 6 社 で 同 様 の グ ラ フ を 作 成 し て み る ( 図 表 4 参 照 。 そ れ で も , 先 の 連 結 子 会 社 数) の グ ラ フ と は 異 な っ て い る 。 1 9 9 5 年 に 連 結 子 会 社 数 が 増 え た の は 重 要 性 の 原 則 の 基 準 が 変 わ っ た か ら で あ っ た 。 つ ま り 元 来 重 要 性 の 基 準 か ら 余 り 重 要 で な い か ら 除 外 さ れ て い た 子 会 社 が 連 結 対 象 に な っ た か ら と い っ て , 連 結 財 務 諸 表 の 数 値 が 急 激 に 増 え る わ け で は な い 。 そ こ で , 資 産 合 計 連 単 倍 率 と の 間 で の 相 違 が 出 て き た と 思 わ れ る 。 図 表 3 , 4 か ら 見 て 取 る べ き こ と は , む し ろ 2 0 0 0 年 決 算 で 連 単 倍 率 が 高 ま 資産合計連単倍率 1.18 1.20 1.22 1.24 1.26 1.28 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 1.18 1.19 1.20 1.21 1.22 1.23 1.24 1.25 1.26 1.27 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 製造業 非製造業 全産業

っ た こ と よ り , 1 9 9 9 年 に 連 単 倍 率 が 低 く な っ た こ と の 方 で あ ろ う 。 連 結 財 務 諸 表 制 度 改 定 を 前 に , 何 ら か の 実 態 操 作 が 行 わ れ た 可 能 性 が あ る 。 連 単 倍 率 が 低 下 し た と い う こ と は , 連 結 ベ ー ス の 資 産 が 減 少 し た の か , 単 独 ベ ー ス の 資 産 が 増 え た の か で あ る 。 前 者 で あ れ ば , 例 え ば 業 績 の 悪 い 連 結 子 会 社 を 整 理 し た の か も 知 れ な い 。 後 者 で あ れ ば あ ら か じ め 優 良 子 会 社 を 親 会 社 に 吸 収 し た の か も 知 れ な い 。 な お , も う 少 し , 実 態 を 分 析 す る 必 要 が あ る 。 な お , こ れ を 補 足 す る も の と し て , 従 業 員 数 で 「 連 単 倍 率 」 を 見 た も の が 参 考 に な る か も 知 れ な い 。 参 考 ま で に 図 表 5 を 示 し て お く 。 こ こ で も 資 産 合 計 の 連 単 倍 率 と 類 似 の 傾 向 が 見 ら れ る 。 な お , 連 結 従 業 員 数 が 全 企 業 で 必 ず 取 れ る わ け で は な か っ た の で デ ー タ 的 に は 不 正 確 な 数 字 で あ る が , あ る 程 度 傾 向 は つ か め る で あ ろ う 。 し か も グ ル ー プ 会 社 の 組 み 替 え も 行 わ れ て い る の で , デ ー タ と し て は あ く ま で も 参 考 程 度 で は あ る 。 ( 図 表 5 ) 従 業 員 数 の 「 連 単 倍 率 」 3 ) 負 債 合 計 の 連 単 倍 率 負 債 の 連 単 倍 率 の 推 移 を 図 表 6 で 見 て み よ う 。 2 0 0 2 年 に 急 増 し て い る こ と が わ か る 。 例 え ば , 製 造 業 の 資 産 の 連 単 倍 率 が 2 0 0 1 年 の 1 . 2 4 6 倍 か ら 2 0 0 2 年 の 1 . 2 5 6 倍 へ と 微 増 し た だ け な の に , 負 債 の 連 単 倍 率 が 1 . 4 0 8 倍 か ら 2 . 2 1 8 倍 へ と 急 増 し て い る 。 こ れ は 負 債 比 率 を 急 増 さ せ た 会 社 が 平 均 値 を 引 き づ っ た 可 能 性 が あ る 。 そ れ は I N A X ト ス テ ム ・ ホ ー ル デ ィ ン グ ス が 負 債 の 連 単 倍 率 を 2 0 0 1 年 の 1 . 2 倍 か ら 2 0 0 2 年 に は 4 4 5 倍 に し た こ と か ら 生 じ て い る 。 こ れ は ア ル ミ サ ッ シ 最 大 手 ト ス テ ム が 2 0 0 1 年 1 0 月 に I N A X と 統 合 し , そ れ ま で の 事 業 会 社 連結従業員数/単独従業員数の推移 1.5 2 2.5 3 3.5 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年

か ら 純 粋 持 株 会 社 に 形 態 を 変 え た か ら で あ る 。 ( 図 表 6 ) 負 債 の 連 単 倍 率 そ こ で 当 社 を 除 い た 負 債 連 単 倍 率 を グ ラ フ に す る と , 異 常 値 が 排 除 さ れ た 変 化 状 況 が わ か る 。 ( 図 表 7 ) I N A X ト ス テ ム を 除 く 負 債 連 単 倍 率 こ こ で , 注 意 す べ き は , 資 産 の 連 単 倍 率 と 負 債 の 連 単 倍 率 を 比 べ る と き , 一 貫 し て 負 債 の 連 単 倍 率 の ほ う が 高 い こ と で あ る 。 だ か ら 「 資 産 の 連 単 倍, 率 − 負 債 の 連 単 倍 率 」 を 計 算 す る と , 一 貫 し て マ イ ナ ス と な る 。 負債合計の連単倍率 1.0 1.2 1.4 1.6 1.8 2.0 2.2 2.4 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 1.25 1.27 1.29 1.31 1.33 1.35 1.37 1.39 1.41 1.43 1.45 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 製造業 非製造業 全産業

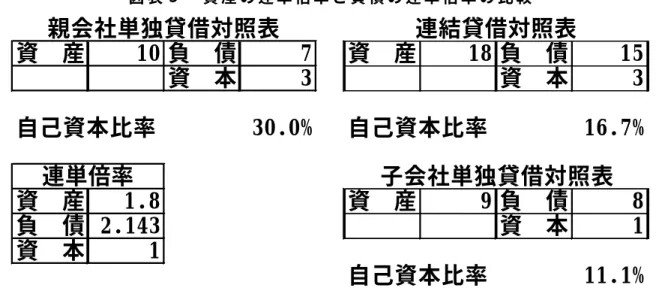

( 図 表 8 ) 「 資 産 の 連 単 倍 率 − 負 債 の 連 単 倍 率 」 の 推 移 こ れ を 図 式 化 す る と 図 表 9 の よ う に な る 。 こ こ で は 資 産 の 連 単 倍 率 は 「 1 8 ÷ 1 0 」 で 1 . 8 倍 で あ る が 負 債 の 連 単 倍 率 は 「 1 5 ÷ 7 」 で 2 . 1 4 3 倍 と な っ て い る 。 資 産 の 連 単 倍 率 か ら 負 債 の 連 単 倍 率 を 控 除 す る と 「 1 . 8 − 2 . 1 4 3 」 で − 0 . 3 4 3 と な る 。 下 記 図 表 9 の よ う に , 自 己 資 本 比 率 3 0 % の 親 会 社 が 自 己 資 本 比 率 1 1 . 1 % の 子 会 社 を 1 0 0 % 所 有 し て い る ケ ー ス で は そ う な る 。 親 会 社 資 産 の 中 に は 1 の 子 会 社 株 式 が あ る が , こ れ は 連 結 の 場 合 子 会 社 資 本 と 相 殺 さ れ る 。 そ の 結 果 連 結 貸 借 対 照 表 で は 自 己 資 本 比 率 は 1 6 . 7 % と な る 。 こ の 場 合 , 自 己 資 本 比 率 は 単 独 貸 借 対 照 表 の ほ う が 連 結 貸 借 対 照 表 よ り 改 善 さ れ る こ と に な る 。 連 結 自 己 資 本 比 率 が 単 独 自 己 資 本 比 率 よ り 低 い と い う こ と は , 換 言 す れ ば , 子 会 社 群 に 親 会 社 よ り 負 債 比 率 の 高 い 会 社 が あ る こ と を 意 味 す る 。 親 会 社 の 都 合 で 子 会 社 に 借 金 が 背 負 わ さ れ て い る 可 能 性 が あ る 。 だ か ら 親 会 社 は 債 務 保 証 を し な け れ ば な ら な く な る の で あ ろ う 。 ま た 金 融 子 会 社 を 保 有 し て い る 場 合 も 同 様 の 問 題 が 起 こ る 。 資産負債の連単倍率差 -0.20 -0.15 -0.10 -0.05 0.00 1993 1994 1995 1996 1997 1998 1999 2000 2001 決算年 製造業 非製造業 全産業

図 表 9 資 産 の 連 単 倍 率 と 負 債 の 連 単 倍 率 の 比 較 先 行 研 究 の い う よ う に 「 被 投 資 会 社 の う ち , … … 負 債 水 準 の 高 い も の を 排 除 し , 負 債 水 準 の 低 い も の を 編 入 す る , と い う 傾 向 ( 小 野 , 前 掲 稿 ) が あ」 っ た と す れ ば , 子 会 社 群 の 中 に は , さ ら に 財 務 状 況 の 悪 い 会 社 が あ り , こ れ が 連 結 対 象 外 と さ れ , 隠 さ れ て お り , 連 結 貸 借 対 照 表 は も っ と 悪 い だ ろ う と い う こ と に な る 。 4 ) 売 上 高 の 連 単 倍 率 売 上 高 の 連 単 倍 率 は , 1 9 9 9 年 に 非 製 造 業 の 倍 率 が 低 下 し た だ け で 一 貫 し て 上 昇 し 続 け て お り , と り わ け 連 結 決 算 時 代 に 入 っ た 2 0 0 0 年 以 後 そ の 上 昇 率 は 大 き い 。 図 表 1 0 を 見 る と , 近 年 売 上 高 連 単 倍 率 が 上 昇 し て い る こ と が わ か る 。 た だ , 2 0 0 1 年 の 非 製 造 業 , 2 0 0 2 年 の 製 造 業 で の 倍 率 の 上 昇 が あ ま り に も 大 き い 。 そ の 原 因 は , 近 年 極 端 に 連 単 倍 率 を あ げ て い る 会 社 が あ る か ら で あ る 。 そ れ は 持 株 会 社 制 へ の 移 行 に 伴 う も の で あ る 。 図 表 1 1 に 持 株 会 社 制 へ の 移 行 に 伴 う 売 上 高 連 単 倍 率 の 極 端 に 上 昇 し た 会 社 の 事 例 を あ げ て お く 。

資

産

10 負

債

7

資

産

18 負

債

15

資

本

3

資

本

3

30.0%

16.7%

資

産

1.8

資

産

9 負

債

8

負

債 2.143

資

本

1

資

本

1

11.1%

自己資本比率

親会社単独貸借対照表

連結貸借対照表

連単倍率

自己資本比率

自己資本比率

子会社単独貸借対照表

図 表 1 0 売 上 高 の 連 単 倍 率 こ こ 数 年 の 間 に 持 株 会 社 制 に 移 行 し て 売 上 高 連 単 倍 率 を 急 上 昇 し た 会 社 は , N T T , 岡 部 , セ イ コ ー な ど で あ る 。 図 表 1 2 は こ れ ら 3 社 の 数 値 を 除 い た 場 合 の 売 上 高 連 単 倍 率 で あ る 。 図 表 1 1 持 株 会 社 制 移 行 に よ る 売 上 高 連 単 倍 率 急 上 昇 会 社 図 表 図 表 1 2 N T T , 岡 部 , セ イ コ ー を 除 い た 売 上 高 連 単 倍 率 こ れ ら 3 社 の 数 値 を 除 い て も , な お 近 年 売 上 高 連 単 倍 率 の 上 昇 は 大 き い 。 こ れ ら 3 社 ほ ど 倍 率 を 上 昇 さ せ て い な い け れ ど も , 持 株 会 社 に 移 行 し た も の も あ る の で , 上 昇 し て い る 可 能 性 が あ る 。 売上高の連単倍率 1.20 1.25 1.30 1.35 1.40 1.45 1.50 1.55 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 1999 2000 2001 2002 NTT 1.59 6.14 35.35 37.17 岡部 2.56 2.77 5.31 22.14 セイコー 2.55 2.77 4.29 14.18 99年7月持株会社体制に移行 01年7月持株会社体制に移行 01年7月持株会社体制に移行 1.20 1.25 1.30 1.35 1.40 1.45 1.50 1.55 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業

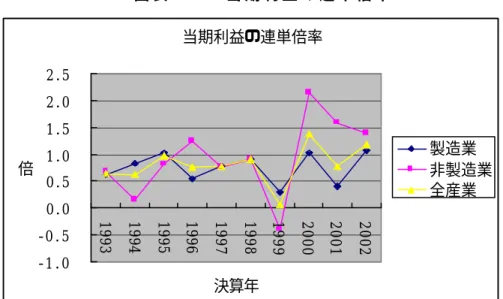

5 ) 営 業 利 益 ・ 経 常 利 益 ・ 当 期 利 益 の 連 単 倍 率 図 表 1 3 , 1 4 , 1 5 の 営 業 利 益 , 経 常 利 益 , 単 独 利 益 の 連 単 倍 率 は , 業 況 に 応 じ て 大 き く 変 動 し て い る 。 連 結 営 業 利 益 の ほ う が 単 独 営 業 利 益 よ り 大 き い の で , 倍 率 は す べ て 1 を 超 え て い る 。 そ れ で も 倍 率 が 大 き く ぶ れ て い る の は , 連 結 , も し く は 単 独 の ど ち ら か で 営 業 赤 字 の 会 社 が あ れ ば , 数 値 が マ イ ナ ス と な っ て し ま い そ の 平 均 を と る か ら こ の よ う な 大 き な ぶ れ に な っ て い る わ け で あ る 。 図 表 1 5 で 2 0 0 2 年 の 当 期 利 益 の 連 単 倍 率 は プ ラ ス に な っ て い る が , そ れ ぞ れ の 数 値 が 共 に マ イ ナ ス な の で , プ ラ ス に な っ て し ま っ た だ け で あ る 。 図 表 1 3 営 業 利 益 の 連 単 倍 率 図 表 1 4 経 常 利 益 の 連 単 倍 率 営業利益の連単倍率 1.0 1.2 1.4 1.6 1.8 2.0 2.2 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 経常利益の連単倍率 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業

図 表 1 5 当 期 利 益 の 連 単 倍 率 そ こ で , 単 独 ・ 連 結 共 に 赤 字 , 共 に 黒 字 , 単 独 赤 字 で 連 結 黒 字 , 単 独 黒 字 で 連 結 赤 字 と い う 4 つ の ケ ー ス が 考 え ら れ る が , そ れ は 営 業 利 益 , 経 常 利 益 , 当 期 利 益 の す べ て に い え る こ と で あ る 。 一 体 ど う い う ケ ー ス が 多 い の か を 調 べ た の が 次 の 図 表 1 6 で あ る 。 こ れ を , 年 別 に 示 し た も の が 次 の 図 表 1 7 で あ る 。 こ れ を み る と , 連 結 か 単 独 か ど ち ら か が 赤 字 と い う 場 合 , 営 業 利 益 段 階 で は 単 独 赤 字 ( 1 8 7 件 ) の ほ う が 連 結 赤 字 ( 1 0 2 件 ) よ り 多 く , つ ま り 単 独 の ほ う が 悪 く , 経 常 利 益 や 当 期 利 益 に な る と , 経 常 利 益 で は 単 独 赤 字 6 0 件 対 連 結 赤 字 2 8 6 件 , 当 期 利 益 で は 単 独 赤 字 1 1 4 件 対 連 結 赤 字 5 5 6 件 , と 連 結 の ほ う が 悪 い 数 値 と な っ て い る こ と が わ か る 。 良 く 言 わ れ る よ う に 連 結 よ り 単 独 の 業 績 を よ く 見 せ る た め の 操 作 が 行 わ れ て い る 可 能 性 が あ る 。 図 表 1 6 ケ ー ス 別 分 類 ( 全 年 ) 当期利益の連単倍率 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 単・営業利益 単・営業利益 + -連・営業利益 + 7279 187 連・営業利益 - 102 602 単・経常利益 単・経常利益 + -連・経常利益 + 7140 60 連・経常利益 - 286 684 単・当期利益 単・当期利益 + -連・当期利益 + 6187 114 連・当期利益 - 556 1313

し か も , 図 表 1 7 で そ の 状 況 を 年 別 に 見 る と , 単 独 主 の 時 代 の 1 9 9 9 年 以 前 は 営 業 利 益 段 階 で は 単 独 プ ラ ス 連 結 マ イ ナ ス と い う ケ ー ス は そ れ ほ ど 多 く な い が , 経 常 利 益 や 当 期 利 益 段 階 で は 連 結 で は マ イ ナ ス だ が 単 独 で は プ ラ ス と い う ケ ー ス が 多 い 。 た だ , 連 結 が 主 と な っ た 2 0 0 0 年 以 降 は そ の ケ ー ス が や や 減 少 し , 逆 に 単 独 は マ イ ナ ス だ が 連 結 は プ ラ ス と い う ケ ー ス が 増 え て き て い る 。 つ ま り , 単 独 主 の 時 代 に は 単 独 の 利 益 を 押 し 上 げ る 操 作 が 多 く , 連 結 主 に な っ て か ら は , 単 独 重 視 の 慣 性 が 残 っ て い る も の の , む し ろ 連 結 の 数 値 を 押 し 上 げ る 傾 向 が 出 て き た と も 見 ら れ る 。 図 表 1 7 ケ ー ス 別 分 類 ( 年 別 ) こ の よ う に , 営 業 利 益 , 経 常 利 益 , 当 期 利 益 の 連 単 倍 率 の 推 移 か ら だ け で は 見 ら れ な い 興 味 深 い 結 果 が , 連 結 と 単 独 の 利 益 数 値 を 比 較 す る こ と に よ っ て 見 る こ と が で き る 。 6 ) 業 種 別 各 種 連 単 倍 率 業 種 別 で 見 た 各 種 の 連 単 倍 率 は 巻 末 資 料 1 ( 資 1 - 7 か ら 資 1 - 1 8 ) に 掲 載 し て あ る 。 ① 業 種 別 資 産 合 計 の 連 単 倍 率 の 特 徴 資 産 合 計 連 単 倍 率 は 2 0 0 2 年 決 算 期 で , 全 産 業 平 均 1 . 2 5 8 倍 , 製 造 業 平 均 1 . 2 5 6 倍 , 非 製 造 業 平 均 1 . 2 6 2 倍 で あ る か ら , い ず れ に せ よ , 1 . 2 6 倍 と い う こ と に な る 。 図 表 1 8 か ら わ か る よ う に , 業 種 毎 に も そ ん な に 大 き な 開 き は な い 。 た だ , 海 運 業 の そ れ が 2 倍 を 超 え て い る こ と が わ か る 。 海 運 業 独 特 の 営 業 形 態 に よ る と こ ろ も 大 き い が , ま た , 企 業 に よ っ て も か な り 異 な る 。 海 運 業 の 中 で も 乾 汽 船 の そ れ が 大 き い 。 こ れ ら を 比 較 し た 図 表 を 図 表 1 9 と 図 表 2 0 に 示 し て お く 。 営業利益 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 単+連- 11 14 10 15 8 11 15 4 1 13 102 単-連+ 15 27 10 15 13 14 23 28 19 23 187 経常利益 単+連- 33 42 36 29 14 27 54 19 4 28 286 単-連+ 5 5 3 4 5 6 8 8 5 11 60 当期利益 単+連- 65 74 68 58 47 59 84 42 23 36 556 単-連+ 3 3 4 8 11 9 14 12 21 29 114

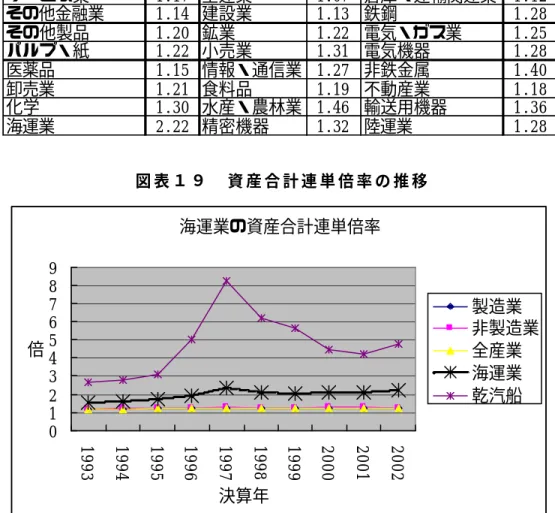

図 表 1 8 東 証 業 種 別 資 産 合 計 連 単 倍 率 ( 2 0 0 2 年 決 算 ) 図 表 1 9 資 産 合 計 連 単 倍 率 の 推 移 図 表 2 0 海 運 各 社 の 2 0 0 2 年 決 算 期 の 資 産 合 計 連 単 倍 率 ② 業 種 別 負 債 合 計 の 連 単 倍 率 図 表 は 巻 末 , 資 1 − 8 , 資 1 − 1 4 に あ る 。 2 0 0 2 年 の 負 債 合 計 連 単 倍 率 は , 全 産 業 1 . 9 4 倍 , 製 造 業 2 . 2 2 倍 , 非 製 造 業 1 . 3 6 倍 と な っ て い る が , こ れ を 業 種 別 に 見 る と , 図 表 2 1 の よ う に な っ て い る 。 金 属 製 品 の 負 債 連 単 倍 率 が 2 7 倍 と 高 く な っ て い る の は , 前 述 の よ う に , I N A X ト ス テ ム ・ ホ ー ル デ ィ ン グ ス が 持 株 会 社 化 に よ り 負 債 の 連 単 倍 率 を 2 0 0 1 年 の 1 . 2 倍 か ら 2 0 0 2 年 に は 4 4 5 倍 に し た こ と か ら 生 じ て い る 。 そ の ほ か で は や は り 海 運 業 の そ れ が 高 い こ と が 目 ガラス・土石製品 1.24 機械 1.18 石油・石炭製品 1.22 ゴム製品 1.23 金属製品 1.28 繊維製品 1.22 サービス業 1.17 空運業 1.07 倉庫・運輸関連業 1.12 その他金融業 1.14 建設業 1.13 鉄鋼 1.28 その他製品 1.20 鉱業 1.22 電気・ガス業 1.25 パルプ・紙 1.22 小売業 1.31 電気機器 1.28 医薬品 1.15 情報・通信業 1.27 非鉄金属 1.40 卸売業 1.21 食料品 1.19 不動産業 1.18 化学 1.30 水産・農林業 1.46 輸送用機器 1.36 海運業 2.22 精密機器 1.32 陸運業 1.28 海運業の資産合計連単倍率 0 1 2 3 4 5 6 7 8 9 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 倍 製造業 非製造業 全産業 海運業 乾汽船 乾汽船 4.73 商船三井 1.99 太平海 1.21 明治海 3.80 関西汽 1.31 新和海 2.79 第一汽 1.89 郵船 1.67 共栄タ 1.48 川崎汽 2.06 飯野海 1.49

立 つ 。 海 運 業 が グ ル ー プ 経 営 を 行 っ て い る た め で あ る 。 図 表 2 1 東 証 業 種 別 負 債 合 計 連 単 倍 率 ( 2 0 0 2 年 決 算 ) ③ 業 種 別 売 上 高 の 連 単 倍 率 業 種 別 売 上 高 の 連 単 倍 率 も 近 年 上 昇 傾 向 が 見 ら れ る が , こ れ も 持 株 会 社 制 度 へ の 移 行 に よ る と こ ろ が 大 き い 。 グ ル ー プ 経 営 を 行 っ て い る か ど う か で 違 い が 出 て く る 。 電 鉄 会 社 を 含 む 陸 運 業 で 従 来 か ら 売 上 高 連 単 倍 率 が 高 か っ た が , こ れ な ど グ ル ー プ 経 営 の 結 果 で あ ろ う 。 図 表 2 2 東 証 業 種 別 売 上 高 連 単 倍 率 ( 1 9 9 3 年 ・ 2 0 0 2 年 決 算 ) ④ 各 種 利 益 率 の 連 単 倍 率 図 表 2 3 , 2 4 − , 2 4 − 2 と し て , 営 業 利 益 , 経 常 利 益 , 当 期 利 益 の 1 9 9 3 年 か ら 2 0 0 2 年 決 算 ま で の 1 0 年 間 平 均 の 業 種 別 連 単 倍 率 を 示 し て お く 。 こ こ か ら も い く つ か の こ と を 知 る こ と が で き る 。 連 単 倍 率 が マ イ ナ ス と い う こ と は 連 結 か 単 独 の ど ち ら か が 赤 字 の 場 合 に 生 ず る 。 両 方 と も マ イ ナ ス の 場 合 も プ ラ ス と な っ て し ま う 。 建 設 業 と 鉄 鋼 の 当 期 利 益 の 連 単 倍 率 が プ ラ ス に な っ て い る が , こ れ は 連 結 ・ 単 独 の 両 方 の 数 値 が マ イ ナ ス ( 赤 字 ) な の で , 連 単 倍 率 が プ ラ ス に な っ た わ け で あ る 。 近 年 の 赤 字 状 況 の 下 で は , 営 業 利 益 は と も か く 経 常 利 益 や 当 期 利 益 の 連 単 倍 率 は 余 り 意 味 を も っ て こ な い ガラス・土石製品 1.36 機械 1.33 石油・石炭製品 1.22 ゴム製品 1.51 金属製品 27.53 繊維製品 1.40 サービス業 1.43 空運業 1.09 倉庫・運輸関連業 1.18 その他金融業 1.15 建設業 1.15 鉄鋼 1.42 その他製品 1.36 鉱業 1.37 電気・ガス業 1.28 パルプ・紙 1.30 小売業 1.47 電気機器 1.44 医薬品 1.33 情報・通信業 1.49 非鉄金属 1.49 卸売業 1.27 食料品 1.34 不動産業 1.21 化学 1.47 水産・農林業 1.51 輸送用機器 1.60 海運業 2.49 精密機器 1.51 陸運業 1.31 1993 2002 1993 2002 1993 2002 ガラス・土石製品 1.24 1.42 機械 1.21 1.35 石油・石炭製品 1.20 1.17 ゴム製品 1.52 1.61 金属製品 1.22 2.64 繊維製品 1.28 1.54 サービス業 1.29 1.41 空運業 1.09 1.16 倉庫・運輸関連業 1.14 1.26 その他金融業 1.14 1.27 建設業 1.08 1.16 鉄鋼 1.23 1.39 その他製品 1.16 1.27 鉱業 1.47 1.41 電気・ガス業 1.18 1.23 パルプ・紙 1.19 1.33 小売業 1.22 1.28 電気機器 1.21 1.47 医薬品 1.19 1.30 情報・通信業 1.17 3.02 非鉄金属 1.32 1.48 卸売業 1.08 1.21 食料品 1.17 1.37 不動産業 1.52 1.60 化学 1.28 1.59 水産・農林業 1.36 1.63 輸送用機器 1.20 1.45 海運業 1.19 1.21 精密機器 1.24 2.24 陸運業 1.80 2.23

図 表 2 3 東 証 業 種 別 営 業 利 益 連 単 倍 率 ( 1 9 9 3 - 2 0 0 2 年 決 算 平 均 ) こ と に 図 表 2 4 東 証 業 種 別 経 常 利 益 連 単 倍 率 ( 1 9 9 3 - 2 0 0 2 年 決 算 平 均 ) 図 表 2 5 東 証 業 種 別 当 期 利 益 連 単 倍 率 ( 1 9 9 3 - 2 0 0 2 年 決 算 平 均 ) 留 意 す べ き で あ る 。 そ こ で 「 連 結 利 益 − 単 独 利 益 」 の 数 値 を 「 単 独 売 上 高 」 で 標 準 化 し た 数, 値 を 業 種 別 に 作 成 し て み た 。 つ ま り , 単 純 に 連 単 倍 率 を 計 算 す る と , マ イ ナ ス , マ イ ナ ス で プ ラ ス に な る こ と が あ る か ら , 少 な く と も 連 結 の ほ う が よ り マ シ で あ っ た か ど う か , あ る い は 逆 に 単 独 の ほ う が よ か っ た か ど う か を 判 断 で き る 。 グ ル ー プ 利 益 の ほ う が 単 独 利 益 よ り 多 い の が 普 通 で あ ろ う 。 だ か ら こ の 数 値 が プ ラ ス に な る の が 普 通 で あ る と い え る 。 こ の 数 値 が マ イ ナ ス に な ガラス・土石製品 1.62 機械 1.21 石油・石炭製品 2.02 ゴム製品 1.57 金属製品 1.45 繊維製品 1.93 サービス業 1.21 空運業 1.26 倉庫・運輸関連業 1.19 その他金融業 1.24 建設業 1.17 鉄鋼 1.56 その他製品 1.16 鉱業 1.08 電気・ガス業 2.73 パルプ・紙 1.40 小売業 1.44 電気機器 2.16 医薬品 1.12 情報・通信業 1.44 非鉄金属 -0.12 卸売業 1.42 食料品 1.28 不動産業 1.25 化学 1.64 水産・農林業 1.64 輸送用機器 1.67 海運業 1.65 精密機器 1.62 陸運業 1.23 ガラス・土石製品 1.11 機械 1.25 石油・石炭製品 1.58 ゴム製品 1.06 金属製品 1.32 繊維製品 1.19 サービス業 1.10 空運業 0.21 倉庫・運輸関連業 1.10 その他金融業 1.20 建設業 1.15 鉄鋼 0.66 その他製品 0.98 鉱業 1.32 電気・ガス業 1.52 パルプ・紙 1.13 小売業 0.49 電気機器 0.91 医薬品 1.04 情報・通信業 1.26 非鉄金属 0.66 卸売業 1.05 食料品 1.15 不動産業 1.30 化学 1.27 水産・農林業 1.78 輸送用機器 0.53 海運業 -0.23 精密機器 1.55 陸運業 1.10 ガラス・土石製品 0.62 機械 0.88 石油・石炭製品 1.03 ゴム製品 0.07 金属製品 -0.65 繊維製品 0.13 サービス業 0.67 空運業 -0.83 倉庫・運輸関連業 0.81 その他金融業 1.19 建設業* 0.80 鉄鋼* 1.30 その他製品 1.12 鉱業 -0.07 電気・ガス業 1.63 パルプ・紙 1.04 小売業 0.45 電気機器 0.62 医薬品 0.88 情報・通信業 1.08 非鉄金属 1.57 卸売業 0.70 食料品 1.04 不動産業 2.81 化学 1.05 水産・農林業 -0.52 輸送用機器 0.46 海運業 2.62 精密機器 0.43 陸運業 1.14 *建設業と鉄鋼は連結と単独の両方がマイナスのためプラスとなっている。

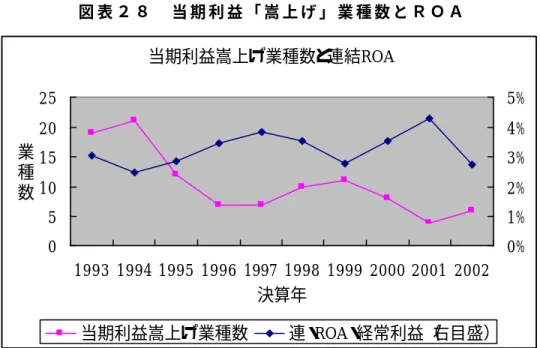

る と す れ ば , そ れ は 単 独 利 益 の ほ う が 連 結 利 益 よ り 多 か っ た こ と を 意 味 す る 。 こ れ は 親 会 社 単 独 の 利 益 数 値 を よ く 見 せ る た め に 赤 字 を 子 会 社 に 押 し つ け た と も 見 る こ と が で き る 。 も ち ろ ん 不 良 子 会 社 を た く さ ん 抱 え て い て そ う な る こ と も あ る 。 そ の 場 合 す み や か に そ の よ う な 子 会 社 を 整 理 す べ き と も い え る 。 営 業 利 益 段 階 で こ れ を 計 算 し て み る と , ど の 業 種 の す べ て プ ラ ス の 数 値 が 出 て き た 。 こ れ は 当 然 と い え ば 当 然 で あ る 。 と こ ろ が , 経 常 利 益 や 当 期 利 益 の 段 階 で は こ れ が マ イ ナ ス に な る 業 種 , 決 算 年 が あ る こ と が わ か る 。 3 0 業 種 中 何 業 種 で , 単 独 利 益 の ほ う が 連 結 利 益 よ り よ か っ た の か , い わ ば 単 独 利 益 を 「 嵩 上 げ 」 し た 可 能 性 が あ る の か , を 示 し た の が 図 表 2 6 で あ る 。 ま た , 業 種 別 に 「 嵩 上 げ 」 し な け れ ば な ら な か っ た 決 算 年 が こ の 1 0 年 間 に 何 回 あ っ た か を 表 し た の で , 図 表 2 7 で あ る 。 図 表 2 6 1 0 年 間 で 何 回 単 独 数 値 が 連 結 数 値 を 上 回 っ た か 図 表 2 7 単 独 数 値 が 連 結 数 値 よ り よ い 数 値 を 示 し て い た 業 種 数 図 表 2 6 , 2 7 か ら , 業 績 の よ く な い 業 種 , 企 業 の 業 績 に よ く な い 決 算 年 で そ の よ う な 「 嵩 上 げ 」 が さ れ て い る こ と が 推 測 で き る 。 さ ら に 図 表 2 8 で そ れ を グ ラ フ 化 し た 。 つ ま り 単 独 当 期 利 益 「 嵩 上 げ 」 業 種 数 と 連 結 R O A ( 総 資 本 経 常 利 益 率 ) を 折 れ 線 グ ラ フ で 示 し た 。 そ の 動 き が 逆 の 動 き を 示 し て い る こ と , つ ま り 業 績 が 悪 化 す れ ば 「 嵩 上 げ 」 が 行 わ れ て い る こ と が わ か る 。 経常 利益 当期 利益 経常 利益 当期 利益 経常 利益 当期 利益 ガラス・土石製品 2 5 機械 3 2 石油・石炭製品 0 4 ゴム製品 1 2 金属製品 0 1 繊維製品 1 5 サービス業 1 5 空運業 9 6 倉庫・運輸関連業 0 3 その他金融業 2 5 建設業 2 6 鉄鋼 0 3 その他製品 1 3 鉱業 0 4 電気・ガス業 1 1 パルプ・紙 0 3 小売業 0 5 電気機器 0 1 医薬品 0 0 情報・通信業 1 6 非鉄金属 2 5 卸売業 3 5 食料品 0 2 不動産業 0 2 化学 0 2 水産・農林業 0 3 輸送用機器 0 1 海運業 7 4 精密機器 3 3 陸運業 1 8 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 経常利益 6 8 6 3 1 2 5 3 2 4 当期利益 19 21 12 7 7 10 11 8 4 6

図 表 2 8 当 期 利 益 「 嵩 上 げ 」 業 種 数 と R O A 図 表 2 9 業 種 別 当 期 利 益 「 嵩 上 げ 」 頻 度 と R O A 図 表 2 9 は 業 種 毎 に こ の 1 0 年 何 回 当 期 利 益 が 「 嵩 上 げ 」 さ れ た か の 頻 度 と 業 種 毎 の 連 結 R O A ( 総 資 本 経 常 利 益 率 ) と を 年 別 に プ ロ ッ ト し た 散 布 図 で あ る 。 図 中 の 回 帰 直 線 が 右 肩 下 が り で あ る こ と が わ か る 。 つ ま り R O A の 低 い 業 績 の 悪 い 業 種 ほ ど 当 期 利 益 が 「 嵩 上 げ 」 さ れ て い る こ と が 推 測 さ れ る 。 当期利益嵩上げ業種数と連結ROA 0 5 10 15 20 25 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 決算年 業 種 数 0% 1% 2% 3% 4% 5% 当期利益嵩上げ業種数 連・ROA・経常利益(右目盛) 業種別嵩上げ頻度とROA 0% 1% 2% 3% 4% 5% 6% 7% 8% 0 2 4 6 8 10 頻度 ROA

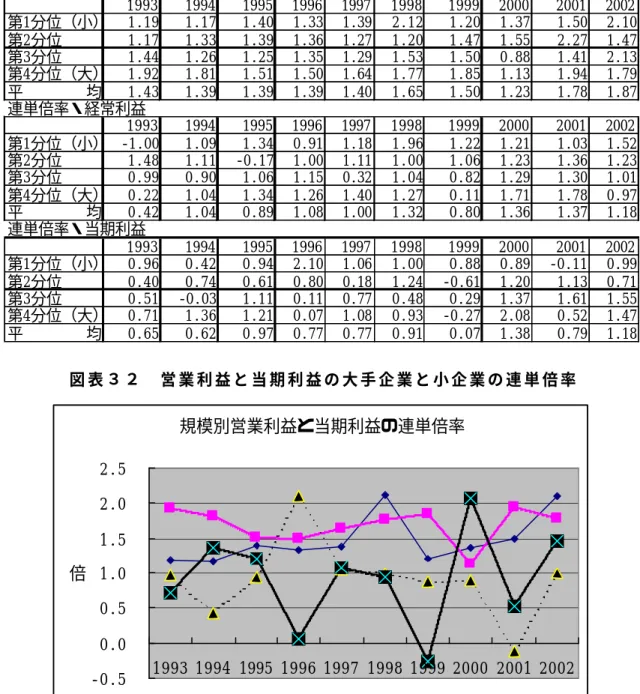

7 ) 四 分 位 別 連 単 倍 率 連 単 倍 率 を 企 業 規 模 別 に 見 る と ど の よ う に な っ て い る の だ ろ う か 。 ま ず 対 象 企 業 1 9 9 3 年 の 単 独 決 算 の 資 産 合 計 で 四 分 位 に わ け , 上 位 企 業 と 下 位 企 業 で 連 単 倍 率 な ど が ど の よ う に な っ て い た の か を 見 て み よ う 。 こ の 場 合 , 第 1 分 位 の 階 層 は 資 産 合 計 で 平 均 し て , 3 0 8 億 円 , 第 2 分 位 の そ れ は 7 1 4 億 円 , 第 3 分 位 は 1 6 9 1 億 円 , 第 4 分 位 は 1 兆 1 1 6 4 億 円 と な っ て い る 。 こ の よ う に 規 模 別 に 企 業 を 分 け て , そ れ ぞ れ の 連 単 倍 率 を 見 る と 以 下 の 図 表 の と お り で あ る 。 ま ず , 図 表 3 0 で 資 産 ・ 負 債 ・ 売 上 高 に つ い て 四 分 位 別 連 単 倍 率 を 見 て み よ う 。 図 表 3 0 資 産 ・ 負 債 ・ 売 上 高 の 四 分 位 別 連 単 倍 率 資 産 負 債 の 四 分 位 別 連 単 倍 率 を 見 る と , 概 し て 大 手 企 業 ほ ど 連 単 倍 率 が 高 い 。 す な わ ち , こ れ ら 大 手 企 業 は グ ル ー プ を 擁 し て い る と い う こ と を 意 味 す る だ ろ う 。 第 四 分 位 企 業 で 2 0 0 2 年 に 負 債 の 連 単 倍 率 が 高 ま っ て い る の は 先 に 述 べ た 持 株 会 社 化 の 影 響 で あ ろ う 。 売 上 高 連 単 倍 率 で も 第 四 分 位 の 倍 率 が 高 い 。 こ れ も グ ル ー プ 経 営 に よ る と 考 え ら れ る 。 図 表 3 1 は , 各 種 利 益 の 四 分 位 別 連 単 倍 率 で あ る 。 こ こ で は 先 の 資 産 ・ 負 債 ・ 売 上 高 の 連 単 倍 率 と 違 っ て 一 貫 し た 傾 向 を 読 み と り に く い 。 そ こ で , 最 小 の 第 1 分 位 企 業 と 最 大 の 第 4 分 位 企 業 を 取 り 出 し , そ れ ぞ れ の 営 業 利 益 の 連 単 倍 率 と 当 期 利 益 の 連 単 倍 率 を 取 り 上 げ て , こ れ を グ ラ フ に す る 。 図 表 3 2 が そ れ で あ る 。 連単倍率・資産合計 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 第1分位(小) 1.14 1.14 1.16 1.17 1.19 1.18 1.18 1.19 1.19 1.20 第2分位 1.15 1.15 1.16 1.18 1.18 1.19 1.18 1.19 1.19 1.18 第3分位 1.17 1.17 1.19 1.21 1.21 1.22 1.22 1.23 1.23 1.24 第4分位(大) 1.31 1.32 1.34 1.37 1.40 1.40 1.39 1.40 1.39 1.41 平 均 1.19 1.19 1.21 1.23 1.24 1.25 1.24 1.25 1.25 1.26 連単倍率・負債合計 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 第1分位(小) 1.27 1.28 1.29 1.30 1.33 1.33 1.30 1.33 1.34 1.34 第2分位 1.26 1.27 1.30 1.33 1.35 1.35 1.31 1.32 1.32 1.30 第3分位 1.27 1.29 1.33 1.36 1.36 1.38 1.35 1.36 1.35 1.36 第4分位(大) 1.46 1.48 1.52 1.56 1.61 1.63 1.58 1.59 1.59 3.77 平 均 1.32 1.33 1.36 1.39 1.41 1.42 1.38 1.40 1.40 1.94 連単倍率・売上高 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 第1分位(小) 1.19 1.20 1.22 1.25 1.26 1.26 1.25 1.29 1.35 1.44 第2分位 1.18 1.19 1.22 1.24 1.24 1.25 1.26 1.30 1.31 1.32 第3分位 1.22 1.22 1.25 1.26 1.28 1.29 1.31 1.33 1.35 1.45 第4分位(大) 1.36 1.37 1.39 1.41 1.44 1.46 1.48 1.57 1.76 1.83 平 均 1.24 1.24 1.27 1.29 1.31 1.32 1.32 1.37 1.44 1.51