平成 29 年度海外炭開発支援事業

海外炭開発高度化等調査

「インドネシアにおける長期電力計画の進捗と石炭輸出

動向調査」

はじめに

海外炭開発高度化等調査は、我が国への海外炭の安定的かつ低廉な供給確保に資するた め、主要産炭国の石炭生産動向やインフラ整備状況及び主要消費国の石炭消費動向等に係 る最新の情報収集・分析を実施し、本邦民間企業等へ情報提供することを目的としている。 インドネシアは、2014 年世界第 1 位の石炭輸出国だが、石炭価格の低迷により、2014 年 以降は生産量及び輸出量は減少している。しかし、同国は、我が国にとっては豪州に次ぐ第 2 位の石炭輸入相手国であり、2015 年には、全体輸入量の約 20%(3,260 万トン)を輸入してい る。インドネシア国の埋蔵量は、6,100kcal/kg 以上の高品位炭埋蔵量は僅か 10%弱であり、 今後の生産動向を調査することは、高品位炭を多く輸入している我が国に取っては重要で ある。 一方、インドネシア政府は、長期電力計画及び 35 GW 電力計画を推進しており、インドネ シア国内では、電力を主として国内需要は年々高まっている。国内の石炭需要の増加に伴い、 石炭の輸出量は、今後、更なる減少が予想されている。 よって、今後の国内電力計画の動向、稼動・新設の石炭火力発電所の動向、それを踏まえ た石炭輸出動向についての調査をおこなった。また環境問題を踏まえ、低品位の石炭輸出は 減少する可能性があり、その点についても調査を行なった。 その他、輸出規制や外資規制、ロイヤルティのアップ、石炭の高付加価値化などの問題も あり、鉱業法や税法など投資動向に係る動きを注視する必要があり、輸出に影響のある石炭 政策の最新の動向や石炭探鉱開発権益・資産の売買動向についても調査を行なった。 本調査結果が、我が国の石炭需要家や商社をはじめ、インドネシアの石炭に関心を持つ企 業等の参考になれば幸甚である。 平成30年3月 独立行政法人 石油天然ガス・金属鉱物資源機構 石炭開発部1

要 約

2017 年~2026 年までの長期電力計画によると 2026 年に生産される発電総量は、 561,841GWh、2017 年 266,625GWh の 2.1 倍に達する。2026 年の燃料ソース別割合では、 石炭51%、ガス 27%、水力 12%、地熱 9%である。 2015 年から 2019 年までに、35GW の発電設備計画が進められている。2017 年 11 月時 点での35GW の進捗状況は、計画段階 7.0GW(19%)、調達段階 4.6GW(13%)、売電契約 段階8.3GW(23%)、着工済み段階 15.3GW(43%)、商業運転/受領証明段階 0.78GW(2%) である。 石炭火力発電所の発電設備容量は、2007 年 12,014MW であったが、2016 年には 29,880MW と 2.5 倍に増加した。総計 2017 年~2026 年の間に 31,937MW の石炭発電設備 容量が増加する計画である。 インドネシアの石炭生産量は、2013 年がピークで 4.74 億トン、その後、4.5~4.6 億トン の間で推移し2017 年は 4.61 億トンであった。輸出量については 2013 年が初めて 4 億ト ンを超え4.02 億トンの最高値を記録したが、その後は微減が続き 2017 年は 3.64 億トンま で減少した。現在、石炭生産量にキャップをかぶせる政策が考えられている。 国内消費者への石炭輸送は、地域によって輸送手段が異なり、西スマトラ、南スマトラで は、鉄道が整備され、カリマンタン島では河川を利用した運搬形態がとられている。山元か ら河川の集積地までの運搬はトラックによる道路輸送であり、その後はバージ輸送によっ て消費地まで運ばれる。 これまで高品位炭を生産してきた地域での高品位炭の生産量は減少しており、また、高品 位炭が多く賦存するとされている中央カリマンタン州とパプア地域は石炭開発が遅れてお り、依然石炭輸送インフラが貧弱なため、順調な開発が進んでいない。よって、日本向け高 品位炭の供給については、これまでどおりの供給を楽観視できない。 2018 年~2026 年までの石炭輸出量を高品位炭、低品位炭に分けて検討した。石炭生産量 の見通しに関しては、以下のCase 1 と Case 2 を設定した。 ・ Case 1:石炭生産量のキャップ 4 億トンを 2019 年から始める。 ・ Case 2:石炭生産量のキャップ 4 億トンを 2025 年から始める。 また、石炭消費量については、石炭火力発電所の建設計画遅延を考慮し、以下のようにシ ナリオ P とシナリオ S を設定した。2 ・ シナリオ P:RUPTL1計画ベース ・ シナリオ S:RUPTL 計画の年増加率をスローダウンさせる その結果、高品位炭、低品位炭ともに、Case 2 の方が輸出量の減少スピードが小さく、 また、シナリオ S の方が、シナリオ P よりも多くの輸出量が期待できる。 インドネシアでは、輸出規制、外資規制、ロイヤルティのアップ、石炭の高付加価値化、 生産制限、輸出制限などの政策が検討されており、今後の石炭輸出への影響を見守る必要が ある。また、BHP Billiton は、2016 年 6 月にインドネシアで 75%の権益(原料炭、一般 炭)を所有していた炭鉱群をPT. Adaro Energy に売却し、インドネシアから撤退するなど、 炭鉱権益の刷新が進行中である。

1 Rencana Usaha Penyediaan Tenaga Listrik(電力供給事業計画:Electricity Supply Business

3

Summary

The total power generation in 2026 is expected to reach 561,841GWh, an increase of 110% from 266,625GWh in 2017, under the long-term power plan extending from 2017 to 2026. By fuel source, coal, gas, hydropower, and geothermal heat account are expected to account for 51%, 27%, 12%, and 9% of the total, respectively, in 2026.

A power generation plant plan (35GW) covering 2015 to 2019 is underway. The progress of the 35GW plan was as follows as of November 2017: 7.0 GW (19%) in the planning stage, 4.6GW (13%) in the procurement stage, 8.3GW (23%) in the Power Purchase Agreement (PPA) signed/Financial closed Stage, 15.3GW (43%) in the Construction stage, and 0.78GW (2%) in the Certificate of feasible operation/Commissioning stage.

The power generation capacity of coal-fired power plants stood at 12,014MW in 2007 and had increased by 150% to 29,880MW in 2016. Plans call for an increase of the 31,937MW capacity from 2017 to 2026.

Coal production in Indonesia hit its peak in 2013 at 474 million tons and has since been in the range of 450 million to 460 million tons (461 million tons in 2017). The coal export volume surpassed 400 million tons for the first time in 2013, exceeding it by 4.02 million tons, and has since declined gradually, reaching 364 million tons in 2017. A policy to put a cap on coal production has been studied.

The means of transporting coal to domestic consumers differs by region. Railway is used in western and southern Sumatra, and rivers are used on Kalimantan in Indonesian. The coal is transported by trucks on roads from the mines to the stockyard facing to the river and then loaded onto barges for conveyance to the consumption sites.

The areas producing high-grade coal are producing less of it, and coal development is lagging behind in Central Kalimantan and Papua, the regions believed to have many high-grade coal reserves. The infrastructure for coal transportation remains meager, which impedes the steady progress of coal development. We cannot optimistically expect high-grade coal to be supplied to Japanin the volumes it has been in the past.

The coal export volumes from 2018 to 2026 are examined for high- and low-grade coal. The future outlook of the coal production volume is forecast in two scenarios, Case 1 and Case 2 below.

4

・ Case 2: A cap of up to 400 million tons is imposed in 2025 and thereafter.

The coal consumption volume is examined in two scenarios, P and S, in consideration of the delay of the coal-fired power plant construction plan.

・ Scenario P: based on the RUPTL2 plan

・ Scenario S: a slower annual rate of increase versus the RUPTL plan

As a result, both high- and low-grade coal export volumes decrease more slowly in Case 2, and the export volume is expected to be bigger in Scenario S than in scenario P.

Indonesia is considering various regulations on exportation and foreign investment such as a royalty increase, value addition to coal, and production and export restrictions, so the impacts of such regulations on coal exportation need to be watched. Coal mining concession are also changing. BHP Billiton, for example, sold a 75% mining concession in a group of Indonesian coal mines (coking coal and thermal coal) to PT. Adaro Energy in June 2016 and withdrew from the country.

i

目 次

第1 章 インドネシアの長期電力計画の動向及び今後の見通し ... 1 1.1 計画進捗での問題点と今後の見通し ... 1 第2 章 35GW 電力計画の進捗動向及び今後の見通し ... 26 2.1 当初計画と実績対比 ... 26 2.2 計画進捗での問題点と今後の見通し ... 42 第3 章 石炭火力発電所の稼動・新設の見通し ... 44 3.1 発電設備容量推移 ... 44 3.2 石炭発電量推移 ... 46 3.3 建設計画の実績と将来計画 ... 47 3.4 土地収用、環境問題の現状 ... 52 3.5 石炭灰問題 ... 56 3.6 日本企業が参入している石炭火力発電所 ... 62 第4 章 石炭需給動向の現状及び見通し ... 69 4.1 主要石炭会社(生産トップ 10)の概要(資本形態、生産量、輸出量、傘下の炭鉱、 輸出インフラ等) ... 69 4.2 投資金額と将来計画、課題 ... 127 4.3 新規炭鉱開発、インフラ開発見込みに基づく供給能力の見通し ... 130 4.4 PTBA 動向(高付加価値化政策を背景とした国営企業のホールディングカンパニ ー化) ... 132 第5 章 石炭火力発電所で使用する国内石炭の供給動向 ... 142 5.1 石炭消費量推移(産業別、炭質別) ... 142 5.2 石炭輸送インフラ整備状況 ... 148 5.3 国内炭の道路・鉄道・バージ等による輸送状況 ... 151 5.4 道路、鉄道、港等の輸送インフラ整備状況(計画含む) ... 173 5.5 国内炭の輸送コスト(トラック・バージ・鉄道) ... 186 第6 章 石炭の炭質を含む輸出の動向及び今後の見通し ... 190 6.1 高品位炭の需要の推移と将来的な供給力見込み(日本他向け等の高品位炭) ... 190ii 6.2 環境問題を踏まえた低品位炭の輸出動向 ... 194 6.3 州別輸出量推移 ... 196 6.4 仕向地別輸出量推移(褐炭含む) ... 198 6.5 仕向地別FOB 価格 ... 200 6.6 FOB コスト構成(生産、選炭、輸送、港湾料等) ... 205 6.7 今後の輸出(高品位炭、低品位炭)見通し ... 212 第7 章 その他石炭輸出に影響を及ぼす石炭政策、税法の動向 ... 225 7.1 輸出規制、外資規制 ... 225 7.2 ロイヤルティのアップ ... 230 7.3 石炭の高付加価値化 ... 231 7.4 輸出制限政策 ... 232 7.5 山元石炭火力発電所の発電単価政策 ... 234 第8 章 石炭探鉱開発権益の買収等の動向 ... 239 8.1 石炭探鉱開発権益・資産の売買動向 ... 239 8.2 外国資本による炭鉱権益獲得状況 ... 241 第9 章 まとめ ... 246

iii

図目次

図 1.1-1 エネルギー・電力計画の概要 ... 1 図 1.1-2 一次エネルギーの予想 ... 2 図 1.1-3 2025 年、2050 年におけるエネルギーバランス ... 3 図 1.1-4 RUKN による 2025 年ソース別発電計画 ... 5 図 1.1-5 RUPTL による 2016 年ソース別発電計画 ... 5 図 1.1-6 ソース別発電設備容量の推移 ... 6 図 1.1-7 操業形態別発電容量の推移... 7 図 1.1-8 操業形態別設備容量(左)、燃料ソース別発電容量(右) ... 7 図 1.1-9 発電量の推移 ... 8 図 1.1-10 セクター別電力消費量 ... 9 図 1.1-11 2017 年 RUPTL の成立の流れ ... 10 図 1.1-12 インドネシア長期電力計画... 11 図 1.1-13 燃料ソース別発電割合(2017 年及び 2026 年) ... 12 図 1.1-14 燃料ソース別消費計画 ... 12 図 1.1-15 PLN セクター別電力販売計画... 13 図 1.1-16 2026 年におけるセクター別電力販売計画の割合 ... 13 図 1.1-17 PLN 地域別電力販売計画 ... 14 図 1.1-18 2026 年における地域別電力販売計画の割合 ... 15 図 1.1-19 2017 年~2026 年までの地域別電力需要の年平均増加率 ... 15 図 1.1-20 2017 年~2026 年までの新規発電所ソース別建設計画 ... 16 図 1.1-21 新規建設計画 78GW の燃料別内訳 ... 17 図 1.1-22 2017 年~2026 年までの新規発電所の操業形態別建設計画 ... 17 図 1.1-23 建設計画の 78GW の企業別内訳 ... 18 図 1.1-24 発電設備容量の推移 ... 18 図 1.1-25 電力需要予測での RUKN 及び RUPTL の比較 ... 19 図 1.1-26 発電設備容量の 2011 年 RUPTL 計画と実績 ... 21 図 1.1-27 発電量の 2011 年 RUPTL 計画と実績 ... 22 図 1.1-28 政府補助金の推移 ... 23 図 2.1-1 35GW 電力計画の概要 ... 26 図 2.1-2 35GW 電力計画の形態別割合 ... 27 図 2.1-3 35GW で建設される発電所の地域別設備容量 ... 27 図 2.1-4 35GW ソース別発電計画 ... 28 図 2.1-5 年別発電計画(発電設備容量) ... 29 図 2.1-6 発電容量増設計画と発電源構成割合 ... 30iv 図 2.1-7 スマトラの発電所建設計画... 32 図 2.1-8 ジャワの発電所建設計画 ... 33 図 2.1-9 カリマンタンの発電所建設計画 ... 34 図 2.1-10 スラウェシの発電所建設計画 ... 35 図 2.1-11 2016 年 9 月時点での 35GW 計画の進捗状況 ... 38 図 2.1-12 2017 年 4 月時点での 35GW 電力計画の進捗状況 ... 39 図 2.1-13 2017 年 11 月時点での 35GW 電力計画の進捗状況 ... 39 図 2.1-14 地域別 35GW 電力計画の進捗状況 ... 40 図 2.1-15 35GW 電力計画の進捗状況 ... 41 図 3.1-1 発電設備容量 ... 44 図 3.1-2 ソース別発電設備容量 ... 44 図 3.1-3 石炭発電設備容量推移 ... 45 図 3.2-1 石炭発電量推移 ... 46 図 3.2-2 石炭消費量の推移 ... 46 図 3.3-1 ジャワ島における石炭火力発電所の位置 ... 47 図 3.3-2 ジャワ島以外の石炭火力発電所の位置 ... 49 図 3.3-3 インドネシアにおける石炭火力発電所建設計画 ... 50 図 3.3-4 地域別石炭火力発電所建設計画 ... 51 図 3.4-1 石炭火力発電所の高効率化計画 ... 54 図 3.4-2 超々臨界発電所建設計画の位置 ... 54 図 3.4-3 RUPTL における化石燃料発電に伴う CO2の発生量 ... 55 図 3.5-1 石炭灰の用途 ... 56 図 3.5-2 歩道ブロックへの有効利用... 59 図 3.5-3 日本での石炭灰発生量及び使用料、利用率... 60 図 3.5-4 2015 年度利用種別使用量 ... 60 図 3.6-1 Central Jawa プロジェクト位置図 ... 64 図 3.6-2 Tanjung Jati B 発電所位置及び状況 ... 65 図 3.6-3 Cirebon 発電所位置及び発電所の状況 ... 66 図 3.6-4 Lontar 発電所拡張 No.4 プロジェクト位置と既存発電所 ... 67 図 3.6-5 既存の 330MW×3 基 ... 68 図 4.1-1 インドネシアの出炭量、輸出量、国内消費の推移 ... 69 図 4.1-2 炭鉱形態別石炭生産量の推移 ... 71 図 4.1-3 2016 年形態別出炭量の割合 ... 72 図 4.1-4 2016 年州別石炭生産量 ... 73 図 4.1-5 生産トップ 10 の生産量推移 ... 78 図 4.1-6 2016 年 10 炭鉱総量に対する各炭鉱の割合 ... 79

v 図 4.1-7 KPC 炭鉱の石炭生産量、輸出量、国内消費量、販売量 ... 80 図 4.1-8 KPC の販売割合 ... 81 図 4.1-9 Bumi Resources 傘下の企業 ... 82 図 4.1-10 炭鉱及び鉱山の位置 ... 83 図 4.1-11 炭鉱のインフラ状況 ... 83 図 4.1-12 Adaro 炭鉱の石炭生産量、輸出量、国内消費量、販売量 ... 86 図 4.1-13 Adaro Indonesia 販売先の割合 ... 86 図 4.1-14 炭鉱位置 ... 88 図 4.1-15 石炭輸送状況 ... 89 図 4.1-16 石炭生産量、輸出量、国内消費量、販売量... 93 図 4.1-17 炭鉱位置 ... 94 図 4.1-18 インフラ状況 ... 95 図 4.1-19 鉱区位置 ... 97 図 4.1-20 石炭生産量、輸出量、国内消費量、販売量... 97 図 4.1-21 Bumi Resources 傘下の企業 ... 98 図 4.1-22 炭鉱及び鉱山の位置 ... 99

図 4.1-23 North Pulau Laut Coal Terminal(NPLCT) ... 100

図 4.1-24 鉱区位置 ... 102

図 4.1-25 石炭生産量、輸出量、国内消費量、販売量推移 ... 102

図 4.1-26 炭鉱位置 ... 103

図 4.1-27 Floating Transfer Station (FTS) の Bulk Sumatra ... 104

図 4.1-28 PTBA 炭鉱位置 ... 106 図 4.1-29 PTBA の石炭生産量、輸出量、国内消費量、販売量 ... 107 図 4.1-30 販売先の割合 ... 108 図 4.1-31 PTBA の資本形態 ... 108 図 4.1-32 Ombilin 炭鉱の鉄道状況 ... 110 図 4.1-33 南スマトラの鉄道状況 ... 111 図 4.1-34 石炭生産量、販売量(輸出量、国内販売量) ... 113 図 4.1-35 販売先の割合 ... 114 図 4.1-36 ITM の炭鉱位置 ... 115 図 4.1-37 石炭輸送状況 ... 116 図 4.1-38 石炭生産量、販売量(輸出量、国内販売量) ... 117 図 4.1-39 PT. Borneo Indobara(BIB)の炭鉱位置 ... 118 図 4.1-40 鉱区図 ... 119 図 4.1-41 石炭生産量、販売量(輸出量、国内販売量) ... 121 図 4.1-42 炭鉱位置 ... 122

vi 図 4.1-43 インフラ状況 ... 123 図 4.1-44 石炭生産量、販売量(輸出量、国内販売量) ... 124 図 4.1-45 炭鉱位置 ... 125 図 4.1-46 石炭輸送状況 ... 126 図 4.2-1 鉱物石炭における投資額の推移 ... 127 図 4.2-2 投資計画 ... 128 図 4.4-1 石炭販売量、収益 ... 133 図 4.4-2 出炭計画 ... 133 図 4.4-3 石炭輸送量... 134 図 4.4-4 銘柄別販売計画 ... 135 図 4.4-5 PTBA のグループ企業 ... 136 図 4.4-6 稼動発電所と発電計画 ... 137 図 4.4-7 鉄道、港新設計画 ... 138 図 4.4-8 Cat-THR の試験装置 ... 140 図 5.1-1 産業別石炭消費量の推移 ... 142 図 5.1-2 2015 年、2016 年の石炭消費量 ... 143 図 5.1-3 セメント会社の位置 ... 145 図 5.1-4 セメントの生産量、消費量、輸出入量 ... 146 図 5.1-5 設備稼働率... 146 図 5.1-6 セメント生産量、設備容量の将来計画 ... 147 図 5.2-1 石炭インフラの位置の概略図 ... 149 図 5.2-2 バージによる石炭輸送システム ... 150 図 5.3-1 Lahat 県の石炭輸送 ... 151 図 5.3-2 一般道でのトラック輸送、トラックの待機状況 ... 151 図 5.3-3 Servo 道路 ... 152 図 5.3-4 Servo 道路の状況(左)と Jetty、ストックヤードの状況(右) ... 153 図 5.3-5 Hasnur 道路 ... 153 図 5.3-6 石炭専用道路の状況 ... 154 図 5.3-7 石炭専用道路 ... 155 図 5.3-8 西スマトラの鉄道路線図 ... 156 図 5.3-9 Palembang 鉄道ルート ... 157 図 5.3-10 Tarahan 鉄道ルート ... 157 図 5.3-11 石炭専用列車 ... 158 図 5.3-12 石炭輸送ルート ... 159 図 5.3-13 コンテナへの石炭積み込み... 159 図 5.3-14 Simpang での石炭コンテナ状況 ... 159

vii 図 5.3-15 コンテナのトラックへの積替え状況 ... 160 図 5.3-16 石炭ターミナルと Jetty の位置 ... 160 図 5.3-17 石炭ターミナルと Jetty の状況 ... 161 図 5.3-18 トラックの石炭アンローディングの状況 ... 161 図 5.3-19 石炭受入量... 162 図 5.3-20 石炭積替地点 ... 163 図 5.3-21 フローティング・クレーン及び Taboneo の状況 ... 164 図 5.3-22 Mahakam 川でのバージ石炭運搬量 ... 165 図 5.3-23 主要な石炭積出港、石炭ターミナル ... 166

図 5.3-24 Tanjung Bara Coal Terminal の状況 ... 167

図 5.3-25 Bontang Coal Terminal(BoCT) ... 167

図 5.3-26 Balikpapan Coal Terminal ... 168

図 5.3-27 South Pulau Laut Coal Terminal ... 169

図 5.3-28 Tarahan Coal Terminal ... 169

図 5.3-29 洋上石炭積替地点 ... 171

図 5.3-30 消費者側港湾設備 ... 172

図 5.4-1 石炭専用道路建設計画 ... 174

図 5.4-2 建設中の道路と完成した道路の状況 ... 174

図 5.4-3 Muara Lematang から Tanjung Api Api までの新道路 ... 174

図 5.4-4 中央カリマンタンでの道路計画 ... 175 図 5.4-5 東カリマンタンの道路計画... 176 図 5.4-6 スマトラ島の鉄道計画 ... 177 図 5.4-7 カリマンタン島での鉄道建設計画 ... 178 図 5.4-8 東カリマンタンでの鉄道計画 ... 179 図 5.4-9 鉄道の建設計画 ... 180 図 5.4-10 PTBA 新規鉄道計画 ... 181 図 5.4-11 Kapuas 県の石炭輸送プロジェクト ... 183

図 5.4-12 Kalimantan Industrial Port の概要 ... 184

図 5.4-13 石炭積出港建設計画 ... 185 図 5.5-1 PTBA 全体コストの内訳 ... 186 図 5.5-2 A 炭鉱コスト内訳 ... 186 図 5.5-3 コールターミナルからの石炭輸送状況 ... 188 図 6.1-1 高品位炭、低品位炭別の輸出の推移 ... 191 図 6.1-2 石炭の品位別、地域別の資源量 ... 192 図 6.3-1 州別輸出量の推移 ... 196 図 6.3-2 2016 年州別、企業形態別輸出量 ... 197

viii 図 6.4-1 インドネシア石炭の仕向地別輸出量の推移... 198 図 6.4-2 2016 年仕向地別輸出量 ... 199 図 6.5-1 過去 9 年間の HBA の推移 ... 201 図 6.5-2 仕向地別 FOB 価格 ... 202 図 6.5-3 高品位炭の仕向地別 FOB 価格 ... 203 図 6.5-4 低品位炭の仕向地別 FOB 価格 ... 204 図 6.6-1 炭鉱のコストの構成 ... 207

図 6.6-2 Tanjung Enim 炭鉱(PTBA)の Tarahan 港 FOB 価格構成 ... 208

図 6.6-3 A 炭鉱の FOB コスト ... 208 図 6.7-1 石炭生産、輸出、国内消費... 212 図 6.7-2 政府計画と実績対比 ... 213 図 6.7-3 インドネシア石炭鉱業協会による生産量、輸出量、国内消費の予想 ... 214 図 6.7-4 DEN が公表した石炭の生産量、消費量、輸出量見通し ... 215 図 6.7-5 高品位炭の輸出実績 ... 216 図 6.7-6 低品位炭の輸出実績 ... 217 図 6.7-7 高品炭と低品位の割合 ... 218 図 6.7-8 石炭生産量の見通し(Case1、Case2) ... 219 図 6.7-9 今後の輸出量の見通し ... 222 図 6.7-10 高品位炭と低品位炭の輸出量の見通し ... 223 図 6.7-11 2010 年時の見通し ... 224 図 7.1-1 DMO に係る各種法律 ... 226 図 7.5-1 山元発電の売電価格 ... 234 図 7.5-2 非山元発電の売電価格 ... 235 図 7.5-3 山元石炭価格の法・規則関連 ... 236

ix

表目次

表 1.1-1 予想に当たっての前提 ... 2 表 1.1-2 BAU、KEN でのエネルギーバランスの推移 ... 3 表 1.1-3 PLN での燃料別消費量の推移... 9 表 1.1-4 RUPTL 作成時の基本的ファクター ... 11 表 1.1-5 RUPTL2016 と RUPTL2017 の比較 ... 19 表 1.1-6 クラッシュプログラムの概要 ... 20 表 2.1-1 42.9GW 発電計画の発電量、伝送ライン、変電所の状況 ... 30 表 2.1-2 略語のまとめ ... 31 表 2.1-3 35GW 計画の進捗状況の定義 ... 36 表 2.1-4 35GW 発電計画スタート時の進捗状況 ... 36 表 3.3-1 ジャワ島における主要石炭火力発電所一覧... 48 表 3.3-2 ジャワ島以外の主要石炭火力発電所一覧 ... 49 表 3.4-1 超々臨界石炭火力発電所計画 ... 54 表 3.4-2 大気汚染の各国の基準値 ... 55 表 3.5-1 2015 年度の分野別の内容内訳 ... 61 表 3.6-1 各発電所の概要 ... 63 表 3.6-2 発電所の概要 ... 64 表 3.6-3 Tanjung Jati B 発電所の概要 ... 65 表 3.6-4 発電所の概要 ... 66 表 3.6-5 発電所の概要 ... 67 表 3.6-6 発電所の概要 ... 68 表 4.1-1 炭鉱別出炭量の推移 ... 70 表 4.1-2 炭鉱データ... 74 表 4.1-3 KPC 石炭資源量、埋蔵量 ... 80 表 4.1-4 KPC 資本形態 ... 81 表 4.1-5 石炭品質 ... 84 表 4.1-6 Adaro 炭鉱の資源量、埋蔵量 ... 85 表 4.1-7 Adaro Indonesia 資本構成 ... 87 表 4.1-8 PT.Adaro Indonesia 傘下炭鉱 ... 87 表 4.1-9 従来の銘柄... 90 表 4.1-10 現在の銘柄... 91 表 4.1-11 石炭資源量、埋蔵量 ... 92 表 4.1-12 資本構成 ... 93 表 4.1-13 今後の資本構成(予定) ... 93x 表 4.1-14 傘下の炭鉱... 94 表 4.1-15 石炭品質 ... 95 表 4.1-16 資源量、埋蔵量 ... 96 表 4.1-17 資本構成 ... 99 表 4.1-18 石炭品質 ... 100 表 4.1-19 資源量、埋蔵量 ... 101 表 4.1-20 資本形態 ... 103 表 4.1-21 洋上での積替設備 ... 104 表 4.1-22 石炭品質 ... 105 表 4.1-23 PTBA 石炭資源量、埋蔵量 ... 106 表 4.1-24 株保有企業の上位 30 社 ... 109 表 4.1-25 PTBA 港の概要 ... 111 表 4.1-26 石炭品位 ... 112 表 4.1-27 資源量、埋蔵量 ... 113 表 4.1-28 ITM 傘下炭鉱 ... 114 表 4.1-29 資本形態 ... 115 表 4.1-30 石炭品質 ... 116 表 4.1-31 石炭資源量、埋蔵量 ... 117 表 4.1-32 資本形態 ... 118 表 4.1-33 石炭品質 ... 119 表 4.1-34 石炭資源量、埋蔵量 ... 120 表 4.1-35 BSSR グループの炭鉱 ... 121 表 4.1-36 AGM の資本形態 ... 122 表 4.1-37 石炭品質 ... 123 表 4.1-38 石炭資源量、埋蔵量 ... 124 表 4.1-39 資本形態 ... 125 表 4.1-40 石炭品質 ... 126 表 4.3-1 石炭鉱業契約(CCoW)炭鉱の開発状況(2017 年 3 月 27 日現在) ... 130 表 4.3-2 CCoW における新規炭鉱のリスト ... 130 表 4.3-3 東カリマンタン新規炭鉱 ... 131 表 4.4-1 PLN 長期契約概要 ... 139 表 4.4-2 発電所への供給状況及び計画 ... 139 表 5.1-1 品位別石炭消費量 ... 143 表 5.1-2 企業別セメント及びクリンカの設備容量 ... 144 表 5.3-1 Tarahan 港の設備概要 ... 170 表 5.5-1 トラック輸送コストの比較... 187

xi 表 5.5-2 発電所までの距離 ... 188 表 5.5-3 Suralaya 発電所に輸送される石炭価格 ... 189 表 5.5-4 トラックとベルトコンベのコスト比較 ... 189 表 6.1-1 HS コードによる低品位炭分類 ... 190 表 6.1-2 インドネシアでの品位別発熱量の定義 ... 191 表 6.6-1 炭鉱開発関連コストの内訳... 205 表 6.6-2 B 炭鉱の FOB コスト ... 209 表 6.6-3 C 炭鉱の FOB コスト ... 209 表 6.6-4 D 炭鉱の FOB コスト ... 210 表 6.6-5 E 炭鉱の FOB コスト ... 210 表 6.6-6 F 炭鉱 FOB コスト ... 210 表 6.6-7 剥土比による剥土コストの変化 ... 211 表 6.7-1 シナリオ P 及びシナリオ S の石炭国内消費量 ... 220 表 7.2-1 ロイヤルティ実績と計画 ... 230 表 7.2-2 石炭ロイヤルティ ... 230 表 7.5-1 山元発電の売電価格 ... 234 表 7.5-2 非山元発電の売電価格 ... 235 表 7.5-3 山元価格計算式 ... 237 表 7.5-4 2015 年第 466 号と 2015 年第 953 号の変更点 ... 238 表 8.1-1 炭鉱売買時の評価内容 ... 240 表 8.2-1 2014 年時点での日本企業による炭鉱資産獲得状況(一部) ... 242 表 8.2-2 外国資本による炭鉱権益獲得比率 ... 243

xvi

【インドネシア全土】

【主要産炭州の県】

北カリマンタン Bulungan Malinau Nunukan Tana Tidung Kota Tarakan 東Kalimantan Malaysia 中央 Kalimantanxvii 東カリマンタン 南カリマンタン 東Kutai Berau Kutai Bontang Samarinda Balikpapan Paser Penajam Paser Utara 西Kutai Kartanegara 北 Kalimantan 南 Kalimantan 中央 Kalimantan Malaysia Kota Baru Kota Baru Tanah Bumbu Tanah Laut Banjar Tapin Balangan Tabalong Barito Kuala Banjar Masin Banjar Baru 南Hulu Sungai 中央Hulu Sungai 北Hulu Sungai 東Kalimantan 中央Kalimantan

xviii 中央カリマンタン 南スマトラ Murung Raya 西Barito 東Barito Kapuas Pulang Pisau Gunung Mas Katingan 東Kota Waringin Seruyan 西Kota Waringin Lamandau Sukamara Kota Baru 北Barito 西Kalimantan 南Kalimantan 東Kalimantan Banyuasin Musi Banyuasin Musi Rawas Pagar Alam Lahat Empat Lawang Muara Enim 南OKU OKU Ogan Ilir Ogan Komering Ilir Lampung Bengkulu Jumbi

※OKU: Ogan Komering Ulu Lubuk Linggau

東OKU

Palembang Prabumulih

xx

略語集(1)

略 号 英文・尼文 日本語

1 ADB Asian Development Bank アジア開発銀行

2 Adb Air Dry Base 気乾ベース

3 AGM PT. Antang Gunung Meratus Antang Gunung Meratus 炭鉱会社 4 AMDAL Analisis Mengenai Dampak Lingkungan Hidup 環境影響評価

5 Ar As Received 到着ベース

6 Bappenas Badan Perencanaan Pembangunan Nasional 国家開発計画庁

7 BAU Business as usual case 通常ビジネスベース

8 BCM Bulk Cubic Meter 体積、立方メートル

9 BCT Balikpapan Coal Terminal Balikpapan 石炭ターミナル

10 BoCT Bontang Coal Terminal Bontang 石炭ターミナル

11 BP British Petroleum 英国石油会社

12 BPL National Land Agency 国家土地庁

13 BSSR PT. Baramulti Suksesarana 炭鉱会社

14 Cat-THR Catalytic Hydrothermal Reactor 触媒水熱反応炉

15 CBU Continuous Barge Unloader (CBU) 連続バージ荷揚設備

16 CCoW Coal Contract of Work 石炭鉱業契約

17 COD Commercial Operation Day 運転開始日

18 COP Conference of the Parties 締約国会議

19 COW Contract of Work 鉱業契約

20 CPP Coal Processing Plant 石炭プロセシング設備

21 CPP` Coal Power Plant 石炭火力発電所

22 DEN DEN: Dewan Energi Nasional 国家エネルギー審議会

23 DMO Domestic Market Obligation 国内供給義務

24 DWT Deadweight tonnage 載貨重量トン

25 FC Floating Crane 浮上クレーン

26 FOTP Floating Offshore Transfer Platform 洋上浮上式積替設備

27 FTS Floating Transfer Station 浮上積替設備

28 GAR Gross as received 到着ベースの総発熱量

29 GC New Castle Global Coal Index New Castle 港 Global Coal インデックス

30 GHG Green House Gas 温室効果ガス

31 HBA Harga Batubara Acuan 石炭指標価格

32 HPB Harga Patokan Batubara 石炭基準価格

33 HS Code Harmonized Commodity Description Coding System HS コード、物品固有分類番号

34 IBT/PLCT Indonesia Bulk Terminal/Plau Laut Coal Terminal インドネシア石炭ターミナル/Laut 島石炭ターミナル

35 ICI Indonesia Coal Index インドネシア石炭インデックス

36 IGCC Integrated coal Gasification Combined Cycle 石炭ガス化複合発電

37 IO non BBM Independ Operation non Bahan Bakar Minyak 石油以外の燃料による許可を得た区域内発電

38 IPCC In-Pit Crushing and Conveying ピット内クラッシング・ベルトコンベア設備

39 IPP Independent Power Producer 独立系発電事業者

xxi

略語集(2)

略 号 英文・尼文 日本語

41 IUP Izin Usaha Pertambangan 鉱業ライセンス

42 IUPK Izin Usaha Pertambangan Khusus 特別鉱業許可

43 Jetty Jetty 桟橋

44 KAI PT. Kereta Api 国営鉄道会社

45 KEN Kebijakan Energi Nasional 国家エネルギー政策

46 KK Kontrak Karya(Contract of Work) 鉱業契約

47 KP Kuasa Pertambangan 採掘権

48 KPC PT. Kaltim Prima Coal Kaltim Prima Coal 炭鉱会社

49 MEMR Ministry of Energy and Mineral Resources エネルギー・鉱物資源省

50 MMPP Mine Mouth Power Plant 山元発電所

51 NAF Non-Acid Forming 非酸性岩石

52 NEX New Castle Export Index New Castle 港輸出インデックス

53 NPLCT North Pulau Laut Coal Terminal 北 Laut 島石炭ターミナル

54 PAF Potentially Acid Forming 酸性岩石

55 Platts Platts Index Platts インデックス

56 PLN Perusahaan Listrik Negara 国営電力会社

57 PLTA Pusat Listrik Tenaga Air 水力発電所

58 PLTD Pusat Listrik Tenaga Diesel ディーゼル発電所

59 PLTGU Pusat Listrik Tenaga Gas & Uap ガス火力発電所

60 PLTGU/MG Pusat Listrik Tenaga Gas & Uap/Mesin Gas コンバインド蒸気ガス/ガスエンジン発電所 61 PLTM/MH Pusat Listrik Tenaga Mini/Mikro Hidro ミニ水力発電所

62 PLTMG Pusat Listrik Tenaga Mesin Gas ガスエンジン発電所

63 PLTP Pusat Listrik Tenaga Panas Bumi 地熱発電

64 PLTS Pusat Listrik Tenaga Surya 太陽光発電所

65 PLTU Pusat Listrik Tenaga Uap 石炭火力発電所

66 PMA Perusahaan Penanaman Modal Assign インドネシア現地法人

67 PMO Project Management Office 事業管理事務所

68 PPA Purchase Power Agreement 電力購入契約

69 PPU Private Power Utilities 自家発電所

70 PTBA PT. Tambang Batubara Bukit Asam 国営石炭公社 71 RKL Rencana Pengelolaan Lingkungan Hidup 環境管理計画 72 RPJMN Rencana Pembangunan. Jangka Menemgah Nasional 国家中期開発計画 73 RPL Rencana Pemantan Lingkungan Hidup 環境モニタリング計画 74 RUEN RUEN: Rencana Umum Energi Nasional 国家エネルギー計画 75 RUKN RUKN: Rencana Umum Ketenagalistrikan Nasional 国家電力総合開発計画 76 RUPTL RUPTL: Rencana Usaha Penyediaan Tenaga Listrik 電力供給事業計画

77 SC Super Critical 超臨界

78 SCP Sand Compaction Pile Method 砂パイル工法

79 SLO Sertifikat Laik Operasi 運転資格

80 TMCT Tanah Merah Coal Terminal Tanah Merah 石炭ターミナル

81 UBC Upgrade Brown Coal 褐炭改質

xxii

Link 集

大分類 中分類・WEB 箇所・和名 Web サイト 1 エネルギー・鉱物資源省 https://www.esdm.go.id/ 2 エネルギー・鉱物資源省 鉱物石炭総局 https://www.minerba.esdm.go.id/ 3 エネルギー・鉱物資源省 電力総局 http://www.djk.esdm.go.id/ 4 エネルギー・鉱物資源省 新エネ・再生可能エネ・省エネ総局 http://www.ebtke.esdm.go.id/ 5 エネルギー・鉱物資源省 石油ガス総局 http://www.migas.esdm.go.id/ 6 エネルギー・鉱物資源省 研究開発庁 http://litbang.esdm.go.id/ 7 エネルギー・鉱物資源省 研究開発庁 tekMIRA http://www.tekmira.esdm.go.id/newtek2/ 8 エネルギー・鉱物資源省 地質庁 http://www.bgl.esdm.go.id/ 9 エネルギー・鉱物資源省 人材育成庁・鉱物石炭人材育成センター http://www.pusdiklat-tmb.esdm.go.id/ 10 エネルギー・鉱物資源省 人材育成庁・電力・新エネ人材育成 センター http://ppsdmkebtke.esdm.go.id/ 11 エネルギー・鉱物資源省 人材育成庁・坑内採掘技術センター http://bdtbt.esdm.go.id/ 12 南スマトラ州政府 http://www.sumselprov.go.id/index.php?mod ule=content&id=1 13 南カリマンタン州政府 http://www.kalselprov.go.id/ 14 東カリマンタン州政府 http://www.kaltimprov.go.id/web/beranda 15 森林環境省 http://www.menlhk.go.id/ 16 森林環境省 固体廃棄物・危険廃棄物・危険物質管理総局 http://pslb3.menlhk.go.id/ 17 工業省 http://www.kemenperin.go.id/ 18 工業省 金属機械・輸送機器・電気産業総局 http://www.kemenperin.go.id/struktur/iubtt 19 運輸省 http://www.dephub.go.id/ 20 運輸省 鉄道総局 http://djka.dephub.go.id/ 21 運輸省 海運総局 http://hubla.dephub.go.id/Default.aspx 22 運輸省 道路総局 http://hubdat.dephub.go.id/ 23 インドネシア石炭鉱業協会 http://apbi-icma.org/ 24 インドネシア鉱業協会 http://www.ima-api.com/index.php 25 PTBA http://www.ptba.co.id/en26 Asian Center for Energy ASEAN エネルギー協力の事務局 http://www.aseanenergy.org/

27 BAPPENAS インドネシア政府国家開発計画庁 https://www.bappenas.go.id/id/

28 BPPT インドネシア技術評価応用庁 https://www.bppt.go.id/

29 DEN (Dewan Energi

Nasional) 国家エネルギー審議会 https://den.go.id/

30 PLN(国営電力会社) http://www.pln.co.id/

31 PT. Cirebon Electric Power Cirebon 石炭火力発電所 http://www.cirebonpower.co.id/

32 PT. Adaro Indonesia http://www.adaro.com/

33 PT. Antang Gunung

Meratus PT. Baramulti Suksessarana http://www.bssr.co.id/index.php

34 PT. Arutmin Indonesia, http://www.arutmin.com/

35 PT. Berau Coal, https://www.beraucoalenergy.co.id/

36 PT. Borneo Indobara PT. Golden Energy Mines http://www.goldenenergymines.com/

37 PT. Bumi Resources http://www.bumiresources.com/

38 PT. Indominco Mandiri, PT. Indo Tambangraya Megah http://www.itmg.co.id/contact-us/location-info

39 PT. Indonesia Power Indonesia Power https://www.indonesiapower.co.id/id/kontak.a spx

40 PT. Jawa Power Paiton 石炭火力発電所 http://www.jawapower.co.id/

41 PT. Kaltim Prima Coal, http://www.kpc.co.id/

42 PT. Kideco Jaya Agung, http://www.kideco.com/about/pasir.asp 43 PT. PJB Pembangkitan Jawa Bali http://www.ptpjb.com/index.php/id/ 44 PT.Trubindo Coal Mining PT. Indo Tambangraya Megah

1 第1章 インドネシアの長期電力計画の動向及び今後の見通し 1.1 計画進捗での問題点と今後の見通し 1.1.1 エネルギー、電力政策 (1) 政策の種類 インドネシアでの国家エネルギー政策、電力政策は、政府、国会で採決され、決定される。 当然ながら、根底にあるのは、1945 年に制定された憲法である。インドネシアでは、国家 エネルギー審議会(DEN: Dewan Energi Nasional)が、エネルギー計画を作成する。

エネルギー政策は、まず、KEN(Kebijakan Energi Nasional)と呼ばれる国家エネルギ ー政策が決定され、国会の承認を得た上で、その後、RUEN(Rencana Umum Energi. Nasional)と呼ばれる国家エネルギー計画が、政府レベルで作成される。続いて、インドネ シアの電源開発計画は、エネルギー・鉱物資源省(MEMR: Ministry of Energy and Mineral Resources ) の 電 力 総 局 で 「 国 家 電 力 総 合 開 発 計 画 」( RUKN: Rencana Umum Ketenagalistrikan Nasional)が作成され、この計画に基づいて PLN(Perusahaan Listrik Negara:国営発電公社)が「電力供給事業計画」(RUPTL: Rencana Usaha Penyediaan Tenaga Listrik:(英文)Indonesia's Electricity Supply Business Plan)を作成する。図 1.1-1 にエネルギー・電力計画の概要を示す。 出典:資料を元に作成 図 1.1-1 エネルギー・電力計画の概要 (2) 国家エネルギー政策(KEN) KEN は「国益を満たすエネルギー供給の保障」をビジョンとし、「エネルギー供給能力 の向上」、「エネルギー生産の最適化」、「省エネルギー」を主要政策とし作成されてきた。 2014 年インドネシア国家エネルギー審議会(DEN)は 2050 年までのエネルギー計画 (KEN)を作成している。基本的な考えは以下の通りである。 エネルギー弾性値(エネルギー消費の伸び/経済成長率):経済成長目標に合うよう、

2 2025 年に弾性値を 1 以下とする。 エネルギー強度(単位GDP のエネルギー使用量):2025 年までに年 1%で減少させ る。(省エネルギーの促進) 電化率を2015 年に 85%、2020 年には 100%に近づける。 家庭用ガスの使用率を2015 年に 85%にする。 原子力発電所に対する姿勢は、最終的な選択肢と位置づけ、導入の可能性を残す。た だ、長期的には原発の導入は必要とする。 国内で産出する石炭や天然ガスは、国内の需要の増加を見込み、段階的に輸出を減少、 最終的に完全に停止する。

また、KEN で示されている将来のエネルギー予測では BAU(Business as usual case) シナリオ、国家エネルギーシナリオ(KEN)の 2 つのシナリオが作成されているので、以 下に紹介する。 予想に当たっての人口、国内総生産(GDP)、電化率などの前提条件を表 1.1-1 に示す。 表 1.1-1 予想に当たっての前提 単位 2015 2020 2025 2030 2040 2050 人口 百万人 255 271 284 296 314 335 伸び率 % 1.4 1.2 0.9 0.8 0.6 0.6 GDP Billion USD 386 567 832 1206 2452 4349 年平均成長率 % 7.7 8 8 7.7 7.4 5.9 一人当たりの GDP USD 1,514 2,089 2,928 4,080 7,796 13,000 都市化率 % 64 70 電化率 % 100 出典:DEN 図 1.1-2 に BAU、KEN の一次エネルギーの予想を示す。2013 年は 169Mtoe であった が、2025 年の BAU の予想では、417Mtoe(2.5 倍)、KEN の予想では、362Mtoe(2.1 倍) に増加し、2050 年には BAU1,286Mtoe(7.6 倍)、KEN は 885Mtoe(5.2 倍)に達する。

出典:DEN

3 表 1.1-2 には BAU、KEN でのエネルギーバランスの推移を示す。また、図 1.1-3 には BAU、KEN それぞれの 2025 年、2050 年でのエネルギーバランスを示す。 2050 年では、BAU のケースの場合、石炭 41%、ガス 21%、石油 28%、新・再生可能エ ネルギー10%であるが、KEN ケースでは石炭 25%、ガス 24%、石油 20%、新・再生可能エ ネルギー31%となり、新・再生可能エネルギーが多く見込まれている。 表 1.1-2 BAU、KEN でのエネルギーバランスの推移 (BAU) 2020 2025 2030 2035 2045 2050 石炭 35% 36% 38% 40% 40% 41% ガス 21% 21% 21% 21% 22% 21% 石油 33% 30% 28% 27% 27% 28% 新・再生可能エネルギー 11% 13% 13% 12% 11% 10% 計 100% 100% 100% 100% 100% 100% (KEN) 2020 2025 2030 2035 2045 2050 石炭 30% 30% 30% 29% 26% 25% ガス 23% 22% 23% 23% 25% 24% 石油 29% 24% 22% 21% 20% 20% 新・再生可能エネルギー 19% 24% 25% 27% 29% 31% 計 101% 100% 100% 100% 100% 100% 出典:DEN 出典:DEN 図 1.1-3 2025 年、2050 年におけるエネルギーバランス 石炭, 36% ガス, 21% 石油, 30% 新・再生可能 エネルギー, 13% 2025年 BAU 石炭 ガス 石油 新・再生可能エネルギー 石炭, 41% ガス, 21% 石油, 28% 新・再生可能 エネルギー, 10% 2050年 BAU 石炭 ガス 石油 新・再生可能エネルギー 石炭, 30% ガス, 22% 石油, 24% 新・再生可能 エネルギー, 24% 2025年 KEN 石炭 ガス 石油 新・再生可能エネルギー 石炭, 25% ガス, 24% 石油, 20% 新・再生可能 エネルギー, 31% 2050年 KEN 石炭 ガス 石油 新・再生可能エネルギー 417 Mtoe 1286 Mtoe 362 Mtoe 885 Mtoe

4 インドネシアはバリで開催された気候変動枠組み条約第13 回締約国会議(COP13)のホ スト国を務めたが、この会議では「バリ行動計画」が採択され、発展途上国にも CO2排出 削減努力が促された。 インドネシアでの温室効果ガスに関する発言は、ユドヨノ大統領に始まる。2009 年 9 月、 ピッツバーグのG20 において、ユドヨノ大統領は地球温暖化ガス(GHG)を 2020 年まで に26%削減、また、国際社会からの支援が受けられる場合には 41%削減を目標とすると宣 言した。これを踏まえたロードマップの策定やGHG 削減国家行動計画の法制化が行われ、 脱石油として再生可能エネルギーの強力推進と国内石炭資源の有効利用の政策が取られた。 また、2015 年 11 月、パリで開催された COP21 を受け、インドネシアは、2030 年まで に、BAU ベースでの 29%の CO2ガスの削減目標を打ち出した。達成の目標のために以下の 政策が示されている。 国家森林計画を作成し、森林の効率的な管理 劣化する環境の再生 農業、漁業の振興 省エネルギー、クリーンエネルギー、再生可能エネルギーの利用促進 産業廃棄物の見直しと有効利用 土地の有効活用と遊休地の利用計画 (3) RUEN、RUKN、RUPTL での基本方針 以下にRUEN、RUKN、RUPTL の基本方針を示す。 (a)国家エネルギー計画(RUEN) 2014 年作成された国家エネルギー政策に基づいて、国家エネルギー計画(RUEN)が作 成された。国家エネルギー計画の主要骨子は以下の通りであるが、石炭火力による発電は、 今後も有効な発電と前向きに捉えられている。 石炭火力発電 インドネシアは、今後も石炭火力発電所の建設を継続する。石炭は、発電のベースロ ード電源として有用である。新たな石炭火力発電所には、CCT 技術を導入し、石炭の クリーンな使用、発電効率のアップに努める。 ガス発電、水力発電 発電のピーク電源を補う目的で使用する。ピーク時の石油の使用を抑える 新・再生可能エネルギー発電 CO2削減のため、新・再生可能エネルギーの使用を促進する。 原子力発電 原子力の導入に当っては、原子力以外の電力ソースで、需要を賄うことができない場合 のみ、導入を検討する。また、CO2などの環境負荷の影響も考慮する。導入する場合は、 事前に法規の整備が不可欠である。

5 (b)国家電力総合開発計画(RUKN) エネルギー・鉱物資源省の電力総局は、国家エネルギー計画に基づいて、「国家電力総合 開発計画」(RUKN)を作成する。国家からエネルギー・鉱物資源省へ降りてきて、より具 体的な政策が作成される。現在、RUKN では、2014 年~2035 年までの電力計画が示され ている。 石炭の役割を見るために、2025 年の電力のソース別発電割合を図 1.1-4 に示す。2025 年 における発電量は、石炭50%、新・再生可能エネルギー25%、ガス 24%、石油 1%である。 石炭が圧倒的に多く、重要な電力ソースと位置づけられている。 出典:RUKN 図 1.1-4 RUKN による 2025 年ソース別発電計画 (4) 電力供給事業計画(RUPTL) PLN は、エネルギー・鉱物資源省の電力総局が作成した「国家電力総合開発計画」(RUKN) に基づいて、電力供給事業計画(RUPTL)を作成する。 最も新しい計画は、2017 年 3 月エネルギー・鉱物資源省大臣規制の 2017 年第 1415 号 として発令され、2017 年~2026 年までの発電電力量計画が示されている。 RUPTL による 2026 年のソース別発電割合を図 1.1-5 に示す。石炭の割合は、RUKN の 計画とほぼ同じとなっているが、新・再生可能エネルギーが、2%程度増加している。 出典:RUPTL 図 1.1-5 RUPTL による 2016 年ソース別発電計画 新・再生可能 エネルギー 25% ガス 24% 石油 1% 石炭 50%

2025年

新・再生可能 エネルギー, 26.72% ガス, 22.45% 石油, 0.39% 石炭, 50.44%2026年

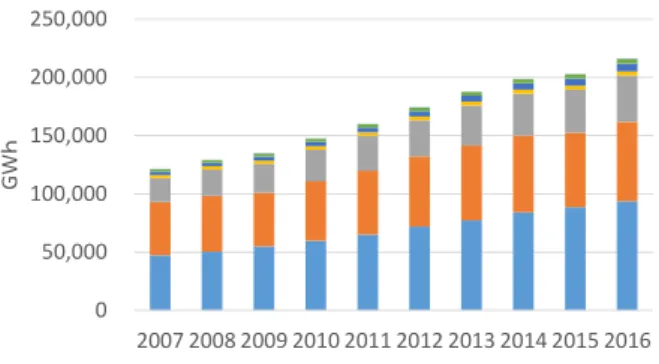

6 1.1.2 インドネシアにおける電力供給の現状 (1) 発電設備容量 (a)ソース別発電設備容量 図 1.1-6 に 2007 年~2016 年までのソース別発電設備容量を示す。全体の発電設備容量 は、2007 年は 30,853MW であったが、2016 年は 59,658MW に 1.9 倍に増加している。ま た、石炭火力発電所の割合は、39%から 50%へ増加している。 (単位:MW) 年 石炭 ガス 石油 水力 地熱 その他・再生可 能エネルギー 計 石炭 比率 2007 12,014.0 10,953.2 3,211.9 3,694.6 980.0 0.1 30,853.8 39% 2008 12,294.0 11,145.8 3,273.0 3,697.5 1,052.0 0.3 31,462.5 39% 2009 12,594.0 11,216.9 3,256.4 3,701.7 1,189.0 1.1 31,958.9 39% 2010 12,981.5 11,504.7 4,569.9 3,733.9 1,189.0 0.5 33,979.6 38% 2011 16,359.0 12,886.5 5,471.9 3,944.4 1,266.0 28.1 39,956.0 41% 2012 19,755.0 14,003.7 5,973.6 4,146.4 1,336.0 31.0 45,245.7 44% 2013 23,812.5 14,689.4 5,935.0 5,162.6 1,343.0 41.7 50,984.2 47% 2014 25,104.2 15,067.4 6,207.0 5,229.4 1,403.0 52.1 53,063.1 47% 2015 27,229.7 15,275.4 6,274.8 5,260.7 1,438.0 52.1 55,530.7 49% 2016 29,880.2 16,419.4 6,274.8 5,382.4 1,643.0 59.1 59,658.9 50% 出典:Handbook of Energy & Economic Statistics of Indonesia 2017

図 1.1-6 ソース別発電設備容量の推移 (b)操業形態別の発電設備容量 また、図 1.1-7 に発電設備容量を PLN、IPP(独立系発電事業者)、PPU(Private Power Utilities:自家発等)、IO non BBM(石油以外の燃料による許可を得た区域内発電)の操業 形態別に分けた2013 年~2016 年の年末実績と 2017 年 9 月実績を示す。PLN が多くを占 め、IPP が続いている。近年は、IPP の増加に伴い、PLN の割合は減少している。 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 MW 石炭 ガス 石油 水力 地熱 その他・再生可能エネルギー

7 (単位GW) 2013 2014 2015 2016 2017(9 月) PLN 35.9 37.4 38.3 41.0 41.4 IPP 10.6 10.9 12.5 13.8 13.3 PPU(自家発) 2.3 2.3 2.3 2.4 2.4 IO non BBM(区域内) 2.4 2.4 2.4 2.4 2.4 計 51.3 53.1 55.5 59.7 60.1 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-7 操業形態別発電容量の推移 (c)2017 年 9 月の発電設備容量の詳細 2017 年 9 月時点での発電設備容量を、ソース別、操業形態別に図 1.1-8 に示す。全体の 設備容量は60.1GW、操業形態別では PLN 41.4GW(69%)、IPP 13.9GW(23%)、PPU 2.4GW(4%)、IO non BBM 2.4GW(4%)である。また、ソース別では、石炭 29.8GW(50%)、 ガス15.8GW(27%)、新・再生可能エネルギー7.2GW(12%)、石油 6.2GW(11%)であ る。石炭の発電に占める役割は大きい。 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-8 操業形態別設備容量(左)、燃料ソース別発電容量(右) 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 2013 2014 2015 2016 2017 (9月) GW

PLN IPP PPU(自家発) IO non BBM(区域内)

石炭, 29.8, 50% ガス, 15.8, 27% 新・再生可能 エネルギー, 7.2, 12% 石油, 6.2, 11% 単位:GW PLN, 41.4, 69% IPP, 13.9, 23% PPU(自家発), 2.4, 4% IO non BBM(区域内), 2.4, 4% 単位:GW 2017 年 9 月 2017 年 9 月

8 (2) 発電量、電力消費量 実際の発電量と消費量は以下の通りである。 (a)ソース別発電量 図 1.1-9 に 2007 年~2016 年までの発電量の推移をソース別に示す。全体の発電量は、 2007 年 142,411GWh の発電量であったが、2016 年には、242,652GWh の 1.7 倍に増加し ている。石炭の割合を見てみると、2007 年は、44%であったが、2016 年には 55%と増加し ている。 (単位:GWh) 年 石炭 石油 ガス 水力 地熱 新・再生可能 エネルギー他 計 石炭 比率 2007 63,902 18,140 42,056 11,286 7,021 36 142,441 45% 2008 61,493 20,826 47,225 11,528 8,309 55 149,436 41% 2009 65,914 19,856 50,282 11,384 9,295 67 156,798 42% 2010 68,477 19,007 55,390 17,456 9,357 99 169,786 40% 2011 81,090 22,839 57,478 12,419 9,371 222 183,419 44% 2012 102,166 21,583 54,077 12,799 9,417 277 200,318 51% 2013 111,252 20,362 58,050 16,923 9,414 190 216,191 51% 2014 119,532 23,039 60,537 15,162 10,038 247 228,555 52% 2015 124,657 30,911 48,807 13,741 10,048 489 228,654 55% 2016 135,381 20,800 55,828 19,370 10,656 617 242,652 56%

出典:Handbook of Energy & Economic Statistics of Indonesia 2017 図 1.1-9 発電量の推移 (b)セクター別電力消費量 図 1.1-10 にセクター別電力消費量を示す。各セクター共に電力消費量は、増加している が、2016 年を見てみると、住宅(43%)、続いて、工業(32%)、商業(18%)、これら 3 セ クターで全体の92%を占める。 0 50,000 100,000 150,000 200,000 250,000 300,000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 GW h 石炭 石油 ガス 水力 地熱 新・再生可能エネルギー他

9 (単位:GWh) 年 住宅 工業 商業 道路 社会 公共 輸送 総計 2007 47,325 45,803 20,524 2,586 2,909 2,016 85 121,247 2008 50,184 47,969 22,845 2,761 3,082 2,096 81 129,019 2009 54,945 46,204 24,715 2,888 3,384 2,335 111 134,582 2010 59,825 50,985 27,069 3,000 3,700 2,630 89 147,297 2011 65,112 54,725 30,093 3,068 3,994 2,787 88 159,867 2012 72,133 60,176 30,880 3,141 4,496 3,057 108 173,991 2013 77,211 64,381 34,369 3,251 4,939 3,261 129 187,541 2014 84,086 65,909 36,128 3,394 5,446 3,484 155 198,602 2015 88,682 64,079 36,773 3,448 5,941 3,717 205 202,846 2016 93,635 68,145 39,852 3,498 6,631 4,022 223 216,004

出典:Handbook of Energy & Economic Statistics of Indonesia 2017 図 1.1-10 セクター別電力消費量 (3) PLN での発電燃料の消費量 表 1.1-3 に PLN で使用される発電燃料の消費量を示す。石炭は、2007 年 2,147 万トン 消費されていたが、石炭火力発電所の新規建設に伴い、2016 年には、5,056 万トンが消費 され、2.4 倍に増加している。また、ディーゼル、石油燃料などの石油系燃料は、減少して いるが、ガスは、2007 年から比べると 2016 年は 3 倍に増加している。 表 1.1-3 PLN での燃料別消費量の推移 年 石炭 ディーゼル HSD 産業用ディーゼル IDO 石油燃料 MFO ガス (ton) (KL) (KL) (KL) (MMSCF) 2007 21,466,348 7,874,290 13,558 2,801,128 171,209 2008 20,999,521 8,127,546 28,989 3,163,954 181,661 2009 21,604,464 6,365,116 11,132 3,032,657 266,539 2010 23,958,699 6,887,455 6,895 2,430,584 283,274 2011 27,434,163 8,943,880 13,923 2,509,047 285,722 2012 35,514,791 6,625,335 4,065 1,585,395 365,927 2013 39,601,034 6,291,667 3,221 1,179,604 409,890 2014 44,604,981 6,330,517 3,849 1,096,638 450,190 2015 48,995,169 4,377,068 2,244 904,266 456,494 2016 50,556,446 3,719,090 915 947,027 505,125

出典:Handbook of Energy & Economic Statistics of Indonesia 2017

0 50,000 100,000 150,000 200,000 250,000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 GW h 住宅 工業 商業 道路 社会 公共 輸送

10 1.1.3 2017 年から 2026 年までの長期電力計画(RUPTL2017) (1) 成立までの流れ インドネシアの長期電力計画は、PLN が作成する RUPTL で示される。2017 年に成立 したRUPTL の流れを図 1.1-11 に示す。2007 年の 30 号法令(エネルギー)、2009 年の第 30 法令(電力)を元に、2014 年 79 号政府法令で国家エネルギー政策が作成され、その後、 2017 年の大統領令で、2017 年の国家エネルギー計画(RUEN)と電力については、エネル ギー・鉱物資源省電力総局によって、国家電力計画(RUKN)が作成されている。これらは、 すべて国会の承認を受け発行されている。そして、最終的には、PLN によって、2017 年の 電力供給事業計画が作成された。 出典:エネルギー・鉱物資源省電力総局 図 1.1-11 2017 年 RUPTL の成立の流れ 2017 年の RUPTL では、2017 年~2026 年までの長期電力計画が示されているが、作成 に当っての基本的なファクターを表 1.1-4 に以下に示す。人口は 2017 年の 2.61 億人から 2026 年には 2.87 億人、2,500 万人増加を見込んでいる。経済成長率は、2017 年 5.1%、 2018 年 5.5%であるが、2019 年から 6%を超え、最高値としては 6.5%が見込まれている。 インフレ率は、2017 年~2024 年までは 3.8%であるが、2025 年、2026 年は、3.6%に下が る。電化率は、2026 年にはほぼ 100%が計画されている。

11 表 1.1-4 RUPTL 作成時の基本的ファクター 年/種別 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 人口(百万人) 261.89 265.02 268.02 271.07 273.98 276.82 279.58 282.25 284.83 287.32 人口増加率% 1.23 1.19 1.13 1.14 1.08 1.04 1.00 0.95 0.91 0.88 経済成長率% 5.1 5.5 6.1 6.5 6.5 6.5 6.4 6.4 6.4 6.4 インフレ率% 3.8 3.8 3.8 3.8 3.8 3.8 3.8 3.8 3.6 3.6 電化率% 91.62 94.24 95.95 97.57 98.43 98.90 99.23 99.39 99.49 99.57 出典:2017 年 RUPTL(2017 年~2026 年) (2) ソース別発電量計画 RUPTL による 2017 年~2026 年までのインドネシアの燃料ソース別の長期電力計画を 図 1.1-12 に示す。2026 年に生産される発電総量は 561,841GWh、2017 年 266,625GWh の2.1 倍に達する。石炭が最も多く、ガス、水力、地熱が続く。 (単位:GWh) 年 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 石炭 148,311 164,736 181,156 204,805 231,757 251,151 269,818 277,138 266,138 283,393 ガス(含 LNG) 68,912 76,168 89,622 99,670 102,280 106,517 109,377 121,912 140,538 150,128 地熱 12,395 14,752 17,311 20,166 22,408 26,885 31,186 40,398 46,701 50,500 水力 17,002 17,721 19,730 20,854 24,663 30,477 37,277 46,059 65,672 69,110 HSD(ディーゼル) 9,984 6,779 3,613 2,745 1,652 1,628 1,699 1,773 1,874 1,976 MFO(石油) 7,750 7,196 2,552 2,127 1,998 202 202 202 220 220 その他(太陽光等) 352 1,002 3,123 3,426 4,313 4,411 4,424 4,436 6,330 6,330 輸入 1,919 1,954 1,944 1,933 61 22 91 159 160 184 合計 266,625 290,308 319,051 355,726 389,132 421,293 454,074 492,077 527,633 561,841 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-12 インドネシア長期電力計画 図 1.1-13 に 2017 年及び 2026 年の燃料ソース別発電割合を示す。2026 年では石炭 51%、 ガス27%、水力 12%、地熱 9%である。石炭の割合は、ガス及び新・再生可能エネルギーの 増加によって、2017 年の 55%から 2026 年には 51%へ減少する。 0 100,000 200,000 300,000 400,000 500,000 600,000 GW h 輸入 その他(太陽光、バイオ等) MFO(石油) HSD(ディーゼル) 水力 地熱 ガス(含LNG) 石炭

12 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-13 燃料ソース別発電割合(2017 年及び 2026 年) 図 1.1-14 には燃料ソース別の燃料消費量を示す。石炭は 2017 年 8,500 万トンであるが、 2026 年には 1 億 5,300 万トンへ増加する。ガス、バイオマス燃料が増加するが、ディーゼ ル、石油燃料の消費量は減少する。 燃料種類 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 石炭(Mt) 84.8 89.0 98.8 111.4 127.1 138.1 147.7 151.4 144.9 152.8 ディーゼル HSD(千 kL) 2,762 1,896 1,024 786 492 486 506 527 555 583 石油燃料 HFO(千 kL) 1,898 1,762 631 526 494 55 55 55 60 60 ガス(TBTU) 607 661 752 809 825 856 873 960 1,112 1,193 バイオマス(千トン) 0.3 7.3 1,243 1,246 1,248 1,248 1,248 1,248 1,248 1,248 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-14 燃料ソース別消費計画 石炭, 148,311 , 55% ガス(含LNG), 68,912 , 26% 地熱, 12,395 , 5% 水力, 17,002 , 6% HSD(ディーゼル), 9,984 , 4% MFO(石油), 7,750 , 3% その他(太陽光、バイオ等), 352 , … 輸入, 1,919 , 1% 石炭, 283,393 , 51% ガス(含 LNG), 150,128 , 27% 地熱, 50,500 , 9% 水力, 69,110 , 12% HSD(ディーゼル), 1,976 , 0% MFO(石油), 220 , 0% その他(太陽 光、バイオ 等), 6,330 , 1% 輸入, 184 , 0%

2017年

2026年

85 89 99 111 127 138 148 151 145 153 0 20 40 60 80 100 120 140 160 180 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 Mt 石炭 単位:GWh 単位:GWh13 (3) PLN 電力販売計画 (a)セクター別販売計画 図 1.1-15 に 2017 年~2026 年までの PLN の電力販売計画をセクター別に示す。この電 力販売計画は、PLN と PLN の傘下企業、IPP から購入する電力を含んでいる。全体の電力 販売計画では、2017 年 233.8TWh、2026 年には 480.2TWh に増加する。年平均 8.3%の増 加率である。 (単位:TWh) 年/セクター 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 増加率(%)年平均 住宅 101.5 108.9 117.1 126.0 135.3 144.7 154.7 165.1 176.2 187.8 7.1 工業 74.4 81.0 88.1 99.1 109.7 120.0 130.9 142.9 155.0 166.2 9.5 商業 43.0 47.5 52.0 57.3 63.0 68.8 75.0 81.8 89.3 97.4 7.5 公共 14.9 16.0 17.1 18.5 19.9 21.4 23.1 24.8 26.8 28.8 9.2 計 233.8 253.4 274.3 300.9 327.9 354.9 383.7 414.6 447.3 480.2 8.3 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-15 PLN セクター別電力販売計画 図 1.1-16 には 2026 年におけるセクター別電力販売計画の割合示す。住宅 39%、工業 35%、商業 20%、公共 6%である。 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-16 2026 年におけるセクター別電力販売計画の割合 0 50 100 150 200 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 TW h 住宅 工業 商業 公共 住宅, 187.8, 39% 工業, 166.2, 35% 商業, 97.4, 20% 公共, 28.8, 6% 2026 年 単位:TWh

14 (b)地域別電力販売計画

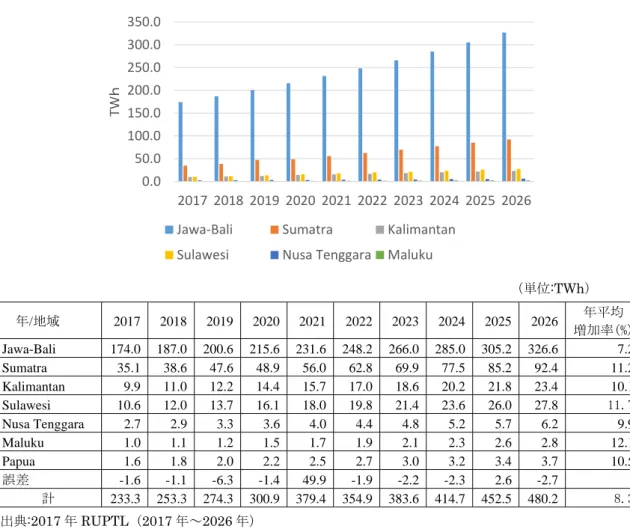

図 1.1-17 には PLN 地域別電力販売計画を示す。全体では 8.3%の年平均の増加率である が、地域差が見られる。Maluk 12.1%、Sulawesi 11.7%、Sumatra 11.2%、Kalimantan 10.1%、Papua 10.5%と 10%以上の高い伸び率を示しているが、Jawa-Bali は、7.2%程度 となっている。これは、地方では電化率の上昇に伴って、電力消費量が急激に上がるためと 思われる。 (単位:TWh) 年/地域 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 増加率(%)年平均 Jawa-Bali 174.0 187.0 200.6 215.6 231.6 248.2 266.0 285.0 305.2 326.6 7.2 Sumatra 35.1 38.6 47.6 48.9 56.0 62.8 69.9 77.5 85.2 92.4 11.2 Kalimantan 9.9 11.0 12.2 14.4 15.7 17.0 18.6 20.2 21.8 23.4 10.1 Sulawesi 10.6 12.0 13.7 16.1 18.0 19.8 21.4 23.6 26.0 27.8 11.7 Nusa Tenggara 2.7 2.9 3.3 3.6 4.0 4.4 4.8 5.2 5.7 6.2 9.9 Maluku 1.0 1.1 1.2 1.5 1.7 1.9 2.1 2.3 2.6 2.8 12.1 Papua 1.6 1.8 2.0 2.2 2.5 2.7 3.0 3.2 3.4 3.7 10.5 誤差 -1.6 -1.1 -6.3 -1.4 49.9 -1.9 -2.2 -2.3 2.6 -2.7 計 233.3 253.3 274.3 300.9 379.4 354.9 383.6 414.7 452.5 480.2 8.3 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-17 PLN 地域別電力販売計画 図 1.1-18 に 2026 年における地域別電力販売計画の割合を示す。Jawa-Bali 68%、 Sumatra 19%、Kalimantan 5%、Sulawesi 6%で全体の 98%を占め、Nusa Tenggara、 Maluk、Papua は 2%に過ぎない。 0.0 50.0 100.0 150.0 200.0 250.0 300.0 350.0 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 TW h

Jawa‐Bali Sumatra Kalimantan Sulawesi Nusa Tenggara Maluku

15 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-18 2026 年における地域別電力販売計画の割合 図 1.1-19 に 2017 年~2026 年までの地域別電力販売計画の年平均増加率を図に示した。 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-19 2017 年~2026 年までの地域別電力需要の年平均増加率 (4) 発電所建設計画 (a)ソース別発電所建設計画 RUPTL2017 では、2017 年~2026 年の間に 78GW の発電所が建設される計画である。 図 1.1-20 に 2017 年~2026 年までに建設予定の新規発電所をソース別に分けて示す。 発電所建設は、2019 年までの 35GW 計画の影響もあり、2019 年の建設計画が最も大き く18,666MW に及ぶ。また、2025 年には 11,300MW と 2 番目に多い発電所の建設計画と なっている。 Jawa‐Bali, 326.6, 68% Sumatra, 92.4, 19% Kalimantan, 23.4, 5% Sulawesi, 27.8, 6% Nusa Tenggara, 6.2, 1% Maluku, 2.8, 0% Papua, 3.7, 1% 2026 年 単位:TWh

16 (単位:MW) 年 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 合計 PLN 石炭火力発電 354 626 1,297 678 1,030 80 1,000 1,000 6,065 地熱発電 75 50 130 55 60 20 100 490 ガス火力発電 150 1,750 1,580 380 540 530 430 5,360 ガス 814 2,075 638 339 356 369 35 65 80 60 4,831 ディーゼル発電 0 マイクロ水力発電 4 29 1 15.0 49 水力発電 154 54 367 146 379 442 607 2,149 太陽光発電 520 520 1,000 2,040 その他の発電 0 合計 1,322 4,451 3,773 1,502 2,943 1,715 1,904 1,527 1,787 60 20,984 PLN 子会 社+ IPP 等 石炭火力発電 809 453 8,834 3,915 2,771 3,750 1,200 950 415 2,775 25,872 地熱発電 305 165 240 136 235 735 285 995 2,410 294 5,800 ガス火力発電 500 4,835 300 400 400 310 2,490 3,400 800 13,435 ガス 108 100 180 81 53 55 16 45 75 50 763 ディーゼル発電 0 マイクロ水力発電 64 112 134 196 388 311 178 30 150 81 1,644 水力発電 18 87 169 100 913 889 1,206 805 2,068 6,255 太陽光発電 450 450 1,000 1,900 その他の発電 63 89 502 353 211 6 1,224 合計 1,367 1,506 14,894 5,081 4,971 6,146 3,645 5,765 9,518 4,000 56,893 合計 石炭火力発電 1,163 1,079 10,131 4,593 3,801 3,830 2,200 1,950 415 2,775 31,937 地熱発電 305 165 315 186 365 790 345 1,015 2,510 294 6,290 ガス火力発電 150 2,250 6,415 680 940 930 740 2,490 3,400 800 18,795 ガスガス 922 2,175 818 420 409 424 51 110 155 110 5,594 ディーゼル発電 0 0 0 0 0 0 0 0 0 0 0 マイクロ水力発電 68 112 163 197 388 326 178 30 150 81 1,693 水力発電 18 87 323 154 1,280 1,035 1,585 1,247 2,675 0 8,404 太陽光発電 0 0 0 0 520 520 450 450 2,000 0 3,940 その他の発電 63 89 502 353 211 6 0 0 0 0 1,224 合計 2,688 5,956 18,666 6,584 7,914 7,860 5,548 7,292 11,305 4,060 77,873 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-20 2017 年~2026 年までの新規発電所ソース別建設計画 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 MW その他の発電 太陽光発電 水力発電 マイクロ水力発電 ディーゼル発電 ガス ガス火力発電 地熱発電 石炭火力発電 2,688 5,956 18,666 6,584 7,914 7,860 5,548 7,292 11,305 4,060

17 また、図 1.1-21 に新規建設計画 78GW の燃料別内訳を示す。燃料別発電所の建設計画 を見てみると、石炭火力発電41%、ガス火力発電 24%、地熱発電 8%、水力発電 11%、ガ ス7%、太陽光 5%、マイクロ水力 2%であり、石炭火力発電が多くの部分を占める。 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-21 新規建設計画 78GW の燃料別内訳 (b)操業形態別発電所建設 図 1.1-22 には、操業形態の発電所建設計画を示す。2019 年には、IPP の建設が多く、 2025 年には、所属未定の発電所の建設が多くなる。 (単位:MW) 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 合計 PLN 1,322 4,451 3,773 1,502 2,943 1,715 1,904 1,527 1,787 60 20,984 IPP 1,366 1,506 14,893 5,000 4,390 4,373 2,673 2,595 2,290 2,975 42,061 所属未定 81 581 1,773 971 3,170 7,228 1,025 14,829 計 2,688 5,957 18,666 6,583 7,914 7,861 5,548 7,292 11,305 4,060 77,874 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-22 2017 年~2026 年までの新規発電所の操業形態別建設計画 また、図 1.1-23 には新規建設予定の 78GW の操業形態別の割合を示す。IPP54%、 石炭火力発 電, 41% ガス火力発 電, 24% 地熱発電, 8% 水力発電, 11% ガス, 7% 太陽光発電, 5% マイクロ水力 発電, 2% その他の発 電, 2%

78GW

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 MW 所属未定 IPP PLN 2,688 5,956 18,666 6,584 7,914 7,860 5,548 7,292 11,305 4,060 単位:MW18 PLN27%、所属未定 19%であり、IPP が半数以上を占める。 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-23 建設計画の 78GW の企業別内訳 (c)インドネシアの発電設備容量推移 RUPTL による 2017 年~2026 年までの発電所建設計画と 2016 年の発電所設備容量から 作成した2017 年~2026 年まで発電設備容量の推移を図 1.1-1 に示す。2016 年の設備容量 は59,741MW から 2026 年には 137,618MW と 2.3 倍増加する。 (単位:MW) 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 年毎の増加量 2,689 5,957 18,667 6,583 7,914 7,861 5,549 7,292 11,305 4,060 電力設備容量 59,741 62,430 68,387 87,054 93,637 101,551 109,412 114,961 122,253 133,558 137,618 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-24 発電設備容量の推移 (5) RUPTL2016 と RUPTL2017 の比較

表 1.1-5 に RUPTL2016 と RUPTL2017 の比較を示す。経済成長率は、RUPTL2016 で は6.7%であるが、RUPTL2017 では 6.2%に下方修正されている。また、RUPTL2017 で は、電化率ほぼ100%を目標に掲げている。建設予定の発電設備容量は、RUPTL2016 では、 PLN, 20,984 , 27% IPP, 42,061 , 54% 所属未定, 14,829 , 19%

78GW

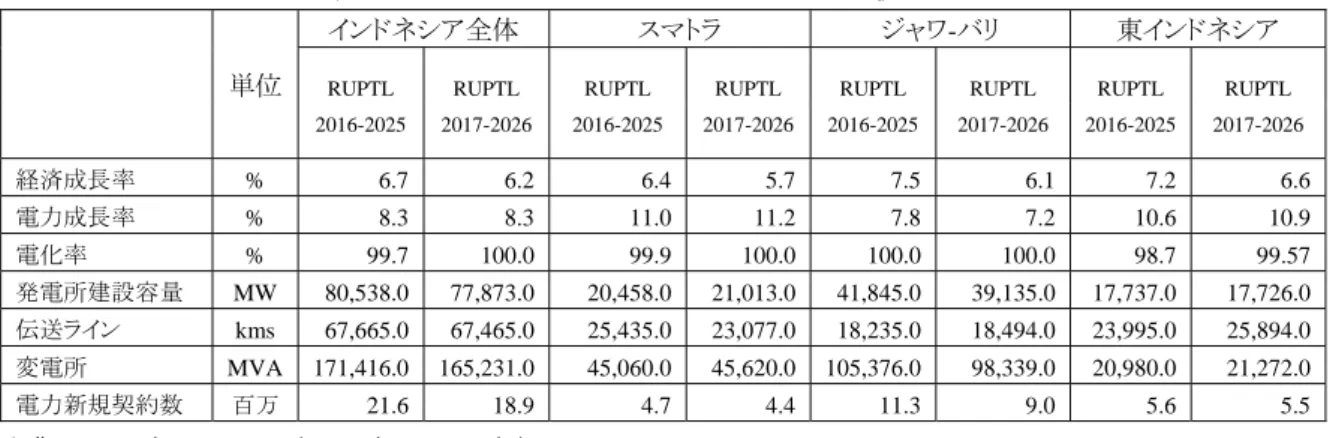

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 MW 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 単位:MW19 80.5GW であるが、RUPTL2017 では 77.9GW に減少している。また、伝送ライン、変電 所の計画を見てみると、RUPTL2017 方が RUPTL2016 よりも低く計画されている。 表 1.1-5 RUPTL2016 と RUPTL2017 の比較 単位 インドネシア全体 スマトラ ジャワ-バリ 東インドネシア RUPTL 2016-2025 RUPTL 2017-2026 RUPTL 2016-2025 RUPTL 2017-2026 RUPTL 2016-2025 RUPTL 2017-2026 RUPTL 2016-2025 RUPTL 2017-2026 経済成長率 % 6.7 6.2 6.4 5.7 7.5 6.1 7.2 6.6 電力成長率 % 8.3 8.3 11.0 11.2 7.8 7.2 10.6 10.9 電化率 % 99.7 100.0 99.9 100.0 100.0 100.0 98.7 99.57 発電所建設容量 MW 80,538.0 77,873.0 20,458.0 21,013.0 41,845.0 39,135.0 17,737.0 17,726.0 伝送ライン kms 67,665.0 67,465.0 25,435.0 23,077.0 18,235.0 18,494.0 23,995.0 25,894.0 変電所 MVA 171,416.0 165,231.0 45,060.0 45,620.0 105,376.0 98,339.0 20,980.0 21,272.0 電力新規契約数 百万 21.6 18.9 4.7 4.4 11.3 9.0 5.6 5.5 出典:2017 年 RUPTL(2017 年~2026 年) (6) 電力需要予測での RUKN 及び RUPTL の比較

図 1.1-25 に RUKN 2008-2027、RUKN 2015-2034、RUPTL 2016-2025、RUPTL 2017-2026 におけるそれぞれの 2016 年~2017-2026 年電力需要予測を示す。RUKN 2008-2027 の計 画が最も高く、続いて、RUKN 2015-2034、RUPTL 2016-2025、となり、RUPTL 2017-2026 が最も低い値となっている。 (単位:TWh) 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 RUKN 2008-2027 285 312 342 376 413 454 499 549 605 667 736 RUKN 2015-2034 262 287 315 347 382 420 462 508 559 616 654 RUPTL 2016-2025 225 244 268 292 315 340 366 394 425 457 RUPTL 2017-2026 235 254 276 302 330 357 386 417 450 483 出典:2017 年 RUPTL(2017 年~2026 年) 図 1.1-25 電力需要予測での RUKN 及び RUPTL の比較 0 100 200 300 400 500 600 700 800 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 Tw h