==================================================

infostra Newsletter 2014/4/11 号 (No.4)

==================================================

■自動車分野における中国専利出願の初歩分析

1.自動車生産・販売台数の推移

図1-1 は世界主要 7 カ国の自動車生産台数および販売台数の推移を示すグラフである(資料:グローバルノートi, 出典:OICA)。2009 年以降、中国は米国を抜いて生産台数、販売台数ともに 1 位になっており、中国が生産拠点 としても、また市場としても非常に重要な国になっていることがわかる。

図 1-1 世界主要 7 カ国の自動車生産台数および販売台数の推移

(左側のグラフ:生産台数、右側のグラフ:販売台数)

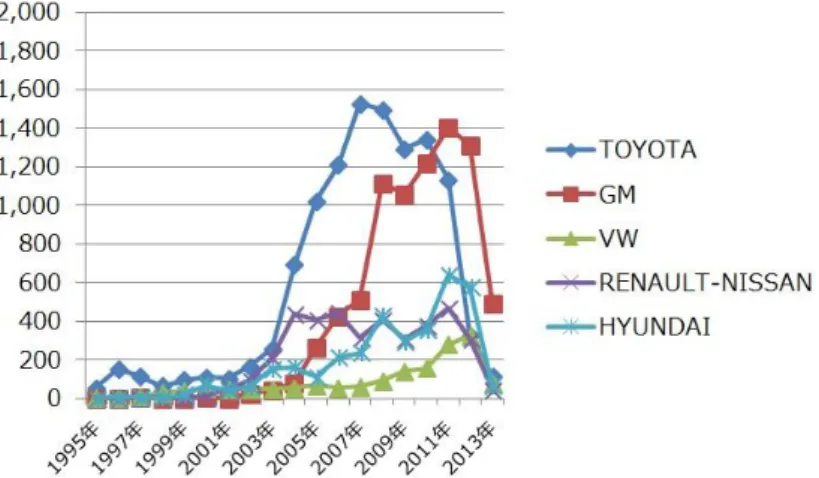

また、図 1-2 は世界自動車メーカー主要 5 グループの全世界および中国における自動車生産台数の推移を示すグラ フである(出典:中国汽車工業協会ii)。2012 年のデータによれば、TOYOTA、GM、Volkswagen(以下、VW とも記す)、RENAULT-NISSAN、HYUNDAI の順に世界における生産台数が多くなっている。また、中国における生 産台数については、Volkswagen、RENAULT-NISSAN および HYUNDAI が近年、大きく生産台数を伸ばしている。

図 1-2 世界自動車メーカー主要 5 グループの全世界および中国における自動車生産台数の推移

(左側のグラフ:全世界の生産台数、右側のグラフ:中国における生産台数)

図 1-3 は中国自動車メーカー主要 5 グループの中国における自動車生産台数の推移を示すグラフである(出典:

中国汽車工業協会)。同グラフにおいては、図 1-2 の右側のグラフで示した Volkswagen のデータを対比のために一 緒に示している。

2012 年のデータによれば、上海汽車(以下、SAIC(Shanghai Automotive Industry Corporation)とも 記す)、東風汽車(以下、Dongfeng とも記す)、第一汽車(以下、FAW(First Automotive Works)とも記 す)、北京汽車(BAIC(Beijing Automotive Industry Corporation)とも記す)、長安汽車(以下、

Changan とも記す)の順に生産台数が多くなっている。第一汽車、北京汽車および長安汽車については、外国企業 と比べて生産台数の伸びは低調である。一方、上海汽車については、2010 年から 2011 年にかけて大きく生産台数を 伸ばしている。上海汽車は GM と提携関係を有しており、図 1-2 の右側のグラフでは GM は 2010 年から 2011 年に かけて中国のおける生産台数を大きく落としている一方、上海汽車は生産台数を大きく伸ばしていることから、2010 年 以前は GM の生産台数として集計していたものの一部を、2011 年以降は上海汽車の生産台数として集計している可 能性がある。

図 1-3 中国自動車メーカー主要 5 グループの中国における自動車生産台数の推移

2. 世界自動車メーカー主要 5 グループおよび中国自動車メーカー主要 5 グループの専利出願件数の推移

図 2-1 に世界自動車メーカー主要 5 グループの中国専利出願件数の推移を示す。なお、図 2-1、2-2、2-3 におい て(後述する 4.および 5.のグラフにおいても同じ)、2012 年、2013 年の出願件数については、検索を行った時点で 公開公報または登録公報が発行されていないものあるため、実際の出願件数より少なくカウントされている。また、図 2-1 においては、これらグループの中国子会社による出願は含まれていない。

同図からわかるように、専利出願件数の面においては、 TOYOTA、GM が他を大きく引き離しており、以下、

HYUNDAI、RENAULT-NISSAN、Volkswagen の順になっている(2011 年の出願件数で比較)。

図 2-1 世界自動車メーカー主要 5 グループの中国専利出願件数の推移

(中国子会社による出願は含まず)

また、図 2-2 に中国自動車メーカー主要 5 グループの中国専利出願件数の推移を示す。同グラフにおいては、図 2-1 のグラフで示した TOYOTA のデータを対比のために一緒に示している。2011 年の SAIC、FAW、Changan の出願件 数は、それぞれ 2009 年の 1.48 倍、1.45 倍、1.99 倍に達しており、また 2012 年の Dongfeng、BAIC の出願件 数は、それぞれ 2009 年の 3.65 倍、71.4 倍に達している。図 2-2 から、近年、中国企業の専利出願は急増しており、

中国企業が専利出願に力を入れていることがわかる。

図 2-2 中国自動車メーカー主要 5 グループの中国専利出願件数の推移

また、図 2-3 に、中国子会社による出願を含む、世界自動車メーカー主要 5 グループの中国専利出願件数の推移を 示す。図 2-1 では TOYOTA と GM の出願件数は拮抗していたが、中国子会社による出願をあわせると、GM の出願 件数が TOYOTA を大きく上回っている。また、図 2-1 では HYUNDAI の後塵を拝していた RENAULT-NISSAN の 出願件数が、中国子会社による出願をあわせると、HYUNDAI を大きく上回っており、TOYOTA の出願件数に迫ってい る。

都市化の進んだ沿岸部から発展段階の内陸部まで、中国には様々なユーザが存在するが、これらそれぞれのユーザの 好 み に 合 っ た 車 種 を 取 り 揃 え る 上 で 、 開 発 の 現 地 化 は ひ と つ の 重 要 な 選 択 肢 だ と 思 わ れ る 。 GM 、 RENAULT-NISSAN の中国子会社による専利出願は、これらの企業における開発の現地化に対する方針(中国子 会社で何を開発するか)、現地におけるニーズを把握する上で、分析する価値があるものと思われる。

図 2-3 世界自動車メーカー主要 5 グループの中国専利出願件数の推移

(中国子会社による出願を含む)

3. 中国自動車メーカー主要 5 グループと外国企業の提携関係

2009 年に出された『自動車産業の調整および振興計画』の「四大四小」政策により、中国自動車産業の再編が進 むことは既定路線である。ここで、「四大四小」のうち「四つの大」としては、全国規模の大型企業である第一汽車、東風 汽車、上海汽車および長安汽車が挙げられ、「四つの小」としては、地域規模の企業である北京汽車、広州汽車、奇 瑞汽車、重型汽車が挙げられている。これらの中国企業は、それぞれ複数の外国企業と提携している。なお、中国企業 が外国企業と合弁・提携する場合、合弁・提携先は何社であってもかまわないのに対し、乗用車について外国企業が 中国企業と合弁・提携する場合には、合弁・提携先は 2 社に限られる。

中国企業と外国企業の出資関係を示す図 3.1~3.5 においては、少なくとも一車種以上の乗用車を製造・販売して いる会社のみを示しており、商用車や特殊車両のみを製造・販売している会社については図に示していない。なお、これ らの図において、赤色の背景のボックスは中国企業を、その他の色の背景のボックスは中国企業と外国企業の合弁会社 を示している。

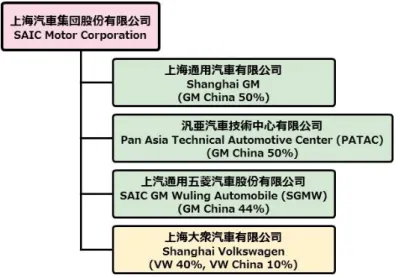

3-1 上海汽車集団

図 3.1 に上海汽車集団の出資関係を示す。上海汽車集団は、GM との合弁・提携会社として、上海通用汽車有限 公司(Shanghai GM)、汎亜汽車技術中心有限公司(PATAC)および上汽通用五菱汽車股份有限公司

(SGMW)を有しており、Volkswagen との合弁・提携会社として、上海大衆汽車有限公司( Shanghai Volkswagen)を有している。

上海汽車集団は「ROEWE 栄威」などの独自ブランドも有しているが、外国企業との提携に力を入れており、事業にお ける合弁会社の貢献度が比較的高い。

また、上海汽車集団は自動車部品事業にも力を入れており、中国で最も多い部品メーカーを抱える企業である。中 国の部品メーカーの実力を判断するメルクマークとして、上海汽車集団の関連会社の自動車部品に関する専利調査を 行うと面白いかもしれない。

図 3.1 上海汽車集団の出資関係

3-2 第一汽車集団

図 3.2 に第一汽車集団の出資関係を示す。 第一汽車集団は、Volkswagen との合弁・提携会社として一汽-大 衆汽車有限公司(FAW-Volkswagen)を有しており、TOYOTA との合弁・提携会社として四川一汽豊田汽車有 限 公 司 ( Sichuan FAW TOYOTA Motor ) 、 四 川 一 汽 豊 田 汽 車 有 限 公 司 長 春 豊 越 公 司 ( SFTM Changchun Fengyue)、天津一汽豊田汽車有限公司(Tianjin FAW TOYOTA Motor)を有している。

第一汽車集団は、上述した外国企業と合弁・提携している事業以外にも、一汽轎車が製造・販売している「紅旗」、

「奔騰」、天津一汽夏利汽車が製造・販売している「夏利」、「威志」など、多数の独自ブランドを有しており、独自ブラン ドの育成に力を入れている。

図 3.2 第一汽車集団の出資関係

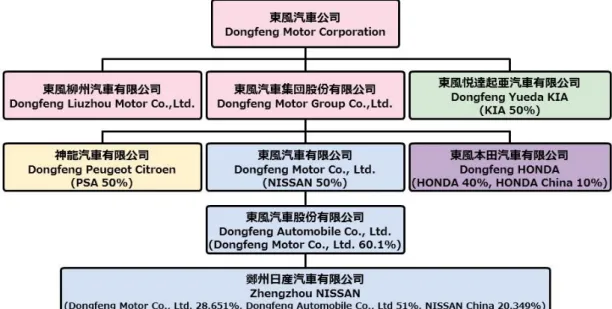

3-3 東風汽車公司

図 3.3 に東風汽車公司(Dongfeng Motor Corporation)の出資関係を示す。東風汽車公司は、NISSAN と の合弁・提携会社として東風汽車有限公司(Dongfeng Motor Co., Ltd.)、東風汽車股份有限公司

(Dongfeng Automobile Co., Ltd.)、鄭州日産汽車有限公司(Zhengzhou NISSAN)を有している。また、

HONDA との合弁・提携会社として東風本田汽車有限公司(Dongfeng HONDA)を、KIA との合弁・提携会社と して東風悦達起亜汽車有限公司(Dongfeng Yueda KIA)を、PSA との合弁・提携会社として神龍汽車有限公 司(Dongfeng Peugeot Citroen)を有している。

東風汽車公司は、乗用車分野については上述した提携先の外国企業の技術を使って発展してきたが、商用車につい ては独自ブランドを有し、商用車分野において強みを有している。

なお、東風汽車公司(Dongfeng Motor Corporation)、東風汽車有限公司(Dongfeng Motor Co., Ltd.)、東風汽車股份有限公司(Dongfeng Automobile Co., Ltd.)など、名称は似ているが、これらはそれぞ れ別会社なので専利検索の際には注意が必要である。

図 3.3 東風汽車公司の出資関係

3-4 長安汽車集団

図 3.4 に長安汽車集団の出資関係を示す。長安汽車集団は、Ford との合弁・提携会社として長安福特汽車有限 公司(Changan Ford Automobile)、江鈴汽車股份有限公司(Jiangling Motors)を有しており、また、

MAZDA との合弁・提携会社として長安馬自達汽車有限公司(Changan MAZDA Automobile)を有している。

また、SUZUKI との合弁・提携会社として重慶長安鈴木汽車有限公司(Changan SUZUKI Automobile)を有 しており、PSA との合弁・提携会社として長安標致雪鉄龍汽車有限公司(Changan PSA Automobiles)を有し ている。

長安汽車集団は、1980 年代末に出された「三大三小二微」政策では、「二微」として二つの軽自動車の生産拠点 のうちの一つに過ぎなかったが、2009 年に出されたの「四大四小」政策では、「四大」として挙げられている。

長安汽車集団は、1980 年後半から自主開発に力を入れており、2009 年の販売台数において独自ブランドの販売 台数は 60%を超えている。

図 3.4 長安汽車集団の出資関係

3-5 北京汽車集団

図 3.5 に北京汽車集団の出資関係を示す。北京汽車集団は、HYUNDAI の合弁・提携会社として北京現代汽車 有限公司(Beijing HYUNDAI Motor)を有しており、また、Daimler との合弁・提携会社として北京奔馳汽車有 限公司(Beijing Benz Automotive)を有している。

2013 年、北京汽車集団と Daimler は、Daimler が北京汽車股份有限公司(BAIC Motor)12%の株を取得 する一方、北京奔馳汽車有限公司の株式のうち、北京汽車集団側の持分を 1%増やし、51%とすることで合意してい る。また、2013 年末、北京汽車集団は、従来、長安汽車集団の旗下であった江西昌河汽車有限責任公司の 70%

の株を取得し、その旗下に加えている。

図 3.5 北京汽車集団の出資関係

4. 中国自動車メーカー主要 5 グループの専利出願分析 4-1 上海汽車集団

図 4.1.1 は上海汽車集団(SAIC Motor)およびその関連企業の専利出願における出願人の内訳を示すグラフで あり、図 4.1.2 は上海汽車集団の専利出願件数の推移を示すグラフである。

中国独資である上海汽車集団による出願が全体の約 1/3 なのに対し、外国企業との合弁会社による出願が全体の 約 2/3 を占めており、専利出願の面からみても合弁会社の貢献度が高くなっている。

また、上海汽車集団の専利出願のうち、42.5%は実用新案であり、実用新案を積極的に活用していることがわか る。

図 4.1.1 上海汽車集団およびその関連企業の専利出願における出願人の内訳

図 4.1.2 上海汽車集団の専利出願件数の推移

4-2 第一汽車集団

図 4.2.1 は第一汽車集団(FAW Group Corporation)およびその関連企業の専利出願における出願人の内 訳を示すグラフであり、図 4.2.2 は第一汽車集団の専利出願件数の推移を示すグラフである。

外国企業との合弁会社による出願が全体の 2.1%と非常に少なくなっており、第一汽車集団が自主開発を重視して いることがわかる。

また、第一汽車集団による専利出願は 2006 年の時点で 100 件/年を超えており、今回調査した中国企業の中で は比較的早い段階から特許出願に力を入れていることがわかる。

また、第一汽車集団の専利出願のうち、57.2%は実用新案であり、実用新案を積極的に活用していることがわか る。

図 4.2.1 第一汽車集団およびその関連企業の専利出願における出願人の内訳

図 4.2.2 第一汽車集団の専利出願件数の推移

4-3 東風汽車公司

図 4.3.1 は東風汽車公司(Dongfeng Motor Corporation)およびその関連企業の専利出願における出願人 の内訳を示すグラフであり、図 4.3.2 は東風汽車公司の専利出願件数の推移を示すグラフである。

中国独資である東風汽車公司による出願が全体の 30.0%なのに対し、外国企業との合弁会社による出願が全体 の 66.7%を占めており、専利出願の面からみても合弁会社の貢献度が高くなっている。このうち、NISSAN との合弁会 社による出願は全体の 59.1%、PSA との合弁会社による出願は 6.9%、HONDA との合弁会社による出願は 0.4%、

KIA との合弁会社による出願は 0.3%になっており、NISSAN との合弁会社による出願が突出している。

また、東風汽車公司の専利出願のうち、68.8%は実用新案であり、実用新案を積極的に活用していることがわか る。

図 4.3.1 東風汽車公司およびその関連企業の専利出願における出願人の内訳

図 4.3.2 東風汽車公司の専利出願件数の推移

4-4 長安汽車集団

図 4.4.1 は長安汽車集団およびその関連企業の専利出願における出願人の内訳を示すグラフであり、図 4.4.2 は 長安汽車集団の専利出願件数の推移を示すグラフである。

中国独資である重慶長安汽車股份有限公司(Chongqing Changan Automobile)による出願が全体の 79.3%なのに対し、外国企業との合弁会社による出願は全体の 9.0%となっており、長安汽車集団が自主開発を重 視していることがわかる。

また、重慶長安汽車股份有限公司による専利出願は 2006 年の時点で 300 件/年を超えており、今回調査した 中国企業の中では比較的早い段階から特許出願に力を入れていることがわかる。

また、重慶長安汽車股份有限公司の専利出願のうち 37.6%が実用新案であり、これは今回調査した中国企業の 中では比較的低い数値となっている。

図 4.4.1 長安汽車集団およびその関連企業の専利出願における出願人の内訳

図 4.4.2 長安汽車集団の専利出願件数の推移

4-5 北京汽車集団

図 4.5.1 は北京汽車集団およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、図 4.5.2 ないし図 4.5.4 はそれぞれ、北京汽車股份有限公司(BAIC Motor)、北京汽車研究総院有限公司

( Beijing Automotive Research Institute ) 、 北 京 汽 車 新 能 源 汽 車 有 限 公 司 ( Beijing Electric Vehicle)の専利出願件数の推移を示すグラフである。

HYUNDAI との合弁会社による出願が全体の 1.1%、Daimler との合弁会社による出願が 0.1%となっており、中国 における HYUNDAI、Benz の生産・販売台数と比較して、これらの会社の専利出願は非常に少なくっている。

また、図 5.4.2 ないし図 5.4.4 から、北京汽車集団の関連企業は 2010 年以降、専利出願に力をいていることがわ かる。

また、北京汽車股份有限公司の専利出願のうち、67.1%が実用新案であり、実用新案を積極的に活用していること がわかる。

図 4.5.1 北京汽車集団およびその関連企業の専利出願における出願人の内訳

図 4.5.2 北京汽車股份有限公司(BAIC Motor)の専利出願件数の推移

図 4.5.3 北京汽車研究総院有限公司の専利出願件数の推移

図 4.5.4 北京汽車新能源汽車有限公司の専利出願件数の推移

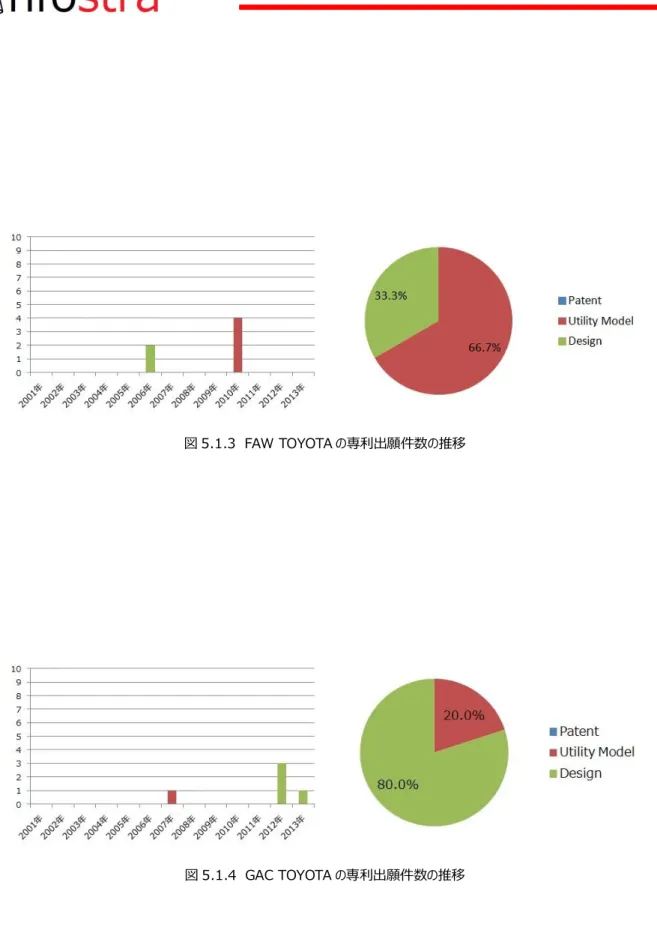

5. 世界自動車メーカー主要 5 グループの専利出願分析 5-1 TOYOTA

図 5.1.1 は TOYOTA およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、図 5.1.2 な いし図 5.1.4 はそれぞれ、TOYOTA、一汽豊田汽車(FAW TOYOTA、四川一汽豊田および天津一汽豊田を含 む)、広汽豊田汽車(GAC TOYOTA)の専利出願件数の推移を示すグラフである。

専利出願のほとんどが日本の本社を出願人とするものであり、中国企業との合弁会社による出願は全体の 0.1%と、

非常に少なくなっている。

また、TOYOTA 本社の専利出願のうち実用新案の占める割合は 0.6%であり、非常に少なくなっている。

図 5.1.1 TOYOTA およびその関連企業の専利出願における出願人の内訳

図 5.1.2 TOYOTA の専利出願件数の推移

図 5.1.3 FAW TOYOTA の専利出願件数の推移

図 5.1.4 GAC TOYOTA の専利出願件数の推移

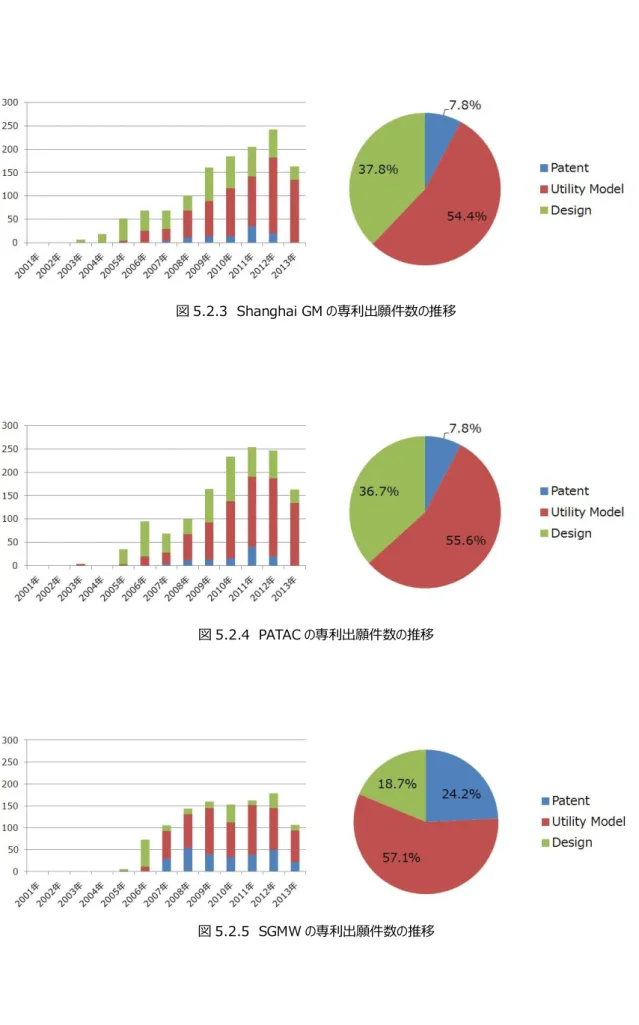

5-2 GM

図 5.2.1 は GM およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、図 5.2.2 ないし 図 5.2.5 はそれぞれ、GM、上海通用汽車有限公司(Shanghai GM)、汎亜汽車技術中心有限公司

(PATAC)、上汽通用五菱汽車股份有限公司(SGMW)の専利出願件数の推移を示すグラフである。

GM 本社を出願人とする専利出願が全体の 75.9%、中国企業との合弁会社による出願が 23.8%を占めている。ま た、Shanghai GM のほとんどは PATAC との共同出願であった。PATAC は上海汽車集団と共同で設立した車両開 発センターであり、中国専用の車両の開発を積極的に行っている。

また、GM 本社の専利出願のうち実用新案の占める割合は 0.1%と非常に少なくなっているが、中国企業との合弁会 社である Shanghai GM、PATAC、SGMW の実用新案の割合は、それぞれ 54.4%、55.6%、57.1%であり、上述 した中国独資の企業と同様、実用新案の割合が高くなっている。

図 5.2.1 GM およびその関連企業の専利出願における出願人の内訳

図 5.2.2 GM の専利出願件数の推移

図 5.2.3 Shanghai GM の専利出願件数の推移

図 5.2.4 PATAC の専利出願件数の推移

図 5.2.5 SGMW の専利出願件数の推移

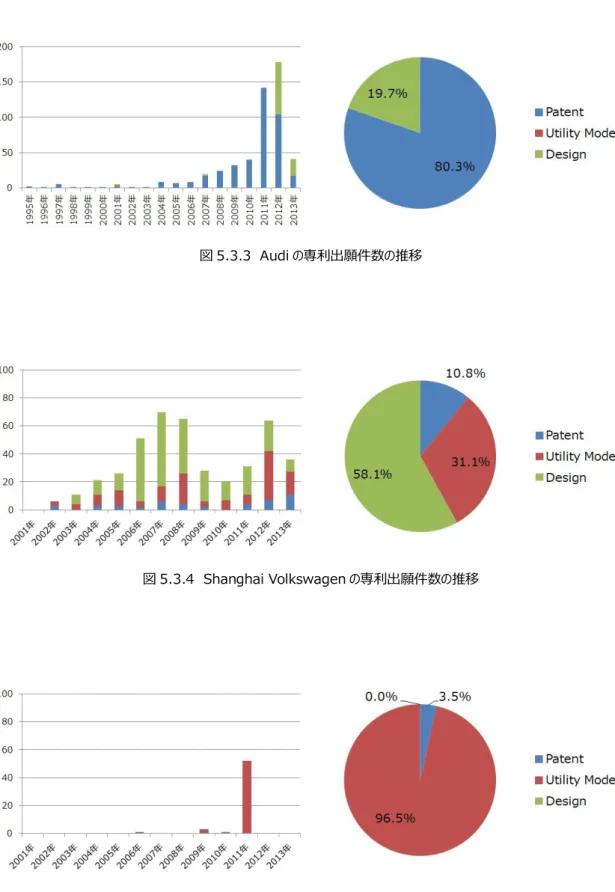

5-3 Volkswagen

図 5.3.1 は Volkswagen およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、図 5.3.2 ないし図 5.3.5 はそれぞれ、Volkswagen、Audi、上海大衆汽車有限公司(Shanghai Volkswagen)、

一汽-大衆汽車有限公司(FAW-Volkswagen)の専利出願件数の推移を示すグラフである。

中国企業との合弁会社による出願が全体の 23.4%を占めており、そのうち、Shanghai Volkswagen による出願が 全体の 20.7%、FAW-Volkswagen による出願が 2.7%となっている。

また、Volkswagen、Audi の専利出願のうち実用新案の占める割合はそれぞれ、0.2%、0.0%となっているが、中 国企業との合弁会社である Shanghai Volkswagen、FAW-Volkswagen の専利出願のうち、実用新案の占める 割合はそれぞれ 31.1%、96.5%であり、上述した中国独資の企業と同様、実用新案の割合が高くなっている。

また、Shanghai Volkswagen については、意匠の割合が高くなっており、専利出願全体の 58.1%を占めている。

図 5.3.1 Volkswagen およびその関連企業の専利出願における出願人の内訳

図 5.3.2 Volkswagen の専利出願件数の推移

図 5.3.3 Audi の専利出願件数の推移

図 5.3.4 Shanghai Volkswagen の専利出願件数の推移

図 5.3.5 FAW-Volkswagen の専利出願件数の推移

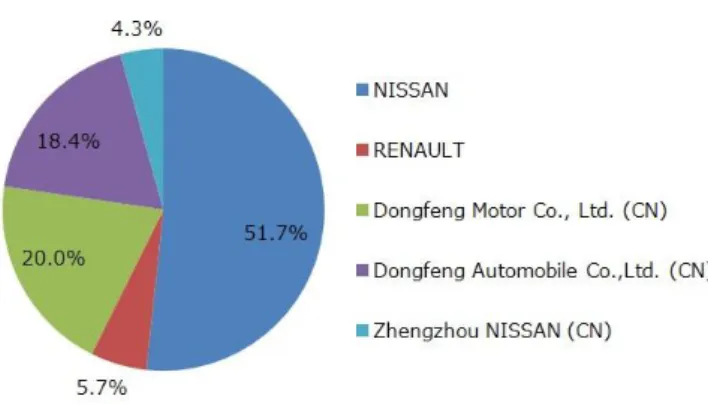

5-4 RENAULT-NISSAN

図 5.4.1 は RENAULT-NISSAN およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、

図 5.4.2 ないし図 5.4.6 はそれぞれ、NISSAN、RENAULT、東風汽車有限公司(Dongfeng Motor Co., Ltd.)、東風汽車股份有限公司(Dongfeng Automobile Co., Ltd.)および鄭州日産汽車有限公司

(Zhengzhou NISSAN)の専利出願件数の推移を示すグラフである。

中国企業との合弁会社による出願が 42.6%を占めており、そのうち、東風汽車有限公司が 20.0%、東風汽車股 份有限公司が 18.4%、鄭州日産汽車有限公司が 4.3%となっている。今回調査した外国企業の中では、中国企業 との合弁会社による出願の割合が最も高くなっており、NISSAN が中国において開発の現地化を積極的に進めているこ とが推察される。

また、NISSAN、RENAULT の専利出願のうち実用新案の占める割合はそれぞれ、3.6%、0.0%となっているが、中 国企業との合弁会社である東風汽車有限公司、東風汽車股份有限公司、鄭州日産汽車有限公司の専利出願の うち実用新案の占める割合は、それぞれ 56.1%、57.5%、66.1%であり、上述した中国独資の企業と同様、実用新 案の割合が高くなっている。

図 5.4.1 RENAULT-NISSAN およびその関連企業の専利出願における出願人の内訳

図 5.4.2 NISSAN の専利出願件数の推移

図 5.4.3 RENAULT の専利出願件数の推移

図 5.4.4 東風汽車有限公司(Dongfeng Motor Co., Ltd.)の専利出願件数の推移

図 5.4.5 東風汽車股份有限公司(Dongfeng Automobile Co., Ltd.)の専利出願件数の推移

図 5.4.6 鄭州日産汽車有限公司(Zhengzhou NISSAN)の専利出願件数の推移

5-5 HYUNDAI

図 5.5.1 は HYUNDAI およびその関連企業の専利出願における出願人の内訳を示すグラフである。また、図 5.5.2 ないし図 5.5.4 はそれぞれ、HYUNDAI および KIA、北京現代汽車有限公司(Beijing HYUNDAI Motor)並び に東風悦達起亜汽車有限公司(Dongfeng Yueda KIA)の専利出願件数の推移を示すグラフである。これらの図 においては HYUNDAI と KIA の出願をまとめて集計している。

専利出願のほとんどが HYUNDAI または KIA の本社を出願人とするものであり、中国企業との合弁会社による出願 は全体の 0.5%と、非常に少なくなっている。

また、HYUNDAI または KIA 本社の専利出願のうち実用新案の占める割合は 0.0%となっている。

図 5.5.1 HYUNDAI およびその関連企業の専利出願における出願人の内訳

図 5.5.2 HYUNDAI および KIA の中国専利出願件数の推移

図 5.5.3 Beijing HYUNDAI の専利出願件数の推移

図 5.5.4 Dongfeng Yueda KIA の専利出願件数の推移

6. まとめ

①自動車分野においても他の分野と同様に中国企業による専利出願が急増している。

②中国企業の専利出願に占める実用新案の割合は非常に高くなっており、上海汽車集団が 42.5%、第一汽車集 団が 57.2%、東風汽車公司が 68.8%、重慶長安汽車股份有限公司が 37.6%、北京汽車股份有限公司が 67.1%となっている。これに対し、外国企業の専利出願に占める実用新案の割合は非常に低くなっており、TOYOTA が 0.6%、GM が 0.2%、Volkswagen が 0.2%、NISSAN が 3.6%、HYUNDAI が 0.0%となっている。このように 中国企業は実用新案を積極的に活用しているのに対し、外国企業の実用新案の出願件数は非常に少なく、中国企 業の活用の仕方によっては外国企業にとって中国の実用新案がリスクになる虞がある。

③専利出願の面から見ると、外国企業の中国現地化戦略には大きな差がある。外国企業およびその関連企業の専 利出願に占める中国企業との合弁会社による出願の割合は、TOYOTA が 0.1%、GM が 23.8%、Volkswagen が 23.4% 、 RENAULT-NISSAN が 42.6% 、 HYUNDAI-KAI が 0.5% と な っ て る 。 こ の よ う な 結 果 か ら 、 RENAULT-NISSAN、GM、Volkswagen は積極的に開発の現地化を進めているのに対し、TOYOTA、HYUNDAI は消極的であることが推察される。国土が広く、多様なユーザが存在する中国では開発の現地化はひとつの重要な選択 肢だと思われる。各社の中国現地化戦略を分析する上でも中国専利調査は有効な手段であると思われる。

④RENAULT-NISSAN、GM、Volkswagen の中国子会社による専利出願は実用新案が多くなっており、上記② の問題を緩和できる可能性がある。

以上

==================================================

*本メールマガジンに対するご意見・ご質問等がございましたら下記までご連絡下さい。

Infostra Ltd.

〒100191 北京市海淀区学院路 35 号世寧大廈 909 室

TEL:+86-10-8232-1969(日本部直通),FAX:+86-10-8231-1782 E-mail:[email protected]

(日本総代理店) 株式会社ネットス

〒542-0081 大阪市中央区南船場 1-15-14 堺筋稲畑ビル 2F・5F(総合受付 5F)

TEL:06-6261-2990 , FAX:06-6261-2993

*ニュースレターの配信停止をご希望の場合にはお手数ですが下記メールアドレスまでご連絡下さい。

E-mail:[email protected]

==================================================

Infostra Ltd, all rights reserved

i http://www.globalnote.jp/ (最終アクセス日:2014 年 4 月 5 日)

ii http://www.caam.org.cn/newslist/a191-1.html (最終アクセス日:2014 年 4 月 5 日)