資金用途別の増資発表に対する株価の検証

―エージェンシーコストからのアプローチ―

青山学院大学大学院 国際マネジメント研究科

国際マネジメント専攻

原 亮平

目次

第

1 章 はじめに

2

第

2 章 先行研究

4

第

3 章 分析

6

(1)分析の手法 (2)分析の結果 (3)分析結果の考察第

4 章 おわりに

13

参考文献 要約 増資発表は近年、株価に負の影響があると報告されているが、80 年代は正の影響がある とする報告が多かった。こうした違いは企業と株主の情報が非対称であるため、株主が企 業の増資発表時の資金用途による資金用途が重要な要因になっていると仮説を立てた。そ の場合、増資による資金を借入金返済に使う企業の株価は、設備投資に使う企業と比較し て有意な差が生じているはずである。検証は企業の増資の資金用途に着目して A グループ を「増資資金の全額を設備投資に使う企業」、B グループを「増資資金の一部でも借入金の 返済に使う企業」、C グループを「金融業種」の 3 つのグループに分けて行った。結果は A グループの発表日翌日の超過収益率の平均(AAR)が-3.3%であるのに対して B グループは -9.7%と B グループの下落率が大きくなった。さらに発表日から 10 日後の超過収益率の累 積平均(CAR)も A グループが-11.8%であるのに対して B グループは-17.9%となった。つ まり増資資金を借入金の返済に使うというペッキング・オーダー仮説と反している資金用 途である B グループは株主のエージェンシーコストを A グループよりも引き上げたと考え られる。そうした結果が A グループと比較した時、B グループの株価のより大きな下落とし て現れたと解釈することが可能である。1.はじめに 2009 年度は企業による資金調達が活発になされた。日経新聞(2009/12/30)によると公 募増資と普通社債の発行額は16 兆 4026 億円となっており、特に公募増資は 5 兆円を超え て1989 年の 5 兆 6124 億円以来の最大規模となっている。増資金額の推移を図1に示す。 (日本証券業業界から作成) 図1 増資金額の推移 図2 に示したように 2009 年度、増資を行った企業は銀行が占める割合が 44%と圧倒的 に高く、証券も含めると 71%となっていることが確認できる。こうした銀行の大幅増資の 背景には、今後導入される資本の増強を求める新自己資本比率規制に対する動きがあると 考えられる。 (日本経済新聞2009 年 11 月 29 日) 図2 増資金額の業種別内訳(1 月~10 月)

次に図3 から銀行以外の企業の資金調達状況を確認すると、2009 年以降銀行借り入れが 大きく下がっていることが分かる。つまり借入先である銀行が大幅増資に踏み切ったこと と、企業を取り巻く資金調達環境が悪化したことの双方が2009 年度の金融以外の増資も大 きく増えた原因であると考えられる。日本経済新聞にも2009 年度の増資は(銀行機能の回 復を信用しないため)「融資や債権で資金調達できなくなった場合への備え」(日本経済新 聞2009 年 11 月 20 日)との指摘がなされている。 (日本銀行 金融市場レポート) 図3 企業の資金調達の状況 本稿ではこのような背景のもと、企業の増資資金の用途に注目し株価の反応を検証した。 結論としては資金用途を一部でも借入金の返済に充てた企業は、全額設備投資に充てた企 業と比較してより大きな株価の下落が確認できた。 本稿の新規性は企業のエージェンシーコストを増資による資金用途から検証した点であ る。増資と株価に関する報告はあるが資金用途別に検証した論文は筆者の知る限り日本に おいて存在しない。検証の結果として企業の資金用途によって株価に差が生じたという事 実はエージェンシーコストに対する理解を深める上でも有効であると考える。 本稿の構成は次の通りである。まず第 2 章で本稿と関連が深い先行研究を確認する。そ して先行研究での議論を踏まえて仮説を立てたのち、第 3 章で増資資金の用途別に3つの グループに分けて検証を行う。第4 章は本稿のまとめであり今後の課題を述べる。

2.先行研究

増資に対しての株価の反応としては一般的には負であると考えられている。こうした 説明としては増資を行うことで発行株式数が増加し、一株当たりの利益が減尐し希薄化が 起こるため株価が下がるとされることが多い。株価が下がる理由として、希薄化とは異な る説明は「逆選択モデル」(Myers and Majluf [1984])がある。このモデルは投資家と企 業との間で企業価値に関する情報が非対称性であることを仮定することで、企業が増資を 行うことが、株主に対して株価が市場で過大に評価されているというシグナルになるため 株価が下がるというものである。 増資による株価の反応に対する実証研究として、アメリカでは増資によって株価は下が るとする研究が多い。例えば 1963 年から 2001 年の期間に増資を行った 15,017 社の発表 に対する株価の超過収益率は-2.22%と負の値であること実証されている(Eckbo [2007])。 日本では1981 年 7 月~1986 年 6 月の 5 年間で検証を行ったところ、増資の発表日と前 日の超過収益率の合計が+1.17%と正の値であることが報告されている(馬場 [1997])。馬 場は結果がアメリカと異なり増資が株価に正の反応を示したことを受けて、増資に際して 企業が将来の無償交付を公約する「プレミアム還元」が影響していると可能性を示してい る(馬場 [1997])。砂川は、増資によって株価が正に反応した結果を受けて増資の引き受 け手数料が発行総額の 3.5%から 4%と高いことを挙げ、増資は収益力が高い企業であるこ とのシグナルとした論文を示している(砂川 [1998])。 しかし近年は日本でも同様に増資に対して株価の反応は負となる報告が多い。鈴木によ ると、1998 年から 2005 年までに増資を行った 563 社の企業の発表日の前後 1 日間の超過 収益率が-2.74%と負であることが報告されている(鈴木 [2009])。 株価が時代によっては増資の発表で正の反応を示すことがある以上、株式数が増えるこ とによって希薄化した結果として株価が下がったとする解釈よりも、情報が非対称性であ る中で企業の増資の発表が株主に負のシグナルを発し、株主の企業に対するエージェンシ ーコストを高めた結果、株価が下落したとする解釈が当てはまると考えられる。 エージェンシーコストの発生する原因である情報の非対称性の議論はAkerlof が、1970 年に発表した中古車市場に関する論文に始まる(Akerlof [1970])。そして Jensen and Meckling 等が資本構成は企業価値に無関係であるという MM 命題(Modigliani and Miller [1958])に対して、情報の非対称性の議論を用いて経営者と株主、債権者間の利害の不一致 からエージェンシーコストが資本構成に影響を与えることを示した(Jensen and Meckling [1976])。

agent である企業の経営者とそれを取り巻く principal の関係を図 4 に示す。エージェン シーコストとして株主から経営者へのモラルハザードを抑止するためのコスト、経営者か ら株主への意思の探索および調整費用のコスト、さらに債権者から経営者への貸倒れリス クに対するコストの3つがあり、図中の矢印がコストに該当する。

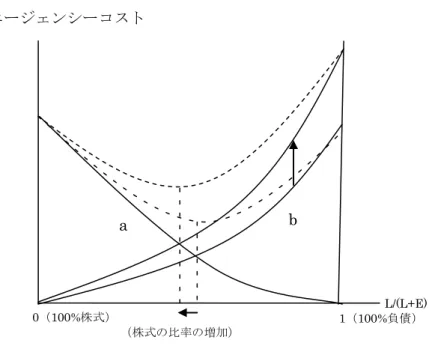

(小山[1992]、大塚[1996]より筆者作成) 図4 企業におけるエージェンシー関係 大塚はエージェンシーコストを用いることで、景気の減速局面では企業が資金調達を株 式に偏らせるインセンティブがあることを示した(大塚 [1994])。図 5 は企業が負債のエ ージェンシーコストが上昇した結果、企業は株式によって資金調達を行うインセンティブ を持つことを示している。横軸は左に行くほど株式による資金調達の割合が増えること表 し、左に行くほど負債による資金調達の割合が増えることを表す。さらに曲線 a は株主の エージェンシーコスト、曲線 b は債権者のエージェンシーコストを表している。例えば企 業が株式による調達を増やせば(左方向への動き)債権者のエージェンシーコストは減尐 する一方、株主のエージェンシーコストが上昇していく。株式による資金調達のみが行わ れるときは債権者のエージェンシーコストはゼロである。 不況下で貸倒れ確率が増大した場合、負債のエージェンシーコストである b の曲線が上 に引き上げられる(図中上の矢印)。そのため最もコストが小さくなる企業に最適な資金調 達の割合が右にずれる。結果として企業は負債から株式へと資金調達を代替させることに なる。2009 年もリーマンショック以降の資金調達環境の悪化が同様の状態を及ぼし、大が かりな増資が行われたものと考えられる。 経営者 (agent) 債権者 (principal) 株主 (principal) 顧客 (principal) 従業員 (principal)

図5 エージェンシーコストと最適資金調達

企業は負債のエージェンシーコストが上がったことで増資を選択するが、増資資金を借 入金の返済に使うならば有効な使用方法とは言えず、株主の経営者に対するエージェンシ ーコストを高める結果になってしまう。増資資金を借入金の返済に使うことはペッキン グ・オーダー仮説(Myers and Majluf [1984])からも矛盾している。よって増資資金の用 途を一部でも借入金の返済に使った企業と全額設備投資に使った企業の間で株価に差が出 ているものと予想される。以下第3 章でこの仮説を分析していく。 3.分析 (1)分析手法 本論分においては2009 年度に増資を発表した企業 26 社に対してイベントスタディの手 法を用いる。具体的には各企業の増資発表日の前後10 日間における超過収益率をもとに検 証を行う。 サンプル企業i の t 時点の超過収益率を ARi,tとすると

ARi,t =Ri,t-E(Ri,t)

でありRi,tはサンプル企業i の t 時点の日次収益率である。ただし E(Ri,t)=α+βRm,t であり、Rm,tはTOPIX の t 時点の日次収益率、α、βはそれぞれ、アナウンスメント日を t=0 とした場合、t=-230 から t=-31 までの 200 日間の推定期間を用いた推定されたマー ケットモデルの係数としている。さらにAAR は 26 社の平均の超過収益率、CAR は超過収 益率の累積平均である。 1(100%負債) a b L/(L+E) エージェンシーコスト 0(100%株式) (株式の比率の増加)

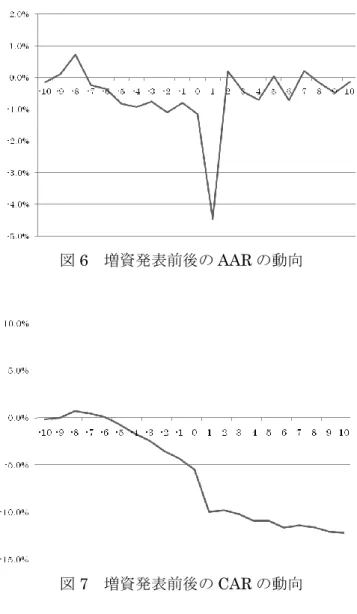

なお本検証にあたって各企業のホームページで公開されているニュースリリースより増 資資金の用途を調査し、用途別にグループ分けを行った。グループ分けは株主のエージェ ンシーコストが株価下落の要因であることを確認するために以下の分け方とした。なお金 融業種はC グループとしている。 A グループ 増資資金の全額を設備投資に使った企業 B グループ 増資資金を一部でも返済に使った企業 C グループ 金融業種 仮に株主のエージェンシーコストが株価下落に影響しているならば、増資資金を返済に 使う企業の行為は株主の不信を招くことになり、モラルハザードを防ぐ経営者に対する株 主のエージェンシーコストが増大する。そしてその結果は全額を設備投資に使った企業の 株価よりも大きく下がる結果として現れるはずである。なお金融業種は C グループに割り 当てた。 表1 に 26 社のグループ分けの結果を示す。 表1 増資資金の用途別グループ A グループ B グループ C グループ NTN NEC T&D HD アルフレッサ HD エルピーダメモリ みずほ FG ジーエス・ユアサ 日立製作所 三井住友 FG トクヤマ 野村不動産 三菱 UFJ FG マツダ ダイワボウ HD 大垣共立銀行 全日本航空 東京建物 大分銀行 東芝 大和証券 日本郵船 野村 HD 曙ブレーキ工業 オリックス 三井化学 森精機製作所 (2)分析の結果 まず2009 年度の公募増資の内容を見るためにグループ全体の反応を検証する。表 2 と図 6 から AAR を確認すると増資発表の 7 日前(t=-7)から AAR は下落し始めていることが わかる。特に5 日前と 2 日前の下落は 5%水準で有意である。そして発表日の翌日(t=1) に-4.5%と非常に大きな下落を示していることが分かる。この時の値も 5%水準で有意であ る。以降は上昇と下落を繰り返しながら徐々にゼロに収束していく。 次に表3 と図 7 から増資発表の 10 日前を基準とした CAR を確認すると、発表日の 7 日

前(t=-7)からマイナスになり発表日の翌日(t=1)に AAR の大きな下落を受けて CAR も大きく下落する。1 日前(t=-1)の下落が 1%水準で有意、公表日である 0 日(t=0)が 5%水準で有意、以降は 10%水準で優位となっている。2009 年もアメリカや近年の日本で 報告されている増資発表後の株価が下落するということと同様の結果となった。 表2 AAR の検定結果 表 3 CAR の検定結果 AAR CAR t(日にち) % t(日にち) % -10 -0.001 -10 -0.001 -9 0.001 -9 -0.000 -8 0.007 -8 0.007 -7 -0.002 -7 0.004 -6 -0.004 -6 0.001 -5 -0.008 ** -5 -0.007 -4 -0.009 -4 -0.017 -3 -0.008 -3 -0.024 -2 -0.011 ** -2 -0.035 -1 -0.008 -1 -0.043 *** 0 -0.012 0 -0.055 ** 1 -0.045 ** 1 -0.099 * 2 0.002 2 -0.098 * 3 -0.005 3 -0.102 * 4 -0.007 4 -0.109 * 5 0.000 5 -0.109 * 6 -0.007 6 -0.116 * 7 0.002 7 -0.114 * 8 -0.002 8 -0.116 * 9 -0.005 9 -0.120 * 10 -0.001 10 -0.122 * (注)表2、表 3 いずれも ***、**、*、はそれぞれ、1%、5%、10%水準で有意であることを示す。

図6 増資発表前後の AAR の動向 図7 増資発表前後の CAR の動向 次に株式数の増加によって株価が下落したのかを確認するために、増資発表日の10 日前 (t=-10)を基準とした CAR を被説明変数に、株式の増加割合を説明変数にして回帰分析 を行うと以下のようになる。 CAR=0.009-0.323×株式増加率 (0.134) (-1.34) R2=0.069 ※ただし()内はt 値を示す。 回帰分析の結果は株式増加率の係数のt 値が-1.34 と 10%水準でもゼロである可能性を 棄却できない。さらに直線の当てはまりの良さを表す決定係数も 6.9%と小さい。よって 2009 年度の株価下落の要因は希薄化によるものではないことが分かる。 次に株価下落の要因として株主から経営者へのエージェンシーコストが増加した可能性

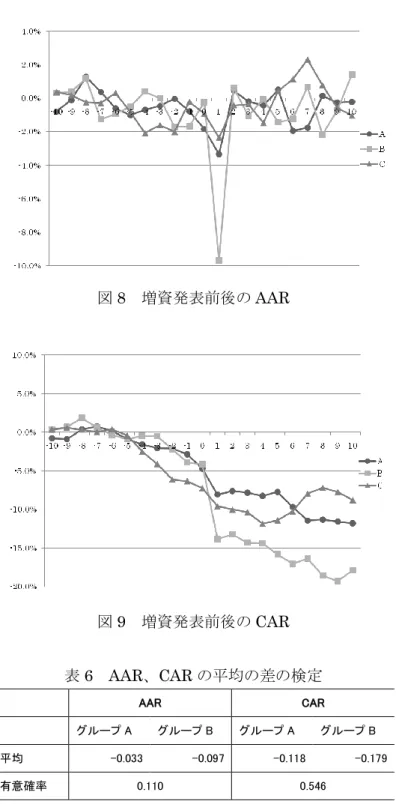

を考えるためにA グループ、B グループ、C グループの 3 つ分けて AAR と CAR をそれぞ れ求める。まず表4 と図 8 より増資発表の翌日(t=1)に増資資金を借入金の返済に使った グループのAAR が-9.7%と大きく下落していることが分かる。この下落は 5%水準で有意 である。増資を発表する前の日までは 3 つのグループで目立った株価の下落はないことか ら、増資発表翌日のグループの株価の下落の違いは資金用途に原因があると考えるのが自 然である。 次に表5 と図 9 から CAR を確認すると増資発表の当日(t=0)までは A グループが-4.7% でB グループが-4.2%とほとんど差がないが、増資発表後は B グループは AAR の下落を 受けて、CAR も大きく下落している。増資発表の 10 日後は A グループが-11.8%であるの に対してB グループは-17.9%ととなりその差は 6%近くになっている。なお 10 日後の CAR はA グループが 1%水準で有意、B グループが 10%水準で有意となっている。 グループA とグループ B の差が最も大きくなった発表日の翌日(t=1)の AAR と発表日 の10 日後(t=10)の CAR について平均の差の検定を行った結果が表 6 である。AAR の有 意確率が11%、CAR の有意確率が 55%とともに平均が等しい可能性は平均の差の検定から は棄却できない。 なお金融業種で構成されるC グループは増資発表の 5 日前(t=-5)から二つのグループ より大きく下落を始めるが5 日後(t=5)からは上昇し 10 日後(t=10)には CAR が-8.8% と最も高くなっている。

表4 AAR の検定結果 表 5 CAR の検定結果 AAR CAR t(日にち) A B C t(日にち) A B C -10 -0.008 0.003 0.004 -10 -0.008 0.003 0.004 -9 -0.001 0.004 0.002 -9 -0.009 0.007 0.006 -8 0.013 0.012 -0.002 -8 0.003 0.018 0.003 -7 0.004 -0.013 -0.003 -7 0.007 0.006 0.000 -6 -0.006 -0.010 0.003 -6 0.001 -0.004 0.004 -5 -0.010 ** -0.005 -0.008 -5 -0.009 -0.009 -0.004 -4 -0.007 0.004 -0.021 -4 -0.016 -0.005 -0.025 -3 -0.005 -0.000 -0.016 * -3 -0.021 -0.005 -0.041 -2 -0.000 -0.017 ** -0.020 * -2 -0.021 -0.023 -0.061 * -1 -0.008 -0.017 * -0.002 -1 -0.029 -0.040 -0.063 * 0 -0.018 ** -0.002 -0.009 0 -0.047 * -0.042 -0.072 * 1 -0.033 -0.097 ** -0.024 1 -0.081 ** -0.139 * -0.096 *** 2 0.005 0.006 -0.004 2 -0.076 ** -0.133 * -0.100 *** 3 -0.002 -0.011 -0.004 3 -0.078 ** -0.143 * -0.104 *** 4 -0.004 -0.001 -0.015 ** 4 -0.083 * -0.144 * -0.118 *** 5 0.005 -0.014 0.004 5 -0.077 * -0.158 * -0.114 *** 6 -0.019 ** -0.012 0.011 6 -0.097 ** -0.171 -0.103 *** 7 -0.018 0.007 0.023 7 -0.115 ** -0.164 -0.080 ** 8 0.001 -0.022 0.008 8 -0.113 *** -0.186 * -0.072 ** 9 -0.003 -0.007 -0.006 9 -0.116 *** -0.193 * -0.077 ** 10 -0.002 0.014 -0.010 10 -0.118 *** -0.179 * -0.088 ** (注)サンプル数は A が 11 社、B が 6 社、C が 9 社。 ***、**、*、はそれぞれ、1%、5%、10%水準で有意であることを示す。

図8 増資発表前後の AAR 図9 増資発表前後の CAR 表6 AAR、CAR の平均の差の検定 AAR CAR グループ A グループ B グループ A グループ B 平均 -0.033 -0.097 -0.118 -0.179 有意確率 0.110 0.546 (注)有意確率は、AAR がグループの分散が等しいと仮定したとき、CAR がグループの分散が異なると仮定したとき の平均値の差の検定における有意確率を表す。 (3)分析結果の考察 まず2009 年度の増資発表に対する株価の反応は負となっており、2009 年も鈴木(鈴木 [2009])の報告と同様であったと言える。さらに増資資金の用途別に分析を行った結果、全 額設備投資に使ったA グループより、一部でも借入金の返済に使った B グループの方が大

きく株価が下落していることが示された。平均の差の検定を行った結果、差がゼロである 可能性は棄却できなかったが増資資金を借入金の返済に使うことが株主のエージェンシー コストを増加させるという可能性は十分示唆されるものである。さらに結果は株主のエー ジェンシーコストは債権者のエージェンシーコストより高いというペッキング・オーダー 仮説(Myers and Majluf [1984])とも矛盾していない。

4.おわりに 本稿は2009 年の増資発表に対する株価の分析を行い、株価の下落をエージェンシーコス トの観点から説明を試みた。本稿によって増資資金を借入金の返済に使った企業は、増資 を全額設備投資に使った企業と比較して下落が大きいことが明らかになった。この下落は ペッキング・オーダー仮説と反するような資金用途を意図した増資が株主のエージェンシ ーコストを高めた結果、株価が下落したと説明することができる。 今後の課題を以下に挙げる。まず本稿は2009 年のみを対象としたためサンプル数が十分 とは言えない。さらに平均の差の検定を行った結果、差がゼロである可能性も棄却でてい ない。よって調査年数の範囲を広げることでサンプル数を増やすことができるとともに、 検証結果もより信頼性の高いものになると考えられる。次に検証期間については、増資発 表の10 日以降の株価の動きも検証する必要がある。そして設備投資を行った企業を本稿で はすべて一つのグループとしたが、有効な設備投資を意図している企業と安易な設備投資 を意図している企業を区別する基準を設ける必要がある。グループ分けを詳細にすること で、株主のエージェンシーコストを高めている原因をより詳しく見ることができると考え られる。

参考文献

B.E. Eckbo, R.Masulis, and O. Norli [2007] ”Security Offerings” Handbook of Corporate Finance: Empirical Corporate Finance Volume 1, North-Holland

G. Akerlof [1970] “The Market for “Lemons” : Quality Uncertainty and the Market Mechanism” Quarterly Journal of Economics

F. Modigliani and M. Miller [1958] “The Cost of Capital, Corporation Finance, and the Theory of Investment” American Economic Review

F. Modigliani, and M. Miller [1963] “Corporate Income Taxes and the Cost of Capital: A Correction” American Economic Review

M. Jensen and W. Meckling [1976] “Theory of the Firm : Managerial Behavior, Agency Costs, and Ownership Structure” Journal of Financial Economics

S. Myers and N. Majluf [1984] “Corporate Financing and Investment Dicisions When Firms Have Information That Investors Do Not Have” Journal of Financial Economics 大塚 晴之 [1994] 「最適資本構成と株価形成-非対称情報下の動学的アプローチ-」 証券 研究 砂川 伸幸 [2000]「財務政策と企業価値」 有斐閣 小宮 隆太郎・岩田規久男 [1987] 「企業金融の理論-資本コストと財務政策-第 3 版」 日 本経済新聞社 小山 明宏 [2005] 「経営財務論-不確実性、エージェンシー・コストおよび日本的経営-(新 訂版)」 創成社 高橋 文郎 [2001] 「実践 コーポレート・ファイナンス-企業価値を高める戦略的財務」 ダ イヤモンド社 日本銀行 [2009] 「金融市場レポート」 花枝 英樹 [1989] 「経営財務の理論と戦略」 東洋経済新報社 花枝 英樹・榊原 茂樹 [2009] 「現代の財務経営〈3〉 資本調達・ペイアウト政策」 中央 経済社 馬場 大治 [1997] 「公募増資の情報に対する我が国の資本市場の反応」 証券経済学会年報 堀 彰三 [1991] 「最適資本構成の理論 第 2 版」中経済社 光定洋介・蜂谷豊彦 [2009] 「投資家はなぜ消却を求めるか―金庫株消却からみるエージェ ンシーコスト―」 証券アナリストジャーナル 山口 聖 [2009] 「自社株買いと資本市場-株価反応に基づくシグナル仮説の検証-」 証券 アナリストジャーナル