社会資本整備による脆弱性改善の便益評価に関する考察

1朝日 ちさと 1.はじめに

社会資本整備のストック効果のひとつは、災害時や緊急時における安全や 普段の生活における安心という便益をもたらすことにある。現在、2011 年の 東日本大震災における津波被害、インフラの老朽化による事故や供給障害な ど、それらの安全・安心は懸念される状況にある。そのような背景のもと「防災・

減災等に資する国土強靭化基本法案」が 2013 年 12 月に成立するなど、既存 ストックの有効活用を謳いつつも新たな整備や維持更新への投資が見込まれ る。一方、2008 年以降、世界経済危機、東日本大震災の復興対策費、2012 年 の政権交代後の経済政策により大規模な財政政策が発動されている。2014 年 度の国債発行計画における発行総額は借換債の増加などにより 181 億 5388 円 と過去最高を記録し、財政健全化へのハードルがますます高くなることが指 摘されている。

社会資本への投資を行う際には、事業の事前評価における費用便益分析に より効率性が判断されるが、安全の便益の評価手法には課題が多い。環境、

健康、災害などに対する安全性改善の便益は、一般的に①非市場価値である、

②リスクや不確実性を伴う、という 2 つの特徴を持つ。①の特徴により、便 益は被害への回避行動や仮想市場での回答によって測定されるが、その際に 消費者が顕示あるいは表明する選好には②の特徴であるリスクや不確実性に 対する認知や選択の特性が反映される。朝日・萩原 [1](2013)では、個人の リスクに対する事前の選択が客観的リスクと異なることによる厚生の低下分 1 本稿は、日本地域学会第 50 回年次大会(2013 年 10 月)における発表原稿に大

幅に加筆修正したものである。

を脆弱性評価モデルとして提示するとともに、不確実性や曖昧性下における 個人の意思決定過程を厚生評価に反映させる必要性が課題とされた。

本稿では、不確実性やリスク下の意思決定を反映する、より一般化された 脆弱性評価モデルを提示するために、社会資本整備におけるリスクの便益評 価理論の課題を整理することを目的とする。はじめに、社会資本がもたらす 安全や安心というサービスを、不確実性を科学として扱うためのリスクとい う概念のみならず、リスクに対応した結果としての個人の状態(厚生)を重 視する脆弱性の概念でとらえることが必要であること、また脆弱性への対策 を社会的に評価する枠組み(脆弱性アセスメント)について整理する。第 3 章では、脆弱性アセスメントにおいて重要な位置を占める便益評価について 検討する。リスクの便益評価理論の基礎をなすリスク下の選択について、不 確実性下の意思決定理論の展開、特にプロスペクト理論についてレビューす る。そして、それが伝統的な便益評価理論で想定されるリスク下の選択とい かなる点において相違するか、またその規範的な意味は如何かについて検討 する。第 4 章では、評価対象を社会資本に絞り、社会資本整備に関する脆弱 性とその評価の概念を整理し、第 5 章では便益評価におけるリスク下の選択 モデルにおけるプロスペクト理論の適用の可能性を検討する。第 6 章にまと める。

2.社会資本サービスにおける脆弱性の概念と評価

2.1 インフラストラクチャーに関する脆弱性

脆弱性(Vulnerability)の概念は貧困、災害マネジメント、食糧安全保障 などの問題に対して、開発経済学、社会学、環境科学、防災などの分野で用 いられている。その定義や特徴は分野によって異なるが、Alwang, et al.[2]

(2001)は、さまざまな分野の脆弱性概念に共通する要因を 3 点に整理してい る。すなわち、①リスクあるいはリスクを伴う事象を対象とし、②そのリス クに曝される主体が有するリスクマネジメント手段や対応能力をも考慮した うえで、③結果として実現し得る状態を厚生の損失でとらえること、である。

朝日 [3](2010)のレビューによれば、「家計が直面するリスクに対して、家計 自身のリスクマネジメント手段を考慮に入れながら、外生的に定められた絶 対的水準と比較した厚生損失を、現時点における将来の状態について評価し たもの」が脆弱性となる。

イ ン フ ラ2の 分 野 で は、Murray & Grubesic[4](2007) が、Critical infrastructure(重要な、あるいは緊急時に必要なインフラ)が災害、事故、

意図的な攻撃に曝されている中でサービスの供給を維持するために必要な特 性として、信頼性(Reliability)と脆弱性(Vulnerability)の概念を挙げている。

すなわち、信頼性とは「重要なインフラシステムを構成する要素が正常に機 能する確率」であり、他方の脆弱性とは「インフラシステムの構成要素が機 能を維持する能力に影響する脅威やハザードに対する感受性」である。朝日 [3]

(2010)では、リスクマネジメントの概念により信頼性と脆弱性を検討すると、

脆弱性は信頼性を包摂する概念であると整理している。

さらに、 Taylor and D’Este[5](2007)は、交通ネットワークのインフラを 対象として、リスク・信頼性と脆弱性の相違について検討している。一般に、

リスクマネジメントのために注目される要素は 2 つである。すなわち、負の インパクトをもたらす事象が生じる確率と、その事象による負のインパクト

(被害)の深刻さ(被害規模)である。図 1 は、この 2 要素によるリスクの大 きさとマネジメントとの関係を示すマトリックスである。図の右ほど負のイン パクトをもたらす事象の生起確率が大きく、上に行くほど被害規模が大きく なる。図の色は大きく 3 段階に分かれているが、リスクマネジメントでは一 般的に、右上の濃い部分では禁止や代替といった政策・規制が採用され、中 間の色の部分ではリスク低減策が、薄い色の部分は許容可能なリスクとして リスク対策の必要性は低いと分類される。これに対し、Taylor and D’Este[5]

(2007)は、交通などのネットワークの特性を持つインフラの場合、ネットワー

2 本稿で想定する社会資本は「日本の社会資本 2012」(内閣府政策統括官)で推 計の対象とされるものとし、概ねインフラストラクチャー(インフラ)の用語 を社会資本と同義で用いる。

クが途絶した場合の地域や社会経済に与える影響は、確率よりも被害規模に 大きく依存すると述べている。たとえば、A 地点と B 地点を直接結ぶリンク が洪水等により途絶したとしても、他の迂回リンクがつながっていれば A か ら B に到達することは可能であり、ネットワークとしての信頼性はそれほど 損なわれないと評価される。対して脆弱性は、リンクが全体として機能する 確率のみではなく迂回による損失の大きさを含めて評価されるため、脆弱性 が高いと評価されることになる。リスクマネジメントの図 1 でいえば、確率 と被害規模の双方が大きい右上が禁止やリスク低減の政策の対象となるのに 対し、脆弱性では被害規模が大きければ、確率が小さくても脆弱性が高いと 評価されることになる。

すなわち、インフラに関するリスクマネジメントの観点からみると、「信頼 性」はインフラによるサービスが損なわれる可能性がどの程度かという「確率」

に重点を置くのに対し、「脆弱性」はサービスが損なわれた場合の負の社会経 済的インパクトである「被害規模」にも重点を置く概念であると整理される。

そしてその「確率」や「被害規模」は、上記②および③で述べられたように、

サービスの需要者側(家計・企業)の対応能力を考慮しつつ、需要者側の基準、

すなわち効用や厚生の低下として扱われることが必要となる。

Vulnerability Probability

Cons eq uenc e

出典:Taylor and D’Este[5](2007)をもとに著者作成 図 1 リスク概念・脆弱性概念とマネジメントのマトリックス

2.2 脆弱性アセスメントの枠組み

インフラに関する脆弱性を評価する枠組みは、Holmgren[6](2007)に基づ き、図 2 のように整理される。この枠組みは一般的なリスクマネジメントに おける評価の枠組みに準じており、アセスメントの全体は、シナリオを分析 する段階と、ある意思決定基準に照らして評価を行う段階とにより形成され る。すなわち、政策を所与として脆弱性をもたらすシナリオを分析する「脆 弱性分析(Vulnerability analysis)」、定量化された脆弱性を以下に述べる特 定の基準で評価する「脆弱性評価(Vulnerability evaluation)」というプロセ スを踏む。そして、評価に基づいて脆弱性が社会的に受容可能であるか否か を判断し報告するまでの一連の流れを「脆弱性アセスメント(Vulnerability assessment)」という。

評価段階における意思決定基準は、評価の目的に応じて決められる。代表 的な基準として、定量的に定められた基準値や規制値と比較する権利基準、

最もよい改善結果をもたらす技術という観点から評価する技術基準、そして 費用便益分析や厚生分析のための効用基準などがある。これらの意思決定基 準によって分析された脆弱性の水準が社会的に受容可能でないと評価された 場合、所与の政策や規制の改善がなされることになる。アセスメント報告を 受けての改善オプションとしては、特定の活動を回避したり禁止したりする 脆弱性の「回避」、潜在的な被害を許容可能であるとして特別に対策をしない

「現状維持」、インフラによる防御を改善する「低減」、保険などで他の主体に 責任を移転する「分配」、また合同により現状維持と移転を組み合わせる「共 有」などの選択肢がある。

2.1 項で述べたように、脆弱性の概念は需要者側にもたらされるインパクト がベースとなっている。したがって、脆弱性の分析段階における「負の事象 の結果」やその「確率」とはサービスの需要を決定する要因となるものであり、

評価段階における意思決定基準は効用・厚生といった需要者の状態を表す測 度に拠るべきことになる。

分析の範囲を決める システムを記述する

脅威とハザードを同定する

引き金となる事象の結果を評価する

(回避・緩和・対策・回復の手段を所与とする)

負の結果の確率を推定する

脆弱性を評価する 代替選択肢を分析する

報告

分析の範囲を決める システムを記述する

脆弱性の分析結果 評価基準

(ex.効用基準の要素:家計の 対策手段・絶対的供給水準など)

脆弱性アセスメント(Vulnerability assessment)

受容可能な脆弱 性の水準か?

脆弱性の分析

脆弱性の評価

(Vulnerability evalua )

Yes No

出典:Holmgren[6](2009)をもとに著者作成 図 2 脆弱性評価の枠組み

3.不確実性下の便益評価の理論的基礎

インフラによる脆弱性改善の便益評価とは、2.2 項における脆弱性アセスメ ントの枠組みの「脆弱性の評価」段階において、分析された脆弱性を資源配 分の効率性の基準、すなわち効用基準で評価することである。将来が不確実 な状況で家計が意思決定を行う場合の便益評価には、伝統的に期待効用理論 を用いたリスク下の選択モデルが用いられてきた。しかしながら、現実の不 確実な状況における選択は期待効用理論に従わない事例が体系的に観察され、

期待効用理論の公理的なアプローチとの乖離が問題とされてきた。それに対 し、近年の行動経済学の発展により、期待効用理論に従わないシステマティッ

クな選択の一部は、プロスペクト理論により実験的あるいは実証的に説明可 能となり、プロスペクト理論が期待効用理論の代替的な位置をなすとの認識 が形成されつつある(Wakker[7], 2010)。ここでは、はじめに不確実性下の意3 思決定の類型を整理する。次に、リスク下の伝統的な厚生評価の理論を振り 返り、そこで仮定される期待効用と対比されるプロスペクト理論の特徴を概 観する。

3.1 不確実な状況における意思決定

本節では、主に竹村 [8](2006)による意思決定問題の整理を概観する。不 確実性下の意思決定問題は、選択肢の集合 A、状態の集合Θ、結果の集合 X、

写像 f:A ×Θ→ X、選好構造(X, R)の 5 つの要素で表される。これを集合 D =(A, Θ, X, f, (X, R))で表す。たとえば、上水道が災害により断水とな る事象に対して、飲料水の備蓄をするという選択を考える(表 1 参照)。公的 な対策は所与であるとし、応急給水は 2 日目に、管路の復旧は 1 週間後であ るとする。このとき、備蓄の選択肢集合が A であり、災害の程度による断水 期間の集合がΘとすると、その組み合わせによって水が使えない期間 X が決 まる。個人の選好構造は、選択肢上の選好関係 Rと結果 Xによって記述される。

表 1 リスク下・不確実性下における結果集合 X 上の確率:上水道の場合 X:水が使えない日数

A:飲料水の備蓄

x

11 週間

x

23 日

x

30 日

a

1:3 日分以上p

11p

12p

13a

2:3 日未満p

21p

22p

23a

3:備蓄をしないp

31p

32p

333 ただし、プロスペクト理論による厚生評価への応用は未だ少なく、その規範的 な意味付けは確定していない。Jantti, et al.[11](2012) は、貧困に関して提示した 脆弱性の厚生評価について、その倫理的な意味づけは留保するが、それによっ て政策に対する利害関係者間の見解の相違の原因を部分的に明らかにすること ができる旨を述べている。

リスク下では、状態の集合Θ上の確率分布が既知であり、各状態の生起確 率 p(θ)に対応する選択肢 aj∈ A ごとに、結果 X 上の確率が決定できる。

このとき、意思決定問題は、X 上の確率分布 p1, p2, p3のいずれを選択するか という問題となる。すなわち、X 上の確率の集合 P = {p1, . . . , pl } に対する選 好 R、すなわち選好構造(P, R)によってリスク下の意思決定を表現できる。

他方、不確実性下では、選択肢を採択したことによる結果の確率が既知で はない状況が想定される。既知ではない状況は、竹村ら [9](2004)によれば、

曖昧性下と無知下に分類される。曖昧性下とは、状態や結果の集合の要素は 既知であるが、それらの確率がわからない状況である。すなわち、状態Θの 要素θおよび結果集合 X の要素 x は既知であるが、Θ上あるいは X 上の確率 分布は既知ではない状況である。このとき、選択肢集合 A の要素 a を選択し た場合の結果の集合上の確率は曖昧か不明となってしまう。

さらに、無知下の選択とは、状態あるいは結果の集合の全体あるいは要素 が不明である場合の意思決定である。状態の集合Θの要素θあるいは結果の 集合 X の要素が分からない場合は、確率論的に「標本空間の無知(sample space ignorance)」と呼ばれる。これらに対し、そもそもどんな選択肢が存 在しうるのか、どんな結果が生じ得るのかという範囲すらわからない場合 における意思決定も存在する。これらは「全体集合の無知(universal set ignorance)」と呼ばれる。

リスク下の意思決定は、一般的に、効用を主観的確率で加重し期待値をと る期待効用理論の体系で説明される。それに対して、不確実性下の意思決定 については、非線型効用理論などさまざまな理論によるモデル化がなされて きた。その中で Kahneman & Tversky[10](1979)以降展開されてきたプロ スペクト理論は、期待効用理論によるモデルと現実の選択との乖離を説明す ることに部分的に成功している。プロスペクト理論は、当初はリスク下の意 思決定を表現する記述的理論であったが、Tversky & Kahneman[12](1992)

で曖昧性とリスクを含む不確実性下の意思決定を表現するモデルである累積 プロスペクト理論に拡張された。意思決定理論の知見と非線型効用理論の知 見とを総合した理論であり、特に累積プロスペクト理論は、ランク依存型の

非線形期待効用理論の一種と位置付けられている。

プロスペクトとは、ある選択肢を採択した場合の結果とそれに対応する確 率の組み合わせである。上記のリスク下の意思決定は、状態の集合Θ上の確 率分布が既知であり、各状態の生起確率 p(θ)に対応する選択肢 aj∈ A ごと に結果 X 上の確率が決定できるとき、 X 上の確率分布 p1, p2, p3のいずれを選 択するかという問題であった。伝統的なリスク下の意思決定では、この確率 分布の選択を期待効用理論に基づき評価するが、プロスペクト理論は、その 評価の仕方において心理学的なプロセスを明示的に扱う点が異なる。すなわ ち、意思決定過程を意思決定の枠組みを決める編集段階と、その編集による 認識にしたがって選択肢の評価を行う評価段階に分けてとらえる。前者の段 階は選択肢をどのように認識するかという点で状況依存的であるが、後者の 段階では認識した選択肢に対して状況に依存しない評価と選択がなされる。

編集段階では、選択肢が認知的に構成(framing)されるが、プロスペクト 理論が着目する特徴は「参照点(reference point)」の存在である。結果上の 確率分布を選択する際の結果は、何等かの心理学的な原点である参照点から の利得(gain)か損失(loss)のいずれかに分けて認知される。

評価段階における評価の操作は、価値関数(value function)と確率への加 重関数(weighting function)によってなされる。価値関数の原点は編集段 階における参照点であり、結果は結果の水準ではなく、この参照点からの乖 離量で評価される。価値関数の特徴は 3 点ある。すなわち、①利得領域では 結果は凹関数で評価されリスク回避的であること、②損失領域では結果が凸 関数で評価されリスク愛好的となること、さらに③利得領域よりも損失領域 の方が関数の傾きが大きく、損失が利得よりも大きなインパクトを持つこと、

である。

曖昧性とリスクを含む意思決定問題を扱う累積プロスペクト理論における 不確実性下の意思決定問題は、状態の集合Θと結果の集合 X について、写像 f:Θ→ X が選択肢となり、集合 D =(Θ, X, f)となる。すなわち、ある状態 θ∈Θのもとで x ∈ X という結果が生じるとき、f(θ)=xとなる関数が存在 する。結果は一般的に金銭的価値で考える。不確実性下の意思決定の一般的

表現との相違は、結果を含むプロスペクトが選択の対象となること、および 結果の確率に対する選好関係(P, R)が先験的に仮定されていないことである。

累積プロスペクト理論の一般的な表現は、次のようになる。

(1)

V(・)は選択肢であるプロスペクト f の評価関数である。i は状態の要素を 表し、θiが生じると結果は

x

iとなり、プロスペクト f は(xi, θi)のペアの列で 表される。πiは加重確率関数、v(・)は価値関数を表す。価値関数は利得領域 と損失領域とで異なるため、正の結果になるプロスペクトは f+、負の結果に なるものは f- と区別して表現される。すなわち、次の関係が成り立つ。f(θ)> 0 ならば f+(θ)= f(θ), f(θ)

≤ 0 ならば f

+(θ)= 0 f(θ)< 0 ならば f(θ)= f(θ), f(θ)-≥ 0 ならば f

(θ)= 0-累積プロスペクト理論における価値関数は、上記の特徴を踏まえて特定化 される。価値関数 v(x)は、reference point からの所得の変化、x=y-

y

̅ に対 して、次の性質を持つ。v' > 0, v' (-x)≥ v'(x), v > 0 for x< 0, v < 0 for x

> 0。このとき、 v' (-

x) ≥ v' (x)は損失回避とともに、x=0 でキンクし、微

分可能ではないことを表す。一般的には、金銭的なくじの回答による選択実 験に対して次のような関数形が設定される。(2)

ここで、λは損失回避を表すパラメータである。Tversky & Kahneman[12]

(1992)の選択実験では、α=β= 0.88、λ= 2.25 と推定され、価値関数が利 得領域で凹、損失領域で凸、有意に損失回避を示すことが確認されている。

また、決定加重関数の代表的な特定化は、次の式である。

(3)

(4)

W

+(p)は利得領域、W (p)は損失領域における加重関数を表す。同様にパ- ラメータはγ= 0.61、δ= 0.69 と推定され、利得領域の方がややカーブの度 合いが大きいことが示されている。3.2 リスクの便益評価

(1) リスクに対する支払意思額の測度

リスク下の便益評価は、Boadway and Bruce[13](1984)によれば、期待さ れる消費に対して、効用関数がどの程度凹の性質を持つか(絶対的リスク回 避度)と消費量の分散とによって表現される。リスク回避度が高いほど、ま た可能な消費の分散が大きいほど、リスク対策に対する支払意思額は大きく なる。ここで、効用関数は観察可能ではないため、主観的に効用関数の形状 が想定される。また、リスクの由来が市場では観察不可能な環境財であった りリスク対策が公共財であったりする場合、支払意思額の推計には顕示選好 法や表明選好法が用いられる。たとえば、Freeman[14](2003)は、顕示選好 法の回避行動モデルを用いて公的なリスク対策に対する支払意思額の評価モ デルを提示している。

ここでは Freeman[14](2003)に基づき、リスク対策への支払い意思額に 関する理論を概観する。経済主体は、リスク対策のもとで期待効用を最大化 すると仮定される。予算制約下における最適選択問題は次の通りである。

(5)

すなわち、経済主体は確率πであるリスク事象による被害 A に遭うが、確 率 1-πでその被害は生じないとする。被害 A を小さくする対策をリスク低減 政策、確率πを小さくする政策をリスク回避政策という。期待効用の最大化 により、(5)式は間接効用関数 u = v(M, A)で表される。M は所得を表す。

ここで、vM> 0, vMM

< 0, v

A < 0, vAA < 0 である。経済主体は、リスク低減あるいはリスク回避のために支払い意思を持って いるとする。支払い意思額(Willingness To Pay: WTP)は状態依存的であり、

被害 A が生じる状態に対して t*、生じない状態に対して t0である。また、被 害規模は変わらないが確率がπ’に減ることに対しても、同様に支払意思額を もつ。期待効用水準を一定に保つ(t 0, t * )の組み合わせが Graham[15](1981)

の WTP 軌跡である。それぞれの WTP 軌跡は次の式の通りである。

リスク低減政策に対する WTP 軌跡:E =

[ [π ∙ v (M-t*, 0)], (1-π) ∙ v (M-t 0, 0)]

リスク回避政策に対する WTP 軌跡:E=

[

[π' ∙ v (M-t *, A*)], (1-π') ∙ v (M-t 0, 0)]

期待効用水準を一定とすると、次の式が成り立つ(リスク低減政策の場合)。

(6)

(7)

経済主体がリスク回避的であれば、vMM < 0 より、(t0,

t*)の組み合わせは

原点に対して凹となる。(t0,t*)の組み合わせは状態依存的であり無数にあ

る。意思決定の観点からみると、不確実な状況が解消される前、すなわち事 前には、それらの状態依存的な組み合わせは期待値で評価される。たとえば、(t0 = 0,

t* = D)とすると、D は被害が完全に補償される支払い意思額(事

後の補償余剰)であり、その期待値は期待被害額(E[D] : t0 = 0, t* = max t*)と呼ばれる。WTP 軌跡上の点のうち、状態に依存しない支払意思額が オプション価格(OP :

t

0 = t*)である。また、期待値が最大になる点は Fair bet point と呼ばれる。Fair bet point の期待値では、---

vMovM* =1 となり、保険数 理的に公正な価格で条件付き債権を購入することができ、効率的にリスクが 分配されているとみなされる。(2)事前の測度の選択基準

WTP 軌跡上の状態依存的な組み合わせの期待値のうち、事前の意思決定 においてどの点を採用するかの判断は、便益評価の基準である潜在的パレー ト改善(Potential Pareto Improvement: PPI)に基づいてテストされる。PPI は、政策によって誰も状態が悪化することがなく、かつ状態がよくなる人が いるような支払の再分配が存在するときに達成される。事前の支払い意思額 である①期待被害額(E[D])、②オプション価格(OP)、③ Fair bet point の 期待値(E[FB])の3つについて、それらのうちいずれが政策による費用と比 較するのに適しているかについては、政策による費用もまた状態依存的であ ることを仮定すると、次の結論が得られている。すなわち、

① 期待被害額が費用の期待値より大きいことは、PPI の必要条件でも十分条 件でもない。

② オプション価格が費用負担者のオプション価格より大きいことは、PPI の 十分条件ではあるが必要条件ではない。

③ Fair bet point の期待値が、費用負担者の保険数理的に公正な条件付き補 償(状態依存的な費用負担の Fair bet point の期待値)より大きいことは、

PPI の必要条件であるが十分条件ではない。

①の理由は、さらにリスクプールの可能性があるため、WTP を過小評価する ことになるからである。②と③については、さらに、社会的厚生の判断が実 際の補償支払いを必要とするか否か、およびリスクが集合リスクか個別リス クかについての検討が必要である。

PPI は仮説的に補償が可能であればよいという基準であるが、政策実施に あたって実際に補償支払いが必要である場合には、状態依存的な支払と補償 が実行可能でなければならない。実行可能であれば③の Fair bet point の期 待値を用いることができるが、一般的には、状態依存的な補償支払いを可能 とする保険や再分配のスキームは非対称情報による市場の失敗や戦略的申告 などの問題が指摘されており、困難であると考えられる。その場合、PPI 基 準としてオプション価格が採用される。

②と③の比較についてはさらに、政策に対する個々の支払意思額と費用負

担を集計する際の条件による検討も必要である。経済主体が直面するリスク は、集計の観点からは集合リスクと個別リスクに分けられる。個別リスクとは、

個々の経済主体が直面するリスクが独立である場合であり、交通事故のリス クが典型である。他方、集合リスクとは、リスク事象が生じるときに、その 影響を受ける可能性のある人すべてがその事象を経験するようなリスクであ る。たとえば、ある地域における地震、ネットワーク上の管路や施設に生じ る事故のリスクなどである。

WTP の集計における個別リスクと集合リスクの違いは、集計の人数とリス クプールの可能性の点にある。個別リスクでは、リスクの確率を母集団にか けたものが潜在的に影響される人数となり、その人数分のWTPが集計される。

WTP には、③ Fair bet point の期待値が用いられる。また、社会的厚生の判 断が、PPI 基準のもと実際の補償支払いを必要とする場合には、やはり状態 依存的な支払と補償のスキームが必要である。個別リスクの場合には、保険 等のスキームが利用可能である場合が多いが、それがない場合にはやはりオ プション価格を用いることになる。

集合リスクの場合には、リスクのプールが可能ではないため、すべての経 済主体の WTP を集計する必要がある。WTP の選択は、同様に PPI 基準と 実際の補償支払いの必要性によって判断される。集合リスクの場合には特に、

個人間ではリスクプールが不可能であり、保険数理的に公正な保険の市場の 形成は妨げられるため、③ Fair bet point の期待値は利用可能でない可能性 が高い。したがって、オプション価格の合計が採用される。

(3)インフラのリスク便益評価への適用

以上により、経済主体の事前の意思決定におけるリスク対策への支払意思 額に適する測度は、PPI 基準、実際の補償支払いの必要性、保険市場の形成 の可否によって決まる。社会資本整備の事前評価においては、次の 3 つの理 由により、WTP としてオプション価格が適する場合が多いと考えられる。第 一に、更なるパレート改善の可能性があるために期待被害額は除かれる。第 二に、費用便益分析の評価基準は PPI 基準であり、実際の補償支払いの有無

や可否とは独立に補償の可能性のみが評価される。第三に、多くのインフラ の財としての特徴は公共財あるいは外部不経済への対応であり、必然的に、

共同消費や複数の第三者への影響が生じている。すなわち、インフラの利用 者の直面する集合的リスクに対応するものである。

以下では、リスク対策に対する事前の WTP の測度がオプション価格であ ることを前提とする。ただし、実際には、インフラの種類や便益のスピルオー バーの程度によって集合リスクの程度は異なり、リスクのプールと再分配が 部分的に可能である場合もあると考えられる。したがって、オプション価格 の採用の理由は、オプション価格が厚生測度として一般的に優れているから ではなく、便益評価では潜在的な補償基準しか求められないこと、およびリ スクの再分配市場が成立する可能性が低いことという消極的理由であること に留意すべきである。

表 2 リスク対策に対する事前の厚生測度 実際の補償支払いの必要性

あり なし

保険数理的に公正な 保険市場の形成

可 ③ Fair bet point の期待値 ②オプション価格

③ Fair bet point の期待値 不可 ②オプション価格 ②オプション価格

3.3 便益評価におけるプロスペクト理論の規範的位置づけ

期待効用理論や期待価値論が政策の分析や評価における規範的理論として 用いられてきたのに対し、プロスペクト理論は記述的理論であり、合理的経 済人(Econ)による選択のアノマリーを認知的バイアス等によって説明する 理論として扱われてきた。すなわち、不確実性下の選択に関する実験結果が 期待効用理論による選択に対してパラドックスとなる事例の蓄積により、そ の乖離の体系的な部分が理論化されたものである。たとえば、プロスペクト 理論における経済主体のリスク回避の構成は、Wakker[7](2010)によれば 次の 3 つに整理される。すなわち、①効用関数のカーブ、②確率の重みづけ、

③参照点(reference point)に関する損失回避である。期待効用理論では、

効用関数のカーブの度合いがリスク回避度の決定要素であったが、プロスペ クト理論では効用関数(プロスペクト理論における価値関数)のカーブのみ では、現実に観察されるリスク回避度を説明できない。むしろ③の損失回避 がリスク回避の半分以上を説明するとされる。経済学では、効用関数は主観 的な選択であり、単調性や凹といった公理的な前提が満たされていれば、ど のような効用関数かは問題とならない。しかしながら、不確実な状況におけ る選択実験の結果から効用関数を同定すると、「少額の領域に対してのみ線型 となる」「reference point を想定しないとあり得ないほどの凹関数となる」な どの結果が得られ、分析者の主観による効用関数の想定では実際の選択との 乖離が大きいことが明らかとなっている。

3.2 節で概観したリスクの便益評価は、期待効用理論に基づく政策の規範的 評価である。プロスペクト理論の方がより不確実な状況における選択の予測 力があるとするならば、期待効用理論に基づく便益評価は過大あるいは過小 評価となる可能性がある。しかし当然のことながら、理論やモデルの現実的 な予測力が高いことは、直ちにそれらが分析や評価の規範として適している ことを意味しない。政策の分析や評価における規範は、広義には社会的な合 意によって決まる。竹村 [8](2006)は、もし経済主体の行動を期待効用理論 よりもプロスペクト理論の方がよりよく予測することができ、その乖離が社 会的な意思決定にとって重要であるならば、プロスペクト理論が規範的理論 となり得ると述べている。たとえば、政策決定において、ゼロリスク効果や 曖昧なリスク事象を回避する選好は、予防原則と整合的であることが指摘さ れている。

不確実な状況における政策オプションを検討する際には、リスク解析と予 防原則という 2 つの規範的に異なる立場がある。リスク解析という規範的立 場では、人間の健康や生命への被害の可能性を確率論と期待効用とでとらえ ようとする。一方、予防原則の考え方では、「人間や社会に重大な危害を与え ると判断できる可能性があり、リスクアセスメントが行われた結果、必ずし も科学的に因果関係が証明できないときの政策的オプションについて、それ でもなお公共的観点から予防的に実行した方がよいと判断できる場合に、費

用対効果を勘案しつつ、実行することもあり得る」と判断される。この考え 方は、確率論や期待効用理論の判断基準から導かれる政策的示唆ではない。

しかしながら、プロスペクト理論により記述的にそれらの判断基準では考慮 されない事実(たとえば、ゼロリスク効果や曖昧性回避の選好)が確認され、

かつその事実が社会的に重要であると判断される場合、プロスペクト理論が 予防原則を支持するための規範的な理論的根拠となり得る。

以上により、不確実な状況における政策の経済学的な分析や評価において、

現段階におけるプロスペクト理論の役割は 2 点あると考えられる。第一に、

期待効用理論モデルとの乖離の有無と特徴を明らかにすること、第二に、期 待効用理論の規範的立場からは必ずしも支持されない政策の資源配分上の帰 結に対して、それが社会的な合意を得るか否かの検討のための判断材料を提 供すること、である。

4.リスクの便益評価と脆弱性

インフラ整備の事前評価すなわち公共事業の便益評価におけるプロスペク ト理論の役割を、脆弱性概念の観点を踏まえつつ検討する。はじめに、朝日・

萩原 [1](2013)に基づき脆弱性の概念を確率として表現する。次に、検討の ベースとして、オプション価格を回避行動によって求める Freeman[14](2003)

の一般選好指標モデルを説明し、そこで採用されるリスク概念と脆弱性の違 いを明らかにする。その上で、プロスペクト理論の知見を活用した便益評価 モデルの設定と実証に向けた課題を検討する。

4.1 脆弱性の測度

脆弱性の概念に基づく測度については、朝日・萩原 [1](2013)が上水道サー ビスを事例として検討している。家計の最適な意思決定に基づいて実現する インフラサービスの消費水準を y* とする。y* が外生的な最低限の消費水準 z を平均的に下回るとき、その家計は当該インフラサービスの消費に関して脆 弱である。このとき、インフラサービスの不足測度 v は次のように表される。

(8)

脆弱性は動学的な概念であり、一定期間において最適な消費水準が最低基 準を平均的に下回ることが要件となる。t 期における不足測度が vtであり、v の t に関する確率分布がθであるとき、インフラサービスの消費に関する状 態の評価関数 V は次のように表される。

(9)

V が 1 を下回るとき、家計は当該インフラサービスの消費に関して脆弱で あることになる。V の大きさは、最低基準 z の設定、家計の最適な消費水準 y*、そしてそれらに影響を与える外生的なショックを含む確率分布θによっ て決まる。ここで、z はシビルミニマムなどの考え方により決定される政策変 数であり、家計の意思決定にとっては所与である。簡単化のため、ある時点 t におけるθの累積確率分布をπpとすると、V は y* とπpによって決まる。家 計にとっては、ある最低基準 z を確保するインフラ整備のもとで選択した最 適な消費水準 y* によって、なお z を下回る確率πpに直面することになる。

これが家計にとっての脆弱性となる。

πpは、Freeman[14](2003)による安全余裕率(margin of safety:MOS)

あるいは残余のリスクと呼ばれる概念に該当する。MOS とは、政策で確保 しようとする目標値がある場合に、不確実性により目標未達成率が 0 ではな いことにより生じる。すなわち、政策目標値である最低基準 z は、家計の最 適消費水準 y* を決定する要因(所得、確率認知、選好)あるいは災害等の 外生的ショックによる不確実性によって達成されない可能性があり、その目 標未達成率が脆弱性πpである。MOS の水準は、目標未達成率をどこまで社 会的に許容できるかによって決まる。それは資源配分の観点によれば、目標 未達成率が低下することに対する費用便益比が 1 となる水準となる。よって、

MOS すなわち脆弱性の便益評価の情報が必要となる。

4.2 リスク評価と脆弱性評価

(1)非期待効用理論に基づく便益評価モデル

以上の脆弱性の測度に基づけば、脆弱性を改善する政策とはある水準の被 害規模を前提として、その生起確率を改善することであり、その評価とは端 的には確率の低減に対する便益評価である。

3.2 節で概観したリスク下の便益評価理論においても、期待効用理論の限界 を踏まえ、非期待効用理論に基づく便益導出のモデルが提示されてきた。こ こでは、その一例である Freeman[16](1991)の一般選好指標による回避行 動モデルを検討のベースとする。

3.2 節では、リスク対策に対する WTP 軌跡のうち、インフラ整備に対する WTP としてはオプション価格が適することをレビューした。リスク回避政策 に対するオプション価格は次の通りである。

(10)

このオプション価格を顕示選好によって求めるために、Freeman[16](1991)

では、非期待効用理論に基づくリスクの便益評価モデルを提示している。期 待効用ではなくても所得、価格、そして将来の状態についての確率と被害規 模に基づく選好(一般選好指標)が設定でき、それを最大化する選択問題で あるならば、観察不可能な消費者の不確実性下の意思決定過程に拠らず、観 察可能な顕示選好の情報のみで支払意思額を導出できることを示している。

その一例として、期待効用理論に代わり Kahneman and Tversky[10](1979)

のプロスペクト理論に基づくモデルを用いている。このモデルではプロスペ クト理論の特徴のうち、主観的な確率の重みづけのみを導入している。以下 に概要を示す。

一般選好指標を I = f(M, A, π)と表す。M は所得、A は被害規模、πは被害 をもたらす事象の生起確率を表す。一般選好指標を 2 状態モデルで次のよう に特定化する。

(11)

v(・)は所得 M と被害規模(金銭評価された)に対する価値関数である。

g は確率に対する主観的なウェイトを表す関数であり、次の条件を満たすも のとする。g(0)=0, (1)= 1, g(π)+ (1-π)< 1 for 0 < π < 1。

ここでは、リスク回避政策の評価を考える。確率πをコントロール可能な インフラの整備水準を G とし、G の限界的な増加に対する支払意思額を求め る。G の効果を代替することが可能である私的な対策があるとし、それへの 支払いを R で表す回避行動モデルを想定する。すなわち、

π = π

(R, G)である。消費者が一般選好指標を最大化するように私的な対策 R を選択するとき、

包絡線定理により、整備水準 G の限界的評価が、確率πに対する私的投資と 公的投資と限界的効果の比として表現できる。

(12)

私的な支払についての 1 階の条件より、 を

代入すると、(13)式が得られる。

(13)

これらの右辺を顕示選好データで推計することができれば、インフラ整備 水準 G の限界的な変化に対する支払意思額を計算することができる。

(2)脆弱性概念との相違

以上のリスク評価モデルにおいて必要とされる情報は、私的支払および公 的投資のそれぞれの変化によって客観的な確率πがどの程度変化するかであ り、客観確率πは主観的な決定加重が加えられていたとしても、家計の意思 決定において内生化されている。すなわち、脆弱性πpとは異なる。πを決定

加重により認識した上で私的な支払を最適化しているが、それでも整備水準 G が確保しようとする最低基準 z を下回る可能性がπpである。

朝日・萩原 [1](2013)では、前項の Freeman の回避行動モデルを拡張し、

水道の水消費が一定の絶対的水準を下回るリスクに関して、私的な対策行動 の際に認識する確率πaを事前確率、客観的な被害確率を事後確率πpと設定 し、それが一致しない場合を脆弱性とする脆弱性の評価モデルを提示した。

その際に、消費者の事前確率・事後確率と私的な対策行動との関係をアンケー ト調査および水道業務指標データによって検証した。その結果、水質事故と 施設事故による断水リスクについては、事前確率と対策行動との関係は有意 であったが、事後確率との関係は有意ではなかった。検証結果はデータ制約 により限定的に解釈されなければならないが、家計の最適な対策行動のもと でも、事後的には最低基準を下回る可能性があることが示された。

このような脆弱性を評価するためには、家計の意思決定における想定の外 にある脆弱性の指標πpを内生化するモデルが必要である。すなわち、通常 の便益評価では、家計の意思決定モデルに基づく選択結果を単純に集計した ものが社会的な便益であるが、脆弱性が家計の選択の想定外を要因とするの であれば、その想定外要因を集計の際に考慮したうえで社会的な意思決定と することが必要であると考えられる。そのためには、従来以上に、政策の評 価者あるいは分析者といった客観的な立場を明示すとともに、家計の選択モ デルと、社会的な意思決定のための集計モデルを明示的に区別することが有 用である。Freeman[14](2003)は MOS すなわち脆弱性を考慮するためのひ とつの方策として、家計がリスク下の意思決定において認識する確率に不確 実性(曖昧さ)があることを明示し、政策によって確率そのものだけでなく、

その確率を認識する際の分布が変化することをとらえるべきであることを提 示している。その発想は、家計の選択の際の認識を、家計の主体的な意思決 定においてのみではなく、評価者・分析者の視点から把握することが必要で あることを示唆している。

また、そのような家計の選択の際の認識の客観化のために、プロスペクト 理論に基づくモデルの設定や実証が有用であると考えられる。3.1 節でみた

累積プロスペクト理論における確率加重関数は、家計に提示された確率が どのように意思決定の際に解釈されるかを表現することが可能である。 ま た、Viscusi and Huber[17](2012)は、水道水の水質による健康リスクにつ いてプロスペクト理論モデルに基づく実証を行い、消費者は健康状態の悪化 という結果のみならず、確率の認識についても損失回避による初期賦存効果

(endowment effects)がはたらくことを明らかにしている。

5.インフラの脆弱性評価に向けての課題

5.1 プロスペクト理論の知見の適用

プロスペクト理論の知見を用いて、インフラの脆弱性改善の便益評価モデ ルを設定する際の課題を整理したい。集合リスクの回避政策に資するインフ ラへの投資を想定するとともに、回避行動モデルが適用可能であると仮定す る。このとき、家計の回避行動における意思決定において、プロスペクト理 論の特徴がどのように関わるかについて検討する。

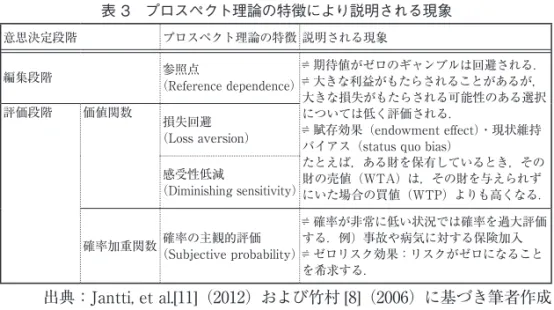

安全基準 z を確保するためのインフラの整備水準 G への投資が実施される とする。家計はそれを前提として、安全基準が達成されない事前確率πに備 えて、私的な回避行動のための消費水準 R を選択する。家計の一連の意思決 定過程は不確実性な状況における選択であるため、プロスペクト理論の特徴 が選択に影響を及ぼす可能性がある。プロスペクト理論の特徴と、それによっ て説明される不確実性下の意思決定の特徴の例を改めて表 3 に示した。

表 3 プロスペクト理論の特徴により説明される現象 意思決定段階 プロスペクト理論の特徴 説明される現象

編集段階 参照点

(Reference dependence)

期待値がゼロのギャンブルは回避される.

大きな利益がもたらされることがあるが,

大きな損失がもたらされる可能性のある選択 については低く評価される.

賦存効果(endowment effect)・現状維持 バイアス(status quo bias)

たとえば,ある財を保有しているとき,その 財の売値(WTA)は,その財を与えられず にいた場合の買値(WTP)よりも高くなる.

評価段階 価値関数

損失回避

(Loss aversion)

感受性低減

(Diminishing sensitivity)

確率加重関数 確率の主観的評価 (Subjective probability)

確率が非常に低い状況では確率を過大評価 する.例)事故や病気に対する保険加入

ゼロリスク効果:リスクがゼロになること を希求する.

出典:Jantti, et al.[11](2012)および竹村 [8](2006)に基づき筆者作成

(1)評価段階:損失回避・確率の評価

3.3 節で述べたように、リスク回避の構成は①効用関数のカーブの度合 い、②確率の評価、③参照点に関する損失回避の 3 つであるが、選択実験 によれば③がリスク回避の半分以上を占めると述べている。また、Lusk and Coble[18](2005)は、遺伝子操作食品等の健康リスクについて、リスク認知

(②および③)とリスク選好(①)のどちらがリスク回避の選択行動に影響を 与えるかを調べ、日々の意思決定においてはリスク選好が一定の要因となっ ているが、その割合は国によって異なることを示している。さらに、List[19]

(2004)では、初期賦存効果(endowment effect)について新古典派とプロス ペクト理論に基づく選択モデルのそれぞれの予測が適合する条件を比較して いる。プロスペクト理論は経験のない消費財について 予測力が高い一方、市 場での取引経験の多い消費財については新古典派モデルの予測力が高いこと を明らかにしている。すなわち、取引と裁定の機会が多くなると、消費者は自 らの endowments から離れて、損失ではなく機会費用で財を扱うようになる。

これらの知見から、リスク選好と損失回避の効果には、選択対象および選 択の状況に関する経験・情報の影響が大きいと考えられる。インフラの脆弱 性の回避行動の場合、日常では確保されている安全水準が保たれない状況を

回避することを想定するため、非日常的な状況における選択の特徴をとらえ ることが必要となる。この点において、経験や情報の少ない状況での予測と して初期賦存効果の把握が重要であろう。また、選択におけるリスク選好の 影響についても、日々の選択とは異なる意思決定であることを明示した上で、

その相対的な大きさを考慮する必要がある。

確率の評価については、低確率の過大評価およびゼロリスク効果が知られ ている。これらの効果で想定される確率には不確実性が加味されていない。

脆弱性評価の場合には、MOS の概念を用いて確認したように、確率の分布 に対する選好を加味する必要がある。4.2 節で述べた Viscusi and Huber[17]

(2012)の知見(確率の初期賦存効果)や選択における「想定外」は、確率の 分布に関する選好を確率加重関数として表現することで意思決定に内生化す ることが可能であると考えられる。

(2)編集段階:参照点

損失回避における損失は参照点からの乖離でとらえられるため、参照点は 選択の予測にとって本質的な要素である。たとえば、参照点を加味せずに、

その他の確率加重関数等を考慮してモデル化を行ったとしても、選択実験を 説明するためには非現実的なリスク回避度(効用関数の凹性)を仮定しなけ ればならないことが明らかとなっている。しかしながら、参照点そのものの 水準を決定する要因については、ほとんど理論がない(Wakker[7]2010)。一 般的には、現状(status quo)等の単一の参照点が所与の条件として存在す ると仮定されている。

脆弱性の評価における回避行動の場合も、インフラサービスの消費水準お よび所得に関する参照点は先験的に明らかではないため、現状の水準、公的 に確保される最低水準・安全基準などのいずれが参照点とみなされるかにつ いて実証的に検証する必要がある。

5.2 脆弱性評価へのプロセス

第 4 章および前節において、脆弱性の便益評価においては、①事前確率に

基づく選択の結果として家計が直面する事後確率(脆弱性あるいは MOS)が 評価の対象であること、②そのためには事前確率に基づく家計の選択モデル と事後確率に基づく集計モデルとを区別する必要があること、③家計の事前 確率や損失の認識が選択に与える影響を把握するためにはプロスペクト理論 により提示される損失回避、初期賦存効果、確率加重の概念が有用なガイド となり得ることを述べてきた。本節では、事後確率に基づく脆弱性の評価モ デルを設定するためのプロセスを提示し、その過程で必要なプロスペクト理 論に基づく選択モデル案を検討する。

(1)脆弱性評価モデルへのプロセス

家計は主観的な事前確率により最適選択を行うが、インフラサービスの最 低基準に対して最適選択では不足が生じる状態の生起確率を事後確率とした。

家計は事前確率で意思決定を行うが、政策のための社会的な意思決定は事後 確率によって行われる。すなわち、脆弱性評価のためには家計が認識する事 前確率ではなく、選択の結果として直面する事後確率による評価モデルが必 要である。

事後確率を求めるためには、家計が事前確率に基づいてどのような選択を 行うかを予測する選択モデルが必要である。このような不確実性下の選択を 予測するために、プロスペクト理論の知見を用いる。具体的には、プロスペ クト理論で主張される損失回避、初期賦存効果、確率加重を選択モデルにお いてパラメタライズし、選択実験あるいはアンケート調査によるデータによっ て各パラメータを推定する。推定されたパラメータにより評価対象の政策に 関連する回避行動などの選択の予測値を求める。このようなカリブレーショ ンは、費用便益分析における消費者余剰アプローチの典型的なプロセスにお いても必要となる技術である。消費者選択モデルで仮定する CES 効用関数 において需要の価格弾力性、分配の弾力性などのデータが不足している場合 に、先行研究のパラメータを活用して評価事例の需要予測などを行う(金本 他(2006)[20])。事前確率に基づく選択の予測値が得られれば、家計が最適 選択後に直面する事後確率を明らかにすることができると考えらえる。

(2)プロスペクト理論に基づく選択モデル

以上の脆弱性評価においては、プロスペクト理論の知見を用いた選択の 予測モデルを設定し得るか否かが鍵となる。プロスペクト理論で主張される 損失回避や参照点効果の有無や程度の検証を試みる研究は数多く蓄積され てきているが、以下では政策の経済的な分析あるいは便益評価を目的とした Jantti, et al.[11](2012) および Viscusi and Huber[17](2012)に基づき、プロ スペクト理論のパラメータを推定する案を提示する。

プロスペクト理論の特徴を満たす効用関数(価値関数)を次のように表す。

添え字 i は家計、t は時点、y は消費、μは損失回避を表す。

(14)

Constant Relative Risk Aversion(CRRA)型関数としてパラメタライズする。

βは diminishing sensitivity、ηはリスク回避度のパラメータである。

(15)

ここで、便益評価のための表明選好における支払い意思額(WTP)の選 択が事前確率に基づいていると仮定し、Viscusi 他(2012)の選択モデルを、

上記の(CRRA)型効用関数としてパラメタライズする。ただし価値関数は、

私的な支払い(マイナスの消費)R および被害規模 A を変数とする。また、

費用の参照点効果μに加え、事前確率πaに関しても参照点効果λがみられる と仮定する。

(16)

簡単化のため、リスク回避度η =1、損失サイドに diminishing sensitivity が なくβ =0 と仮定する。

(17)

私的な支払いと事前確率についての 1 階の条件より、

(18)

たとえば、(18)式を対数変換すると次の推定式が得られる。

(19)

リスクと私的支払いのトレードオフ(左辺)である支払い意思額は、私的 支払いに関する損失回避のパラメータ(μ)、確率に関する損失回避のパラ メータ(λ)、リスクの大きさ(A)、私的支払い(R)で説明される。アンケー ト調査や顕示選好データにより(19)式のパラメータを推定し有意性、符号、

大きさに関する情報を得られれば、事前確率に基づく選択に影響する要因を

明示することができると考えられる。

6.おわりに

本稿では、不確実性やリスク下の意思決定を反映する脆弱性の観点から、

社会資本整備におけるリスクの便益評価理論の課題を整理した。はじめに、

インフラによるサービスについて、リスクアセスメントとの対比によって脆 弱性の概念とアセスメントの枠組みをレビューし、脆弱性の概念がサービス の消費者側の状況により焦点を当てたものであること、およびその経済的評 価の位置づけを確認した。次に、脆弱性を改善する事業の便益評価について、

リスク回避の便益評価理論をベースとし、それが基づくリスク下の意思決定 理論である期待効用理論からプロスペクト理論へと拡張する必要性と可能性 を検討した。さらに、リスク回避の便益の回避行動による評価モデルを参照 しつつ、そこで採用される事前確率の概念と脆弱性の便益評価に必要とされ る事後確率の概念との相違を明らかにした。最後に、事後確率に基づく脆弱 性の便益評価を行うためのプロセスと、回避行動における選択をプロスペク ト理論の知見を用いてモデル化するための試案を提示した。

財政の制約がますます厳しくなるという条件のもとで、老朽化した社会資 本の機能を適切な水準で維持すること、また予想される地震や風水害の規模 や頻度が大きく見直される中で防災・減災を達成することという課題の存在 は論をまたない。しかしながら、それに適切な資源を配分するための評価の 理論と手法の知見は十分ではない。本稿では、脆弱性の概念をキーワードと した検討により、既存のリスクの便益評価理論からの拡張には、評価モデル に用いられる不確実性下の意思決定理論の規範的な検討が必要であること、

リスク下の個人の意思決定では内生化されない Margin of Safety(MOS)の 考慮が必要であることを整理し、プロスペクト理論によるモデル化を想定し た場合に留意すべき事項について整理した。これらの課題に対処するために は、多くの段階が必要とされると思われる。現時点では、制度的に事業評価 におけるリスクや不確実性の扱いは留保課題となっている。理論的には、期

待効用理論以外の意思決定理論を用いた経済的評価モデルに対する規範的な 評価は定まっていない。不確実性下の意思決定理論としてはプロスペクト理 論が有望ではあるものの、実証的に公共政策や社会資本整備を対象としてプ ロスペクト理論を用いた知見の蓄積は進んでいない。今後の大きな課題とし て、実証的な知見を積み重ねることによって、理論的・規範的な位置づけを 検討し、評価の制度へと反映させるステップが必要であると考える。

【謝辞】

本稿は、日本地域学会第 50 回年次大会(2013 年 10 月)における発表原稿 に大幅に加筆修正したものである。特に第 4 章以降の考察を展開するにあた り、討論者の労をいただいた谷口 仁士先生(立命館大学教授) および山本 充先生(小樽商科大学教授)には、有益なコメントを多数いただいた。また 本テーマの共同研究者である萩原清子先生(佛教大学教授)には、本稿の着 想について有用なコメントをいただいた。ここに記して感謝いたします。

※本研究は、JSPS 科研費(24730215)の助成を受けたものです。

【参考文献】

(1) 朝日ちさと・萩原清子“社会資本整備(上水道)における脆弱性の厚生評価に 関する考察”,『地域学研究』第 42 巻 3 号,2013 年 1 月.

(2) Alwang, J., Siegel, P.B., Jorgensen, S.L., “Vulnerability: A View from Different Disciplines”, Social Protection Discussion Paper Series, No.0115, 2001, Social Protection Unit, The World Bank.

(3) 朝日ちさと,“社会資本整備が脆弱性のもたらす効果の経済学的評価に関する 一考察”,『都市政策研究』第 4 号,2010 年 3 月,pp.156-127.

(4) Murray, A.T. and Grubesic, T.H., “Overview of Reliability and Vulnerability in Critical Infrastructure”, in “Critical Infrastructure-Reliability and Vulnerability”, ch.1, pp.1-8, 2007, Springer.

(5) Taylor, M.P. and D’Este, G.M., “Transport Network Vulnerability: A Method for Diagnosis of Citical Locations in Transport Infrastructure Systems”, in

“Critical Infrastructure-Reliability and Vulnerability”, ch.2, pp.9-30, 2007, Springer.

(6) Holmgren, A.J.,“A Framework for Vulnerability Assessment of Electric

Power System”, in “Critical Infrastructure-Reliability and Vulnerability”, ch.3, pp.31-56, 2007, Springer.

(7) Wakker, P.P., “Prospect Theory for Risk and Ambiguity”, 2010, Cambridge.

(8) 竹村和久,“リスク社会における判断と意思決定”,『Cognitive Studies』13(1),

2006 年 3 月,pp.17-31.

(9) 竹村和久・吉川肇子・藤井聡,“不確実性の分類とリスク評価―理論的枠組み の提案―”,『社会技術研究論文集』2,2004 年,pp.12-20.

(10) Kahneman, D. and Tversky, A., “Prospect Theory: An Analysis of Decisions under Risk”, Econometrica 47(1), pp.263-291, 1979.

(11) Jantti,M., Kanbr, R., Nyyssola, M. and Pirttila, J., “Poverty and Welfare Measurement on the Basis of Prospect Theory”, Working Paper No.2012/109, UNU-WIDER, United Nations University, 2012.

(12) Tversky,A. and Kahneman,D.,“Advances in Prospect Theory: Cumulative representation of uncertainty”, Journal of Risk and Uncertainty, 5, pp.297- 323, 1992.

(13) Boadway, R. and Bruce, N., “Social Welfare Orderings: Requirements and Possibilities”, in “Welfare Economics”, pp.137-169, 1984, Blackwell.

(14) Freeman, A.M., “Values in an Uncertain World”, in “The Measurement of Environmental and Resource Values”, ch.8, pp.238-240, 2003, REF.

(15) Graham, D., “Cost-Benefit Analysis under Uncertainty”, American Economic Review 71(4), pp.715-725. 1981.

(16) Freeman, A. M., “Indirect Methods for Valuing Changes in Environmental Risks with Non-expected Utility Preferences”, Journal of Risk and Uncertainty, 4(2), pp.153-165. 1991.

(17) Viscusi, W. K., and Huber, J., “Reference-dependent valuation of risk:

Why willingness-to-accept exeeds willingness-to-pay”, Journal of Risk and Uncertainty, 44, pp.19-44, 2012.

(18) Lusk, Jayson L., and Keith H. Coble. “Risk perceptions, risk preference, and acceptance of risky food.” American Journal of Agricultural Economics 87, 2, 393-405, 2005.

(19) List, John A. “Neoclassical theory versus prospect theory: Evidence from the marketplace.” Econometrica 72.2, pp.615-625, 2004.

(20) 金本良嗣・蓮池勝人・藤原徹「第 3 章 自動車関係税制を用いた環境政策の 評価(1)―層化 CES 型効用関数による政策評価」『政策評価ミクロモデル』,

2006 年 3 月,東洋経済新報社.