第 17 章 金融制度

金融制度

第17章

金融機関(銀行)

1.

インドネシアの金融機関(銀行)は、商業銀行(国営銀行、民間外為商業銀行、民間非外為商 業銀行、地方開発銀行、外国銀行、合弁銀行)と地方銀行に大別される。両者の違いとして、地 方銀行は営業地域が限られる他、支店数や取扱商品に制限が課せられている点が挙げられる。現 在、インドネシアには、商業銀行が 118 行、地方銀行が 1,631 行存在する(2016 年 10 月時点)。 2016 年 10 月末の金融機関全体の総資産のうち商業銀行が全体の 98.3%を占めるなど、商業銀行 は規模の面で地方銀行を圧倒している(図表 17-1)。 この商業銀行 118 行の内訳は、国営銀行 4 行、民間外為商業銀行 42 行、民間非外為商業銀行 23 行、地方開発銀行 27 行、外国銀行 10 行および合弁銀行 12 行となっている。また、商業銀行 全体は総資産 6,314 兆ルピア、貸出残高 4,216 兆ルピア、預金残高 4,653 兆ルピアとなっている(2016 年 10 月末時点)。 図表 17-1 総資産における商業銀行業態別シェア (注)数値は 2016 年 10 月末。カッコ内の数値は銀行数 (出所)OJK 資料より作成 中央銀行 (1) インドネシア中央銀行(Bank Indonesia:BI)は、1945 年のインドネシア憲法に基づき、政府か ら独立した組織として設立された。当初は金融(貨幣供給)、銀行、決済システムが主な担当分野 であった。ところが、アジア通貨危機に見舞われたことで 1999 年に新中央銀行法が施行され、中 国有銀行 (4), 38.5% 民間外為商業銀行 (42), 39.5% 民間非外為商業銀行 (23), 1.4% 地方開発銀行 (27), 8.5% 外国銀行(10), 4.8% 合弁銀行(12), 7.3%インドネシアの投資環境 央銀行の役目は自国通貨ルピアの価値安定となった。インドネシア・ルピアは 1970 年から 78 年 までは固定相場制を取、78 年から 97 年の管理フロート制を経て、アジア通貨危機に見舞われた 97 年 8 月以降、変動相場制に移行している。 その後、2004 年の中央銀行法の改訂ではガバナンスの強化を、世界的な金融危機に直面した 2008 年の改訂では、国内の銀行の回復力を強化するために、中央銀行による短期資金の供給等が 規定されるなど、体制強化が図られてきている。 現在、インドネシア中央銀行は、通貨の発行、外国為替管理、金融機関の監督業務等を行うと 同時に、公開市場操作や金利操作(政策金利の変更)、預金準備率操作の金融政策を実施し、経済 の安定成長が維持できるよう努めている。中でも、2005 年には金融政策のターゲットとして、そ れまでの貨幣供給量(ベースマネー)からインフレ・ターゲットに変更したことが特筆される。 また、政策金利の指標レートは 2016 年 8 月まで 12 ヵ月の金融オペレーションを基準とする BI レートが用いられてきたが、市中金利水準からの乖離を踏まえ、7 日物リバースレポ金利へと変 更された。尚、2016 年 12 月時点での 7 日物リバースレポ金利誘導目標は 4.75%である(図表 17-2)。 図表 17-2 政策金利と消費者物価(CPI)上昇率、コア消費者物価上昇率の推移 (注 1)コアインフレ率は、基準年の変更のため 2014 年 1 月より算出。 (注 2)2016 年 8 月から BI レートは政策金利指標ではなくなったため、以後記載せず。 (出所)CEIC、Bank Indonesia 資料より作成 商業銀行 (2) ①新規参入と淘汰の歴史 1988 年、インドネシア政府は、競争環境の整備による効率的な資金配分の実現を目指す金融改 革を実施した。この規制緩和により、1968 年以降厳しく規制されていた銀行の新設が解禁され、 1989 年初めに 106 行だった銀行数は、アジア通貨危機前の 1997 年 7 月には 237 行に急増した。 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10 11 12 13 14 15 16 (暦年)

第 17 章 金融制度 尚、銀行数が最大であったのは 1995 年 10 月の 241 行である。 しかし、競争の激化による収益性の低下とアジア通貨危機により多くの銀行で不良債権が急増 したため、政府は IMF の支援を受けて金融制度改革を進めた。具体的には 1998 年 1 月に「金融 制度再建プログラム」を発表し、金融機関の再編(経営不振銀行の監視と資産管理を担当)を推 進するインドネシア銀行再建庁(IBRA)を設立した。この IBRA は、監視下に置いた 54 行の営 業停止・合併(1998 年 8 月)を断行し、民間銀行への公的資金の注入(1999 年 3 月)などの措置 を講じ、2000 年 10 月には資本注入を完了した。尚、IBRA は 2004 年 2 月に解散し、接収した資 産は新設される譲渡専門機関に移管された。また IBRA 解散時のインドネシアの銀行数は 138 行 と、アジア通貨危機前に比べてほぼ 100 行減少した。 ②国営銀行 国営銀行は、1968 年特別法に基づき政策金融機関として特定産業向け金融を担っていた。しか し、その後、業務としての実態は通常の商業銀行と差がなくなり、1992 年の新銀行法により各設 置法が廃止され、現在は通常の銀行と同じ業務を行っている。現存する 4 行については、業務効 率化と国際競争力向上の観点から、同一の持株会社への移管を通じた統合が検討されている。 ③民間商業銀行 民間商業銀行は、1988 年 10 月の金融規制緩和以降、63 行から 166 行へと大幅に増加したが、 アジア通貨危機後の IBRA 主導による再編・淘汰で 2005 年には 70 行へと大幅減少した。現在は 65 行と規制緩和前とほぼ同じ水準に戻っている。民間商業銀行は、有力企業グループの経理機能 から発展したものが多く、一部を除けば小規模な銀行が多い。 尚、このうち小規模な 23 行については、外為取引が禁止されている(民間非外為商業銀行)。 また、これらの銀行は自己資本比率等の 4 条件を満たすことで民間外為商業銀行への転換が可能 である。 ④地方開発銀行 地方開発銀行は、ほぼすべての州に設置され、地域経済の振興のための中小企業向け融資を主 業務としている。かつては長期金融専門機関と位置づけられていたが、1992 年の新銀行法によっ て商業銀行に変更され、一般顧客からの預金も受け入れている。 ⑤外国銀行支店 インドネシアにおいて外国銀行の支店に銀行免許を交付するに当たっては、全世界で総資産規 模上位 200 行以内の銀行であること等の前提条件が付されているが、新規の免許交付は長らく行 われていない。邦銀としては三菱東京 UFJ 銀行のみが 1968 年に支店形態で進出している。

インドネシアの投資環境 ⑥合弁銀行 1988 年の規制緩和によって地場銀行との合弁銀行設立などが認められたため、合弁銀行の設立 が急増した。邦銀としては、三井住友銀行、みずほ銀行、りそな銀行はいずれも同形態で進出し ている。 ⑦総資産ランキングと邦銀の位置付け 2016 年 5 月時点で、商業銀行の総資産、貸出残高、預金残高を比較すると、国営銀行 4 行(PT. Bank Rakyat Indonesia (Persero):総資産 1 位、PT. Bank Mandiri Persero :同 2 位、PT. Bank Negara Indonesia Persero Tbk:同 4 位、PT. Bank Tabungan Negara Persero:同 7 位)がいずれも上位にラン クされる。尚、総資産ベースでみると国営企業 4 行合計で全体の 40%弱を占めるなど、国営銀行 の規模の大きさが際立っている(図表 17-3)。 邦銀では、三菱東京 UFJ 銀行(外国銀行支店)の総資産が 141 兆ルピアと地場上位行に続き、 三井住友銀行(合弁銀行)が 61 兆ルピア、みずほ銀行(合弁銀行)が 42 兆ルピア、りそな銀行 (合弁銀行)が 16 兆ルピアとなっている。 尚、邦銀は別途民間商業銀行への出資も行っており、これらの銀行を通じて地場企業への貸出 強化にも取り組んでいる。例えば、三井住友銀行は PT. Bank Tabungan Pensiunan Nasional へ 40%、 三菱 UFJ フィナンシャルグループは PT. Bank Nusantara Parahyangan へ合計 75.5%出資している。

図表 17-3 主要商業銀行の勘定残高(2016 年 5 月末)

(出所)OJK ホームページより作成

単位:兆ルピア 銀行名 分類 総資産 貸出 預金 Bank Rakyat Indonesia (Persero) 国有銀行 825 575 619 Bank Mandiri (Persero) 国有銀行 820 521 593 Bank Central Asia 国内民間外為銀行 606 380 483 Bank Negara Indonesia (Persero) 国有銀行 479 321 347 Bank CIMB Niaga 国内民間外為銀行 230 156 168 Bank Permata 国内民間外為銀行 183 109 131 Bank Tabungan Negara (Persero) 国有銀行 181 134 122 Pan Indonesia Bank 国内民間外為銀行 176 118 129 Bank Maybank Indonesia 国内民間外為銀行 149 94 106 Bank Danamon Indonesia 国内民間外為銀行 147 95 131 The Bank of Tokyo Mitsubishi UFJ 外国銀行支店 141 89 35 Bank Sumitomo Mitsui Indonesia 合弁銀行 61 48 19 Bank Mizuho Indonesia 合弁銀行 42 31 15 Bank Resona Perdania 合弁銀行 16 10 8

第 17 章 金融制度

インドネシアの金融市場

2.

金融政策の変化と金利動向 (1) インドネシアの金融政策決定会合は、大幅な外部環境等の変化がある場合を除き、毎月中旬に 開催される。インドネシア中央銀行は基本的に金利調節で物価の安定を図っているため、政策金 利は CPI 上昇率を上回るよう調整されている(図表 17-4)。CPI 上昇率(年率)のターゲットは 2015 年以降 4±1%に定められており、おおむねターゲット内で推移している。 政策金利の指標レートは、従来、中銀の貸出レート(BI レート)が用いられてきたが、BI レー トを参照した国内資金取引は限定的であり、利下げ効果が薄くなってきたことから、2016 年 8 月 に 7 日物リバースレポ金利(当時 5.25%)へと変更された。 その後、物価動向が落ち着く中で成長後押しを狙って 2 度の利下げが実施されたが、2016 年 11 月のトランプ大統領当選と米国利上げ・ドル高の動きを受けて、足元では 4.75%で据え置かれる 状況となっている。 図表 17-4 政策金利指標と消費者物価上昇率の推移 (出所)CEIC、Bank Indonesia 資料より作成 金融市場の構造 (2) 商業銀行の貸出金利および預金金利は、いずれも商業銀行が自由に設定している。基本は両金 利とも政策金利により誘導されているが、政策金利の変更が即、預金金利や貸出金利の変更につ ながるわけではない。 2013 年後半には米国の量的緩和縮小とそれに伴うドル高・ルピア安圧力を受けてインドネシア 中央銀行は立て続けに計 1.75%の利上げを実施した。一方、12 ヵ月物定期預金金利(商業銀行平 均)の上昇は当初ペースが遅れたものの、結果的に 1 年超かけて 3%弱上昇することとなった。 尚、金融機関の利ザヤとなる貸出金利と預金金利の差は、2013 年以降縮小基調にある。中央銀 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10 11 12 13 14 15 16 (暦年) BIレート 7日物リバースレポ金利 CPIインドネシアの投資環境 行統計によれば、設備投資向け貸出金利と 12 ヵ月もの定期預金金利の差は約 4%である(図表 17-5)。 図表 17-5 政策金利と貸出・預金金利の推移 (出所)CEIC、Bank Indonesia より作成 インドネシアでは、2005 年に 15 年物国債、2006 年に 20 年物国債、2007 年に 30 年物国債が発 行されたことで、市場では超長期に至るイールド・カーブが形成されている(図表 17-6)。短期債 はインフレ率の低下や政策金利引き下げの影響で、長期債は財政再建の進捗や欧米格付け会社に よるインドネシアの信用格付け引き上げの影響で、全体的にイールド・カーブは下方シフト(債 券価格は上昇)傾向にある。2017 年 5 月に S&P グローバル・レーティングがインドネシアの信用 格付けを、それまでの「BB+」から「BBB-」へ引き上げたことで、インドネシアはムーディーズ・ インベスターズ・サービスとフィッチ・レーティングスといった三大格付け会社から投資適格級 を付与されることとなった(2017 年 8 月時点)。 図表 17-6 インドネシア国債のイールド・カーブ (注) 国債、リテール国債を採用 (出所)Bloomberg より作成 0% 2% 4% 6% 8% 10% 12% 14% 10 11 12 13 14 15 16 (暦年) BIレート 7日物リバースレポ金利 定期預金金利(12ヵ月) 貸出金利(設備投資向け) 3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 9.0% 10.0% 0 5 10 15 20 25 30 (残存年限) 2017/1/6

第 17 章 金融制度

資本市場

3.

インドネシアの資本市場の設立は古く、1912 年に同国最初の証券取引所(The Batavia Stock Exchange)がオランダ・東インド会社(The Dutch East Indies)によって設立された。この証券取 引所は第一次世界大戦の影響で閉鎖され、同戦争終了後に一時再開されるが、第二次世界大戦に よって再び閉鎖された。 第二次世界大戦後、1952 年に再び証券取引所が復活するが、当時の取引は株式の売買は活性化 せず、インドネシア国債のみの売買に留まり、1988 年時点においても上場企業は 24 社に留まっ ていた。 1988 年の銀行部門や資本市場の規制緩和を契機に外国人投資家の関心が高まるなか、インドネ シアの上場企業数も 1989 年末には 56 社、翌 90 年末には 122 社へと増加に転じた。上場企業数が 増加する一方、国内の証券取引所の統合も進み、1995 年には Indonesia Parael Bourse がスラバヤ証 券取引所に合併され、そのスラバヤ証券取引所も 2007 年にはジャカルタ証券取引所に合併され、 合併後の取引所名はインドネシア証券取引所に改められた。 株式市場 (1) インドネシア証券取引所には株式、債券、株価指数先物、オプションなどが上場し、取引され ている。上場会社に民営化した国営企業が多いことや、時価総額や取引において上位銘柄への集 中度が高い点がインドネシアの株式市場の特徴となっている。 従来、インドネシアでは少数のファミリーが上場企業の株式を集中して保有していることから、 海外投資家等より、ガバナンス面で透明性が低く、ディスクロージャーや少数株主保護が不十分 であるとの指摘がされていた。このため、監督官庁 OJK(インドネシア金融サービス庁)やイン ドネシア証券取引所は、これらの解決を最優先の課題として取り組んでいる。 2017 年 1 月 12 日時点、インドネシア証券取引所に上場している銘柄の時価総額合計は約 5,700 兆ルピアとなっている。時価総額が最大の上場企業はタバコのハンジャヤ・マンダラ・サンプル ナ(フィリップモリス傘下)であり、同社の時価総額は 454 兆ルピアと市場全体の 1 割弱を占め ている。また、時価総額で第 5 位にランクするユニリーバ・インドネシア(305 兆ルピア:構成 比 5.3%)も外資系企業であり、総じてインドネシアの株式市場には、外資系大手のグループ企業 も目立つ。 これらを除けば、インドネシアの上場企業の時価総額上位は銀行業、小売・卸売業、建設業に 属する企業が多い。民間商業銀行最大手のバンク・セントラル・アジアが時価総額で第 3 位であ り、国営銀行の上位 3 行が時価総額の上位 10 社にランクされている(バンク・マンディリ:時価 総額 7 位、バンク・ラヤット・インドネシア:同 6 位、バンク・ネガラ・インドネシア:同 9 位)。 以前は石炭企業やガス企業が上位 20 社に多数ランクしていたものの、現時点では、資源価格の 低迷や低調な開発を受け、これらの企業のランキングが低下傾向にある。他方、好調な内需を反 映し、日用品・食料品・小売・卸売業などに属する企業が業績を伸ばし、時価総額のランキング 上位に浮上してきている(図表 17-7)。

インドネシアの投資環境 図表 17-7 時価総額ランキング (注 1) 2017 年 1 月 12 日時点 (注 2) 産業分類は Bloomberg 分類を参考に作成 (出所)Bloomberg 資料より作成 株式市場の値動きを表す代表的指標として、ジャカルタ総合指数とジャカルタ LQ-45 種がある。 前者はジャカルタ証券取引所に上場する全銘柄から構成される時価総額加重平均指数で、1982 年 8 月 10 日を基準日とし、その日の時価総額を 100 として算出される。後者は同取引所で最も流動 性が高い 45 銘柄から構成される時価総額加重平均指数である。上場銘柄全体の時価総額と売買高 それぞれの 70%以上をカバーするよう銘柄が調整されている。後者は 1994 年 7 月 13 日を基準日 とし、その日の時価総額を 100 として算出されている。よって、株式市場全体の値動きをみるに は、ジャカルタ総合指数の方が適している。 ジャカルタ総合指数の 1990 年以降の推移をみると、2003 年までは 500 ポイント前後で推移し ていたが、2003 年からは世界的な株高を反映して同指数も上昇に転じた。2008 年 1 月には一時 2,838.48 ポイントと、2003 年 1 月の終値(388.44 ポイント)に比べ 5 年間で約 7 倍の水準に高騰 した。その後、リーマン・ショックの影響を受けてジャカルタ総合指数も大幅に下落し、2008 年 10 月には一時 1,089.34 ポイントまで低下した。 しかし、内需主導の安定成長の期待が高いこともあり、インドネシア株式市場は、他の ASEAN 諸国のそれと比較してリーマン・ショックからの回復は早かった。ジャカルタ総合指数は 2010 年 にはリーマン・ショック前の高値を更新し、2016 年 12 月末のジャカルタ総合指数は 5,296.71 ポ イントと、既にリーマン・ショック前の最高値の 2 倍近い水準まで伸びている(図表 17-8)。 時価総額 (兆ルピア) (累積) 1 ハンジャヤ・マンダラ・サンプルナ タバコ 454 7.9% 7.9% 2 テレコムニカシ・インドネシア 通信 399 7.0% 14.9% 3 バンク・セントラル・アジア 銀行 378 6.6% 21.5% 4 アストラ・インターナショナル 小売・自動車 321 5.6% 27.2% 5 ユニリーバ・インドネシア 日用品 305 5.3% 32.5% 6 バンク・ラヤット・インドネシア 銀行 293 5.1% 37.6% 7 バンク・マンディリ 銀行 264 4.6% 42.3% 8 グダン・ガラム タバコ 122 2.1% 44.4% 9 バンクネガラインドネシア(ペルセロ) 銀行 104 1.8% 46.2% 10 インドフードCBPサクセス・マクムール 食料品 100 1.8% 47.9% 11 ユナイテッド・トラクターズ 重機 79 1.4% 49.3% 12 カルベ・ファルマ 医薬品 72 1.3% 50.6% 13 チャンドラ・アスリ・ペトロケミカル 石油化学 70 1.2% 51.8% 14 インドフード・サクセス・マクムール 食料品 69 1.2% 53.0% 15 ペルサハーン・ガス・ネガラ ガス 66 1.2% 54.2% 16 インド・セメント・トゥンガル・ブラカルサ 建築資材 55 1.0% 55.2% 17 アダロ・エナジー 石炭 55 1.0% 56.1% 18 シナル・マス・マルティアルサ 金融全般 54 1.0% 57.1% 19 チャルーン・ポーカパン・インドネシア 食料・農業 52 0.9% 58.0% 20 セメン・インドネシア(ペルセロ) 建築資材 52 0.9% 58.9% 合計(442銘柄) 5,718 100.0% 100.0% 産業分類 構成比 会社名

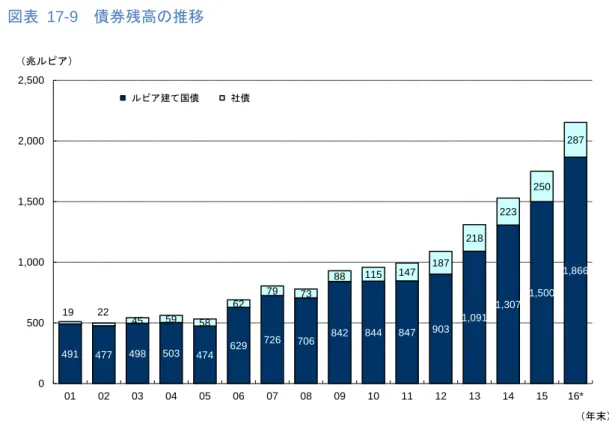

第 17 章 金融制度 図表 17-8 株価指数(ジャカルタ総合指数)の推移 (注) 1982 年 8 月 10 日を基準日とし、その日の時価総額を 100 として算出。 (出所)Bloomberg 資料より作成 債券市場 (2) インドネシアの債券市場は 2005 年を境に年々拡大している。ルピア建債券の発行残高は 2005 年末の 463 兆ルピアから 2015 年末には 1,750 兆ルピアと、過去 10 年間で平均年率 13%のペース で拡大している。 債券市場ではインドネシア国債のシェアが高い。インドネシア政府は 2002 年の国債法制定後、 国債を定期的に発行している。ちなみに 2006 年からは個人向け国債を、2008 年にはシャリア(イ スラム法)国債も発行している。2016 年 9 月末の国債発行残高(1,866 兆ルピア)の満期別内訳 をみると、10 年超の割合が 36.4%と年限の長期化も進んでいる。 2016 年 9 月末の社債発行残高は 287 兆ルピアであり、ルピア建て国債の約 15%の規模である。 2012~13 年ごろの構成比(約 20%)からはやや低下しているが絶対額では増加基調にある(図表 17-9)。 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 (ポイント) (暦年)

インドネシアの投資環境

図表 17-9 債券残高の推移

(注)*2016 年は 9 月末までの数値。 (出所)Asian Bonds Online より作成

イスラム金融 (3) ①イスラム金融とは イスラム教の教義(イスラム法=シャリーア)に則った金融取引は、総称してイスラム金融と 呼ばれる。イスラム金融は、中東産油諸国を中心とした①原油高による石油収入の増大、②石油 精製設備やインフラ建設などの新規プロジェクトへの投資資金需要の拡大、③9.11 米国同時多発 テロ事件以降の産油諸国への投資資金還流、④イスラム諸国におけるイスラム金融の制度確立・ 普及、⑤イスラム金融の国際的な金融サービス基準との整合性向上などを背景に近年急速に拡大 している。 イスラム金融の特徴は、①金融取引に利子の受取・支払が含まれないこと、②取引相手などの 当事者がイスラム教の教義に反する事業(賭博、武器、アルコール、豚肉など)に関わっていな いことなど、取引がイスラム教の教義に適っていることが挙げられる。イスラム教の教義に適う か否かは、イスラム金融サービスを提供する各金融機関に設置されているイスラム学者委員会(シ ャリーア・ボード)から事前に認定を受けることとなっている。 イスラム金融機関が提供する金融商品は、一般の預金、保険、ローン、リース、貿易・プロジ ェクト金融、債券、投資ファンドに相当するものなど多岐にわたっている。また、利子の受取・ 支払に代わるものとして配当や手数料があり、運用利益を配当や手数料の形で預金者、投資家、 金融機関などに還元している。 491 477 498 503 474 629 726 706 842 844 847 903 1,091 1,307 1,500 1,866 19 22 45 59 58 62 79 73 88 115 147 187 218 223 250 287 0 500 1,000 1,500 2,000 2,500 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16* (兆ルピア) (年末) ルピア建て国債 社債

第 17 章 金融制度 <従来型金融とイスラム金融の主な違い> 従来型金融(注) イスラム金融 利息が支払われる 取引対象は金銭や証書 予め約定された元本と利息が支払金 金融機関は商取引には直接関与しない 利益または賃料が支払われる 取引対象は実物資産 資金や実物資産から実際に発生した利益 が支払金 金融機関は商取引に直接参加する (注) イスラム金融と対比した、一般的な金融の呼び方 (出所)イスラム金融検討会編著『イスラム金融』(日本経済新聞社、2008 年) ②イスラム金融の仕組み イスラム金融の代表的な取引形態として、(A)ムラーバハ、(B)ムラーバハ・スクーク、(C) ムダーラバ、(D)ムシャーラカについて、以下で説明する。 (A)ムラーバハ ムラーバハとは、資金提供者(イスラム金融機関)が財需要者(顧客)の代理で商品を購入し、 マージンを上乗せして転売する購買代行契約を指す。 単純なムラーバハの場合、買手が購入したい商品・設備などの財を、イスラム金融機関がその 売手からいったん購入して所有権を得た後、コストを上乗せして、買手に転売する。買手は支払 猶予期間や分割払いなどの支払条件に基づき、銀行が売手から財を購入した価格に手数料を上乗 せして全代金を支払う(=仕入代金+α)。特定の財を対象とした資金調達方法として、幅広く一 般的に用いられる取引概念である(図表 17-10)。 図表 17-10 ムラーバハの仕組み (出所)経済産業省「通商白書 2007」 (B)ムラーバハ・スクーク 上記ムラーバハ方式を証券化した資金調達スキームが、ムラーバハ・スクークである。スクー クとはイスラミック・ボンド(イスラム債)と訳されることが多く、イスラム金融資本市場にお ける代表的な商品である。 スクークは投資や財の取引を伴う取引であり、の取引から発生する収益により、通常の債券の クーポンに相当するものとして投資家に配当が支払われる仕組みとなっている(図表 17-11)。よ って、スクークは売買契約に伴う支払手段や投資事業の資金調達の手段として使用されている。 商品の売手 ①仕入代金支払 商品 商品 ②支払(仕入代金+α ) 商品の買手 イスラム金融機関

インドネシアの投資環境 スクーク保有者は、単なる担保資産の保有者ではなく、原契約の当事者としての権利を有する。 銀行による購入代金と銀行から最終購入者への売却代金の差額が、スクークの配当原資となる。 配当は毎期行われ、満期時には額面相当額が償還金として返還される。 図表 17-11 ムラーバハ・スクークの仕組み (出所)経済産業省「通商白書 2007」 (C)ムダーラバ ムダーラバとは、資金提供者が信頼できる事業家に資金を信託し、その事業家はその資金を運 用するといった信託金融契約とみることができる(図表 17-12)。資金提供者は、収益配分比率に かかる約定に基づき、その提供した資金の運用からた生じた利益を配当として得る。一方、運用 で損失が生じた場合には、資金提供者がその損失をすべて被る。 事業が不成功に終わった場合でも、事業家は自身に過失や違反のない限り、提供を受けた資金 についての責任は問われない。また、資金提供者も、提供資金額の範囲内の責任までしか問われ ない。 図表 17-12 ムダーラバの仕組み (出所)経済産業省「通商白書 2007」 (D)ムシャーラカ ムシャーラカとは、投資組合の一種で、出資者と事業家が共同出資により事業の共同経営を行 い、生じた利益を契約時に決めた比率で分配するスキームである(図表 17-13)。 ムダーラバと異なり、事業において損失が発生した場合においても出資比率または事前に合意 された比率に応じてそれぞれがその損失を負担する。一方、出資者は共同経営者としておおむね 出資比率に応じた発言権を持つ。 住宅供給公社 イスラム金融機関 ③住宅購入代金 スクーク保有者 住宅購入者 ①スクーク発行 ②スクーク購入 ④所有権 ⑧配当 ⑥所有権 ⑤ムラーバハ契約 ⑦代金割賦支払 配当支払 資金提供 投資 利益 商品の買手 事業家 投資活動(事業等)

第 17 章 金融制度 図表 17-13 ムシャーラカの仕組み (出所)経済産業省「通商白書 2007」 出資30% 出資70% 配当支払 配当支払 出資者 (イスラム金融機関等) 出資者(事業家等) 共同事業 (例) (例)