不安なのに準備できない

サラリーマン1万人アンケート:4割が“老後難民”予備軍

ポイント

1. 会社員、公務員など10,976人に聞いたところ、5割が「のんびり・マイペース」 な老後を望み、3人にひとりが65歳まで働きたいと考えている。しかし、自 分の老後は今の生活より悪くなり(5割)、今の高齢者の生活と比べても悪くな る(7割)と身構えている。生活費が不足すると6割が考え、その最大の支出は 医療費(7割)だとみている。 2. 公的年金では安心できないと9割の人が考え、公的年金制度を理解している のは5割に留まった。8割が「ねんきん定期便」を受け取ったが、自分の公的 年金給付額を知っているのは5割に留まる。そのうち「これでは生活は苦し い」と考えているのが85%。 3. 公的年金以外に必要となる退職後の生活資金の総額は平均で2989万円。しかし、 7割がこれを「準備できない」と懸念している。実際、現状で退職後の生活費として 準備できている金額の平均は516万円、必要額の約6分の1。しかも、44%は準備 額「0円」である。また、この金額は「退職前の生活水準の5割未満で生活」を想定し ているが、7割の人が退職後の最大の支出と認める医療費は75歳を超えると一人 当たりで現役時代の4倍になるなか、半分以下の生活費で済むとは思えない。 4. 高齢者の生活の課題は「医食住」になる。いずれも現状で大きな難題を抱え、今後 さらに深刻化し、多くの高齢者がこれらに直面する「老後難民」となりかねない。政 策課題ではあるが、個人としての自助努力は欠かせない。老後の資金をまったく 準備できていない現役サラリーマンの4割は今後の「老後難民」予備軍なのかも。 5. 退職後の生活費のための資産形成方法については、46%が「預貯金」、25%が 「退職金」、20%が「資産運用」としている。投資という言葉のイメージは5割が「リス ク」と答え、年末の日経平均の予測値を聞いたところ1万円~1万2000円と現の水 準とする回答が多かった(レンジの中央値を使って平均を出すと1万122円)。長期 的な投資環境を聞いても「よくない」との回答が55%を占めた。しかし、34%が「投 資をしている」と回答。そのうち74%が日本株に投資し、最近多くなった「毎月分配 型の投資信託」にも17%が投資していることがわかった。 目次 調査概要 1. 浮かび上がる退職後の生活へ の不安感 • 今の高齢者より生活は悪くな るだろう―7割 2. 年金制度に対する考え方 • 公的年金では安心できない- 9割 3. 退職後の生活資金の準備状況 • 退職後、公的年金以外に 3000万円必要、でも7割がそ れを準備できない • 退職後資産を作り出すために 何もしていない-4割 4. 投資に対する考え方 • 投資しているのは3人にひと り。年末日経平均予想は 10122円 5. 地域別特性 • 中部圏:投資信託より株 • 関西圏:退職後の準備度合い が低い。毎月分配型に人気 • 福岡:投資に対する積極姿勢 が不足フィデリティ退職・投資教育研究所レポート

2010 年 4 月発行

<

<調

調

査

査

概

概

要

要

>

>

調査会社: Ipsos日本統計調査株式会社 実施時期: 2010年2月5日から15日 調査方法: ウェブアンケート調査 調査対象: 20-59歳の会社員・公務員で回収数は1万976人 年収分布 300万円未 満 300万円~ 500万円未 満 500万円~ 700万円未 満 700万円~ 1000万円 未満 1000万円 ~1500万 円未満 1500万円 ~2000万 円未満 2000万円 以上 わからない・ 答えたくない 平均 F9.年収(n=10976) 22.3 34.8 19.2 13.5 3.9 0.5 0.2 5.5 493.0 男性20代(n=1399) 25.9 58.0 10.5 1.4 0.2 0.0 0.1 3.8 365.4 男性30代(n=2160) 13.1 45.5 28.5 7.6 1.3 0.1 0.2 3.8 476.6 男性40代(n=2075) 7.1 24.6 29.3 25.4 6.5 0.8 0.3 6.0 640.8 男性50代(n=2096) 6.9 19.7 22.5 30.8 11.4 1.4 0.5 6.9 712.4 女性20代(n=1065) 57.0 33.6 2.4 0.8 0.2 0.1 0.0 5.8 261.0 女性30代(n=777) 44.4 37.6 8.5 2.1 0.6 0.1 0.0 6.7 316.9 女性40代(n=752) 42.3 33.2 12.0 4.7 1.2 0.3 0.0 6.4 349.7 女性50代(n=652) 36.2 30.5 12.9 11.0 1.7 0.5 0.3 6.9 412.0 性 ・ 年 代 別 全体に比べて10pt以上高い 全体に比べて5pt以上高い 保有資産分布 100万円未 満 100万円~ 500万円未 満 500万円~ 1000万円 未満 1000万円 ~2000万 円未満 2000万円 ~3000万 円未満 3000万円 ~5000万 円未満 5000万円 以上 わからない・ 答えたくない 平均 F10.保有資産(n=10976) 19.2 25.6 15.6 8.9 3.9 2.1 1.9 22.7 861.3 男性20代(n=1399) 23.3 32.2 14.2 5.0 1.6 0.8 1.6 21.4 608.7 男性30代(n=2160) 22.0 32.4 16.2 7.5 2.2 1.3 0.9 17.5 626.8 男性40代(n=2075) 19.1 24.9 17.2 10.9 4.5 2.5 1.5 19.4 870.0 男性50代(n=2096) 14.1 21.3 19.1 13.6 6.7 3.9 3.6 17.7 1229.9 女性20代(n=1065) 21.5 24.5 8.8 4.4 1.7 0.8 0.8 37.5 558.2 女性30代(n=777) 19.7 20.6 14.9 7.2 2.7 2.1 1.5 31.3 811.1 女性40代(n=752) 17.6 22.1 14.9 7.7 4.5 1.6 2.3 29.4 918.8 女性50代(n=652) 15.8 16.3 13.8 11.3 7.7 3.7 4.4 27.0 1373.8 性 ・ 年 代 別 全体に比べて10pt以上高い 全体に比べて5pt以上高い1

1

浮かび上がる退職後の生活への不安感

今の高齢者より生活は悪くなるだろう-7割

今回、会社員と公務員合わせて1万976人(以下、このレポートではサラリーマン1万人と呼ぶ)の退職 後の生活観、年金制度に対する考え方、資産準備状況、投資に関する考え方を聞いた。ここで浮か び上がってきたのが、「退職後の生活に対して、強い不安感を持っているが、それでもそれに向けて 準備ができない」という大変厳しい姿であった。 現在の現役サラリーマンは退職後の生活を「のんびり・マイペース」で過ごしたいと51.7%が考えてお り、「いきいき・はつらつ」(6.4%)、「明るく・楽しい」(12.6%)を加えると、70.7%が前向きな考え方を持 っていることがわかった。しかし、それがあくまでも希望であることは、実際にどういった生活を送れる のかを尋ねるとわかる。「現在の自分の生活より良い生活が送れる」と考えているのはわずか19%に 留まっており、「悪くなっている」とするのが49.5%と約半数になった。さらに今の高齢者と比べると、 状況は一段と厳しく感じられるようで、「今の高齢者より良い生活が送れる」とするのは8.3%、「悪く なっている」と見るのは70.0%にまで達する。 図1:退職後の生活イメージ 6.4 7.0 5.6 5.6 7.5 4.7 5.0 5.6 12.4 4.7 5.6 7.0 8.5 12.6 16.1 16.7 5.4 51.7 55.5 53.8 51.6 51.2 57.4 50.8 43.6 39.7 47.2 50.7 54.7 57.5 59.0 50.0 58.3 46.0 12.6 14.4 12.0 12.0 11.1 15.1 11.6 13.8 13.0 10.0 13.3 12.7 13.4 17.7 21.4 16.7 11.8 19.3 12.4 18.3 20.8 20.9 15.5 20.6 24.9 25.8 23.4 19.3 18.9 16.7 7.7 10.7 8.3 19.4 7.4 6.5 7.7 8.0 7.5 4.7 8.5 9.2 6.6 11.4 8.5 4.9 9.5 4.2 7.9 2.3 1.9 2.7 2.6 2.1 1.9 2.6 3.5 2.9 2.5 3.3 2.5 1.8 1.5 1.2 1.8 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) いきいき・はつらつ(とした生活) のんびり・マイペース(な生活) 明るく・楽しい(生活) ほそぼそ・質素(な生活) つらく・不安(な生活) いずれも該当しない図2:退職後の自分の生活を今の生活と比べてみると 6.0 9.9 6.9 4.6 4.4 6.6 5.3 5.3 4.4 5.9 6.1 5.8 5.6 8.2 19.6 8.3 3.8 12.6 17.5 12.9 11.2 10.5 16.0 10.9 9.4 11.5 10.8 12.4 12.2 15.3 20.3 19.6 29.2 8.4 25.2 23.9 23.7 23.1 28.4 26.9 23.4 25.4 27.8 21.3 24.2 27.6 29.3 30.8 33.9 41.7 22.7 31.2 23.5 29.0 34.6 34.9 27.2 32.9 35.0 32.2 28.6 31.5 34.4 32.7 29.4 14.3 16.7 28.2 18.3 15.9 19.8 20.6 17.3 13.6 18.1 19.9 20.6 25.0 19.3 14.5 13.0 9.1 5.4 4.2 19.4 6.8 9.4 7.8 5.9 4.4 9.8 9.3 4.9 3.5 8.3 6.6 5.4 4.0 2.3 7.1 17.6 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 良い生活が送れていると思う どちらかと言えば良い生活が送れていると思う 現在と変わらない程度だと思う どちらかと言えば悪くなっていると思う 悪くなっていると思う わからない 図3:退職後の自分の生活を今の高齢者の生活と比べてみると 2.8 4.5 3.2 2.2 2.4 2.8 1.8 2.5 2.0 2.5 2.8 2.7 2.8 4.4 17.9 8.3 1.6 5.5 7.3 6.0 4.0 5.7 5.8 4.8 3.9 6.3 4.0 5.4 5.2 7.1 11.9 16.1 20.8 3.6 13.8 15.1 12.6 13.1 17.0 13.2 10.0 13.3 13.8 10.2 12.6 15.3 18.5 22.6 32.1 41.7 10.8 33.6 28.8 31.8 35.1 38.9 34.2 30.1 31.1 35.0 29.8 32.7 37.6 39.1 36.1 17.9 12.5 29.1 36.4 34.6 38.2 38.4 30.2 33.1 43.6 42.2 37.4 44.3 39.0 33.0 27.4 21.0 10.7 12.5 35.5 7.9 9.7 8.2 7.2 5.7 10.8 9.7 7.0 5.5 9.2 7.5 6.3 5.2 4.0 5.4 4.2 19.4 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 今の高齢者よりも良い生活が送れると思う どちらかと言えば今の高齢者よりも良い生活が送れると思う 今の高齢者と変わらない程度の生活は送れると思う どちらかと言えば今の高齢者よりも悪くなっていると思う 今の高齢者よりも悪くなっていると思う わからない 現在、日本は65歳以上の人口が全人口の22%強にまで高まり、既に国連の定義による「超高齢社 会」となった。今後、2012年には団塊世代の第一陣が65歳となり、年金受給世代入りし、その後現 役世代の減少とも相俟って2055年には65歳以上人口は40%を超えると予測されている。現在の現 役サラリーマンが退職後の生活に希望をもてなくなっていることは無理もないことかもしれない。

しかし、人口構造の問題だからとして座して待つわけには行かない。如何に対応すべきかをアンケ ート結果から探っていきたい。 退職後を心配する理由として挙げているのは、「退職後の生活費が足りなくなる」が圧倒的で、 57.8%に達した。年齢階層別には大きな違いがないものの、年収がこの点には大きな影響を与えて いる。例えば、300万円未満の場合には足りなくなると心配するのが64.3%に高まり、年収が1000万 円~1500万円になると42.9%に下がる。また、退職後の生活費のなかで最大のものは何かと尋ね たところ、これも圧倒的に「医療費」との回答が多かった(複数回答、67.7%)。 図4:退職後の生活で心配な点 57.8 56.3 61.6 58.3 53.5 60.8 62.7 57.4 49.8 64.3 61.3 54.9 49.2 42.9 30.4 20.8 54.8 8.9 10.5 7.6 8.8 8.1 9.2 8.5 10.8 10.3 8.2 8.4 9.4 9.6 13.8 10.7 4.2 7.6 2.5 2.4 2.2 2.2 3.6 2.4 2.9 3.8 2.1 2.4 2.6 3.0 3.5 4.2 17.6 14.2 14.4 18.0 22.2 14.6 15.6 19.4 24.1 13.7 15.5 20.4 23.1 25.2 32.1 29.2 15.4 4.0 4.0 7.1 12.5 2.2 3.2 2.1 2.0 3.5 5.4 8.3 3.4 2.8 4.2 5.7 7.1 6.9 5.4 5.0 4.2 5.3 4.1 6.1 5.8 4.8 5.1 5.2 6.1 12.5 16.7 12.5 2.4 2.1 2.0 2.4 2.5 2.1 2.0 2.1 3.8 2.4 3.0 2.3 2.4 2.7 2.1 2.4 2.1 2.2 2.0 2.8 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 定年退職後の生活費が足りなくなること 親の介護 パートナーの介護 自分自身や家族の健康 社会へのつながりが希薄になること 自由な時間をもてあますこと 何をすれば良いかが分からないこと その他 特になし (注)2.0%未満の数値は削除してあります 図5:退職後の生活で大きな支出は何か (単位;%) 67.7 31.7 31.1 28.9 19.2 13.7 13.0 12.6 7.7 2.7 0 10 20 30 40 50 60 70 80 医 療 費 食 費 税 金 ・ 社 会 保 険 料 介 護 費 光 熱 費 家 賃 交 際 費 ・ レ ジ ャ ー 費 住 宅 ロ ー ン の 返 済 子 ・ 孫 な ど の 養 育 費 子 ・ 孫 な ど に 残 し た い の で 使 え な い

2

2

年金制度に対する考え方

公的年金では安心できない-9割

退職後の生活への不安は公的年金への不安からも来ていると思われる。公的年金をどう思うかを尋 ねたところ、「安心できない・不安だ」と回答したのが88.9%となり、「安心できる」(6.6%)を大幅に上 回った。ところで、現在の公的年金制度の理解度を尋ねる設問も行って、この結果と公的年金への 評価をクロス分析したが、「よく理解している」、「だいたい理解している」と回答した人で「安心できる」 と回答したのが9.9%に上昇したが、「安心できない・不安だ」と回答した人は88.8%と減っていない。 「わからない」と回答した人が減っただけであった。結果、公的年金制度を理解できていても、9割が 安心できないと見ている。 図6:公的年金をどう評価するか 1.6 1.0 5.8 7.8 4.9 5.1 7.3 5.1 4.8 3.7 7.1 35.9 32.4 33.3 37.5 45.8 31.7 29.7 30.9 35.3 53.0 50.3 56.7 53.6 43.8 54.2 58.9 62.8 54.3 4.4 7.9 4.3 3.2 2.1 8.0 6.2 2.3 0.8 0.4 0.6 0.4 0.5 0.9 0.8 2.8 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) とても安心できる まあまあ安心できる あまり安心できない 不安だ わからない 図7:公的年金の不安な点は? Q12.現在の公的年金制度の心配ポイント/安心できないベース 公的年金の財源は そのうち枯渇すると 思っているから 給付額引き下げや 支給開始年齢引き 上げが実施されると 思うから 現役世代が負担額 に耐え切れないと 思っているから 景気の低迷が今後 も続き運用面でも不 安が多いと思ってい るから 国も面倒見切れなく なると思っているか ら 何となく心配である 全体(n=9764) 50 47 31 22 13 5 男性20代(n=1157) 51 38 32 23 15 7 男性30代(n=1944) 56 42 30 21 15 5 男性40代(n=1891) 50 49 32 21 11 4 男性50代(n=1880) 41 57 35 24 8 3 女性20代(n=915) 55 36 26 24 15 10 女性30代(n=689) 55 45 27 24 14 6 女性40代(n=704) 52 49 30 20 15 4 女性50代(n=584) 47 52 34 24 11 3 性 ・ 年 代 別 全体に比べて10pt以上高い 全体に比べて5pt以上高い 50 47 31 22 13 5 0% 10% 20% 30% 40% 50% 60% 全体(n=9764)不安と見ている理由としては、「財源がそのうち枯渇する」(複数回答、50.2%)、そのため「給付の引 き下げ・支給開始年齢の引き上げがある」(46.5%)を挙げている。一方、「公的年金は安心」する方 は、「景気が回復すれば運用で資産が増加する」(29.2%)と見ていることが背景にある。 2009年から「ねんきん定期便」が送付されるようになり、サラリーマン1万人アンケートの回答者では 80.0%がこれを受け取っていた。しかし、それでも自身の年金受給額がいくらかを知っている人は 「だいたい知っている」を含めても52.0%に留まっている。 今回の「ねんきん定期便」では、50歳未満の方には加入実績に応じた年金見込み額、50歳以上の 方には現状の制度に引き続き加入した場合の年金見込み額が記載されている。それにもかかわら ず、約半数の方が年金額を知らないと回答している。ただ、「ねんきん定期便」を受け取ったと回答し た8,786名のうち、年金の額を「よく知っている」人は9.3%、「だいたい知っている」が49.1%で、「受 け取っていない」1256名では「良く知っている」2.9%、「だいたい知っている」33.1%と比べると、「ね んきん定期便」の効果は十分あったといえる。また年代別にこの認知度(「よく知っている」と「だいた い知っている」の合計)を見ると、20代は36.9%、30代は47.3%、40代は54.2%、50代は68.5%と年 代別に認知度が高まっており、若年層は記載されている金額が実際受給できる水準だとは思ってい ないのかもしれない。 図8:公的年金の給付額を知っていますか 7.8 8.0 6.9 6.5 12.6 3.2 5.4 6.0 11.7 44.2 32.3 42.2 46.8 56.0 29.3 36.8 50.7 56.6 47.9 59.7 50.9 46.7 31.4 67.5 57.8 43.4 31.7 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) よく知っている だいたい知っている 知らない また、年金受給の見込み額を知っていると回答した52.0%の方に、それで生活するに十分かを尋ね たところ、「かなり生活が苦しくなる」42.0%、「生活できない」42.6%と回答している。年金の受給額が 想定できないことも然ることながら、知った年金受給額で生活できないと84.6%が認識するのも大変 な事態である。

図9:退職後の公的年金の金額についてどう思いますか(給付額を知っている人) 0.9 2.1 1.0 0.5 0.8 2.0 0.9 0.5 0.4 11.8 15.8 12.7 12.5 11.9 10.7 8.2 6.8 10.3 42.0 40.2 42.1 44.9 47.2 39.6 34.5 33.8 35.5 42.6 36.2 40.6 39.8 39.0 43.1 52.7 56.8 52.6 2.7 5.7 3.5 2.4 1.1 4.6 3.7 2.1 1.1 0% 20% 40% 60% 80% 100% 全体(n=5714) 男性20代(n=564) 男性30代(n=1061) 男性40代(n=1106) 男性50代(n=1438) 女性20代(n=346) 女性30代(n=328) 女性40代(n=426) 女性50代(n=445) 公的年金からの給付だけで十分生活できる水準だと思う 公的年金からの給付だけで何とか生活できる水準だと思う 公的年金からの給付だけではかなり生活が苦しくなる水準だと思う 公的年金からの給付だけでは生活できない水準だと思う よく分からないのでイメージできない

3

3

退職後の生活資金の準備状況

退職後、公的年金以外に3000万円必要。でも7割がそれを準備できない

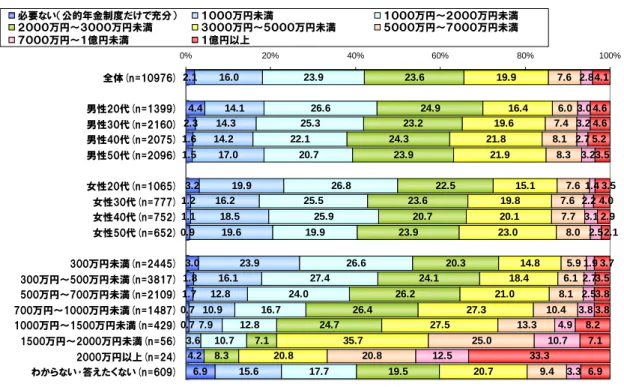

年金受給額を知っているサラリーマンのうち84.6%が「それでは生活できない」と考えているならば、 それ以外にどれくらいの退職後の生活費が必要と考えているのかも重要だ。選択肢にはレンジを設 けたので、そのレンジの中央値を使って全体の平均を算出してみると、公的年金以外に退職後の生 活資金として必要な額は2989万円となった。過去、フィデリティ退職・投資教育研究所では、いくつ かのアンケートを行ったが、概ね3000万円程度必要という意見が多く、今回も同様の回答となった。 年齢別にほとんど差はなく、女性の方が若干低めではあるがそれほどの差はない。年収別には、大 きな差があり、年収300万円以下では2,554万円、300-500万円では2,830万円、500-700万円では 3,048万円、700-1000万円で3,441万円、1000-1500万円では4,101万円となった。よく「退職後に 必要な生活費は月額35万円」といった一律でその金額を議論することがあるが、この数字を見るとや はり、年収(現役時代の生活レベル)によって、必要と考える退職後の生活費が相当違っていることが わかり、それを前提に退職後のライフプランを立てておく必要がある。図10:退職後に必要となる生活資金の総額は(公的年金を除く) 2.1 4.4 2.3 1.6 1.5 3.2 1.2 1.1 0.9 3.0 1.8 1.7 0.7 0.7 4.2 6.9 16.0 14.1 14.3 14.2 17.0 19.9 16.2 18.5 19.6 23.9 16.1 12.8 10.9 7.9 3.6 15.6 23.9 26.6 25.3 22.1 20.7 26.8 25.5 25.9 19.9 26.6 27.4 24.0 16.7 12.8 10.7 17.7 23.6 24.9 23.2 24.3 23.9 22.5 23.6 20.7 23.9 20.3 24.1 26.2 26.4 24.7 7.1 8.3 19.5 19.9 16.4 19.6 21.8 21.9 15.1 19.8 20.1 23.0 14.8 18.4 21.0 27.3 27.5 35.7 20.8 20.7 7.6 6.0 7.4 8.1 8.3 7.6 7.6 7.7 8.0 5.9 6.1 8.1 10.4 13.3 25.0 20.8 9.4 2.8 3.0 3.2 2.7 3.2 1.4 2.2 3.1 2.5 1.9 2.7 2.5 3.8 4.9 10.7 12.5 3.3 4.1 4.6 4.6 5.2 3.5 3.5 3.8 3.8 8.2 7.1 33.3 6.9 3.7 3.5 4.0 2.9 2.1 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 必要ない(公的年金制度だけで充分) 1000万円未満 1000万円~2000万円未満 2000万円~3000万円未満 3000万円~5000万円未満 5000万円~7000万円未満 7000万円~1億円未満 1億円以上 その資金のうち、現状でどれくらい用意できているかも訊いた。平均で516万円となったが、レンジで 見ると、「まったく準備できていない(0円)」が44.3%もあり、20歳代男性ではこの比率は58.2%に達す る。50歳代ではさすがに27.3%にまで減るが、それでも4人にひとり以上がまったく準備できていな いわけだ。年収も影響はあり、年収300万円以下では57.1%が「まったく準備できていない」としてい る。結果として、67.9%が「必要と思われる資産を準備できないと思う」と回答している。 図11:退職後の生活用として準備している資金は 44.3 57.5 51.3 40.3 27.7 59.2 54.1 41.1 26.1 57.1 48.3 37.9 27.4 17.5 21.4 25.0 52.2 13.7 16.7 15.2 13.3 10.5 17.3 12.1 12.9 11.2 18.4 16.2 11.8 7.3 3.7 3.6 10.3 17.1 12.9 16.5 18.1 18.9 14.8 17.0 19.1 19.8 14.2 17.8 20.1 18.6 12.6 7.1 14.1 11.7 5.3 8.8 13.1 19.1 4.0 9.5 14.2 18.6 5.9 9.0 16.2 20.2 19.8 12.5 8.3 9.5 6.7 3.1 4.4 8.1 11.5 4.0 7.0 12.0 2.5 4.5 8.1 13.6 19.8 17.9 12.5 5.6 3.2 3.7 5.5 2.3 6.1 2.4 2.7 6.6 11.4 7.1 4.6 3.8 3.1 4.4 7.2 7.1 25.0 3.0 3.2 7.9 23.2 25.0 4.2 2.3 2.2 2.0 2.0 2.1 2.3 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 0円(まったく準備していない) 100万円未満 100万円~500万円未満 500万円~1000万円未満 1000万円~2000万円未満 2000万円~3000万円未満 3000万円~5000万円未満 5000万円以上 (注)2.0%未満の数値は削除してあります

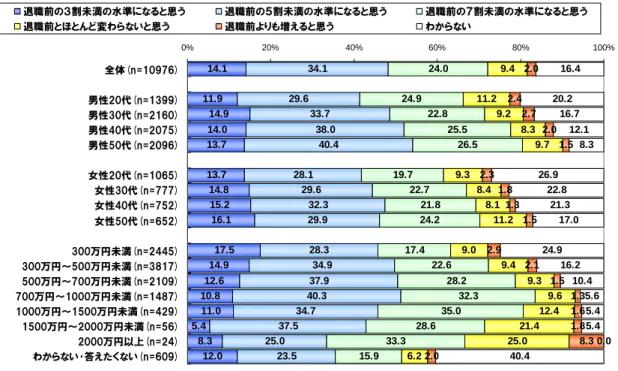

必要額と、準備額を使って準備度合いを推計することができる。すなわち、各年齢や年収のレンジ 別に必要額で準備額を割り算することによって、準備度合いが計算されるわけだ。全体のデータか ら準備度合いの平均値を計算すると22.6%となった。必要と考えている金額の5分の1ほどしか用 意できていないということだ。ただ、44.3%が「まったく準備できていない(0円)」との回答なので、こ れが全体の統計を相当引き下げていると思われる。そのため、これを除いた(必要額0円と回答した 方も除いている)6,031名のサラリーマンを対象に計算すると、平均で41.2%となる。このベースで、 年齢別にみると、30歳代男性で33.5%、50歳代男性では51.3%である。 フィデリティ退職・投資教育研究所では現役時代の退職後年収の準備度合いを表す「フィデリティ退 職準備指数」を算出している。2009年のデータでは47%で、2年前と変わっていなかったが、これと ほぼ整合するデータとなった(*)。 (*)フィデリティ退職準備指数は、現役世代の退職直前年収と退職直前時点での資産総額をそれぞれ推計 して算出するため、今回のアンケートの結果(現時点での資産額と必要額の比較)とは方法が違っている。 詳しくは、フィデリティ退職・投資教育研究所“Viewpoint 2009”2009年10月を参照。 図12:必要額と準備額からみる退職準備度 (人、%) 対象総数 準備率 対象総数 準備率 10,976 22.6 6,031 41.2 20代 2,464 14.8 996 36.7 男性 1,399 17.5 574 42.7 女性 1,065 11.3 422 28.6 30代 2,937 15.2 1,392 32.0 男性 2,160 16.1 1,038 33.5 女性 777 12.6 354 27.7 40代 2,827 22.2 1,662 37.7 男性 2,075 21.9 1,224 37.1 女性 752 23.0 438 39.5 50代 2,748 38.0 1,981 52.7 男性 2,096 36.8 1,504 51.3 女性 652 41.7 477 57.0 会社役員・経営者 421 37.6 274 57.8 会社員 9,424 21.3 5,065 39.5 公務員 1,057 29.0 647 47.4 その他 74 19.4 45 32.0 職 業 別 職 業 別 全体ベース 準備額のある人のみ 全体 (注)準備額のある人のみのデータは必要額が0円(公的年金だけで十分) とまったく準備できていない(0%)を除いたベースで計算している。 ところで、退職後の生活費がどれくらいになると想定しているかも大切である。サラリーマン1万人の 平均必要資金額はおおむね3000万円であったが、これはどういった生活水準を前提に想定してい るかで、本当にこの必要額で十分なのかどうかが吟味されるべきだからである。この点に関しては、 「退職の前後で生活費の水準はどう変わると思いますか」との設問で訊いている。結果は、「退職前 の3割未満の水準になる」が14.1%、「同5割未満になる(3割以上、5割未満)」が34.1%となり、約半 数が退職前の半分以下の生活費になると想定している。

図13:退職の前後で生活費の水準はどう変化すると思いますか 14.1 11.9 14.9 14.0 13.7 13.7 14.8 15.2 16.1 17.5 14.9 12.6 10.8 11.0 5.4 8.3 12.0 34.1 29.6 33.7 38.0 40.4 28.1 29.6 32.3 29.9 28.3 34.9 37.9 40.3 34.7 37.5 25.0 23.5 24.0 24.9 22.8 25.5 26.5 19.7 22.7 21.8 24.2 17.4 22.6 28.2 32.3 35.0 28.6 33.3 15.9 9.4 11.2 9.2 8.3 9.7 9.3 8.4 8.1 11.2 9.0 9.4 9.3 9.6 12.4 21.4 25.0 6.2 2.0 2.4 2.7 2.0 1.5 2.3 1.8 1.3 1.5 2.9 2.1 1.5 1.3 1.6 1.8 8.3 2.0 16.4 20.2 16.7 12.1 8.3 26.9 22.8 21.3 17.0 24.9 16.2 10.4 5.6 5.4 5.4 0.0 40.4 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 退職前の3割未満の水準になると思う 退職前の5割未満の水準になると思う 退職前の7割未満の水準になると思う 退職前とほとんど変わらないと思う 退職前よりも増えると思う わからない ところが、フィデリティ退職・投資教育研究所が、家計調査を元に推計した65歳以上の生活費は50 歳代後半の生活費の68%であった(目標代替率*)。とすると、約半数は実際よりも低い水準での生 活費を想定していることになり、前述の準備度合い41.2%も過大評価となっている懸念がある。 (*)フィデリティ退職・投資教育研究所が算出する目標代替率とは、家計調査を元に世帯主が55-59歳世帯 の月額生活費と65歳以上の年金生活者の世帯の月額支出をある一定の方式で比較して算出する。詳しく は、フィデリティ退職・投資教育研究所“Viewpoint 2009”2009年10月を参照。

退職後資産を作り出すために何もしていない-4割

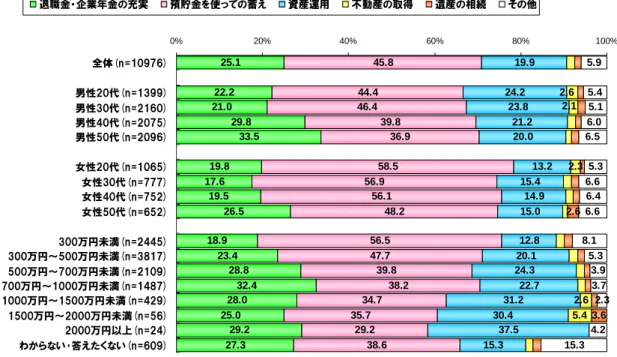

次に、必要資金額をつくり出すための対策を吟味する。まずは「退職後の必要資産を作り出すのに 重要だと思う方法は何ですか」との設問を用意した。最も多かった回答は全体の45.8%となった「預 貯金を使っての備え」である。現状の異常な低金利の下でも依然、預貯金への神話が根強いことが わかる。次が「退職金・企業年金の充実」25.1%、そして「資産運用」19.90%となった。 ただ、実際に退職後の資産形成として行っていることは何かを尋ねると、40.5%が「何もしていな い」と答え、37.5%が「計画的ではないができる範囲で貯蓄している」としている。意識を持って準備 をしているのは、22.0%に留まった(「積極的に資産運用をしている」8.1%と「計画的に貯蓄してい る」13.9%の合計)。なお、退職後に年金以外に必要な総額の水準と資産形成のために行っている こととをクロス分析すると、必要額が多い人ほど、意識を持って準備することが多くなる傾向が出た。図14:退職後の必要資産を作り出すのに重要だと思う方法はなんですか 25.1 22.2 21.0 29.8 33.5 19.8 17.6 19.5 26.5 18.9 23.4 28.8 32.4 28.0 25.0 29.2 27.3 45.8 44.4 46.4 39.8 36.9 58.5 56.9 56.1 48.2 56.5 47.7 39.8 38.2 34.7 35.7 29.2 38.6 19.9 24.2 23.8 21.2 20.0 13.2 15.4 14.9 15.0 12.8 20.1 24.3 22.7 31.2 30.4 37.5 15.3 2.3 5.4 2.6 3.6 5.9 5.4 5.1 6.0 6.5 5.3 6.6 6.4 6.6 8.1 5.3 3.9 3.7 2.3 4.2 15.3 2.1 2.6 2.6 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 退職金・企業年金の充実 預貯金を使っての蓄え 資産運用 不動産の取得 遺産の相続 その他 (注)2.0%未満の数値は削除してあります 図15:実際に退職後の資産形成として行っていることは何ですか 8.1 10.9 10.2 8.8 9.3 3.3 4.1 3.9 7.2 4.0 7.6 10.4 11.1 17.0 26.8 25.0 4.1 13.9 16.7 14.4 12.0 12.6 17.0 16.0 10.9 11.8 8.8 13.2 15.7 17.9 27.5 26.8 37.5 10.3 37.5 34.0 36.5 37.4 39.6 34.6 36.0 42.6 42.3 33.7 38.4 38.8 43.3 37.3 26.8 20.8 30.5 40.5 38.4 39.0 41.7 38.5 45.1 43.9 42.7 38.7 53.5 40.8 35.0 27.7 18.2 19.6 16.7 55.0 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 積極的に資産運用を行なっている 計画的に貯蓄をしている 計画的ではないができる範囲で貯蓄をしている 特に何もしていない

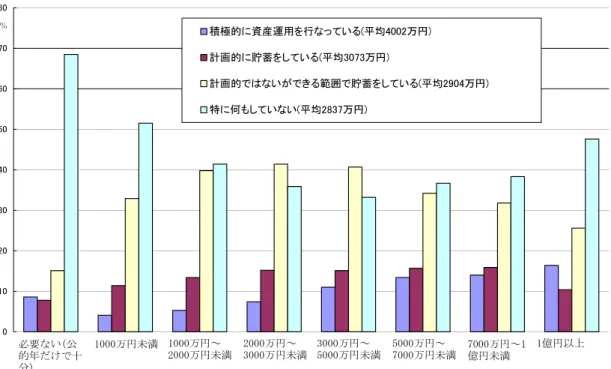

図16:退職後に必要な資金額と資産形成として行っていること 0 10 20 30 40 50 60 70 80 積極的に資産運用を行なっている(平均4002万円) 計画的に貯蓄をしている(平均3073万円) 計画的ではないができる範囲で貯蓄をしている(平均2904万円) 特に何もしていない(平均2837万円) 必要ない(公 的年だけで十 分) 1000万円~ 2000万円未満 1000万円未満 2000万円~ 3000万円未満 3000万円~ 5000万円未満 5000万円~ 7000万円未満 7000万円~1億円未満 1億円以上 % ところで、こうした資産形成のために国に期待するサポートは何かを聞いたところ(複数回答)、「雇用 の安定」57.4%、「預金金利の引き上げ」44.6%、「積立に対する補助」33.1%、「非課税貯蓄制度 の拡充」30.5%などが上位に挙がった。 やはり最近の経済情勢を反映して、雇用の安定が強く求 められていることがわかる。 図17:退職後の資金準備のために国に期待するサポートはどれですか(複数解答可) Q29.定年退職後の資産形成のために国や政府に期待するサポート 雇用の安定 預金金利の引き上げ 老後資産の 準備を目的 とした積立に 対する国から の補助金 非課税貯蓄 制度の拡充 金融機関の 健全性の向 上 投資優遇税 制の継続 モデルケース ごとに準備し ておくべき資 金水準を試 算して公表す る 生前贈与の 税制優遇措 置の拡充 投資に関す る教育の実 施 他国との社 会保障協定 の拡充 その他 全体(n=10976) 57.4 44.6 33.1 30.5 17.0 16.8 13.8 11.8 9.4 7.4 7.0 男性20代(n=1399) 50.7 46.7 25.4 27.2 17.7 19.3 13.3 11.2 13.7 6.9 7.7 男性30代(n=2160) 53.6 43.6 30.2 29.5 16.7 21.1 13.6 13.1 11.7 7.7 8.5 男性40代(n=2075) 54.7 40.8 34.6 35.1 16.1 18.8 13.8 12.3 7.7 6.6 7.4 男性50代(n=2096) 58.4 39.9 36.1 36.4 15.7 19.2 12.5 12.0 6.9 7.1 5.2 女性20代(n=1065) 65.3 52.1 32.4 20.2 18.0 8.7 16.5 8.1 10.1 7.2 6.9 女性30代(n=777) 62.4 51.7 32.6 25.0 17.5 9.0 16.2 11.5 9.0 9.1 7.2 女性40代(n=752) 64.8 48.9 39.4 29.8 19.9 10.0 13.7 12.4 7.4 9.4 6.1 女性50代(n=652) 62.4 45.4 39.6 31.7 18.3 13.5 11.8 12.1 7.1 7.5 6.1 300万円未満(n=2445) 66.4 46.1 33.5 24.3 16.1 10.0 12.8 10.4 7.6 8.7 8.0 300万円~500万円未満(n=3817) 58.5 45.0 33.0 28.3 16.9 15.8 14.4 12.1 10.0 8.0 7.0 500万円~700万円未満(n=2109) 51.8 44.1 32.3 34.4 16.8 19.8 13.6 11.6 9.7 6.6 6.1 700万円~1000万円未満(n=1487) 51.5 43.5 35.8 38.9 18.5 22.4 14.3 12.7 9.8 6.0 4.4 1000万円~1500万円未満(n=429) 47.3 41.7 32.9 40.3 20.5 32.2 15.6 15.9 11.0 4.7 4.9 1500万円~2000万円未満(n=56) 57.1 42.9 39.3 41.1 16.1 33.9 10.7 16.1 7.1 8.9 0.0 2000万円以上(n=24) 41.7 33.3 20.8 41.7 29.2 37.5 12.5 25.0 16.7 4.2 8.3 わからない・答えたくない(n=609) 56.2 43.3 28.1 26.6 16.1 13.0 12.0 10.7 9.5 7.2 14.9 性 ・ 年 代 別 年 収 別 全体に比べて10pt以上高い 全体に比べて5pt以上高い 57.4 44.6 33.1 30.5 17.0 16.8 13.8 11.8 9.4 7.4 7.0 0% 10% 20% 30% 40% 50% 60% 70% 全体(n=10976)

4

4

投資に対する考え方

投資しているのは3人にひとり。年末日経平均予想は10,122円

最後は、投資に関するリテラシー、投資に対する考え方などを訊いた。まず「投資という言葉のイメー ジ」では、「前向き」、「楽しい」、「儲け」、「明るい」、「リスク」、「ギャンブル」、「損失」、「怖い」の8つの言 葉から最も適切だと思う言葉をひとつ選んでもらった。結果は「リスク」が50.8%と圧倒的なトップとな った。ただ、年齢別にみると若い人の方が若干「リスク」と考える比率は低く(20歳代は46.0%、50歳 代54.6%)、男女比では若干女性のほうが高い程度(各年代で4-5ポイント女性のほうが高い)。また 年収別にみると、「リスク」と答える人はいずれの階層も50%前後でほとんど差がない。ただ、「前向 き」、「楽しい」、「もうけ」、「明るい」といった前向きな印象を持っている比率が、年収300万円以下で は17.8%だが、年収が上がるにつれて徐々に上がって1000-1500万円では35.7%となっている。 図18:投資という言葉を聴いて感じるイメージは 7.3 10.6 7.7 6.6 8.3 4.0 5.4 5.7 6.9 4.7 7.3 7.8 8.9 14.9 25.0 16.7 4.6 2.1 4.1 2.6 1.6 1.4 2.3 1.5 1.1 1.1 1.1 2.4 2.5 2.0 4.2 7.1 8.3 1.0 12.8 17.5 15.0 12.2 11.0 14.4 9.7 8.4 10.0 11.5 13.4 12.8 13.4 16.1 16.1 16.7 11.3 0.6 0.6 1.0 0.6 0.4 1.2 0.1 0.5 0.0 0.5 0.6 0.5 0.9 0.5 1.8 4.2 1.0 50.8 43.7 47.7 51.0 53.7 49.1 56.0 56.0 57.5 49.7 50.2 52.8 54.1 49.4 39.3 45.8 46.3 14.9 14.9 16.7 16.6 13.9 14.7 14.4 12.1 11.2 16.9 15.3 14.4 11.9 8.9 8.9 8.3 18.7 6.2 4.5 5.2 6.7 7.4 5.7 5.7 8.1 7.1 7.3 6.1 6.0 5.4 3.7 0.0 0.0 8.0 5.2 4.2 4.0 4.6 3.9 8.5 7.2 8.1 6.3 8.3 4.8 3.3 3.4 2.3 1.8 0.0 9.0 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 前向き 楽しい 儲け 明るい リスク ギャンブル 損失 怖い サラリーマン1万人の中で実際投資を行っているのは34.0%、3人にひとりいることがわかった。投 資を行っている人と行っていない人で、上記の「投資という言葉のイメージで大きな差が出たのは、 「前向き」と「ギャンブル」。「前向き」は投資を行っている人では16.0%、しない人では3.3%と10ポイ ント以上の差がついた。「ギャンブル」は、8.2%と18.4%で逆に10ポイント以上の差をつけて投資を していない人の比率が高い。次に具体的に保有している投資商品を訊いた。その結果は、従来の調査でも必ず6-7割の保有率 に達する日本株が今回も73.7%を占め、圧倒的なトップとなった。そのほか日本株投信が21.8%、 外国株投信が20.1%、外貨預金が19.3%、最近人気の毎月分配型投信が16.5%といった順だ。年 齢、性別、年収別の特徴としては、高齢男性の日本株保有比率が高い、外国為替証拠金取引は若 い男性の保有比率が高い、毎月分配型投信は高齢女性の比率が高い、いずれも年収の高い人ほ ど保有比率が高いうえ、多くの種類を保有していることも伺える。 図19:現在保有している投資商品は何ですか(すべて記入) Q36.現在保有している投資商品/投資しているベース 日本の 株式 日本株に 投資する 投資信託 外国株に 投資する 投資信託 外貨預金 毎月分配 型の投資 信託 外国為替 証拠金取 引(FX) 日本の 債券 その他の 投資信託 外国の 債券 外国の 株式 不動産 変額年金 その他 全体(n=3727) 73.7 21.8 20.1 19.3 16.5 15.6 12.7 8.6 7.5 7.4 4.5 2.9 4.3 男性20代(n=473) 66.0 22.2 20.9 23.7 14.4 25.2 12.1 7.2 6.6 6.3 3.2 1.9 5.1 男性30代(n=842) 73.5 22.1 21.6 19.0 16.2 22.8 11.6 8.8 6.1 7.2 2.5 2.0 4.6 男性40代(n=786) 79.6 21.9 20.6 15.4 13.7 15.0 12.2 8.3 6.9 9.2 5.2 1.7 4.8 男性50代(n=849) 82.8 21.7 17.3 16.5 13.8 11.0 12.5 7.5 8.0 6.8 6.9 3.3 4.0 女性20代(n=158) 55.1 18.4 18.4 27.2 19.6 8.2 12.7 6.3 6.3 8.9 1.3 1.9 2.5 女性30代(n=188) 58.5 21.3 21.8 26.6 22.3 11.7 15.4 12.2 9.0 8.0 3.2 2.7 5.3 女性40代(n=203) 66.0 19.2 17.2 22.2 21.7 7.9 13.3 8.4 8.9 5.9 2.0 4.9 2.0 女性50代(n=228) 67.5 25.0 23.2 21.9 30.7 4.4 18.0 14.5 13.2 6.6 9.2 10.1 3.9 300万円未満(n=435) 64.8 14.7 17.0 17.9 19.5 14.0 10.3 5.7 5.5 3.9 1.8 2.3 5.1 300万円~500万円未満(n=1189) 65.9 20.4 19.3 18.9 16.5 19.6 12.1 9.3 6.3 5.8 1.9 1.9 4.3 500万円~700万円未満(n=902) 75.7 21.5 19.6 17.8 15.6 17.0 10.1 7.3 7.4 7.8 3.8 3.5 5.4 700万円~1000万円未満(n=731) 84.1 26.5 22.7 19.6 16.6 10.9 15.5 9.0 8.9 7.9 6.7 3.6 3.0 1000万円~1500万円未満(n=270) 86.3 24.8 23.0 23.3 14.8 11.1 17.8 10.0 11.1 13.7 13.3 3.3 3.0 1500万円~2000万円未満(n=41) 80.5 43.9 26.8 39.0 26.8 19.5 19.5 22.0 17.1 24.4 19.5 4.9 2.4 2000万円以上(n=18) 72.2 55.6 50.0 44.4 16.7 22.2 38.9 22.2 16.7 27.8 22.2 11.1 0.0 わからない・答えたくない(n=141) 72.3 15.6 14.2 19.1 13.5 9.9 12.8 9.2 5.7 7.8 5.0 2.8 6.4 性 ・ 年 代 別 年 収 別 全体に比べて10pt以上高い 全体に比べて5pt以上高い 73.7 21.8 20.1 19.3 16.5 15.6 12.7 8.6 7.5 7.4 4.5 2.9 4.3 0% 10% 20% 30% 40% 50% 60% 70% 80% 全体(n=3727) 次に投資環境については、多くの方が日本株を保有していることもあって、短期的な見通しとの代わ りとして、2010年末の日経平均をどう見ているかを伺った。いずれもレンジを提示して選ぶようにした が、最も多かったのは10,000円以上12,000円未満で33.0%を占め、これがちょうど中央値でもあった。 また、各レンジの中央値を使って平均を求めると10,122円となった。どのデータも、現状の株価水準 (2月5日10,057円)から、ほとんど変動しないと見ている。 ちなみに、興味がないのでわからないと回答したのはわずか24.8%で、投資をしていないと回答した 人が66.0%いるなかで、実は投資はしていないが、日経平均の動向は気になるという方も意外に多 いのかもしれない。なお、この設問では、女性の関心の無さが非常に心配される。20歳代の女性で は50.9%が「興味がないのでわからない」と答え、女性の中では最も低い50歳代でも35.1%と高水 準だ。 また、現在投資している人(3,727人) と投資していない人(7,249人)に分けて、年末の日経平均予 測を分析すると、投資している人は10,000円~12,000円が最も多い価格帯で全体の平均は10,701 円となった。一方、投資していない人は弱気の見方が多く、最も多い価格帯は8,000円~10,000円 で、全体の平均は9,682円となった。

図20:2010 年末の日経平均予想 2.7 2.6 2.7 3.1 5.7 4.6 5.5 5.3 4.5 7.9 7.2 7.2 7.1 7.7 6.5 5.2 3.6 3.3 26.1 29.8 28.9 26.0 24.1 21.4 27.3 24.2 24.4 25.8 28.6 27.7 23.3 21.7 19.6 20.8 18.1 33.0 34.9 36.8 38.9 42.6 13.8 18.5 23.0 27.0 18.7 32.2 39.2 47.0 53.8 37.5 50.0 23.6 6.8 8.1 8.8 8.0 9.0 2.5 2.2 2.9 4.1 3.4 6.0 8.9 9.8 11.4 23.2 12.5 6.4 2.4 2.6 5.4 4.2 3.6 4.2 24.8 19.0 16.5 17.9 15.9 50.9 41.7 39.1 35.1 40.2 23.9 15.3 12.2 7.2 5.4 8.3 46.3 2.1 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 6000円未満 6000円以上~8000円未満 8000円以上~10000円未満 10000円以上~12000円未満 12000円以上~14000円未満 14000円以上~16000円未満 16000円以上~18000円未満 18000円以上~20000円未満 20000円以上 興味がないので分からない (注)2.0%未満の数値は削除してあります 一方、長期的な投資環境については「長期的な視点で見た場合、現在の投資環境をどう考えます か」との漠然とした設問だったが、「良い環境だと思う」と回答したのはわずか10.5%に留まり、54.7% が「あまり良い環境ではない」と回答している。短期的には、横ばい、長期的にもあまり良い環境では ないとの、悲観的な見方が多くなっている。 図21:長期的な視点で見た場合、現在の投資環境をどう考えますか 10.5 17.5 14.9 10.5 9.4 5.5 5.1 5.1 4.4 5.7 10.9 12.6 12.8 17.0 23.2 12.5 7.6 54.7 51.5 55.1 60.3 62.5 40.3 48.0 49.9 54.9 46.3 53.4 60.3 64.9 68.5 66.1 70.8 41.4 34.8 31.0 30.0 29.2 28.1 54.2 46.8 45.1 40.6 48.0 35.7 27.2 22.3 14.5 10.7 16.7 51.1 0% 20% 40% 60% 80% 100% 全体(n=10976) 男性20代(n=1399) 男性30代(n=2160) 男性40代(n=2075) 男性50代(n=2096) 女性20代(n=1065) 女性30代(n=777) 女性40代(n=752) 女性50代(n=652) 300万円未満(n=2445) 300万円~500万円未満(n=3817) 500万円~700万円未満(n=2109) 700万円~1000万円未満(n=1487) 1000万円~1500万円未満(n=429) 1500万円~2000万円未満(n=56) 2000万円以上(n=24) わからない・答えたくない(n=609) 良い環境だと思う あまり良い環境ではないと思う よく分からない

最後に、投資に関するリテラシーを訊く設問として、投資教育ではよく言及する「長期投資」、「分散 投資」、「時間分散」の3つに関して、それぞれ有効であると思うか否かを訊いた。「長期投資」では有 効40.7%、有効でない12.8%、わからない46.5%となり、「分散投資」では有効46.5%、有効ではな い9.2%、わからない44.3%となった。この二つは、投資教育ではセットで議論されることから、類似し た結果となったのではないだろうか。ただ、「わからない」と回答する人が4割以上いることを考えると 投資教育としてはまだまだやる必要が高そうだ。 一方、ドルコスト平均法とか、積立投信といった「時間分散」に関しては、有効24.0%、有効でない 13.5%、わからない62.5%と大幅に「わからない」との回答が多くなった。この点はまだ十分に認知さ れていないものだが、特に現役世代にとっては大切な資産形成の方法だけに認知度合いが低いこ とは大きな課題といえそうだ。 図22:「長期投資」、「分散投資」、「時間分散」の認識度 9.2% 46.5% 44.3% 分散投資 12.8% 46.5% 40.7% 長期投資 13.5% 24.0% 62.5% 有効である 有効ではない わからない 時間分散 (注)各設問とも回答者数は10,967人

5

5

地域別特性

今回のアンケートは、回答者数が1万人を上回ったことからエリア別にも分析がある程度可能になっ た。ここでは、十分なデータが揃っていること、エリアの特性が出ているとみられるものだけを抽出し て、紹介する。なお、年収と保有資産額は以下の通り。 図23:エリア別の回答者の年収と保有資産額 年収 回答者数(人) 300万円 未満 (%) 300万円 ~500万 円未満 (%) 500万円 ~700万 円未満 (%) 700万円 ~1000万 円未満 (%) 1000万円 ~1500万 円未満 (%) 1500万円 ~2000万 円未満 (%) 2000万円 以上 (%) わからな い・答えたく ない (%) 平均(万円) 全体 10976 22.3 34.8 19.2 13.5 3.9 0.5 0.2 5.5 493.0 【エリア別】 首都圏(東京・千葉・埼玉・神奈川) 3280 14.6 32.4 21.1 17.1 7.1 0.9 0.4 6.4 573.8 中部圏(愛知・岐阜・三重) 1045 20.5 34.5 22.8 13.9 4 0.3 0.3 3.7 504.0 関西(大阪・兵庫・京都) 1537 20.9 34.4 21.3 13.9 2.9 0.7 0.1 5.9 494.4 福岡 552 28.4 34.8 17.4 11.6 2 - - 5.8 434.8 その他エリア 4562 27.9 36.7 16.6 11 2.1 0.3 0.1 5.2 439.7 保有資産 回答者数(人) 100万円 未満 (%) 100万円 ~500万 円未満 (%) 500万円 ~1000万 円未満 (%) 1000万円 ~2000万 円未満 (%) 2000万円 ~3000万 円未満 (%) 3000万円 ~5000万 円未満 (%) 5000万円 以上 (%) わからな い・答えたく ない (%) 平均(万円) 全体 10976 19.2 25.6 15.6 8.9 3.9 2.1 1.9 22.7 861.3 【エリア別】 首都圏(東京・千葉・埼玉・神奈川) 3280 18.1 23.6 16.5 10.3 5.2 2.6 2.4 21.4 982.8 中部圏(愛知・岐阜・三重) 1045 15.1 26.6 16.5 10 4.8 2.4 2.4 22.3 971.4 関西(大阪・兵庫・京都) 1537 18.3 27.1 14.8 9.2 3.3 2.3 2.1 22.9 870.8 福岡 552 25.7 27.7 15.2 6.2 1.8 2 0.4 21 575.7 その他エリア 4562 20.5 26 15.2 7.9 3.2 1.7 1.6 23.9 778.0中部圏(愛知、三重、岐阜) : 投資信託より株

退職後の生活への不安感で格差が出たのは現在の高齢者の生活と比べると自分の退職後の生活 の方が悪くなっていると回答した比率。退職のイメージや現在の自分の生活との比較観では、大きな 差が出なかったことからすると、現在の高齢者が良い生活をしているとの認識が強いのかもしれない。 また、公的年金への理解度が低いとの自己評価が相対的に高いことも、こうした点の背景にあるの かもしれない。 投資商品での特徴は、投資信託(日本株投資信託、外国株投資信託)の比率が相対的に低く、その 分、日本株、外国株に直接投資する姿勢が強いようだ。ただ、毎月分配型投信への嗜好は全体と比 べて低くない。関西圏(大阪、兵庫、京都) : 退職後の準備度合いが低い。毎月分配型に人気

他のエリアとの違いが出たのは、退職後の生活資金の準備度合い。退職後の生活のために準備で きている金額(577万円)を必要と想定する資金総額(3091万円)で割った比率は、40%を下回ってい る。前者の数値は相対的には高いものだが、内容を精査すると5000万円以上準備できているとの回 答が多めで、これが平均を引き上げている。そのため、実質的には、全国平均と比べて低い準備率 に留まっているようだ。 投資商品では外貨預金、外国債券の比率が相対的に高く、また毎月分配型投信への嗜好も高い。福岡 : 投資に対する積極姿勢が不足

退職後の生活への懸念は高いが、それに備える準備が不十分である事が特徴となっている。特に、 準備額0円の回答者が5割を超え、準備できている金額を必要生活費総額で割った準備度合いは 36.6%と平均を5ポイント近くも下回る水準で、かなりの準備遅れが懸念される。投資を行っている比 率が低いほか、資産形成への積極性、計画性も平均を下回っており、投資に対するイメージ、投資 のリテラシーでも、全国平均を下回っている。 保有している投資商品での特徴は、全体的にどの商品をとっても平均を下回っており、この点では 大きな課題といえる。特に株式の保有比率は日本株、外国株とも低く、投資信託も保有比率は低い。 相対的に全国レベルに近いものは債券の保有と外為証拠金取引。もう少し投資に対する前向きさが 必要になると思われる。 図24:エリア別の特徴 (単位:%) 特徴のあった項目 (回答総数) 全体 (10,976) 首都圏 (3,280) 中部圏 (1,045) 関西圏 (1,537) 福岡 (552) 現在の高齢者と比べた自分の生活程度が 悪くなっている 70.0 67.2 74.5 68.2 72.3 公的年金制度を理解していると思う 49.8 52.0 46.0 50.2 48.7 公的年金以外に生活に必要な資金(平均、万円) 2,989 3,362 3,020 3,091 2,654 現在準備できている資金(平均、万円) 516 648 531 577 397 準備額0円の回答者比率 44.3 41.7 45.6 41.4 51.4 準備度合いの平均値 41.2 44.8 44.5 39.7 36.6 資産形成に積極的/計画的 22.0 25.6 24.5 22.4 18.3 投資に対するイメージ(「前向き」、「楽しい」、「儲 け」、「明るい」の合計) 22.8 24.6 23.7 23.5 19.0 2010年末日経平均予測(円) 10,122 10,232 10,164 10,185 10,024 投資家比率 34.0 38.9 37.9 36.2 27.4 長期投資 40.7 45.5 44.5 41.2 36.1 分散投資 46.5 50.2 51.0 46.3 42.2 有効である 時間分散 24.0 27.4 23.7 22.7 20.8 図25:エリア別の保有投資商品 (単位:%) 保有投資商品 (回答者数) 全国 (3,727) 首都圏 (1,275) 中部圏 (396) 関西圏 (557) 福岡 (151) 日本の株式 73.7 77.5 78.8 76.5 68.2 外国の株式 7.4 9.5 9.1 6.1 3.3 外貨預金 19.3 21.5 16.4 23.5 18.5 日本の債券 12.7 13.8 12.6 12.6 10.6 外国の債券 7.5 7.8 8.8 9.9 7.3 日本株に投資する投資信託 21.8 22.7 18.7 23.3 12.6 外国株に投資する投資信託 20.1 20.5 16.9 21.5 14.6 毎月分配型の投資信託 16.5 14.0 15.9 17.4 13.9 その他の投資信託 8.6 9.4 8.6 5.9 6.0 外国為替証拠金取引(FX) 15.6 15.6 17.9 14.9 14.6 不動産 4.5 6.4 3.8 3.6 2.6 変額年金 2.9 3.5 2.8 2.5 2.6重要情報 • 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負 うものではありません。 • 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがありま す。また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。 • 当資料に記載されている個別の銘柄・企業名については、あくまでも参考として申し述べたものであり、その銘柄又は 企業の株式等の売買を推奨するものではありません。 • FIL Limited およびFMR LLCとそれらの関連会社のネットワークを総称して「フィデリティ」ということがあります。 • 当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断で の使用・複製は固くお断りいたします。 • 投資信託のお申し込みに関しては、下記の点をご理解いただき、投資の判断はお客様自身の責任においてなさいま すようお願い申し上げます。なお、当社は投資信託の販売について投資家の方の契約の相手方とはなりません。 • 投資信託は、預金または保険契約でないため、預金保険および保険契約者保護機構の保護の対象にはなりませ ん。 • 販売会社が登録金融機関の場合、証券会社と異なり、投資者保護基金に加入しておりません。 • 投資信託は、金融機関の預貯金と異なり、元本および利息の保証はありません。 • 投資信託は、国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当 該資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客 様のご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資 制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論 見書や契約締結前交付書面を良くご覧下さい。 • ご投資頂くお客様には以下の費用をご負担いただきます。 • 申込時に直接ご負担いただく費用: 申込手数料 上限 3.675%(消費税等相当額抜き3.5%) • 換金時に直接ご負担いただく費用: 信託財産留保金 上限 1% • 投資信託の保有期間中に間接的にご負担いただく費用: 信託報酬 上限 年率2.0265%(消費税等相当額抜き 1.93%) • その他費用: 上記以外に保有期間等に応じてご負担頂く費用があります。目論見書、契約締結前交付書面等でご 確認ください。 ご注意)上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。 費用の料率につきましては、フィデリティ投信が運用するすべての公募投資信託のうち、徴収する夫々の費用におけ る最高の料率を記載しておりますが、当資料作成以降において変更となる場合があります。投資信託に係るリスクや 費用は、夫々の投資信託により異なりますので、ご投資をされる際には、事前に良く目論見書や契約締結前交付書 面をご覧下さい。 フィデリティ投信株式会社 金融商品取引業者 登録番号: 関東財務局長(金商)第 388 号 加入協会: 社団法人投資信託協会、社団法人日本証券投資顧問業協会 MK100319-2