ラバボー トによる企業評価モデルの検討

ASt

udyont

heVa

l

ua

t

i

o

nMo

de

lo

fRa

p

pa

po

r

t

(2006年 3月31日受理) Keywords:ラバポー ト,株主価値 ,キャ ッシュ ・フロー

橋

本

和

久

KazuhisaHashimoto要

約

企業価値 (あるい は株 主価値) は会計的利 益 に よ り推計す ることがで きる といわれ るこ とがある。 しか し, この点 に関 しては合 理 的根拠 がな く,市場 の株価決 定 メカニ ズ ムは,長期 の割 引キ ャ ッシュ ・フ ロー に したが ってい る と Rappaportは主張 してい る。本稿 では,2001年 にMauboussinとともに著 した著書 をもとに,Rappaportの企業評価モデル を とりあげ,キャ ッシュ ・フローの観点か らの株主価値 の推計方法 を考察 してい る01

.は

じ め に

株式市場の成熟 に ともない,「企業価値」あるいは 「株 主価値」 に対す る注 目が高まってきてい る。企業の経営 者等が, これ らに関 して言及す ることもよくあることで ある1。 RappaportandMauboussinは "ExpectationsInvesting: ReadingStockPricesforBetterReturns" を2001年 に 著 し た。彼 らは, この中で 「市場 自身の価格評価モデル であ る割 引 キ ャ ッシュ ・フ ローモデル を一工夫 して利 用す る銘柄選択 プ ロセス2」である期待投資 (Expectations lnvesting)を提 唱 し,期待投資 を実践す るプ ロセスで 株 主価 値 の推 計 モデル につ い て述 べ てい る。 本 稿 は, Rappaportの主張す る株 主価値 の推 計モデル3を考察す ることを 目的 としてい る。 同著の構成 は,第1章で短期的利益 (会計的利益)や 株価収益率に焦点 を合 わせ る伝統的な分析 がなぜ 間違 っ た企業価値 の推計 を行 うかを検討 し,彼 らの提唱す る期 待投資の優位性 を説 明 してい る。続 いて,第 2章か ら第 4章 を第 Ⅰ部 として,期待投資 を実践す るのに必要な手 法 について解説 されてい る。第2章では,株式市場 の期 待 が企業の長期 キャ ッシュ ・フロー に基づいてい ること が示 され, どの よ うに株 主価値 が推計 され るのかが説 明 され る。Rappaportの企業評価 モデル を考 える上 で根幹 となる部分である。第3章では投資家が期待 の潜在 的原 因を理解す るための期待 のイ ンフラス トラクチャーが紹 介 され,第4章では期待 の変化 を正 しく読み取 るために 競争戦略のフ レームワー クが示 され てい る。 第 Ⅱ部 (第5章か ら第9章)では,期待投資の実行 プ ロセスが紹介 されている。期待投資のプ ロセスを3つの 段階に分 け,企業の現在 の株価 を正 当化す る市場 の期待 の推計方法 を第5章で,潜在 的な期待修正の機会 を確認 す る方法 を第6章で,投資の意思決定の基準 を第7章で 述べてい る。 また,第8章では企業 の不確実な将来の可 能性 の潜在価値 を リアルオプシ ョンによ り推計す る方法 について述べ られ,第9章では企業 を物的産業,サー ビ ス業,知的産業 に分類 した後, これ らのすべての企業 に 期待投資の手法が適合す るこ とが示 され る。 第Ⅲ部 (第10章か ら第12章)では,合併 ・買収, 自社 株 買い,イ ンセ ンテ ィブ報酬 といった企業の行 う3つの活動 について述べ られている。 これ らは,経営者が どの よ うな企業の見通 しを持っているかを理解す るのに有用 であ り,市場の期待 と比較す るための手がか りになるか らである。 このよ うに,RappaportandMaubussln [2001]は

了

期 待投資」を実際の証券投資で どのように活用す るか とい うことに焦点が合わせ られお り,qjJL的な課題は個別銘 柄の選択 にある。 しか しなが ら,本稿の 目的は前述の と お り,Rappaportの企業評価モデル を考えることにある。 したがって,本稿では,第1章 と第2章を中心に考察す ることにす る。第3章以降は,具体的な銘柄選択手法が 述べ られ,投資プロセスが紹介 されているか らである。 なお,企業の価値 (企業総体の価値)は株主価値 と負債 価値 によ り構成 され るが,本稿では株価 との関連性で価 値 を捉 えよ うとしているので,特に明示のない限 り 「企 業価値」 とい う言葉 を株主価値の意味で用いることとす る。2.期待投資のプロセス

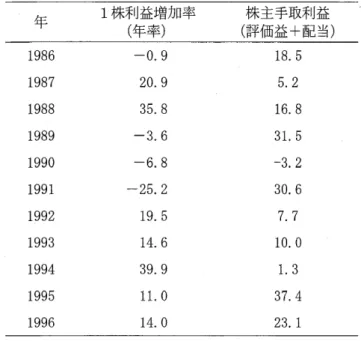

本章では,期待投資のプ ロセスを概観 し,Rappaport の企業評価モデルの基本的考え方 を検討す る。また,彼 らが会計的利益ではな くキャッシュ ・フローに着 目した 理 由についても考察す る。 企業価値 を推計す る方法には,配当割引モデル,割引 キャッシュ ・フローモデル,発生主義利益に基づ くモデ ル (例 えば残余利益モデル)な どが考えられ る。 これ ら の方法は,期間無限大で予測 され るときには同値の推計 をもた らすが,実際の予測には予測期間を限定す る必要 があるので,配当,キャッシュ ・フロー,発生主義利益 のいずれ に焦点を合わせ るかにより,推計数値は異なる。 Penman andSouglannis [1998] は, どのモデルが株価 との関連性が高いのかを1973年か ら1990年のアメ リカ企 業 をもとに実証分析 してお り,発生主義利益に基づ くモ デルの優位性 を示 している。 しか しなが ら,この結果 を そのまま受け入れてよいか とい う点に関 しては疑問がな くもない4。 RappaportandMaubussin [2001] の第1章では,こ の発生主義に基づ く利益 (短期的利益)や株価収益率に 焦点 を当て る分析 は,投資家が抱 く構造的な誤 りであ るとしている。株式投資のファン ドマネジャーは,その 投資スタイル により成長株に投資を行 うマネジャー とバ リュー株 に投資を行 うマネジャーに大別 され る。成長株 マネジャーは利益が急成長 しているが株価収益率 (PER) はあま り高 くない企業 に,バ リュ一株マネ ジャーはPER が低下 した優 良企業 に投資 しよ うとす る。成長株 マネ ジャーは市場が企業の成長力を十分に評価 していない と 思い,バ リュ一株マネジャーは市場が企業の価値 を過小 評価 していると思っているか らである。すなわち, どち らの場合 に しても,現在の市場期待は間違っていると認 識 している。 これに対 して,投資家の期待は多 くの場合正 しくない, と彼 らは主張す る5。 これは,投資家が期待の構造 を正 しく理解 していないか,期待をベ ンチマークと比較 して 評価 していないか らである。 投資家の抱 く構造的な誤 りの一つは,最初に述べた と お り,短期的利益 (会計的利益)に固執することである。 短期的利益は,市場の株式評価方法の代理指標 としては あま り適切ではない とい うのである。短期的利益が適切 ではない理 由として,次のよ うな理由をあげている6。 1.短期的利益には資本 コス トの負担が考慮 されてい ない。 2.短期的利益には企業の成長に必要な運転資本や固 定資本の増加が考慮 されていない。 3.短期的利益の計算には代替的方法が認められてい る。 株式市場の妥当なベンチマークインデ ックスを長期的 に上回るために必要なのは,市場期待を正 しく把握 して 期待修正を予想す る能力である。株価は投資家の全体的 な期待 を反映 してお り,投資家の抱いている期待が集積 している情報である。 したがって,現在の株価か ら市場 期待 を把握す ることにより,これか らの変化 を理解す る 役立ちとなると彼 らは主張す るのである。 ここで,市場 自身の価格期待評価モデルは,短期的利 益に基づ くモデルではな く割引キャッシュ ・フローモデ ルであることを彼 らは強調 している。この点については, 図表1に示 した,S&P500社 の1株 当 り利益 (EPS) と株 主の手取利益の比較表でも,短期的利益が企業の価値 を表 していない ことが分 か る。 図表1:1株利益と株主の手取り利益額S&P500社 (1986年-1996年) 午 1株利益増加 率 株 主手取利益 (年率) (評価益 +配 当) 6 7 8 9 8 8 8 8 9 9 9 9 日 H H H HH HH O 1 2 3 9 9 9 9 9 9 9 9 1 1 1 1 4 5 9 9 9 9 日 H H H -0.9 20.9 35.8 -3.6 8 2 5 6 6 5 9 4 l 一2 1 1 9 0 9 1 3 1 14.0 5 2 6 7 0 3 4 1 3 30 7 . 10 L 37 3 一 23.1 (Rappaport[1997],p.21.) これ まで,割 引キャ ッシュ ・フロー分析 では,長期的 な キ ャ ッシ ュ ・フ ロー を予測 す る こ との 困難 さが指摘 されて きたが,企業 の株価 に織 り込 まれ た期待 の読解 か らは じめるこ とに よ り,期待投資 では この困難 さを克服 しよ うとしてい るので ある。 また,期待修正が価値 に ど の よ うに影響す るか も検討 され てい る。期待投資のプ ロ セ ス に は,価 値創 造原 理 お よび競争 戦 略分析 が含 まれ る。 「期待投資 はベ ンチマー クを上 回 る優 れ た リター ン をあげ るた めに利 用 可能 な最善 のプ ロセ スで ある7」と も言 ってい るが,機 関投資家のパ フォーマ ンスがパ ッシ ブベ ンチマー クを下回 る要 因 として,次 の4つ を指摘 し てい る8。 1.ほ とん どの投 資家 は,短期 的 な利 益やpERな どの 会計数値 を基準 とす るツール を用いてい るが, これ らは本来的に欠 陥の ある尺度 で ある。現在 ,企業の 価値創造 のためには,有形資産 よ りも無形資産 が重 要 になってい るが, この よ うな傾 向のなかで,会計 数値 を基準 とす るツール の有効性 が一層低 下 してい る。 2.株式 ファン ドの営業お よび資産運用 の年 間費用 の 平均 は,運用 資産 の約

1

.

5

%

で あ り,投資信託 の売 買回転率が高いので証券会社 -売買手数料 として約1%

を支払 ってい る。す なわち,両者 の合計 は2

.

5

%

で あ り,税 引前長期 平均 リター ンで あ る10%の うち 4分 の3しか享受 で きない。 3.ファン ドの所有者 は,一般 に, 四半期 ご とにベ ン チマー ク との リター ン比較 を行 ってお り, このベ ン チマー クにはS&P500が利用 され るこ とが多い。 した が って,四半期 とい う短期 に成果 が求 め られ てお り, 短期 的な相対 リター ンが課題 となってい る。しか し, ファン ドマネーが割安 ない し割 高の銘柄 を探す こと よ りも,ベ ンチマー ク との帝離 の最小化 に注意 を向 けれ ばイ ンデ ックス ファン ド以上の運用成果 をあげ る可能性 は低 下す る。 4.ほ とん どの ファン ドマネ ジャー は投資スタイル を, 「成長株」か 「バ リュ一株 」 かの どち らの運用 ス タ イル であ るか を明言 してい る。 この結果,投資可能 な銘柄 のユニバース (投資候補銘柄 の リス ト) が制 約 され てい る。 期待投資 は, これ ら4つ の要因のいずれ に対 して も優 越す る特性 を持つ と述べ られ ,期待投資 の優位性 を強調 してい る。 期待投 資 のプ ロセ スは, 「株価 に織 り込 まれ た期待 を 推定す る」, 「期待修 正の機 会 を識別す る」, 「売買の意思 決定」 とい う3つ の段階か らなる。 第1段 階の 「期待 の推 定」では,長期 の割 引キャ ッシュ・ フローモデル を用 いて株価 に織 り込 まれた期待 を読み取 るこ とか ら始 め られ る。 これ は,通 常のキャ ッシュ ・フ ロー を予測 して価値 を推 定す る方法 とは逆 である。 その 目的 は,長期 の割 引キャ ッシュ ・フローモデル は市場 の 株価決定方法 を反 映 してい るこ と,お よび,長期 キャ ッ シュ ・フ ローの予測 をす るこ とな く割 引キャ ッシュ ・フ ローモデル の力 を活用す る ところにある。 第2段 階の 「期待修正」 では,競争戦略分析 とファイ ナ ンス理論 の枠組 み を統合す ることに よ り,期待修正 の 方 向 と次期 を決 める。 このアプ ローチの長所 は,株価 に 最 も大 きな影響 を与 える潜在 的な期待修正 に焦点 を当て るこ とがで きるこ と,期待修正 の可能性 の探索 において 利用 で きる最 善の競争戦略論 の枠組 み を適用 してい るこ と,お よび,成長株やバ リュー株 の 区別 な くすべての公開企業を評価す るのに普遍的に適用可能であることであ る。 第3段階の 「売買の決定」では,投資意志決定をす る ときには推定価値 と現在の株価に相当程度の帝離がある よ うに 「安全余裕度」を伴 う基準を定めている。また, 行動ファイナンスの研究結果を利用 しているので意思決 定における落 とし穴を回避することができ,売買の厳 し いハー ドルは取引コス トや所得税を節約できる。 最後 に,「市場は短期志向である」,「1株 当た り利益 (EPS)が価値 を決 める」,「PERが価値 を決 める」 といっ た投資における3つの誤解について,次のような理由を あげて否定 している。 まず,「市場は短期志向である」 とい う点に関 しては, 株価に織 り込まれた期待キャッシュ ・フローの水準 と持 続期間の推定によ り反論 している。 この推定によれば, 多 くの企業の株価 を説明するには,その企業が

1

0

年以上 にわた り株主の要求収益率を超 える価値創造型のキャッ シュ・フローを生み出す必要があることが示 されている。 第2に,「EPSが価値を決める」とい う点に関 しては,「利 益は資本 コス トの負担を勘案 していない」,「利益は企業 の成長を支える運転資本増加や固定資本増加 を勘案 して いない」,「い くつかの会計処理方法が代替的に認められ ている」 とい う点をあげて反論 している。 第3に,「PERが価値 を決 める」 とい う点に関 しては, 逆に,PERが価値か ら導出されると論 じている。 以上,期待投資のプロセスと彼 らの基本的考え方を考 察 してきた。彼 らの考え方の中心は,市場の株式価値の 決定メカニズムが短期的な会計的利益ではなく長期の割 引キャッシュ・フローに基づいているとい うことである。 本稿の 目的は,個別の銘柄選択手法である期待投資の構 造 を考察す ることではな く,Rappaportの企業評価モデ ル を考察す ることである。次章以降で,割引キャッシュ・ フローモデル を応用 したRappaportのモデル を検討す る こととする。3.

市場の株価評価方法

伝統的な割引キャッシュ ・フロー分析では,株式の価 値 を推定す るためにキャッシュ ・フローを予測す るが, 期待投資では株価か らスター トしてその株価水準を説明 す るキャッシュ・フローの期待値を求める。 この期待が, 投資意思決定の基準 となる。Rappaport and Maubussin[

2

0

01

]

の第2

章では,金融市場で形成 される価格が本当 に将来キャッシュ ・フローを反映 しているか どうかを検 討 している。 資産の現在価値は,期待キャッシュ ・フローを期待 リ ターン,すなわち同様な リスクを持つ資産か ら獲得でき る期待 リターンで割 り引いたものである。例えば,債券 の価格は,契約で決められたキャッシュ ・フローを現在 の期待収益率で割 り引いた現在価値であ り,インフレ期 待の変化や企業の信用度変化の結果,期待収益率が上下 すれば,それに応 じて当該債券の価格 も変化す る。彼 ら は,これまでの研究により,次の2つの関係が明らかに されていると論 じている。すなわち,第1に,株価は企 業のキャッシュ・フロー見通 しの変化に反応することと, 第2に,株価は長期のキャッシュ ・フロー見通 しを反映 していることである。企業の将来キャッシュ ・フローの 見通 しの評価な しには,投資家は株価が割安か割高かの 判断ができない とい うのである。 このように,市場は企業の将来キャッシュ ・フローの 予測により株価が形成 されると主張 し,株主価値の推定 プロセスを次のように説明 している。 まず,売上高成長率 と売上営業利益率が営業利益を決 める。 これは,前期売上高に売上高成長率を乗 じて当期 の売上高を求め,これに売上営業利益率を掛け合わせて 営業利益を求めるとい うことである。 ここで,単純に売 上営業利益率 とい う言葉を用いると誤解 を招 く可能性が ある。それは,ここでの目的がキャッシュ ・フローを計 算することにあるので,営業利益の算定に際 しては 「無 形固定資産償却などの現金流出を伴わない費用は営業費 用 として差 し引かない9」とされているので,一般的に 用い られてい る営業利益 とは異なる。 この点に関 して, 佐藤 ・柴[

1

9

9

2

]

で笹「

C

F

O

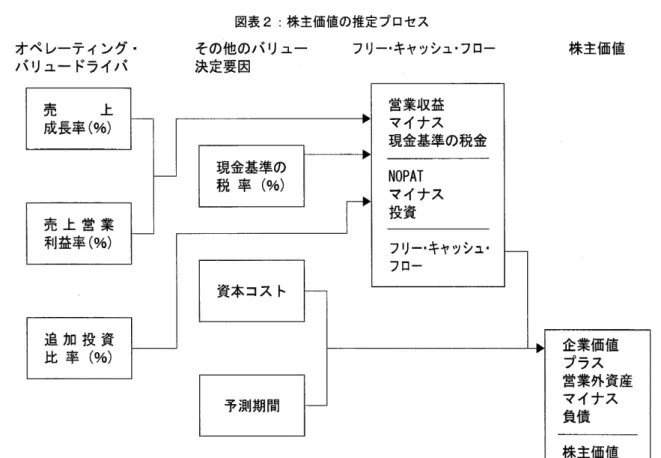

比率」とい う用語を用いて いる10。図表2 :株主価値の推定プロセス オペ レーティング . その他のバ リュ-バ リュー ドライリュ-バ 決定要因 フリーヰ ヤツシュ・フロー 株主価値 次に,営業利益か ら現金基準の税額 を控除す ることに よ りNOPAT(税 引後営業利益)を求め,それか ら運転資 本 と固定資産 に対す る投資額 を控除 したフ リー ・キャッ シュ ・フローを計算す る。 これは,債権者 と株主の保有 す る請求権に応 じるために利用できるキャッシュのプー ル と考えられ る。 続いて,このフ リー ・キャッシュ ・フローを資本 コス トで割 り引いた金額の総和が企業の総体 としての価値で ある。 この企業総体 としての価値 に営業外資産 を加 え負 債の時価 を控除すれば,株主価値 となる。 この推計プロ セスを図表2に示 している。 図表2で明 らかなよ うに,フ リー・キャッシュ・フロー は,オペ レーティング・バ リュー ドライバ と呼ばれ る 「売 上高成長率」

了

売上営業利益率」,

「投資」,お よびバ リュー 決定要因 と呼ばれ る 「現金基準の税率」で決定 され る。 ここでオペ レーティング ・バ リュー ドライバは経営者の 意思決定によって大きく左右 され,バ リュー決定要因は 外部の力 (政府,金融市場)が支配的な影響力を持つの でこのよ うに名付 けられている。 さて,NOPATか ら追加 的な投資額 を控除す るために追 加的な固定資産比率お よび追加的な運転資本比率が利用 (RappaportandMauboussin [2001],p22) され る。 これは,将来の固定資産 あるいは運転資本-の 投資は自社分析の場合には既知の場合が多いが,他社分 析の場合 には計画数値の入手が困難であるため,投資額 を過去の数値か ら推計す るためである11。 将来の投資額 を過去の実績 をもとに推計す る点に関 しては,当該企業 の製品構成の安定性,技術変化,企業が製品借上や固定 資産の効率的利用によって固定資産 コス トの増加 を相殺 できるか否かな どの要因に関 して調整 を行 えば,過去の 投資比率は予測比率の妥当性 を評価す る際に役立っ とし ている12。 実際の株主価値の推計にあたっては,フ リー ・キャッ シュ ・フローを期間無限大まで予測す ることはできない ので,予測期間を限定す る必要がある。予測期間以降の フ リー ・キャッシュ ・フローか ら生 じる価値は簡便な計 算により代替す ることになる。すなわち, 企業価値 -予測期間のフ リー ・キャッシュ・プロ-の現 在価値 +予測期間以降の企業価値 (残余価値) 本文中では必ず しも明確な式は示 されていないが,文中あるいは設定例 を参照に,予測期間中のフ リー・キャッ シュ ・フローの現在価値 を示す と次のようになる。 予測期間中のフ リー ・キャッシュ ・フロー -((売上高)×(売上営業利益率)×(1-現金基準の 税率)一投資)の現在価値の総和 -((前年度売上高)×(1+売上成長率)×(売上営業 利 益率)×(1-現金基準の税率)- (前年度売上 高)×(売上成長率)×(固定資産投資比率)-(前年 度売上高)×(売上成長率)×(運転資本投資比率)) の現在価値の総和 この よ うに,Rappaportモデルでは, これまで困難 と されていた将来キャッシュ ・フローの予測 を,オペ レー ティング ・バ リュー ドライバ とバ リュー決定要因によ り 推定す るところに特徴がある。 次に,予測期間以降のフ リー ・キャッシュ ・フローの 価値 (残余価値)の推定方法は,永久年金法 (perpetuity method)とイ ンフレ修正永久年金法 (perpetuity-wlth -inflationmethod)が紹介 されてお り,多 くの企業では イ ンフレ修正永久年金法の方が当てはま りがよい と述べ られている。 この推定方法には,予測期間以降の新規投 資は投資収益率が資本 コス トまで低下す る結果,価値 を 創造 しない とい う仮定がおかれている13。 また,イ ンフ レ修正永久年金法では,予測期間以降のフ リー ・キャッ シュ・フローはインフレ率で成長す ると仮定 されている。 す なわち,永久年金法では

N

O

P

A

T

が名 目ベースで一定額 に とどまるのに対 して,インフレ修正永久年金法では実 質ベースで一定額にとどまるのである。 永久年金法によ り残余価値 を求めるには,「追加投資 控除前のフ リー ・キャッシュ ・フローであるN

O

P

A

T

を資 本 コス トで割 る14」のであるが,フ リー ・キャ ッシュ ・ フローではな くN

O

P

A

T

を用い るのは,追加 的な投資支 出 の現在価値は追加的なキャッシュ ・フローの期待現在価 値 で相殺 され る とい う前記 の仮定に基づいてい る。す なわち,予測期間以降の投資は価値に影響 を与えないの で,残余価値計算では,その時点で存在す る生産能力の 維持に必要な投資のみを考えればよく,これに必要な費 用は減価償却費に等 しい と仮定 されているのである。 し たがって, 永久年金法による残余価値-N

O

P

A

T

資本 コス ト -((前年度売上高)×(1+売上成長率)×(売上営 業利益率)-(現金基準の税率))/ (資本 コス ト) となる。 また,インフレ修正永久年金法は,上記の残余価値 に インフレ率を考慮 して イ ンフレ修正永久年金法による残余価値N

O

P

A

TX(

1

+インフレ率) 資本 コス トーインフレ率 となる。 この場合の予測期間であるが,彼 らによれば,株式市 場で形成 され る株価か ら推定すると,株価に織 り込まれ た予測期間は10年か ら15年 とい うことである15。 最後に,フ リー ・キャッシュ ・フローを割 り引 くべき 適切な割引率であるが,これには負債 と株主資本の両方 を含む加重平均資本が用い られ る。 負債 は所定の利率が契約 によ り決 め られてい るので, コス トの推計に困難 さは伴わない。 しか しなが ら,負債 に対す る支払利息は税法上損金算入 され るので,税引後 のコス トは次のようになる。 長期負債の最終利回 り×(1-税率) 株主資本 に関す るコス トの推計 には困難 さが伴 うが, 一般的には,次式により表 され る。 リスクフ リー ・レー ト+株式 リスクプ レミアム これは, リスクの高い株式投資には,この リスクに見 合 う追加的な リターンが必要である, とい う考えに基づ くものである16。 ここで,株式 リスクプ レミアムは,市 場全体 の リス クプ レミアムに個別銘柄独 自のシステマ ティック ・リスクであるベータ値 を乗 じたもの として表 され る。すなわち,株式 リスクプ レミアム -ベータ値 ×市場 リスクプ レミアム ここで,市場 リスクプ レミアムの推計は,期待市場収 益率か らリスクフリ・レー トを差 し引いた値 となるので, 株式 リスクプ レミアム -ベータ値 ×(期待市場収益率- リスクフ リー・レー ト) この よ うに,株価 は長期 の割 引キャ ッシュ ・フロー の期待 に したが うとRappaportは考 えてお り, フ リー ・ キャッシュ ・フローをオペ レーティング ・バ リュー ドラ イバ (売上高成長率,売上営業利益率,投資) とバ リュー 決定要因 (現金基準の税率)か ら算定す ることによ り, 将来キャッシュ ・フローの予測 とい う困難 さを克服 して いるのである。

4.

モデルの有効性

Rappaportモデル を用いて算定 された理論株価 と実際 株価 を比較 して,モデルの有効性 を検証 した研究 として は,佐藤 ・柴 [1992,1993],中川 [2005] がある。い ずれ も,特定の企業を取 り出 し,時系列により検討 して いる。 佐藤 ・柴 [1992]では,電気産業 と自動車産業か ら各 1社 を選択 し,1979年か ら1990年の有価証券報告書によ り株主価値 を計算 している。実際株価は,当該年度の高 値 と安値の平均によ り求 めてい る。なお,最初 の4年分 のデータは5年 目の変数設定のため利用 されてい るだけ であるので,実際に比較 され てい るのは7年分 である。 実際株価 を計算 された株主価値で除 した値 (帝離の度合 い)は,電気産業 (H社)で0.84(1985年)か ら2.20(1990 午),自動車産業 (T社)で0.57(1984年)か ら1.18(1989 午) と計算 されている。 佐藤 ・柴 [1993]では,割引キャッシュ・フロー法 (DCF 法)により企業価値 を算定す る際の分子 に,Rappaport の定義す るキャッシュ ・フロー,資金収支表 か ら計算 され るキャッシュ ・フロー (経常収支一固定資産支出一 法人税),税引後 当期利益 を用いて計算 し,実際株価 と 比較 している。その結果,次のよ うなインプ リケーシ ョ ンを得ている。①3つの方法のいずれ もが一定の範囲に お さまってお り,株主価値の計算においていずれ も無視 できない存在である。②税引後当期利益 を用いて計算 さ れた株主価値は他 に比べて低い値が計算 され る傾 向にあ る。③資金収支表か ら計算 され るキャッシュ ・フローを 用いた場合 は,各年度の振れが大 きい。④Rappaportの 定義す るキャッシュ ・フローを用いた場合 は,他の2つ の中間の値 を導いてお り, しか も振れは小 さい。 中川 [2005]では, 日立製作所 と トヨタ自動車の1983 年か ら2001年までの株主価値 を計算 し,実際株価 と比較 している。 日立製作所では相関係数が0.58, トヨタ自動 車では0.55と計算 され,相 当程度の相関関係が確認 され ている。また,実際株価 を計算 された株主価値で除 した 帝離度は, 日立製作所では1.18, トヨタ自動車では0.87 とい う結果 を得ている。 以上の研究は,特定の企業を抽出 しパイ ロッ トテス ト 的に行われたものであるが,いずれの研究でも,ある程 度の関連性 を指摘す る結果が導き出されている。 これ ら の研究結果か ら見る限 り,モデルの有効性があると考え られ る。5.

終 わ

り に

本稿では,Rappaportの企業評価モデル について考察 してきた。Rappaportは,株式市場の価格評価モデル は DCFモデルであると考え,これまでのDCFモデル を応用 し, 将来キャッシュ ・フローを予測す るためにオペ レーティ ング ・バ リュー ドライバ とバ リュー決定要因か ら決定 さ れ るモデル を提唱 している。 1995年 以降,純資産簿価 と利益 によ り企業価値 を計 算す るOhlsonモデルが脚光を浴びてきた。Ohlsonモデル は,残余利益モデルに一定の仮定を設 けて将来の会計的 利益 (異常利益)等 を簡便 に推計す るモデルである。本 稿の第2章で示 したPenman andSougiannis [1998] で も,Ohlsonモデルの有効性 を指摘 している。 しか しなが ら,Ohlsonモデル もしくはこのモデル を用いた と称す る 実証研究に関 して問題点 も指摘 されている17。 このように企業価値 を会計数値か ら計算す るモデルは 種 々存在す るが,Rappaportモデル に関 しては,第4章で確認 した研究を見 る限 り有効であると思われ る。 しか しなが ら, これ らの研究はいずれ も任意の企業 を2社取 り出 し分析 してい るに とどまる。今 回,Rappaportモデ ルの考 え方 と構造 を考察 してきたので, このモデルの有 効性 をよ り一般化す るためにも,多 くのサンプル によ り 実証研究を試み ることが今後の課題 である。

(

注)

1例 えば,2005年 にライブ ドアがニ ッポン放送の株式 を 大量取得 した際に, フジサ ンケイ グループは, 「ニ ッ ポ ン放 送 が ライ ブ ドア の子 会社 とな った場合 には, ニ ッポン放送の企業価値が損 なわれ る」 と主張 した こ とは,記憶 に新 しい ところである。 2RappaportandMauboussin [2001],p.2.(荒井 ・芹 田 ・高橋訳書,p.16.) 3Rappaport andMauboussin [2001] は共著であるが, Rappaportが これ ま で発 表 して きた論 文 (Rappaport [1986],Rappaport [1997]な ど) を見 る限 り, ここ で主張 され てい るモデル はRappaportのモデル と考 え て もよい と思われ る。 4この点に関 しては,橋本[2003]で,主にモデ リングの 面か ら検討 してい る。 5Rappaport andMauboussin [2001] ,p.1.(訳 書, p.15.) 6Ibid,pp.10.-ll. (同,pp.25-26.) 7Ibid,p.4.(同,p.18.) 8Ibid,pp.4.-7.(同,pp.19-22.) 9Lbid,p.23.(p.42.) 10この部分は 「営業活動か らのキャ ッシュ・フロー (CFO) の売上高に対す る比率であるが,これ を営業利益比率, 事業営業比率等 と訳出 した場合 には誤解 を受 ける可能 性 があるので,敢 えて これ をcFO比率 とした」 と示 さ れている (佐藤 ・柴 [1992],p.47.)。 llRappaport[1986],p.54.12RappaportandMauboussin [2001],p.25.

13これは,企業が成長 しない と仮定 してい るわけではな い。追加的な成長 によ り株主価値 を高めない と仮定 し ているだけである (Lbid,p.46.) 14Ibid,p.56. 15Ibid,p.52. 16リスクとリター ンの関係 は,Sharpe [1964]とLintner [1965]が考 えた資本資産評価 モデル(CAPM)を根拠 としている。RappaportandMauboussin [2001]では CAPMの妥 当性 について疑義が唱え られてい る点につい ては認識 しなが らも, リスクとリター ンの関係 を数量 的に結びつけるモデル として最 も広範 に用い られ続 け ていること, よ り良い代替的モデルが存在 しない こと を理 由に,CAPMを採用 している (p.199.)。 17た とえば,LoandLys [2000]や高橋 [2001]な ど。 Ohlsonモデル を用いた多 くの実証研究では,情報力学 系の仮定を無視 している。

(

参考文献)

Lintne

r

,∫

.

,"

T

h

eV

a

l

u

a

t

i

o

no

fRi

s

kA

s

s

e

t

s

and Th

eS

e

l

e

c

t

i

o

no

fR

i

s

k

yl

n

v

e

s

t

m

e

n

t

si

nS

t

o

c

k

Port

f

o

l

i

o

sa

n

dC

a

pi

t

a

lB

u

d

g

e

t

s

,

"Re

v

i

e

w

of Economi

c

sa

n

dS

t

a

t

i

s

t

i

c

sV

o

l

.

4

7

,F

ebruary 1965, pp.13-37.Lo, K., and T. Lys., "The OhlsonModel: Contribution to Valuation Theory, Llmitations, and Empirical Applications." JournalofAccounting,AuditingandFinance15 (3) 2000,pp.337-370.

Penman,Stephen H. and Theodore Sougiannis,"A Comparlson of Dividend,Cash Flow,and

〟 EarningsApproaches to Equity Valuation ,

ContemporaTyAccountingResearch,Vol.15No.3 (Fall1998)pp.343-383.

Rappaport,Alfred,CreatlngShareholderl勿Iue:The NewStandaydforBusinessPeqormance,FreePr, November1986.(古倉義彦,岡野光喜訳 「株式公 開 と経営戦略-株主利益法の応用」東洋経済新報 社,1989年9月)

,CreatingShareholderValue:AGuidejTorManagers andlnvestors,FreePr,December1997.

- and Michael J. Mauboussin,Expectations

Investing:ReadingStockPricesjTorBetterReturns. HarvardBusinessSchoolPr,September2001.

(新井富雄他訳 『ェ クスペ クテ-シ ョン投資入 門』 日本経済新聞社,2003年5月)

sharp,W.F.,"CapitalAssetPrice:ATheoryof Market Equilibrium under Conditions of Risk,"JournalofFinanceVol.19,September 1964,pp.425-442. 佐 藤 倫 正 , 「ラバ ポー ト企 業評 価 論 の会 計 的 考 察 」 『一橋論叢』 第102巻第5号 (1989年11月), pp.70卜717. - - ・柴健次, 「会計情報 と企業評価モデル」『会計』 第142巻第10号 (1992年10月),pp.35-47. - ・- ,「資金情報 と企業評価モデル」『企業会 計』第45巻第12号 (1993年12月),pp.132-136. 高橋美穂子, 「会計数値 と企業評価モデル :線形情報モ デル を用いた企業評価 に関す る実証研究」『会計』 第159巻第5号 (2001年5月),pp.143-155. 中川豊隆, 「第 4章 キャ ッシュ ・フロー情報 と企業価 値」名古屋大学博士論文,名古屋大学,2005年, pp.86-111. 橋本 和 久, 「企 業評価 モデル を用 い た実証研 究 に関す る一考察 - PenmanandSougiannis[1998]の 検討 -」『中国学園紀要』第2号 (2003年6月), pp19-25.