共有価値創造時代における統合レポーティングのあり方について

19

0

0

全文

(2) 第59巻. 1.問. 第1号. 題 の 所 在. 1933年 の 米 国 証 券 法 お よ び1934年 米 国 証 券 取 引 法 の 制 定 以 来,企 業 情 報 開 示 の 方 法 とそ れ を支 え る理 論 は,主 と して 財 務 報 告 書 を 中心 と して 会 計 学(財 務 会 計)の 分 野 で 議 論 さ れ て き た。 そ して 周 知 の と お り,従 来 の プ ロ ダ ク ト生 産 型 企 業 を そ の 開 示 対 象 と した 財 務 会 計 は,期 間 損 益 計 算 を 中心 的 課 題 と して,原 価 ・実 現 ア プ ロー チな い し費 用 ・収 益 観 を 会 計 理 論 の 中心 に措 定 して き たが,近 年 の 企 業 モ デル の 変 貌 に と もな い財 務 会 計 の 理 論 構 造 と会 計 基 準 は大 き く変 容 して きて い る。 す な わ ち,プ ロ ダ ク ト生 産 型 か ら フ ァ イ ナ ン ス 型 も し くは知 識 集 約 型 に変 化 した企 業 を 開 示 対 象 とす る現 代 の 財 務 会 計 で は,市 場 志 向 の 企 業 価 値 の 測 定 が 中心 的 課 題 とな り,資 産 負 債 ア プ ロー チ と公 正 価 値 測 定 を 採 用 した 会 計 基 準 が 増 加 し,両 者 は財 務 会 計 の 理 論 構 造 の 中心 に置 き換 わ ろ う と して い る。 そ の も っ と も象 徴 的 な 例 と して,FASB(FinancialAccountingStandardsBoard:米 基 準 審 議 会)とIASB(lnternationalAccountingStandardsBoard:国. 国財務会計 際会計基準審. 議 会)の 共 同 プ ロ ジ ェ ク トに よ る,新 たな 収 益 認 識 モ デル の 制 度 化 の 試 み が 挙 げ られ る。 それ は,収 益 費 用 ア プ ロー チの 本 丸 で あ る収 益 の 認 識 基 準 を,資 産 負 債 ア プ ロー チ に も と つ いて 再 設 計 す る こ とを 意 味 して い る(藤 井(2011)3頁)。 最 近 の この よ うな 会 計 理 論 と会 計 基 準 の 変 容 な い し重 点 移 行 は,企 業 モ デ ル の 変 化 に対 応 して 会 計 パ ラ ダ イ も変 化 させ る こ とで 企 業 の 情 報 開 示 を 質 的 に変 革 して い こ う とす る努 力 の 過 程 で あ る と いえ,そ れ に よ って 現 在 の 企 業 情 報 開 示 制 度 が 抱 え る諸 問 題 は一 定 程 度 解 決 で き よ う。 しか しな が ら,そ も そ も企 業 情 報 開 示 制 度 の 中心 に財 務 報 告 を 据 え る こ と 自体 にす で に 状 況 的 困 難 や 論 理 的 矛 盾 が 生 じて きて お り,そ の よ うな 情 報 開 示 で は ス テー ク ホル ダー の 情 報 ニ ー ズ を満 足 す る こ とが 困 難 にな って い る よ う に思 わ れ る。 す な わ ち,現 在 の 開 示 制 度 の 抱 え る諸 問 題 に は,会 計 基 準 の 改 訂 や 会 計 理 論 の 整 備 と い っ た財 務 報 告 の 改 善 だ けで は も はや 対 処 す る こ と は困 難 で あ り,制 度 全 体 に お け る財 務 情 報 と非 財 務 情 報 の 位 置 付 け と開 示 の あ り方 を再 検 討 す る こ とが 必 要 で はな いか,と. い う こ とで あ る。. 今 日の 企 業 は,急 激 に拡 大 す る グ ロー バ ル 環 境 の も とで イ ノベ ー シ ョンを 創 出 し続 け る こ と に よ って 競 争 優 位 性 を 追 求 し,そ れ と 同時 に多 様 な ス テー ク ホル ダー の 要 求 を 満 足 し な が ら持 続 可 能 性(サ. ス テ ナ ビ リテ ィ)を 確 保 しな けれ ばな らな い。 そ の よ うな 企 業 の ス. テ ー ク ホル ダ ー は,過 去 の 結 果 と して の 財 務 情 報 に加 え て,将 来 にわ た って 企 業 が 競 争 優 一340(340)一.

(3) 共有価値創造時代 にお ける統合 レポーテ ィングのあ り方 について(戸 田) 位 を確 保 で き るの か 否 か,お. よ び企 業 が 持 続 可 能 で あ るの か 否 か を 判 断 す る こ との で き る. よ うな 非 財 務 情 報 に ます ます 関 心 を 寄 せ て い る よ う に見 受 け られ る。 そ うで あ るな ら ば, 今 後 の 企 業 情 報 開 示 制 度 の あ り方 を 模 索 す る に あ た って は,現 在 進 行 中の 会 計 理 論 お よ び 財 務 報 告 の パ ラ ダ イ ム ・シ フ トと並 行 して,財 務 会 計 の 理 論 を 超 え た 視 点 か ら財 務 情 報 と 非 財 務 情 報 の 開 示 ミ ック スを 検 討 しな けれ ばな らな い。 つ ま り,会 計 学 の 立 場 に偏 重 して 企 業 デ ィ ス ク ロー ジ ャー を 議 論 す るの で はな く,経 営 学 や 社 会 学 等 の 理 論 も包 摂 した 学 際 的 視 点 か ら企 業 情 報 開 示 制 度(強 制 開 示 制 度 とす るか 任 意 開 示 制 度 とす るか は ひ と まず 置 いて お いて)を 設 計 して い くこ とが 必 要 で あ る。 そ して 企 業 が 持 続 可 能 性 と競 争 優 位 性 を 確 保 しな が ら財 務 パ フ ォー マ ン スを 高 め よ う と して い る態 様 を ス テー ク ホル ダー が 理 解 で き るよ うな デ ィス ク ロ ー ジ ャー制 度 を策 定 し,さ らに それ が 社会 全 体 に正 統1生(legitimacy) を獲 得 して 広 く受 容 され る よ う にす る必 要 が あ る。 以 上 の よ うな 課 題 の 解 決 の た め,本 稿 で は,経 済 の 論 理 だ けで はな く 「制度 の論 理(institutionallogic)(1)」 に よ って 経 済 的 価 値 と社 会 的 価 値 の 両 方 を 同時 に創 造 す る企 業 モ デ ル を前 提 と し,そ の よ うな 企 業 の デ ィ ス ク ロー ジ ャー を 統 合 レポー テ ィ ン グ(integrated reporting)に. よ って推 進 して い くた め ひ とつ の理 念 型 を検 討 す る。. 2.レ. ポ ー テ ィ ング の氾 濫 と統 合. (1)財 務 報 告 の 限 界 に対 処 した 企 業 価 値 の 開 示 一 知 的 資 産 報 告 書 企 業 が 開 示 す る情 報 の な か で,財. 務 報 告 に お け る 開 示 の 限界 に対 処 す るた め に レ ポー. テ ィ ングの 開 発 を 試 み た顕 著 な 項 目 は,知 的 資 産(無 形 資 産)情 報 で あ る。 1990年 代 の 終 盤 か ら顕 著 とな っ た経 済 の グ ロー バ ル 化 とITの 的 競 争 優 位 性(sustainablecompetitiveadvantage)を. 発 達 に よ り,企 業 は持 続. 確 保 す る た め に連 続 的 な イ ノベ ー. シ ョ ンを創 出す る必 要 性 に迫 られ,そ の 源 泉 とな る知 的 資 産 を 重 視 した 知 識 集 約 型 企 業 モ デル へ 変 化 す る こ とを 余 儀 な くされ て き た。 この よ うな 企 業 モデ ル の 変 化 の も と,知 的 資 産 が 企 業 の 財 務 パ フ ォー マ ンス に及 ぼす 影 響 も ます ます 増 大 して きて い る。 しか しな が ら,知 的 資 産 な い し無 形 資 産 は,そ れ が も た らす 経 済 的 便 益 の 発 生 可 能 性 の 不 確 実 さ と測 定 の 信 頼 性 の 欠 如 と い う資 産 性 の 脆 弱 さか ら,現 行 の 財 務 会 計 の 概 念 フ レー (1)Kanter(2011)の 邦 訳 版(39頁)に よ る と,institutionallogicは,社 会学理論や組織研究 の 主 要 概 念 の 一・つ で,「 社 会 の 文 脈 に 従 っ て,個 人 や 組 織 な ど行 動 主 体 の振 る舞 い を理 解 す る」 と い う 考 え 方 で あ り,RogerFriedlandandRobertR.Alford(1985)Powr3げ7漉ory」Coρ'一 'α伽 膨 加5履6,研4D6脚crαcyで. 紹 介 さ れ た も の で あ る 。 こ の 理 論 は 社 会 学 ・政 治 学 で い う 新 制. 度 論(newinstitutionalism)に. 属 す る。 -341(341)一.

(4) 第59巻. 第1号. ム ワ ー ク の 規 定 す る 資 産 認 識 規 準 を 満 足 しな い こ と が 多 く,生 難 で あ る 。 ま た,コ. ー ポ レー ト ・ブ ラ ン ドや 顧 客 の ロ ー ヤ ル テ ィ ー に 代 表 さ れ る よ う に,. 無 形 資 産 の 多 く は,企 プローチ ー. 業 か ら 切 り離 して 取 引 や 移 転 す る こ と が 困 難 で あ る た め,「 取 引 ア. 費 用 収 益 観 」 を 基 礎 と し た 伝 統 的 な 取 得 原 価 主 義 会 計 の 認 識 規 準 に 適 合 しな. い 。 さ ら に,近. 年IASBお. よ びFASBが. 傾 斜 を 強 め る 「評 価 ア プ ロ ー チ. に 基 づ い て 無 形 資 産 の 認 識 の 可 能 性 を 模 索 す る に して も,公 ら,無. 来 的 にオ ンバ ラ ン ス化 が 困. 資産負債観」. 正 価 値 測 定 の 限 界 等 の 理 由か. 形 資 産 を 財 務 報 告 書 上 で 開 示 して い く こ と に は 限 界 が あ る と 言 わ ざ る を 得 な い 。. そ こ で,財 べ く,過. 務 報 告 書 に お け る 無 形 資 産(知. 去20年 近 く に わ た っ て,知. テ ィ ン グ し よ う と す る 試 み(い. 的 資 産)情. 報 開 示 の この よ うな 限 界 に対 処 す. 的 資 産 情 報 を 財 務 報 告 書 以 外 の 報 告 書 に よ って レポー. わ ゆ る 知 的 資 産 レ ポ ー テ ィ ン グ)が,北. を 噛 矢 と して 欧 米 な ら び に 日 本 で も 展 開 さ れ て き た 。 欧 州 で は,古 険 会 社 で あ る ス カ ン デ ィ ア 社 の 知 的 資 本 報 告 書(1994年)か 産 業 庁 が2000年. に 公 表 し た デ ン マ ー ク ・ガ イ ドラ イ ン,欧. MERITUMプ. ロ ジ ェ ク トに よ っ て2001年. そ れ で あ る 。 ま た 米 国 に お い て も,古. 欧諸国の実務実践 くは ス ウ ェー デ ンの 保. ら は じ ま り,デ. 州 委 員 会 か ら資 金 援 助 を 受 けた. に 公 表 さ れ たMERITUMガ. く は1994年. ンマ ー ク貿 易. イ ドラ イ ン な ど が. の ジ ェ ン キ ン ズ 報 告 書(AICPA(1994)). に あ る 包 括 的 事 業 報 告 モ デ ル(ComprehensiveModelofBusinessReporting)や, EBRC(EnhancedBusinessReportingConsortium)が2005年 ム ワ ー ク な ど が 挙 げ られ る 。 さ ら に は,わ 産 報 告 書 ガ イ ドラ イ ン を,2005年. がOECDを. が 国 に お い て も,経. 済 産 業 省 が2004年. レー に知 的 財. に 知 的 資 産 経 営 報 告 書 ガ イ ドラ イ ン を 公 表 し,経. 省 お よ び 中 小 企 業 庁 が 中 心 と な っ て,知 及 に 注 力 して き た 。 ま た,2007年. に 公 表 し たEBRフ. 済産業. 的 資 産 経 営 概 念 の 啓 蒙 と知 的 資 産 経 営 報 告 書 の 普. に はWICI(WorldIntellectualCapital/AssetsInitiative). 事 務 局 と して 発 足 し,知. 的 資 産(無. 形 資 産)レ. ポー テ ィ ン グの 世 界 的 な 連 携. を 模 索 して い る 。 と こ ろ が,エ. ン ロ ン ・ワ ー ル ドコ ム 事 件 を 契 機 と し た 財 務 報 告 の 信 頼 性 の 動 揺 や,会. 基 準 の 国 際 的 コ ン バ ー ジ ェ ン ス の 加 速 化,ひ. い て は リー マ ン シ ョ ッ ク を 契 機 と す る 昨 今 の. 金 融 危 機 お よ び 世 界 経 済 の 先 行 き の 不 透 明 さ か ら,無. 形 資 産 情 報 の 開 示 の 議 論 は こ こ数 年. 間 あ ま り進 展 して い な い 。 わ が 国 の 知 的 資 産 経 営 報 告 書 に 関 して も,ガ か らす で に6年 在,延. 半 が 経 過 す る が,報. べ265冊),直. 近 の2011年. 計. イ ドラ イ ン の 公 表. 告 書 を 開 示 し た 企 業 は こ れ ま で217社(2012年5月. に 開 示 し た 企 業 は77社(2010年. は73社)に. す ぎ な い(2)。. (2)一 般 財 団 法 人 知 的 資 産 活 用 セ ン タ ー の 「知 的 資 産 ポ ー タ ル 」 のHP(http://www.jiam.or.jp/ CCPO13.html)を 参照。 -342(342)一. 現.

(5) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) (2)レ. ポ ー テ ィ ン グの 氾 濫 と統 合 レポ ー テ ィ ン グの 台 頭. 上 記 の よ う な 知 的 資 産 報 告 書 は,企 は,財. 業 レポー テ ィ ングの 拡 大 の ほん の 一 例 で あ る。 企 業. 務 報 告 の 限 界 に 対 処 して 企 業 の 経 済 的 価 値 と 社 会 的 価 値 に 関 す る 情 報 を ス テ ー ク ホ. ル ダ ー に 開 示 す る た め,財 報 告 書,CSR報. 告 書,お. 務 報 告 書 と 知 的 資 産 報 告 書 の ほ か に も,知 よ び サ ス テ ナ ビ リテ ィ報 告 書 な ど,非. 境. 財 務 情 報 レポー テ ィ ン グす. る た め の 様 々 な 報 告 書 を 作 成 して き た 。 た と え ば 加 賀 谷(2012)に 均 の6∼7の. 的 財 産 報 告 書,環. よ る と,日. 本 企 業 は平. 報 告 書 を 作 成 して い る と い う(3)。こ れ は も は や 「レ ポ ー テ ィ ン グ の 氾 濫 」 と. も い え る状 態 で あ り,情 報 提 供 者 で あ る 企 業 に と っ て 過 大 な コ ス トと な っ て い る ば か り か, 情 報 利 用 者 で あ る ス テ ー ク ホ ル ダ ー に と っ て も,会. 計 基 準 の 国 際 的 コ ンバ ー ジ ェ ン ス に と. も な い 年 々 ボ リ ュ ー ム が 増 加 し 内 容 も 難 解 に な っ て い る 財 務 報 告 書 以 外 に も,こ 告 書 に 記 載 さ れ て い る 情 報 を 消 化 して い く こ と は,も こ の よ う な レ ポ ー テ ィ ン グ の 氾 濫 に 対 し,近 合 レ ポ ー テ ィ ン グ(lntegratedReporting)の 統 合 レ ポ ー テ ィ ン グ と は,財 報,お. れ らの 報. はや 困 難 で あ る と思 わ れ る。. 年,企. 業 情 報 開 示 の 新 た な 潮 流 と して,統. 議 論 が 台 頭 し つ つ あ る。. 務 報 告 書 と そ の 他 の 報 告 書 を 統 合 し,財. よ び 非 財 務 情 報 ど う しを 結 合 さ せ て(関. 連 つ け て)単. 務 情 報 と非 財 務 情. 一 の 報 告 書 に よ って 開 示 しよ. う とす る もの で あ る 。統 合 レポ ー テ ィ ン グ の 議 論 は,A4S(AccountingforSustainability: 2006年 に英 国 の チ ャ ー ル ズ 皇 太 子 の提 唱 に よ っ て発 足)とGRI(GlobalReportingInitiative: サ ス テ ナ ビ リテ ィ報 告 書 ガ イ ドラ イ ン の 設 定 主 体)が. 共 同 事 務 局 と な っ て 創 設 さ れ たIIRC. (lnternationalIntegratedReportingCommittee:2010年7月 独 立 組 織 化)が 参 加 し,グ. 主 導 して 推 進 して お り,そ. IIRCは 以下. 参 加 して お り,ま. よ り. の 活 動 に は世 界 各 国 の 会 計 士 協 会 や 民 間 企 業 も. ロ ー バ ル に 拡 大 しつ つ あ る 。 日 本 か ら は,東. メ ンバ ー と してIIRCに 会 やWICIの. に 設 立,2012年1月. 京証券取引所の代表執行役社長が. た ワー キ ン グ グル ー プ等 に は 日本 公 認 会 計 士 協. メ ンバ ー が 参 加 し て い る 。 統 合 レ ポ ー テ ィ ン グ ・フ レー ム ワ ー ク の 作 成 に 向 け て 討 議 資 料(IIRC(2011),. 「討 議 資 料 」 と 略 す 。)を2011年9月. サ ル テ ー シ ョ ン は2011年12月14日. に 公 表 し て お り,討. に 締 め 切 られ た が,そ. シ ョ ンが 寄 せ られ た ④。 ま た,IIRCは. 議 資 料 の パ ブ リ ッ ク ・コ ン. れ に は 各 方 面 か ら214も の サ ブ ミ ッ. フ レー ム ワ ー ク の 開 発 に あ た っ て2011年10月. (3)加. 賀 谷(2012)80頁. (4)討. 議 資 料 に 対 す る す べ て の サ ブ ミ ッ シ ョ ン がIIRCの. 。 一・橋 大 学 の 伊 藤 邦 夫 研 究 室 が2008年. 業 省 も 討 議 資 料 に サ ブ ミ ッ シ ョ ン を 送 付 し て お り,そ され て い る。 -343(343)一. か ら2. に実 施 した 調 査 に よ る。. ホー ムペ ー ジで 閲 覧 可 能 で あ る。 経 済 産 の 内 容 の 一 部 は 林(2012)33-34頁. に掲載.

(6) 第59巻. 第1号. 年 間 の パ イ ロ ッ ト ・プ ロ グ ラ ム を 実 施 して お り,2012年7月1日 合 計75社 が 参 加(日. 本 か ら は 昭 和 電 機 株 式 会 社,武. 責 任 監 査 法 人 の3社. が 参 加)し. 田薬 品 工 業 株 式 会 社 お よ び新 日本 有 限. て い る(5)。さ ら に,こ. シ ョ ン と パ イ ロ ッ ト ・フ゜ロ グ ラ ム に 加 え,IIRCは. 現 在 で は 世 界20力 国 か ら. の よ う な パ ブ リ ッ ク ・コ ン サ ル テ ー 発 足 以 来 す で に 欧 州,米. 国,ア. ジ アの. 20を 超 え る 地 域 で ラ ウ ン ドテ ー ブ ル を 開 催 して い る(6)。こ れ らの 結 果 を 踏 ま え,IIRCは 2013年. に は 公 開 草 案 を 公 表 す る 予 定 で あ る(7)。ま た,フ. の 今 後 数 十 年 間 の 将 来 的 発 展 に 資 す る た め,市. レー ム ワ ー ク は,レ. ポー テ ィ ン グ. 場 と社 会 の ニ ー ズ に合 致 させ る よ う に定 期. 的 に 見 直 さ れ る 予 定 で あ る と い う(8)。. 3.統. (1)討. 合 レ ポ ー テ ィ ン グ ・フ レ ー ム ワ ー ク. 議 資 料 に み る 統 合 レ ポ ー テ ィ ン グ ・フ レ ー ム ワ ー ク の 概 要. 「 世 界 は 変 わ っ た 。 こ の 変 化 は ,経 結 果 生 じ た 相 互 依 存,テ. 済 とサ プ ライ チ ェー ンにお け る グ ロー バ ル化 と その. ク ノ ロ ジ ー の 進 歩,お. よ び急 速 な 人 口増 加 と グ ロ ーバ ルな 消 費 の. 増 加 に起 因 す る も ので あ る。 こ の よ うな 変 化 は資 源 の ク オ リテ ィー と利 用 可 能 性 と価 格 に 大 き な 影 響 を 与 え た 。 ま た そ れ は,経. 済 と社 会 に不 可 欠 な 生 態 系 に ます ます プ レ ッシ ャー. を与 えて い る。 そ して こ の こ と は,政. 治,社. 会,商. 業 と 密 接 に 関 連 す る 。 ビ ジ ネ ス は,成. め に は こ れ ら の 変 化 の 対 応 に 直 面 して お り,多. く の 場 合,よ. 功 し続 け る た. り少 な い も の を 用 い て よ り多. くの も の を 革 新 し実 行 す る 必 要 性 を 認 識 し た 新 た な ビ ジネ ス モ デ ル を 開 発 して い る 。」(IIRC (2011)p.4) IIRCは,こ. の よ う な 環 境 の 変 化 に 対 応 し た ビ ジ ネ ス モ デ ル な い し企 業 モ デ ル を 想 定 し,. 「 情 報 を 追 加 し続 け る だ け で は 十 分 で は な い一 情 報 の 結 合 性 を 明 ら か に す る と と も に ガ ラ ク タ は 除 去 し な け れ ば な ら な い(9)」と い う 方 針 の も と,企. 業 情 報 開示 の フ レー ム ワー クの. 開 発 を進 めて い る。 IIRCの. (5)三. 討 議 資 料(pp.6-7)に. 代(2012)40頁. (6)林(2012)36頁 (7)公. 合 レ ポ ー テ ィ ン グ と は,組. 織(1①の 戦 略,ガ. バ. 。 。. 開 草 案 は,IIRCの. (2012)31頁. よ る と,統. 討 議 資 料(2011)p.25で. に よ る と2013年. は2012年. に 公 表 予 定 と 記 載 さ れ て い た が,林. 末 まで に公 表 され る との こ とで あ る。. (8)IIRC(2011)p.25. (9)Ibid.,p.4. ⑩IIRC(2011)で. は,レ. ポ ー テ ィ ン グ の 主 体 を"organization"と. 業 以 外 の 組 織 も含 む 。 -344(344)一. し て お り,こ. れ には 営 利 企.

(7) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) ナ ン ス,業. 績 お よ び 見 通 し に 関 す る 重 要 な 情 報 を,組. 織 が 置 か れ て い る 商 業 上,社. 環 境 上 の コ ン テ ク ス トを 反 映 す る 形 で ま と め た も の で あ る 。 そ れ は,組 託 責 任(stewardships)を. 遂 行 し,ど. 明 瞭 で 簡 潔 に 表 す 。具 体 的 に は,統. 会 上,. 織 が どの よ う に受. の よ う に して 価 値 を 創 造 ・持 続 して い る か に つ い て. 合 レ ポ ー トは,財 務 報 告 書 と そ の 他 の 報 告 書 を 統 合 し,. 財 務 情 報 と 非 財 務 情 報 も し く は 非 財 務 情 報 同 士 を 結 合 さ せ な が ら企 業 が 創 造 す る 価 値 と そ の 創 造 プ ロ セ ス を 開 示 し よ う と す る も の で あ る 。 そ う す る こ と に よ っ て,作 業 が 報 告 書 を 作 成 す る 負 担 を 軽 減 し,利. 用 者 で あ る投 資 家 を は じめ とす る ス テ ー クホ ル. ダ ー の 洞 察 と 理 解 を 改 善 す る 。 統 合 レ ポ ー トは,作 補 完 す る と い う よ り も,む. 成 者 で あ る企. 成 が 要 求 され て い る既 存 の 諸 報 告 書 を. しろ それ らに置 き換 わ って 組 織 の 主 要 な 報 告 書 にな る こ とが 期. 待 さ れ て い る(IIRC(2011)p.6)。 そ して 統 合 レ ポ ー テ ィ ン グ は,従. 来 の 企 業 情 報 開 示(お. よ び レ ポ ー テ ィ ン グ)に. 対 し,. 以 下 の よ う に 相 違 す る(11)。. 図 表1統. 合 レポ ー テ ィ ング と従 来 の 企 業 情 報 開 示 の 相 違 点. 従 来 の 情 報 開 示(レ ポ ー テ ィ ン グ). 統 合 レ ポー テ ィ ン グ. 思考. 孤 立(Isolated)思. 受託責任. 財務資本. あ らゆ る形 の 資 本. 焦点. 過 去 ・財 務 的. 過 去 お よび 将 来 ・結 合 性 ・戦 略 目標. 時間軸. 短期. 短 期,中. 信頼性. 狭 いデ ィス ク ロー ジ ャー. よ り高 度 な 透 明 性. 適合性. 規 則 に よ って 束 縛 され た 情 報 開 示. 個 別 の 環 境 に応 じた 反 応 の 良 い 情 報 開 示. 簡潔性. 長 く複 雑. 簡 潔(concise)か. 技術活用. 紙ベー ス. テ ク ノ ロ ジ ー(イ. 出 所IIRC(2011)p.11を. 考. も と に,一. 統 合 レ ポ ー テ ィ ン グ は,互. 統 合(Integrated)思. と,そ. ネ ジ メ ン ト し,コ. つ 重 要(material) ン タ ー ネ ッ トやXBRL)を. い に 孤 立 した 思 考(isolatedthinking)の. 活用. も とで 行 わ れ て い. 常 に複 雑 な 組 織 の 価 値 創 造 の プ ロセ スを モ ニ タ リン. ミ ュ ニ ケ ー シ ョ ンす る と い う 統 合 思 考(integratedthinking). れ が ど の よ う に 企 業 の 成 功 に 寄 与 して い る の か を 反 映 して サ ポ ー トす る 。 そ して,. そ の 受 託 責 任 す な わ ち 開 示 対 象 は,従 tal)に. 期. 部筆者が加筆修正。. た 従 来 の レ ポ ー テ ィ ン グ と は 違 い,非 グ し,マ. 期,長. 考. 加 え て,製. 来 開 示 対 象 の 中 心 で あ っ た 財 務 資 本(financialcapi-. 造 資 本(manufacturedcapital),人. qDIbid,,pp8-9. 一345(345)一. 的 資 本(humancapital),知. 的.

(8) 第59巻 資 本(intellectualcapital),自. 然 資 本(naturalcapital),社. を 含 む あ ら ゆ る 形 の 資 本 で あ り,し な い 。 つ ま り そ れ は,こ. 第1号 会 資 本(socialcapital). た が っ て 過 去 の 財 務 的 業 績 を 焦 点 と した 情 報 開 示 で は. れ まで 孤 立 した形 式 で 開 示 され て い た企 業 が 保 有 す る諸 資 源 や 企. 業 を 取 り巻 く諸 関 係 を 結 合 さ せ て 表 現 す る も の で あ り,組. 織 の 戦 略 と将 来 に向 か って 価 値. を 創 造 し持 続 す る 能 力 に そ れ らを リ ン ク さ せ て 開 示 す る も の で あ る 。 さ ら に,統 テ ィ ン グ は,短. 期 的 視 点 だ け で な く 中 長 期 的 な 視 点 に 基 づ き,簡. 合 レポー. 潔 性 と 重 要 性 を 重 視 して. 実 施 され る。. (2)統. 合 レポ ー テ ィ ン グの 原 則 と報 告 書 の 内 容 要 素. 以 上 の よ う な コ ン セ プ ト の も と,討 Principles)が. 議 資 料(p.13)で. は,以. 下 の5つ. の 基 本 原 則(Guiding. 統 合 レ ポ ー トの 基 底 を な す も の と して 提 示 さ れ て い る 。. ・戦 略 フ ォ ー カ ス(Strategicfocus) ・情 報 の 結 合 性(Connectivityofinformation) ・将 来 指 向(Futureorientation) ・反 応 性 と ス テ ー ク ホ ル ダ ー 包 含 性(Responsivenessandstakeholderinclusiveness) ・簡 潔 性 ,信. 頼 性 お よ び 重 要 性(Conciseness,reliabilityandmateriality). まず,「 戦 略 フ ォー カ ス 」 に つ いて は,統 合 レポ ー トは 組 織 の 戦 略 目標 につ い て理 解 で き る情 報 を提 供 す る もの で な か れ ばな らな い。 ま た,長 期 にわ た って 組 織 が 価 値 を 創 造 し 維 持 す る能 力 や 組 織 が 依 拠 す る諸 資 源 や 諸 関 係 と その 戦 略 は,ど の よ う に関 連 して い るの か につ い て も示 す必 要 が あ る。 「情 報 の結 合 性 」 の原 則 に つ い て,統. 合 レポー トは,組 織. の ビジネ ス モ デル の 構 成 要 素,組 織 に影 響 を 及 ぼす 外 部 要 因,組 織 とそ の パ フ ォー マ ン ス が 依 拠 す る様 々 な 資源 や 関 係,こ. れ らの関 連 性 を示 す もの で あ る。 「将 来 指 向」 の 原 則 と. は,将 来 に関 す る経 営 者 の 予 想 と と も に,組 織 の 見 通 しと直 面 して い る不 確 実 性 を レポー トの 使 用 者 が 理 解 で き る よ う にす る た めの 情 報 を 含 め る とす る原 則 で あ る。 また 「反 応 性 と ス テ ー ク ホル ダー 包 含 性 」 につ いて,統 合 レポー トは,組 織 の 重 要 な ス テー ク ホル ダー と の 関 係 や,彼 「簡 潔 性,信. らの ニ ー ズ を 理 解 し考 慮 に入 れ対 応 す る方 法 と程 度 を 提 示 す る。 最 後 に. 頼 性 お よび 重 要 性 」 の 原 則 とは,統 合 レポ ー トは,組 織 が短 期 ・中 期 ・長 期. の 価 値 を創 造 し維 持 す る能 力 を 評 価 で き る重 要 か つ 簡 潔 で 信 頼 で き る情 報 を 提 供 しな けれ ばな らな い,と す る原 則 で あ る。 以 上 の よ うな5つ の 原 則 は統 合 レポー テ ィ ン グを 実 施 す る際 に適 用 され な けれ ばな らな 一346(346)一.

(9) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) い が,具. 体 的 に は,報. 告 書 に 記 載 す る 主 要 な 内 容 要 素(KeyContentElements)と. 次 の6つ. が 提 示 さ れ て い る 。 ま た,報. が 明 らか に さ れ な け れ ば な らな い(討. 告 書 の 作 成 に あ た っ て は,こ 議 資 料pp.14-15)⑫. して. れ らの 相 互 の 結 びつ き. 。. ・組 織 概 要 と ビ ジ ネ ス モ デ ル ・リス ク と機 会 を 含 む 事 業 コ ン テ ク ス ト ・戦 略 目 標 と そ れ らを 達 成 す る た め の 諸 戦 略 ・ガ バ ナ ン ス と 報 酬 ・業 績 ・将 来 の 見 通 し. この よ う に,討 議 資 料 で は レポー テ ィ ングの5つ の 原 則 と報 告 書 の6つ の 内容 要 素 が 公 表 され て い るが,具 体 的 な レポー テ ィ ン グ ・フ レー ム ワー クの 詳 細 は まだ 明 確 で はな い。 しか しな が ら,討 議 資 料(p.10)に. よ る と,そ の 開 示 の 中核 を な す もの は 「ビ ジネ スモ デ. ル 」 で あ る こ と に注 意 す る必 要 が あ る。 「ビ ジネ スモ デル 」 と は,一 般 的 に合 意 され た唯 一 の定 義 とい う もの は存 在 しな いが, 組 織 が 価 値 を創 造 し維 持 しよ う とす る プ ロセ スで あ る,と 考 え られ て い る こ とが 多 い。 そ して 組 織 は,組 織 単 独 で ま た は その 内部 で の み 価 値 は創 造 され るの で はな く,以 下 に示 す よ う に,外 部 との 関 係 の も と に価 値 は創 造 され る もの と認 識 した うえ で ビ ジネ スモ デ ル を 決 定 して い る。 組 織 が 選 択 す る ビジネ ス モ デル は, ・組 織 が 活 動 す る コ ン テ ク ス トを 形 成 す る リス ク と機 会(経 済 的 状 況 ,社 会 的 問 題,お よ び技 術 的 変 化 を 含 む)を 付 与 す る外 部 要 素 に よ って 影 響 を 受 け る。 ・他 者(従 業 員 ,パ ー トナー,ネ. ッ トワー ク,サ プ ラ イ ヤー,お. よ び顧 客 を 含 む)と の. 関 係 を通 じて 共 同で 作 りだ され る。 ・様 々 な資 源 な い し 「資 本 」(財 務 資 本 ,製 造 資 本,人 お よ び社 会 資 本)の 利 用 可 能 性,価 格,質,お. 的 資 本,知. 的 資 本,自. 然 資 本,. よ び管 理 に依 存 す る。. で は,統 合 レポー テ ィ ングが 開 示 の 中核 的 内容 と位 置 付 け る この よ うな ビ ジネ スモ デ ル は,よ. り具 体 的 に は どの よ うな もの で あ ろ うか 。. 以 下 で は,経 営 学 の 分 野 で 提 示 され て い る新 たな ビ ジネ ス モデ ル な い し企 業 モ デ ル を 確 認 した うえ で,そ の よ うな ビ ジネ ス モデ ル が 価 値 を 創 造 し維 持 しよ う とす る プ ロセ スの 開. ⑫. な お,こ しい 。. れ ら6つ. の 内 容 要 素 と 構 造 レ ポ ー テ ィ ン グ の 構 造 に つ い て は,古. 一347(347)一. 賀(2011)23頁. に詳.

(10) 第59巻. 第1号. 示 の あ り方 を検 討 して い く。. 4.社. (1)新. 会的価値創造を重視 した新たな企業モデル. たな企業モデル. こ れ ま で,企. 業 の 目 的 は 株 主 価 値(狭. 義 の 企 業 価 値)な. い し利 益 の 稼 得 で あ る と の 理 解. が 一 般 的 で あ っ た 。 し か し,リ ー マ ン シ ョ ッ ク 以 降 の 顕 在 化 した 株 主 資 本 主 義 の 反 省 か ら, 高 い パ フ ォ ー マ ン ス だ け で な く持 続 可 能 性 を 備 え た 企 業 と な る に は,企 価 値 の 創 出 だ け で は な く社 会 的 価 値 の 創 造 に も 置 くべ き で あ る,と よ う に な っ て き た 。 そ こ で は,企 ら れ,企. 業 の 目的 を 経 済 的. 主 張 す る研 究 が 目立 つ. 業 は 株 主 の 所 有 物 で あ る と 同 時 に 社 会 的 機 関 と して 捉 え. 業 の 従 業 員 や 消 費 者 や 取 引 先 等 は 単 に 利 益 獲 得 の た め の 手 段 で は な く,彼. らの. ニ ー ズ を満 足 す る こ と 自体 が 企 業 の 目的 で あ る と され る。 こ の よ う な 新 た な 企 業 モ デ ル の も と,そ 視 す る も の に 変 化 して い くの で あ れ ば,企 戦 略,マ し,彼. ネ ジ メ ン トの プ ロ セ ス,お. の 経 営 の 思 考 も経 済 的 利 益 か ら社 会 的 価 値 を 重 業 の デ ィ ス ク ロ ー ジ ャ ー も,そ. の よ うな 思 考 と. よ び そ の 結 果 と して の 業 績 を ス テ ー ク ホ ル ダ ー に 伝 達. ら に と っ て 有 用 な 制 度 に 再 設 計 して い か な け れ ば な らな い 。 そ こ で 本 節 で は,ま. PorterandKramer(2011)とKanter(2011)で. ず. 提 示 さ れ た 新 た な 企 業 モ デ ル を 確 認 し,. 次 い で そ れ らを も と に 統 合 レ ポ ー テ ィ ン グ ・フ レー ム ワ ー ク の あ る べ き 姿 を 検 討 す る 。. (2)CSRか 近 年,ビ. らCSVへ ジネ ス は社 会 問 題,環 境 問 題,経 済 問 題 の 主 な 元 凶 で あ る と ます ます 考 え られ. て きて お り,企 業 は地 域 社 会 の 犠 牲 の も と に繁 栄 して い る と広 く認 識 され る よ う にな って い る。 そ して さ らに悪 い こ と に,企 業 は,自. らの 社 会 的 責 任 を 受 け入 れ れ ば受 け入 れ る ほ. ど,社 会 の失 敗 の責 めに帰 され るよ うにな って きて い る(PorterandKramer(2011)p.64)。 PorterandKramer(2011)は,企. 業 の ビジネ スが この よ う に社 会 的 正 統 性 を 喪 失 した. 原 因 を,経 済 的 価 値 に偏 重 した企 業 の 価 値 創 造 戦 略 に求 め る。 企 業 は,過 去 数 十 年 と変 わ らな い時 代 遅 れ の 偏 狭 な 価 値 創 造 ア プ ロー チ,つ ま りバ ブル の な か で 短 期 的 な 財 務 業 績 を 最 大 化 しよ う とす る一 方 で,長 期 的 な 成 功 を も た らす 最 も重 要 な 顧 客 の ニ ー ズ と広 範 な 影 響 を 無 視 して きた。 そ の た め,ビ ジネ ス は社 会 の厄 介 者 とみ な され る よ うに な った とい う。 この よ うな 現 状 を 打 破 す る た め に は,企 業 は事 業 活 動 と社 会 を 再 び結 びつ け るた め に率 先 して 行 動 しな けれ ばな らず,進 歩 的 な 経 営 者 の 間 で は新 たな ビ ジネ スモ デ ル に向 けた 取 一348(348)一.

(11) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) り組 み も 始 ま っ て い る 。 しか し,こ だ 存 在 しな い ば か りか,ほ. の よ う な 取 り組 み の 指 針 と な る フ レー ム ワ ー ク が い ま. と ん ど の 企 業 は 「社 会 的 責 任 」 と い う 固 定 観 念 に 捉 わ れ,社. 問 題 は 周 辺 問 題 で あ っ て コ ア の 問 題 で は な い 。 つ ま り,企 SocialResponsibility)は 換 言 す れ ば,企 が,い. 会. 業 に と っ てCSR(Corporate. ビ ジ ネ ス の 遂 行 に 付 随 し て 負 わ さ れ る 「責 任 」 な の で あ っ て,. 業 が 利 益 を 獲 得 す る た め に 社 会 か ら負 担 さ せ られ る コ ス トで あ る と の 見 方. ま だ支 配 的 で あ る と いえ る。. そ こ で,PorterandKramer(2011)は,企. 業 は 社 会 問 題 に 対 す る ア ブ゜ロ ー チ をCSR. か らCSV(CreatingSharedValue)へ. と 変 化 さ せ る べ き で あ る,と. 表2を. 参 照)。 こ こ で,「 共 有 価 値(SharedValue)」. に,企. 業 が 活 動 を 行 う 経 済 的 ・社 会 的 な 諸 状 況 を 進 歩 さ せ る 方 針 や 実 践,と. 「共 有 価 値 」 の 創 造 は,社. と は,企. 提 言 し て い る(③(図. 会 的 進 歩 と 経 済 的 進 歩 の 結 合 性(connection)を. 拡 大 す る こ と に 焦 点 を 置 くω。 つ ま り,「 共 有(shared)」 間 の 共 有 を 意 味 し,共. 業 の 競 争 力 を 高 め る と 同時 定 義 で き る。 明 ら か に して. と は企 業 と ス テー ク ホル ダー の. 有 価 値 を 創 造 す る ビ ジ ネ ス モ デ ル と は,企. 業が社会的価値を創造す. る こ と に よ っ て 経 済 的 価 値 も創 造 で き る よ う な 好 循 環 が 形 成 さ れ た ビ ジ ネ ス モ デ ル を い う。 「共 有 価 値 」 概 念 は 資 本 主 義 の 境 界 線 を 引 き 直 す も の で あ り,企 改 善 さ れ る よ う に 双 方 を 結 び 付 け る こ と で,新 を 生 み 出 し,そ. 業が成功す れば社会が. た な ニ ー ズ に 応 え,効. 率 を 改 善 し,差. して 市 場 を 拡 大 す る 道 筋 が い くつ も見 え て く る の で あ る ⑮。 例 え ば,ウ. ル マ ー トは2009年. に,包. 別化 ォ. 装 を 減 らな が ら配 送 ル ー トも100万 マ イ ル 削 減 す る こ と に よ っ て,. 炭 素 排 出 量 の 低 減 と200万. ドル の コ ス ト削 減 を 同 時 に 達 成 し た 。 ま た 例 え ば,こ. 費 を 刺 激 す る た め に 味 や 量 を 追 求 して き た が 食 品 メ ー カ ー は,よ. れ まで 消. り良 い 栄 養 物 を 求 め る 基. 本 的 な 顧 客 の ニ ー ズ に再 び焦 点 を 当て る よ う にな って い る。 こ れ ま で のCSRプ. ロ グ ラ ム は,主. に 企 業 の 評 判(reputation)に. ビ ジ ネ ス と の 関 係 性 も 限 定 的 で あ る た め,こ あ る 。 そ れ に 対 し,CSVは. れ を 長 期 的 に 維 持 し正 当 化 す る こ と は 困 難 で. 企 業 の 収 益 性 や 競 争 上 の ポ ジ シ ョ ン と不 可 分 で あ り,CSVで. は そ の 企 業 独 自 の 資 源 や 専 門 性 を,社 す る た め に 活 用(leverage)す 例),②. 会 的 価 値 を 創 出す る こ と に よ って 経 済 的 価 値 を 創 造. る(1④ 。 そ し て,①. 製 品 と 市 場 を 見 直 す(上. バ リ ュ ー チ ェ ー ン の 生 産 性 を 再 定 義 す る(上. ⑱Ibid.,p.76(邦. 訳 版29頁).. ⑭Ibid.,p.66(邦. 訳 版10-11頁).. ㈹Ibid,,p76(邦. 訳 版14頁). 訳 版29頁).. 一349(349)一. 述の食品会社の. 述 の ウ ォ ル マ ー トの 例),③. 点 を 置 く地 域 を 支 援 す る 産 業 ク ラ ス タ ー を 形 成 す る,と. ⑮Ibid。,p.67(邦. 焦 点 を 当 て て お り,. い う3つ. 企業が拠. の 方 法 に よ って 共 有 価 値.

(12) 第59巻. 第1号. 図 表2CSR(CorporateSocialResponsibility)か. らCSV(CreatingSharedValue)へ. CSR⇒ 求 め る価 値. アイデアの源泉. CSV. コス トと比 較 した 経 済 的 ・社 会 的 ベ ネ 善 行(doinggood). フィッ ト. シ チ ズ ン シ ッ プ ・ フ ィ ラ ン ソ ロ ピ ー ・持. 企業 とコ ミュニ テ ィが共 同 で価値 を創 造. 続可能性. 必要性. 自由 裁 量 で,ま た は 外 圧 に反 応 して 実 施. 競争 と不可分. 利 益 との 関 係. 利益の最大化 とは別物. 利益の最大化 と不可分. ア ジェンダ. 外 部 の 報 告 や 個 人 的 嗜 好 に よ って 決 定. 企 業 に よ って 異 な り,内 発 的. 予算. 企 業 の 足 跡 やCSR予. 企業の予算全体を再調整す る. 算 の制 約 を受 け る. い ず れ の 場 合 も,法 律 お よび 倫 理 基 準 の 遵 守 と企 業 活 動 に よ って 生 じる害 悪 の 削 減 が 予 想 され る。 出 所PorterandKramer(2011)p.76(邦. 訳 版29頁)に. 筆者が加筆修正。. を創 造 す る こ とが で き る⑰。 以 上 の よ う に,企 業 が 持 続 可 能 な 成 長 を 維 持 す る に は,社 会 的 価 値 創 造 と経 済 的 価 値 創 造 を結 び付 け た新 たな 価 値 創 造 の 方 法 を 追 求 す る必 要 が あ る。 そ して そ の 方 法 を 追 求 し確 立 す る た めの 基 礎 とな る論 理 な い し視 座 が,次. に示 す 「制 度 の論 理(institutionallogic)」. で あ る。 「制 度 の論 理 」 は,社 会 学 理 論 や組 織 研 究 に お け る概 念 の一 つ で,「 社 会 の 文 脈 に 従 が って,個 人 や 組 織 な ど行 動 主 体 の 振 る舞 いを 理 解 す る」 と い う考 え 方 で あ るq8)。. (3)経 済 の 論 理 か ら 「制 度 の 論 理 」 へ Kanter(2011,p.68)に. よ る と,こ れ まで の 経 済 学 者 や 投 資 家 た ち は ビ ジネ スの 目的 は. 金 儲 け に ほか な らな い と主 張 して きて お り,米 国 の 資 本 主 義 シ ス テ ムの 根 底 に深 く埋 め込 まれ た この ご都 合 主 義 で 狭 量 な イ メー ジ は,短 期 利 益 を 最 大 化 して 株 主 に利 益 を もた らす よ う に大 半 の 企 業 を 型 に は め,企 業 の 意 思 決 定 は金 融 用 語 で 語 られ て い る。 この 偏 った 論 理 の た め,企 業 は世 界 に良 くも悪 くも影 響 を 及 ぼす 莫 大 な 資 源 を 自 由 に使 用 して い る と い う事 実 や,従 業 員 や パ ー トナー や 消 費 者 の 生 活 は企 業 の 描 く戦 略 に左 右 され る と い う事 実 に,企 業 は 目 をつ ぶ って しま って い る。 これ に対 し,グ レー ト ・カ ンパ ニ ー と呼 ばれ る企 業(幅 広 い称 賛 を 受 け,パ フ ォー マ ン スの 高 い,長 続 き して い る企 業)は,ビ. ジネ ス は社 会 の 内在 的 な(intrinsic)一. 部分で あ. り,工 業 化 時 代 以 来 社 会 の 支 柱 とな って き た家 族 や 政 府 や 宗 教 と 同様 の もの で あ る こ とを. ⑰. 詳 し く はPorterandKramer(2011)pp.67-75(邦. ㈹Kanter(2011)の. 邦 訳 版39頁. 。 -350(350)一. 訳 版14-24頁)を. 参 照。.

(13) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) 認 識 して い る 。 も ち ろ ん グ レー ト ・カ ン パ ニ ー も 金 儲 け を して い る が,彼 選 択 す る に あ た っ て は,長. く存 続 す る 制 度 を 構 築 す る こ と を 考 え,人. を 知 覚 しつ つ 未 来 に 投 資 す る の で あ る 。 つ ま り,こ. ら はそ の 方 法 を. と 社 会 を 築 く必 要 性. の よ う な 企 業 に お い て は,社. は 結 果 の 産 物 も し く は 使 用 さ れ て 廃 棄 さ れ る イ ン プ ッ トで あ る の で は な く,企. 業 の 目的 の. 中 心 で あ る 。 そ して こ れ らの 企 業 の 根 底 に は,「 制 度 の 論 理(institutionallogic)」 う,従. 会や人 々. とい. 来 の 企 業 経 営 の 論 理 と は ま っ た く異 な る 論 理 が 横 た わ っ て い る 。. 「制 度 の 論 理 」 に よ る と,企 る の で は な く,長. 業 の 創 造 す る 価 値 は 短 期 的 利 益 や 給 料 の 観 点 か ら測 定 さ れ. 期 に わ た っ て 繁 栄 す る た め の コ ン デ ィ シ ョ ン を ど の よ う に 維 持 して い る. の か と い う 観 点 か ら測 定 さ れ な け れ ば な らな い 。 グ レー ト ・カ ン パ ニ ー は,企 ス を よ り 多 く の 経 済 的 価 値 を 引 き 出 す 方 法 と み な す の で は な く,社 (humanvalue)を. 業 の プ ロセ. 会 的価 値 や 人 的価 値. 意 思 決 定 の 基 準 と す る フ レー ム ワ ー ク を 形 成 し,企. 業 は 目的 を 持 ちな. が らス テ ー ク ホル ダー の ニ ー ズを 満 たす もの で あ る と い う信 念 を 持 つ 。 そ して 「制 度 の 論 理 」 は,経 くべ き で は な い 。 例 え ば,い 本 を 必 要 と す る が,グ. 済 の 論 理 と 整 合(align)さ. せ る べ き で あ る が,そ. の 下 に置. か な る企 業 も ビジネ スを 行 って 自身 を 存 続 させ るた め に は資. レ ー ト ・カ ンパ ニ ー の 場 合 に は,利. タ ー ン を 継 続 的 に 確 保 す る た め の 手 段 で あ る 。 つ ま り,経. 益 は 単 な る 目 的 で は な く,リ 済 的 論 理 の も とで は ス テー ク ホ. ル ダ ー は 利 益 を 獲 得 す る た め の 手 段 で あ る が,「 制 度 の 論 理 」 の も と で は 利 益 が ス テ ー ク ホル ダ ーの ニ ー ズを 満 足 す る た めの 手 段 で あ る と いえ る。 ま た,企. 業 の 目 標 と 社 会 的 価 値 を 整 合 さ せ て 正 統 性 や 人 々 の 指 示 を 確 保 す る こ と が,ビ. ジ ネ ス 上 の 喫 緊 の 課 題 と な りつ つ あ る 。 国 境 を 越 え て 事 業 展 開 す る 企 業 は,文 地 域 へ の 適 応 と い っ た 問 題 に 直 面 す る が,企. 業 が ど こ で 操 業 しよ う と政 府 や オ ピニ オ ン. リ ー ダ ー や 市 民 か ら支 持 さ れ な け れ ば な らな い 。 そ う 考 え る と,経 関 で あ る と 考 え て,は. 化的適合や. 営 者 は企 業 を 社 会 的 機. じめて 企 業 環 境 の 変 化 や 課 題 に対 応 で き るの で あ る。. 以 上 の よ う な 議 論 を も と に,Kanterは,「 経 営 意 思 決 定 の 指 針 と して,経. 制 度 の 論 理 」 は,研. 究 ・分 析 ・教 育 ・政 策 ・. 済 の 論 理 や 財 務 の 論 理 と 同 じ地 位 を 与 え ら れ な け れ ば な ら. な い と 主 張 して い る ⑲。 こ の よ う に,Kanter(2011)は,PorterandKramer(2011)と の 経 済 的 価 値(企 る と 主 張 し,さ. 業 価 値)だ. 同 じ く,株. 主のた め. け で な く社 会 的 価 値 も 創 造 す る こ と が 企 業 に と っ て 必 要 で あ. ら に 企 業 を 社 会 的 制 度 と して 社 会 の 文 脈 で 捉 え よ う と す る 。 す な わ ち,企. q9)Kanter(2011)p.69. 一351(351)一.

(14) 第59巻 業 は,経. 第1号. 済 の 論 理 に よ っ て 自 身 を 利 益 獲 得 の た め の 経 済 的 機 関 と して 定 義 づ け る の で は な. く,「 制 度 の 論 理 」 に よ っ て ス テ ー ク ホ ル ダ ー の ニ ー ズ を 満 足 す る た め の 社 会 的 機 関 と し て 自 ら を 再 定 義 す る こ と に よ っ て,は で あ る 。 そ して,グ. じめて 持 続 可 能 性 を 維 持 で き るで あ ろ う と考 え るの. レー ト ・カ ンパ ニ ー が. 「制 度 の 論 理 」 を 用 い て 優 位 性 を 確 保 し,リ. ダ ー シ ッ プ と 企 業 行 動 を 劇 的 に 変 化 さ せ る6つ. 図 表3「. ー. の 方 法 は 以 下 の と お りで あ る 。. 制 度 の 論 理 」 を 用 い る 際 の6つ の 方 法 企 業 を 社 会 的 機 関 と見 な す こ とで,ア イ デ ンテ ィテ ィに 一 貫 性 が 与 え られ,不 確 実 性 や 変 化 を 緩 和 で き る。. 共 通 目的 (ACommonPurpose) 長期的視点 (ALong-TermFocus) 感 情 あ るエ ンゲ ー ジ メ ン ト (EmotionalEngagement). 公 的 組 織 との 連 携 (PartneringwiththePublic). 企 業 を 社 会 的 機 関 と考 え る こ とで,企 業 目的 を 達 成 して 長 き にわ た って 存 続 す るた め に,財 務 上 の 短 期 的 犠 牲 も正 当 化 す る よ うな 長 期 的 な 視 点 が 生 まれ る。 組 織 の 価 値 を 伝 達 す る こ とは,前 向 きな 感 情 を 喚 起 し,モ チ ベ ー シ ョンを 刺 激 し,自 己 規 律 お よ び相 互 規 律 を 推 進 す る。 新 しい ビ ジネ ス の 機 会 を 獲 得 す るた め に 国 境 や セ ク ター を 横 断 し な れ ば な らな い 場 合,企 業 の 境 界 を 超 え た 社 会 的 問 題 に 関 心 を 持 つ こ と も必 要 で あ り,企 業 の 幹 部 に は事 業 の 利 益 だ けで な く社 会 の 利 益 も考 慮 して 官 民 パ ー トナ ー シ ッ プを 構 築 す る こ とが 求 め ら れ る。. イ ノ ベ ー シ ョ ン (Innovation). 自己 組 織 化 (Self-Organization). 出 所Kanter(2011)pp.69-78(邦. 図 表3で. 金 儲 け よ り も大 きな 目的 を 掲 げ る こ とで 戦 略 や 行 動 の 指 針 が 得 ら れ,イ ノベ ー シ ョンの た め の 新 た な 資 源 が 開 か れ,人 々 は 日常 業 務 の な か で 自社 と 自分 の 価 値 を 表 現 で き る よ うに な る。 グ レー ト ・カ ンパ ニ ー は 人 々を 信 頼 し,規 律 や 仕 組 み だ けで な く 信 頼 関 係 に頼 る こ と も考 え て い る。 そ して 従 業 員 を,自 己 組 織 化 して 新 た な アイ デ ア を 創 出 す る こ と に よ って 行 動 を 統 合 ・調 整 す る,自 己 決 定 可 能 な プ ロ フ ェ ッ シ ョナ ル と して 扱 う。 訳 版27-39頁)か. ら 抜 粋 し,筆. 示 す よ う に,「 制 度 の 論 理 」 の も と で は,企. 者が作表。. 業 と ス テ ー ク ホ ル ダ ー は と も に,. 企 業 を 社 会 的 機 関 と して 捉 え た 長 期 的 な 視 点 か ら共 通 目 的 を 共 有 し,そ. うす る こ と に よ っ. て 従 業 員 の 感 情 や モ チ ベ ー シ ョ ン に 訴 え て 彼 らの や る 気 を 引 き 出 し,ま. た は公 的 機 関 との. パ ー トナ ー シ ッ プ も 構 築 す る こ と に よ っ て 新 た な ビ ジ ネ ス の 機 会 を 獲 得 し よ う と す る 。 ま た,株. 主 の た め の 金 儲 け よ り も 大 き な 価 値 観 と 目 標 を 共 有 す る こ と で,従. で 経 済 の 論 理 に も と つ く偏 狭 な イ ノ ベ ー シ ョ ン 観 か ら,そ. 業 員 は,こ. れ ま. の よ うな 価 値 の 創 造 と 目標 の 達. 成 を 可 能 と す る よ う な イ ノ ベ ー シ ョ ン を 創 出 し よ う す る よ う に な る 。 さ ら に,「 制 度 の 論 理 」 を 作 り上 げ る こ と で,ビ. ジ ネ ス の 生 態 系 全 体 の パ ー トナ ー を 結 び 付 け,ビ. ジネ スモ デ. ル に イ ノベ ー シ ョンを 起 こす こ とが 可 能 とな る。 最 後 に,従. 業 員 と の 信 頼 関 係 を 頼 り に す る こ と に よ っ て,従 一352(352)一. 業 員 を 自己 組 織 化 が 可 能 な.

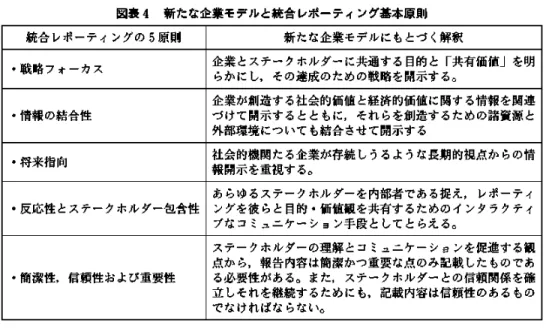

(15) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) プ ロ フ ェ ッ シ ョ ナ ル に 育 成 し て い く こ と が で き る の で あ る 。 自 己 組 織 化 と は,「 制 度 の 論 理 」 の も と で は 従 業 員 は 信 頼 さ れ て お り,自 つ い て も 考 え られ,ま. た,支. 分 の 仕 事 や 昇 進 だ け で な く会 社 全 体 の 未 来 に. 持 を 待 つ こ と や 職 務 記 述 書 に こ だ わ る こ と な く,自. 発的 にと. 改 善 や イ ノ ベ ー シ ョ ンの 触 媒 に な る こ と で あ る 。 こ の よ う な 自 己 組 織 化 す る コ ミ ュ ニ テ ィ は,改. 革 の 強 力 な 原 動 力 と な り,企. 業 を 通 常 で あ れ ば 選 択 しな い で あ ろ う 方 向 に 導 い て い. く。. (4)新 た な 企 業 モ デ ル と統 合 レポ ー テ ィ ン グ こ こで 重 要 な の は,経 済 の 論 理 で は あ くまで 企 業 の 外 部 者 な い し利 益 獲 得 の 手 段 と して 考 え られ て い た従 業 員 や 公 的 機 関,さ. らに は取 引先 や 消 費 者 まで もが,「 制 度 の 論 理 」 の. も とで は 内部 化 され る と い う点 で あ る。 企 業 を 取 り巻 くス テー ク ホル ダー は,と も に 同 じ 目的 を共 有 し,共 通 の 価 値 の 創 造 に向 か って 協 力 す るべ きパ ー トナー と して 捉 え られ る。 逆 に い うな らば,ス テ ー ク ホル ダ ー の求 め る価 値 こそ が 企業 が創 造 す べ き価 値 な の で あ り, 企 業 は 自社 の 資 源 や 専 門 性 を フル に活 用 しな が ら,そ れ らス テー ク ホル ダー の 様 々な ニ ー ズの 充足 と 自社 の経 済 的 利益 の獲 得 の両 立 が可 能 で あ る よ うな ビ ジネ ス モ デル を探 し出 し, 企 業 モ デル を最 構 築 す るす る必 要 が あ る。 そ して そ こで 企 業 が 創 造 す べ き価 値 と は,社 会 的 価 値 と 同時 に経 済 的 価 値 を 達 成 しう る よ うな 共 有 価 値 で あ る こ と は い う まで もな い。 この よ うな ビジネ ス モデ ル な い し企 業 モデ ル に よ って 企 業 が 価 値 を 創 造 し維 持 しよ う と す る プ ロセ ス を,統 合 レポー テ ィ ン グ に よ って 開 示 す る とす れ ば,ど の よ うな こ と に留 意 す る必 要 が あ ろ うか 。 これ まで み て き た新 たな 企 業 モデ ル に照 ら して 統 合 レポー テ ィ ン グ の5つ の 指 導 原 則 に具 体 性 を 持 たせ よ う とす るな らば,図 表4の. よ う に解 釈 で き る と考 え. る。 以 上 の よ うに,「 制 度 の論 理 」 に よ る共 有 価 値 創 造 企 業 の 情 報 を統 合 レポ ー テ ィ ン グ に よ って 開 示 す る に あ た って は,企 業 と ス テー ク ホル ダー との 間 で 共 通 目的 と共 有 価 値 観 を 持 ち続 け る た め に レポー テ ィ ン グす るの で あ る と い う こ とを 意 識 し,彼 ら と コ ミュニ ケ ー シ ョ ンを促 進 す る よ うな レポー テ ィ ングを 心 掛 け る こ とが 重 要 で あ る。. 一353(353)一.

(16) 第59巻 図 表4新. 第1号. た な 企 業 モ デ ル と統 合 レポ ー テ ィ ング 基 本 原 則. 統 合 レポ ー テ ィ ン グの5原 則. 新 た な 企 業 モ デ ル に も とつ く解 釈. ・戦 略 フ ォ ー カ ス. 企 業 と ステ ー ク ホル ダ ー に共 通 す る 目的 と 「共 有 価 値 」 を 明 らか に し,そ の 達 成 の た め の 戦 略 を 開 示 す る。. ・情 報 の 結 合 性. 企 業 が 創 造 す る社 会 的 価 値 と経 済 的 価 値 に関 す る情 報 を 関 連 づ けて 開 示 す る と と もに,そ れ らを 創 造 す るた め の 諸 資 源 と 外 部 環 境 につ い て も結 合 させ て 開 示 す る 社 会 的 機 関 た る企 業 が 存 続 し う る よ うな 長 期 的 視 点 か らの 情 報 開 示 を 重 視 す る。. ・将 来 指 向. あ ら ゆ る ス テ ー ク ホ ル ダ ー を 内 部 者 で あ る 捉 え,レ. ・反 応 性 とス テ ー クホ ル ダー 包 含 性. ポー テ ィ. ン グ を 彼 ら と 目 的 ・価 値 観 を 共 有 す る た め の イ ン タ ラ ク テ ィ ブな コ ミュニ ケ ー シ ョン手 段 と して と らえ る。. ス テ ー ク ホル ダ ー の 理 解 と コ ミュニ ケ ー シ ョンを 促 進 す る観 ・簡 潔 性 ,信 頼 性 お よび 重 要 性. 5.結. 点 か ら,報 告 内 容 は 簡 潔 か つ 重 要 な 点 の み 記 載 した もの で あ る必 要 性 が あ る。 ま た,ス テ ー クホ ル ダ ー との 信 頼 関 係 を 確 立 しそ れ を 継 続 す るた あ に も,記 載 内 容 は 信 頼 性 の あ る もの で な けれ ば な らな い 。. び に か え て 一 マ ネ ジ メ ン トと コ ミ ュ ニ ケ ー シ ョ ン の 統 合. 企 業 レポ ー トに は,マ ネ ジ メ ン ト ・ツー ル 機 能 と コ ミュニ ケー シ ョン ・ツー ル 機 能 の2 つ の 機 能 が,本 来 的 に具 備 され て い る と いえ る⑳。 企 業 は あ る レポー トの 作 成 に際 して,当 該 レポー テ ィ ン グの 切 片 とな る企 業 戦 略 と,そ こで 利 用 され る様 々な 経 営 資 源 との 関 係,さ. らに は価 値 創 造 プ ロセ スや 業 績 との 関 係 を 整. 理 し関連 付 け る必 要 が あ り,レ ポ ー ト作 成過 程 を通 じた気 付 きを 受 け て,効 率 良 くパ フ ォー マ ンス を発 揮 で き る よ う に経 営 資 源 を 再 配 置 す る。 その 結 果,当 該 レポー トはマ ネ ジ メ ン ト ・ツー ル と して機 能 す る。例 え ば,企 業 が知 的資 産 経 営 報 告 書 を 作 成 す る にあ た って は, 自社 の 知 的 資 産 経 営 戦 略 と様 々な 知 的 資 産 の 結 びつ きや 活 用 プ ロセ スを 整 理 し洗 練 す る必 要 が 生 じ,そ こで 発 見 され た改 善 点 は知 的 資 産 経 営 に フ ィー ドバ ック され る。 一 方 で ,企 業 レポー トと は本 来,一 定 の 情 報 を 利 用 者 に伝 達 す るた め に作 成 され る もの で あ る。 従 来 の 企 業 情 報 開 示 制 度 に お いて は,企 業 は経 済 的 価 値 の み を 創 造 す る機 関 で あ る た め,企 業 の 生 み 出す 経 済 的 価 値 にの み 関 心 を 持 つ 現 在 株 主 や 投 資 者 に対 し,彼 らの 意 思 決 定 に有 用 な 財 務 情 報 を 中心 に,一 方 通 行 の 情 報 開 示 を 行 って きた 。 しか しな が ら,共 有 価 値 の 創 造 しよ う とす る企 業 は,様 々な ス テー ク ホル ダー に情 報 を. ⑦①. 知 的 資 産 報 告 書 の コ ミ ュ ニ ケ ー シ ョ ン ・ ツ ー ル 機 能 と マ ネ ジ メ ン ト ・ ツ ー ル 機 能 に つ い て は,. 戸 田(2011)333頁. を参照。 -354(354)一.

(17) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田) 提 供 す る だ け で な く,お. 互 い の 価 値 観 と 目 的 を 彼 ら と 共 有 しつ づ け な が ら 新 た な ビ ジ ネ ス. モ デ ル を 探 し 当 て,「 制 度 の 論 理 」 に よ っ て 彼 ら を 内 部 化 し な が ら ビ ジ ネ ス モ デ ル を 構 築 して い か な か れ ば な らな い 。 そ の た め に は,企. 業 情 報 開 示 は,一. 方 通 行 の 開 示 で は な く,. イ ン タ ラ ク テ ィ ブ な コ ミ ュ ニ ケ ー シ ョ ン と な る 必 要 が あ る ⑫1)。 企 業 レ ポ ー テ ィ ン グ は,単 に 企 業 情 報 を 発 信 す る た め の 機 能 を 有 す る の は な く,ス 取 り込 む た め の. テー ク ホル ダー の ニ ー ズを 知 覚 し. 「場 」 と して 捉 え られ る の で あ る 。. さ ら に,「 制 度 の 論 理 」 に も とつ く企 業 を レ ポ ー テ ィ ン グ の 客 体 と す る こ と は,レ テ ィ ン グ 自 体 を 「制 度 の 論 理 」 に よ っ て 設 計 す る こ と に つ な が る 。 す な わ ち,企 テ ィ ン グ は,企 で あ り,そ. 業 レポー. 業 が 共 有 価 値 を 模 索 し創 造 す る た め の 双 方 向 コ ミ ュ ニ ケ ー シ ョ ン の. の よ うな. 「場 」 は ス テ ー ク ホ ル ダ ー と 共 有 す る 対 話 の 空 間 で あ る か ら,ス. ク ホ ル ダ ー を 内 部 化 して 対 話 を 促 進 す る た め に,レ. ポー. 「場 」 テー. ポ ー テ ィ ン グ 自 体 も 「制 度 の 論 理 」 に. よ っ て 構 築 す る こ と が 必 要 と な っ て く る 。 レ ポ ー テ ィ ン グ は 共 有 価 値 と そ れ を 達 成 し創 造 す る た め の ビ ジ ネ ス モ デ ル を 見 つ け 出 す ツ ー ル と して 機 能 し,レ. ポー テ ィ ン グ 自体 が 企 業. の 価 値 創 造 プ ロセ スの 一 部 を 構 成 す る と いえ るの で あ る。 こ の よ う に 考 え て い く と,企. 業 レ ポ ー テ ィ ン グ は,マ. ネ ジ メ ン ト ・ツ ー ル と して 機 能 す. る と と も に イ ン タ ラ ク テ ィ ブ な コ ミ ュ ニ ケ ー シ ョ ン ・ツ ー ル と して も 機 能 し,さ. ら に両 機. 能 は 共 有 価 値 と 「制 度 の 論 理 」 の も と で 統 合 さ れ て い く と い え る 。 そ して 将 来 の 企 業 情 報 開 示 制 度 の あ り 方 を 検 討 し て い く に あ た っ て は,「 企 業 の 内 部 に あ る 情 報 の 開 示 」 と い う パ ー ス ペ ク テ ィ ブ に こ だ わ る こ と な く,そ マ ネ ジ メ ン トの 手 段 で あ り,さ 以 上 の よ う に,会. れ は コ ミュニ ケ ー シ ョンの 手 段 で あ る と と も に. ら は 両 者 は 一 体 の も の で あ る と い う 認 識 が 不 可 欠 と な ろ う。. 計 学 や 財 務 報 告 と い っ た経 済 の 論 理 の も とつ いた 金 融 用 語 で 企 業 情 報. を 開 示 す る の で は な く,「 制 度 の 論 理 」 の よ う に 社 会 的 な 文 脈 か らそ の 方 法 を 模 索 し て い く こ と が 必 要 で あ り,今. 後 は 学 際 的 な 視 点 か らの 企 業 情 報 開 示 制 度 の 研 究 が ま す ま す 重 要. と な っ て い くで あ ろ う 。. ⑳. 加 賀 谷(2012,86-89頁)は,規 制 や 制 度 が 求 め る最 低 限 の 内 容 を 開示 す る 「 受 け身 」 の 伝 統 的 な 企 業 情 報 開 示 を 「デ ィス ク ロー ジ ャー1.0」と名 付 け,投 資 家 等 の 情 報 利 用 者 の ニ ー ズ に合 わ せ た 情 報 開 示 を 実 践 す る プル 型 の 開 示 を 「デ ィス ク ロー ジ ャー2.0」 と位 置 付 け,そ して,こ れ ら を 超 え た 「デ ィ ス ク ロー ジ ャー3.0」 に挑 戦 す る 時 期 が 到 来 して い る と主 張 して い る。 「デ ィス ク ロー ジ ャー3.0」 とは,企 業 の持 続 的 な価 値 創 造 に 関 す る企 業 の方 針,コ ミ ッ トメ ン ト,方 向 性 の 理 解 を 促 し,投 資 家 か らの 緊 張 感 と学 習 意 欲 を 獲 得 す る よ うな 企 業 情 報 開 示 で あ り,そ れ は デ ィ ス ク ロー ジ ャー 活 動 そ の もの を 企 業 と投 資 会 の 双 方 向 の コ ミュニ ケ ー シ ョン と位 置 づ け る もの で あ る。 -355(355)一.

(18) 第59巻. 第1号. 〈付 記 〉 本 研 究 は文 部 科 学 省 ・科 学 研 究 費 補 助 金(基 盤 研 究(C)・. 課 題 番 号24530586)の. 助成を受けた研究. 成 果 の 一 部 で あ る。. 引 用 ・参 考 文 献. 伊 藤 邦 雄 編 著(2006)「. 無形資産の会計」中央経済社。. 加 賀 谷 哲 之(2012)「 持 続 的 な 企 業 価 値 創 造 の た め の 非 財 務 情 報 開 示 」 『企 業 会 計 」Vol.64,No.6,79 -89頁 ,中 央 経 済 社 。 経 済 産 業 省(2003)『. 知 的 財 産 の 取 得 ・管 理 指 針 」。. (2005)『. 知 的 資 産 経 営 の 開 示 ガ イ ド ラ イ ン 」。. (2012)『. 平 成23年. 関 す る調 査 古 賀 智 敏(2005)『 (2011)「. 度総合調査研究. 持 続 的 な 企業 価 値 創 造 に資 す る非 財 務 情 報 開示 の あ り方 に. 報 告 書 』 経 済 産 業 政 策 局 企 業 会 計 室 委 託 調 査 研 究(あ. ら た 監 査 法 人 受 託)。. 知的資産の会計』東洋経済新報社。. 企 業 情 報 開 示 の 新 た な 展 開 一 財 務 情 報 と 非 財 務 情 報 の 統 合 化 の 可 能 性 と 課 題 一 」 『税 経. 通 信 』2011年12月. 号,税. 務経理協会。. 古 賀 智 敏 編 著(2011)「IFRS時 小 西 範 幸(2012)「. 代 の最 適 開 示 制 度 』千 倉書 房 。. 統 合 報 告 の 特 徴 と わ が 国 へ の 適 用 」 『企 業 会 計 」Vol.64,No.1,18-27頁,中. 央経. 済社。 戸 田 統 久(2009)「. 知 的 資 産 レ ポ ー テ ィ ン グ の 構 造 と 展 望 」 『會 計 」 第175巻. 第5号,127-139頁,森. 山. 書店。 (2010)「 第57巻. 知 的 資 産 情 報 開 示 の 現 状 と 課 題 一 オ ン バ ラ ン ス ・ア プ ロ ー チ を 中 心 に 一 」 「商 経 学 叢 』. 第2号,155-179頁. 。. (2011)「 知 的 資 産 情 報 開 示 の 現 状 と 課 題 一 レ ポ ー テ ィ ン グ ・ア プ ロ ー チ を 中 心 に 一 」 「商 経 学 叢 」 第58巻. 第2号,327-350頁. 林 美 由 紀(2012)「. 。. 経 済 ・規 制 環 境 の パ ラ ダ イ ム 変 化 と 統 合 報 告 に 期 待 さ れ る 役 割 」 「企 業 会 計 』Vol.64,. No.6,28-36頁,中 藤 井 秀 樹(2012)「. 央経済社。 資 産 負 債 ア プ ロ ー チ の 功 と 罪 」 『税 経 通 信 」2011年11月. 号,2-3頁,税. 務 経理 協. 会。 三 代 ま り 子(2012)「. 国 際 統 合 報 告 審 議 会(IIRC)に. よ る取 組 み 一 価 値 創 造 の た め の 国 際 的 な レ ポー. テ ィ ン グ ・ フ レ ー ム ワ ー ク 」 『企 業 会 計 」Vol.64,No.6,37-45頁,中 與 三 野 禎 倫(2012a)「. 知 的 資 産 の 経 営 と 開 示:知. 『企 業 会 計 』Vol.64,No.1,104-112頁,中 (2012b)「. 央 経 済社 。. 的 資 産 経 営 報 告 書 の 開 示 実 務 の 正 統 性 獲 得 に向 けて 」 央 経 済社 。. 財 務 と 非 財 務 の 統 合 に よ る 経 営 と 開 示 の ダ イ ナ ミ ズ ム ー 企 業 経 営 の 視 点 」 「企 業 会 計 」. VoL64,No.6,46-55頁,中. 央 経 済社 。. AmericanInstituteofCertifiedPublicAccountants(AICPA)(SpecialCommitteeonFinancial Reporting)(1994),伽prov'η8B麗51η. ε∬R6por励8-、4C麗5,0班6rんc麗5(α.κ. α.7舵. ノ6脈 加3. R8por∂. DanishMinistryofScience,TechnologyandInnovation(DMSTI)(2003a),1η'6〃6伽. α1C吻'α1. ∫'α'6脚ε配3-丁 加N6wG麗'6161腕6. EnhancedBusinessReportingConsortium(EBRC)(2006),EBRCFrα. 耀w汝vθr3∫oη2.1.. InternationalIntegratedReportingCommittee(IIRC)(2011),7bwα Co脚 脚醐1cα 励8梅1配1η'ぬ6215'α. 濡1膨g離64R6ρoπ'η8-. η砺ry(DiscussionPaper).. Kanter.R.M。(2011)"HowGreatCompanyThinkDifferently"Hαrvα 2011,pp.66-78.(邦. 訳:ダ. イ ヤ モ ン ド編 集 部(2011)「. 君4Bκ3'η6∬R副. モ ン ド ・ハ ー バ ー ド ・ ビ ジ ネ ス ・ レ ビ ュ ー 』Mar,2012,24-39頁. 一356(356)一. 蹴Nov.. グ レ ー ト ・ カ ン パ ニ ー の 経 営 論 」 『ダ イ ヤ 。).

(19) 共 有 価 値 創 造 時 代 にお け る統 合 レポ ー テ ィ ン グの あ り方 につ い て(戸 田). MEasuring(2002),GuidelineforManagingandReportingonIntangibles。 Nonaka,1.,andH.Takeuchi(1995),7劾 Press.(野. 中 郁 次 郎. κηow16496一 ・竹 内 弘 高 著/梅. 本 勝 博 訳(1996)「. α6α"ηgCo刑. Porter.M,andKramer.M。R.(2011)"CreatingSharedValue"Hαrw4B膨 Feb.2011,pp.62-77.(邦 ハ ー バ ー. 訳:ダ. ∫加633R6y'蹴Jan.-. イ ヤ モ ン ド編 集 部(2011)「. ド ・ ビ ジ ネ ス ・ レ ビ ュ ー 」June. ,2011,8-31頁. Sabeti。H.(2011)"TheFor-BenefitEnterprise"Hαryα (邦 訳:ダ ネ ス. イ ヤ モ ン ド 編 集 部(2011)「. ・ レ ビ ュ ー 』June,2011,40-49頁. ραηy,OxfordUniversity. 知 識 創 造 企 業 」 東 洋 経 済 新 報 社 。). 「共 有 価 値 」 の 戦 略 」 「ダ イ ヤ モ ン ド ・ 。) 避4B麗5加6∬R6ソ'6毘Nov.2011,pp.98-104.. 「共 益 企 業 」 と は 何 か 」 『ダ イ ヤ モ ン ド ・ ハ ー バ ー 。). 一357(357)一. ド ・ ビ ジ.

(20)

図

関連したドキュメント

More pre- cisely, the dual variants of Differentiation VII and Completion for corepresen- tations are described and (following the scheme of [12] for ordinary posets) the

Merkurjev's theorem [Me1] implies that even- dimensional forms of trivial signed discriminant and Cliord invariant are exactly the forms whose Witt classes lie in I 3 F , the

Quadratic systems with an invariant algebraic curve have been studied by many authors, for example Schlomiuk and Vulpe [14, 16] have studied quadratic systems with invariant

This approach is not limited to classical solutions of the characteristic system of ordinary differential equations, but can be extended to more general solution concepts in ODE

As an application, we present in section 4 a new result of existence of periodic solutions to such FDI that is a continuation of our recent work on periodic solutions for

Using a method developed by Ambrosetti et al [1, 2] we prove the existence of weak non trivial solutions to fourth-order elliptic equations with singularities and with critical

Discrete holomorphicity and parafermionic observables, which have been used in the past few years to study planar models of statistical physics (in particular their

Instead, to obtain the existence of weak solutions to Problem (1.1), we will employ the L ∞ estimate method and get the solution through a limit process to the approximate