金融グローバル化の下における消費者保護 : 訴訟

外紛争処理とオンブズマン制度

著者

春井 久志

雑誌名

経済学論究

巻

63

号

2

ページ

65-83

発行年

2009-09-15

URL

http://hdl.handle.net/10236/3324

金融グローバル化の下における

消費者保護

訴訟外紛争処理とオンブズマン制度

∗Consumer Protection in the Globalized

Financial System

Financial ADR and the Ombudsman Service

春 井 久 志

This paper discusses that the number of complaints and enquiries about consumer-related issues has been increasing in Japan recently. The pace of the increase, particularly of those about financial products and services, was particularly prominent after the financial crisis in 2007. The damage incurred by consumers has also increased accordingly. Nevertheless, there is no way for such victims to resolve the disputes against financial institutions engaged in selling other than by starting a lawsuit. Yet, going to court imposes a burden on the consumers. There is an urgent need to provide an Alternative Dispute Resolution service. Currently no financial ombudsman service is provided in Japan. Lessons should be learnt from the experiences of Britain’s Financial Ombudsman Service in order to establish Japan’s FOS in the future.

Hisashi Harui

JEL:G20, G28

キーワード:金融商品取引法、金融オンブズマン、訴訟外紛争処理、金融サービス機構、 金融サービス補償機構

Key words: Financial Instruments and Exchange Act, Financial Ombuds-man Service, alternative dispute resolution, Financial Services Authority, Financial Services Compensation Scheme

* 本稿は、2007 年度消費者金融サービス研究振興協会の「研究助成」による研究成果の一部であ

I はじめに

(1)「100年に一度の金融危機」と呼ばれる今次の危機は、2007年8月の「パ リバ・ショック」に始まるアメリカのサブプライム・ローン問題の発生に端 を発した金融不安である。しかし2008年9月の大手投資銀行リーマン・ブラ ザーズの破綻と世界最大手の保険会社AIGへの公的支援策の発表、G20など の金融サミットの開催が相次ぎ、今次の危機は第二段階に入り、さらに現在は 実体経済にまで深刻な打撃を与える経済危機の第三段階へと進展している。 世界の金融規制・監督当局は、証券化金融商品のあり方、金融機関のディス クロージャーのいっそうの拡大、格付け機関への規制のあり方など、従来のミ クロ・プルーデンス政策にとどまらず、マクロ経済全体の動向にも注視するマ クロ・プルーデンス政策の必要性が議論されるようになり、金融規制・監督制 度の再設計が世界中で検討されつつある。その意味では、中央銀行の金融政策 とマクロとミクロのプルーデンス政策が、物価安定と金融システム安定との両 にらみを要請される状況が出現しつつある。その結果、今次の危機は21世紀 における中央銀行のあり方に大きな影響を与えることが予想される。 (2)「パリバ・ショック」直後の2007年9月に、わが国では金融商品取引法 が施行された。1997年の「日本版金融ビッグ・バン」を契機とする金融商品販 売法が2001年4月に施行されたが、これは金融商品・サービス消費者のため のルールを整備しないまま導入されるという問題を孕んだ消費者保護法制への 出発であった1)。金融サービス法の論点の内「金融機関の説明義務」だけを法 定し、そのほかの「適合性原則」をはじめ重要なルールを金融業者の「コンプ ライアンス(法令遵守)」に委ねる、という不十分な消費者保護法制であった。 この金融商品販売法の施行後も、いわゆる「サラ金問題」が続出し、「過払 い金の返還」を巡る最高裁判所の判決、返還請求の急増により金融業者の経営 悪化・破綻が起こった。国民生活センター等への消費者の苦情件数は高止まり した状態にとどまっている。その意味では、金融商品取引法が十分に対応しき 1) 春井(2000)参照。れていない「消費者保護」の根幹である2つの重要な論点が浮かび上がる。す なわち、第1に、金融商品・サービスに関する金融リテラシーを向上させるた めの「金融能力向上の国家戦略」2)の未整備である。第 2に、金融商品・サー ビスの不正な販売による消費者が蒙っている損害を金融規制・監督当局が補償 する制度およびその損害補償を円滑にかつ簡便に受けることを可能する「訴訟 外紛争処理制度」としての「金融オンブズマン制度」の未整備である。 イギリスの訴訟外紛争解決制度としての「金融オンブズマン制度(Financial

Ombudsman Service: FOS)」は、世界でもっとも先進的な統一的紛争解決方 法であると言われている。このような先進的な訴訟外紛争解決スキームをわが 国にも整備する上で、イギリスの金融オンブズマン制度から学ぶ点は決して少 なくない。以下、わが国の現状とイギリスの実体を比較・検討する。

II わが国の金融商品・サービス問題の現状

(1) 「貯蓄から投資へ」3) わが国では「貯蓄から投資へ」との政府の方針の下、個人が金融商品・サー ビスを購入する機会がふえ、金融商品・サービスの種類も拡大している。その 一方で、外国証拠金取引(FX取引)や保険契約等で、個人投資家が多額の損 害を蒙る事件が発生してきたように、新しい金融商品・サービスについては、 法の規制がないために金融商品・サービスの消費者の保護が図れないという問 題が生じている。消費者が安心して金融商品・サービス市場に参加するために は、金融商品・サービス市場に対する信頼性、効率性、透明性の確立が求めら れる。そのためには、金融商品・サービス市場全体の整備とその運営に関する ルールの制定が不可欠である。平成18(2006)年度の「投資サービス法(金融 2) 春井(2007)。 3) おそらく「貯蓄から投資へ」という方針の根底には、家計(個人)貯蓄の保有形態の大半が超低 金利の「預貯金」に集中しており、株式や投資信託等の「市場型金融商品・サービス」の保有が 欧米諸国に比べて著しく低い割合にとどまっている現状を改善したいとの政府の思惑が潜んでい ると推察される。しかしながら、経済学の概念としてみれば、預貯金も個人が保有している小口 の株式や投資信託等も、「貯蓄」の諸類型の一部に過ぎず、資本財への追加・生産能力の拡大に つながる「投資」の概念等とは、全く異なるものである。商品取引法)」制定に向けた議論が数年続けられてきたが、2007年9月に上述

の金融商品取引法が全面施行された。同法は、イギリスの「2000年金融サー

ビス・市場法(Financial Services and Markets Act 2000: FSMA)」をその 範としているとも言われるが、その内容はかなり相違がある。 国民生活センターの年次報告書4)によれば、「消費者トラブルメール箱」に は、平成19(2007)年度には10,467件(1日あたり29件)の苦情・相談件 数が収集された。前年度に比べて2,385件(約30パーセント)の増加であっ た。このうち件数で上位5番目の「金融・保険サービス」は件数こそ503件と 少なかったが、その増加件数は131であり、その増加率は35パーセントと全 体の件数の伸び率を上回っていることは注目に値する。 図表 1:商品・サービス分類別年度別受信件数 14 年度 15 年度 16 年度 17 年度 18 年度 19 年度 件数 (%)割合 件数 (%)割合 件数 (%)割合 件数 (%)割合 件数 (%)割合 件数 (%)割合 1 運輸・通信サービス 957 29.4 2,250 46.9 3,559 59.6 3.931 59.1 3,917 48.5 4,127 39.4 2 教育娯楽品 723 22.2 245 5.1 570 9.6 789 11.9 1,028 12.7 1,471 14.1 3 教養・娯楽サービス 246 7.6 657 13.7 172 2.9 188 2.8 309 3.8 573 5.5 4 商品一般 146 4.5 345 7.2 346 5.8 277 4.2 490 6.1 547 5.2 5 金融・保健サービス 134 4.1 213 4.4 169 2.8 222 3.3 372 4.6 503 4.8 6 住居品 130 4.0 140 2.9 150 2.5 166 2.5 286 3.5 438 4.2 7 食料品 126 3.9 126 2.6 108 1.8 105 1.6 177 2.2 385 3.7 8 土地・建物・設備 95 2.9 100 2.1 132 2.2 151 2.3 246 3.0 333 3.2 9 車両・乗り物 124 3.8 99 2.1 113 1.9 150 2.3 191 2.4 320 3.1 10 被服品 75 2.3 65 1.4 86 1.3 122 1.5 61 1.0 244 2.3 11 その他※ 498 15.3 554 11.6 562 9.6 548 8.5 1,005 12.2 1,526 14.5 − 計 3,254 100 4,794 100 5,967 100 6,649 100 8,082 100 10.467 100 ※ 10 位以下の項目を合算したもの (2) 金融商品販売法から金融商品取引法へ 2001年4月1日から施行された金融商品販売法は、わが国のバブル経済の 崩壊以来、解約の際に元本を割り込むなど金融商品を巡る紛争が金融機関と顧 客との間で頻発したことが背景にあった。従来、民法709条で言う「不法行 4) 国民生活センター(2008)「商品・サービス分類別年度別受信件数」、20-21 ページを参照。

為」の前提として金融業者側に説明義務があったことについて立証する責任が 原告側にあったが、これが今回不要となった。 このため訴訟において投資家側の負担が非常に軽くなった。何よりも、金融 機関の側に「説明しなければならない」という意識が生まれ、日常業務におい てその姿勢が生まれることが期待された。これこそが、金融商品販売法が狙い とする「国民経済の健全な発展」に繋がる可能性を生み出した。 一方、金融自由化が進展して販売される金融商品・サービスが既存の枠では とらえ切れなくなり、顧客がワラント(新株引受の権利)やデリバティブ(金 融派生商品)など高度な金融商品・サービスのリスクを理解しにくくなった。 金融商品・サービスに関する金融業者と顧客との情報の非対称性、「情報格差」 はいっそう拡大してきた。また、銀行が投資信託や新しい保険商品などが販売 されるなど、従来の銀行・証券という業態の区別(いわゆる「垣根」)で金融 商品・サービスを区分することも難しくなった。このような金融商品・サービ スの質的変化や金融業者の業態区分の不明確化が金融商品・サービスを巡る苦 情や損害の多発の背景を形成していると推察される。 以上のように考えると、政府が「貯蓄から投資へ」と消費者をハイリスク・ ハイリターンの金融商品・サービスに誘う方針を実行する以上、消費者を保護 するための「セーフティネット」としての法制、たとえば日本版の「金融サー ビス・市場法」5)の整備、損害賠償を円滑また容易に受けるための消費者支援 システム、および損害を補償するためのスキームが同時に実施されることがき わめて肝要となる。

III イギリスの金融サービス・市場法」と消費者保護システム

(1) 「自主規制」から「法的規制」へ イギリスでは、1980年代のサッチャー政権下で「金融ビッグ・バン」が提唱 され、投資家保護を目的とした金融規制・監督制度の改革が進められた。1970 年以降の金融自由化の進展とともに、証券や保険に関する金融商品・サービス 5) イギリスの金融自由化の進展の流れや金融規制・監督システムの改革については、春井(1991) や春井(1999)を参照。の不正販売や損害の発生が頻発し、個人投資家の保護と損害からの救済が喫緊

の課題となったことが、その改革の背景であった。1984年にジム・ガウワー

教授が『投資家保護のための報告書』(いわゆる、『ガウワー報告書』)を発表

した。同報告書は「制定法の枠内での自主規制」、すなわち全般的な規制は政

府が行ない、日常的な業務はシティの伝統を尊重して銀行や証券会社等の業態 別の自主規制機関(Self-Regulatory Organisations: SROs)に金融機関の規 制・監督業務を委ねた。

このような規制のあり方は1986年の金融ビッグ・バンと同時に「1986年

金融サービス法」として受け継がれた。同法により新設された「証券投資委員 会(Securities Investment Board: SIB)」は投資業務の規制や証券取引所等

の監督を行なう民間組織であるが、政府からは各種の金融業態の自主規制機関 を監督する権限を委譲された。このようにして、イギリスでは政府(大蔵省) と民間組織(SIB)の二者による役割分担が形成された。 しかしながら、「1986年金融サービス法」制定後も、ギネス事件、マクスウェ ル事件、ベアリングズ事件等が続発して投資家の被害が多発したため、自主規 制機関による金融規制・監督システムも欠陥や限界が指摘された。また、一方 では、新しい金融商品・サービスの開発等による金融機関内部のボーダレス化 が起こり、金融市場の国際化に対応する必要性も高まったため、金融規制・監 督制度の改善やそのための法制の対応が強く望まれるようになった。 このような事情を背景にして、金融規制・監督制度を見直して、SIBを金融

サービス機構(Financial Services Authority: FSA)に改組すると同時に、金 融機関の違反行為への起訴権限の付与などにより、金融機関の規制権限を大幅 に強化した。これは、イギリスの金融規制・監督制度の「自主規制」から「法 規制」への大きな転換であった。 このような一連の金融規制・監督制度改革の総仕上げとして成立したのが、 「2000年金融サービス・市場法」である。同法により、FSAは民間の自主規制 組織から、独立した公的機関へと変更された。さらに同法は、FSAに吸収さ れていた業態別の自主規制機関を「金融オンブズマン・サービス(Financial

「金融サービス補償機構(Financial Services Compensation Scheme: FSCS)」 に一元化した。このようにして、イギリスでは、消費者保護の統一的な制度が 確立されるとともに、金融規制・監督当局による一元的な規制・監督システム が構築されたのである。 (2) 「投資家保護」から「消費者保護」へ 1986年の「金融サービス法」は金融商品・サービスに関して十分な知識や 情報を有している投資家、金融機関と対等に金融取引を行なう能力のある投資 家を想定していた。投資家の「自己責任」原則が謳われたのは、そのような想 定が法律の基盤を形成していたことを物語っている。これに対して、「2000年 金融サービス・市場法」は金融市場の整備や効率化を目標としている。同法の 規制対象も、金融サービス法が証券業務の規制を中心としていたのに対して、 「2000年金融サービス・市場法」は年金や保険商品などを含む、より包括的な 規定へと改善された。新法の制定により、同法が規制する金融業務を行なうす べての金融機関がFSAから直接に認可を受け、したがって監督・規制を受け ることになった。 さらに金融機関の「法律遵守」を確立するために、以下のような原則が定め られた。 ①適合性原則:消費者が「プロ」なのか「アマ」なのかで峻別して、金 融機関の説明義務等を区別する。 ②不招請勧誘の禁止:消費者の依頼なしで、金融機関は勧誘を行なって はならない。 ③投資広告の制限:広く流布する広告の性質上、記載内容について厳格 な規定を定める。 ④「受託者責任(Fiduciary Duty)」:善管注意義務、説明義務、分別管 理義務、忠実義務(利益相反防止義務) これ以外にも、消費者救済制度の一環として、金融サービス補償機構ととも に、金融オンブズマン・サービスを統一した。

(3) イギリスの訴訟外紛争処理制度(Alternative Dispute Resolution: ADR) イギリス経済における金融産業部門はきわめて重要な地位を占めている。 2005年におけるイギリスのGDPの約8.5%を金融部門が稼ぎ出し、100万人 以上の雇用を生み出している。イギリスにはロンドン以外にも、エディンバラ やリーズなど大きな金融センターが活動している。この意味で、金融産業部 門はイギリスにとって基幹産業部門であるといっても過言ではない。FOSは 年間50万件以上の問い合わせを処理し、10万件以上の紛争を解決に導いてい る。消費者の信頼を勝ち取ることによって、FOSは金融部門の繁栄にきわめ て重要な貢献をしているといえる。 図表2から明らかなように、証券先物機構(SFA)、投資顧問規制機関(IMRO) および個人投資機構(PIA)等の業態別自主規制機関等が1997年にFOSとし て統一・吸収されるまでは、個別のADRが消費者に身近な機関として一定の 紛争解決の実績を上げており、その機能は高く評価されていた。その後、2000 年金融サービス・市場法の制定と同時に「これらの個別のADRが「金融オン ブズマン・サービス(FOS)」として改編された。このADR(訴訟外紛争処 理制度)は、文字通り裁判を利用しないで、公正な第三者の協力により、民事 図表 2:英国 FSA(金融サービス機構)への統一経緯 大蔵省 SIB(証券投資委員会) (1986年金融サービス法で設置) 規制・監督 SFA(証券先物機構) FOS (金融オンブズマンサービス) FSA (金融サービス機構) イングランド銀行 2000年金融サービス 市場法(FSMA法)で 公的機関になる IMRO(投資顧問規制機関) PIA(個人投資機構) 自主規制機関(オンブズマン) 1994年までに 整理・統合 1999年大蔵省から分離、 FSAへ移管 1997年 統一・吸収 (1999年成立。2000年FSMA法制定までは、 FSA内に吸収されたSFA・IMRO・PIAと並行して 業務を行う。FSMA制定後、FOSに一本化し、 FSAからは独立。) 1998年 銀行監督権限を委譲 1997年 組織変更・ 起訴権限保持 ID(大蔵省保険局) (1998年貿易産業省より移管) 業界別 自主規制機関 監督下

上の紛争を解決する方法である。仲裁・調停・斡旋などの手段がある。厳格で

費用と時間がかかる裁判と比べて、ADRは柔軟で迅速な解決が可能となるう

え、紛争分野に関する第三者の専門的知見を反映した、紛争の実情に即した判 断がなされることが期待されている。

FOSの目的:FOSの目的は、2000年金融サービス・市場法の定めたFSA

設立目的の1つである「消費者の保護」を具体的に実行することにある。通常 の紛争処理方法である裁判と比較した場合、FOSによるADRサービスの特 徴は、以下の3点にまとめることができる。 ①簡易性:消費者は、電話一本で紛争そりを依頼することができる。担 当する金融オンブズマンは終審まで同一者が担当するために、審議段 階が進展しても、説明を繰り返す必要がない。 ②迅速性:応答日等の期限設定は比較的みじかく、裁判のように長期化 しない。 ③廉価性:FOSサービスの利用については、消費者個人の費用負担が ない。

FOSのガバナンス:FOSはFSAの管轄下にあるものの、独立的なADR機

関であり、その理事会メンバーやスタッフの地位は民間人である。また、FOS の予算や役員人事等はFSAが決定するが、FOSは紛争処理を行なう統一機関 として、FSAからは独立して審議をおこない、かつその審議結果は法的拘束 力を持つ。 FOSの組織:FOSのスタッフは、2009年3月発行の『金融オンブズマン・ サービス年次報告書(2008-2009年)』によれば、現在、865名で、役員・金 融オンブズマン・一般スタッフから構成されている。前者は消費者への窓口で あり、最初に消費者の苦情がFOSで扱うことが適切か否かを判断する。後者 は、①モーゲッジ養老保険6)、②一般保険、③銀行・クレジット、④年金・証 6) モーゲッジ養老保険とは、住宅ローン(モーゲッジ)との抱き合わせで販売される長期的貯蓄型 の保険商品である。住宅ローンを借り入れた住宅講入者は、元本について、満期時に受け取る保 険金(保証なし)で元本を一括返済するが、1999 年以降は、株価・金利の低迷が原因となって、 満期保険金が返済金額に満たないケースが続出し、FOS に多数の苦情が寄せられた。

券、⑤一般投資の5つの部門からなる。

各部門には、1名のリーダー・金融オンブズマンと数名の金融オンブズマン、

および彼らを支える一般スタッフが配置されている。5部門全体で22名の金

融オンブズマンがおり、彼らをチーフ・金融オンブズマン1名と主任金融オン

ブズマン2名がこれら5部門を統括する。

FOSの財源:FOSの管轄下にある金融業者等に課した「一般徴収金(levies)」

と紛争申し立てを受けた金融業者が処理の度に支払うFOSサービスの「利用

手数料(case fees)」とからなる。FOSの経費は、そのすべてが民間の金融機

関による負担となっている。FSAの経費が金融規制・監督の対象となる民間 金融機関からの徴収金から構成されているのと同様、政府から公的資金の拠出 はない。また、FOSを利用する消費者は無償で金融オンブズマン・サービス を受けることができる仕組みになっている。2009年度のFOSの予算規模は、 6,000万ポンド(約9,600億円)である。 (4) FOSの紛争処理のスキーム 図表3が示すように、FOSサービスを利用した苦情処理のスキーム(流れ) は、それぞれの手続きの期限が明確に規定されており、迅速な処理が目的とさ れている。 ①消費者と金融業者との間の交渉が不調に終わった場合に、消費者はFOS に苦情を申し立てる。FOSによる紛争処理過程に移行する。消費者が金融業 者に苦情を申し立ててから、8週間以上、6ヵ月未満の期間にFOSへ苦情を 申し立てる。ここからが、FOS内部の手続き(第1段階)となる。 ②FOSの受付・調停スタッフ(adjudicators)が苦情の適格性を確認し、不 適切な案件は却下、あるいは他の機関へ回付する。適格性が確認された場合に は、FOSは金融業者から提出された書類の形式的な審査を行い、和解にむけ て助言する。この第2段階の助言は仲裁とは異なり、解決案は双方の当事者の 承諾をまって効力を生じる「調停」が行なわれる。これが「評価段階」である。 ③これで解決(「和解」)しない場合には、次の第3段階に進む。この「調査 段階」では、金融オンブズマン(専門調査官)が提出された書面を基に内容を

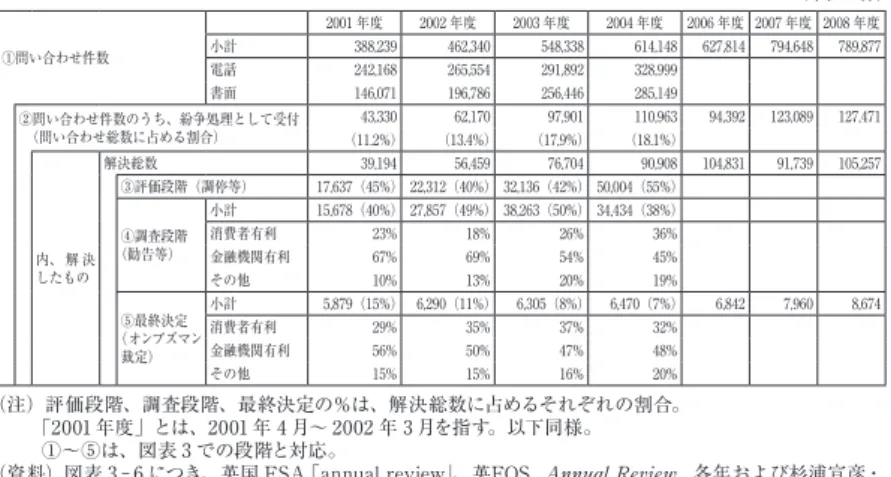

図表 3:FOS(英国金融オンブズマンサービス)における苦情処理システム 和解せず ② ① 和解せず 消費者が同意した場合は、金融機関は 裁定に従う義務がある(片面的効力) 消費者が同意せず (資料)「各国金融 ADR 制度について」杉浦 宣彦(2005 年 1 月)、英国 FSA ホームページ ⑤ 消費者が同意 不適切な案件は却下、 あるいは他の機関へ回付 消費者が金融機関に苦情を申し立ててから 8 週間以上、6 ヵ月未満の間に FOS へ申し立てる 和 解 和 解 ④ ③ 内容に不服の消費者は、金融サービス市場 不服申立裁判所に提訴することが出来る。 また、金融機関の側から提訴することは 出来ない。 (オンブズマン裁定)オンブズマンが案件を 判断し、裁定を下す(法的拘束力あり) (評価段階)FOS の受付スタッフが苦情の適 格性を確認。FOS 扱い案件につき、形式的な 審査を行い、和解に向け助言 (調査段階)FOS の専門調査員(オンブズマ ン)が、提出された書面を基に内容を審議 し、消費者・金融機関に説明・示唆する 【再審手続きへ】 金融機関が消費者より苦情を受付 【消費者と金融機関の間で交渉】 苦情受付から 5 日以内 未解決 【FOS 内部の手続】 解 決 消費者は、FOS に苦情を申し立てる 苦情受付から 8 週間経過後も未解決 (中間報告義務)交渉開始後、4 週間以内 に、金融機関は、消費者に状況を説明する 苦情受付の確認状を消費者に送付。 消費者と金融機関の間で、解決に向けて交渉開始 審議し、消費者と金融業者の双方に説明し、示唆する。イギリスのFOSの場 合、比較的初期の段階(「評価段階」と「調査段階」)、かつ「和解」で解決す る場合が多い。図表4では、2004年の紛争解決総数のうち、評価段階での解 決が55パーセント、調査段階での解決が38パーセント、合計で、94パーセ ントが解決している。これら2つの段階での解決は、金融オンブズマンが示唆 した提案に対して、消費者と金融業者の双方が納得して「和解」したことを意

図表 4:英国金融オンブズマンサービス(FOS)の利用状況 (単位:件) ①問い合わせ件数 2001 年度 2002 年度 2003 年度 2004 年度 2006 年度 2007 年度 2008 年度 小計 388,239 462,340 548,338 614,148 627,814 794,648 789,877 電話 242,168 265,554 291,892 328,999 書面 146,071 196,786 256,446 285,149 ②問い合わせ件数のうち、紛争処理として受付 (問い合わせ総数に占める割合) (11.2%)43,330 (13.4%)62,170 (17,9%)97,901 (18.1%)110,963 94,392 123,089 127,471 内、 解 決 したもの 解決総数 39,194 56,459 76,704 90,908 104,831 91,739 105,257 ③評価段階(調停等) 17,637(45%) 22,312(40%) 32,136(42%) 50,004(55%) ④調査段階 (勧告等) 小計 15,678(40%) 27,857(49%) 38,263(50%) 34,434(38%) 消費者有利 23% 18% 26% 36% 金融機関有利 67% 69% 54% 45% その他 10% 13% 20% 19% ⑤最終決定 (オンブズマン 裁定) 小計 5,879(15%) 6,290(11%) 6,305(8%) 6,470(7%) 6,842 7,960 8,674 消費者有利 29% 35% 37% 32% 金融機関有利 56% 50% 47% 48% その他 15% 15% 16% 20% (注)評価段階、調査段階、最終決定の%は、解決総数に占めるそれぞれの割合。 「2001 年度」とは、2001 年 4 月∼ 2002 年 3 月を指す。以下同様。 ①∼⑤は、図表 3 での段階と対応。 (資料)図表 3−6 につき、英国 FSA「annual review」、英FOS, , 各年および杉浦宣彦・ 徐煕錫・横井眞美子(2005 年 8 月) 味する。 しかしこれでも双方が納得できなかった場合には、金融オンブズマンが強制 力を持つ第4段階の「裁定」を行なう。しかし裁定まで進むケースは少なく、 2004年度でわずか7パーセントに過ぎない(図表4を参照)。また、図表5が 示すように、6ヵ月以内の解決率が2004年度で64パーセントと、解決に要す る期間も比較的短い。 さらに、第3の調査段階や第4段階の裁定での結果を見ると、金融業者の 方がやや有利な内容となっている。図表6は、苦情内容が保険関係の相談に 偏っていることがわかる。これは、前述のモーゲッジ養老保険に関する苦情案 件である。 2009年度にFOSは総数789,877件の問い合わせ・苦情を消費者から取り 扱ったが、1営業日当たりでは3,000件以上である。この総数のうち、約6件 中1件のみが受付・調停スタッフやオンブズマンが関与する「本格的な」紛争 となる。住宅ローン関連の苦情は半分以下に低下したが、保険関連の苦情は84 パーセントも増加した。住宅ローン、クレジットカードおよび消費者信用に関

図表 5:FOS で問題解決に要する時間 (単位:%) 2002 年 2003 年 2004 年 受理してから 3 ヵ月以内 44 47 32 3 ヵ月超∼ 6 ヵ月以内 32 32 32 6 ヵ月超∼ 9 ヵ月以内 14 12 16 9 ヵ月超∼ 12 ヵ月以内 6 5 10 6 ヵ月以内の解決率 76 79 64 図表 6:FOS に寄せられた苦情(業種別) 紛争受付段階(図表 3 ①)基準 (単位:%) 2002 年 2003 年 2004 年 生命保険会社 38.0 38.0 44.0 アドバイザー及びブローカー 13.0 27.0 13.5 銀行及び住宅金融組合 22.0 13.0 35.0 一般保険会社 18.5 13.0 6.5 ファンドマネージャー 8.0 9.0 1.0 連した紛争は34パーセント増加した。FOSが解決した113,949件の紛争(年 増加率は14パーセント)のうち、消費者のための損害補償にまで進展したも のは苦情の57パーセントであった。 (5) FOSの運用のあり方 以上で考察した金融オンブズマン・サービスの運用に関して、①書面審査のみ で不十分であると当事者が考えた場合、更なる意見交換が行なわれる。②FOS 自身の独立性をどのようにして確保するのかという問題をはじめ、FSAの活 動方針とFOSの紛争処理とが矛盾する可能性などについても問題点が指摘さ れている。また、年々、取り扱い苦情処理件数は増加しており、スタッフの負 担増加(スタッフ一人当たりの取り扱い件数も913件)に伴う処理レベルの 質的低下も懸念される。しかしながら、イギリスではFOSによる積極的な事 実調査に基づいて、金融業者と消費者の双方にとって実質的に中立かつ公平な 紛争の解決が行なうことが目的とされている。図表4から明らかなように、問

い合わせ件数および紛争受付件数は毎年着実に増加している。この事実から見 て、FOSに対するイギリスの消費者の満足度は概して高く、FOSは有効にそ の社会的責務を果たしているといってよいであろう。 要するに、イギリスの金融オンブズマン制度は、2000年金融サービス・市 場法の制定において確立された「消費者保護」の一環として、業態別に業界団 体による自主規制モデルから法制整備およびそれに基づく第三者機関(FOS) の設立による、運営上の独立性を維持しつつ、行政関与による公益的性格が強 いモデルへと進展したと言える。

IV わが国の訴訟外紛争処理制度の制度設計

(1) 金融商品取引法と認定投資者保護団体関連条文 わが国では、金融市場を整備し、市場規律を図るものとして、2000年に「金 融商品取引法」や「特別目的会社法」などのいわゆる金融サービス法の整備が 行なわれた。しかしながら、これらの法律は金融市場・金融業者を包括的に規 制・監督するものではなく、「適合性原則」などの取り扱いが不十分なままに とどまっているなど、多くの課題が積み残されている。また、預金や有価証券 など、旧来からの金融商品に加えて、様々な集団投資スキームが生まれたり、 投資ファンド使ったビジネスも登場し、一方ではプライベート・エクイティ・ ファンドのような新しい形態の金融機関、いわゆる「シャドウ・バンキング・ システム」が興隆してきた。 他方、金融商品に関する被害に対処する消費者保護制度として、2005年7 月から金融庁は金融サービス利用者相談室を設置し、電話等の相談に応じる サービスを開始した。また、2007年9月からは「金融商品取引法」が<完全実 施>されたにもかかわらず、訴訟外紛争処理制度は未だ未整備段階にとどまっ ている。 (2) 「金融ADR・オンブズマン研究会」の設立 総合研究開発機構(NIRA)は、2006年に「NIRA政策フォーラム」で「裁 判外紛争解決(ADR)の現状と展望─英国FOS(金融オンブズマン)に学ぶ─」を開催し、次いで2007年には「金融ADR・オンブズマン制度構築への 展望」と題する「NIRA政策フォーラム」を開催した。今回は前回に引き続い て、「金融商品取引法」の制定によって実現した認定投資者保護団体制度の活 用を目指しつつ、これまでに出された論点について整理し、わが国における金 融オンブズマン制度の構築に向けての議論を行い、実務界や行政等の視点も含 めながら、新たな制度構築に向けての議論をさらに深め、将来を展望した。 このようなわが国の金融オンブズマン制度構築に向けた動きに呼応して、 2007年4月19日、簗瀬捨治氏を会長とする20名ほどの弁護士など金融専門 家によって「金融ADR・オンブズマン研究会」が設立された。その「設立趣 意書」および「金融サービス紛争解決(ADR)制度(金融オンブズマン制度) 創設への提言(第一次提言)」7)を中心に、わが国におけるADRの実情を考 察して小論の「おわりに」に代えることにする。 2007年9月の金融商品取引法に、金融商品取引業者等に関する苦情の解決 や争いがある場合の斡旋業務を行なう「認定投資者保護団体(金融ADR=金 融オンブズマン)」関連条文が新設された。しかし金融サービスに関する紛争 解決には専門性が要求されるのみならず、「日本版金融ビッグ・バン」以降、わ が国の銀行、証券、保険、その他投資商品、商品先物など各金融サービス関連 業界の垣根は、特に販売・サービスの現場において、相当低下してきた。その 結果、金融商品販売のアフターケアとしての紛争解決制度は、金融業態ごとの 対応にとどまらず、金融市場・金融機関を横断する制度の検討と対応が必要と される。このような専門的・業態横断的な検討や対応を迫られる現状では、既 存の金融サービス業態ごとの「民間型ADR」や「司法型ADR」、裁判による 紛争解決手続き、あるいは「行政型ADR」だけでは、あらゆる金融サービス に関する紛争に十分に対応しきれていない面があり、また、金融サービスの利 用者にとって、より利便性が高く、アクセスしやすい紛争解決手続きを提供す る必要がある。 今日、金融サービスの利用者をはじめとする関係当事者のすべてにとって、 7) 金融 ADR・オンブズマン研究会(2007)」および国民生活センターのホームページ「国民生活 センター紛争解決委員会による ADR の仕組み」を参照。

簡易、迅速、かつ最小限の経済的負担で、また申立者のプライバシーの保護が 図られ、全体として利用しやすく、実効性があり、そして制度運営主体の専門 性と信頼性が高い、統合的・横断的な金融サービス紛争解決制度の設計が求め られている。このような諸点に関連して、イギリスのFOSからは学ぶことが 多くあるといえる。 (3) 国民生活センター紛争解決委員会によるADRの仕組み 金融グローバル化に伴い、近年、消費生活に関連して消費者と事業者との間 に紛争が多発するようになり、その内容も複雑・錯綜したものになる傾向が強 くなってきた。国民生活センターは、消費者から寄せられた相談のうち当事者 同士による自主的な解決が困難な案件について「斡旋」を行なってきたが、事 業者が事実関係の調査を拒否し、合意内容を実行しないこと等により、紛争が 解決できない案件が増加している、と言われている。 斡旋等によって解決されない紛争の被害救済については、最終的には裁判に よる解決になる。しかしながら、紛争の当事者である事業者との間には情報量 や交渉力などにおいて情報格差が存在するという構造的な問題が潜んでいる。 また、被害金額が少額である場合などにおいては、裁判に踏み切ることが躊躇 されることが考えられ、裁判のみで紛争を解決することには一定の限界が存在 しているといえる。 このような構造的な問題に対処するために、消費者基本法(第19条第3項) において、国等はこうした紛争が専門的知識に基づいて適切かつ迅速に解決さ れるようにするために必要な施策を行なうように努めるべきことが明記されて いる。こうした事態を踏まえて、裁判に訴えることなく、迅速かつ安価に紛争 を解決することができる仕組みを国民生活センターに整備することを目的とし て、2008年5月に「独立行政法人国民生活センター法」が改正され、紛争解 決委員会が設置された。 紛争解決委員会は、15人以上の委員からなり、独立してその職権を行なう。 委員は法律や商品、サービスの取引についての専門的な知識や経験を有する者 の中から選出され、内閣総理大臣の許可を受けて、国民生活センター理事長が

任命する。 この紛争解決委員会は、重要消費者紛争8)について、「和解の仲介」や「仲 裁」を行なう。この消費者紛争のうち、被害状況や事案の性質に照らし、その 解決が全国的に重要であるものが紛争解決委員会で取り扱う重要消費者紛争と 呼ばれる。具体的には、以下の1∼3のいずれかであって、国民生活センター が指定するものである。 1.同種の被害が相当多数のものに及び、または及ぶおそれがある事件 にかかる消費者紛争 2.国民の生命・身体・財産に重大な危害を及ぼし、または及ぼすおそ れがある事件にかかる消費者紛争 3.上の1と2に掲げるもののほか、争点が多数あり、または入り組ん でいるなど事件が複雑であることその他の事情により紛争解決委員 会が実施する解決のための手続きによることが適当であると認めら れる消費者紛争 なお、特定の分野においては、紛争解決委員会以外のADR機関で高度に専 門的な知識や経験を備えており、そのADR機関に解決を任せたほうが適切か つ迅速な解決が図れると考えられる場合もあるため、これらの機関と協力し、 連携をして紛争解決に取り組むこともある。 紛争解決委員会が行なう紛争解決手続きには、「和解の仲介」と「仲裁」の 2種類がある。「和解の仲介」では、重要消費者紛争について仲介委員が当事 者間の交渉を仲介し、和解を成立させることによって紛争解決を図る。「仲裁」 では、重要消費者紛争について仲裁委員が判断、すなわち「仲裁判断」、を行 い、当事者がその「仲裁判断」に従うことによって紛争解決を図る。 イギリスの金融オンブズマン制度では、金融オンブズマンが案件を判断して 「裁定」下すが、この「裁定」には法的拘束力がある。これに消費者が同意し 8) 重要消費者紛争とは、消費者と事業者との間で起こる紛争のうち、その解決が全国的に重要であ るものを言う。

た場合には、金融業者はこの裁定に従う義務がある。これを「片面的効果」と 呼ぶ。他方、裁定内容に不服な消費者がこれに同意しない場合には、金融サー ビス・市場不服申し立て所(Tribunal)に提訴することができる。しかしなが ら、金融業者のほうからは提訴することができない。 この点から明らかなように、わが国9)よりもイギリスのほうが、「消費者保 護」の基本姿勢が金融オンブズマン制度に徹底して反映されているといえる。 参考文献

Financial Ombudsman Service(2009)Annual Review 2008-09.

FSA(2003)“Towards a national strategy for financial capability”, Novem-ber.

FSA(2003)“Building Financial Capability in the UK”, November. FSA(2006)“Financial Capability in the UK: Establishing a Baseline”,

March.

FSA(2006)“Financial Capability in the UK: Delivering Change”, March.

春井久志(1991)「イギリスの金融自由化、1971-1990 年」『名古屋学院論集(社会 科学篇)』、第 27 巻、第 4 号、4 月、45-73 ページ。 春井久志(1999)「イギリスにおける金融監督システム改革」『経済学論究(関西学 院大学)』、第 52 巻、第 4 号、3 月、69-102 ページ。 春井久志(2000)「金融商品販売法と消費者保護」『Financial Adviser』、8 月、66-69 ページ。 春井久志(2004)「イギリスにおける金融サービス消費者の保護システム」『経済学 論究(関西学院大学)』、第 57 巻、第 4 号、3 月、57-94 ページ。 春井久志(2007)『消費者金融サービス研究学会年報』67-81 ページ。 犬飼重仁(2009)「海外における金融紛争解決の現状と日本への示唆」『週間 金融 財政事情』、2 月 16 日号。 金融 ADR・オンブズマン研究会(2007)「金融 ADR・オンブズマン研究会設立趣 意書」、4 月 18 日。 金融 ADR・オンブズマン研究会(2007)「金融サービス紛争解決(ADR)制度(金 融オンブズマン制度)創設への提言(第一次、提言)」、4 月 18 日。 9) 金融 ADR・オンブズマン研究会(2007)「金融サービス紛争解決(ADR)制度(金融オンブ ズマン制度)創設への提言(第一次、提言)」、4 月 18 日を参照。

国民生活センター(2008)『平成 19 年度独立行政法人 国民生活センター 業務実 績報告書』、6 月。 国民生活センター(2009)『国民生活センター ADR の実施状況と結果概要につい て』、8 月 20 日。 楠本くに代(2006)『日本版 金融サービス・市場法─英国に学ぶ消費者保護のあ り方─』、東洋経済新報社。 三井トラスト・ホールディングス(2005)「英国『金融サービス市場法』について」、 No. 52、冬。 杉浦宣彦・徐 熙錫・横井眞美子「金融 ADR 制度の比較法的考察─英国・豪州・ 勧告の制度を中心に─」、金融庁・金融研究研修センター・ディスカッションペー パー、No. 52、8 月。 http://www.fsa.go.jp/ http://www4.ocn.ne.jp/˜onbuzu/ http://www.financial-ombudsman.org.uk http://www.kokusen.go.jp/adr/ [追記] 本稿脱稿後(2009 年 8 月 20 日)に、『国民生活センター ADR の実施状況と結果概 要について』と題する報告書が公表された、これによると 2009 年 4 月∼8 月中旬ま での期間における申請件数は 30 件で、うち、手続き中が 23 件、手続き終了が 7 件 であった。この後者 7 件のうち、「和解成立」が 2 件、「和解不成立」が 2 件、「却下」 が 1 件、「取下」が 2 件であった。わが国の ADR 制度として重要な論点は、和解不 成立事案のその後の紛争処理の徹底である。すなわち、消費者保護や損失補償(損害 賠償)の確保を保全するための制度設計である。