JBIC Research Paper No.7

農村企業振興に対する金融支援

−タイ農業・農業組合銀行( B A A C )を事例に−

2000 年 10 月

国際協力銀行

開発金融研究所

国際協力銀行(Japan Bank for International Cooperation: JBIC)は、日本輸出入銀行と海外 経済協力基金の統合により、日本の対外経済政策・経済協力を担う機関として1999年10月に設立 された。開発金融研究所は、JBICの調査研究部門であり、JBIC業務に関連するさまざまな課題、

政策の体系的分析を通して、業務の効果的実施や質的向上をはかることを目的としている。

JBIC Research Paper Seriesは、開発金融研究所の調査研究の成果を内部の執務参考に供する とともに、その活動を一般に紹介するために刊行するものである。本書の内容は筆者自身の見解に よるもので、国際協力銀行の公式見解によるものではない。

は じ め に

アジアの農村部における非農業部門、特に農村企業の振興は、農村経済の構造変化(非農 業化)、経済危機による失業増等を背景に近年重視されている分野である。一概に農村企業 といっても零細事業者から中規模の企業まで規模も業態も様々であり、支援する際にはそ れぞれのレベルにふさわしいアプローチが求められる。

本報告書では、農村企業振興策のうち、マイクロファイナンスを卒業したレベルの企業に 対する金融支援のあり方について、開発途上国における代表的農村金融機関であり、99年 の法改正により農村企業を含む非農業分野向けの貸付が認められたタイ農業・農業協同組 合銀行(BAAC)を事例に考察することを目的とする。本報告書が、同分野における今後の 開発協力のあり方を考える上で何らかの手がかりとなれば幸いである。

最後に、本調査の実施にあたり、タイ政府および内外の関係各機関の多くの方々から、一 方ならぬご支援並びにご協力を頂いたことに対し、調査・執筆担当者に代わって厚く御礼 申し上げたい。

平成12年10月

理事

開発金融研究所長 森田 嘉彦

≪調査・執筆担当者≫

北野 尚宏 (開発金融研究所 開発政策支援班 主任研究員)

西井 誠二 (開発金融研究所 開発政策支援班 研究員)

外部委託調査における担当は以下の通りである。

黒川 雄爾 (ユニコ・インターナショナル株式会社)

持田 智男 (オーバーシーズ・プロジェクト・マネージメント・コンサルタンツ株式会社)

報告書目次

はじめに・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ⅰ 報告書目次 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ⅱ 図表目次・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ⅳ 略語表・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ⅵ 地図・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ⅷ 要約・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 1

序・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 14 1 調査の背景と目的 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 14 2 調査の方法・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 16 3 報告書の構成 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 16 第1章 地方経済の構造変化 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 17 1.1 工業化の地方部への波及 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 17 1.2 インフラの整備と生活水準の向上・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 19 1.3 経済危機の影響 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 23 第2章 農村企業と金融アクセスの実態 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 25 2.1 農村企業の定義と分類 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 25 2.1.1 農村企業の定義 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 25 2.1.2 農村企業の類型化 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 28 2.2 農村企業の概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 29 2.3 農村企業の実態と分析 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 32 2.3.1 農村企業の横顔 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 32 2.3.2 農業から農村企業への転換 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 37 2.3.3 農村企業を担う企業家の特徴と女性の役割 ・・・・・・・・・・・・・・・・・・・ 41 2.3.4 多様な農村企業と金融アクセスの階層化 ・・・・・・・・・・・・・・・・・・・・・ 43

(参考2-1) 事業の開始、技術、そしてマーケット ・・・・・・・・・・・・・・・・・・・・ 46 第3章 BAACによる農村企業金融支援・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 52 3.1 急成長したBAACによる農業関連融資 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 52 3.2 経済危機下での中小企業対策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 57 3.3 1999年のBAAC法改正・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 59 3.4 緊急支援策と資金ニーズ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 62 3.5 その他の動き ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 63 3.6 援助機関による BAAC支援 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 65

3.6.1 JBIC・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 65 3.6.2 JIAC・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 66 3.6.3 ADB・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 67 3.6.4 EU ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 68 3.6.5 GTZ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 68 3.6.6 世界銀行 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 69 3.7 農村企業の可能性とBAACの役割 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 70

(参考3-1) BAAC の現状 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 71

(参考3-2) BAAC 以外の機関による農外経済活動への金融支援 ・・・・・・・・・ 76 第4章 提言 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 84 4.1 BAACの比較優位と今後の課題・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 84 4.1.1 BAACの比較優位 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 84 4.1.2 BAACの課題 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 85 4.2 提言・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 85 4.2.1 タイ政府に対する提言・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 85 4.2.2 BAACに対する提言 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 86

参考文献

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 88図表目次

図1-1 実質経済成長率の推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 17 図1-2 タイの製造業付加価値額の総生産に占める割合 ・・・・・・・・・・・・・・・・・・・・・ 19 図1-3 タイの道路整備状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 20 図1-4 タイ東北部農村の1戸当たりピックアップトラック保有率・・・・・・・・・・・・ 20 図1-5 タイ東北部農村の1戸当たりモーターバイク保有率 ・・・・・・・・・・・・・・・・・ 21 図1-6 タイ東北部農村の1戸当たり耕運機保有率・・・・・・・・・・・・・・・・・・・・・・・・・ 21 図1-7 タイ東北部農村の電化率推移・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 22 図1-8 タイ東北部農村のテレビ普及率の推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 22 図1-9 実質平均所得・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 24 図2-1 調査対象の農村企業の位置付け ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 25 図2-2 タイの行政区分・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 30 図2-3 全国企業産業別分布 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 31 図2-4 製造業規模別企業分布 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 31 図2-5 農業金融アクセスの階層下・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 44 表1-1 タイ経済構造の変化(セクター別付加価値構成) ・・・・・・・・・・・・・・・・・・・ 17 表1-2 タイ貿易構造の変化(輸出品の構成) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 18 表1-3 タイの各地域毎の一人あたり実質GDP 1981‐1995・・・・・・・・・・・・・・・・ 18 表1-4 タイの各地域毎の製造業付加価値額成長率 1981‐1995・・・・・・・・・・・・・・ 19 表1-5 タイの電力需要・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 22 表1-6 タイの地域別農家経済状況(農家1戸あたり平均) ・・・・・・・・・・・・・・・・・ 23 表2-1 タイにおける中小企業の定義・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 26 表2-2 中小企業の定義(工業省の暫定案) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 27 表2-3 農村企業の内訳・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 28 表2-4 小・零細規模企業の位置づけ(タイ工業統計) ・・・・・・・・・・・・・・・・・・・・・ 29 表2-5 小企業の位置づけ(商務省統計) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 30 表2-6 訪問した企業の特徴 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 33 表2-7 調査対象企業の従業員数の分布 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 35 表2-8 調査対象企業の規模別分布・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 35 表2-9 借入先の金融機関等の ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 36 表2-10 融資額の分布 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 36 表2-11 企業類型別企業数(需要指向立地型と供給指向立地型)・・・・・・・・・・・・・・ 37 表2-12 事業開始の時期・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 37 表2-13 タイにおける農業経営規模別構成比 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 41 表2-14 ナコンラチャシマ県とナン県の農村部の金融状況 ・・・・・・・・・・・・・・・・・・・ 44

表3-1 個人農家に対する貸出に占める農業関連融資の比率(年度末) ・・・・・・・・ 52

表3-2 1992年以降の農村企業向け融資の特徴 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 54

表3-3 チャイナート県の4支店の貸出残高 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 55 表3-4 シンブリにおける貸出残高・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 56 表3-5 融資規模をベースとした融資残高の分布状況 ・・・・・・・・・・・・・・・・・・・・・・・ 57 表3-6 SMEへの融資計画(1998年12月閣議決定)・・・・・・・・・・・・・・・・・・・・・・ 58 表3-7 融資希望額別に見た企業数の内訳 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 62 表3-8 平均融資希望額・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 62 表3-9 産業別、資金タイプ別の借り入れ需要 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 63 表3-10 BAACの旧金利体系 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 64 表3-11 BAACの金利体系 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 64 表3-12 JBICによる既往BAACローンの概要・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 66 表3-13 農外経済活動向けの金融支援と主な支援機関・・・・・・・・・・・・・・・・・・・・・・・ 70 表 参考3-1 BAACの資産・負債の推移・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 71 表 参考3-2 BAACの貸出の資金繰り(個人農家)・・・・・・・・・・・・・・・・・・・・・・・・ 72 表 参考3-3 BAACの規模別業態別融資残高 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 73 表 参考3-4 BAACの融資計画と実績・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 73

略語表

ADB : Asian Development Bank ALCO : Asset and Liability Committee

APRACA : Asian Pacific Rural Agricultural Credit Association BAAC : Bank for Agriculture and Agricultural Cooperatives BOC : Business Opportunity Center

BOT : Bank of Thailand CAR : Capital Adequacy Ratio

CDD : Community Development Department, Ministry of Interior

CIARD : Chamnien Saranaga Institute of Agricultural and Rural Development CPD : Cooperatives Promotion Department,

Ministry of Agriculture and Cooperatives CPRD : Credit Programme for Rural Development DM : Deutsche Mark

EU : European Union

GHB : Government Housing Bank

GPCs : Saving Group for Production Credit GSB : Government Saving Bank

GTZ : Deutsche Gesellschaft fur Technische Zusammenarbeit IFAD : International Fund for Agricultural Development IFCT : Industrial Finance Cooperation of Thailand IPC : Industrial Promotion Center

JBIC : Japan Bank for International Cooperation JICA : Japan International Cooperation Agency MLR : Minimum Lending Rate

MOAC : Ministry of Agricultural Cooperatives MOC : Ministry of Commerce

MOF : Ministry of Finance MOR : Minimum Overdraft Rate MRR : Minimum Retail Rate

NESDB : National Economic and Social Development Board NGO : Non-governmental Organization

NPL : Non-performing Loan

OECF : Overseas Economic Cooperation Fund PID : Provincial Industrial Department RDF : Rural Development Fund

SEC : Securities and Exchange Commission SFI : Specialized Financial Institutions SIFC : Small Industry Finance Cooperation

SICGC : Small Industry Credit Guarantee Corporation SME : Small and Medium Enterprises

SSP : Social Support Project TA : Technical Assistance

TDRI : Thailand Development Research Institute UNDP : United Nations Development Programme

地 図

県 名 1. CHIANG MAI 2. CHIANG RAI 3. NAN 4. PHRAE

5. MAE HONG SON 6. LAMPANG 7. LAMPHUN 8. PHAYAO 9. NONG KHAI 10. LOEI 11. UDON THANI 12. SAKON NAKHON 13. NAKHON PHANOM 14. KHON KAEN 15. KALASIN

16. MAHA SARAKHAM 17. CHAIYAPHUM

18. NAKHON RATCHASIMA 19. BURI RAM

20. SURIN 21. SI SA KET 22. ROI ET 23. YASOTHON

24. UBON RATCHATHANI 25. MUKDAHAN

26. TAK 27.SUKHOTHAI 28. UTTARADIT 29. PHITSANULOK 30. KAMPHAENG PHET 31. PHICHIT

32. PHETCHABUN 33. NAKHON SAWAN 34. UTHAI THANI 35. CHAI NAT 36. SING BURI 37. LOP BURI 38. SARABURI 39. ANG THONG 40. SPHAN BURI

41. PHRA NAKHON SI AYUTTHAYA 42. KANCHANABURI 43. NAKHON PATHOM 44. NONTHABURI 45. PATHUM THANI 46. NAKHON NAYOK 47. PRACHIN BURI 48. CHACHOENGSAO 49. KRUNG THEP 50. SAMUT SAKHON 51. SAMUT PRAKAN

52. CHON BURI 53. RAYONG 54. CHANTHABURI 55. TRAT

56. SAMUT SONGKHRAM 57. RATCCHABURI 58. PHETCHABURI

59. PRACHUAP KHIRI KHAN 60. CHUMPHON

61. RANONG 62. SURAT THANI 63. PHANGNGA 64. KRABI 65. PHUKET

66. NAKHON SI THAMMARAT 67. PHATTHALUNG

68. TRANG 69. PATTANI 70. SONGKHLA 71. SATUN 72. YALA 73. NARATHIWAT

■:農村企業インタビュー調査を実施した 4 県

□:バンコク

要 約

アジアの農村部における非農業部門(rural non-farm economy)、特に農村企業(rural

enterprises)1の振興は、農村経済の構造変化(非農業化)、経済危機による失業増等を背

景に近年重視され、マイクロファイナンスの導入等様々な方策が検討・実施されている。本 調査2は農村企業振興策のうち、マイクロファイナンスを卒業したレベルの企業に対する金 融支援のあり方について、国際協力銀行(JBIC)が1970年代より支援し99年の法改正によ り農村企業を含む非農業分野向けの貸付が認められたタイ農業・農業協同組合銀行(BAAC)3 を事例に考察することを目的とする。

第 1 章 タ イ 地 方 経 済 の 構 造 変 化 1.1 工 業 化 の 地 方 部 へ の 波 及

タイは製造業を主体として1987〜95年にかけて毎年8%をこえる成長を続け、産業構造 の変化はバンコク首都圏から全国へと波及していった。86〜95年の製造業の付加価値構成 比推移を見ると、過密となった首都圏が頭打ちとなっているのに対し、多くの地方部では顕 著に増加している(図 1)。

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

全国 首都圏 東部 中央部 西部 東北部 北部 南部

1986 1995

1.2 イ ン フ ラ 整 備 の 進 捗

この間、タイの地方部・農村部においては、運輸セクターをはじめとするインフラ整備が 進み、経済活動の活性化と生活水準の向上に大きく寄与している。例えば、1981 年に 22,404kmだった舗装道路延長は、95年には46,331km と2倍以上にまで達しており、東 北部、北部等の地方部においても全国並みの進捗が見られる(図 2)。

1 農産物加工・織布業等の農村工業、運輸業等のサービス業、農産物流通等の商業等が含まれる。農産物 の集散機能をもった農村部の都市(market place)等に位置する企業も範疇に含まれる。

2 本調査では時間的制約から、アンケート調査にかわり主にBAACからの紹介を受けた30社あまりの農 村企業に対するインタビューを行った。

3 BAAC(Bank for Agriculture and Agricultural Cooperatives)は、1966年にBAAC法に基づき旧BAC

(Bank for Cooperatives)を改革継承して設立された政府系農村金融機関。農民、農民グループ、農業 協同組合への農業信用供与を主な業務としており、タイの農民の約70%を顧客としている。99年のBAAC 法改正に先立ち、92年には法改正によって農業関連活動に対する融資が開始された経緯がある。行員数 は約13千人、支店・営業所数は約1,500ヶ所を擁する。政策決定は大蔵大臣を理事長とする理事会で行 われる。JBIC以外にアジア開発銀行(ADB)等からも借入れを行っている。

出所:NESDB

図1 タ イ の 製 造 業 付 加 価 値 額 の 総 生 産 に 占 め る 割 合 1986‑1995 年(1988 年価格)

0 10,000 20,000 30,000 40,000 50,000

km

全国 中部 東北部 北部 南部

1981年 1995年

一方、地方部における車両台数も急激に増加した。東北部農村におけるピックアップトラ ックの1戸当たり保有率の推移をみると、86〜92年の6年間に地方都市を結ぶ幹線道路の 沿道地域を中心に増加していることがわかる(図 3)。農民が自ら輸送手段を持つことで収 穫した農産物や農村企業の製品の市場へのアクセスは飛躍的に向上したものと推測される。

また地方都市へのアクセスが改善されることで通勤圏が広がり、農外収入の向上に寄与して いるともいえる。

図 3 タ イ 東 北 部 の ピ ッ ク ア ッ プ ト ラ ッ ク の 普 及 状 況(1986‑92 年)

経済成長の過程で、農家経済における農外収入の割合は全国平均で86/87年の 60%から 91/92年には67%まで増加し(図 4)、農家1戸あたりの平均農家収入も、86/87年の22,306 バーツから91/92年には34,163 バーツまで増加した。

図 4 タ イ 農 家 経 済 に 占 め る 農 外 収 入 の 比 率 (農家1戸あたり平均) 1986/87‑91/92年

50.0%

55.0%

60.0%

65.0%

70.0%

75.0%

80.0%

全国 中部 東北部 北部 南部

86/87 91/92 出所:道路省

出所:永田編(1996)

図 2 タイの道路整備状況(1981‑95 年)

出所:NESDB

これは、主に中部等で製造業の進出により地場の雇用機会が増加したことによると考えら れる。但し、東北部における農外収入の増加は、主にバンコク首都圏等で就労する出稼ぎ労 働者が増加したためであると考えられる。

1.3 経 済 危 機 の 影 響

一方97年の経済危機後は、農村部での雇用機会が減少した上に(農業部門の雇用人数は 98年8月、99年8月時点前年比それぞれ-1.3%、-5.5%)、農村部の実質平均所得は都市部 ほどではないにせよ下落した(図 5)。そのため、農村企業をはじめとする農外活動の振興 による農村部での雇用創出並びに生活水準の安定と向上が重要な政策課題になっている。

2,000 3,000 4,000 5,000 6,000 7,000

バーツ

全国 都市部 農村部

図5 実質平均所得(1996‑98年)

1996年 1998年

第 2 章 農 村 企 業 の 実 態 2.1 農 村 企 業 の 定 義

タイには、農村企業について明確な定義はない。本稿では、調査対象とする農村企業を「農 民を中心とする地方在住者が経営する中小零細企業」と定義する(図 6)。

図 6 調 査 対 象 の 農 村 企 業 の 位 置 付 け

注:1)Webster et al.は、Suvivalistを「様々な経済活動にパート・タイムにて関与する人」、

Self-Employed Personsを「販売目的で製造したり再販売目的で物を購入したりあるいはサ ービスを提供したりする人」、零細企業(Micro-enterprises)を「特定の場所である程度の 範囲内で時間を定めて通常の活動を行っている極めて小さな企業」としている。

2)破線は今後マイクロファイナンスを含めて BAAC 融資の対象となると考えられる個人、零

細企業ならびに中小企業。網掛け部分は今回調査の対象とした農村企業の位置づけ。

出所:Webster et al.(1995)をもとに作成。

Survi‑

valist

Self‑

Employed Persons

零細 企業

調査対象の農村企業

大企業

小企業

インフォーマル セクター

中企業

出所:World Bank(2000)

規模別には、データの制約から従業員数に基づいて分類を行う(表 1)。BAACが部門ご とに整理した農村企業の内訳をみると、比較的小規模の投資でスタートすることができる業 種で、製造業だけでなく実に多様な経済活動が含まれていることがわかる(表 2)。

表 1 中小企業の定義 (工業省の暫定案)

製造業 従業員数

零細企業 (Micro Enterprises) 1‑4人 小企業 (Small Enterprises) 5‑19人 中企業 (Medium Enterprises) 20‑199人 大企業 (Large Enterprises) 200人以上

商業・サービス業 従業員数

零細企業(Micro Enterprises) 1‑4人 小企業 (Small Enterprises) 5‑19人 中企業 (Medium Enterprises) 20‑99人 大企業 (Large Enterprises) 100人以上 出所:工業省(ADBからの入手資料)

表 2 農村企業の内訳

産業 業種

工業 飲料水、製氷、家具、樋、鉄柵、れんが、菓子、精米機、ビーフン製造機、麺、鋳造製品 加工、セメント製品

商業 雑貨、小売、スーパーマーケット、建設資機材・電子機器・スペアパーツ・家具・麺・農 機具等販売、レストラン

サービス業 駐車場、単車修理店、ガソリンスタンド、美容院・理髪店、建設業、テイラー、運送業 注:BAACが農外融資の対象としているもの。

出所:BAAC

2.2 農 村 企 業 の 概 況

タイの農村企業を網羅的にカバーする統計は存在しない。便宜的に国家統計局の「1996 年事業所全国調査(The 1997 Industrial Census)」に基づいて製造業、商業、サービス業 等をあわせた中小零細企業の現状をみると、全国で企業総数は約85万事業所あり、うち準 市街地レベル4の事業所数が最も多い(約35万事業所)ことがわかる(図7)5。

農村レベルの事業所数も、別の統計から推測するに少なくとも準市街地レベルの事業所数 と同程度は存在することが推測され、このふたつを合わせたもののうち大企業を除いたもの が概略農村企業であると捉えられる。

4 タイ全土はバンコク都(首都圏)と75の県(Province/Changwat)から構成される。県のもとに郡(District/

Amphoe) の 行 政 単 位 が あ る 。 各 郡 の 最 も 発 展 し て い る 地 区 (Area) を 準 市 街 地 (Sanitary Area/Skapibaan) と 呼 び 、 準 市 街 地 の 中 で も 当 該 県 の 中 で の 中 心 都 市 を 市 街 地 (Municipal Area/Tessabaan)と呼んでいる。市街地、準市街地を除く部分が農村部である。

5 本統計は、製造業、商業、サービス業で従業員 1 名以上の事業所を網羅しているものの(図 6 上の SurvivalistやSelf-Employed Personsは基本的に含まれない)、市街地と準市街地のレベルまでしかカ バーしておらず、農村部における同様の統計は従業員10名以上の製造業に限ったものしか存在しない。

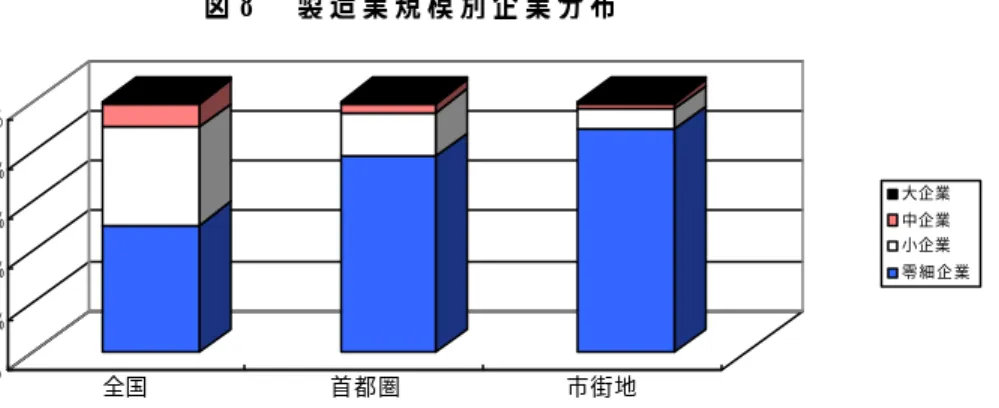

業種別にみると、製造業、商業、サービス業等どの分野でも小零細企業の割合が圧倒的に 多い。特に地方部(市街地、準市街地)ではその傾向が顕著である。例えば製造業の場合、

規模別企業分布をみると準市街地レベルの方が零細企業の占める割合が圧倒的に多くなっ ている(図 8)。農村部も準市街地レベルの傾向とほぼ同じ傾向を有することが推測できる。

2.3 農 村 企 業 の 実 態

本調査では、ターゲットとするマイクロファイナンスを卒業したレベルの農村企業の実 態を把握するために、主にBAACの融資先として紹介をうけた企業34社につきインタビュ ーを行った。従業員数の構成をみると、うち26社が小零細企業に属する(表 3)。多くは

「生業的家族経営」6であると考えられる。

表 3 調査対象企業の規模別分布

企業規模 企業数(社)

零細企業 12

小企業 14

中企業 8

合計 34

出所:現地調査

6 清成(1990)は中小企業を、①「本来の企業」、②「企業的家族経営」:業主と家族従事者主体の経営、

③「生業的家族経営」:主体は②と同様なるも営業と家計が分離していない企業以前の形態、④「副業的・

内職的家族経営」:家計補助目的の経済活動に4分類している。本稿では主に①、②および③を調査対象 として考えている。

0%

20%

40%

60%

80%

100%

全国 首都圏 市街地

大企業 中企業 小企業 零 細 企 業

出所:) 1996年事業所全国調

出所:National Statistical Office(1998)

0 200,000 400,000 600,000 800,000 1,000,000

全 国 首 都 圏 市 街 地 準 市 街 地

サ ー ビ ス 業 ・ そ の 他 商 業

製 造 業

出所:National Statistical Office(1998)

図 7 タイ全国企業産業別分布

図 8 製造業規模別企業分布

訪問企業より回答のあった借入先金融機関は、当然のことながらほとんどがBAAC であ るが、BAACと重複して他の金融機関から借入れている例もあった(表 4)。

表 4 借 入 先 の 金 融 機 関 等

金融機関 回答のあった

借入企業数(社)

BAAC 27

SIFC 3

IFCT 3

Northeastern Agricultural

Development Office 1

IPC 1

政府系金融機関 1

Bangkok Bank 3

アユタヤ銀行 1

民間貸金業者 1

合計 41

注:現在融資を受けている金融機関等である。企業の中には複数の金融機関から借 入れている企業もあるため、上記企業数の合計は調査対象企業数より多い。

出所:現地調査

訪問先の選定にあたっては、原則として融資規模が50万バーツ以上の農村企業としたと ころ、5割弱の融資が50万バーツ以上の規模であり、50万バーツ未満の融資のうちでもマ イクロファイナンスレベル(10 万バーツ未満)のものはごく限られている(表 5)。融資 対象は設備資金、運転資金等であり、訪問したほとんどの企業が設備資金融資を受けている。

表 5 融資額の分布

借入額(万 B) 融資件数

0 以上〜6 未満 2

7〜15 4

16〜30 8

31〜50 12

51〜100 11

100〜499 6

500 以上 6

合計 49

注:1)訪問企業の中には、BAAC以外から借入れている、複数の金融機関から借 入れている、同一金融機関から複数の融資を受けているケースがある。

2)金額は聞き取り調査による。BAACの顧客については確認できる範囲で顧

客リストにて融資額を確認し修正を加えている。

3)農村企業の中には農業向けの資金を別途借り入れている事業者もいる。た だし表には含めていない。

出所:現地調査

次に、極めて多様な農村企業の一事例を囲み記事として示す。乾燥唐辛子の製造事業は、

市場で売れ残った生の唐辛子の処理のために乾燥させたことから始めた事業である。

<売れ残りの生唐辛子を乾燥唐辛子に>

Mr. Pの自宅の周辺、特に東のDistrictは、山の傾斜を利用した唐辛子の産地である。Mr.

Pの妻はもともと農民から生の唐辛子を購入し、市場で販売していた。ところが10年前に 売れ残った大量の唐辛子の処理に困って乾燥することを考えついた。電気がなかったので 足踏みの道具で挽いて市場に売り出し成功したのが本事業を始める端緒となった。4台のピ ック・アップ トラックを所有しており、娘や息子がバンコクまで運転し、バンコクやその 途中で販売して回る。今ではこの乾燥唐辛子が生唐辛子と同じくらい料理に使われるよう になり、市場が確立している。BAAC からの資金は、唐辛子の乾燥機と唐辛子を挽く機械

(いずれも大小含めて複数台ある)、倉庫併設の工場建物用に借りている。

2.4 金 融 ア ク セ ス の 階 層 化

現地調査並びに文献に基づくと、タイにおける農村金融アクセスは、次のような階層化が 見られるものと考えられる。初期の段階にはインフォーマル金融が併存し、段階をふむほど 融資規模が大きくなる。インフォーマル金融等を活用して零細事業を始め、事業収益を貯蓄 してまず土地を購入し、その土地を担保にフォーマルな銀行から資金借入を行って事業を拡 大してゆくというのが、タイ流の零細企業から小企業へのダイナミックな発展の過程と推察 しうる。

Saving Group 等→ BAAC → 商業銀行(その他政府系金融機関)

インフォーマル金融

一方、金融アクセスの階層化の概念は、清成(1990)に基づけば次のような対応関係を みることができる(脚注6参照)。

副業的・内職的家族経営 → 生業的家族経営 → 企業的家族経営 → 本来の企業

第 3 章 BAAC に よ る 農 村 企 業 支 援

3.1 急 成 長 し た B A A C に よ る 農 業 関 連 融 資

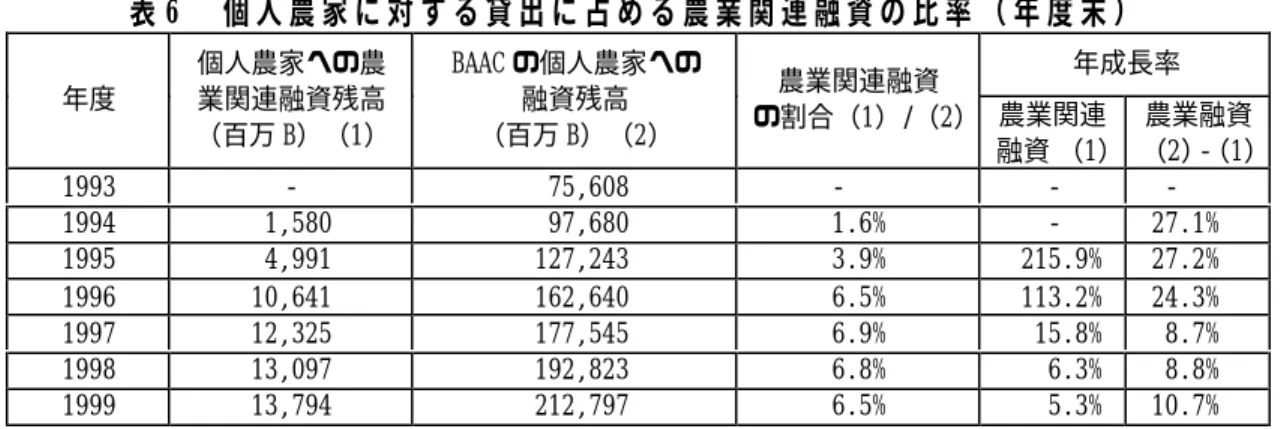

農業関連融資は、1992年のBAAC法改正で導入されたものである。貸出の対象は現場に て広く解釈されており、借入人が農民であることを条件に既に様々な業種に貸出が行われて いる。BAAC による農業関連融資は 95 年度以降急激にシェアを伸ばし、アジア開発銀行

(ADB)の支援もあり、97 年度末には、個人農家向け融資金額の 6.9%を占めるに到って いる(表 6)。但し、前年比伸び率は97年度以降大幅に鈍化し、98〜99年度にはそれ以外 の個人農家向け融資残高の伸び率を下回っている。これは97年半ばから不良債権問題が表 面化し、貸出を大きく抑制した結果と考えられる。

表 6 個 人 農 家 に 対 す る 貸 出 に 占 め る 農 業 関 連 融 資 の 比 率 ( 年 度 末 )

年成長率 年度

個人農家への農 業関連融資残高

(百万 B)(1)

BAAC の個人農家への 融資残高

(百万 B)(2)

農業関連融資

の割合(1)/(2) 農業関連 融資 (1)

農業融資

(2)‑(1)

1993 ‑ 75,608 ‑ ‑ ‑

1994 1,580 97,680 1.6% ‑ 27.1%

1995 4,991 127,243 3.9% 215.9% 27.2%

1996 10,641 162,640 6.5% 113.2% 24.3%

1997 12,325 177,545 6.9% 15.8% 8.7%

1998 13,097 192,823 6.8% 6.3% 8.8%

1999 13,794 212,797 6.5% 5.3% 10.7%

出所:BAAC(2000)

3.2 BAAC 法 の 改 正

タイ政府は1998年12月の閣議でBOT並びに政府系金融機関に中小企業向けに400億 バーツの融資枠を設定し、BAACには20億バーツが割り当てられた。さらに、BAACに農 外融資を認めるBAAC法の改正は99年に議会で承認された。それに伴い政令も次のように 改正された。

(1)農民の範囲を、農民の配偶者、両親、子供に拡大

(2)農外融資を追加し、その範囲を工業、商業、サービスに拡大

(3)農業技術の向上のトレーニングと生活改善のための融資(医療費、住宅建設費)の 実施

(4)農民と非農民とのJ/Vへの融資

(5)ローン上限の引き上げ(500万バーツ→1,500万バーツ)

(6)BAACの営業活動範囲の拡大(預金・融資の他に農業関連ビジネス)

(7)5つの規則を一本化し、13の融資カテゴリーを5つに集約

今回の改正は、92年より現場で実施されてきた農外活動向け融資業務を追認しつつ、秩 序化を図ったものと言えよう。また、法改正に伴いBAACは99年10月以降、GTZやADB、 EUの協力のもと、農業関連融資を農外融資に合体し審査プロセスを充実させるなど体制を 強化することになった。支店の営業部門は、1人当たり平均700人の顧客を担当してきたと ころ、農業関連融資・農外融資では平均200〜300人の顧客にするとしている。また、BAAC は99年8月に内部補助によらない金利体系を導入し、同年12月に1.5%引き下げられた(表7)。

一方、農外融資は一般農業融資よりもコスト高であるものの金利の上乗せは行われていない。

表 7 BAAC の金利体系

顧 客 分 類 金利決定方式 1999年8月金利 1999年12月金利

(1) Prime(AAA) 3年間延滞なし MLR 10.50 % 9.00 %

(2) Very Good(AA) 2年間延滞なし MLR + 1.00 11.50 % 10.00 %

(3) Good(A) 1年間延滞なし MLR + 2.00 12.50 % 11.00 %

(4) General(B) 当該年に延滞を生じ

るも解消済 MLR + 3.00 13.50 % 12.00 %

(5) Default1(‑) 延滞を生じ返済期限

延長が認められた MLR + 3.00+ 1.00 14.50 % 13.00 %

(6) Default2(‑)

延滞を生じるも返済 期限延長が認められ なかった

MLR + 3.00+ 3.00 16.50 % 15.00 % 出所:BAAC

3.3 農 外 活 動 に か か る 資 金 需 要

BAACが1999年7〜8月に全県にて行った農外活動にかかる資金需要調査によれば、ヒ アリングを行った 6,887事業所のうち97%が資金を借入れる希望を有している。セクター 別には商業が全事業所数の46%、サービス業が34%、工業が20%を占めている。融資希望 額別では、87%の農村企業が50万バーツ以下の小規模融資を希望している(表 8)。

表8 融 資 希 望 額 別 に 見 た 企 業 数 の 内 訳

全産業合計 企業数

融資希望額 工業 商業 サービス業 合計 比率

>0〜10万 504 1,339 904 2,747 41.2%

>10〜20万 294 613 509 1,416 21.2%

>20〜50万 337 730 583 1,650 24.8%

>50〜1百万 114 240 180 534 8.0%

>1百万〜5百万 84 125 88 297 4.5%

>5百万〜10百万 4 8 2 14 0.2%

>10百万〜20百万 2 0 4 6 0.1%

100.0%

合計 1,339

20.1%

3,055 45.8%

2,270 34.1%

6,664 100.0%

平均融資希望額(千B) 378 295 319 320

注:上記は、すべての企業が事業拡大の所用資金を一部融資によって手当すると見なし て、融資希望額別に回答企業数を分類したものである。

出所:BAAC

3.4 農 村 企 業 の 可 能 性 と B A A C の役割

前述のようにBAACの農業関連融資残高は未だ1割に達していないものの、資金需要調 査によれば潜在的なニーズは高いものと思料される。BAAC は後述のように小規模企業金 融公社(SIFC)や商業銀行と比較してより広範な支店・営業所網を全国に有しており、農村 企業を経営している企業家の中にはフォーマルな資金源をBAAC からの融資のみに頼って いる生業/企業的家族経営を行う企業家が多い。また、事業の拡大に伴い設備資金を導入す る場合、事業計画・資金計画の作成、より近代的な経営や生産管理の導入等の面で支援のニ ーズが高いものと考えられる。このため、農村企業振興におけるBAAC が担う役割の一つ として、有望な農村企業を発掘・支援し、それらの農村企業が経営規模を拡大していく際の

橋渡し的な役割を担うことが考えられる。

なお、BAAC 以外にも関連各省が農外経済活動向けの金融支援プログラムを有している が、一般に規模が小さく効果は限られているのが現状である。

第 4 章 BAAC の 役 割 と 提 言 4.1 BAAC の 比 較 優 位 と 今 後 の 課 題 4.1.1 BAAC の 比 較 優 位

(1)タイ最大の支店・営業所網

BAACは1980〜90年代にかけて支店・営業所網の充実に努め、合わせて1,500店を超え る拠点を有し、第2位の国営貯蓄銀行(GSB)や商業銀行であるタイ農民銀行の600店体 制をはるかに上回っている。また、IFCT、SIFCは99年時点でそれぞれ10、5店舗を有し ているにすぎない。

BAACは、既に構築されたこれらの支店・営業所網により借手との緊密なコンタクトが可 能であり、情報面でこれから支店網の整備に大きな固定費用が必要な他の金融機関より優位 にあるといえる。

(2)預金と貸出

BAAC は農村部での預金、送金業務を行う一方で農業融資を行っており、金融機関とし てしっかりした基盤を持っている。これまでは預金の増加テンポを融資需要のそれが上回っ ていたので JBIC、ADB 等からの低利長期借入や商業銀行からの借入、政府からの増資な どを活用しながら業務を急拡大してきた。近年預金が順調に伸びており(1999年5月末時 点でB/L上の負債の34%を占める)、他の資金源に依存する割合は低下しつつある。

(3)保証制度

BAAC はタイの伝統的「講」を活用してグループ保証という形態で農業金融を促進して きた。相互監視を通じて返済を確実にすることで借入人には保証料ゼロで資金調達できると いうメリットがあり、貸し手にとっては審査手続きを簡素化できるというメリットがある。

このグループ保証がBAACローンを農村部に深く浸透させる有力な手段となっている。

(4)政府支援

タイ大蔵省はBAACに自ら出資金を拠出しただけでなく、ODA資金を投入するほか、商 業銀行にBAACを経由して預金量の20%を地方融資に充当させる等の支援を行ってきた。

BAACは、こうした国家的保護の下に独占的な農業金融機関として成長してきた。

4.1.2 BAAC の課題

(1)事務合理化の遅れ

BAAC は、コンピュータシステムを導入しているものの端末数が少ない等ハード面の課 題を抱えている以外に、業務システム自体にも改善の余地が多々ある。経費削減7を図る上

7BAACの経費率は商業銀行等よりも高いとされているが、一方、充実した支店・営業所網による情報優位 を維持する対価としての側面もあり、経費を無理に削減することがBAACの優位を低下させてしまう可 能性があることにも留意する必要がある。

でもオンライン化を含めた事務合理化は必要不可欠である。

(2)リスク管理

グループ保証制度があるがゆえに、金融機関にとって何よりも重要な審査プロセスが充実 しておらず、職員の審査能力強化が必要になっている。今後農外融資を拡大していくにあた り、担保物の審査を充実させることに加えて、その処分システムの確立を図る必要がある。

4.2 タ イ 政 府 に 対 す る 提 言

(1)包括的な農村企業振興政策の策定と関連機関の連携促進

より効率的な農村企業支援を行うには、包括的な農村企業振興政策の策定と関連機関の連 携促進が極めて重要である。これに関して98年11月にBAACが提起した関係機関連携の ための方策は検討に値する。まず中央政府レベルでは、農村企業振興連携促進委員会(事務

局はBAAC)を設け、大蔵省、工業省、農業省、商業省、内務省、労働福祉省およびBAAC

が委員として参加する。農民企業家の代表、NGO等民間セクター関係者にも参加を求める。

これに加えて、地方分権化の進捗にも鑑み、県の工業局、工業振興センター、BAAC 支店 等の政府機関、農民企業家代表、NGO等からなる県レベルの連携促進委員会を設立する。

主な役割は、融資と技術・経営指導を抱き合わせで行える体制を整えていくことにある。連 携促進委員会の設立にあたっては大蔵省の強力なサポートが必要である。さらに、2000年 1月に国会を通過した中小企業振興法(SME Promotion Act)に基づき、これから設立さ れる中小企業振興委員会との関係も明確にする必要がある。

(2)BAAC と他の政府系金融機関との関係

本稿で扱った農村企業に対する金融支援の機関としては、BAAC が最も有力であるとい える。しかしながら、今後は同じ政府系金融機関であるGSBやSIFCの事業範囲とも重複 が生じる可能性があり、商業銀行との競合も考えうる。そこで、各政府系金融機関が貸付額 の上下限を設定したり、貸付対象分野に特色をもたせる等役割分担を行うとともに、上下限・

貸付対象分野を重複させることで競争原理が働くことを確保することが望ましい。

(3)農村企業の実態掌握

農村企業の実態は、既述のように統計的に十分把握されているとは言い難い。今後、1996

〜97年に実施された「1997 年事業所全国調査」と同様の調査を行うに当たっては、各分野 の農村企業が網羅されるように、農村部を含めて全国の製造業、農業、商業、サービス業で 従業員 1 名以上の事業所を対象とすることが望ましい。人的、予算的制約があればまずい くつかの県を選んで政策ニーズ把握のための意識調査等を実施するのも一案である。

4.3 BAAC に 対 す る 提 言

(1)クライアントサービスの強化8

① BAACによるTAの提供

8 審査・監理・リスク管理体制については、オンラインシステム構築・強化によるATMの充実等を含め ADBが現在TAを実施中である。

上述のように工業省等のプログラムとの連携は重要な課題である一方で、BAAC が農外 融資活動に連動して主体的に活用できる農村企業育成プログラムを有していることは、

BAAC の農外向け融資機能が十二分に発揮されるためにも一定の効果を有すると考えられ る。プログラムの実施主体は融資判断を行うBAAC本体ではなく、例えばその関連団体で TA を 供 与 し て い る Chamnien Saranaga Institute of Agricultural and Rural Development(CIARD)とすることは検討の余地がある。実施に当たっては、パイロット 事業から開始して徐々に範囲を広げていくアプローチが望ましい。また、TAの中には生産 技術支援の他に簿記等の経営ノウハウも含め、バランスのとれた内容にすることが望ましい。

② 木目細かいアドバイス

1999年のBAAC法改正の結果、BAACは教育や医療費を貸付けることができるようにな っており、家計全般の財務管理にかかるアドバイスや、農外融資を含む新しい融資メニュー の説明などのサービスが提供できる体制を整えていく必要があると考えられる。農村企業に おける女性企業家の活躍ぶりを考えると、治安の問題の少ない地域ではCredit Officerに女 性職員を起用し木目細かいサービスが提供できる体制にすることも一考に値する。

③ 農民への情報提供

農民企業家にとって事業実施に当たってネックとなっている課題は、市場情報が不足して おりマーケティングが不十分であることが挙げられている。この点に関しては、99 年 11 月にBAAC理事会が発表したBAACに関する新政策では、①農民の農産物マーケティング 活動並びに農業外活動の振興を支援する、②農民のための農産物価格、費用等のデータベー スシステム構築、③農民への情報提供を目的としたインフォメーションセンターを設立する ことがBAACに求められた。日本としても、BAACが農民への情報提供業務を強化してい くに当たっての支援を検討しうる。その際は、単にハード面だけでなく、維持管理を含めた ソフト面についても十分留意することが肝要である。

(2)農村企業融資に係わる審査強化

農村企業融資業務、特に設備資金融資では、事業計画・資金計画の作成とその審査、モニ タリングが新たな業務となってくる。日本、EU、GTZ等から職員訓練への支援が期待でき る一方で、審査の体制づくり、現場への徹底、ケースごとの個別判断といった分野では、日 本よりのさらなる技術協力も求められている。日本としてはJICAの専門家制度で実務経験 のある金融専門家を派遣することが考えられる。この場合、地場の中小企業を顧客としてき た第2地方銀行、信用金庫、国民金融公庫、農林漁業金融公庫(後述のAPRACAの加盟機 関)などの経験が有用であろう。専門家派遣に当たっては、他ドナーとの業務の重複を避け るために、事前にタイ側並びに関係ドナーとTORについて十分に調整する必要がある。

(3)農業協同組合への貸付強化

農業省は農業共同組合を農産物加工等を中心とした農村工業化の実施主体として活用し たい意向を持っているものの、多くの協同組合は官僚機構に取り込まれており企業家精神が 欠如しているという問題がある。他機関との連携という観点から、BAAC としては優良農 業協同組合を選んで徐々に融資額を増やしていく、また農業協同組合による農村工業への取 組みをパイロット事業の実施等により農業省等とともに育成する等の取組みが重要である。

(4)南南協力の一層の推進

BAACの農村金融機関としての経験は国際的に高く評価されており、既に上述のCIARD がアジア太平洋農村・農業金融協会(Asian Pacific Rural Agricultural Credit Associ- ation:

APRACA)による他のアジア諸国向けの農村・農業金融研修事業を受託する等、南南協力 を実施している。ただし、その活動範囲はまだ限られている。日本の協力によりCIARDが 農村企業支援も含めたBAAC の経験をラオス、カンボジア、ベトナム等他のアジア諸国に 伝えることは、南南協力の観点から極めて有意義と思料する。

序

1 . 調 査 の 背 景 と 目 的

農村経済における農村内非農業部門(rural non-farm economy)、特に農村企業(rural non-farm enterprises)9の振興は、開発途上国の農村開発において長らく重要なテーマと して位置づけられてきた10。東アジアにおいても非農業部門は、雇用面や農民の家計収入 面で無視できない割合を占めており、その中核をなす農村企業振興は、農業開発、地方イ ンフラ整備とあいまって重要な政策課題であると認識されている11。また、農村企業振興 による農村部の雇用拡大策は、農村部から大都市部への人口流入によるスラムの発生等都 市問題に対応する方途としても位置づけられている12。特に1997年のアジアの経済危機後 は都市部の雇用が悪化し農村部で雇用を吸収することが求められ、農村企業振興にさらな る期待が寄せられるにいたっている13。

農村企業は零細事業者(micro enterprises)から中規模の企業まで規模も業態も様々で あり、支援する際にはそれぞれのレベルにふさわしいアプローチが求められる。零細事業 者に対する支援や一定の規模に達した中小企業についてはマイクロファイナンス14や中小 企業金融等様々な支援事例がある。

本調査では、その間のレベル、つまり、マイクロファイナンスを卒業したレベルで今後 成長が望める農村企業に対する支援に焦点を当て、タイを事例にこれらの農村企業支援に 当たってはどのようなアプローチが望ましいのかについて、農村企業の実態調査をもとに 考察することを目的とする。特に、農村企業振興策のうちでもJBICとして主に関与してい る農村企業に対する金融支援、具体的には農業・農業協同組合銀行(BAAC)の役割を中 心に論考したい。(BAACの概要については囲み記事を参照されたい)

タイにおいては、農村部における経済危機対策として、既に緊急公共事業の実施等によ る雇用確保や農業部門の振興を図る一方で、非農業部門なかんずく農村企業振興を重要政 策課題のひとつとしている15。その一環として、これまで農業分野の政策金融を担当して きたBAACは、1992年の法改正により一部の農村企業を含む農業関連分野の貸付が認めら れ一定の実績をつんできたところ、99年の法改正により非農業分野向け全般に貸付対象が 拡大した。

9 農産物加工・織布業等の農村工業、運輸業等のサービス業、農産物流通等の商業等が含まれる。農産物 の集散機能をもった農村部の都市(market place)等に位置する企業も範疇に含まれる。

10 Haggblade and Mead (1998)

11 Rosegrant and Hazell (1999)

12 Hayami(1998)

13 例えば、水野(1999)

14 最近の文献レビューについてはMeyer(1998)、援助機関の取組みについては、ADB(1997)、

Ledgerwood(1998)等を参照のこと。

15 World Bank(1999)

(囲み記事)

BAAC概要 ○ 設立・沿革

BAAC(Bank for Agriculture and Agricultural Cooperatives)は1966年11 月1日にBAAC法に基づき、旧BAC(Bank for Cooperatives)を改革継承して 設立。BACは1943年に設立され農業金融の中核として機能してきたところ、個々 の農民への直接貸付の必要性が認識されるに至り、BAACが設立された。1992年 のBAAC法に伴い、農業関連活動に対する融資が開始され、1999年の改正では、

農外活動全般に対しての融資が可能となった。

○ 主要な業務内容

農民、農民グループ、農協への農業信用供与(貸付、保証金融、出資、動産・

不動産の取扱、預金、債権の発行・売買、銀行間預金、政府保証債の買入等)

融資業務は以下のとおり。

ア)個人農家融資業務

1. 短期融資:営農経費等に対する融資、農作物販売延期融資等 2. 中期融資:農地開発、機械の購入、畜産投資等

3. 長期融資:負債の償還(土地の買い戻し資金)、耐久資産への投資、

営農形態改善に対する投資、農業関連活動に対する投資

4. その他:特別中期融資(自然災害被害者用)、キャッシュ・クレジッ ト・ローン、現物融資事業

イ)農協、農民組織への融資 1. 組合員への転貸資金

2. 営農資材の購入と組合員に対する販売供給のための運転資金 3. 組合員の農産物販売

4. 固定資本投資のための長期融資 ロ)その他

1. 籾米抵当事業

政府の指示で、米価格の下落を防止する目的で実施。籾米価格が安い時 に農家は籾米を担保に、政府が決定する目標価格の90%まで融資をうける ことができる。

2. 肥料、農薬の購買事業 3. 農産物の販売事業

○ 組織・役員

行員数:13,413人(本店:1,416人、支店:11,844人、その他153人)…98/3/31 現在

支店数:県支店81、郡支店:586、出張所881…98/3/31現在

理事長:大蔵大臣、副理事長:農業省代表、総裁、その他、大蔵省、首相局、

中銀、法務局等からの代表者を含めた11名で理事会を構成し、BAAC の政策決定は理事会の責任で行われ、理事は全て閣議で指名される。

○ 株主:大蔵省等

○ 主要借入先:JBIC、世界銀行、アジア開発銀行、IFAD、KfWなど 出所:BAAC(1998)等

BAACは、農業金融、またマイクロファイナンスの代表的な成功事例として世界的に認 知されている16。JBICもBAACに対し1975年より16次にわたり円借款による有償資金 協力を行っている他、1998 年度より、BAAC に対する協力効果をさらに高めるべく、無 償技術協力との連携によりJBIC職員をJICA個別専門家として派遣している。BAAC向 け円借款の一部については既に事後評価が行われ、農民の生計向上等に十分な効果を上げ たことが報告されている17。本稿では、現地調査を基にタイ政府並びにBAACが農村企業 振興において果たすべき役割について論じている。

2 . 調 査 の 方 法

1999年4月より既存レポートのレビュー等を開始し、8月には調査チームを編成し約3 週間にわたってタイ東北部のコンケーン県、北部のチェンマイ県、並びに中部のチャイナ ート、シンブリ両県にて農村企業の実態調査を行うとともに、BAACをはじめとするタイ 政府機関並びに国際機関に対しヒアリングを行った。さらに 12 月に現地で追加調査を行 った。調査に当たっては、法政大学三重野文晴助教授をはじめとする内外の関係者の協力 を得た。

なお、本調査の内容は1999年12月時点までのものであること、時間的制約等により企 業アンケート調査等は行っておらず、極めて限られた範囲での農村企業インタビューをも とにしていること、又、BAACの財務・経営分析については、紙面の関係で最小限の記述 に留めていることを予め了承いただきたい。

3 . 報 告 書 の 構 成

本報告書は以下の4章構成となっている。第1章では、ここ15年あまりのタイ地方経 済の構造変化について概観する。第2章では、本調査で対象とする農村企業の定義づけを 行った後、タイにおける農村企業の現況をインタビュー調査結果等をもとに分析する。第 3章ではBAACの農村企業をはじめとする農業関連・非農業分野向けの貸付けについて詳 述し、第4章で今後の農村企業支援のあり方等について提言をおこなっている。

16 Maurer(1999)、岡本・栗野・吉田(1999)

17 海外経済協力基金(1992)