みずほ日本経済情報

2018年10月号

◆ トピック

短観の設備投資計画の点検

日銀短観の2018年度設備投資計画は、例年と比べても高め

の伸び。実際に計画に近い伸びを実現できるかは、年度後

半にかけて中小企業の投資意欲が高まってくるかが鍵に。

◆ 景気判断

景気は緩やかに回復

輸出・生産活動は豪雨等の影響により弱含んでいるが、個

人消費・設備投資は回復している。

1.総 括

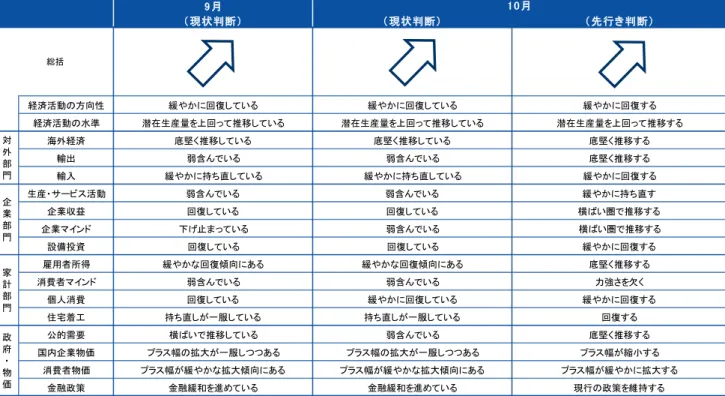

日本経済の現状と先行 き 日本経済は緩やかに回復している。輸出や生産活動は豪雨等の影響により 弱含んでいるが、個人消費・設備投資は回復している。経済の活動水準は、 潜在生産量を上回って推移している。 先行きの日本経済は、災害の影響が一巡する中で、設備投資や個人消費な どの内需が緩やかに回復するとみられる。経済活動の水準は、潜在生産量を 上回って推移するだろう。 トピック 「短観の設備投資計画 の点検」 企業の設備投資意欲は旺盛な状況が続いている。日銀短観(9 月調査)によると、 2018 年度の設備投資計画(土地を除く、ソフトウェアを含む)は前年比+11.2%と、 例年と比べても高めの伸びとなった。もっとも、実績値は計画対比下振れる傾向が あるため、実際の 2018 年度の設備投資額を見通すにあたっては、実現率(計画値 に対する実績値の比率)を勘案した上で計画値をみる必要がある。 そこで、過去の平均的な実現率(計画値に対する実績値の比率)を踏まえた上 で 2018 年度の設備投資額を予測すると、伸び率は計画値よりやや下回るものの、 2017 年度を上回る結果となった(図表1)。 企業規模別にみると、大企業は実績が計画対比下振れる一方、中小企業が上 振れることで、中小企業が大企業の下振れを下支えする格好だ。 中小企業の場合、実現率が下期に高まることで、投資実績値が計画対比上振 れる傾向がある。これは、中小企業が年度初めには設備投資計画を固めておらず、 需給や資金繰り等の状況をみながら徐々に設備投資を行っていることを示唆する ものだ。このことから、2018 年度の設備投資が実際に高い伸びとなるかどうかは、 年度後半の中小企業の投資意欲が十分に高まってくるかが鍵を握る。 その際、中小企業の設備投資に大きな影響を及ぼすキャッシュフローの動向に は注意が必要だ。2018 年度は原油価格や人件費の上昇等コストの増加が見込ま れるため、それを補う需要の拡大が重要となるだろう。とくに、米国の保護主義的 な通商政策が世界経済に与える影響には要注意だ。 (大野晴香) 図表 1 日銀短観 設備投資計画(企業規模別) (注)土地を除くソフトウェアを含む。 (資料)日本銀行「全国企業短期経済観測調査」より、みずほ総合研究所作成 ▲ 20 ▲ 15 ▲ 10 ▲ 5 0 5 10 15 2005 2009 2013 2017 計画 実現率勘案 (前年比、%) (FY) 全規模 ▲ 20 ▲ 15 ▲ 10 ▲ 5 0 5 10 15 20 2005 2009 2013 2017 計画 実現率勘案 (前年比、%) (FY) 大企業 ▲ 25 ▲ 20 ▲ 15 ▲ 10 ▲ 5 0 5 10 15 20 25 2005 2009 2013 2017 計画 実現率勘案 (前年比、%) (FY) 中小企業図表 3 景気判断 (注) 1.矢印の向きは景気の方向性を示している。上向きが拡大局面、横向きが横ばい局面、下向きが後退局面を意味する。 2. 矢印の色は生産の水準感を示している。白は潜在生産量を上回る、紺は潜在生産量を下回る、白紺の縦縞は潜在生産量 程度の生産量を意味する。 3. 先行き判断は、3 カ月程度先の動きに関する判断を示している。 (資料) みずほ総合研究所 図表 4 景気の全体観を示す主要統計 (注) 1.全産業活動指数の産業別内訳のうち、鉱工業は鉱工業指数、第 3 次産業は第 3 次産業活動指数の値。 2. 実数データより変化率を計算しているため、公表値と一致しないことがある。 3. 四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 内閣府「景気動向指数」、「四半期別GDP速報」、経済産業省「全産業活動指数」、「鉱工業指数」、「第 3 次産業活動指数」 9 月 ( 現状判断) ( 現状判断) ( 先行き判断) 経済活動の方向性 緩やかに回復している 緩やかに回復している 緩やかに回復する 経済活動の水準 潜在生産量を上回って推移している 潜在生産量を上回って推移している 潜在生産量を上回って推移する 海外経済 底堅く推移している 底堅く推移している 底堅く推移する 輸出 弱含んでいる 弱含んでいる 底堅く推移する 輸入 緩やかに持ち直している 緩やかに持ち直している 緩やかに回復する 生産・サービス活動 弱含んでいる 弱含んでいる 緩やかに持ち直す 企業収益 回復している 回復している 横ばい圏で推移する 企業マインド 下げ止まっている 弱含んでいる 横ばい圏で推移する 設備投資 回復している 回復している 緩やかに回復する 雇用者所得 緩やかな回復傾向にある 緩やかな回復傾向にある 底堅く推移する 消費者マインド 弱含んでいる 弱含んでいる 力強さを欠く 個人消費 回復している 緩やかに回復している 緩やかに回復する 住宅着工 持ち直しが一服している 持ち直しが一服している 回復する 公的需要 横ばいで推移している 弱含んでいる 底堅く推移する 国内企業物価 プラス幅の拡大が一服しつつある プラス幅の拡大が一服しつつある プラス幅が縮小する 消費者物価 プラス幅が緩やかな拡大傾向にある プラス幅が緩やかな拡大傾向にある プラス幅が緩やかに拡大する 金融政策 金融緩和を進めている 金融緩和を進めている 現行の政策を維持する 企 業 部 門 家 計 部 門 政 府 ・ 物 価 1 0 月 総括 対 外 部 門 FY2016 FY2017 2018Q1 2018Q2 2018Q3 2018/05 2018/06 2018/07 2018/08 2018/09 景気動向指数 CI 先行指数 前期差、Pt - - - 0.7 ▲ 2.0 ▲ 0.7 0.5 n.a. CI 一致指数 前期差、Pt - - - ▲ 0.4 ▲ 0.2 ▲ 0.8 1.4 n.a. CI 遅行指数 前期差、Pt - - - 0.9 ▲ 0.5 ▲ 0.6 0.2 n.a. DI 先行指数 % - - - 86.4 50.0 20.0 22.2 n.a. DI 一致指数 % - - - 77.8 66.7 31.3 64.3 n.a. DI 遅行指数 % - - - 55.6 50.0 25.0 25.0 n.a. 全産業活動指数 全産業 前期比、% 0.6 1.8 ▲ 0.5 0.9 ▲ 0.6 0.2 ▲ 0.9 0.0 n.a. n.a. 鉱工業 前期比、% 1.0 4.1 ▲ 1.3 1.3 ▲ 1.1 ▲ 0.2 ▲ 1.8 ▲ 0.2 0.7 n.a. 第3次産業 前期比、% 0.4 1.1 ▲ 0.2 0.8 ▲ 0.1 0.3 ▲ 0.6 ▲ 0.1 0.5 n.a. 建設業 前期比、% 2.3 3.8 ▲ 0.5 0.7 ▲ 2.2 0.3 ▲ 2.4 ▲ 0.6 n.a. n.a. 国民経済計算 実質GDP 前期比、% 1.2 1.6 ▲ 0.2 0.7 n.a. - - - - -前期比年率、% - - ▲ 0.9 3.0 n.a. - - - - -民需 寄与度、%Pt 0.3 1.0 ▲ 0.3 0.8 n.a. - - - - -公需 寄与度、%Pt 0.1 0.2 0.0 0.0 n.a. - - - - -外需 寄与度、%Pt 0.8 0.4 0.1 ▲ 0.1 n.a. - - - - -名目GDP 年率、兆円 539.4 548.6 549.0 552.8 n.a. - - - - -前期比、% 1.0 1.7 ▲ 0.4 0.7 n.a. - - - - -GDPデフレーター 前年比、% ▲ 0.2 0.1 0.5 0.1 n.a. - - - - -内需デフレーター 前年比、% ▲ 0.5 0.6 0.9 0.5 n.a. - - - - -2 みずほ日本経済情報(2018 年 10 月号)

2.対外部門

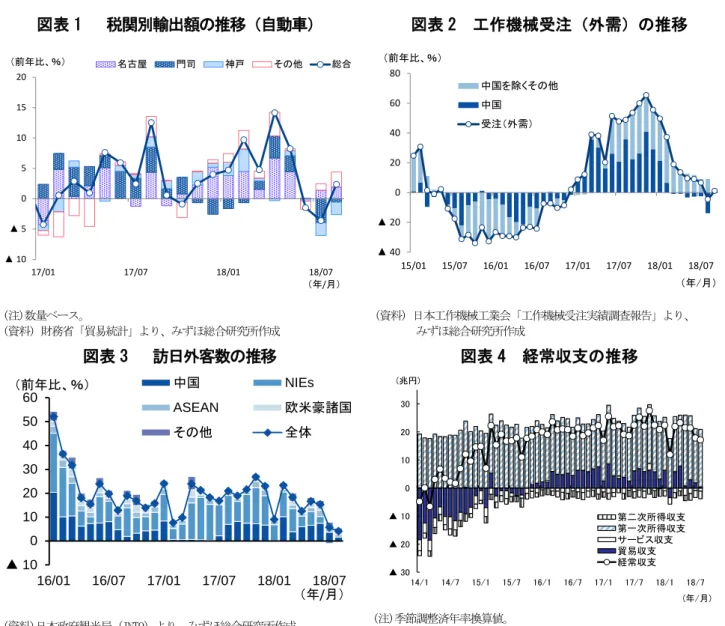

海外経済 海外経済は底堅く推移している。米国の企業景況感は高水準を維持し、鉱 工業生産も増加傾向で推移している。一方、ユーロ圏や中国の企業関連指標 は、おおむね横ばい圏の推移となっている。 今後の海外経済は底堅く推移する見込みである。米国は減税の効果なども あり、個人消費や設備投資が下支えされるだろう。ユーロ圏も内需を中心に 底堅く推移するとみられる。中国は、金融リスク低減のための構造調整など が下押し要因となるが、政策による景気下支えが見込まれ、減速ペースは緩 やかなものにとどまる見込みだ。ただし、米中貿易摩擦が激化すれば、先行 き不透明感の高まりなどを通じて、世界経済が下押しされることになろう。 輸出 (※)みずほ総研による季節調整値 輸出は弱含んでいる。8 月の輸出数量指数(※)は、前月比+0.3%と 4 カ 月ぶりに回復した。財別にみると、前月低下していた輸送用機械が大幅にプ ラスとなった。税関別にみると、7 月の西日本豪雨で被害を受けた地域を管轄 する神戸・門司の自動車輸出の下落幅が縮小しており(図表 1)、豪雨の影響 が収束に向かったと考えられる。しかし、7・8 月平均を 4~6 月期比でみると ▲1.9%と落ち込みを取り戻すには至っていない。 先行きは、底堅く推移するとみている。堅調な世界経済は輸出のプラス材 料だ。一方で、米中貿易摩擦による先行き不透明感の高まりなどから中国向 けの工作機械受注が減少しており(図表 2)、資本財輸出の増勢は減速する見 込みだ。また、9 月の台風 21 号の被害を受けた関西国際空港では復旧が進ん でいるものの、完全復旧までには当面時間を要するため、電子部品等の輸出 が一時的に下押しされる可能性がある。 インバウンド 8 月の訪日外客数は、前年比+4.1%と前月(同+5.6%)から減速した(図 表 3)。大阪地震や西日本豪雨の影響などにより、東アジアからの旅行者の訪 日需要が減退した。9 月の台風 21 号と北海道地震による空港閉鎖などにより、 当面の訪日外客数は減速傾向で推移するだろう。ただし、災害の影響が収束 に向かえば、再び緩やかな増加傾向に転じるとみている。 輸入 (※)みずほ総研による季節調整値 輸入は緩やかに持ち直している。8 月の輸入数量指数(※)は、前月比+2.0% と 2 か月連続で上昇した。米国とEUからの輸入が増えた。財別にみると、 鉱物性燃料や一般機械が押し上げに寄与した。7・8 月平均を 4~6 月期比でみ ると+0.7%と持ち直している。先行きは、国内の生産活動の回復に伴い、輸 入も緩やかに回復していくだろう。 経常収支 経常収支(季節調整値)は黒字幅が縮小傾向にある。8 月の経常黒字は、17.1 兆円(年率換算値)と前月から縮小した。貿易収支の黒字幅が縮小したほか、 サービス収支も赤字額が拡大し、全体を押し下げた(図表 4)。 先行きは、経常収支の黒字幅が緩やかに縮小するとみている。第一次所得 収支の大幅な黒字が続くものの、原油価格の高止まりによる輸入価格の上昇 や輸出の増勢鈍化を背景に、貿易収支の黒字幅が縮小するだろう。また、相 次ぐ自然災害の影響からサービス収支の赤字幅も拡大しよう。図表 1 税関別輸出額の推移(自動車) 図表 2 工作機械受注(外需)の推移 (注)数量ベース。 (資料) 財務省「貿易統計」より、みずほ総合研究所作成 (資料) 日本工作機械工業会「工作機械受注実績調査報告」より、 みずほ総合研究所作成 図表 3 訪日外客数の推移 図表 4 経常収支の推移 (資料)日本政府観光局(JNTO)より、みずほ総合研究所作成 (注)季節調整済年率換算値。 (資料)日本銀行「国際収支統計」より、みずほ総合研究所作成 図表 5 対外部門の主要統計 (注) 1.実数データより変化率を計算しているため、公表値と一致しないことがある。 2.四半期の値は、季節調整済みデータが公表されている月までの平均値・合計値。前期比は、その前四半期に対する変化率。 3.輸出数量及び輸入数量はみずほ総合研究所による季節調整値。 (資料) 財務省「貿易統計」、日本銀行「実質輸出入」、「国際収支統計」、「外国為替相場」、日本政府観光局「訪日外客数」、観光庁「訪日外国人 消費動向調査」、米サプライマネジメント協会、Markit、中国物流購買連合会、CPB Netherlands Bureau for Economic Policy Analysis ▲ 10 ▲ 5 0 5 10 15 20 17/01 17/07 18/01 18/07 名古屋 門司 神戸 その他 総合 (前年比、%) (年/月) ▲ 40 ▲ 20 0 20 40 60 80 15/01 15/07 16/01 16/07 17/01 17/07 18/01 18/07 中国を除くその他 中国 受注(外需) (前年比、%) (年/月) ▲ 10 0 10 20 30 40 50 60 16/01 16/07 17/01 17/07 18/01 18/07 中国 NIEs ASEAN 欧米豪諸国 その他 全体 (前年比、%) (年/月) ▲ 30 ▲ 20 ▲ 10 0 10 20 30 14/1 14/7 15/1 15/7 16/1 16/7 17/1 17/7 18/1 18/7 第二次所得収支 第一次所得収支 サービス収支 貿易収支 経常収支 (年/月) (兆円) FY2016 FY2017 2018Q1 2018Q2 2018Q3 2018/05 2018/06 2018/07 2018/08 2018/09

海外経済 CPB生産指数 前期比、% 2.2 n.a 0.8 0.4 0.1 0.2 0.2 ▲ 0.1 n.a. n.a. 米国 前期比、% ▲ 1.2 n.a 0.6 1.3 0.5 ▲ 0.9 0.6 0.4 n.a. n.a. ユーロ圏 前期比、% 1.9 n.a ▲ 0.3 ▲ 0.5 ▲ 0.7 1.3 ▲ 0.7 ▲ 0.6 n.a. n.a. アジア 前期比、% 4.9 n.a 2.1 1.0 0.9 0.2 0.7 0.3 n.a. n.a. 製造業の業況 米国(ISM) DI - - - 58.7 60.2 58.1 61.3 59.8 ユーロ圏(PMI) DI - - - 55.5 54.9 55.1 54.6 53.2 中国(PMI)「国家統計局版」 DI - - - 51.9 51.5 51.2 51.3 50.8 実質実効為替レート 前年比、% 11.6 ▲ 5.9 ▲ 2.6 ▲ 3.3 n.a. ▲ 2.8 ▲ 2.4 0.2 0.3 n.a. 輸出 輸出数量 前期比、% 2.4 4.5 ▲ 0.0 1.5 ▲ 1.9 ▲ 3.6 ▲ 0.5 ▲ 0.5 0.3 n.a. 米国向け 前期比、% ▲ 0.1 5.2 1.7 2.7 ▲ 3.3 ▲ 0.9 ▲ 5.4 ▲ 1.3 3.9 n.a. 欧州向け 前期比、% 4.8 1.7 1.6 3.0 ▲ 1.2 ▲ 8.5 1.8 0.5 0.2 n.a. アジア向け 前期比、% 3.0 1.9 ▲ 1.0 ▲ 1.3 ▲ 0.0 ▲ 1.8 0.1 1.2 ▲ 1.2 n.a. うち中国向け 前期比、% 7.6 11.0 ▲ 3.4 1.5 ▲ 0.2 ▲ 1.8 ▲ 1.6 1.7 ▲ 0.5 n.a. 実質輸出 前期比、% 4.1 6.0 0.5 0.6 ▲ 0.4 ▲ 4.1 ▲ 0.6 0.3 2.1 n.a. インバウンド 訪日外客数 前年比、% 16.2 19.9 16.5 14.7 n.a. 16.6 15.3 5.6 4.1 n.a. 訪日外国人旅行消費額 前年比、% 2.3 19.8 12.4 4.2 n.a. - - - - -輸入 輸入数量 前期比、% 0.1 4.8 ▲ 1.2 0.6 0.7 6.4 ▲ 6.7 2.3 2.0 n.a. 実質輸入 前期比、% ▲ 0.2 4.3 0.6 ▲ 1.6 2.0 7.4 ▲ 7.2 4.2 1.2 n.a. 対外収支 経常収支 年率、兆円 21.0 21.8 18.7 22.1 17.5 21.5 21.4 17.8 17.1 n.a. 貿易・サービス収支 年率、兆円 4.4 4.1 2.1 2.0 0.1 ▲ 1.8 1.0 1.0 ▲ 0.7 n.a. 第一次所得収支 年率、兆円 18.7 19.9 18.7 22.0 19.9 25.2 22.8 19.3 20.5 n.a. 4 みずほ日本経済情報(2018 年 10 月号)

3.企業部門

生産・サービス活動 生産・サービス活動は弱含んでいる。8 月の鉱工業生産指数は前月比+0.7% と 4 カ月ぶりに上昇したが、7・8 月を 4~6 月期比でみると▲1.1%と弱含ん でいる(図表 1)。西日本豪雨の影響で前月落ち込んだ輸送機械工業が上昇し た一方、電子デバイス工業が大幅に低下した。8 月の第 3 次産業活動指数は前 月比+0.5%と 3 カ月ぶりのプラスとなった(図表 2)。前月落ち込んでいた生 活娯楽関連サービスや運輸業、郵便業が上昇し、全体を押し上げた。 先行きは緩やかに持ち直すとみている。鉱工業生産は資本財輸出の増勢が 鈍化する一方、自然災害の影響収束や国内設備投資の堅調な推移がプラスに 寄与することから、緩やかに持ち直す見込みだ。サービス活動は世界経済や 個人消費の回復を受けて、高水準で推移するだろう。ただし、台風や地震の 影響が長引けば、生産・サービス活動は下振れする可能性がある。 企業収益 企業収益は回復している。法人企業統計における 4~6 月期の経常利益(除 く金融・保険業)は前年比+17.9%と前期から大幅に改善した。 先行きの企業収益は横ばい圏で推移する見通しである。内外経済の回復を 背景に需要は底堅く推移する一方、原材料費や人件費の上昇が企業収益の重 石となるだろう。日銀短観(9 月調査、全規模)の経常利益計画は、上期計画 の上方修正を受けて前回調査からは改善した。ただし、9 月の自然災害発生に よる減産や物流コストなどの増加により、企業収益が一時的に下押しされる 可能性には注意すべきだ。 企業マインド 企業マインドは弱含んでいる。日銀短観(9 月調査、全産業)の業況判断 DIは、製造業・非製造業ともに高水準ながらも、前回調査から▲1%Pt 悪化 した(図表 3)。7 月の自然災害による減産や物流網の寸断のほか、原材料価 格の高騰が業況を下押しした。また、9 月の景気ウォッチャーの現状判断DI は前月から小幅に悪化した。北海道地震の影響で北海道が大幅に悪化したほ か、台風 21 号の被害にあった近畿も小幅に低下した。 今後の企業マインドは横ばい圏で推移するだろう。世界経済の持ち直しが プラス要因となる一方、原材料費や人件費などのコスト増が重石となりそう だ。また、災害による悪影響の長期化や米中貿易摩擦の激化による下振れリ スクには注意が必要だ。 設備投資 設備投資は回復している。8 月の資本財総供給(除く輸送機械)は、前月比 +3.7%と伸びが拡大した。 先行きの設備投資は緩やかに回復する見通しだ。日銀短観(9 月調査)では、 設備投資計画が前回調査から小幅上方修正にとどまったものの、例年と比べ 高い伸びを維持した(図表 4)。8 月の機械受注(船舶、電力除く民需)は製・ 非製造業ともに増加し、前月比+6.8%と 2 カ月連続のプラスとなった。世界 的な景況感の回復や人手不足に伴う省人化・自動化投資などが下支えとなり、 緩やかに回復していく見通しである。ただし、米中貿易摩擦など先行きの不 透明感から企業の設備投資姿勢が慎重化する可能性には留意が必要だ。図表 1 鉱工業生産指数 図表 2 鉱工業生産、第 3 次産業活動指数 (注) 採用品目が異なるため、地域ごとの鉱工業生産指数を積み上げても、 全国の鉱工業生産指数とは一致しない。 (資料) 経済産業省「鉱工業指数」、各地域の経済産業省経済産業局 「鉱工業生産動向」より、みずほ総合研究所作成 (資料)経済産業省「鉱工業指数」、「第 3 次産業活動指数」より、 みずほ総合研究所作成 図表 3 業況判断DI 図表 4 設備投資計画(全規模全産業) (資料)日本銀行「全国企業短期経済観測調査」より、みずほ総合研究所作成 (注)土地および研究開発費除く、ソフトウェア含むベース。 (資料)日本銀行「全国企業短期経済観測調査」より、みずほ総合研究所作成 図表 5 企業部門の主要統計 (注) 1.実数データより変化率を計算しているため、公表値と一致しないことがある。 2.四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 経済産業省「鉱工業指数」、「第 3 次産業活動指数」、「鉱工業総供給表」、「特定サービス産業動態統計調査」、財務省「法人企業統計」、日本銀行「全国企業 短期経済観測調査」、内閣府「景気ウォッチャー調査」、「機械受注統計調査報告」、国土交通省「建築着工統計調査報告」、内閣府「法人企業景気予測調査」 85 90 95 100 105 110 115 120 16/8 17/2 17/8 18/2 18/8 全国 近畿 中国 四国 九州 (年/月) (2010年=100) 96 97 98 99 100 101 102 103 104 105 106 107 94 99 104 109 114 16/1 16/7 17/1 17/7 18/1 18/7 鉱工業生産指数 第3次産業活動指数(右目盛) (年/月) (2010年=100) 補正値 生産計画 予測指数 (2010年=100) ▲ 70 ▲ 60 ▲ 50 ▲ 40 ▲ 30 ▲ 20 ▲ 10 0 10 20 30 06 09 12 15 18 (%Pt) 先行き 全規模・製造業 全規模・非製造業 (年) ▲ 4 ▲ 2 0 2 4 6 8 10 12 3月調査 6月調査 9月調査 12月調査 見込 実績 (前年度比、%) 2018年度 2016年度 2017年度 (新ベース) 2015年度 2017年度(旧ベース) FY2016 FY2017 2018Q1 2018Q2 2018Q3 2018/05 2018/06 2018/07 2018/08 2018/09 生産・サービス鉱工業生産指数 前期比、% 1.0 4.1 ▲ 1.3 1.3 ▲ 1.1 ▲ 0.2 ▲ 1.8 ▲ 0.2 0.7 n.a. 活動 鉱工業出荷指数 前期比、% 0.8 3.3 ▲ 1.2 2.0 ▲ 1.3 ▲ 1.6 0.3 ▲ 2.0 2.1 n.a. 鉱工業在庫指数 前期比、% ▲ 4.0 3.9 0.8 1.5 ▲ 1.4 0.6 ▲ 1.9 ▲ 0.2 ▲ 0.4 n.a. 出荷・在庫バランス %Pt 4.8 ▲ 0.6 ▲ 2.4 ▲ 0.2 n.a. 0.8 ▲ 2.6 ▲ 1.6 ▲ 1.9 n.a. 製造工業設備稼働率指数 前期比、% 0.6 n.a. ▲ 1.7 1.0 ▲ 2.7 ▲ 2.1 ▲ 2.2 ▲ 0.6 n.a. n.a. 第3次産業活動指数 前期比、% 0.4 1.1 ▲ 0.2 0.7 ▲ 0.1 0.3 ▲ 0.6 ▲ 0.1 0.5 n.a. 収益 経常利益 前年比、% 10.0 6.9 0.2 17.9 n.a. - - - - -前期比、% - - 3.5 16.9 n.a. - - - - -製造業 前年比、% 9.8 17.0 ▲ 8.5 27.5 n.a. - - - - -非製造業 前年比、% 10.2 2.0 5.0 12.4 n.a. - - - - -マインド 大企業業況判断DI %Pt - - 23 22 21 - - - - -製造業 %Pt - - 24 21 19 - - - - -非製造業 %Pt - - 23 24 22 - - - - -景気ウォッチャー調査DI %Pt - - - 47.1 48.1 46.6 48.7 48.6 設備投資 名目設備投資(ソフトウェア除く) 前期比、% 2.7 2.9 0.8 6.9 n.a. - - - - -製造業 前期比、% 4.0 1.0 ▲ 2.5 11.0 n.a. - - - - -非製造業 前期比、% 2.1 4.0 2.6 4.7 n.a. - - - - -資本財出荷(除く輸送機械) 前期比、% 1.5 6.2 ▲ 0.5 0.5 ▲ 0.7 ▲ 4.6 ▲ 1.1 ▲ 0.7 4.7 n.a. 資本財総供給(除く輸送機械) 前期比、% 1.2 5.4 ▲ 0.7 ▲ 1.9 0.5 ▲ 4.7 ▲ 1.9 1.6 3.7 n.a. 機械受注(船舶・電力除く民需) 前期比、% 0.5 ▲ 0.8 3.3 2.2 6.4 ▲ 3.7 ▲ 8.8 11.0 6.8 n.a. 建築物着工床面積(非居住用) 前期比、% 2.7 3.9 ▲ 0.8 ▲ 5.9 3.5 0.1 ▲ 0.6 12.0 ▲ 14.4 n.a. ソフトウェア受注額 前年比、% 1.1 ▲ 0.4 ▲ 2.5 0.9 n.a. ▲ 0.2 3.1 1.4 ▲ 0.5 n.a. 6 みずほ日本経済情報(2018 年 10 月号)

4.家計部門

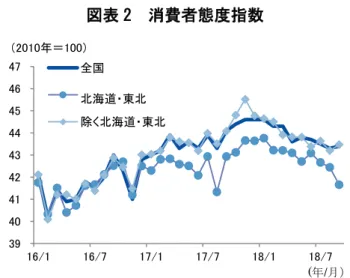

雇用者所得 (※)賃金の対前年変化率は、統 計改定による影響を取り除いたみ ずほ総合研究所試算値 雇用者所得は緩やかな回復傾向にある。8 月の実質雇用者所得(実勢値、※) は前年比+0.7%と前月(同+1.4%)から減速したものの、回復基調を維持 した(図表 1)。減速の要因は、物価上昇によるマイナス寄与拡大と、名目賃 金の伸び鈍化である。ただし、名目賃金の伸び鈍化は、変動の大きい特別給 与や所定外給与がマイナス転化したためである。一方で、名目賃金の 7 割強 を占める所定内給与は加速しており、賃金上昇のモメンタムが足元で弱まっ たわけではないと評価している。8 月の雇用者数は同+1.9%と増加し、実質 雇用者所得を下支えした。また、失業者が減少したため、完全失業率は 2.4% (7 月 2.5%)と低下した。雇用環境は引き続き良好であると言えよう。 日銀短観(9 月調査)では先行きの人手不足感が一段と強まっており、労働 市場のひっ迫は今後も継続する見込みだ。エネルギー価格の高まりによる物 価上昇が下押し要因となるものの、雇用者数の増加と名目賃金の緩やかな上 昇が続くことから、実質雇用者所得は底堅く推移するだろう。 消費者マインド 消費者マインドは弱含んでいる。9 月の消費者態度指数は、前月差+0.1Pt と小幅な持ち直しにとどまった。就業者数の増加が押し上げ要因となったと みられる一方で、エネルギー価格の高まりが重石となっている模様だ。また、 地域別(みずほ総合研究所による季節調整値)にみると、北海道・東北が大 きく低下しており、北海道地震の影響が表れたとみられる(図表 2)。 今後も、エネルギーなどの価格上昇を背景に消費者マインドの改善が抑制 されるとみられ、消費者マインドは力強さを欠く見込みだ。 個人消費 個人消費は緩やかに回復している。8 月の実質消費活動指数(旅行収支調整 済)は、前月比▲0.1%と 3 カ月ぶりに低下した(図表 3)。内訳をみると、8 月はエネルギーなどの非耐久財が低下した。燃料価格の上昇によって実質消 費が目減りしたようだ。7 月の結果が下方修正されたこともあって、7・8 月 を 4~6 月期対比でみると+0.1%と緩やかな伸びにとどまっている。猛暑に よる押し上げ効果は限定的だったと言えよう。足元(9 月)では、新車販売台 数が 3 カ月ぶりに減少した。また、大手百貨店が 5 社中 4 社で減収となった。 北海道地震に伴う店舗休業などが下押し要因となり、9 月の個人消費は一時的 に弱含んだとみられる。 先行きは、消費者マインドの弱含みが続く見込みだが、実質雇用者所得の 増加に伴い個人消費は緩やかに回復していくと予想する。 住宅着工 住宅着工は持ち直しが一服している。8 月の着工戸数は、前月比 0.0%と横ば いとなった(図表 4)。内訳をみると、分譲や持家が減少した一方、貸家が増加した。 ただし、貸家は愛知県などの大型案件が主因であり、一時的な動きとみられる。 今後、首都圏のマンション在庫調整や、アパートローンの監視強化は、引 き続き着工抑制要因になるとみられる。一方で、2019 年 10 月に予定される消 費増税を控え、2018 年 10~12 月期ごろから持家を中心に駆け込み着工が徐々 に本格化するとみられ、新設住宅着工は来春にかけ回復すると予想する。図表 1 実質雇用者所得の内訳 図表 2 消費者態度指数 (注)実質雇用者所得、名目賃金はみずほ総合研究所が試算した実勢値。 (資料)総務省「労働力調査」、厚生労働省「毎月勤労統計」より、みずほ総合 研究所作成 (注)1.北海道・東北、除く北海道・東北はみずほ総合研究所による季節調整値。 2.除く北海道・東北は、北海道・東北以外の地域の値の加重平均。 (資料)内閣府「消費動向調査」より、みずほ総合研究所作成 図表 3 消費活動指数 図表 4 新設住宅着工戸数 (注)1.実質ベースの季節調整値。 2.破線は後方 3 カ月移動平均。 (資料)日本銀行「消費活動指数」より、みずほ総合研究所作成 (注)季節調整値。 (資料)国土交通省「建築着工統計」より、みずほ総合研究所作成 図表 5 家計部門の主要統計 (注) 1. 実数データより変化率を計算しているため、公表値と一致しないことがある。 2. 賃金・雇用者所得の実勢値はみずほ総合研究所による試算値。新車販売台数はみずほ総合研究所による季節調整値。 3. 四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 総務省「労働力調査」「家計調査」、厚生労働省「一般職業紹介状況」「毎月勤労統計」、内閣府「消費動向調査」「消費総合指数」、日本銀行「消費活動指 数」、国土交通省「建築着工統計」、日本自動車販売協会連合会等 ▲3 ▲2 ▲1 0 1 2 3 4 17/8 17/11 18/2 18/5 18/8 物価要因 雇用者数 名目賃金 実質雇用者所得 (前年比、%) (年/月) 39 40 41 42 43 44 45 46 47 16/1 16/7 17/1 17/7 18/1 18/7 全国 北海道・東北 除く北海道・東北 (年/月) (2010年=100) 101 102 103 104 105 16/9 16/12 17/3 17/6 17/9 17/12 18/3 18/6 (2011年=100) (年/月) 80 85 90 95 100 105 110 13 14 15 16 17 18 合計 (年率、万戸) (年) 20 25 30 35 40 45 50 13 14 15 16 17 18 持家 貸家 分譲住宅 (年率、万戸) (年) FY2016 FY2017 2018Q1 2018Q2 2018Q3 2018/05 2018/06 2018/07 2018/08 2018/09 雇用・所得 完全失業率 % 3.0 2.7 2.5 2.4 2.5 2.2 2.4 2.5 2.4 n.a. 就業者数 前期差、万人 65 88 94 21 ▲ 17 ▲ 20 ▲ 41 4 26 n.a. 有効求人倍率 倍 1.40 1.55 1.59 1.60 1.63 1.60 1.62 1.63 1.63 n.a. 新規求人数 前期比、% 5.3 4.8 ▲ 2.9 2.1 ▲ 1.6 ▲ 2.8 2.1 ▲ 2.0 ▲ 0.0 n.a. 名目賃金(公表値) 前年比、% 0.4 0.7 1.4 2.2 n.a. 2.1 3.3 1.6 0.9 n.a. 実質賃金(公表値) 前年比、% 0.5 ▲ 0.2 ▲ 0.2 1.4 n.a. 1.3 2.5 0.5 ▲ 0.6 n.a. 名目雇用者所得(公表値) 前年比、% 1.9 2.1 3.5 4.3 n.a. 4.5 4.9 3.6 2.9 n.a. 実質雇用者所得(公表値) 前年比、% 1.9 1.2 1.8 3.5 n.a. 3.6 4.1 2.5 1.3 n.a. 名目賃金(実勢値) 前年比、% 0.5 0.5 0.6 1.0 n.a. 1.2 1.7 0.5 0.2 n.a. 実質賃金(実勢値) 前年比、% 0.5 ▲ 0.4 ▲ 1.1 0.2 n.a. 0.4 0.9 ▲ 0.6 ▲ 1.3 n.a. 名目雇用者所得(実勢値) 前年比、% 1.9 1.9 2.6 3.1 n.a. 3.6 3.3 2.5 2.2 n.a. 実質雇用者所得(実勢値) 前年比、% 1.9 1.0 1.0 2.3 n.a. 2.7 2.5 1.4 0.7 n.a. マインド 消費者態度指数 ポイント 42.2 44.0 44.4 43.7 43.4 43.8 43.7 43.5 43.3 43.4 個人消費 消費活動指数(実質・旅行収支調整済) 前期比、% 0.1 0.7 ▲ 0.5 0.7 0.1 ▲ 0.9 0.5 0.1 ▲ 0.1 n.a. 消費総合指数(実質) 前期比、% 0.1 0.9 ▲ 0.2 0.7 ▲ 0.6 ▲ 0.3 0.4 ▲ 0.8 n.a. n.a. 実質消費支出(二人以上の世帯) 前期比、% ▲ 1.3 0.5 1.0 ▲ 1.4 2.5 ▲ 0.2 2.9 ▲ 1.1 3.5 n.a. 新車販売台数(乗用車) 年率、万台 424.3 435.0 426.8 448.1 440.0 448.2 435.8 443.0 450.4 426.5 住宅着工 合計 年率、万戸 29.2 28.2 89.2 96.8 95.8 99.6 91.5 95.8 95.7 n.a. 持家 年率、万戸 42.7 41.0 27.7 28.5 28.0 29.4 27.4 28.4 27.6 n.a. 貸家 年率、万戸 24.9 24.8 39.4 41.0 41.4 40.6 40.2 41.0 41.8 n.a. 分譲住宅 年率、万戸 24.9 24.8 22.2 26.3 25.9 28.5 22.8 26.1 25.7 n.a. 8 みずほ日本経済情報(2018 年 10 月号)

5.政府部門・物価

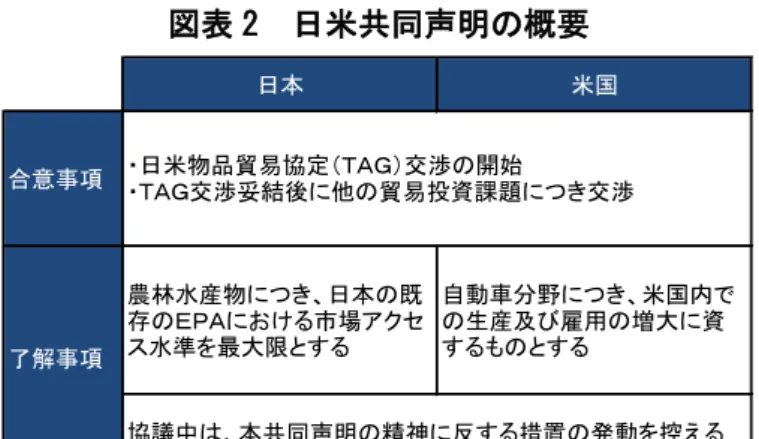

公的需要 公的需要は弱含んでいる。7 月の公共工事出来高は、前月比▲0.8%と 2 カ 月連続で減少した(図表 1)。先行指標である 9 月の公共工事請負金額は、前 月比+7.3%と 5 カ月ぶりに増加に転じたものの、7~9 月期でみると前期比▲ 8.8%と減少している。足元では 2017 年度補正予算による公共事業の進捗が 見込まれるが、先行きの公共投資は災害からの復興事業を勘案しても弱含む 可能性があるだろう。政府消費は、社会保障給付の拡大で増加傾向が続くこ とから、公的需要全体では底堅く推移するとみている。 経済政策 9 月 25 日に日米貿易協議第 2 回会合が開催され、翌 26 日には日米首脳会談 が実施された。この首脳会談において、日米両首脳は、新たに日米物品貿易 協定交渉(TAG:Trade Agreement on goods)を開始することで合意した。 合わせて両首脳は、①TAGにおける日本の農林水産物の市場アクセスは日 本の既存の経済連携協定(EPA:Economic Partnership Agreement)にお ける約束水準を超えないこと、②交渉中は米国は自動車の追加関税を日本に 対して発動しないことに合意した(図表 2)。今回日本は、米国の強い圧力の 下で望みうる最善に近い合意を得たと言ってよいだろう。ただし、今後の交 渉では、特に自動車分野で米国から厳しい要求が突きつけられ、輸出や生産 面に大きな影響が及ぶ可能性も考えられることから留意が必要だ。 国内企業物価 国内企業物価は前年比プラス幅の拡大が一服しつつある。9 月の企業物価指 数は 3 カ月連続で前年比+3.0%となった(図表 3)。原油高を背景として石 油・石炭製品の伸びが拡大した一方、非鉄金属や農林水産物が押し下げた。 今後、原油価格の伸びが鈍化するとみられることから、国内企業物価指数の 前年比プラス幅は縮小すると予想する。 消費者物価 消費者物価は前年比プラス幅が緩やかな拡大傾向にある。8 月の全国コア CPI(生鮮食品を除く)は前年比+0.9%と、前月からプラス幅が拡大した。 エネルギーの伸びが小幅に拡大したほか、エネルギー以外では生鮮食品を除 く食料や宿泊料などの教養娯楽サービスの伸び拡大に加え、携帯電話通信料 のマイナス幅縮小が寄与した(図表 4)。今後、ガソリン価格の伸びが縮小す るものの、ラグを伴って電気代の伸びが拡大する見通しであるほか、人件費 の上昇等を背景に価格転嫁が一定程度進展することから、全国コアCPIは +1%程度までプラス幅が緩やかに拡大するとみられる。 金融政策 日銀は「長短金利操作付き量的・質的金融緩和」に即して、現状程度の金 利水準を維持すべく金融緩和を進めている。9 月 18~19 日に開催された金融 政策決定会合では、現状の政策を維持することを決定した。また 2%の「物価 安定の目標」の実現を目指し、これを安定的に持続するために必要な時点ま で「長短金利操作付き量的・質的金融緩和」を継続するとしていることから 日銀は現行の政策を維持する見通しだ。図表 1 公共工事出来高・請負金額の推移 図表 2 日米共同声明の概要

(注) みずほ総合研究所による季節調整値。

(資料) 国土交通省「建設総合統計」、保証事業会社 3 社「公共工事前払金保証統計」 より、みずほ総合研究所作成

(資料)The White House, ‘Joint Statement of the United States and Japan,’ September 26, 2018 より、みずほ総合研究所作成 図表 3 企業物価指数の推移 図表 4 消費者物価指数の推移 (注)エネルギーは石油・石炭製品と電力・都市ガス・水道の合計。 (資料)日本銀行「企業物価指数」より、みずほ総合研究所作成 (資料)総務省「消費者物価指数」より、みずほ総合研究所作成 図表 5 政府部門・物価の主要統計 (注) 1. 四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 2. 公共工事出来高、公共工事請負金額はみずほ総合研究所による季節調整値。 3. 公共工事出来高は 2017 年 4 月より新推計値に変更された。既公表系列と新公表系列を接続させるため、新推計値に基づく 2016 年度の参考数値と、既公表 値の比率により 2017 年 4 月以降の系列の水準を調整している。 4. 税収は、5 月まで旧会計年度基準、6 月から新会計年度基準に基づく計数。 5. 物価指数は実数データより変化率を計算しているため、公表値と一致しないことがある。 (資料) 国土交通省「建設総合統計」、保証事業会社「公共工事前払金保証統計」、財務省「租税及び印紙収入、収入額調」、日本銀行「企業物価指数」 「日本銀行国際商品指数」、総務省「消費者物価指数」より、みずほ総合研究所作成 0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.5 1.6 1.7 1.8 1.9 2 15/1 15/7 16/1 16/7 17/1 17/7 18/1 18/7 公共工事出来高 公共工事請負金額(右目盛) (兆円) (年/月) (兆円) 7月 日本 米国 合意事項 農林水産物につき、日本の既 存のEPAにおける市場アクセ ス水準を最大限とする 自動車分野につき、米国内で の生産及び雇用の増大に資 するものとする ・日米物品貿易協定(TAG)交渉の開始 ・TAG交渉妥結後に他の貿易投資課題につき交渉 了解事項 協議中は、本共同声明の精神に反する措置の発動を控える ▲ 5 ▲ 4 ▲ 3 ▲ 2 ▲ 1 0 1 2 3 4 16/1 16/4 16/7 16/10 17/1 17/4 17/7 17/10 18/1 18/4 18/7 (前年比、%) その他 化学製品 非鉄金属 鉄鋼 食料品 エネルギー 国内企業物価 (年/月) ▲ 1.5 ▲ 1.0 ▲ 0.5 0.0 0.5 1.0 1.5 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 2016 2017 2018 その他 通信料(携帯電話) 教養娯楽サービス 生鮮除く食料 エネルギー コアCPI (月) (年) (前年比、%) FY2016 FY2017 2018Q1 2018Q2 2018Q3 2018/05 2018/06 2018/07 2018/08 2018/09 公的需要 公共工事出来高 前期比、% ▲ 4.5 3.8 1.0 ▲ 0.4 ▲ 1.3 0.1 ▲ 0.8 ▲ 0.8 n.a. n.a. 公共工事請負金額 前期比、% 4.1 ▲ 4.3 ▲ 6.7 11.1 ▲ 8.8 ▲ 4.9 ▲ 6.9 ▲ 2.1 ▲ 4.2 7.3 税収 一般会計租税・印紙収入 兆円 - - - 8.4 2.3 6.7 4.4 n.a. 会計年度累計、兆円 55.5 58.8 - - - 58.8 3.1 9.7 14.2 n.a. 同・前年比、% ▲ 1.5 6.0 - - - 6.0 6.1 7.3 4.0 n.a. 対外交易環境 対外交易条件 前年比、% 3.9 ▲ 4.5 ▲ 3.0 ▲ 4.6 ▲ 8.1 ▲ 4.1 ▲ 6.7 ▲ 8.0 ▲ 8.4 ▲ 7.8 輸出物価 前年比、% ▲ 6.9 4.7 0.6 2.6 2.5 2.4 3.3 2.6 2.8 2.2 輸入物価 前年比、% ▲ 10.6 9.6 3.8 7.5 11.5 6.8 10.8 11.5 12.2 10.9 国内企業物価 総平均 前年比、% ▲ 2.4 2.7 2.5 2.4 3.0 2.6 2.8 3.0 3.0 3.0 企業向け 総平均 前年比、% 0.4 0.7 0.6 1.0 n.a. 0.9 1.1 1.1 1.3 n.a. サービス価格 (消費増税の影響を除く) 前年比、% 0.4 0.7 0.7 1.0 n.a. 1.0 1.1 1.2 1.2 n.a. 国際運輸を除く 前年比、% 0.5 0.7 0.7 1.0 n.a. 0.9 1.0 1.0 1.2 n.a. 消費者物価 総合 前年比、% ▲ 0.1 0.7 1.3 0.7 n.a. 0.7 0.7 0.9 1.3 n.a. 生鮮食品を除く 前年比、% ▲ 0.2 0.7 0.9 0.7 n.a. 0.7 0.8 0.8 0.9 n.a. 生鮮食品及びエネルギーを除く 前年比、% 0.3 0.2 0.5 0.3 n.a. 0.3 0.2 0.3 0.4 n.a. 酒類を除く食料・エネルギーを除く 前年比、% 0.2 0.0 0.2 0.1 n.a. 0.1 0.0 0.0 0.2 n.a. 都区部・総合 前年比、% ▲ 0.2 0.5 1.2 0.5 1.1 0.4 0.6 0.9 1.2 1.3 都区部・生鮮食品を除く 前年比、% ▲ 0.4 0.4 0.8 0.6 0.9 0.5 0.7 0.8 0.9 1.0 10 みずほ日本経済情報(2018 年 10 月号)

2 01 8年 10 月 15 日 発 行

[ 担 当 ] 総 括

宮 嶋 貴 之 03-3591-1434 takayuk i. miyajima@mizuho-r i. co.jp 外 需 坂 本 明 日 香 03-3591-1435 asuka.sak am [email protected]. jp 企 業 大 野 晴 香 ※ 03-3591-1243 haruka.on o@ mizuho-ri.co.jp 矢 澤 広 崇 03-3591-1432 hirotaka. ya [email protected] .j p 家 計 服 部 直 樹 03-3591-1298 naoki.h at [email protected] .j p 越 山 祐 資 03-3591-1416 yusuke.ko sh [email protected] o. jp 政 府 ・ 物 価 酒 井 才 介 03-3591-1241 saisuke.s ak [email protected] p 平 良 友 祐 03-3591-1306 yusuke.hi ra [email protected] o. jp ※ は ト ピ ッ ク 執 筆 者 ●当レポートは情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではあり ません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正 確性、確実性を保証するものではありません。本資料のご利用に際しては、ご自身の判断にてなされ ますようお願い申し上げます。また、本資料に記載された内容は予告なしに変更されることもありま す。なお、当社は本情報を無償でのみ提供しております。当社からの無償の情報提供をお望みになら ない場合には、配信停止を希望する旨をお知らせ願います。