取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察

著者 石井 宏司

出版者 法学志林協会

雑誌名 法学志林

巻 116

号 1

ページ 140(1)‑112(29)

発行年 2019‑01‑31

URL http://doi.org/10.15002/00023106

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

取締役の情報開示義務と情報開示和解

(disclosure settlement)に関する一考察

石 井 宏 司

Ⅰ はじめに

Ⅱ In re Trulia 決定 1 事案の概要 2 決定要旨

⑴ クラスアクションの和解の承認 ⑵ 情報開示和解と裁判所の承認 ⑶ 取締役の情報開示義務 ⑷ 委任状参考書類等の審査 3 裁判所の判断

⑴ シナジーの値

⑵ 類似取引分析における個別取引倍率 ⑶ 類似会社分析における個別企業倍率

⑷ DCF 分析における Implied Terminal EBITDA の値 ⑸ 結論

Ⅲ 本決定の解説

1 情報開示和解(disclosure settlement)

2 情報開示和解に関する学説 3 情報開示和解の承認

⑴ クラスアクションにおける和解の承認 ⑵ 情報開示和解における和解合意の承認 ⑶ 情報開示和解の審査の厳格化

⑷ 和解合意の承認の審査(株主の give と get の審査)

a 取締役の免責条項(株主の give)

b 追加情報開示(株主の get)

⒜ 取締役の情報開示義務

一四〇

一三九

⒝ 公正な要約(fair summary)基準 4 本決定の影響

Ⅳ おわりに

Ⅰ はじめに

現在多くの日本企業がアメリカにおいて M&A を行っている。アメリカで M&A を行う際にはしばしば訴訟が提起されており,M&A を行う会社の取締 役の訴訟リスクは無視できないものとなっている。

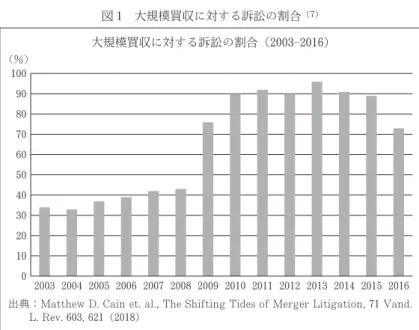

ニューヨーク証券取引所等に上場している公開会社に対する 1 億ドルを超え る大規模合併(1)について株主が訴えを起こした割合は 2003 年から 2008 年までの 間においては 33% から 43% であった(2)。ところが,この割合は数年で顕著に増 加した(3)。3 年後の 2011 年においては 91.4% の大規模合併について株主の訴訟 が提起されるようになり,その後も毎年 90% 近くの大規模合併において株主 による訴訟が提起されている(図 1 参照(4))。デラウェア州大法官裁判所(Dela- ware Court of Chancery)はこのような大規模合併に対する訴訟の増加につ いて「現在ではほぼすべての公開会社の合併取引の公表後に株主の訴訟

(stockholder lawsuits)が提起される」とまで述べるに至った(5)。また,アメ

(1) Matthew D. Cain; Jill Fisch; Steven Davidoff Solomon; Randall S. Thomas, The Shifting Tides of Merger Litigation, 71 Vand. L. Rev. 603, 619(2018)。この統計は Cain らが一定の基 準 に 従 っ て 選 別 し た 統 計 で あ る。一 定 の 基 準 と は, FactSet Merger(https: //www.

factsetmergers.com/)で得られた取引のうち⑴ニューヨーク証券取引所または NASDAQ 証券 取引所の上場会社⑵取引規模が少なくとも 1 億ドル⑶買収価格が少なくとも一株当たり 5 ドル⑷ 合併契約(the merger agreement)が SEC に提出され公開されており⑸ 2017 年 10 月 20 日ま でに買収取引が完了したものに限定されたものである。

(2) Cain et al., supra note 1, at 621. 同 著 者 ら に よ る 先 行 研 究 と し て,Matthew D. Cain;

Steven Davidoff Solomon, A Great Game: The Dynamics of State Competition and Litigation, 100 Iowa L. Rev. 465(2015)がある。

(3) In re Trulia, Inc. Stockholder Litig., 129 A.3d 884, at 894(Del. Ch. 2016.)裁判所は常識 を超えた(beyond the realm of reason)増大をもたらしたとしている。

(4) 図 1 は Cain et al., supra note 1 , at 621 の表より筆者が作成したものである。

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一三八

リカにおける会社法の研究者はこのような合併に関する訴訟の増加を「合併訴 訟における過去最大の現象」と述べている(6)。

本稿で紹介するのは近年のアメリカの大規模合併において増加した株主によ る訴訟のうち,訴訟の爆発的な増加の原因とされるいわゆる「情報開示和解

(disclosure settlement(8,9))」と呼ばれる訴訟とこのような訴訟に対するデラウェ

(5) In re Trulia 129 A.3d 884, at 887(2016).

(6) Matthew D. Cain, Steven Davidoff Solomon, Takeover Litigation in 2015, 2(January 14, 2016). Available at SSRN: https://ssrn.com/abstract=2715890 at 4.

(7) Cain et al., supra note 1, at 621. なお,2017 年のデータは年度途中までのデータであるため 図 1 では除外した。

(8) Trulia 129 A.3d 884, 891(2016).デラウェア州最高裁は開示和解について以下のように定義 している“In this Opinion, I use the term “disclosure settlement” to refer to settlements in which the sole or predominant consideration provided to stockholders in exchange for releasing their claims is the dissemination of one or more disclosures to supplement the proxy materials distributed for the purpose of soliciting stockholder approval for a proposed transaction. An example of a disclosure settlement in which the supplemental

図 1 大規模買収に対する訴訟の割合(7)

出典:Matthew D. Cain et. al., The Shifting Tides of Merger Litigation, 71 Vand.

L. Rev. 603, 621(2018)

大規模買収に対する訴訟の割合(2003─2016)

100 80 60 90 70

50 40 30 20 10

0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(%)

一三七

ア州裁判所の基準の変更に関するものである。

In re Trulia, Inc. Stockholder Litig(10)., (以下において「本決定」とする)は 2010 年代に急増した情報開示和解に関する典型的なケースであり,また,そ こで示された基準はデラウェア州大法官裁判所が情報開示和解の抑制に転じた 転換点と評価すべき決定である。

本決定においては,最初にデラウェア州大法官裁判所は情報開示和解につい て分析を行った。そこで,情報開示和解が株主に利益をもたらさない一方で取 締役に過大な免責を与え原告株主の弁護士に報酬を与えている点を指摘し,情 報開示和解に対する抑制的な態度を示すこととした。

デラウェア州においてクラスアクションの和解は,当事者の和解合意を行い その和解合意が公正かつ合理的であるとするときに裁判所が承認しなければな らないとされている。本決定において,デラウェア州大法官裁判所は和解合意 の承認の際の公正性及び合理性に関する審査を厳格化することとした。本決定 において,情報開示和解の和解合意について,株主が得る情報の重要性と取締 役の免責の内容とそれらの公正性と合理性について裁判所は特に厳格な審査を 行うこととした。これらの点,特に情報の重要性については取締役の情報開示 義務が用いられておりその審査の方法等について本稿で詳細に論じることとす る。

また,この決定により示されたいわゆる Trulia 基準によりデラウェア州に おいては情報開示和解が抑制されることとなった。本決定後においても Tru- lia 基準は各地の裁判所等において採用されており,情報開示和解には一定の 抑制の効果をもたらしたものとされている。

disclosures would be the predominant but not sole consideration is one that, in addition to supplemental disclosures, includes an insubstantial component of other non-monetary consideration, such as a minor modification to a deal protection measure”.

(9) Cain & Solomon, supra note 2, at 477─479. によると 2005 年から 2011 年までの大規模合併 に関する訴訟のうち 71.6% が和解により終結したとされる。このうち 55.1% が情報開示和解で 終結した。

(10) In re Trulia, 129 A.3d 884(2016).

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一三六

以下において情報開示和解訴訟の転換点となった本決定の事実を紹介,分析 する。

Ⅱ In re Trulia 決定

1 事案の概要

被告 Trulia Inc.,(以下,「T 社」という)は家の売買や賃貸情報を提供する デラウェアで設立された会社である。被告 Pete Flint, Robert Moles, There- sia Gouw, Gregory Waldorf, Sami Inkinen, Erik Bardman, お よ び Steve Hafner(以下,「T 社取締役被告ら」という)は合併公表時の T 社の取締役で ある。また,J.P. Morgan Securities LLC,(以下,「J 社」という)は T 社の ファイナンシャルアドバイザーである。

被告 Zillow, Inc.,(以下,「Z 社」という)は家の売買,賃貸その他不動産に ついての情報を検索共有する不動産市場(real estate marketplace)を運営す る会社である。Zebra Holdco, Inc.(以下,「H 社」という)は本決定の合併 のためにワシントン州で設立され,本決定の一連の合併により T 社と Z 社の 親会社となった会社である。

原告ら(Christopher Shue, Matthew Sciabacucci, Chaile Steinberg, およ び Robert Collier)は T 社の株主であった。

2014 年 7 月 28 日,T 社と Z 社は Z 社が T 社をおよそ 35 億ドルの株式で合 併する合併合意を締結した。

合併合意が発表されたのち,原告らは T 社の合併に対して,T 社取締役被 告らは信認義務(fiduciary duties)に違反しており,T 社,Z 社及び H 社は 信認義務違反を援助し幇助したととして異議を申立て合併の差止めを求めるク ラスアクションを行った。

2014 年 11 月 14 日,原告らは仮差し止めの申立て書面を提出した。書面に おいて,原告らは T 社取締役被告らが,入札過程において会社の株主のため

一三五

に最も高い交換比率を確保することをしなかったこと,会社の適切な価格付け をしなかったこと,合併合意においてより高額な合併提案を考慮することを認 める取締役会の能力を妨げる除外合意(preclusive provisions)を行ったこと,

そして,会社の株主に対して重大な詐欺的で誤解を招く情報開示を行ったこと により,信認義務に違反したと申し立てた。

2014 年 11 月 17 日,T 社と Z 社はスケジュール 14A に基づく当該合併取引 のための委任状参考書類(“proxy statement”,以下において「本決定委任状 参考書類」という」)を提出した(11)。

2014 年 11 月 19 日,両当事者は,“Supplemental Disclosure”(以下におい て「本決定追加情報開示」とする)を開示して和解する基本合意を行った。同 日,T 社は本決定追加情報開示の内容を記載したフォーム 8-K を SEC に提出 した(12)。

2014 年 12 月 18 日,T 社と Z 社は臨時株主総会を開催した。それぞれの会 社の株主総会において合併決議は承認された。T 社においては 99.15% の多数 で合併決議を承認した(13)。

2015 年 6 月 10 日,当事者は和解の基本合意に基づいて和解合意(以下にお いて「本決定和解合意」という)を作成した(14)。本決定和解合意においては,本 決定合併に関する株主で構成されるクラスの構成員による「未知の請求(15)」及び

(11) Trulia, Inc.,(DEFM14A)(Nov. 18, 2014)available at https: //www.sec.gov/Archives/

edgar/data/1349454/000119312514415642/d778624ddefm14a.htm.

(12) Trulia, Inc., (Form 8-K)(Nov. 19, 2014)available at https://www.sec.gov/Archives/

edgar/data/1349454/000119312514418481/d824013d8k.htm.

(13) Trulia, Inc.,(Form 8-K)(Dec. 18, 2014), https: //www.sec.gov/Archives/edgar/

data/1349454/000119312514446720/d839586d8k.htm.

(14) Trulia 129 A.3d 884, 889(2016).本決定和解合意は合併を公表した 2014 年 7 月 28 日から 2015 年 2 月 17 日までの T 社株主を拘束するものであった。

(15) Id. デラウェア州大法官裁判所は“Unknown Claims”について以下のように説明をしてい る。 “any claim that a releasing person does not know or suspect exists in his, her or its favor at the time of the release of the Released Claims as against the Released Persons,

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一三四

「連邦法,州法,州外の法,制定法,規制機関,コモンローその他一切の法ま たは準則」から生ずる請求,を含む非常に広範な包括的免責条項を含んでいた(16)。 また,本決定和解合意は 37 万 5000 ドルを上限とする弁護士費用の請求を含ん でいた。

2015 年 7 月 15 日,裁判所は原告から本決定和解の承認を申請する書面およ び宣誓供述書を受領した。裁判官は本決定和解の文言の公正性(fairness)を 考慮するための聴き取り(hearing)を行った。被告は聴き取りにおいて本決 定和解合意にいかなる異議も述べず,また,その他の株主も異議を述べなかっ た。聴き取りの後,裁判所は和解を承認することを求められた。さらに,裁判 所は当事者らに,本決定追加情報開示が和解を承認するための適切な利益とな る法的基準を満たすのかについて,そして,本決定和解合意における,免責条 項に「未知の請求」を含むことの合理性と正当性について追加の書面の提出を 求めた。

2015 年 9 月 22 日,情報開示和解について研究を行い過去に反対意見(ob- jected)を述べた Sean J. Griffith フォーダム大学ロースクール教授が追加の 書面で議論される点について amicus curiae として書面を提出する許可を申請 した。裁判所は教授の申請を許可した。

裁判所の追加の書面の提出に対し,原告は本決定追加情報開示に関する専門 家の意見を提出した。

原告と T 社取締役被告らは免責条項をより限定する修正を行うことに同意 した。この修正において,「未知の請求」および州外の請求を免責条項から除

and at the time of Defendants’ release of Plaintiffs, each and all Class Members, and all Plaintiffs’ counsel from all claims as set forth in Paragraph 9, including without limitation those claims which, if known, might have affected the decision to enter into the Settlement.”

(16) Id. 本件和解合意における免責文言は以下のとおりである。“Unknown Claims” and claims

“arising under federal, state, foreign, statutory, regulatory, common law or other law or rule” held by any member of the proposed class relating in any conceivable way to the transaction”.

一三三

去し,さらに州ないし連邦における反トラスト法の請求を免責条項から取り除 いた。本決定の免責条項は修正の後も,本決定合併に関するクラス構成員によ る「連邦法,州法,制定法,規制機関,コモンローその他一切の法またはルー ル」から生ずる請求,ただし,州ないし連邦の反トラスト法上の請求を除く,

についての包括的な免責条項を維持した(17)。 2 決定要旨

⑴ クラスアクションの和解の承認

「デラウェア州大法官裁判所規則 23 条において,裁判所はクラスアクション の却下または和解の承認を行わなければならないとされる。デラウェアは長い 間訴訟の自発的和解を好んできたが(18),クラスアクションの信認的性質から裁判 所はクラスアクションの和解を承認する前にクラスアクションの和解の公正性

(fairness)について裁判所が独立に判断する必要がある(19)。「クラスアクション の和解の承認は提出された主張について,裁判所は簡単な審査(cursory scrutiny)を上回る審査を行う必要がある(20)」。裁判所は和解が合理的で根本的 に公正であるか否かについての自らの判断を行わなければならない。その際,

裁判所は請求,可能性のある防御手段,妨訴抗弁そして訴訟の追行を妨げる可 能性のあることばかりでなく,和解合意における give と get の合理性,すな

(17) Id at 890. 本件和解合意の免責の文言は以下のように改訂された。“any claims arising under federal, state, statutory, regulatory, common law, or other law or rule” held by any member of the proposed class relating in any conceivable way to the transaction, with the exception of the carve-out for claims arising under state and federal antitrust law”.

(18) Id at 890. Rome v. Archer, 197 A.2d 49, 53(Del.1964)を引用している。

(19) Id at 891. Kahn v. Sullivan, 594 A.2d 48, 58(Del.1991)を引用している。

(20) Id at 891. Rome 197 A.2d 49, 53(1964)を 引用 して いる。“Approval of a class action settlement requires more than a cursory scrutiny by the court of the issues presented. The function of the court is discharged, however, when the nature of the claim, the possible defenses to it, the legal and factual obstacles facing the plaintiff in the event of trial are weighed and considered. If, in the light of these matters, the court approves the settlement as reasonable through the exercise of sound business judgment, its function as the so- called third party to the settlement has been discharged”.

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一三二

わち訴訟の終了と引き換えにクラスの構成員が得る利益について審査する(21)」。

⑵ 情報開示和解と裁判所の承認

「……裁判所は情報開示和解における give と get の合理性の審査において独 自の判断の適用についてより熱心(vigilant)に行うと実務家は考えなければ ならない。より端的に言うと,実務家は情報開示和解は「真に重要(plainly material)」な虚偽ないし遺漏がない限り,そして,免責される可能性のある 請求が十分に審査されまた取引過程に関する開示請求ないし信認義務の請求ま で免責条項による免責の範囲が狭く限定されない限り,将来においても情報開 示和解は裁判所の承認を得られないであろう。ここでいう「真に重要」とは,

従来のデラウェア州判例法における追加情報開示が「重要」とは異なるものと するべきである。追加情報開示が真に重要ではないとき,典型的な情報開示和 解の審理の非対審の構造による課題を考慮すると,裁判所は追加情報開示の利 益を評価する裁判所を補助するために法廷の友(amicus curiae)を選任する ことが適切である(22)」。

⑶ 取締役の情報開示義務

「……デラウェア州法において,取締役が株主訴訟を起こされたとき取締役 は「取締役会が持つすべての重要な情報を完全かつ公正に開示」しなければな らない。デラウェア州は連邦証券法で用いられる重要性基準を採用している。

情報は,「合理的な株主がどのように議決権を行使すべきかを決定する際に重 要であると考えるであろう実質的な可能性がある」場合に重要と認められる。

別の言葉で言うと,もしも合理的な株主にとって,「入手可能な情報の総体

(21) Id at 891. In re Activision Blizzard, Inc. S’holder Litig., 124 A.3d 1025, 1043(Del.

Ch.2015).を引用している。なお,In re Activision Blizzard 決定においては株主代表訴訟およ びクラスアクションの和解の承認について,和解合意の当事者以外の株主が異議を提出している。

(22) Id at 898─899. Plainly material という文言について裁判所は以下のように述べている。“In using the term “plainly material,” I mean that it should not be a close call that the supplemental information is material as that term is defined under Delaware law”.

一三一

(

‘

total mix’

)を顕著に変更する実質的な可能性」があるとき,情報は重要で ある(23)」。⑷ 委任状参考書類等の審査の基準

委任状参考書類で開示された情報の重要性を検討するにあたり,Strine 副 大法官(Vice Chancellor)は In re Pure Resources, Inc. Shareholders Liti- gation 決定においてデラウェアの判例法には「矛盾する動き(conflicting impulses)」があると述べている(24)。デラウェア州法においては,取締役会が株 主の議決権行使等の行為を必要とする決定を行う際にファイナンシャルアドバ イザーの助言を信頼した場合,株主は委任状参考書類において「合併や公開買 付にどのように投票すべきかについて,取締役会の勧告を受けそして投資銀行 家の実質的な仕事の公正な要約(fair summary)」を受け取ることができる。

この公正な要約基準は,10 年以上にわたってファイナンシャルアドバイザー の業務に関する委任状参考書類の開示を検討するうえでこの裁判所の指針

(guiding principle)となっている(25)。

しかしながら,公正な要約は,要約にすぎない(A fair summary, howev- er, is a summary.)。その言葉の通り,ファイナンシャルアドバイザーの意見 の基礎となったすべての情報を含んでいる必要はなく,また,取締役会に報告 されたすべての情報を含む必要もない。デラウェア州裁判所は,株主が独自の 価格付けができるほど十分なデータを提供する必要まではないと判示している。

公正な要約の本質はファイナンシャルデータの多さではなく,アドバイザー の方法論とカギとなる前提条件に関する正確な説明である。私の意見では,余 分な詳細を開示することは,公正な要約に寄与せず,株主に価値を与えない(26)。

(23) Id at 899. In re Caremark Int’l Inc. Deriv. Litig., 698 A.2d 959, 961(Del. Ch.1996)が引 用されている。

(24) Id at 900. In re Pure Resources, Inc. Shareholders Litigation 808 A.2d 421, 449(Del.

Ch.2002).

(25) Id at 900. In re Pure Resources 808 A.2d 421, 449(2002).

(26) Id at 900─901.

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一三〇

以上の考察の後に,裁判所は本決定追加情報開示で開示された四つの点につ いて重要であるのかまたはそれらの追加情報開示が T 社の株主に利益を与え たのかを考察した。

3 裁判所の判断 ⑴ シナジーの値

本決定委任状参考書類の本文において,市場基準法によるシナジーが 1 億ド ルとされていた。本決定追加情報開示においては本源的価値法によるシナジー が 1 億 7500 万ドルである旨の記載が追加された。

原告はこの点について 7500 万ドルの差があるために本決定追加情報開示は 重要であるとした。

裁判所は,本決定委任状参考書類において,本源的価値法によるシナジーが 既に表において記載があること,また,J 社が採用した手法による価値創造分 析の方法論と仮定の公正な要約は既に示されていたと指摘し「些細な内容を付 け加えることは情報の総体(the total mix of information)を顕著に変える ことを期待することは合理的にはできない,それゆえ重要ではない」とし,

「追加情報開示は株主にとって利益にならない」とした(27)。

⑵ 類似取引分析における個別取引倍率

本決定委任状参考書類において類似取引分析が用いられていた。本決定委任 状参考書類によるとこの分析では公表済みの 32 の取引を用いていたとされて いたが個々の数字は記載がなかった。本決定追加情報開示においては 32 の 個々の数値が開示された。さらに,本決定追加情報開示において 32 の取引の うち 15 の取引について公表済みではなかったことが明らかになった。

原告は,本決定追加情報開示により,J 社の分析で列挙された取引のうちお

(27) Id at 903─904.

一二九

よそ半分の倍率の数値がえられるたことにより本決定委任状説明書の内容がよ り充実したと主張した。

裁判所は「個々の倍率を追加で開示することと開示された倍率のうちいくつ かが公表されていなかったことは,情報の総体を合理的に変えると考えること はできない」とし(28),些細な内容を追加することは Trulia の株主に利益をもた らさないとした。

⑶ 類似会社分析における個別企業倍率

本決定委任状参考書類は T 社及び Z 社の類似会社として J 社が設定した,

「不動産」など三つの会社グループについての倍率の中央値のみを開示してい た。しかしながら,本決定委任状参考書類においては,個々の会社の倍率を記 載していなかった。

本決定追加情報開示において個々の会社の収益と EBITDA 倍率の数値が開 示された。

原告は類似会社分析において個々の会社の倍率の開示は重要であるとした(29)。 裁判所は「原告は本決定において個々の会社の倍率が重要であるかまたは助 けとなるかを示せていない」として(30)原告の主張を認めなかった。

⑷ DCF 分析における Implied Terminal EBITDA

本決定委任状参考書類において J 社は 2014 年から 2028 年までの予想に基 づく期待キャッシュフローと会社の終価(terminal value)を算定するため,

永続成長法(perpetuity growth method)による相対割引キャッシュフロー 分析を行った。

本決定追加情報開示において J 社が選択した要素に基づいて計算された EBITDA 終価倍率の倍率の幅(range)が開示された。

(28) Id at 904.

(29) Id at 906.

(30) Id at 906.

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一二八

原告は本決定追加情報開示において開示された EBITDA 終価倍率の倍率の 幅が重要であると主張した。

裁判所は原告の理由づけを批判したうえで,「追加情報開示は重要でないば かりか原告の主張する重要性を立証する目的に資さない」とした(31)。

⑸ 結 論

「原告の本決定追加情報開示は T 社の株主にとって重要ではなくまた利益を 与えるものですらない。原告によって主張された点は全て単なるファイナンシ ャルアドバイザーの J 社の財務分析の公正な要約に含まれている。そのため,

T 社の株主の面から本決定追加情報開示から生じた get は被告らを責任から免 責する give に対する適切な約因とはならない。したがって,私は提案された 和解文書が T 社の株主に公正でもなければ合理的でもないと認める。

以上の理由により,提案された本決定和解文書は承認されないものとする(32)」。

Ⅲ 本決定の解説

本決定は,2010 年前後に急増した情報開示和解に関するものである。ここ では,まず情報開示和解について説明を行い,次にクラスアクションの和解の 承認とその承認の際に用いられる情報開示義務の重要性基準と委任状参考書類 等の審査における基準について解説を行う。

以下においてそれぞれの点の解説を行う。

1 情報開示和解(disclosure settlement)

情報開示和解(disclosure settlement)とは合併等において訴訟を行う株主 等と訴えられた取締役が情報開示と引換に和解を行う一連の手続きを指す言葉

(31) Id at 906─907.

(32) Id at 907.

一二七

である(33)。本決定において情報開示和解は典型的には以下のような手順で行われ るとされた(34)。

①合併の公表の後に株主が合併の差止め(injunction to prevent a transac- tion from closing)を求めてクラスアクションなどを提起する。

②被告取締役らに広範な免責を与えるかわりに原告株主に追加情報開示を与え,

さらに原告弁護士に数十万ドル(six digit)の弁護士報酬を与える当事者間の 和解合意が成立する

③原告株主は他の株主に通知を行い,裁判所に対して和解合意の承認を求める。

この際,原告株主は,場合によっては被告取締役らも,追加情報開示の価値が 意義のあるものと評価する書面を提出する。

④裁判所は和解を承認する。

デラウェア州裁判所は従来このようにして行われる情報開示和解の承認にお いて,和解合意の内容や追加情報開示の価値を精査することなく和解の承認を 行ってきたとされる(35)。このような情報開示和解が 2010 年代にはいると爆発的 に増加した。既に述べたように,1 億ドル以上の規模の合併(36)においてはほぼす べての合併でこのような情報開示和解といわれる一連の訴訟と和解手続が行わ れるようになったとされる(37)。

2 情報開示和解に関する学説

本決定以前より,情報開示和解の増大について学者により統計的な分析が行 われてきた。そして,このような情報開示和解の評価についても学者や実務家 の間で議論が行われてきた。情報開示和解については消極的に評価する者と積

(33) Id at 891─892.

(34) Id at 891.

(35) Id at at 891─893. なお,Sean J. Griffith; Anthony A. Rickey, Objections to Disclosure Settlements: A How-to Guide, 70 Okla. L. Rev. 281, 302(2017).

(36) Id at 891. 本決定で以下のように述べられている“Today, the public announcement of virtually every transaction involving the acquisition of a public corporation”.

(37) Id at 887.

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一二六

極的に評価する者と大きく二つの立場に分かれている。最初に情報開示和解に ついて消極的に評価する説(消極説)を紹介し,次に情報開示和解を積極的に 評価する説(積極説)を紹介する。

情報開示和解の消極説としては Jill E. Fisch 教授らがいる。Fisch 教授らは 2015 年の論文(38)において情報開示和解と株主総会における投票行動について法 と経済学の立場から実証研究(39)を行った。その結果,情報開示和解における追加 情報開示(40)が株主の投票行動に影響を与えた証拠はないと結論付けた。その上で Fisch 教授らは「情報開示和解は費用のみを生じるが利得を生じないので,情 報開示和解をなくすべきである」とした(41)。さらに,Fisch 教授らは情報開示和 解への対策として二つの提案を行っている。第一に情報開示和解が弁護士主導 で行われているという点に着目して,今後デラウェア州裁判所が情報開示和解 について弁護士費用の支払いを認めないとするものである(42)。第二に合併の情報 開示に関する訴訟は連邦証券取引法の下で訴訟を行うべきであるとする(43)。これ らにより情報開示和解を減少させるべきであると主張した。

また,J. Travis Laster 判事(44)は 2015 年の論文(45)において,Fisch 教授らの法 と経済学による実証研究の結論は認めるものの,Fisch 教授らの提案した二つ の対策の効果に疑問を示した(46,47)。Laster 判事は情報開示和解において用いられ

(38) Jill E. Fisch et al., Confronting the Peppercorn Settlement in Merger Litigation: An Empirical Analysis and a Proposal for Reform, 93 Tex. L. Rev. 557(2015).

(39) なお,Fisch らの実証研究は,株主総会において行使された議決権の賛成割合について研究 を行ったものである。

(40) Fisch et al., supra note 38, at 560. この論文においては disclosure-only-settlement とされ ているが,本稿の開示和解と同じものと考えられる。

(41) Id at 615。この論文では実証研究のほかに開示和解をなくす方法についても考察を行って いる。

(42) Id at 561.

(43) Id at 562.

(44) Vice Chancellor, Court of Chancery of the State of Delaware.(デラウェア州大法官裁判 所副大法官)。

(45) J. Travis Laster, A Milder Prescription For the Peppercorn Settlement Problem In Merger Litigation, 93 Tex. L. Rev. 129(2015).

一二五

る手続の審査の厳格化による情報開示和解への対策を主張した(48)。Laster 判事 はこれにより情報開示和解の減少が期待できるものと主張した。

一方で情報開示和解に積極的な意義を認めるものとして Phillip R. Sumpter がいる。Sumpter 弁護士は,情報開示和解による判例の積み重ねにより会社 の情報開示の範囲が明確になり,そしてそれにより情報開示が改善されてきた と評価する(49)。さらに Sumpter 弁護士は情報開示和解が行われることにより情 報開示すべき範囲がより明確になり,結果として情報開示の不備を利用した情 報開示和解は減少するであろうと主張した。

このように情報開示和解の評価については消極説と積極説で評価が分かれて いた。

3 情報開示和解の承認

デラウェア州においてはクラスアクションの和解を承認する際,裁判所はそ の和解の内容等を審査する権限を有している。しかしながら,本決定以前のデ ラウェア州においては情報開示和解における和解の承認について裁判所は開示 和解の内容等について詳細な審査を行うことなく承認を行ってきた。このよう な事態が生じた理由について本決定で詳細に理由が述べられている。

ここでは,まずデラウェア州におけるクラスアクションの和解合意に対する

(46) Id at 146─149. Laster は Fisch の言う開示和解による弁護士費用の支払いには潜脱手段が多 数ある点を指摘する。例えば,一定の手続に弁護士費用を請求したり又は訴訟の取下げなど,開 示和解による弁護士費用の支払いとは別に,原告代理人が弁護士費用を得ることが可能であると 指摘した。

(47) Id at 132. 連邦証券取引法に解決をゆだねることは単に問題を別の裁判所に変更するのみで 解決策にはならないとする。

(48) Id at 130.

(49) Phillip R. Sumpter, Adjusting Attorneys’ Fee Awards: The Delaware Court of Chancery’s Answer to Incentivizing Meritorious Disclosure-Only Settlements, 15 U. PA. J.

BUS. L. 669, 729(2013). Sumpter は弁護士費用の支払いは株主が情報開示によって株主が得た 利益によって定まるものであるとする。判例法により情報開示の範囲が明確化することにより会 社の情報開示が充実する。情報開示の充実により,開示和解の弁護士が多大な弁護士費用(a home-run fee award)を得る機会を減少させる。その結果,このような訴訟は消滅するとする。

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一二四

裁判所の承認基準を確認する。次に情報開示和解においてなぜ詳細な審査が行 われてこなかったのかその理由等を説明する。最後に本決定で示された情報開 示和解における和解内容等の承認基準について説明を行う。

⑴ クラスアクションにおける和解の承認

クラスアクション訴訟において和解を行うためには当事者の和解合意の他,

和解合意に対して裁判所の承認が必要とされる(50,51)。

クラスアクション訴訟における和解に裁判所の承認が必要とされる理由は以 下のように説明されている。クラスアクションは一定範囲のクラスのための訴 訟であるが,実際に訴訟を追行するのはクラスアクションを提起した原告等(52)が 行う(53)。原告等と被告と和解合意を作成する際には訴訟を追行する原告等と被告 が交渉を行い和解合意を作成する。ここで,和解合意を行った原告等と被告が,

和解合意の形成に参加も合意もしていない他のクラス構成員の利益を犠牲にし て自らの利益を図る可能性がある。そこで,このような弊害を除去しクラス構 成員全体の利益を保護するため,クラスアクションの和解においては裁判所の 承認が必要とされるためとされる(54,55)。

クラスアクションの和解の承認の基準についてデラウェア州大法官裁判所規 則 23 条(e)は和解の承認の基準を明文で定めていない(56)。しかし,Rome v.

Archer, 判決において和解の承認は「合理的かつ本質的公正性(reasonable and intrinsically fair)」基準によって承認すべきとされている(57)。Rome 判決

(50) Rome 197 A.2d 49, 53(1964).

(51) Del. Ct. Ch. R. 23(e).

(52) 原告が複数ある場合においては裁判所に選任された弁護士(counsel)が訴訟を追行する

(Del. Ct. Ch. R. 16(b)).

(53) Trulia 129 A.3d 884, 888(2016).本決定においては複数のクラスアクションが提起されて いた。

(54) ジェームズ・ドナート=宇野伸太郎「米国クラスアクション最新実務(〔3・完〕国際商事法 務 39 巻 8 号 1162 頁 ,1164 頁(2011)。

(55) Del. Ct. Ch. R. 23(e).

(56) Del. Ct. Ch. R. 23(e).

一二三

においてはクラスアクションの信認義務的性格(the fiduciary character of a class action)が認められており(58),裁判所が受認者として本質的公正性を判断 する範囲で和解の完結に参加しなければならないとしている(59)。裁判所がクラス アクションの和解を承認する際,裁判所は独立(60)(independently)に自らの判 断(judgment)でその和解が「合理的かつ本質的公正性(reasonable and intrinsically fair)」があるかどうかを審査する(61)。その際に裁判所は give と get が合理的に釣り合っているか否かを判断する(62)

和解の承認手続において裁判所は,簡単な審査(cursory scrutiny)を超え た審査を行う必要がある(63)。そこでは,本来はクラスアクション訴訟で争われる べきであった主張,抗弁,法律問題ないし事実問題等に関して裁判所が独自の 見地から審査を行いそして判断をする(64)。和解の承認の手続きにおいて,和解の 承認を申請する原告等及び被告は,裁判所から和解の承認を得ることで主張が 一致している。当事者の主張に関わらず,裁判所が和解の承認に際して受認者

(fiduciary)として独立に和解合意の合理性を判断するとされている(65)。

(57) Rome, 197 A.2d 49, 53(1964).

(58) Id.

(59) Id.

(60) Trulia 129 A.3d 884, 890─891(2016), Kahn, 594 A.2d 48, 58(1991).

(61) Id Rome, 197 A.2d 49, 53(1964).

(62) In re Activision Blizzard, Inc. S’holder Litig., 124 A.3d 1025, 1043(Del. Ch.2015).この決 定では以下の五つの点が裁判所が和解の承認の際に審査するものとして挙げられている(i)

confirming that the Settlement is properly structured,(ii)ensuring that adequate notice has been provided,(iii)assessing the reasonableness of the “give” and the “get,” as well as the allocation of the “get” among various claimants,(iv)approving an appropriate award of attorneys’ fees, and(v)authorizing any payment from the fee award to the representative plaintiff.

(63) Rome, 197 A.2d 49, 53(1964)。裁判所はいわゆるいわゆる第三の当事者(the so-called third party)として和解の承認に関与するとする。

(64) Id.

(65) In re Resorts Int’l S’holders Litig. 570 A.2d 259, 266(Del. 1990),Polk v. Good, 507 A.2d 531, 535(1986)。なお,手続き上,クラスアクションの和解の承認においてはクラス構成 員に和解に関する通知が発せられる。クラス構成員は異議を述べることはできるが,本決定にみ

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一二二

なお,本決定はクラスアクションの和解の承認に関する決定であるが,株主 代表訴訟の和解についても,クラスアクションの和解と同様に裁判所の承認を 必要とする規定が定められている(66)。また,本決定で引用されている Rome 事 件は株主代表訴訟(shareholder derivative action)における和解の承認の基 準を示すものである(67)。

⑵ 情報開示和解における和解合意の承認

クラスアクションの和解の承認において,裁判所は受認者として和解を「合 理的かつ本質的公正性」基準により承認し,和解合意において give と get が 合理的に釣り合っているか否かを判断しなくてはならない。ところが,情報開 示和解における和解の承認においては,従来のデラウェア州裁判所は,追加的 に開示された情報が重要ではなくそして株主に対してほとんど価値を与えない ものであったとしても(68),また,追加的情報開示が取締役の免責について極端に 軽微な give であっても承認を与えてきた(69)。

このようなことが行われてきた理由としては情報開示和解における二つの特 徴があったことが理由としてあげられている。

第一に,情報開示和解における承認手続は原告と被告の和解合意の後に行わ れるものであることである。和解合意後において原告と被告の双方が和解の承 認を得ようとする点で主張が一致している(70)。和解合意の承認手続きにおいて原 告と被告が対立する対審手続(adversarial process)ではなくなるのである(71)。

られるように訴訟に無関心な株主が異議が述べることは稀である。

(66) Del. Ct. Ch. R. 23.1(c).

(67) Rome, 197 A.2d 49, 53(1964). Rome 事 件 に お い て は“Approval of a class action settlement requires more than a cursory scrutiny by the court of the issues presented”と している。

(68) In re Dr. Pepper/Seven Up Cos., Inc. S’holders Litig., 1996 WL 74214, at 4(Del. Ch.

Feb. 9, 1996). “even a meager settlement that affords some benefit for stockholders is adequate to support its approval”.

(69) Trulia 129 A.3d 884, 893(2016).

(70) Id.

一二一

このため,裁判所は和解合意の公正性を判断するための有益な反論ないし批判 が得られない(72)。

第二に,情報開示和解が合併等の差止め訴訟(preliminary injunction)の 手続で行われれるものである点にある。被告とされた取締役は合併が差止めら れる危険を排除するため,早期に和解合意を行おうとする。原告と被告は差止 めに関する証拠開示手続(discovery)が十分に行われる前に和解合意に達し,

裁判所に和解合意の承認を申請する(73)。このため,裁判所は和解合意が公正か否 かを判断するための十分な証拠が開示されないまま和解の承認を行うことを余 儀なくされる(74)。

これらの事情の下で,本決定以前においては裁判所は十分に give と get,

すなわち和解合意の公正性を審理することなく承認を行ってきた。本決定にお いては裁判所は情報開示和解における株主の give にあたる取締役の免責条項 と株主の get にあたる開示された情報の重要性とそのつり合いについて審査す ることとした。さらに裁判所が開示された情報の重要性に疑問を持つときは,

法廷の友(amicus curie)を選任し,審査することとした。

⑶ 情報開示和解の審査の厳格化

デラウェア州における情報開示和解の承認においては裁判所は及び腰な審査 を行ってきた。しかし,学説の批判,特に法と経済学による実証的な研究に基 づく批判の高まりに応じて(75),裁判所は従来の些細な情報開示であっても和解の 承認を行ってきた裁判所の態度などが情報開示和解の劇的な増大を生じさせた ことを本決定において認めた(76)。

(71) Id at 892─893.

(72) Id.

(73) Id.

(74) Id. 本決定において裁判所が得た証拠はは 3000 頁に満たない書類と三通の宣誓供述書のみで あったとされた。

(75) Id at 895. なお,裁判所は法と経済学の論者による実証研究を引用したがその提案は注釈に おいて触れるのみである。

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一二〇

そして,裁判所は情報開示和解の承認において十分に審査を行わない態度を 改めると判示した。裁判所は和解合意の内容の審査員(forensic examiner)

となり,追加情報開示の価値の評価における反対者(devil’s advocate)とな ると述べた(77)。さらに和解の承認の際に,付加開示の価値の評価に裁判所が積極 的に審査する旨を判示した。また,裁判所が追加情報開示が真に重要でないと と考慮するときは,裁判所を補助する法廷の友(amicus curiae)を選任する とした(78)。

このように裁判所は本決定において情報開示和解における give と get の公 正性について積極的に審理を行い厳格な判断を行うものとしたのである(79)。

⑷ 和解合意の承認の審査(株主の give と get の審査)

今後デラウェア州裁判所は情報開示和解における和解の承認において従来の クラスアクションの和解の基準である,公正で合理的基準を確認した。さらに 公正で合理的な基準においては,和解合意における株主の give にあたる取締 役の広範な免責そして,和解合意における株主の get にあたる追加情報開示が 釣り合っているか否かについて裁判所は審査することとした(80)。

以下において,和解合意における株主の give と get についてそれぞれ解説 を行う。

a 取締役の免責条項(株主の give)

従来の情報開示和解においては,クラスの構成員が未知の請求(Unknown Claims)」を含む外国法,州法,連邦法,コモンロー等の一切の法的責任から

(76) Id at 894.

(77) Id at 894. The lack of an adversarial process often requires that the Court become essentially a forensic examiner of proxy materials so that it can play devil’s advocate in probing the value of the “get” for stockholders in a proposed disclosure settlement.

(78) Id at 898─899.

(79) Id at 898─899.

(80) Trulia 129 A.3d 884, 899(2016).

一一九

取締役の責任を免責するなどとする非常に広範な免責条項が付されることが常 であった(81)。このような広範な免責により後の真に有益な訴えが危うく免責条項 により免責されかける事件が起こるまでにいたった(82)。裁判所はこのような弊害 に鑑み,本決定においてこのような過大な免責について制限を加え,「合併過 程における情報開示及び信認義務に限定」することを述べた(83)。

裁判所は情報開示和解における和解の承認に際して,株主の give にあたる 取締役の免責については過大な免責に制約を加えた。

b 追加情報開示(株主の get)

情報開示和解の和解合意において株主は追加情報開示を得る。ここで得られ た追加情報開示について,本決定以前においてはその評価の基準は明確ではな

かった(84,85)。本決定において,裁判所は追加情報開示の評価にあたって,従来,情

報開示義務において用いられてきた重要な情報にあたるか否かとする重要性基 準を示した。また,裁判所は当事者の意見ではなく独自の判断で追加情報開示 の価値を評価するとした(86)。

なお,今後の情報開示和解の審査において,追加情報開示が「真に重要な

(plainly material)な虚偽ないし遺漏」の場合にのみ情報開示和解の承認を 行うとする真に重要基準を述べた(87)。

(81) Sean J. Griffith; Anthony A. Rickey, Objections to Disclosure Settlements: A How-to Guide, 70 Okla. L. Rev. 281, 308(2017).

(82) Trulia 129 A.3d 884, 895(2016). 開示和解による広範な免責条項により,のちの有益な請 求が妨げられる可能性があった事例として,In re Rural/Metro Corp., 102 A.3d 205(2014), aff’d sub nom. RBC Capital Mkts., LLC v. Jervis, 129 A.3d 816, 2015 WL 7721882(Del. Nov.

30, 2015)があげられている(Trulia 129 A.3d 895)。

(83) Trulia 129 A.3d 884, 898(2016)., において,“nothing more than disclosure claims and fiduciary duty claims concerning the sale process”とされる。

(84) Joel Edan Friedlander, How Rural/Metro Exposed the Systemic Problem of Disclosure Settlements, 40 Del. J. Corp. L. 877, 918(2016).

(85) In re Dr. Pepper/Seven Up Cos., Inc. S’holders Litig., 1996 WL 74214, at 4(Del. Ch.

Feb. 9, 1996).

(86) In re Trulia 129 A.3d 884, 898(2016).

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一一八

追加情報開示の重要性については取締役の情報開示義務における重要性の基 準を用いており,さらに本件の委任状参考書類についての情報開示義務の開示 すべき情報の範囲については公正な要約(fair summary)基準といわれるデ ラウェア州独自の判例法がある。以下においてこれらの説明を行う。

⒜ 取締役の情報開示義務

デラウェア州において,取締役が株主に議決権の行使等を行うことを求める とき,取締役は株主に対して情報開示義務を負う(88)。このとき「取締役会が持つ すべての重要な情報(material information)を完全かつ公正に開示しなけれ ばならない」とされる(89)。

ここで問題となるのがいかなる情報が重要な情報に当たるのかという重要性 の基準(以下において「重要性基準」という)の問題である。すなわち,取締 役が開示すべき「重要な情報」は具体的にどのような基準で判断されるべきか と い う 問 題 で あ る。こ の 点 に つ い て,本 決 定 で は,TSC Indus., Inc. v.

Northway, Inc., で示された連邦法の重要性基準をデラウェア州最高裁判所に おいて採用した Rosenblatt v. Getty Oil Co., 判決(90)を引用して以下のように述 べている。すなわち「もしも合理的な株主が投票することを決定する際に重要 と考える実質的な可能性があるなら」その情報は重要である(91)。言い換えると(92)

(87) Id. なお,本決定においてはここで言及された真に重要(plainly material)とは“To be more specific, practitioners should expect that disclosure settlements are likely to be met with continued disfavor in the future”とされている。

(88) Stroud v. Grace, 606 A.2d 75, 84(Del.1992).

(89) Id. Stroud 事件において以下のように判示された。“It represents nothing more than the well-recognized proposition that directors of Delaware corporations are under a fiduciary duty to disclose fully and fairly all material information within the board’s control when it seeks shareholder action.”さらに情報開示義務は TSC Industries, Inc. v. Northway, Inc., 426 U.S. 438, 449, 96 S.Ct. 2126, 2132, 48 L.Ed.2d 757(1976)と同様とされている。

(90) Rosenblatt v. Getty Oil Co., 493 A.2d 929, 944(1985)..

(91) In re Trulia 129 A.3d 884, 899(2016).

(92) Id.

一一七

「もしも合理的な株主にとって,「入手可能な情報の総体(total mix)を顕著 に変更する実質的な可能性」があるとき,情報は重要である」とする(93)。デラウ ェア州法においては従来より連邦最高裁(94)と同じ重要性基準を採用しており(95,96),本 決定においても同じ重要性基準をデラウェア州が採用することが確認された(97)。 なお,本決定において,今後の判断においては,とされてはいるが,デラウ ェア州裁判所における情報開示和解の承認の際の追加情報開示の評価について

「追加情報開示が真に重要(plainly material)な不実表示または遺漏」基準 という新たな基準が用いられるべきことが述べられている(98)。これは従来の重要 性基準よりも厳格な基準と考えられる(99)が,真に重要の基準の具体的な内容につ いては今後のデラウェア州の判例法の発展を待つほかはない。

⒝ 公正な要約(fair summary)基準

合併など一定の事由について株主総会において株主が議決権を行使し株主総 会の決議が必要となる(100)。また,このような場合,1934 年連邦証券取引法にお いては,会社は株主に対して株主が株主総会で議決権を行使するための委任状 参考書類を株主に送付する必要がある(101)。委任状参考書類においては,株主総会 における合併等の議題について取締役会が推奨する賛否及びその理由等が記載

される(102)。取締役会が株主総会における投票に関する賛否の推奨を行う場合,投

(93) TSC Indus., Inc., 426 U.S. 438,449(1976).

(94) Id.

(95) In re Trulia 129 A.3d 884, 899(2016). 「デラウェア州法は連邦証券取引法において用い られた重要性基準を採用している」とする

(96) Blake Rohrbacher; John Mark Zeberkiewicz, Fair Summary: Delaware’s Framework for Disclosing Fairness Opinions, 63 Bus. Law. 881, 884(2008).

(97) In re Trulia 129 A.3d 884, 898─899(2016).

(98) Id.

(99) Elizabeth DiSciullo, Seeking Disclosure: A Review of the Delaware Court of Chancery’s Recent Disclosure-Only Settlement Proceedings, 29 Geo. J. Legal Ethics 947, 970─971

(2016).

(100) 8 Del. C. § 251.

(101) 17 CFR 240.14a─101.

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一一六

資銀行家などファイナンシャルアドバイザーの公正意見(fairness opinion)

を参考にする(103)。このような公正意見は,取締役会が株主のために議案の賛否の 態度を推奨するために用いたものであり,取締役の情報開示義務における「も しも合理的な株主が投票することを決定する際に重要と考える実質的な可能性 がある(104)」情報にあたる可能性がある。

このため,取締役会に提出され株主の賛否の推奨に用いられた情報は本来,

取締役の情報開示義務より委任状参考書類において「完全かつ公正に開示」す るべきであると考えることができる。ここで問題となるのが,「完全かつ公正 に開示」すべき情報の範囲である(105)。取締役会で株主の賛否の推奨の判断をする 際に用いられた公正意見について,ファイナンシャルアドバイザーがその公正 意見を作成するために用いた個々のデータなど細部に至るまで委任状参考書類 において「完全かつ公正に」開示しなければならないのかが問題となる(106)。 デラウェア州法は,このような場合に開示すべき情報を限定している(107)。情報 開示されるべき範囲について「合併または公開買付けにおいて株主がどのよう になすべきかについて取締役会が推奨を行う際に,取締役会に助言をした投資 銀行家らによって実質的に行われた仕事の「公正な要約」を株主は委任状参考 書類から得ることができる(108)」とする「公正な要約」基準を採用している(109)。この ため,デラウェア州法の株主に対する取締役の情報開示義務においては委任状 参考書類における情報開示は公正なまとめがあれば細部について情報を開示す る必要まではないとされているのである。

(102) 17 CFR 240.14a─101.

(103) Supra note 96 at 882─883.

(104) In re Trulia 129 A.3d 884, 899(2016).

(105) Rohrbacjer & Zeberkiewicz, Supra note 96, at 891.

(106) Rohrbacjer & Zeberkiewicz, Supra note 96, at 891─893.

(107) In re Trulia 129 A.3d 884, 900(2016).

(108) In re Pure Resources, Inc, 808 A.2d 421, 449(2002).

(109) Id. な お,デ ラ ウ ェ ア 州 に お け る Fair summary に つ い て 論 じ た 論 文 と し て Blake Rohrbacher; John Mark Zeberkiewicz, Fair Summary II: An Update on Delaware’s Disclosure Regime regarding Fairness Opinions, 66 Bus. Law. 943(2011)がある。

一一五

この「公正な要約」基準は委任状参考書類において取締役が情報開示義務を 果たしたか否かに関するデラウェア州裁判所において審理する際の根本的な原 則とされる(110)。

「公正な要約」基準のもとでは「取締役会に提出されたファイナンシャルア ドバイザーの意見において検討された全ての情報または取締役会に提出された 報告の全ての情報を要約にのせる必要まではない」とされている(111)。また,問題 となった会社の株の公正価格を独自に算定ないし検算するのに十分なファイナ ンシャルデータを株主に開示する必要まではないとされている(112)。さらに,In re Gen. Motors(Hughes)S’holder Litig(113). においてはファイナンシャルアド バイザーにより取締役会に示された意見の中で用いられた生のデータ(

“

raw data”)まで開示する必要はないとされた(114)。本決定においてはこの公正な要約基準により本決定追加情報開示において示 された 4 つの開示内容が全て「公正な要約」に資することが無い細部の情報と して,重要性を否定された。そして,株主に利益を与えない」とされた。

以上で述べた,委任状参考書類における「公正な要約」基準はデラウェア州 法において確立されたものである。委任状参考書類等における情報はあくまで それを作成したファイナンシャルアドバイザーなどがまとめたものであり,全 てのデータまでもが含まれる必要はないとするものである(115)。

本決定においては,追加情報開示で示された情報は結果的に株価等に変更を もたらさないものであり,公正な要約基準の範囲内であり結論は妥当であると

(110) In re Trulia 129 A.3d 884, 900(2016).

(111) Globis P’rs, L.P. v. Plumtree Software, Inc., 2007 WL 4292024, at 12─13(Del. Ch. Nov.

30, 2007).

(112) Id at 12.

(113) In re General Motors(Hughes)S’holder Litig., 2005 WL 1089021,(Del. Ch. May 4, 2005).

(114) Id at 16.

(115) Globis P’rs, L.P., 2007 WL 4292024, at 12─13(Del. Ch. Nov. 30, 2007).

取締役の情報開示義務と情報開示和解(disclosure settlement)に関する一考察(石井)

一一四

評価できる(116)。

4 本決定の影響

本決定において示された,情報開示和解における「真に重要」基準は後のデ ラウェア州大法官裁判所においても採用されている(117,118)。また,デラウェア州外の 裁判所においても,連邦第七巡回裁判所(119)(120)等において本決定の基準を採用した決 定等があらわれている。ただし,ニューヨーク州においては本決定の基準と異 なる基準を採用しているとされる判決も現れている(121)。

実証研究の見地からは,短期間に本決定はデラウェア州における情報開示和 解の件数を減らす効果はあったとされる(122)。同時に本決定の厳格な基準はデラウ ェア州外の裁判所に対して情報開示和解の争いを持ち込ませることを促す効果 があったと分析されている(123,124)。デラウェア州外の裁判所に訴えるケースの増加に

(116) 本決定においては結果的に追加情報開示で示された情報は結果的に合併対価等に変更をも たらさなかった。しかし,追加情報開示で個々の数値が開示されるまでは合併対価等に変更をも たらすか不明であることを考慮すると筆者は fair summary を超えた全てのデータの開示も重 要であると考える。

(117) Anthony Rickey, Approved Disclosure Settlements Post-Trulia, MARGRAVE LAW LLC(Aug. 16, 2016),https: //margravelaw.com/2016/08/approved-disclosure-settlements- post-trulia/. このウェブサイトにおいては本決定後から 2018 年 6 月 18 日までのデラウェアを含 む情報開示和解が承認された例が記載されている。

(118) In re Xoom Corp. Stockholder Lit., 2016 WL 4146425, at 3(Del. Ch. 2016)開示和解の 承 認 に つ い て“the materiality of the disclosures to stockholders must be plain.”と し て Trulia 決定を確認している。ただし,In re Xoom Corp. Stockholder Lit., は mootness fee に 関するものである。

(119) In re Walgreen Co. Stockholder Litig. 832 F.3d 718, 725.(7th Cir. 2016).

(120) Griffith v. Quality Distribution, Inc.2018 WL 3403537, 6─7(Fla. 2d DCA July 13, 2018).

(121) Hao Jiang, Enforcing the Bargain v. Materiality Requirement: The Future of Disclosure-Only Settlements Post-Trulia, 38 Pace L. Rev. 569, 602─605(2018)。Gordon v.

Verizon Commc’ns, Inc., 46 N.Y.S.3d 557(1st Dept. 2017).

(122) Cain et al., supra note 1, at 626,631. なお,情報開示和解のうちデラウェア州裁判所に持 ち込まれる割合は 2014 年には 55%,2015 年には 41% であったのに対して,本決定後の 2016 年 には 10% まで下がったとされる。