みずほ日本経済情報

2018年2月号

◆ トピック

注意を要する不確実性ショック

堅調な景気回復が続く中、金融市場の変動の影響が懸念さ

れている。逆資産効果よりも、不確実性の高まりによる影

響の方が持続的な性格をもちやすいことに留意

◆ 景気判断

景気は緩やかに回復している。

輸出・生産活動は回復している。また、堅調な雇用・所得

情勢を背景に、消費も緩やかに回復している。

1.総 括

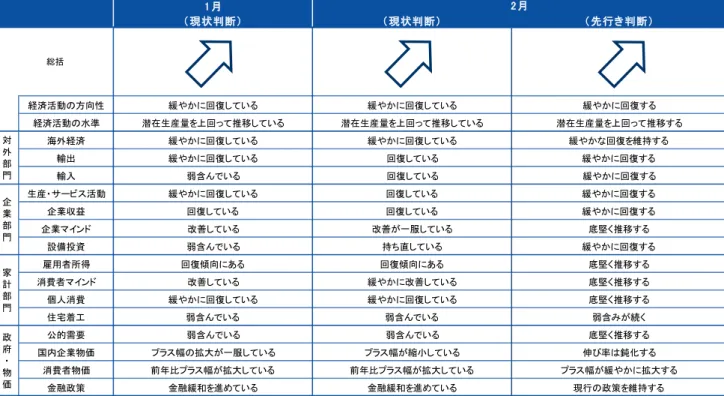

日本経済の現状と先行 き 日本経済は緩やかに回復している。輸出・生産活動は回復している。また、 堅調な雇用・所得情勢を背景に、消費も緩やかに回復している。経済の活動 水準は潜在生産量を上回って推移している。 先行きの日本経済は、輸出の緩やかな回復や個人消費の底堅い推移などに より、緩やかに回復するとみられる。経済活動の水準は、潜在生産量を上回 って推移するだろう。 トピック 「注意を要する不確実 性ショック」 昨年 10~12 月期の実質GDP(2/14、1 次速報)は前期比年率+0.5%と、 バブル期以来の 8 四半期連続のプラス成長となった。成長率は 7~9 月期(年 率+2.2%)から大きく鈍化したものの、内需の回復を受けて輸入が大幅に増 加したことや、在庫投資の寄与度が縮小したためであり、個人消費の持ち直 しや輸出の加速、設備投資の増勢維持にみられるように、堅調な景気回復が 続いていたと評価できる内容であった(図表 1)。 1~3 月期以降も、海外経済の回復や堅調な内需を受け、景気の拡大が続く 見通しである。もっとも、足元でみられる世界的な金融市場の変動が長期化 すれば、実体経済が下押しされるリスクがある。具体的には、株価の下落に 伴う逆資産効果に加え、市場の急変動に伴って先行き不透明感が高まり、設 備投資や高額消費の先送りなどが考えられる。株価の水準調整は自然である との指摘もあるが、金融市場が変動したこと自体が、マイナスの影響をもた らしうることに留意が必要だ。実際、時系列分析の手法を用いて消費へのイ ンパクトを分析すると、不確実性ショックの方が、株価の水準ショック(逆 資産効果)よりも、持続的な影響が出やすいという結果になる(図表 2)。現 時点では市場の動揺が長期化することは見込みづらいが、金融市場発の下振 れリスクが顕在化しないかどうか、当面注意しておく必要があるだろう。 図表 1 実質GDPの推移 図表 2 金融市場の変動による消費への影響 (資料) 内閣府より、みずほ総合研究所作成 (注) 消費総合指数、日経ボラティリティーインデックス、日経平均 株価から成るVARモデルを推計し、識別された不確実性ショッ クと株価ショック 1 標準偏差分の消費への影響を図示したもの。 (資料) 内閣府等より、みずほ総合研究所作成 ▲ 0.6 ▲ 0.4 ▲ 0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2015 2016 2017 家計(民間消費+住宅) 民間設備投資 民間在庫投資 公的需要 外需 実質GDP (前期比、%) (期) (年) -0.14% -0.12% -0.10% -0.08% -0.06% -0.04% -0.02% 0.00% 0.02% 1 2 3 4 5 6 7 8 9 10 11 12 不確実性ショック 株価ショック (カ月)図表 3 景気判断 (注) 1.矢印の向きは景気の方向性を示している。上向きが拡大局面、横向きが横ばい局面、下向きが後退局面を意味する。 2. 矢印の色は生産の水準感を示している。白は潜在生産量を上回る、紺は潜在生産量を下回る、白紺の縦縞は潜在生産量 程度の生産量を意味する。 3. 先行き判断は、3 カ月程度先の動きに関する判断を示している。 (資料) みずほ総合研究所 図表 4 景気の全体観を示す主要統計 (注) 1.全産業活動指数の産業別内訳のうち、鉱工業は鉱工業指数、第 3 次産業は第 3 次産業活動指数の値。 2. 実数データより変化率を計算しているため、公表値と一致しないことがある。 3. 四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 内閣府「景気動向指数」、「四半期別GDP速報」、経済産業省「全産業活動指数」、「鉱工業指数」、「第 3 次産業活動指数」 1 月 ( 現状判断) ( 現状判断) ( 先行き判断) 経済活動の方向性 緩やかに回復している 緩やかに回復している 緩やかに回復する 経済活動の水準 潜在生産量を上回って推移している 潜在生産量を上回って推移している 潜在生産量を上回って推移する 海外経済 緩やかに回復している 緩やかに回復している 緩やかな回復を維持する 輸出 緩やかに回復している 回復している 緩やかに回復する 輸入 弱含んでいる 回復している 緩やかに回復する 生産・サービス活動 緩やかに回復している 回復している 緩やかに回復する 企業収益 回復している 回復している 緩やかに回復する 企業マインド 改善している 改善が一服している 底堅く推移する 設備投資 弱含んでいる 持ち直している 緩やかに回復する 雇用者所得 回復傾向にある 回復傾向にある 底堅く推移する 消費者マインド 改善している 緩やかに改善している 底堅く推移する 個人消費 緩やかに回復している 緩やかに回復している 底堅く推移する 住宅着工 弱含んでいる 弱含んでいる 弱含みが続く 公的需要 弱含んでいる 弱含んでいる 底堅く推移する 国内企業物価 プラス幅の拡大が一服している プラス幅が縮小している 伸び率は鈍化する 消費者物価 前年比プラス幅が拡大している 前年比プラス幅が拡大している プラス幅が緩やかに拡大する 金融政策 金融緩和を進めている 金融緩和を進めている 現行の政策を維持する 企 業 部 門 家 計 部 門 政 府 ・ 物 価 2 月 総括 対 外 部 門 FY2015 FY2016 2017Q3 2017Q4 2018Q1 2017/09 2017/10 2017/11 2017/12 2018/01 景気動向指数 CI 先行指数 前期差、Pt - - - ▲ 0.4 ▲ 0.2 1.9 ▲ 0.3 n.a. CI 一致指数 前期差、Pt - - - ▲ 1.4 0.2 1.5 2.8 n.a. CI 遅行指数 前期差、Pt - - - 0.8 1.4 0.2 0.2 n.a. DI 先行指数 % - - - 72.7 65.0 75.0 55.6 n.a. DI 一致指数 % - - - 55.6 62.5 56.3 100.0 n.a. DI 遅行指数 % - - - 66.7 100.0 100.0 80.0 n.a.

全産業活動指数 全産業 前期比、% 0.9 0.6 ▲ 0.3 0.5 n.a. ▲ 0.6 0.3 1.0 n.a. n.a.

鉱工業 前期比、% ▲ 0.9 1.1 0.4 1.8 n.a. ▲ 1.0 0.5 0.5 2.9 n.a.

第3次産業 前期比、% 1.4 0.4 ▲ 0.2 0.6 n.a. ▲ 0.3 0.1 1.1 ▲ 0.2 n.a.

建設業 前期比、% 1.1 2.2 ▲ 2.4 ▲ 2.4 n.a. ▲ 2.3 ▲ 0.4 0.6 n.a. n.a.

国民経済計算 実質GDP 前期比、% 1.4 1.2 0.6 0.1 n.a. - - - - -前期比年率、% - - 2.2 0.5 n.a. - - - - -民需 寄与度、%Pt 1.1 0.3 0.1 0.2 n.a. - - - - -公需 寄与度、%Pt 0.3 0.1 ▲ 0.1 ▲ 0.1 n.a. - - - - -外需 寄与度、%Pt 0.1 0.8 0.5 0.0 n.a. - - - - -名目GDP 年率、兆円 533.9 539.3 548.9 548.7 n.a. - - - - -前期比、% 3.0 1.0 0.6 ▲ 0.0 n.a. - - - - -GDPデフレーター 前年比、% 1.5 ▲ 0.2 0.2 0.0 n.a. - - - - -内需デフレーター 前年比、% 0.0 ▲ 0.4 0.6 0.5 n.a. - - - - -2 みずほ日本経済情報(2018 年 2 月号)

2.対外部門

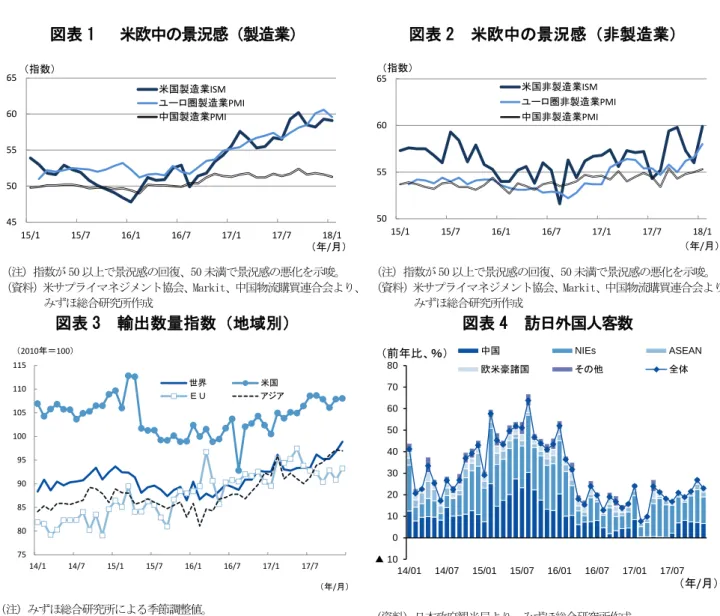

海外経済 海外経済は緩やかに回復している。12 月の製造業の景況感をみると、米国、 中国、ユーロ圏のいずれの地域も低下したが、高水準を維持している。非製 造業の景況感は、すべての地域で上昇した。米国は前月の反動もあって大幅 に上昇したほか、ユーロ圏、中国はともに 3 カ月連続で改善した(図表 1、2)。 今後の海外経済は、緩やかな回復を維持する見込みである。米国は減税の 効果もあって、個人消費や設備投資が景気を下支えするだろう。ユーロ圏も、 内需を中心に堅調な回復が続くとみられる。中国経済は、構造改革(不動産 投機の抑制や過剰設備・債務の調整など)の推進が重石となる一方、インフ ラ投資など財政が下支えし、緩やかな減速に留まるだろう。ただし、金融市 場の急激な変動や中国の改革スピードの加速などが海外経済の下押し圧力と なる可能性には注意が必要だ。 輸出 輸出は回復している。12 月の輸出数量指数(※)は、前月比+2.1%と 2 カ月連続で増加した(図表 3)。アジア向けが伸び悩んだものの、EU向けと 米国向けがともに増加した。財別では、輸送用機器が押し上げに寄与した。 10~12 月を 7~9 月期比でみても、前期比+2.1%と上昇している。先行きに ついては、世界経済の緩やかな回復が続く中で、輸出も緩やかに回復すると みている。 インバウンド 12 月は同+23.0%と増加傾向で推移した(図表 4)。韓国や東南アジアの旅 行者が増加したことに加え、5 月からの中国人向けビザ緩和効果も押し上げ要 因となった。また、10~12 月期の訪日外国人旅行消費額は前年比+27.8%と 増加傾向を維持した。先行きは、LCCなどの航空路線の新規就航・増便や クルーズ船の寄港増加、中国人に対するビザ発給要件の緩和が追い風となっ て、訪日外客数の増勢は続くだろう。 輸入 輸入は回復している。12 月の輸入数量指数(※)は前月比+6.6%と 2 カ月 連続で大幅に上昇した。財別にみると、化学製品や鉱物性燃料が大きく上昇 した。10~12 月を 7~9 月期比でみても、同+2.8%と大きく増加している。 先行きは、国内の生産活動の回復に伴い、輸入も緩やかに回復していくだろ う。 (※)みずほ総合研究所による季節調整値 経常収支 経常収支(季節調整値)は高めの黒字が続いている。12 月の経常黒字は、 17.8 兆円(年率換算値)と前月から縮小した。サービス収支と第一次所得収 支が改善した一方、貿易収支の黒字幅が縮小したことから、経常黒字は 6 カ 月ぶりに 20 兆円(年率換算値)を下回った。 先行きについては、第一次所得収支の大幅な黒字は続く一方、原油価格の 上昇に伴い貿易黒字に下押し圧力がかかることから、経常黒字は徐々に縮小 していくとみている。図表 1 米欧中の景況感(製造業) 図表 2 米欧中の景況感(非製造業) (注)指数が 50 以上で景況感の回復、50 未満で景況感の悪化を示唆。 (資料)米サプライマネジメント協会、Markit、中国物流購買連合会より、 みずほ総合研究所作成 (注)指数が 50 以上で景況感の回復、50 未満で景況感の悪化を示唆。 (資料)米サプライマネジメント協会、Markit、中国物流購買連合会より、 みずほ総合研究所作成 図表 3 輸出数量指数(地域別) 図表 4 訪日外国人客数 (注) みずほ総合研究所による季節調整値。 (資料) 財務省「貿易統計」より、みずほ総合研究所作成 (資料) 日本政府観光局より、みずほ総合研究所作成 図表 5 対外部門の主要統計 (注) 1.実数データより変化率を計算しているため、公表値と一致しないことがある。 2.四半期の値は、季節調整済みデータが公表されている月までの平均値・合計値。前期比は、その前四半期に対する変化率。 3.輸出数量及び輸入数量はみずほ総合研究所による季節調整値。 (資料) 財務省「貿易統計」、日本銀行「実質輸出入」、「国際収支統計」、「外国為替相場」、日本政府観光局「訪日外客数」、観光庁「訪日外国人 消費動向調査」、米サプライマネジメント協会、Markit、中国物流購買連合会、CPB Netherlands Bureau for Economic Policy Analysis

45 50 55 60 65 15/1 15/7 16/1 16/7 17/1 17/7 18/1 米国製造業ISM ユーロ圏製造業PMI 中国製造業PMI (年/月) (指数) 50 55 60 65 15/1 15/7 16/1 16/7 17/1 17/7 18/1 米国非製造業ISM ユーロ圏非製造業PMI 中国非製造業PMI (年/月) (指数) 75 80 85 90 95 100 105 110 115 14/1 14/7 15/1 15/7 16/1 16/7 17/1 17/7 世界 米国 EU アジア (2010年=100) (年/月) ▲ 10 0 10 20 30 40 50 60 70 80 14/01 14/07 15/01 15/07 16/01 16/07 17/01 17/07 中国 NIEs ASEAN 欧米豪諸国 その他 全体 (前年比、%) (年/月) FY2015 FY2016 2017Q3 2017Q4 2018Q1 2017/09 2017/10 2017/11 2017/12 2018/01

海外経済 CPB生産指数 前期比、% 1.1 2.2 1.0 0.7 n.a. 0.0 0.3 0.4 n.a. n.a.

米国 前期比、% ▲ 1.7 ▲ 0.5 ▲ 0.3 1.7 n.a. 0.2 1.8 ▲ 0.2 n.a. n.a.

ユーロ圏 前期比、% 1.5 1.8 1.3 1.0 n.a. ▲ 0.4 0.4 0.9 n.a. n.a.

アジア 前期比、% 2.7 4.8 1.7 0.2 n.a. 0.3 ▲ 0.4 0.4 n.a. n.a.

製造業の業況 米国(ISM) DI - - - 60.2 58.5 58.2 59.3 59.1 ユーロ圏(PMI) DI - - - 58.1 58.5 60.1 60.6 59.6 中国(PMI)「国家統計局版」 DI - - - 52.4 51.6 51.8 51.6 51.3 実質実効為替レート 前年比、% ▲ 3.1 11.6 ▲ 10.0 ▲ 8.2 n.a. ▲ 11.0 ▲ 11.5 ▲ 8.8 ▲ 4.1 n.a. 輸出 輸出数量 前期比、% ▲ 2.7 2.4 1.9 2.1 n.a. ▲ 1.0 0.0 1.6 2.1 n.a. 米国向け 前期比、% ▲ 4.6 ▲ 0.1 2.7 ▲ 0.9 n.a. ▲ 0.7 ▲ 1.6 1.7 0.2 n.a. 欧州向け 前期比、% 4.7 4.8 ▲ 3.9 0.5 n.a. ▲ 2.0 2.7 ▲ 2.2 2.6 n.a. アジア向け 前期比、% ▲ 1.7 3.0 2.4 3.7 n.a. 0.7 1.6 1.1 ▲ 0.2 n.a. うち中国向け 前期比、% ▲ 2.7 7.6 2.1 6.0 n.a. 3.3 1.3 2.0 1.4 n.a. 実質輸出 前期比、% 0.5 4.0 1.9 2.4 n.a. ▲ 5.4 2.6 5.2 ▲ 2.4 n.a. インバウンド 訪日外客数 前年比、% 45.6 16.2 18.8 23.6 n.a. 18.9 21.5 26.8 23.0 n.a. 訪日外国人旅行消費額 前年比、% 60.6 2.3 26.7 27.8 n.a. - - - - -輸入 輸入数量 前期比、% ▲ 2.2 0.7 ▲ 0.6 2.8 n.a. ▲ 0.4 ▲ 0.8 2.6 6.6 n.a. 実質輸入 前期比、% 1.3 ▲ 0.2 ▲ 1.5 2.6 n.a. ▲ 3.7 1.6 3.7 2.7 n.a. 対外収支 経常収支 年率、兆円 17.9 20.4 24.7 22.5 n.a. 21.9 29.3 20.4 17.8 n.a. 貿易・サービス収支 年率、兆円 ▲ 1.0 4.4 5.6 5.8 n.a. 4.6 9.9 5.0 2.5 n.a. 第一次所得収支 年率、兆円 20.9 18.1 21.6 19.2 n.a. 19.8 21.5 18.0 18.2 n.a. 4 みずほ日本経済情報(2018 年 2 月号)

3.企業部門

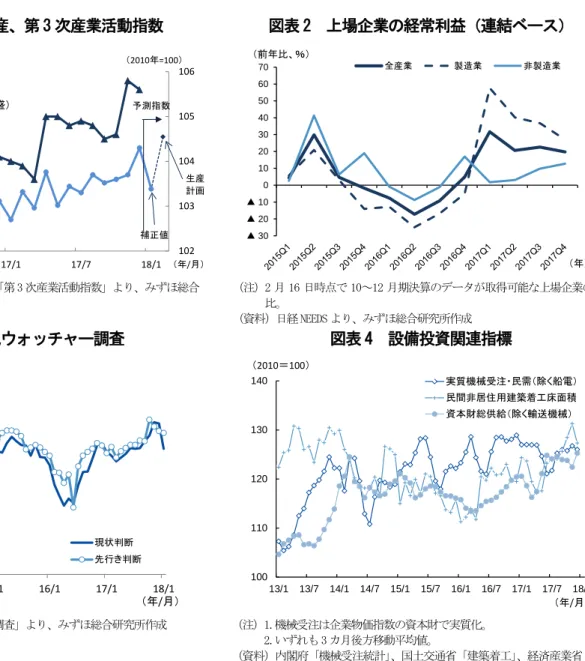

生産・サービス活動 生産・サービス活動は回復している。12 月の鉱工業生産は、前月比+2.9% と 3 カ月連続でプラスとなった(図表 1)。輸送機械工業やはん用・生産用・ 業務用機械、電子部品・デバイス工業など多くの業種で上昇した。10~12 月 期では前期比+1.8%と 7 四半期連続で増加した。12 月の第 3 次産業活動指数 は前月比▲0.2%と低下したが、前月の大幅な上昇に比べ低下幅は小さいもの にとどまった。10~12 月期では前期比+0.6%と 2 四半期ぶりに上昇し、2008 年 1~3 月期以来の高水準となった。 先行きの生産・サービス活動は、緩やかに回復するとみている。生産計画 では、1 月が減産、2 月が増産となっている。iPhoneX の生産計画の下方修正 は下押し材料となるものの、車載やデータセンター向けを中心にIT関連需 要の底堅さは当面続くことから、回復基調は維持されるだろう。サービス活 動も、世界経済の回復や個人消費の底堅さを背景に、緩やかに回復する見込 みだ。 企業収益・財務 企業収益は回復している。上場企業の決算情報(連結ベース)をみると、 10~12 月期の経常利益は、非製造業の伸びが拡大し、全体で見れば高い状態 が続いている(図表 2)。 先行きについては、世界経済の持ち直しが続くことや、サービス活動の回 復を受け、緩やかに回復する見通しである。ただし、原油価格の上昇が続け ば、一定の下押し要因となりそうだ。 企業マインド 企業マインドは改善が一服している。1 月の景気ウォッチャーの現状判断 DIは 49.9 と、2 カ月連続で低下した(図表 3)。天候不順や生鮮食品の上昇 等が下押しし、家計・企業・雇用と全ての項目で悪化した。もっとも、1 月の 景気ウォッチャーの先行き判断 DIは52.4と、現状判断DIと比べて高く、 企業は 1 月の落ち込みを一過性のものと評価しているようだ。 今後の企業マインドは、世界経済の緩やかな回復等を背景に、底堅く推移 するだろう。ただし、原油価格の上昇や人手不足、金融市場の急変動等が下 押しする可能性には注意が必要だ。 設備投資 設備投資は持ち直している。12 月の資本財総供給(除く輸送機器)は前月 比+6.1%と 2 カ月連続で上昇した(図表 4)。10~12 月期では前期比+1.0% と、2 四半期ぶりにプラスとなった。 先行指標である 12 月の機械受注(船舶、電力除く民需)は前月比▲11.9% と、前月から大幅に減少した。もっとも、10・11 月と増加が続いたため、10 ~12 月平均では前期比▲0.1%とほぼ横ばいとなり、内閣府見通し(同▲3.5%) からは上振れた。1~3 月期の見通しは前期比+0.6%と底堅く推移する見通し だ。機械メーカーの供給制約が重石となる可能性があるが、世界経済の持ち 直しやオリンピック対応、人手不足に伴う省力化投資を中心に、設備投資は 緩やかに回復するだろう。図表 1 鉱工業生産、第 3 次産業活動指数 図表 2 上場企業の経常利益(連結ベース) (資料) 経済産業省「鉱工業指数」、「第 3 次産業活動指数」より、みずほ総合 研究所作成 (注)2 月 16 日時点で 10~12 月期決算のデータが取得可能な上場企業の前年 比。 (資料)日経 NEEDS より、みずほ総合研究所作成 図表 3 景気ウォッチャー調査 図表 4 設備投資関連指標 (資料)内閣府「景気ウォッチャ―調査」より、みずほ総合研究所作成 (注)1.機械受注は企業物価指数の資本財で実質化。 2.いずれも 3 カ月後方移動平均値。 (資料)内閣府「機械受注統計」、国土交通省「建築着工」、経済産業省「鉱工 業指数」、日本銀行「企業物価指数」より、みずほ総合研究所作成 図表 5 企業部門の主要統計 (注) 1.実数データより変化率を計算しているため、公表値と一致しないことがある。 2.四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 経済産業省「鉱工業指数」、「第 3 次産業活動指数」、「鉱工業総供給表」、「特定サービス産業動態統計調査」、財務省「法人企業統計」、日本銀行「全国企業 短期経済観測調査」、内閣府「景気ウォッチャー調査」、「機械受注統計調査報告」、国土交通省「建築着工統計調査報告」、内閣府「法人企業景気予測調査」 102 103 104 105 106 95 100 105 110 115 16/1 16/7 17/1 17/7 18/1 鉱工業生産指数 第3次産業指数(右目盛) (年/月) (2010年=100) 補正値 生産 計画 予測指数 (2010年=100) ▲ 30 ▲ 20 ▲ 10 0 10 20 30 40 50 60 70 全産業 製造業 非製造業 (年) (前年比、%) 30 35 40 45 50 55 60 13/1 14/1 15/1 16/1 17/1 18/1 現状判断 先行き判断 (DI、%ポイント) (年/月) 100 110 120 130 140 13/1 13/7 14/1 14/7 15/1 15/7 16/1 16/7 17/1 17/7 18/1 実質機械受注・民需(除く船電) 民間非居住用建築着工床面積 資本財総供給(除く輸送機械) (2010=100) (年/月) FY2015 FY2016 2017Q3 2017Q4 2018Q1 2017/09 2017/10 2017/11 2017/12 2018/01 生産・サービス 鉱工業生産指数 前期比、% ▲ 0.9 1.1 0.4 1.8 n.a. ▲ 1.0 0.5 0.5 2.9 n.a. 活動 鉱工業出荷指数 前期比、% ▲ 1.1 0.8 0.4 1.0 n.a. ▲ 2.5 ▲ 0.4 2.3 2.9 n.a. 鉱工業在庫指数 前期比、% 1.1 ▲ 4.0 ▲ 1.6 2.1 n.a. 0.0 3.2 ▲ 0.8 ▲ 0.3 n.a. 出荷・在庫バランス %Pt ▲ 2.3 4.8 6.1 0.9 n.a. 3.9 0.7 ▲ 0.7 2.1 n.a. 製造工業設備稼働率指数 前期比、% ▲ 2.6 0.6 ▲ 0.2 1.2 n.a. ▲ 1.5 0.2 0.0 2.8 n.a. 第3次産業活動指数 前期比、% 1.4 0.4 ▲ 0.2 0.6 n.a. ▲ 0.3 0.1 1.1 ▲ 0.2 n.a. 収益・財務 経常利益 前年比、% 4.9 10.0 5.5 n.a. n.a. - - - - -前期比、% - - ▲ 1.5 n.a. n.a. - - - - -製造業 前年比、% ▲ 4.6 9.8 44.0 n.a. n.a. - - - - -非製造業 前年比、% 10.3 10.2 ▲ 9.5 n.a. n.a. - - - - -マインド 大企業業況判断DI %Pt - - 23 25 n.a. - - - - -製造業 %Pt - - 22 25 n.a. - - - - -非製造業 %Pt - - 23 23 n.a. - - - - -景気ウォッチャー調査DI %Pt - - - 51.1 52.0 54.1 53.9 49.9 設備投資 名目設備投資(ソフトウェア除く) 前期比、% 7.5 2.7 1.0 n.a. n.a. - - - - -製造業 前期比、% 11.2 4.0 0.5 n.a. n.a. - - - - -非製造業 前期比、% 5.6 2.1 1.3 n.a. n.a. - - - - -資本財出荷(除く輸送機械) 前期比、% ▲ 2.2 1.6 ▲ 0.2 4.3 n.a. ▲ 6.1 1.6 3.7 3.8 n.a. 資本財総供給(除く輸送機械) 前期比、% ▲ 2.6 1.0 ▲ 0.7 1.0 n.a. ▲ 3.9 ▲ 2.1 2.9 6.1 n.a. 機械受注(船舶・電力除く民需) 前期比、% 4.1 0.5 4.7 ▲ 0.1 n.a. ▲ 8.1 5.0 5.7 ▲ 11.9 n.a. 建築物着工床面積(非居住用) 前期比、% ▲ 5.0 2.7 3.3 ▲ 0.5 n.a. 5.1 ▲ 0.4 ▲ 1.1 ▲ 12.3 n.a. ソフトウェア受注額 前年比、% 1.5 1.1 1.1 ▲ 1.9 n.a. 1.7 ▲ 2.0 ▲ 4.6 ▲ 0.2 n.a. 6 みずほ日本経済情報(2018 年 2 月号)

4.家計部門

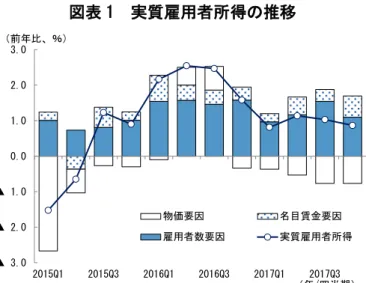

雇用者所得 雇用者所得は回復傾向にある(図表 1)。12 月の就業者数は 2 カ月ぶりに減 少(前月差▲7 万人)し、失業率は 2.8%と 7 カ月ぶりに上昇したが、依然と して低水準が続いている。また、有効求人倍率は 1.59 倍と大幅に上昇した。 12 月の名目賃金は、前年比+0.7%と 5 カ月連続でプラスとなった。一般労働 者を中心に所定内給与の伸びは高まったものの、所定外給与の伸びが縮小し た。なお、冬季ボーナスが中心とみられる特別給与は、同+0.7%のプラスと なった。実質賃金は、消費者物価の上昇が重石となり、前年比▲0.5%と 2 カ 月ぶりのマイナスとなり、その結果、実質雇用者所得は同+0.3%とプラス幅 が大きく縮小した。ただし四半期ベースでみると、10~12 月期は前年比+ 0.9%と、堅調な伸びが続いている。 中堅・中小企業を中心に人手不足感が継続していることから、今後も名目 賃金と雇用者数の増加が続く見通しだ。当面はエネルギー価格の上昇が抑制 要因となるものの、実質雇用者所得は底堅く推移するだろう。 消費者マインド 消費者マインドは緩やかに改善している。1 月の消費者態度指数は前月から 横ばいだった(図表 2)。内訳をみると、暮らし向き、耐久消費財の買い時判 断、収入の増え方が低下した一方、雇用環境の上昇が続いた。一方、1 月の景 気ウォッチャー調査をみると、家計動向関連の現状判断DIは前月差▲4.5Pt と大きく低下した。大雪などの天候要因や、生鮮食品価格の高騰などが下押 し要因となった。雇用者所得の回復などを背景に、今後の消費者マインドは 底堅く推移するとみている。ただし、ガソリンや生鮮食品の価格上昇、株式 市場の乱高下などが、マインドを下押しするリスクには留意が必要だ。 個人消費 個人消費は緩やかに回復している。12 月の実質消費活動指数(旅行収支調整 済)は前月比▲0.6%と 3 カ月ぶりに低下した。耐久財がプラスに寄与したも のの、非耐久財が押し下げた。ただし四半期ベースでみると、10~12 月期は 前期比+0.2%とプラスに転化している(図表 3)。足元(1 月)では、高額商 品などの売れ行きが好調だったことを受けて、大手百貨店は 6 カ月連続で 5 社とも増収となった。一方、1 月の自動車販売台数は力強さを欠いた。 先行きは、天候要因や生鮮食品価格の高騰などが一時的な押し下げ要因と なるものの、耐久財の買い替え需要などが下支えし、その後は底堅く推移す るとみている。 住宅着工 新設住宅着工戸数は弱含んでいる。12 月の着工戸数は、前月比▲2.7%と、 2 カ月ぶりにマイナスに転じた。持家はわずかに増加したものの、貸家と分譲 住宅が 2 カ月ぶりのマイナスとなり、全体を押し下げた。10~12 月期でみる と前期比▲0.7%と 2 四半期連続で減少した。相続税対策の効果一巡やアパー トローンの抑制などを背景に(図表 4)、今後も住宅着工戸数は弱含みが続く 見通しだ。図表 1 実質雇用者所得の推移 図表 2 消費者マインド関連指標 (資料)総務省「労働力調査」、厚生労働省「毎月勤労統計調査」より、みずほ 総合研究所作成 (資料)内閣府「消費者態度指数」、「景気ウォッチャー調査」より、みずほ総合 研究所作成 図表 3 消費活動指数の推移 図表 4 アパートローン・着工数の推移 (資料)日本銀行「消費活動指数」より、みずほ総合研究所作成 (資料)国土交通省「住宅着工統計」、日本銀行「貸出先別貸出金」より、みず ほ総合研究所作成 図表 5 家計部門の主要統計 (注) 1. 実数データより変化率を計算しているため、公表値と一致しないことがある。 2. 消費総合指数は四半期系列、月次系列ごとに季節調整がかけられるため、月次平均と四半期値は一致しない。 3. 実質小売業販売額はみずほ総合研究所による計算値。新車販売台数はみずほ総合研究所による季節調整値。 4. 四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 (資料) 総務省「労働力調査」「家計調査」、厚生労働省「一般職業紹介状況」「毎月勤労統計」、内閣府「消費動向調査」「消費総合指数」、経済産業省「商業動態統計」、 国土交通省「建築着工統計」、日本銀行「消費活動指数」、日本自動車販売協会連合会等 ▲ 3.0 ▲ 2.0 ▲ 1.0 0.0 1.0 2.0 3.0 2015Q1 2015Q3 2016Q1 2016Q3 2017Q1 2017Q3 物価要因 名目賃金要因 雇用者数要因 実質雇用者所得 (前年比、%) (年/四半期) 35 37 39 41 43 45 47 49 51 53 55 16/01 16/04 16/07 16/10 17/01 17/04 17/07 17/10 18/01 消費者態度指数 景気ウォッチャー(家計) (年/月) (Pt) ▲ 0.8 ▲ 0.6 ▲ 0.4 ▲ 0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ 2015 2016 2017 サービス 耐久財 非耐久財 実質消費活動指数(旅行収支調整済) (前期比、%) (期) (年) ▲ 30 ▲ 20 ▲ 10 0 10 20 30 14/03 14/09 15/03 15/09 16/03 16/09 17/03 17/09 アパート着工数 アパートローン(新規貸出額) (前年比、%) (年/月) FY2015 FY2016 2017Q3 2017Q4 2018Q1 2017/09 2017/10 2017/11 2017/12 2018/01 雇用・所得 完全失業率 % 3.3 3.0 2.8 2.8 n.a. 2.8 2.8 2.7 2.8 n.a. 就業者数 前期差、万人 32 65 29 ▲ 2 n.a. ▲ 15 ▲ 6 14 ▲ 7 n.a. 有効求人倍率 倍 1.24 1.40 1.52 1.57 n.a. 1.52 1.55 1.56 1.59 n.a. 新規求人数 前期比、% 4.2 5.3 1.9 3.0 n.a. ▲ 0.9 ▲ 0.3 2.4 3.9 n.a. 所定外労働時間 前期比、% ▲ 1.3 ▲ 0.7 ▲ 0.2 0.0 n.a. 1.8 ▲ 1.0 0.6 ▲ 1.6 n.a. 名目賃金 前年比、% 0.2 0.4 0.2 0.7 n.a. 0.9 0.2 0.9 0.7 n.a. 実質賃金 前年比、% ▲ 0.2 0.5 ▲ 0.5 ▲ 0.2 n.a. ▲ 0.1 ▲ 0.1 0.1 ▲ 0.5 n.a. 名目雇用者所得(雇用者数×名目賃金) 前年比、% 1.2 1.8 1.8 1.8 n.a. 2.2 1.3 2.4 1.5 n.a. 実質雇用者所得(雇用者数×実質賃金) 前年比、% 0.9 1.9 1.0 0.9 n.a. 1.2 0.9 1.6 0.3 n.a. マインド 消費者態度指数 % - - - 43.9 44.5 44.9 44.7 44.7 個人消費 消費総合指数 前期比、% 0.6 0.1 ▲ 0.7 0.5 n.a. 0.3 ▲ 0.4 1.5 ▲ 1.0 n.a. 消費活動指数(実質・旅行収支調整済) 前期比、% 0.1 0.4 ▲ 0.6 0.2 n.a. ▲ 0.3 0.3 0.9 ▲ 0.6 n.a. 実質消費支出(二人以上の全世帯) 前期比、% ▲ 1.6 ▲ 1.3 ▲ 0.4 ▲ 1.2 n.a. 0.4 ▲ 2.0 2.1 ▲ 2.5 n.a. 実質小売業販売額 前期比、% 0.7 ▲ 0.1 ▲ 0.6 0.2 n.a. 0.0 ▲ 0.4 1.2 ▲ 0.3 n.a. 新車販売台数(乗用車) 年率、万台 411.5 424.3 434.0 427.6 427.0 437.0 419.8 428.2 434.9 427.0 住宅着工 合計 年率、万戸 92.1 97.4 95.5 94.8 n.a. 95.6 94.5 96.2 93.6 n.a. 持家 年率、万戸 28.4 29.2 28.0 27.9 n.a. 28.0 28.0 27.9 28.0 n.a. 貸家 年率、万戸 38.4 42.7 41.8 40.4 n.a. 42.4 41.1 42.1 38.0 n.a. 分譲住宅 年率、万戸 24.7 24.9 25.3 25.1 n.a. 24.8 24.3 26.1 24.9 n.a. 8 みずほ日本経済情報(2018 年 2 月号)

5.政府部門・物価

公的需要 公的需要は弱含んでいる。12 月の公共工事出来高は 7 カ月連続で減少した (図表1)。また、GDP統計をみると、10~12月期の政府消費は前期比▲0.1% と 4 四半期ぶりのマイナスとなった。先行指標である 1 月の公共工事請負金 額は 2 カ月連続で減少しており、公共投資は今後も弱含みが続くだろう。他 方で、政府消費は社会保障給付の拡大で増加することから、公的需要全体で は底堅く推移する見通しだ。 経済政策 1 月 23 日、内閣府は「中長期の経済財政に関する試算」(以下、「中長期試 算」)を経済財政諮問会議に提出した。「ベースラインケース」では足元の潜 在成長率並みの成長が想定されている一方、「成長実現ケース」では 2020 年 代前半に実質2%、名目3%以上の経済成長を実現することが想定されている。 今回の試算では、成長実現ケースにおいても、消費税率引上げ分の使い道の 見直し等により、国・地方の基礎的財政収支(以下、「PB」)の黒字化は前 回試算の 2025 年度から 2027 年度まで遅れる結果となった(図表 2)。成長実 現ケースは従来通り甘めの経済見通しとなっており、より現実的な想定と考 えられるベースラインケースでは、2027 年度でも 8.5 兆円程度の赤字が残る。 今夏の財政健全化計画の策定では、毎年度のPB赤字対GDP比の縮小ペー スを計画値として設定するなど、ガバナンスの強化が必要だ。社会保障費の 伸びについても、これまでの計画では 2018 年度までの目安を年 5,000 億円程 度に抑制するとされていたが、圧縮幅を更に拡大する余地があるだろう。 国内企業物価 国内企業物価は前年比プラス幅が縮小している。1 月は前年比+2.7%と、2 カ月連続で伸びが縮小した(図表 3)。原油価格の上昇を背景に前年比ではプ ラスが続いているものの、石油・石炭製品や化学製品を中心に伸びはピーク アウトしている。当面、原油価格の上昇幅の縮小を反映し、国内企業物価指 数の伸びは鈍化が続くだろう。 消費者物価 消費者物価は前年比プラス幅が拡大している。12 月の全国コアCPI(生 鮮食品を除く)は、前年比+0.9%と前月から横ばいとなった。一般外食や教 養娯楽用品などが押し上げに寄与したものの、エネルギー価格の伸び率鈍化 が重石となった。今後は、原油価格の上昇を背景に、全国コアCPIのプラ ス幅は緩やかに拡大する見通しである。ただし、CPIと家計調査の共通品 目について、CPI上の価格変化と家計調査上の平均単価の伸びを比べると、 前者が後者を上回っており、家計がより安値で調査対象商品を購入している ことがうかがえる。こうした節約志向(図表 4)は当面残存するとみられ、生 鮮食品及びエネルギーを除くCPIの伸びは横ばい圏に留まる見込みだ。 金融政策 日銀は「長短金利操作付き量的・質的金融緩和」に即して、現状程度の金 利水準を維持すべく金融緩和を進めている。1 月 22~23 日に開催された金融 政策決定会合では、現状の政策を維持することが決定された。同会合につい ての『主な意見』(1/31 公表)では、現在の強力な金融緩和を粘り強く進める ことが必要といった意見がでた。日銀は現行の政策を維持する見通しである。図表 1 公共工事出来高・請負金額の推移 図表 2 政府の中長期試算における基礎的財政収支 (注) みずほ総合研究所による季節調整値。 (資料) 国土交通省「建設総合統計」、保証事業会社 3 社「公共工事前払金保証統計」 より、みずほ総合研究所作成 (注)国・地方の基礎的財政収支の対名目GDP比 (資料)内閣府資料より、みずほ総合研究所作成 図表 3 国内企業物価指数 図表 4 節約志向指数(後方 3 カ月移動平均) (注)エネルギーは石油・石炭製品、電力・都市ガス・水道の合計。 (資料) 日本銀行「企業物価指数」より、みずほ総合研究所作成 (注)節約志向指数は CPI と家計調査で共通品目となる 137 品目を比較し、CPI と 平均単価の前年比伸び率の差を CPI(2015 年基準)のウェイトで指数化。 (資料)総務省「消費者物価指数」、「家計調査」より、みずほ総合研究所作成 図表 5 政府部門・物価の主要統計 (注) 1.四半期の値は、季節調整済みデータが公表されている月までの平均値。前期比・前期差は、その前四半期に対する変化率。 2. 公共工事出来高、公共工事請負金額はみずほ総合研究所による季節調整値。 3. 公共工事出来高は 2017 年 4 月より新推計値に変更された。既公表系列と新公表系列を接続させるため、新推計値に基づく 2016 年度の参考数値と、既公表 値の比率により 2017 年 4 月以降の系列の水準を調整している。 4. 物価指数は実数データより変化率を計算しているため、公表値と一致しないことがある。 (資料) 国土交通省「建設総合統計」、保証事業会社「公共工事前払金保証統計」、財務省「租税及び印紙収入、収入額調」、日本銀行「企業物価指数」 「日本銀行国際商品指数」、総務省「消費者物価指数」より、みずほ総合研究所作成 0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.5 1.6 1.7 1.8 1.9 2 15/1 15/7 16/1 16/7 17/1 17/7 公共工事出来高 公共工事請負金額(右目盛) (兆円) (年/月) (兆円) 12月 ▲ 8 ▲ 7 ▲ 6 ▲ 5 ▲ 4 ▲ 3 ▲ 2 ▲ 1 0 1 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19 20 20 20 21 20 22 20 23 20 24 20 25 20 26 20 27 成長実現ケース ベースラインケース (%) (年度) 8.5兆円程度 の赤字 ▲ 5 ▲ 4 ▲ 3 ▲ 2 ▲ 1 0 1 2 3 4 14/1 14/7 15/1 15/7 16/1 16/7 17/1 17/7 18/1 (前年比、%) 他の加工業種 他の素材業種 電子機器・他の機械 エネルギー 化学・非鉄金属 飲食料品 国内企業物価 (年/月) ▲ 3.0 ▲ 2.0 ▲ 1.0 0.0 1.0 2.0 3.0 16/01 16/04 16/07 16/10 17/01 17/04 17/07 17/10 (%pt) (年/月) 節約志向 低下 節約志向 上昇 FY2015 FY2016 2017Q3 2017Q4 2018Q1 2017/09 2017/10 2017/11 2017/12 2018/01 公的需要 公共工事出来高 前期比、% ▲ 2.0 ▲ 4.5 ▲ 2.9 ▲ 2.6 n.a. ▲ 1.2 ▲ 1.2 ▲ 0.3 ▲ 0.3 n.a. 公共工事請負金額 前期比、% ▲ 3.8 4.1 ▲ 11.1 1.9 ▲ 3.7 ▲ 2.9 ▲ 2.9 8.0 ▲ 4.8 ▲ 3.0 税収 一般会計租税・印紙収入 兆円 - - - 3.2 3.6 7.6 3.5 n.a. 会計年度累計、兆円 56.3 55.5 - - - 16.8 20.4 28.1 31.6 n.a. 同・前年比、% 4.3 ▲ 1.5 - - - 5.4 5.0 6.0 5.1 n.a. 対外交易環境 対外交易条件 前年比、% 14.1 3.9 ▲ 3.6 ▲ 4.2 n.a. ▲ 3.7 ▲ 5.0 ▲ 3.2 ▲ 4.4 ▲ 3.0 輸出物価 前年比、% ▲ 1.3 ▲ 6.9 8.6 6.1 n.a. 9.4 9.7 6.8 2.3 1.8 輸入物価 前年比、% ▲ 13.3 ▲ 10.6 12.6 10.8 n.a. 13.6 15.4 10.3 7.1 4.9 国内企業物価 総平均 前年比、% ▲ 3.3 ▲ 2.3 2.9 3.4 n.a. 3.1 3.4 3.6 3.0 2.7 企業向け 総平均 前年比、% 0.4 0.4 0.8 0.8 n.a. 0.9 0.8 0.8 0.8 n.a. サービス価格 (消費増税の影響を除く) 前年比、% 0.4 0.4 0.8 0.7 n.a. 1.0 0.7 0.8 0.7 n.a. 国際運輸を除く 前年比、% 0.5 0.5 0.7 0.7 n.a. 0.8 0.7 0.7 0.7 n.a. 消費者物価 総合 前年比、% 0.2 ▲ 0.1 0.6 0.6 n.a. 0.7 0.2 0.6 1.0 n.a. 生鮮食品を除く 前年比、% 0.0 ▲ 0.3 0.6 0.9 n.a. 0.7 0.8 0.9 0.9 n.a. 生鮮食品及びエネルギーを除く 前年比、% 1.0 0.3 0.2 0.3 n.a. 0.2 0.2 0.3 0.3 n.a. 酒類を除く食料・エネルギーを除く 前年比、% 0.7 0.2 0.0 0.1 n.a. 0.0 0.0 0.1 0.1 n.a. 都区部・総合 前年比、% 0.2 ▲ 0.2 0.4 0.4 n.a. 0.5 ▲ 0.1 0.3 1.0 1.3 都区部・生鮮食品を除く 前年比、% 0.0 ▲ 0.4 0.4 0.7 n.a. 0.5 0.6 0.6 0.8 0.7 10 みずほ日本経済情報(2018 年 2 月号)

2 01 8年 2月 16 日 発 行 [ 執 筆 担 当 ] 市 川 雄 介 ( 総 括 ) 03-3591-1289 yusuke.ichikawa@m iz uho-ri.co.jp 有 田 賢 太 郎 ( 政 府 ・ 物 価 ) 03-3591-1419 kentaro.arita@miz uh o-ri.co.jp 大 野 晴 香 ( 外 需 ) 03-3591-1243 haruka.ono@mizuho -r i.co.jp 酒 井 才 介 ( 政 府 ) 03-3591-1294 saisuke.sakai@miz uh o-ri.co.jp 宮 嶋 貴 之 ( イ ン バ ウ ン ド ) 03-3591-1434 takayuki.miyajima @m izuho-ri.co.jp 平 良 友 祐 ( 物 価 ) 03-3591-1306 yusuke.hirayoshi@ mi zuho-ri.co.jp 坂 本 明 日 香 ( 企 業 ) 03-3591-1435 asuka.sakamoto@mi zu ho-ri.co.jp 田 村 優 衣 ( 家 計 ) 03-3591-1416 yui.tamura@mizuho -r i.co.jp ●当レポートは情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではあり ません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正 確性、確実性を保証するものではありません。本資料のご利用に際しては、ご自身の判断にてなされ ますようお願い申し上げます。また、本資料に記載された内容は予告なしに変更されることもありま す。なお、当社は本情報を無償でのみ提供しております。当社からの無償の情報提供をお望みになら ない場合には、配信停止を希望する旨をお知らせ願います。