更新日:2010/08/20 石油企画調査部:坂本茂樹

アジア太平洋: 発展途上経済ガス市場、LNG 輸入本格化を念頭に市場環境整備(段階

的ガス価格引き上げなど)

(Platts, Energy Intelligence, コンサルタント資料)

東南アジア各国ガス市場への LNG 導入が計画されている。早ければ、2011~12 年に、タイおよびイン ドネシアのガス市場に LNG が導入される。国内エネルギー市場で積極的なガス使用を図る中国を加え て、国産ガスが安価に供給されているこれらの市場に国際価格の LNG を導入するには、国産ガス価格 を段階的に引き上げて市場価格に近付ける必要がある。 中国は既に 2006 年に LNG 輸入を開始したが、これまでの輸入は破格の好条件で売買契約を締結し た安価な LNG が中心であった。今後段階的に、高額の新規契約 LNG 輸入が開始されるのに伴い、国 産ガス価格を徐々に引き上げる計画である。 公定ガス価格を採るインドネシア、マレーシアも、国内市場への LNG 導入を前に段階的に国内ガス価 格を引き上げようとしている。しかしマレーシアはマレー半島ガス需給見通しに不透明性が残り、インドネ シアはガス供給政策が不明確で輸送インフラが未整備など、市場環境整備に課題が残っている。現時 点では、LNG 導入が計画通りに進展するのか定かではない。 アジア太平洋地域の中期ガス需給をマクロで検証すると、中国、インドなど大規模な発展途上経済市 場に牽引されて、ガス需要は大きく拡大する可能性がある。しかし、豪州に多くの新規液化案件が計画さ れており、カタールは機動的な LNG 供給を行うと見られることから、ガス需要が発生すれば LNG 供給は 確保できる可能性が高い。構造的なガス供給不足となるシナリオは考え難い。 1. 発展途上アジア(中国、東南アジア)が迎える本格的なLNG輸入 (1) 東南アジア 東南アジアの複数の国でLNG輸入計画、国産LNGの国内消費計画が進みつつある。経済発展と共 に発電用を中心とするガス需要が増加し、国内生産および近隣諸国からのパイプラインガス輸入のみで はガス供給が難しくなっている。マレーシア、インドネシアといったLNG 輸出で世界第 2 位および 3 位 の有力なLNG 生産国も、近い将来に LNG 輸入を計画している。各国の LNG 導入計画(LNG 受入基 地建設)を表1 および図 1 に示す。 – 1 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

表1 東南アジアの LNG 導入計画 該当国 受入基地名 操業者 受入開始 LNG供給者 (予定) 当初 拡張計画 (Rayong) タイ Map Ta Phut PTT 201 1 500 50 0 カタール、豪州 西ジャワ Pertamina/PGN 201 2 300 インドネシア インドネシア 東ジャワ Pertamina ? 390 (ボンタン・タングー) 北スマ トラ PGN ? 1 5 0 カタール BGグループ シンガポール シンガポール シンガポールLNG公社 201 5 300 30 0 (豪州QCLNG 他)

マレーシア Port Dickson Petronas gas 201 4 300 豪州 GLNG

ベトナム 南部 PetroVietnam ? 未定 万トン/年 万トン/年 合計 1940 80 0 能力(万トン/ 年) 図1 東南アジアの LNG 液化基地・LNG 受入基地(計画) 出所:各種情報・報道 – 2 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

– 3 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 ① タイ タイはシャム湾沖合の国内ガス田で長く国内ガス需要を賄ってきたが、1998 年にミャンマー(Yadana ガス田)からのガス輸入を開始した。2009年はYadana、Yetagun両ガス田から約1,100MMcfdのガス を輸入し、輸入量はタイの全ガス消費量の約 28%に相当する。タイでガス供給を行う国有石油企業 PTT は、2010 年8 月初旬に、子会社PTTEP がミャンマーM-9,11 鉱区で発見したガスの全量を 30 年 間にわたって購入する契約に調印し(240 MMcfd)、まもなくガス田開発に着手する。またシャム湾沖合 の国内ガス生産は、2010 年台を通じて 3,000 MMcfd に近い生産量を維持することが可能と見られるが、 2020 年までには生産減少に転じると考えられる。 タイ政府は長期的なガス供給体制を鑑みて LNG 輸入を計画し、シャム湾のガスパイプライン揚げ地 Rayon 近郊 Map Ta Phut に LNG 受入基地建設を進めている。当初フェーズの受入能力は 500 万ト ン/年だが(2011 年受入開始?)、将来の拡張計画を持つ(500 万トン/年)。PTT は LNG 購入先とし て、カタールのLNG プロジェクト、Gorgon など豪州 LNG 事業者との交渉を行っている。 ② シンガポール シンガポールは、主に発電用燃料としてパイプライン・ガスをインドネシア(西ナツナ、南スマトラ・ガス 田、全輸入に占める比率70%)とマレーシア(マレー半島部、30%)から輸入している。発電燃料に占め るガス比率は 85%に達し(残りは石油系)、増加する趨勢にある。しかしインドネシア、マレーシア共に、 将来は国内需要向けのガス供給を優先して輸出量削減を明言していることから、シンガポールは LNG 輸入によるガス供給の方針を定め、ジュロン島へのLNG 受入基地建設を決めた。2008 年4 月に LNG 供給者の落札が発表され、BGグループが独占的供給権を獲得した。LNGはエジプト、赤道ギニアなど BG が世界に持つポートフォリオから供給されるが、同社が豪州クイーンズランド州で建設を進める Queensland Curtis LNG(QC-LNG)の生産開始後は(2014 年頃の予定)、同事業がシンガポール向 け主要供給プロジェクトになると見られる。 ③ インドネシア インドネシアは、国内市場向けガス供給を拡充させるため、2010-11年に日本などの買主向けLNG輸 出契約数量を大幅に削減する。日本向け輸出数量は、2009 年までの 1,200 万トン/年から 300 万トン /年に減少する。インドネシア政府は、こうして供給余力が生じた LNG を国内市場に振り向ける。主要

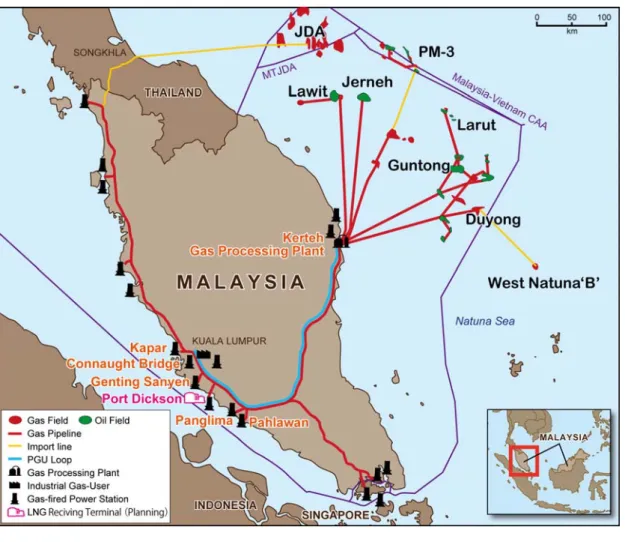

– 4 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 なガス市場のジャワ島およびスマトラ等北部では、Pertamina およびガス公社PGN が、3 か所の LNG 受入基地建設を計画している(西ジャワ、東ジャワ、北スマトラ)。受入設備は、短期で建設可能な洋上受 入設備が用いられる。 3 か所の受入基地案件の中では、ジャカルタ郊外の西ジャワ LNG 基地計画が先行している(受入能 力300 万トン/年)。既に資格審査をクリアした企業により、入札準備が行われていると見られる。洋上受 入基地自体は、着工から半年程度で完工できるため、2011年には LNG受入を含む操業開始が可能で ある。再気化ガスは、主に国営発電公社PLN の発電所、次いで産業用燃料として供給される。 当面のLNG供給は、輸出数量を削減するボンタンLNGが担う。インドネシアはガス田生産量の25% 以上を国内市場に供給する義務を定めているため、タングーLNG、さらに建設計画中のセノロ、アバデ ィLNG 事業も国内市場向け供給を求められる。 しかし、インドネシア国内市場のLNG 消費には、下記を含む幾つかの課題があり、実現に向けては難 しい局面が考えられる。 ・ 国内のガス消費がさほど進んでおらず、パイプライン、配管を含めた輸送インフラが不十分。 ・ 安い公定価格; ガス需要家(発電公社、産業需要家)の購買力が低く、ガス価は政府認可で安く設 定されている。特に、発電用、肥料用は安い。 ・ 政府作成のガス供給計画の妥当性が不明確で、国内ガス需要を見極め難い。 ④ マレーシア マレーシアのガス需要は、全人口の 83%と製造業など主要な経済活動が集中するマレー半島部が中 心である。マレー半島部へのガス供給は1990 年代にマレー半島部のガス幹線 PGU(Peninsula Gas Utilization)が完成し、マレー半島東沖合油ガス田で生産するガスを主要消費地域に供給する輸送設 備が完備している。

図 2 マレー半島のガス供給体制 出所:各種情報・報道 しかしマレー半島東部沖合のガス生産量は2000 年代半ばから漸減に転じている。マレーシア政府は 増加するガス需要を賄うために、インドネシア西ナツナ B 鉱区およびタイとの共同開発地域(JDA)から ガスを輸入している。しかしJDA 生産量は 2011 年に到達するプラトー生産(約 1,100 MMcfd)以降の 具体的な増産計画はなく、インドネシア政府は自国市場向けガス供給力を強化するために輸出量を削 減しようとしている。そこでマレーシア政府は、長期的なガス供給確保のため、マレー半島部に LNG 受 入基地建設の検討を開始し、現在Petronas Gas が詳細な調査を実施している。クアラルンプールの南 方約90km の港湾都市 Port Dickson への基地建設が有力と見られる。LNG 供給は、Petronas が 2008 年に事業参加した豪州 GLNG となる可能性が高い(Santos が主導する CBM-LNG 案件)。 Petronas は 2009 年 6 月に、GLNG から LNG200 万トン/年を購入する覚書を締結した(追加オプシ ョン+100 万トン/年)。 – 5 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

⑤ ベトナム ベトナムのガス利用は 1990 年代後半のバクホー、ランドン等油田の随伴ガス利用に始まり、ガス使用 実績は10 年余りにすぎない。2002 年に初めての非随伴ガス事業である Lan Tay ガス田生産が開始さ れ(オペレーター=BP)、2009 年時点で同ガス田の供給量が全体の 50%を超える主力供給源である。 今後、主力油田が位置するクーロン堆積盆地の随伴ガス生産増加、2015 年以降にマレー堆積盆地の ガス生産が開始されるなど当面の国内ガス生産量は増加が見込まれる。最近では、ConocoPhillips が 操業するSu Tu Trang 油田のガス埋蔵量3Tcf が追加された。しかしベトナム政府は2020 年以降の中 長期ガス供給を視野に、2010年代後半のLNG輸入開始を検討している。詳細はまだ定まっていない。 (2) 中国 巨大エネルギー消費国の中国では、LNG 輸入事業が進展している。国有石油企業 CNOOC が操業 する広東・大鵬LNG が 2006 年に初めて LNG 輸入を開始した。2008 年の福建 LNG、2009 年の上 海LNG が続き、現在 3LNG 基地が LNG を輸入している。建設中の受入基地案件も多い。2010 年代 半ばまでに操業開始する可能性が高い案件を表2 に記す。 表2 中国の LNG 受入基地(稼働中、建設・計画中) 受入基地名 操業者 受入開始 LNG供給者 ( 予定) 既存・当初 拡張計画 広東・大鵬 CNOOC 20 05 5 70 2 00 豪州NWS 福建 CNOOC 20 08 2 60 2 40 インドネシア・タングー 上海 CNOOC 20 09 3 00 3 00 マレーシアLNG 江蘇・如東 PetroCh ina 20 11 3 50 1 40 カタール 大連 PetroCh ina 20 11 3 00 3 00 カタール カタール 浙江・寧波 CNOOC 20 12 3 00 3 00 イエメン 広東・珠海 CNOOC 20 13 3 30 4 00 カタール カタール 河北・曹妃甸 PetroCh ina 20 14 3 50 豪州Gorgon

青島 Sinopec 20 14 3 00 PNG- LNG 万トン/ 年 万トン/年 合計 3 060 18 80 能力( 万トン/ 年) – 6 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

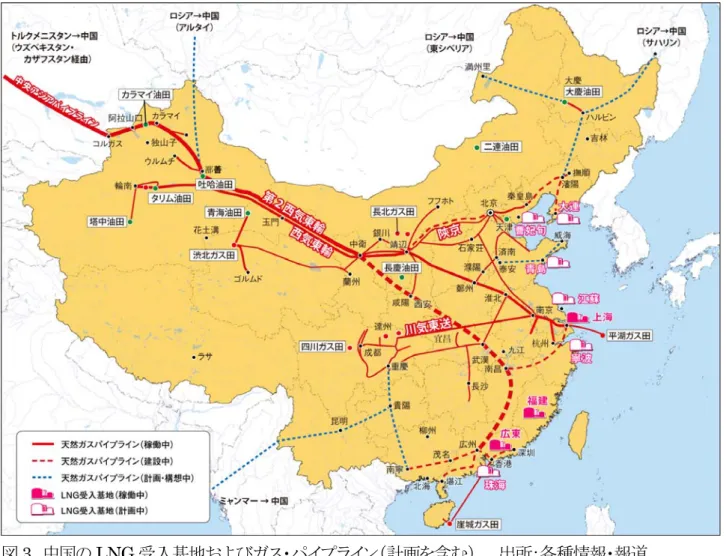

図3 中国の LNG 受入基地およびガス・パイプライン(計画を含む) 出所:各種情報・報道 中国のガス消費は供給先が大都市圏や既存パイプライン沿線に限定されているため、一次エネルギ ー消費全体に占める比率は3.7%に過ぎない(2009 年、BP 統計)。しかし近年の国産及び輸入の供給 量拡大と共にガス消費量は拡大しており、2009 年のガス消費量は初めて日本を凌駕してアジア太平洋 最大のガス消費国になった。中国政府は CO2 排出量抑制の観点からもエネルギー供給に占めるガス 比率を拡大させようとしており、国内ガス生産および輸入(パイプラインガス、LNG)共に供給量増強を 図っている。ガス供給は、相対的に安価な国産ガスを優先させる。しかし非在来型ガスは(CBM、シェー ルガス)、制度・インフラの不備、生産技術が確立されていないなどの事情から 2010 年代に生産量を拡 大させることは難しい。従って2020年頃までは、導入計画で先行したLNG輸入量が増加する可能性が 高い。 – 7 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

2. ガス市場の環境整備: ガス価格引き上げ 前章で見たように、アジア太平洋の発展途上経済では、中国が既に2006 年から LNG を消費しており、 今後もLNG消費を大きく増やすガス供給シナリオを描いている。LNG受入で先行する中国のガス市場 環境整備を見ていく。 (1) 中国 中国ではCNOOC の 3LNG 受入基地(広東・大鵬、福建、上海)で既に LNG を輸入している。しかし、 最初の2基地(広東・大鵬、福建)のLNG輸入条件は、LNG需給が緩んだ2000年代前半に締結され、 また有望市場中国への初納入を望むLNG 事業者から破格の好条件を獲得した。その後の原油価格高 止まりを受けて、上記 2 基地向け契約価格は実質的に$3/MMBtu 台後半の固定価格になっている。 Petronas が供給する上海基地向け価格は上記2 件よりは高いものの、全体から見ると割安である。つま り、現在操業中の3 基地は、破格の好条件で安価な LNG を購入している。 LNG 価格 $/MMBtu 適用原油価格$/bbl 図4 中国の LNG 輸入価格(イメージ図) 出所:FACTS 社 2010 年 4 月 しかし中国(LNG 購入者の国有石油企業)が 2007 年以降の需給タイト時に締結した LNG 売買契約 は、多くが原油等価に準じる高価格の条件であった。2011 年以降、既存の 3LNG 受入基地に続く新規 LNG 受入基地の操業が順次開始される。CNOOC は、2012-13 年に操業開始を計画する浙江省寧波 基地、広東省珠海基地への供給を念頭に、2010 年にイエメン LNG、Qatargas からの LNG 輸入を開 – 8 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

– 9 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 始した(既存の広東・大鵬基地にて受入)。PetroChina は、2011 年に江蘇省如東基地、大連基地の操 業開始を計画しており、いずれもQatargas からの LNG 輸入を宛てると見られる。中国企業がイエメン、 カタールと締結した新規契約の価格フォーミュラは、原油等価に準じている。基準とする原油価格を$80/ バレルとすると$12~13/MMBtu台の高価格となり、既存の広東・大鵬基地、福建基地が輸入するLNG 価格と大きく異なる。 中国のエネルギー価格は公定価格であり、国産在来型ガス価格は政府が設定する。中国の将来のガ ス供給の中で、輸入ガス価格は、LNG、パイプラインガス(トルクメニスタン・ロシア産等、恐らくは石油価 格リンク)ともに国産価格に比べて割高と考えられる。中国政府は公定価格制を維持しつつも、将来はガ ス価格を市場価格に近つけようとしている。目的は、国内ガス生産者に対するガス生産インセンチブ付 与と、国内ガス販売価格を輸入価格に近付けることである。 中国政府は、2010 年 6 月 1 日付けで 2007 年 11 月以来のガス価格引き上げを行い、国産の陸域井 戸元ガス価格の25%引き上げた(0.23 人民元/m3=約$0.95/mcf 値上げ → $4.77/mcf)。 将来も適宜、国産ガス価格を引き上げていく計画である。 (2) 東南アジア ① マレーシア マレーシアのエネルギー価格は公定で安価に設定されている。石油製品には政府の補助金が付けら れ、ガス価格の補助金相当額はガス事業を独占する Petronas が負担している。マレーシア政府は、 1997-98年のアジア財政危機に際して、それまでの石油製品価格リンクで市場に委ねていたガス価を公 定価格に移行させた経緯がある。 しかし、2000 年代後半、原油価格高騰によってエネルギーコストが上昇して補助金額が増加したこと から、政府はエネルギー部門の補助金負担削減のためにエネルギー価格を引き上げ、市場価格に近 づけようとしている。2009 年 3 月 1 日付けで 35~80%の大幅なガス価格値上げが実施された。 発電用ガスタリフ 産業向けガスタリフ ~2009 年 2 月 MR6 (=US$1.8)/MMBtu MR12 (US$3.43)/MMBtu 2009 年 3 月~ MR10.7(US$3.24)/MMBtu MR15.35(US$4.65)/MMBtu (注)使用量2MMcfd 以上の需要家向けガス価格 出所:Petronas Gas

– 10 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 政府は、第 10 次計画・エネルギー政策の中で、エネルギーへの補助金を徐々に削減して、ガス価格 を2015 年までに市場価格とする目標を掲げている。徐々に補助金を削減して撤廃するまで、6 カ月ごと にMR3(=US$0.91)/MMBtu のガス価格値上げを行う計画である。

マレーシアの都市ガス産業は、Petronas の 100%子会社 Petronas Gas の独占であり、補助金幅が 大きいことで知られる。安価なガス価格設定はガスの非効率的な消費に繋がって不用なガス需要を生み 出し、ガス需給を歪めるとの指摘がなされてきた。 タイと共に東南アジアで産業高度化に最も成功した発展途上経済とされるマレーシアは、エネルギー の市場価格化にもっとも近い位置にあると考えられる(既に市場価格を採るシンガポール、タイを除く)。 社会的に安定し、国民の所得水準も高いため、市場が定まるエネルギー価格を十分に吸収可能と考え られる ② インドネシア インドネシアもエネルギー価格を徐々に引き上げ、これまで国家予算から投じてきた多額の補助金を 削減しようとしている。灯油から LPG への家庭用燃料転換を進め、石油製品への補助金削減に成功し ている。しかし、社会基盤が脆弱でインフラも未整備で、エネルギー政策自体が不明確なインドネシアは、 市場価格化を急速に進めることは難しいと考えられる。 政府は2007-08 年に、補助金額削減を目的にした石油製品価格の順次引き上げに成功した。国民生 活に結びついた石油製品値上げ、特に中下流層の厨房用燃料であった灯油値上げは大きな社会的争 点であり、かつては燃料代値上げが暴動、引いては政権崩壊に繋がった。しかし 2007-08 年の燃料油 値上げは、従来と異なり、大規模な反対運動には発展しなかった。ガス価格も続いて引き上げられた。イ ンドネシアには家庭用ガス需要がほとんどなく、ガスの用途は発電用および産業用(肥料用および産業 燃料)である。産業燃料用ガスの値上げは比較的浸透しやすいが、発電用、肥料用は政治的配慮から 安く設定されてきたため、値上げには難しさが残る。ガス公社PGNは 2007年8月からガス売価を10% 値上げしてUS$5.50 とし、10 月に原油高を理由に再値上げした。 エネルギー鉱物資源省は、これからも国産ガス価格を引き上げていく方針であり、発電業界(国有公 社 PLN)、肥料業界も石油製品より安い水準であれば、ガス価格引き上げに応じる意向とされる。しかし、 両業界ともに業績の振るわない国営企業中心であるため、その実効性は定かではない。

– 11 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 ③ ベトナム ベトナムのエネルギー供給は国営石油会社 PetroVietnam およびその関連企業が担っており、硬直 的な体制が維持されている。ガス消費の 80%以上が発電用であり、沖合油ガス田からのパイプラインで 接続されるガス火力発電所および産業設備で消費される。ガスは首相府による公定価格で、電力料金 が安く設定されていることから硬直的に決められている。PetroVietnam が各油ガス田から購入するガス 価格は$2~3/Mcf 台と見られる。ただしマレーシアとの領海付近に設定された PM3 CAA (Commercial Arrangement Area)の生産ガスは重油価格リンクにて高い水準で設定されている。ベト ナムは現在インフレ率が高いため、政策的に、当面の電力、ガス価格引き上げは考えにくい。 しかし、政府はLNG 輸入開始を視野に、中長期的な国産ガス価格引き上げシナリオを準備している。 3. ガス市場の環境整備: その他 (1) マレーシア ① ガス安定供給への対策 マレーシア、特にマレー半島部沖合の既存ガス埋蔵量を用いると、今後のマレー半島市場向けガス生 産量は漸減が続く。ガス供給力を維持するために、まずは国内での増産可否が試みられ、探鉱が奨励 される。しかし、新たな発見、開発は、開発条件が劣る案件が多くなる。つまり、CO2 含有率が高いガス (15~40%)、小規模ガス田・構造が複雑なガス田、開発コストの高い案件等に取り組まざるを得ない。 政府は、現在輸入しているインドネシア南ナツナ海B 鉱区、JDA(マレーシア/タイ共同開発地域)か らの輸入量増加の可能性を模索している。JDAはPetronasが50%を出資してタイ側と共同操業を行っ ており、探鉱成果も期待可能である。しかしインドネシアはガス輸出を削減して国内地上に振り向けようと しており、既存数量の維持も難しいと考えられる。 ② ガス市場自由化と新規事業者の参入 ガス価格を市場価格化して収益性を向上させることで新規事業社の参入を促すことができれば、ガス 供給の安定性を高める効果が考えられる。ガス供給事業の自由化により、パイプラインの第三者アクセス、 価格メカニズム、関連法令、技術スペック等変更・修正が考えられる。

– 12 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 (2) インドネシア インドネシアは、国内市場向けガス供給に係る基本政策が不備で一貫性が無く、配管などインフラ整備 が整っていないなど、基礎条件に課題が多い。 (3) 東南アジアの LNG 輸入・消費の実現性、抱える課題 既にガス市場価格が使われ、LNG 輸入を長期的に検討してきたシンガポール、タイは、LNG 導入に 際する支障は少ないと考えられる。 インドネシア、マレーシアは、主要なガス生産国であり、LNG 輸出 の上位グループに位置する。しかし国内ガス価格が公定価格であるため、それを市場価格に近付けな いとLNG 導入には様々な障害が生じる。 インドネシアは既に2010 年からの LNG 輸出契約量を削減し、国内市場向けの LNG 供給量を確保し ている。しかし、国内需要家向けの売価政策の詳細は定まっていない。LNG再気化ガスを国産パイプラ インガス価格並みで供給すると、LNG 生産者の売価は輸出価格の半分以下に下がる。国内ガス需要家 が輸出価格並みで LNG を購入することは不可能であり、何らかの段階的措置が採られると見られる。 2010~11 年にかけて、LNG 長期契約の輸出量が削減されるものの、国内消費量が伸びないために余 剰LNG カーゴが積み上がり、短期契約で再度輸出に回されると見られる。同国のエネルギー政策の不 備の一面が窺われる。LNG の国内消費が定着するにはある程度の時間が必要と見られる。 マレーシア政府はサラワクにあるマレーシア LNG の輸出量を維持する方針である。ガス供給量が伸 び悩む国内マレー半島市場には、LNG 輸入が計画されている。供給源とされる豪州 GLNG からの調 達価格が高く、現在のマレー半島部ガス価格とは大きな価格差が生じる。マレーシア政府は国産ガス価 格を徐々に引き上げてLNG 導入環境を整備しようとしている。経済開発に成功して社会が安定し、所得 水準の高いマレーシアにはガス価格引き上げを吸収できる素地があるが、ガス価格の急激な変化には 社会混乱を引き起こす懸念がある。またガス価格引き上げの際には、LPG を含む石油製品など他のエ ネルギー価格との整合性を取りながら実施する必要がある。サラワク州マレーシア LNG の輸出契約更 改は、豪州新規LNG 案件との競合が厳しく、マーケティングは容易ではない。マレーシア LNG の輸出 量維持の可否を含めて、同国のLNG 需給の具体的な姿を描くのは難しい。

4. アジア太平洋地域LNG需給に対する影響 最後に、中期的なアジア太平洋のLNG 需給がどのようなバランスになるのか、マクロ的な検証を試み る。 LNG 需要は、日本・韓国・台湾(成熟経済)、中国、インド、東南アジアの各地域別に想定する。下記前 提を用いた需要見通しを図5 に記す。 ① 日本・韓国・台湾(成熟経済): 2010 年→2020 年でガス需要が 10%増加すると仮定する。2008-09 年の世界経済不況の影響で2008 年の LNG 需要は前年比▲8%だったため、2010 年需要=2008 年需要実績とする。 ② 中国: 複数の調査機関が中国ガス需要見直し作業を終了し、中国の中長期ガス需要が大きく伸び るとの見解を表明している。非在来型ガス(CBM、シェールガス)生産拡大が 2020 年以降になると の前提で、2010~20 年には LNG 需要の増加が大きいと見る。調査機関の LNG 需要想定の中か ら上限に近い想定量を採って、2015 年=3000 万トン、2020 年=4,500 万トンとする。 ③ インド、東南アジア: LNG 受入基地建設計画から推定する。 0 2000 4000 6000 8000 10000 12000 14000 2009( 実績) 2015 2020 万トン/年

アジア市場のLNG需要想定

日本・韓国・台湾 中国 インド 東南アジ ア 図5 アジア市場の LNG 需要想定 アジア市場向けLNG供給は、その可能量を、東南アジア、オセアニア、中東、その他地域に分けて推 定する。下記前提を用いたLNG 供給可能量見通しを図 6 に記す。 – 13 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。① 東南アジア: 輸出量の全量をアジア市場向けと仮定する。マレーシア、ブルネイは既存液化設備 能力を維持する(マレーシア LNGⅡのボトルネック解消分増加を含める)。インドネシアは、ボンタ ン(輸出可能量=600 万トンと仮定)、タングー、アバディを想定する。 ② オセアニア: 全量をアジア市場向けと仮定する。LNG 事業者が該当地域で具体的な建設計画を 表明している最大設備能力を採る。政治的問題を抱える案件は除く(Sunrise ガス田)。 ③ 中東: 液化能力の 50%がアジア市場に供給可能とする。2009 年では、英米向けに計画されたカ タール・メガプロジェクトがまだ完成していなかったため、アジア向け供給比率は 69%と高率だった。 カタールは 2011 年に 7,700 万トン体制が完了し、ボトルネック解消工事によって 2016 年以降に 8,800 万トン供給が可能とする。その他の中東 LNG 生産国は、現在の液化能力を維持すると仮定 する。 ④ その他地域: サハリンⅡ全量をアジア市場向けと仮定する。その他に、2009 年に大西洋圏からア ジア市場に供給されたLNG 数量と同規模を追加する。 想定結果を見ると、あくまで需要が伸びれば供給できる可能性があるとの前提であるが、2020 年時点 で、数多いLNG 案件を抱える豪州を含むオセアニアの供給可能量が突出してくる。 0 2000 4000 6000 8000 10000 12000 14000 16000 18000 2009( 実績) 2015 2020 万トン/年

アジア市場向けLNG供給可能性

東南ア ジ ア オセア ニア 中東( 設備*50%) その他 図6 アジア市場向けの LNG 供給可能量 図5、6 に示した地域毎の LNG 需要、供給可能量を足し合わせたアジア市場全体の LNG 需給(可能 – 14 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)石油企画調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資 料に含まれるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、 何らかの投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果について は一切責任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。性)を図7 に示す。 0 5000 10000 15000 20000 25000 30000 2009( 実績) 2015 2020 万トン/年