1

「日本の ETF の流動性の実証分析:

マーケットメイク制度導入の影響」

1

2019 年 8 月

青山学院大学 芹田 敏夫

2

一橋大学 花枝英樹

要旨 本研究では、日本の ETF 市場の流動性について9つの流動性尺度を用いて実証分析を行 った。主な結果として、日本の ETF 市場では、多くの銘柄で流動性が低い、特に、日本株 (業種別)、外国株式、外国債券、商品において顕著であることがわかった。2018 年 7 月 の東証によるマーケットメイク制度の導入の効果についての実証分析の結果、1)マーケ ットメイカー(MM)あり/なしの割合は、銘柄のカテゴリーにより、大きく異なる。2) MM あり銘柄では、制度導入後に流動性が向上した。(特に、MM の義務を反映して、ビッ ド・アスク・スプレッド、最良気配数量(デプス)において顕著、売買高や売買回転率へ の影響は小さい)3)インセンティブの大きい銘柄で、また MM 要件の厳しい銘柄で、導 入後流動性の向上の割合が大きい。という結果が得られた。全体として 2018 年 7 月に導入 されたマーケットメイク制度が流動性の向上に役立っていることが明らかになった。 1 本研究は、野村財団による助成を受けたものである。青山ファイナンス研究での報告にお いて、参加者から有益なコメントを頂いた事に感謝します。 2 問い合わせ先:[email protected]2

1.はじめに

2001 年以降、日本において、ETF(Exchange Traded Fund、上場投資信託)市場の成長が 大きく成長してきた。ETF は、事前に設定されたインデックスに連動するように運用され るパッシブ運用の投資信託の一種である。連動対象にインデックスも、日経平均や TOPIX などの代表的なインデックスをはじめ、マイナーなインデックスまで、現在は多様化して いる。個人投資家にとっては、ETF への投資により、個々のニーズに合った多彩な分散化 されたポートフォリオを構築することが可能である。図表1は、ETF の上場銘柄数、上場 廃止銘柄数、時価総額と売買金額の年ごとの時系列が示され、近年の日本の ETF 市場の成 長を表している。2001 年 7 月より、現物拠出型 ETF が解禁され、日本における ETF の実 質的なスタートとなった。2008 年以降、上場銘柄数が急増し、2018 年末で 224 銘柄とな っている。最近では上場銘柄数はほぼ頭打ちとなっているものの、個人投資家が分散投資 を行うためには、十分な商品ライナップとなっている。上場廃止銘柄は、年間数銘柄程度 であるが時々発生し、2018 年に増えている。上場銘柄数だけではなく、ETF の時価総額も 順調に増加し、2018 年末時点で 67 兆円に達している。2011 年以降時価総額の急増には、 日銀による ETF には買入れの影響が大きい。売買金額は 2013 年以降急増している。これ は、レバレッジ型やインバース型の登場の影響が大きい。2015 年以降は、増加トレンドが なくなり、近年は大きな変動をしている。 図表 2 A)は、2018 年における、後述する実証分析に用いるサンプルである 216 銘柄(2018 年 1 月~2018 年末までの 1 年間に継続して上場していた銘柄)について、分類別 ETF の 分布(大分類3)を示している。日本株が 90 数銘柄で、4 割以上を占めて最大である。一方、 日本債券は 1 銘柄と少ない。外国株は 30 銘柄以上、外国債券の銘柄数も 10 数銘柄となっ ている。不動産(REIT のポートフォリオ)も 12 銘柄、商品は 30 銘柄と多い。レバレッジ 型等は 33 銘柄と多い。図表 2 B)は、中分類4別の ETF の分布を示している。日本株(市場 別)、日本株(業種別)、日本株(テーマ別)はそれぞれ 22 銘柄、38 銘柄、24 銘柄と多い。 外国株(グローバル)、北米、欧州、アジアはそれぞれ 10 銘柄前後と多い。外国債券は(グ ルーバル)と(北米)は多いが、それ以外の地域は少ない。不動産 12 銘柄のうち、日本の REIT が8銘柄と大部分を占め、外国不動産は少ない。レバレッジ型(日本)とインバース 型(日本)がそれぞれ 12 銘柄、17 銘柄と多い。 ETF には、従来からある オープン型のインデックスファンドにはない特長がある。そ れは、個別の上場株式と同様にいつでも売買できる高い流動性、売買時にかかる売買コス トが低いこと、大規模なインデックス運用であるため、長期保有にかかる信託報酬等の運 3 本論文で用いる「大分類」とは、東証が ETF を対象指標によりカテゴリーに分けている 分類のうち、一番大きな 7 つの分類として定義して用いている。 4 本論文で用いる「中分類」とは、個々の「大分類」を更に細分化した分類である。日本株 は東証に基づき、残りは筆者により分類した。

3 用コストがオープン型投信よりも多くの場合に低いこと、がある。その特長により、個人 投資家にとって望ましい長期資産運用手段となっている。 日本の ETF 市場では、銘柄数が増え、多様化が十分に進んでいる反面、後述のような銘 柄間で流動性に大きな格差が生じているという問題がある。流動性の高い ETF は、短期投 資家による売買が中心で、その売買はレバレッジ型などの一部の銘柄に集中している。一 方、大部分の ETF は流動性が低くなっている。日本の ETF 市場において低流動性銘柄が 多いことの問題点は、個人投資家にとって ETF の取引コストが大きくなることにある。そ れより、多数の個人投資家が大きな資金を ETF へ投入し、自由なポートフォリオの組み換 えを行うことへの制約となる。その結果、長期資産運用手段としての利用が低迷する懸念 がある。東証は、ETF 市場の低流動性問題を改善すべく、2018 年 7 月 2 日より、マーケッ トメイク制度を導入した。それにより、マーケットメイカーが付いた ETF では、マーケッ トメイカーの活動により、流動性が向上することが期待される。これは日本の株式市場に おいてはユニークな制度変更である。 本論文の目的は、日本の ETF 市場の流動性の現状と問題点の検討し、2018 年 7 月に導 入されたマーケットメイク制度の効果の実証分析を行うことである。分析対象 216 銘柄の うち、マーケットメイカーが導入された銘柄 95 銘柄と導入されない銘柄 121 銘柄に分かれ た。はじめに導入の決定要因分析を行う。次に、多くの先行研究で用いられている 9 種類 の流動性尺度を用いて、マーケットメイク制度導入後、流動性が改善したかどうかを検証 する。流動性尺度のうち、どの尺度の改善が大きいのか、制度導入で流動性が改善したの はどんなタイプかを詳細に分析する。最後に、分析結果を踏まえて、日本の ETF 市場の改 善のためのインプリケーションを導出する。 本研究に関連する先行研究を紹介する。制度やその変更が株式市場の流動性に与える影 響についての研究がある。米国の株式市場における株式分割が流動性に与える影響につい ては Huang et al.[2015]など多数あり、株式分割により流動性が向上したかどうかについて は意見が別れている。2001 年の米国における最高更新値幅を 1 セント刻みへの変更 Decimalization については、Bessembinder[2003]や Hu-Wu[2004]などがあり、実効スプ レッドの低下による執行コストの低下が発見されている。日本の株式市場の制度変更が流 動性に与えた影響、具体的には、売買単位の変更(くくり直し)の株価水準に与える影響 については、井坂・古川[2009]があり、アナウンス日から実施週にかけての株価上昇が見出 されている。ETF 市場の流動性については、Marshall et al.[2018]は株式市場で用いられる 流動性尺度を ETF 市場の流動性を捉えるためにもちいることの有効性を検証し、スレッド 関連する取引コストの推定はうまく行っている一方、価格インパクトに関するものは不十 分との結果を示している。日本の ETF 市場の実証研究については、日本の ETF の市場の 実証分析は、まだ少ない。価格発見機能については、井出・竹原 [2017]、太田[2016]、ETF が現物株式のボラティリティへの影響については、芹田・花枝[2017]、日銀の ETF 買入れ

4 の影響については、Hanaeda-Serita[2017]、Charoenwong et al.[2019]がある。しかし。 日本の ETF 市場の流動性についての先行研究は著者の知る限りまだない。 本論文の主な貢献は以下のようにまとめられる。第一に、日本の ETF 市場の流動性の現 状把握したことである。第二に、2018 年 7 月に導入された東証のマーケットメイク制度の 効果の検証を行ったことである。3つの仮説に基づいて制度導入の有効性を検証した。そ れにより、どのような銘柄の流動性にどのような効果があったのかが明らかになった。第 三に、実証分析結果に基づいて、日本の ETF 市場の流動性改善のためのインプリケーショ ンが得られた。 本論文の主な結論は以下のようにまとめられる。第一に、日本の ETF 市場では、多くの 銘柄で流動性が低いことが明らかになった。特に、日本株(業種別)、外国株式、外国債券、 商品において顕著である。第二に、2018 年 7 月の東証によるマーケットメイク制度の導入 の効果についての効果についての実証分析の結果、1)マーケットメイカー(MM)あり/ なしの割合は、銘柄のカテゴリーにより、大きく異なる。2)MM あり銘柄では、制度導 入後に流動性が向上した。(特に、MM の義務を反映して、ビッド・アスク・スプレッド、 最良気配数量(デプス)において顕著、売買高や売買回転率への影響は小さい)3)イン センティブの大きい銘柄で、また MM 要件の厳しい銘柄で、導入後流動性の向上の割合が 大きい。という結果が得られた。全体として 2018 年 7 月に導入されたマーケットメイク制 度が流動性の向上に役立っていることが明らかになった。 本論文の構成は以下の通りである。第2節では、日本の ETF の流動性格差の現状を概観 し、実証で用いる9つの流動性尺度の説明を行う。第3節では、ETF 市場へのマーケット メイク制度の概要と、検証すべき仮説を示す。第4節では、ETF へのマーケットメイク制 度導入の影響の実証分析を示す。第5節では、結論と今後の課題を示す。

2.日本の ETF 市場の流動性の外観

本節では、日本の ETF 市場の流動性について概観し、分析に用いる流動性尺度の説明を 行う。 2.1 日本の ETF 市場の流動性のサマリー ここでは、前述した日本の ETF 市場の低流動性の問題の概略を説明する。図表 4 A)は、 低流動性銘柄の割合の 2001 年以降推移を示している。ここでいう低流動性銘柄とは、東証 の定義に基づき、平均日次売買金額が 1 億円未満の銘柄を意味している。平均日次売買金 額は、各年ごとに算出したものである。2001 年は売買が活発な現在まで代表的な銘柄(日 経平均連動、TOPIX 連動など)の割合が高かったため、低流動性銘柄は 3 割程度と少なか った。その後、上場銘柄数の増加とともに低流動性銘柄の割合が上昇し、2008 年以降では、5 大部分(85%以上)が低流動性銘柄となり、その状況はそれ以降現在まで続いていることが わかる。低流動性銘柄が時価総額に占める割合は、2011 年以降、50%を超えと半分以上を 占めており、大規模な ETF の中にも低流動性銘柄が含まれている。しかし、売買金額に占 める低流動性銘柄の割合は非常に小さく、最大でも 2012 年の 7.2%に過ぎず、2014 年以降 は、1%未満にとどまっている。一方、レバレッジ型(レバレッジ型およびインバース型) を示す図表 4 B)を見ると、2012 年にレバレッジ型(インバース型を含む)の上場が始まる と、売買の中心となり、2015 年以降では、銘柄数で 1 割程度、時価総額で数%に過ぎない にもかかわらず、売買高では、実に全体の 8 割以上を占めるに至っていることがわかる。 日本の ETF 市場は、売買金額から見ると、少数のレバレッジ型に偏って、大部分の ETF の売買が不活発な歪んだ市場ということができる。 直近の売買金額ランキングの上位と買いの銘柄で見るとその歪みが更にはっきりする。 図表 5 A)は、2018 年 3 月~5 月の平均日次売買金額でのランキング (レバレッジ型除く) での上位 20 位である。主要な日本の株価指数連動型(日本株市場型、タイプ A)が大部分 である。トップ 15 銘柄以下では、平均日次売買金額が 1 億円以下となる。一部に商品、日 本の REIT も入る。MM ありの銘柄がほとんどである。一方、図表 5 B)は、売買金額ラン キング下位 20 銘柄を示している。売買金額下位銘柄は、日次平均売買金額は非常に小さい (取引が行われない日が多い)。日本株業種別指数、商品など、特定のカテゴリーに集中し ていることがわかる。 2.2 流動性尺度 次に、次節の実証分析で用いる 9 種類の流動性尺度を示す。流動性には様々な側面があ るため、流動性の程度と変化を数量的に把握するには、1 つの尺度で測ることは困難である ため、複数の尺度を用いることが一般的である。本論文で用いる 9 つの流動性尺度は、Huang et al.[2015]でも使われたものを中心に、流動性に関する実証研究でしばしば用いられるも のを採用した。すべて日次データを用いて算出できるものである。 1)日次約定件数 nt(分析では対数値 lnt を使用) 日次約定件数は、売買の活発さを示す尺度である。日次約定件数が増加すれば、流動性 が向上したことを示す。 2)日次売買高 vol(分析では対数値 lvol を使用) 日次売買高も、売買の活発さを示す尺度である。日次売買高が増加すれば、流動性が向 上したことを示す。 3)日次売買回転率 turn

6 日次売買回転率は、以下のように定義される。 turn=日次売買高/発行済株式数 すなわち、売買高を発行済み株式数で割った比率であり、これも売買の活発さを示す尺度 である。日次売買回転率が増加すれば、流動性が向上したことを示す。 4)日次リターンゼロの日の割合① zeros① zeros①=日次リターンゼロの日数/全取引日数 (売買高ゼロの日も含む) Lesmond et al.[1999]が提案した尺度で、これは、取引コストの代理変数と考えることでき る。すなわち、流動性が低く、取引コストが大きい銘柄では、取引コストを超えるような ニュースがないと価格変化が起きにくいからである。日次リターンゼロの日(取引ゼロの 日を含む)の割合が高いと、取引コストが大きく流動性が低いことを表す。 5)日次リターンゼロの日の割合② zeros② zeros②=日次リターンゼロの日数/全取引日数 4)同様、Lesmond et al.[1999]が提案した尺度で、4)とは分子が異なり、売買があ ってかつ日次リターンゼロの日(売買高ゼロの日はリターンゼロの日に含まない)の割合 である。日次リターンゼロの日の割合②が高いと、流動性が低いことを表す。 6)Amihud の非流動性尺度(ILLIQ) ILLIQ=(1/T)∑(日次リターンの絶対値/売買金額) Amihud[2002]が提案した流動性の尺度である。日次リターンの絶対値をその日の売買金額 で割ったものを取引日数 T で割ったものである。取引無しの日は除いて算出している。 ILLIQ が大きいほど、流動性が低い。 7)日次平均スプレッド率 日次平均スプレッド率=日中時間加重平均スプレッド/VWAP ビッド・アスク・スプレッドは、最もよく知られた流動性の尺度である。ビッド・アスク スプレッドのとり方にはいくつかの方法があるが、ここでは、日中の気配スプレッド(最 良売り気配ー最良買い気配)をとり、それを時間加重平均したものを用いる。ETF の価格 (日中の VWAP)で割ることにより、価格に占める比率に相対化している。日次平均スプレ ッド率が大きいほど、流動性が低い。 8)日次平均売りデプス(分析では対数値 ldepths を使用) 日次平均売りデプス=日中売り気配上にある注文株数の時間加重平均

7 板の厚みの尺度で、売り側の最良気配にのっている指値注文株数の日中時間加重平均であ る。デプスが大きいほど厚みが厚く、流動性が高いことを意味する。 9)日次平均買いデプス (分析では対数値 ldepthb を使用) 日次平均買いデプス=日中買い気配上にある注文株数の時間加重平均 これも8)と同様に板の厚みの尺度で、買い側の最良気配にのっている指値注文株数の日 中時間加重平均である。日次平均買いデプスが大きいほど厚みが厚く、流動性が高いこと を意味する。 9 種類の流動性尺度のうち、4)、5)、6)を除き、各銘柄ごとに、マーケットメイク制 度導入直前 6 ヶ月(「前期」、2018 年 1 月~2018 年 6 月)とマーケットメイカー導入直後 6 ヶ月(「後期」2018 年 7 月~12 月)それぞれの 6 ヶ月間の日次データの平均値を銘柄ごと に算出した。4)、5)、6)については、算出のための期間を前期、後期の6ヶ月として 銘柄ごとに算出した。 9つの流動性尺度の平均値について見てみよう。図表 6 は、大分類ごとの流動性尺度を 示している。各尺度は、銘柄ごとの前期の平均値をとり、それを分類別の平均値を撮った ものである。まず、各流動性尺度とも、分類ごとに大きな差があることがわかる。特に、 レバレッジ型の尺度は他の分類との差が大きい。すべての尺度全体で言えることは、レバ レッジ型を除き、流動性は低く、特に日本債券、外国債券、商品で低い。図表は、十分な サンプルが多い日本株のみ中分類ごとの流動性尺度を示している。日本株の中でも、市場 型は流動性が非常に高いが、それ以外(規模別、業種別、テーマ別)は流動性が低い。

3.東証 ETF へのマーケットメイク制度の導入 制度と検証すべき仮説

本節では、東証において 2018 年 7 月に導入された ETF 市場におけるマーケットメイク 制度の概要と、検証すべき仮説を示す。 3.1 東証の ETF マーケットメイク制度 東証における ETF 市場におけるマーケットメイク制度は、2018 年 7 月 2 日に初めて導 入された。これは、NYSE において先行的に導入された制度の参考にデザインされたもの である。導入の目的は、東証によれば、「コストメリットのある ETF を、長期の資産形成 を目指す投資家にもっと活用してもらえるようにしたい!という想い」(東証ウェブサイト 「東証マネ部!」)にある。この制度のポイントは、「長期投資に向いている ETF に流動性 を提供してくれるマーケットメイカーに対し、東証が手数料の割引などのインセンティブ を与える」(同じく東証ウェブサイト「東証マネ部!」)ことである。それにより、売買が8 増加し、個人投資家にとって売買が低コストでスムーズに行えるようなることが期待でき、 今後の日本の ETF 市場のさらなる発展が期待される。 具体的な制度の概要は、図表 3 A)の通りである。対象銘柄は、レバレッジ・インバース 型を除くすべての ETF である。マーケットメイカーとしての申請資格は、取引参加者自己 もしくは高速取引行為者として登録を受けた者である。ただし、すべての対象銘柄にマー ケットメイカーがつくわけではないことに注意すべきである。マーケットメイカーには、 定められた銘柄数以上の銘柄5について、規定より狭いビッド・アスク・スプレッドの提示 と、ビッド(買い気配)およびアスク(売り気配)について、最低限の気配数量を提示す る義務がある。したがって、マーケットメイクが行われる銘柄(MM あり)は、マーケッ トメイカーによって選ばれた銘柄に限定され、制度導入後もマーケットメイカーがつかな い銘柄(MM なし)が存在し、また当初 MM あり銘柄であっても、途中で MM なしとなる こともあるし、MM なしの銘柄であっても途中から MM ありとなることあるのである。マ ーケットメイカーに課される重要な義務として、1)気配提示時間については、立会内(計 測対象時間)のうち 80%以上の時間帯に気配提示を行う義務がある、2)気配提示によっ て定まるビッド・アスクスプレッド(以下スプレッドと略す)は銘柄タイプ別に異なる最 大スプレッド、3)最低気配提示数量について、銘柄タイプ別に異なる最低気配提示数量 が定められている。詳細は、図表 3 B)のとおりである。 一方、マーケットメイカーに対するインセンティブは、主として、売買の相手方になる ことによって売買に関与することで発生する、平均日次売買代金に応じたティアー別に支 払われる売買代金比例のインセンティブである。図表 3 C)のとおりである。その他に、ア クセス料の一部免除、仮想サーバ費用の一部免除がある。 マーケットメイカーの社数の上限は設けられていない。マーケットメイカーの公開につ いては、マーケットメイカーがサインアップした時点で、ウェブサイト等で社名を通知す る。各マーケットメイカーがどの銘柄を担当しているかについての公表はされないが、各 ETF について、マーケットメイカーの有無を公表されている。よって、各銘柄ごとにマー ケットメイカー有りか無しかは、一般の投資家は事前にわかるが、マーケットメイカー有 りの銘柄については、どのマーケットメイカーか、何社ついているかはわからない。ただ し、ETF の運用会社は、自社が運用する ETF のマーケットメイカーがどの会社かは把握で きる。マーケットメイカーが気配提示義務を履行しなかった場合、マーケットメイカー資 格の停止・取消を行うことがある 以上の東証のマーケットメイク制度の要点をまとめると以下のようになる。すべての ETF にマーケットメイカーがつくのではなく、MM ありと MM なしの銘柄に分かれ、マー ケットメイカーの選択で決定される。個々の銘柄にマーケットメイカーが付いているかど 5 気配提示銘柄数については、①30 銘柄以上うち低流動性銘柄から 20 銘柄以上、②海外指

数 ETF から 15 銘柄以上、③内国 ETF で低流動性銘柄 10 銘柄以上かつ海外指数 ETF から 10 銘柄以上、のいずれかの銘柄数を満たす必要がある。

9 うかは公開されるが、複数付く可能性もあり、その詳細は非公開である。MM ありの銘柄 では、MM はビッド・アスク・スプレッドを定められた幅以下に収める義務、および最低 気配提示数量の義務があり、その内容は銘柄の属性により異なる。マーケットメイカーあ りの銘柄では、マーケットメイカーは、取引への関与の大きさに比例したインセンティブ が東証より提供される。 なお、東証のマーケットメイク制度以外に、スポンサード ETF マーケットメイク制度が ある。これは、スポンサード ETF マーケットメイク制度とは、運用会社がマーケットメイ クにインセンティブを支払う制度である6。 2019 年 4 月 25 日時点のマーケットメイカーは、国内証券会社 2 社(野村證券、・三菱 UFJ モルガン・スタンレー証券)、海外証券会社 1 社(J.P.Morgan)、海外のマーケットメ イク業者 4 社(Flow Traders Asia Pte Ltd、Optiver Australia Pty Limited、Vivienne Court Trading、Grasshopper Pte Ltd)である。 この東証のマーケットメイク制度がうまく機能すれば、マーケットメイカー有りの銘柄 においては、まず直接的には、スプレッドが縮小し、板の厚み(デプス)が厚くなること が期待される。それによって、売買高の増加など、前述の 9 つの流動性尺度の改善が予想 される。 3.2 検証すべき仮説 前述した東証のマーケットメイク制度の導入により、日本の ETF 市場においては、検証 可能な以下の3つの仮説が導かれる。 まず、マーケットメイク制度の導入により、MM あり銘柄では、制度導入後にマーケッ トメイカーより積極的に取引関与するようになるため、流動性が向上することが期待され る。それをまとめたものが、以下の仮説1である。 仮説1 マーケットメイカーが導入された銘柄では、導入後、流動性が向上する。 また、マーケットメイク制度には、銘柄ごとに異なるインセンティブが与えられている ことから、インセンティブが大きい銘柄ほど、より大きい流動性の向上が期待できる。そ れをまとめたのが、以下の仮説2である。 仮説2 6 スポンサード・マーケットメイク制度は、まだ採用している運用会社、銘柄数が少ないた め、本研究では分析の対象外としている。

10 マーケットメイカー導入銘柄のうち、インセンティブの大きい銘柄ほど、流動性の向上度 合いが大きい。 具体的には、図表 3 C)に示されたように、東証が定めた日次売買代金によって5つに区 分されたティアーⅠ~Ⅴにおいて、ティアーⅠに属す銘柄ほどインセンティブが大きいか ら、流動性の向上度合いも大きいことが予想される。 また、図表 3 B)で示されたように、マーケットメイク制度には、銘柄の属性(タイプ) ごとに気配提示義務が異なる。最も気配提示義務が厳しい銘柄ほど、スプレッドが狭くな り、気配提示数量が大きくなることが予想されることから、流動性の向上もより大きいと 予想される。それをまとめたのが、以下の仮説 3 である。 仮説3 マーケットメイカー導入銘柄のうち、気配提示義務が厳しい銘柄ほど、流動性の向上度合 いが大きい 図表 3 B)で示された銘柄属性によるタイプ A、B、C、D のうち、義務が最も大きいタイ プ A ほど、流動性向上度合いも大きいことが予想される。

4.ETF への MM 制度導入の影響の実証分析

4.1 データ 利用したサンプルおよびデータについて説明する。分析対象の ETF は、2018 年 1 月時点 で東証に上場しており、かつ 2018 年 12 月末まで 1 年間継続して上場していた 216 銘柄で ある。2018 年 7 月 2 日のマーケットメイク制度導入の前後での比較をするため、前後 6 ヶ 月間のデータの存在するものに限定した。データは、日次データで、サンプル期間は、2018 年 1 月 4 日から 2018 年 12 月 28 日の 1 年間である。サンプル期間を前期と後期の 2 期に 分け、前期(MM 制度導入前)を 2018 年 1 月 4 日ー6 月 29 日、後期(MM 制度導入後) を 2018 年 7 月 2 日~12 月 28 日としている。データの出所について説明すると、ETF の 日次市場データは、NEEDS FinancialQuest、金融データソリューションズ投信データ、 ETF の約定件数、日中平均スプレッド、日中平均気配数量は日中約定データに基づくデー タであり、日経 NEEDS ティック日次サマリーから採った。 4.2 サンプル銘柄の特性 まず、分析サンプル特性を概観してみる。2018 年 7 月初め時点におけるマーケットメイ カーのいる銘柄は 95 銘柄であった。2018 年 12 月末時点におけるマーケットメイカーのい11 る銘柄は 116 銘柄で、7 月初めから、21 銘柄増加した。本論文では、2018 年 7 月初め時点 においてマーケットメイカーのいる 95 銘柄をマーケットメイク銘柄(MM あり)、残りの 121 銘柄をマーケットメイクなし銘柄(MM なし)と考えて、前期と後期を比較する。 図表 7 A)は、分類別マーケットメイク銘柄(大分類)を示している。日本株、REIT は MM ありがほとんどである。外国債券では MM 有りの割合はあまり高くない。外国株、商 品では MM ありが少なく、MM なしがほとんどである。なお、東証の規則に基づき、レバ レッジ型はすべて MM なしとなっている7。図表 7 B)は、日本株のみの中分類の MM あり /なしを示している。日本株市場別、日本株規模別、日本株テーマ別では、MM ありがほ とんどである。日本株業種別では、MM なしの割合がかなりある。また、表には示してい ないが、不動産(REIT ファンド)では、日本の不動産はすべて MM ありであるのに対し、 外国不動産では MM なしがほとんどである。以上のように、MM あり/なしの割合は、カ テゴリーごとに大きな差があり、日本資産を投資対象とする ETF では MM ありの割合が高い ことがわかる。 4.3 マーケットメイカーあり/なしの決定要因 次に、マーケットメイカーはどのようにマーケットメイク銘柄を決定しているのかにつ いて、検討する。複数の属性がマーケットメイカーの有無を決定すると考えられるので、 全サンプル(制度対象外のレバレッジ・インバース型を除く 186 銘柄)を用いたクロスセ クションでのプロビット分析を行う8。被説明変数は、マーケットメイカーの有無のダミー 変数(mm1)である。説明変数は、大分類(6 分類)のうちの日本株ダミー、外国株ダミー、 商品ダミー、インセンティブ、タイプ(4 タイプ)のうちからタイプ A ダミー、タイプ B ダミーtier(4 種)ダミー、低流動性ダミー、野村アセットダミーを用いた。 図表 8 は、プロビット分析の結果を示している。2 種類の推定を行っている。それらによ り、野村アセットダミーが正で有意であることがわかる。また、外国株と商品は 負で有意、 タイプ B(国内株式・国内 REIT)では正で有意となっている。また、推定式 2 のみである が、低流動性ダミーが負で有意となっている。以上の結果から、野村アセットが運用して いる ETF では MM ありとなる確率が高くなっていることから、親会社である野村證券が積 極的にマーケットメイカーになっている可能性がある9。また、日本株や日本 REIT ではマ 7 図表 7 A)において、「レバレッジ型など」で、MM ありが含まれているのは、「レバレッ ジ型」の分類には「レバレッジ型、インバース型、エンハンスト型」が含まれており、MM ありは、「エンハンスト型」である。 8 ロジット分析も行ったが、プロビットと同様な結果であったために、省略する。 9 個々の ETF では、MM ありかなしかは公表されているが、マーケットメイカーの社数や 社名はわからないため、著者の推測に基づく。ただし、この推測と整合的な事実として、 野村アセットが運用するほとんどの ETF では MM アリとなっている点、日本株業種別 ETF においては、野村アセットの ETF では、すべてありであるのに対し、大和投資顧問の ETF では、MM 有りが少ない点が挙げられる。

12 ーケットメイカーありとなる可能性が高まるのに対して、外国株式と商品では、マーケッ トメイカーを避ける傾向が見られる。その理由の一つとして、日本株や日本 REIT は裁定 がしやすいため、マーケットメイカーが付きやすいため、外国株式や商品は、主要な取引 は海外で日本市場では取引されない時間に行われていないことと関連性がある可能性が考 えられる10。 4.4 マーケットメイク制度が流動性に与える影響 次に、本論文の中心的課題である、マーケットメイク制度の導入が、ETF の流動性にど のような影響を与えたかの結果を示す。 図表 11 は、MM なし 121 銘柄と MM あり 95 銘柄に分け、それぞれ、9 つの流動性尺度 について、前期と後期の平均値に差があるかどうかを示したものである。MM なし銘柄で は、すべての流動性尺度について、平均値に有意な差があるものはなかった。それに対し て、MM あり銘柄では、流動性が有意に改善されたかについて平均値の差のt検定を行っ たところ、zeros①、スプレッド率、売りデプス(対数)、買いデプス(対数)で、有意に流 動性尺度が向上していることが確認できる。また、残りの尺度については、有意ではない ものの、ほとんどの流動性尺度で、平均値で見て向上している。すなわち、約定件数(対 数)、売買高(対数)、売買回転率の平均は上昇している。また zeros②および Amihud の ILLIQ は低下している。表 11 の平均値の差の検定において有意にならない原因の 1 つには、 銘柄間で流動性尺度の水準に大きな差があるため、クロスセクションでの標準偏差が大き いことがある。以上の結果から、マーケットメイク制度の導入により、マーケットメイカ ーが入っていない銘柄では流動性に変化が見られなかったのに対し、新たにマーケットメ イカーが入った銘柄では、マーケットメイカー導入後に多くの流動性尺度において流動性 向上が示され、流動性が向上したといえる。特に、スプレッド率およびデプスの有意な向 上は、東証のマーケットメイク制度におけるオブリゲーション(気配提示義務)によりよ り狭いスプレッドの提示義務およびより大きい最小気配数量義務が課された直接機能した 結果と言えよう。 図表 11 は、9 つの銘柄尺度について、MM なしと MM ありにサンプルを分けて、前期と 後期の平均値の銘柄平均の差の検定を行ったものであった。これだけでは、制度導入後に マーケットメイカー導入グループにおいて流動性尺度が向上したことを示したとは言えな い可能性がある。そこで、Difference in Difference(DD)分析により、制度導入後に、マー ケットメイカー導入グループ(トリートメントグループ)が非導入グループ(コントロー ルグループ)に比べて流動性が向上したかどうかを検証する。 10 現物が海外の資産の場合、日本市場の立会時間中での現物バスケットと ETF との裁定 (ETF では、設定と交換)が難しく、マーケットメイカーにとって、マーケットメイクの リスクが高いという問題がある。

13

9 種類の流動性尺度それぞれを被説明変数として、以下のパネルデータを推定する。 流動性尺度 i,t =

b

0+

b MM

1 i t,×

After

i t,+

b MM

2 i t,+

b After

3 i t,+

b control

41

i t,+

⋯⋯

F

i+

ε

i t,MMi,t:MM 導入銘柄で 1、非導入銘柄で 0 をとるダミー変数 After:導入後(i=2)=1,導入前(i=1)=0 をとるダミー変数 Fi:銘柄固有効果 説明変数 MM☓After の係数 b1 が平均処置効果(ATE)を表し、有意であれば、MM 銘柄 において導入後に有意に流動性が向上したことを意味する。コントロール変数として、カ テゴリーダミーなど、マーケットメイク制度の導入とは無関係な銘柄属性変数を用いてい る。銘柄固有効果を考慮するため、変量効果モデルを推定する11。 図表 12 が DD 分析の結果である。平均処置効果を表す MM☓After の係数を見ると、正 で有意なものは、約定件数(対数)、売買高(対数)、①、売買回転率、売りデプス(対数)、 買いデプス(対数)であり、MM 導入後に流動性が有意に向上したことを示している。ま た、負で有意なものは zeros①、スプレッド率であり、これも流動性が有意に向上したこと を示している。zeros②、ILLIQ は、有意に流動性向上を示していない。これらの結果は、 先の MM あり銘柄の流動性尺度の平均値の差の検定と同様の結果で、さらに多くの流動性 尺度について、流動性が有意に向上したことを示している。 以上のことから、マーケットメイク制度導入が流動性を向上させたという仮説1は、9 つ の流動性尺度から、支持される結果となった。 次に、仮説2のインセンティブが流動性向上を高めたかどうかについて検討する。分析 方法として、DD 分析において、MM☓Ffter☓ティアーⅠダミーの係数を追加して検証し た。ティアーⅠは日次売買代金1億円未満の銘柄であり、インセンティブ単価が 0.7bps(資 産形成指数銘柄では 0.9bps)となっている。この変数の係数が有意であれば、流動性向上 が提供されるインセンティブが最も大きいティアーⅠの銘柄群において見られることを意 味し、インセンティブ大きいほど、流動性向上が大きいという仮説 2 を間接的に支持する 結果となる。ティアーⅠの銘柄群がインセンティブ以外の特性をもつため、「間接的」と表 現している。 結果は、図表 13 のとおりである。MM☓After の係数は、すべての銘柄尺度で有意では なくっている。一方、MM☓After☓ティアーⅠダミーの係数は、売買高、zeros①、売りデ プス、買いデプスの③つの尺度において有意に流動性が向上していることを示している。 よって、流動性向上の多くはティアーⅠによる、すなわちインセンティブが大きいことが 好影響を与えていると考えることができる。仮説を間接的に支持する結果となっている。 11 固定効果モデルを用いないのは、コントロール変数として用いる各銘柄の属性にダミー 変数が多く、固定効果と多重共線性が生じるためである。

14 最後に、仮説 3 のスプレッド提示義務あるいは気配提示義務が厳しい銘柄ほど流動性向 上度合いが大きいかどうかについて、仮説 2 の検証と同様に、DD 分析において、MM☓After ☓タイプ A(またはタイプ B)ダミーの係数を入れることにより検証を行う。係数が有意で あれば、義務の厳しい銘柄で流動性向上が大きくなることが予想される。なお、図表 3 B) で説明したとおり、タイプ A は日経 225・TOPIX、日経 400 を対象指数とする ETF で、 タイプ B は、国内株・REIT を連動対象とする ETF である。 結果は、図表 14 A)の通りで、MM☓After の係数の有意性は図表 13 とほぼ同じである のに対して、MM☓After☓タイプ A ダミーの係数は有意に流動性向上を示すものはない。 売りデプスと買いデプスの係数がマイナスで有意であるが、流動性低下を示す。一方、図 表 14 B)に示されている、MM☓After の係数は、有意なものが少なくなった一方、MM☓ after☓タイプ B ダミーの係数は売買高、zeros①、売買回転率で有意となっている。この推 定結果の違いは、タイプ A はすでに流動性が高く、最大スプレッドや最小気配数量の要件 が効かず、MM 制度導入の影響はほとんどない。一方、国内株、国内 REIT では最大スプ レッドや最小気配提示数量の規制が効いて、流動性向上が見られたと考えられる。よって、 仮説3はタイプ B において部分的にかつ間接的に支持される結果といえる。

5.おわりに

本論文では、日本の ETF 市場の流動性の現状を概観し、2018年7月に導入された東 証のマーケットメイク制度が流動性に与える影響について実証分析を行った。本論文の主 な結論は以下のようにまとめられる。第一に、日本の ETF 市場では、多くの銘柄で流動性 が低いことが明らかになった。特に、日本株(業種別)、外国株式、外国債券、商品におい て顕著である。第二に、2018 年 7 月の東証によるマーケットメイク制度の導入の効果につ いての効果についての実証分析の結果、1)マーケットメイカー(MM)あり/なしの割合 は、銘柄のカテゴリーにより、大きく異なる。MM ありとなる確率を高める要因として、 国内株・REIT である、野村アセット・マネジメント投信が運用している、低める要因とし て外国株式、商品、があることがわかった。2)MM なし銘柄では、流動性の向上はなく、 低流動性が継続しているのに対し、MM あり銘柄では、制度導入後に流動性が向上した。 特に、MM の義務を反映して、ビッド・アスク・スプレッド、最良気配数量(デプス)の 観点において顕著である。3)インセンティブの大きい銘柄で、また MM 要件の厳しい銘 柄で、導入後流動性の向上の割合が大きい。という結果が得られた。全体として 2018 年 7 月に導入されたマーケットメイク制度が流動性の向上に役立っていることが明らかになっ た。 実証分析の結果から得られるインプリケーションは、以下のようにまとめることができ る。第一に、東証の ETF マーケットメイク制度は、市場の流動性向上に有効であるから、 それにより、小規模な個人投資家を ETF を利用した長期の資産運用に呼び込む上で有効で15 ある。第二に、特定のカテゴリー(特に、外国株式、外国債券、商品)では、MM なし銘 柄の割合が多く、低流動性のままであるため、それらの MM なし銘柄についても MM が入 ることが望まれ、そのためにマーケットメイカーの要件緩和やインセンティブの割増など が考えられる。ただし、外国株式、外国債券、商品において MM なしの銘柄において、MM なしの割合が高いことは、外国の現地時間で現物バスケットが主にプライシングされるた め、ETF との裁定の困難さを反映している可能性がある。その場合には海外資産をバスケ ットにした ETF の構造的な問題となる。 残された課題は以下ようにまとめられる。まず、マーケットメイク制度導入がプライシ ングに与える影響の分析である。流動性の向上が、プライシングの効率性向上をもたらし たかを検証する必要がある。たとえば、流動性向上により、乖離率(終値ー1 株当り純資産) /終値を低下させるのかどうか、などである。また、マーケットメイク制度導入の長期の 効果の分析である。今回の論文では、2018 年 7 月の導入日周辺の短期間の分析となったが、 今後データの蓄積に伴って、長期の効果を分析を行う必要がある。たとえば、流動性向上 が永続的なものかどうか、流動性向上が ETF の純資産の増加をもたらすかの検証である。 また、東証による ETF マーケットメイク制度の費用対効果に基づく評価である。本論文で は、東証による MM へのインセンティブの支払額のデータが入手できなかったため、流動 性向上に対する費用対効果が不明でありある。費用の面も合わせて考慮することで、マー ケットメイク制度の費用対効果に基づく総合的な評価が必要である。

16 参考文献 井出真吾・竹原均[2017] 「日本銀行による ETF 買い入れが株価発見に与えた影響: 個別銘柄ティックデータを用いた分析」 2017 年度日本経営財務学会大会報告論文. 太田亘[2016] 「証券市場における大口投資家と流動性」 2016 年度日本ファイナンス学会大会報告論文 芹田敏夫・花枝英樹[2017] 「ETF が現物株式市場に与える影響」 『月刊 資本市場』2017 年 11 月、28-37. 井坂直人, 古川浩史[2009] 「売買単位の変更と株式収益率」 現代ファイナンス No.25. 東京証券取引所「ETF 市場におけるマーケットメイク制度の取扱い」 2018 年 6 月 東京証券取引ウェブサイト「東証マネ部!」https://money-bu-jpx.com/

Bacidore,J.M.[1997] “The Impact of Decimalization on Market Quality: An Empirical Investigation of the Toronto Stock Exchange.”

JOURNAL OF FINANCIAL INTERMEDIATION, vol.6, 92–120. Bessembinder,H.[2003] “Trade Execution Costs and Market Quality after

Decimalization.” Journal of Financial and Quantitative Analysis, vol.38, 747-777. Charoenwong,B.,R.Morck, and Y.Wiwattanakantang[2019] “ASSET PRICES AND CORPORATE RESPONSES TO BANK OF JAPAN ETF PURCHASES.” NBER WORKING PAPER SERIES, No. 25525.

Hanaeda-Serita[2017] "Effects of Nikkei 225 ETFs on stock markets: Impacts of purchases by Bank of Japan“ Working Paper.

He,Y. and C.Wu[2004] “Price rounding and bid–ask spreads before and after the decimalization.” International Review of Economics and Finance 13 (2004) 19–41. Huang,G., K.Liano, and M.Pan[2015] “The effects of stock splits on stock liquidity”

Journal of Economics and Finance, vol.39, 119-135.

Lesmond,D.A,,J.P.Ogden, and C.A.Trzcinka[1999] "A new estimate of transaction costs." Review of Financial Studies, vol.12,1113-1141.

Marshall,B.N.Nguyen, and N.Visaltanachoti[2018] “Do liquidity proxies measure liquidity accurately in ETFs?”

17 図表1 ETF の上場銘柄数、廃止銘柄数、時価総額、売買金額の推移 上場銘柄数 上場廃止銘柄 数 時価総額(年 末、億円) 売買金額(億 円) 2001年 9 0 8,836 8,850 2002年 19 0 25,335 16,012 2003年 19 0 30,495 17,438 2004年 16 3 30,883 23,908 2005年 14 2 35,076 27,771 2006年 14 0 40,339 43,659 2007年 18 0 39,707 44,447 2008年 68 0 45,595 46,498 2009年 82 0 67,545 36,871 2010年 112 3 87,864 35,804 2011年 123 0 164,481 36,531 2012年 132 0 229,429 26,433 2013年 148 0 316,086 183,000 2014年 164 0 422,726 302,256 2015年 196 5 433,712 588,476 2016年 206 1 524,839 601,727 2017年 231 1 690,844 375,741 2018年 224 13 669,555 543,332 0 50 100 150 200 250 2 0 0 1 年 2 0 0 2 年 2 0 0 3 年 2 0 0 4 年 2 0 0 5 年 2 0 0 6 年 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 0 1 1 年 2 0 1 2 年 2 0 1 3 年 2 0 1 4 年 2 0 1 5 年 2 0 1 6 年 2 0 1 7 年 2 0 1 8 年 上場銘柄数(年末時点) 0 2 4 6 8 10 12 14 2 0 0 1 年 2 0 0 2 年 2 0 0 3 年 2 0 0 4 年 2 0 0 5 年 2 0 0 6 年 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 0 1 1 年 2 0 1 2 年 2 0 1 3 年 2 0 1 4 年 2 0 1 5 年 2 0 1 6 年 2 0 1 7 年 2 0 1 8 年 上場廃止銘柄数 0.0 100000.0 200000.0 300000.0 400000.0 500000.0 600000.0 700000.0 800000.0 2 0 0 1 年 2 0 0 2 年 2 0 0 3 年 2 0 0 4 年 2 0 0 5 年 2 0 0 6 年 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 0 1 1 年 2 0 1 2 年 2 0 1 3 年 2 0 1 4 年 2 0 1 5 年 2 0 1 6 年 2 0 1 7 年 2 0 1 8 年

時価総額(年末時点、億円)

0.0 100000.0 200000.0 300000.0 400000.0 500000.0 600000.0 700000.0 2 0 0 1 年 2 0 0 2 年 2 0 0 3 年 2 0 0 4 年 2 0 0 5 年 2 0 0 6 年 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 0 1 1 年 2 0 1 2 年 2 0 1 3 年 2 0 1 4 年 2 0 1 5 年 2 0 1 6 年 2 0 1 7 年 2 0 1 8 年売買金額(億円)

18 図表 2 ETF の分布 A)大分類 B)中分類 注)サンプルは、実証分析対象の 216 銘柄(2018 年に 1 年間継続して上場している銘柄) 大分類における「レバレッジ型など」とは、レバレッジ型、インバース型、およびエ ンハンス型。 0 10 20 30 40 50 60 70 80 90 100 0 5 10 15 20 25 30 35 40 日 本 株 ( 市 場 別 ) 日 本 株 ( 規 模 別 ) 日 本 株 ( 業 種 別 ) 日 本 株 ( テ ー マ 別 ) 日 本 債 券 外 国 株 ( グ ロ ー バ ル ) 外 国 株 ( 北 米 ) 外 国 株 ( 欧 州 ) 外 国 株 ( ア ジ ア ) 外 国 株 ( 中 南 米 ) 外 国 債 券 ( グ ロ ー バ … 外 国 債 券 ( 北 米 ) 外 国 債 券 ( ア ジ ア ) 外 国 債 券 ( ア フ リ カ ) 不 動 産 ( グ ロ ー バ ル ) 不 動 産 ( 北 米 ) 不 動 産 ( ア ジ ア ) 不 動 産 ( オ セ ア ニ ア ) 不 動 産 ( 日 本 ) 商 品 ( 商 品 、 商 品 指 数 ) レ バ レ ッ ジ 型 ( 日 本 ) イ ン バ ー ス 型 ( 日 本 ) エ ン ハ ン ス ト 型 ( 日 本 )

19 図表3 A)マーケットメイク制度の概要

B)スプレッド・気配提示数量の満たすべき要件

C)マーケットメイカーへのインセンティブ

20 図表4 A)低流動性銘柄群(平均日次売買金額 1 億円未満)と B)レバレッジ型銘柄群(レ バレッジ型+インバース型)の割合 表5 売買金額ランキング(レバレッジ型を除く) A)上位 20 銘柄 B)下位 20 銘柄 注)ランキングは、2018 年 3 月~5 月の 3 ヶ月間における平均日次売買金額に基づく。 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0% 100.0% 2 0 0 1 年 2 0 0 2 年 2 0 0 3 年 2 0 0 4 年 2 0 0 5 年 2 0 0 6 年 2 0 0 7 年 2 0 0 8 年 2 0 0 9 年 2 0 1 0 年 2 0 1 1 年 2 0 1 2 年 2 0 1 3 年 2 0 1 4 年 2 0 1 5 年 2 0 1 6 年 2 0 1 7 年 2 0 1 8 年 低流動性銘柄の割合 銘柄数 時価総額 売買金額 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0% 100.0% レバレッジ型の割合 銘柄数 時価総額 売買金額 コー ド マーケット メイカーの 有無 銘柄名 大分類 中分類 Type 管理会社 Liquidit y Tier 資産形成銘柄 Incenti ve(bps ) 時価総額 2018年6月 末時点 億円 平均日次売買金 額(円、2018年3 月~5月) 1321 Yes 日経225連動型上場投資信託 日本株 日本株(市場別) A 野村アセットマネジメント 5 0 0 57361.6 6,253,807,080 1306 Yes TOPIX連動型上場投資信託 日本株 日本株(市場別) A 野村アセットマネジメント 4 0 0.1 78728.2 4,272,332,804 1330 Yes 上場インデックスファンド225 日本株 日本株(市場別) A 日興アセットマネジメント 4 0 0.1 28969.9 2,200,113,648 1320 Yes ダイワ上場投信-日経225 日本株 日本株(市場別) A 大和証券投資信託委託 4 0 0.1 25704.8 1,446,353,381 1346 Yes MAXIS 日経225上場投信 日本株 日本株(市場別) A 三菱UFJ国際投信 4 0 0.1 13684.5 749,867,680 1552 国際のETF VIX短期先物指数 外国株 外国株(北米) C 三菱UFJ国際投信 3 0 0.2 132.2 476,558,470 1308 Yes 上場インデックスファンドTOPIX 日本株 日本株(市場別) A 日興アセットマネジメント 3 0 0.2 34891.9 438,686,963 1305 Yes ダイワ上場投信-トピックス 日本株 日本株(市場別) A 大和証券投資信託委託 3 0 0.2 37884.0 389,077,952 1671 Yes WTI原油価格連動型上場投信 商品 商品(商品、商品指数) C シンプレクス・アセット・マネジメント 2 0 0.3 306.8 337,252,002 1615 Yes 東証銀行業株価指数連動型上場投資信託 日本株 日本株(業種別) B 野村アセットマネジメント 2 0 0.3 586.5 255,709,063 1699 Yes NEXT FUNDS NOMURA原油イ 商品 商品(商品、商品指数) C 野村アセットマネジメント 2 0 0.3 226.4 243,242,215 1329 Yes iシェアーズ 日経225 ETF 日本株 日本株(市場別) A ブラックロック・ジャパン株式会社 2 0 0.3 4747.0 229,318,477 1591 Yes NEXT FUNDS JPX日経インデッ 日本株 日本株(市場別) A 野村アセットマネジメント 2 0 0.3 6422.0 227,619,073 1348 Yes MAXIS トピックス上場投信 日本株 日本株(市場別) A 三菱UFJ国際投信 2 0 0.3 10106.3 139,009,968 1343 Yes NEXT FUNDS 東証REIT指数連 不動産 不動産(日本) B 野村アセットマネジメント 2 Yes 0.5 3007.2 119,887,488 1540 Yes 純金上場信託(現物国内保管型) 商品 商品(商品、商品指数) C 三菱UFJ信託銀行 2 0 0.3 572.2 96,778,422 1475 Yes iシェアーズ TOPIX ETF 日本株 日本株(市場別) A ブラックロック・ジャパン株式会社 2 0 0.3 1782.0 61,976,887 1593 Yes MAXIS JPX日経インデックス400 日本株 日本株(市場別) A 三菱UFJ国際投信 1 0 0.7 2712.6 60,622,997 1546 NEXT FUNDS ダウ・ジョーンズ工 外国株 外国株(北米) C 野村アセットマネジメント 1 0 0.7 147.0 57,671,107 1566 上場インデックスファンド新興国債券 外国債券 外国債券(グローバル) C 日興アセットマネジメント 1 0 0.7 146.7 57,394,941 コー ド マーケッ トメイ カーの有 無

銘柄名 大分類 中分類 Type 管理会社 Liquidity Tier 資産形成銘柄Incentive(bps ) 時価総額 2018年6月 末時点 億円 平均日次売買金 額(円、2018年3 月~5月) 1576 南方 FTSE 中国A株50 ETF 外国株 外国株(アジア) C 中国南方アセット・マネジメント・リミテッド1 0 0.7 0.3 32,599 1647 ダイワ上場投信・TOPIX-17 小売 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 5.2 31,090 1687 ETFS 農産物上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 329.1 30,187 1674 ETFS 白金上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 320.6 25,925 1641 ダイワ上場投信・TOPIX-17 機械 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 7.6 25,525 1691 ETFS ガソリン上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 7.7 19,201 1640 ダイワ上場投信・TOPIX-17 鉄鋼・ 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 2.5 18,675 1635 Yes ダイワ上場投信・TOPIX-17 エネル 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 4.2 17,926 1692 ETFS アルミニウム上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 137.8 17,674 1574 Yes MAXISトピックスリスクコントロール( エンハンスト型エンハンスト型(日本) A 三菱UFJ国際投信 1 0 0.7 7.2 17,062 1650 ダイワ上場投信・TOPIX-17 不動産 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 2.9 15,394 1697 ETFS 大豆上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 24.9 11,593 1596 NZAM 上場投信 TOPIX Ex-F 日本株 日本株(テーマ別) A 農林中金全共連アセットマネジメント 1 0 0.7 172.6 9,960 1676 ETFS 貴金属バスケット上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 105.0 9,487 1645 ダイワ上場投信・TOPIX-17 運輸・ 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 4.6 4,313 1649 ダイワ上場投信・TOPIX-17 金融( 日本株 日本株(業種別) B 大和証券投資信託委託 1 0 0.7 3.7 3,419 1675 ETFS パラジウム上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 96.9 3,393 1685 ETFS エネルギー上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 102.6 1,892 1684 ETFS 総合上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 387.7 1,178 1686 ETFS 産業用金属上場投資信託 商品 商品(外国投資法人債券) C ETFセキュリティーズ 1 0 0.7 395.7 258

21

図表6 分類別の流動性尺度 前期(2018 年 1 月~6 月)の平均(分析サンプル 216 銘柄) A)大分類、

B)中分類(日本株のみ)

大分類 約定件数 売買高 zeros①(%) zeros②(%) 売買回転率 ILLIQレッド(円)金額スプ スプレッド率(%) 売り気配数量買い気配数量 N

日本株 94.2 59300.4 30.7% 4.1% 0.075% 0.0812 105.5 0.79% 13150.7 14832.4 91 日本債券 5.6 460.3 39.7% 32.2% 0.312% 0.0086 2.7 0.27% 384.0 122.5 1 外国株 54.2 11208.1 16.3% 6.5% 0.446% 0.0543 74.3 1.09% 2699.7 2769.7 37 外国債券 23.0 982.7 17.2% 10.7% 0.145% 0.0081 58.0 0.55% 269.8 96.0 12 不動産 63.9 13255.1 6.1% 5.5% 0.223% 0.0034 14.4 0.32% 1217.2 1329.9 12 商品 32.3 90594.5 46.7% 11.5% 0.145% 0.2670 151.2 4.57% 281070.7 1232271.0 30 レバレッジ型など 1176.0 975430.0 13.0% 3.3% 6.657% 0.0252 30.7 0.54% 3139.5 3128.1 33 Total 237.9 190131.0 25.7% 6.0% 1.170% 0.0853 86.9 1.29% 45604.4 178429.7 216

日本株 中分類 約定件数 売買高 zeros①(%) zeros②(%) 売買回転率 ILLIQレッド(円)金額スプ スプレッド率(%) 売り気配数量買い気配数量 N 日本株(市場別) 358.4 173300.2 9.5% 2.9% 0.124% 0.0130 38.2 0.34% 9185.1 16311.8 22

日本株(規模別) 13.1 1139.0 15.9% 7.6% 0.144% 0.0446 106.4 0.90% 1979.2 3459.0 7

日本株(業種別) 7.5 41001.8 45.6% 3.8% 0.067% 0.0968 138.0 0.72% 21492.7 19785.2 38 日本株(テーマ別) 12.9 737.2 30.7% 4.7% 0.022% 0.1296 115.4 1.29% 6835.9 8951.5 24

22 図表7 分析サンプル(216 銘柄)のマーケットメイカーの有無 A)大分類 B)中分類(日本株のみ) 注)マーケットメイカー(MM)ありとは、2018 年 7 月 2 日時点でマーケットメイカーが いる銘柄 0 10 20 30 40 50 60 70 80 90 100

大分類別ETF

全体 MMなし MMあり 0 5 10 15 20 25 30 35 40日本株ETFの中分類

全体 MMなし MMあり23 図表 8 マーケットメイカーありなしの決定要因 プロビット分析 被説明変数:マーケットメイカーダミー(2019 年 7 月 2 日にありの銘柄で 1) 注)下段はt値。*, **, ***はそれぞれ、10%, 5%, 1%で有意であることを示す。 説明変数 推定式1 推定式2 野村ダミー 1.449 1.584 4.358*** 4.244 *** 日本株ダミー 0.174 -0.998 0.556 -1.717* 外国株ダミー -1.835 -1.133 -4.519*** -2.305** 商品ダミー -1.903 -1.63 -3.975*** -2.306** 低流動性銘柄ダミー -0.252 -2.298 -0.695 -2.391** インセンティブ -1.237 -0.757 -1.176 -0.711 タイプAダミー -0.303 -0.266 タイプBダミー 2.202 3.296 *** 外国指数ダミー 資産銘柄ダミー 定数項 1.286 2.099 1.725 2.253 N 186 186 Log likelihood -78.042 -67.277 Pseudo R2 0.394 0.478

24 図表 9 全サンプルの属性および流動性尺度の基本統計量 注)N=186 の属性は、レバレッジ型を除いた 186 銘柄を表す。 N 平均 標準偏差 最小値 最大値 野村アセットダミー 186 0.258065 0.438751 0 1 タイプ 186 2.306452 0.695671 1 3 ティアー 186 1.166667 0.60553 1 5 外国指数ダミー 186 0.274194 0.447311 0 1 低流動性ダミー 186 0.833333 0.373684 0 1 資産銘柄ダミー 186 0.134409 0.342011 0 1 インセンティブ(bp) 186 0.682796 0.162829 0 0.9 約定件数前期 216 237.9464 1284.291 0.057851 16608.04 約定件数後期 216 229.5268 1206.151 0.040323 15486.07 売買高前期 215 190131 1574682 0.512397 2.16E+07 売買高後期 215 210822.3 1815952 0.193548 2.53E+07 zeros①前期 216 0.256504 0.263029 0 0.958678 zeros①後期 216 0.231407 0.26611 0 0.967742 zeros②前期 216 0.06007 0.077039 0 0.743802 zeros②後期 216 0.057684 0.077148 0 0.677419 売買回転率前期 215 0.011704 0.044131 3.66E-08 0.402115 売買回転率後期 215 0.012602 0.047318 3.35E-08 0.386141 ILLIQ前期 215 0.085256 0.199829 1.04E-07 1.592732 ILLIQ後期 215 0.071313 0.148523 0 1.122582 金額スプレッド(円)前期 216 86.87045 152.6052 1.000028 1283.692 金額スプレッド後期 216 81.7316 224.4594 1.000188 1717.5 スプレッド率前期 216 0.012872 0.025988 0.000499 0.267296 スプレッド率後期 216 0.012665 0.029394 0.000494 0.250705 売り気配数量(株)前期 216 45604.4 524842.6 0.235193 7652961 売り気配数量(株)後期 216 65464.36 817018.9 0.120968 1.20E+07 買い気配数量(株)前期 216 178429.7 2445940 0.247934 3.59E+07 買い気配数量(株)後期 216 102039.4 1333438 0.262769 1.96E+07

25

図表 10 属性および流動性尺度の基本統計量(マーケットメイカーありの 95 銘柄)

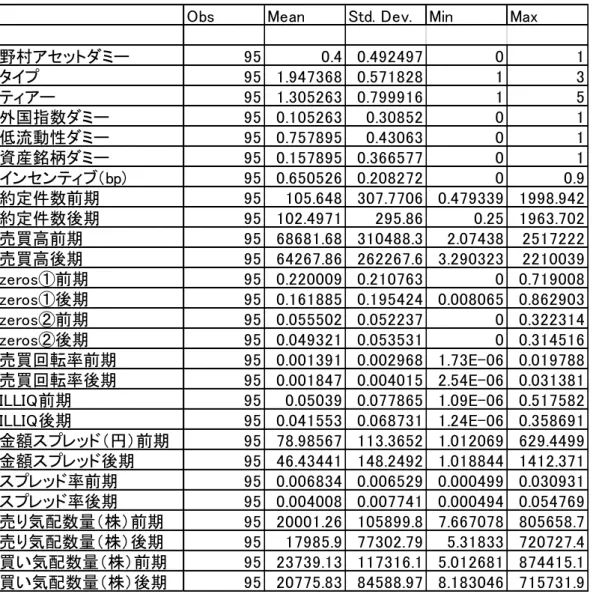

Obs Mean Std. Dev. Min Max

野村アセットダミー 95 0.4 0.492497 0 1 タイプ 95 1.947368 0.571828 1 3 ティアー 95 1.305263 0.799916 1 5 外国指数ダミー 95 0.105263 0.30852 0 1 低流動性ダミー 95 0.757895 0.43063 0 1 資産銘柄ダミー 95 0.157895 0.366577 0 1 インセンティブ(bp) 95 0.650526 0.208272 0 0.9 約定件数前期 95 105.648 307.7706 0.479339 1998.942 約定件数後期 95 102.4971 295.86 0.25 1963.702 売買高前期 95 68681.68 310488.3 2.07438 2517222 売買高後期 95 64267.86 262267.6 3.290323 2210039 zeros①前期 95 0.220009 0.210763 0 0.719008 zeros①後期 95 0.161885 0.195424 0.008065 0.862903 zeros②前期 95 0.055502 0.052237 0 0.322314 zeros②後期 95 0.049321 0.053531 0 0.314516 売買回転率前期 95 0.001391 0.002968 1.73E-06 0.019788 売買回転率後期 95 0.001847 0.004015 2.54E-06 0.031381 ILLIQ前期 95 0.05039 0.077865 1.09E-06 0.517582 ILLIQ後期 95 0.041553 0.068731 1.24E-06 0.358691 金額スプレッド(円)前期 95 78.98567 113.3652 1.012069 629.4499 金額スプレッド後期 95 46.43441 148.2492 1.018844 1412.371 スプレッド率前期 95 0.006834 0.006529 0.000499 0.030931 スプレッド率後期 95 0.004008 0.007741 0.000494 0.054769 売り気配数量(株)前期 95 20001.26 105899.8 7.667078 805658.7 売り気配数量(株)後期 95 17985.9 77302.79 5.31833 720727.4 買い気配数量(株)前期 95 23739.13 117316.1 5.012681 874415.1 買い気配数量(株)後期 95 20775.83 84588.97 8.183046 715731.9

26 図表 11 流動性尺度の変化(前期と後期について、平均値の差の検定) MM なし MM あり 注)各流動性尺度の平均値は、個別銘柄の前期と後期の銘柄ごとの日次平均値をもいいて 算出されたクロスセクションでの平均値。 t値の*, **, ***はそれぞれ、10%, 5%, 1%で有意であることを示す。 前期 後期

Obs Mean Std. Dev. Obs Mean Std.

Dev. 差(後ー 前) t値 約定件数(対数) lnt 121 2.3810 2.549957 121 2.3000 2.632 -0.081 -0.24 売買高(対数) lvol 120 6.2932 3.716382 120 6.2533 3.768 -0.040 -0.08 zeros① zeros① 121 0.2852 0.295426 121 0.2860 0.300 0.001 0.02 zeros② zeros② 121 0.0637 0.092015 121 0.0642 0.091 0.001 0.05 売買回転率 turn1 120 0.0199 0.05782 120 0.0211 0.062 0.001 0.16 ILLIQ illiq1 120 0.1129 0.255503 120 0.0949 0.186 -0.018 -0.62 スプレッド率 sprdr 121 0.0176 0.033543 121 0.0195 0.037 0.002 0.41 売りデプス(対数) ldepths 121 5.1871 2.463743 121 5.3532 2.580 0.166 0.51 買いデプス(対数) ldepthb 121 5.1301 2.530704 121 5.3783 2.526 0.248 0.76 前期 後期

Obs Mean Std. Dev. Obs Mean Std.

Dev. 差(後ー 前) t値 約定件数(対数) lnt 95 2.5039 2.089534 95 2.5844 2.012 0.080 0.27 売買高(対数) lvol 95 6.5624 3.221343 95 7.1756 3.106 0.613 1.34 zeros① zeros① 95 0.2200 0.210763 95 0.1619 0.195 -0.058 -1.97** zeros② zeros② 95 0.0555 0.052237 95 0.0493 0.054 -0.006 -0.81 売買回転率 turn1 95 0.0014 0.002968 95 0.0018 0.004 0.000 0.89 ILLIQ illiq1 95 0.0504 0.077865 95 0.0416 0.069 -0.009 -0.83 スプレッド率 sprdr 95 0.0068 0.006529 95 0.0040 0.008 -0.003 -2.72*** 売りデプス(対数) ldepths 95 6.7182 2.221183 95 7.7452 1.971 1.027 3.37*** 買いデプス(対数) ldepthb 95 6.7121 2.438798 95 7.7810 2.003 1.069 3.30***

27 図表 12 DD 分析① 後半・MM ありダミーを入れたパネル回帰(変量効果モデル) 注)サンプルは、インバース型を除く 186 銘柄。 被説明変数:9 つの流動性尺度 説明変数の説明 MM:MM ありダミー After:MM 導入後ダミー 下段はt値を表し、*, **, ***はそれぞれ、10%, 5%, 1%で有意であることを示す。 説明変数 約定件数 (対数) 売買高 (対数) zeros① zeros② 売買回転 率 ILLIQ スプレッド 率 売りデプス (対数) 買いデプ ス(対数) MM×After 0.176 0.649 -0.057 -0.006 0.001 0.017 -0.005 0.812 0.735 1.891* 4.731*** -3.388*** -1.201 3.471*** 0.714 -2.658*** 5.21*** 4.627*** MM 0.885 1.707 -0.195 0.02 0.001 -0.069 -0.003 1.584 1.351 2.981*** 3.457*** -4.562*** 1.304 0.968 -2.017** -0.664 3.385*** 2.792*** After -0.124 -0.079 0.001 0.001 0 -0.023 0.002 0.184 0.277 -1.847* -0.807 0.121 0.251 -1.618 -1.376 1.633 1.643 2.429** 時価総額(対数) 0.142 0.225 -0.015 -0.004 -0.001 -0.013 0 0.162 0.294 2.995*** 2.957*** -2.108** -1.452 -5.443*** -2.209** -0.341 2.145** 3.775*** 低流動性ダミー -0.97 -1.937 0.136 0.025 -0.015 0.052 0.017 -1.916 -2.591 -1.039 -1.242 1.021 0.519 -6.625*** 0.509 1.043 -1.305 -1.705* タイプAダミー -1.666 -1.567 0.211 0.025 -0.017 0.195 0.026 -2.037 -2.216 -1.278 -0.721 1.131 0.372 -5.498*** 1.348 1.165 -0.993 -1.044 タイプBダミー -1.6 -1.631 0.242 0 -0.004 0.109 0.006 -0.754 -0.408 -1.776* -1.085 1.882* 0.007 -1.676* 1.092 0.41 -0.532 -0.278 ティアーⅠダミー -4.238 -4.123 -0.013 0 -0.004 0.007 0.006 0.72 1.784 -2.847*** -1.66* -0.063 0.005 -1.07 0.044 0.24 0.308 0.737 ティアーⅡダミー -1.946 -1.416 -0.02 0.007 -0.008 -0.037 -0.003 1.919 2.202 -1.245 -0.542 -0.091 0.088 -2.119 -0.214 -0.094 0.78 0.865 ティアーⅢダミー -1.692 -0.644 -0.011 -0.003 0.009 0.002 0.004 1.676 1.703 -1.021 -0.233 -0.046 -0.039 2.278** 0.012 0.156 0.643 0.632 ティアーⅣダミー -0.721 -0.652 -0.01 -0.002 -0.001 -0.008 0 0.545 0.663 -0.457 -0.247 -0.043 -0.029 -0.32 -0.048 -0.003 0.219 0.258 日本株ダミー 1.147 1.266 -0.37 -0.016 0.001 -0.054 -0.018 1.813 1.725 1.527 1.011 -3.455*** -0.408 0.842 -0.649 -1.404 1.534 1.412 日本債券ダミー 2.104 3.88 -0.334 0.247 0.005 -0.157 -0.023 3.43 2.759 1.32 1.458 -1.47 2.981 1.282 -0.895 -0.818 1.369 1.064 外国株ダミー 1.623 2.966 -0.442 0.023 0.001 -0.018 -0.012 1.879 1.694 1.358 1.489 -2.59** 0.375 0.216 -0.132 -0.578 0.999 0.87 外国債券ダミー 1.304 1.726 -0.395 0.059 -0.001 -0.042 -0.018 1.185 0.223 1.036 0.823 -2.193** 0.894 -0.384 -0.303 -0.818 0.598 0.109 不動産(REIT)ダミー 2.464 3.978 -0.528 0.009 0.001 -0.068 -0.018 2.037 1.539 2.64*** 2.559** -3.948*** 0.188 0.565 -0.657 -1.111 1.386 1.012 商品ダミー -0.233 1.401 -0.108 0.078 -0.001 0.173 0.029 0.452 0.385 -0.189 0.683 -0.613 1.211 -0.323 1.261 1.356 0.233 0.192 定数項 3.025 4.51 0.836 0.097 0.034 0.311 0.006 1.181 -2.067 1.369 1.229 2.635*** 0.839 6.555*** 1.253 0.148 0.339 -0.574 N 372 372 372 372 372 372 372 372 372 R2 0.567 0.51 0.445 0.205 0.486 0.183 0.324 0.327 0.33