買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響

― 長 期 イ ベ ン ト ス タ デ ィ と

長 期 パ フ ォ ー マ ン ス ス タ デ ィ に よ る 考 察 ―

岡 本 尚 馬 松 ケ 谷 江 梨 萬 玉 剛 生 宮 窪 真 菜

1. は じ め に

本 稿 の 目 的 は 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 、 長 期 的 な 分 析 に よ っ て 明 ら か に す る こ と で あ る 。 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 と し て は 、 正 の 影 響(長 期 的 企 業 価 値 最 大 化 仮 説 )と 負 の 影 響 (経 営 者 保 身 仮 説)が 考 え ら れ る 。 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 分 析 し た 先 行 研 究 を 概 観 す る と 、 ア メ リ カ に お い て は 、 買 収 防 衛 策 の 導 入 は 、 企 業 価 値 に 負 の 影 響 を 与 え る と い う 見 解 が 一 般 的 で あ る 。 一 方 、 日 本 に お い て は 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 に 関 し て 、 統 一 的 な 見 解 が な さ れ て い な い 。 ま た 、 ア メ リ カ と 日 本 の ど ち ら に お い て も 、 買 収 防 衛 策 と 企 業 価 値 の 関 係 を 長 期 的 に 検 証 し た 研 究 は 、 未 だ な さ れ て い な い 。 そ の た め 、 本 稿 で は 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 へ 与 え る 影 響 を 長 期 的 に 分 析 し た 。 な お 、 本 稿 に お い て は 、 企 業 価 値 を 次 の よ う に 定 義 す る 。 一 般 的 に 企 業 価 値 と は 、 将 来 に わ た っ て 企 業 が 生 み 出 す キ ャ ッ シ ュ フ ロ ー の 割 引 現 在 価 値 の 合 計 と 考 え る 。 し か し 、 企 業 が 将 来 生 み 出 す こ と が 期 待 さ れ る キ ャ ッ シ ュ フ ロ ー を 正 確 に 把 握 す る こ と は 困 難 で あ る た め 、 そ の 割 引 現 在 価 値 の 合 計 で あ る 企 業 価 値 を 正 確 に 算 出 す る こ と は 難 し い 。 そ の た め 、 本 稿 で は 、 先 行 研 究 に 倣 い 、 企 業 価 値 の 代 理 変 数 と し て 企 業 の 株 価 と 業 績 指 標 を 採 用 し た 。 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 検 証 す る に あ た り 、 我 々 は 、 1)買 収 防 衛 策 の 導 入 が 株 価 に 与 え る 影 響 を 検 証 す る た め の 長 期 イ ベ ン ト スタ デ ィ 、2)買 収 防 衛 策 の 導 入 が 実 際 の 企 業 の 業 績 に 与 え る 影 響 を 検 証 す る た め の 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。1)CAR を 用 い た 長 期 イ ベ ン ト ス タ デ ィ で は 、 企 業 の CAR は 買 収 防 衛 策 の 導 入 後 一 時 的 に 下 落 す る も の の 、 時 間 を 経 る に つ れ て 上 昇 す る 傾 向 が 確 認 さ れ た 。2)長 期 パ フ ォ ー マ ン ス ス タ デ ィ で は 、ROA・ 売 上 高 営 業 利 益 率 そ れ ぞ れ に つ い て 、 買 収 防 衛 策 導 入 直 前 年 度 を 基 準 と し た 変 化 幅 を 用 い て 分 析 を 行 っ た 。 分 析 の 結 果 、 ど ち ら の 指 標 の 変 化 幅 も 、CAR と 同 様 に 、 買 収 防 衛 策 導 入 後 2 年 目 ま で は 負 の 水 準 で 推 移 し 、 そ し て 、 導 入 後 3 年 目 か ら 5 年 目 に か け て は 、 正 の 値 へ 転 じ る こ と が 確 認 さ れ た 。 従 っ て 、 買 収 防 衛 策 の 導 入 は 、 長 期 的 に 企 業 価 値 に 正 の 影 響 を 与 え る こ と が 実 証 さ れ た 。 つ ま り 、 長 期 的 企 業 価 値 最 大 化 仮 説 が 強 く 支 持 さ れ 、 多 く の 先 行 研 究 で 支 持 さ れ て き た 経 営 者 保 身 仮 説 を 棄 却 す る 結 果 と な っ た 。 さ ら に 、 上 述 し た 分 析 で 明 ら か と な っ た 企 業 価 値 の 変 動 が 、 買 収 防 衛 策 導 入 の 影 響 に よ る も の で あ る か を 確 認 す る た め に 、 買 収 防 衛 策 を 導 入 し て い る 企 業 と 同 業 種 、 同 規 模 の 非 導 入 企 業 を ペ ア サ ン プ ル と し て 選 出 し 、 導 入 企 業 と の 比 較 分 析 を 行 っ た 。 導 入 企 業 、 ペ ア サ ン プ ル そ れ ぞ れ に つ い て 、 こ れ ま で の 分 析 と 同 様 に 、1)長 期 イ ベ ン ト ス タ デ ィ と 2)長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。1)長 期 イ ベ ン ト ス タ デ ィ の 結 果 、 ペ ア サ ン プ ル の CAR は 、 1 年 目 か ら 5 年 目 に か け て 、 常 に 負 の 水 準 で 推 移 す る と い う 、 導 入 企 業 と は 対 称 的 な 動 き が 観 測 さ れ た 。 こ の 結 果 は 、 導 入 企 業 の み を 対 象 と し た 長 期 イ ベ ン ト ス タ デ ィ の 結 果 の 信 頼 性 を 高 め 、 経 営 者 保 身 仮 説 を 棄 却 し 、 長 期 的 企 業 価 値 最 大 化 仮 説 を 支 持 す る も の で あ る 。 次 に 、2)長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 結 果 、 導 入 企 業 と ペ ア サ ン プ ル の ROA の 変 化 幅 は 、 と も に 近 似 し た 推 移 を 示 し て い た 。 し か し な が ら 、 導 入 企 業 と ペ ア サ ン プ ル そ れ ぞ れ の ROA の 変 化 幅 に つ い て 、 統 計 的 な 検 定 を 行 っ た 結 果 、 導 入 企 業 の 長 期 的 な 企 業 パ フ ォ ー マ ン ス の 向 上 に は 、 統 計 的 な 有 意 性 が 認 め ら れ た 。 一 方 で 、 ペ ア サ ン プ ル の 企 業 パ フ ォ ー マ ン ス の 向 上 に お い て は 、 統 計 的 な 有 意 性 は 認 め ら れ な か っ た 。 ま た 、 売 上 高 営 業 利 益 率 に 関 し て 、 ペ ア サ ン プ ル の 売 上 高 営 業 利 益 率 の 変 化 幅 は 、2 年 目 ま で は 上 昇 す る も の の 、3 年 目 で 大 き く 下 降 す る こ と が 示 さ れ た 。 さ ら に 3 年 目 に

お い て は 、 導 入 企 業 の 売 上 高 営 業 利 益 率 の 変 化 幅 が 、 ペ ア サ ン プ ル の 変 化 幅 よ り 有 意 に 高 い こ と が 認 め ら れ た 。 こ れ ら の 結 果 は 、 多 く の 先 行 研 究 で 支 持 さ れ て き た 経 営 者 保 身 仮 説 で は な く 、 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 で あ る 。 本 稿 の 構 成 は 以 下 の 通 り で あ る 。2 節 で 研 究 の 背 景 と 、 買 収 防 衛 策 と 企 業 価 値 の 関 係 に 関 す る ア メ リ カ 、 日 本 の 先 行 研 究 、 ま た 本 稿 と 先 行 研 究 と の 相 違 点 を 述 べ 、3 節 で 仮 説 を 提 示 す る 。 4 節 、 5 節 は そ れ ぞ れ 、 導 入 企 業 に つ い て の 分 析 、 導 入 企 業 と ペ サ ン プ ル と の 比 較 分 析 と し 、6 節 で は 、 本 稿 に お け る 分 析 か ら 得 ら れ た 結 果 を 考 察 と し て ま と め る 。

2. 研 究 の 背 景

2005 年 の ニ ッ ポ ン 放 送 の 経 営 権 を 巡 る フ ジ テ レ ビ と ラ イ ブ ド ア の 株 式 取 得 合 戦 や 、2006 年 の 王 子 製 紙 に よ る 北 越 製 紙 に 対 す る 敵 対 的 TOB、 そ し て 2007 年 の ス テ ィ ー ル ・ パ ー ト ナ ー ズ に よ る ブ ル ド ッ ク ソ ー ス へ の 敵 対 的 TOB と そ れ に 対 抗 す る 買 収 防 衛 策 の 発 動 な ど が 世 間 を 騒 が せ た 。 そ の 結 果 、 日 本 企 業 に お い て も 、 買 収 防 衛 策 を 導 入 す る 企 業 が 、2005 年 か ら 2008 年 に か け て 急 速 に 増 加 し た (図 表 1)。 現 在 に お い て も 、 東 証 一 部 上 場 企 業 の 15% 以 上 が 買 収 防 衛 策 を 導 入 し て い る 状 況 で あ る 。 図 表 1:東 証 1 部 ・ 2 部 上 場 企 業 の 買 収 防 衛 策 導 入 社 数 の 推 移 レ コ フ 社 『MARR Online』 を 参 考 に 作 成 28 170 396 543 516 463 419 397 384 0 100 200 300 400 500 600 05年末06年末07年末08年末09年末10年末11年末12年末13年末買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 説 明 す る も の の 中 で 、 最 も 広 く 支 持 さ れ て い る 仮 説 の 一 つ に 、 経 営 者 保 身 仮 説 が 存 在 す る 。 経 営 者 保 身 仮 説 と は 、 買 収 防 衛 策 の 導 入 が 、 敵 対 的 買 収 の 脅 威 を 減 少 さ せ 、 経 営 者 へ の 規 律 付 け を 弱 め る 。 そ の 結 果 と し て 、 効 率 的 経 営 へ 改 善 す る 可 能 性 が 減 少 し 、 企 業 価 値 へ 負 の 影 響 を 与 え る と い う 考 え で あ る 。 経 営 者 保 身 仮 説 は 、 以 下 の よ う に 、 マ ス メ デ ィ ア で も 一 般 的 な 捉 え 方 と し て 述 べ ら れ て い る 。 例 え ば 日 本 経 済 新 聞 で は 、「 買 収 防 衛 策 に 対 し て は 経 営 陣 の 保 身 に つ な が る と し て 外 国 人 投 資 家 に 限 ら ず 、 国 内 機 関 投 資 家 か ら の 反 対 意 見 も 増 え て い る 。(1 ) (2013/6/27 日 本 経 済 新 聞 )」 と 述 べ ら れ て い る 。 ま た 、 Jensen(1986)(1993)は 、 敵 対 的 買 収 が 企 業 価 値 に 正 の 影 響 を 与 え る こ と を 、 実 証 的 に 示 し て い る 。 こ の こ と か ら 、 敵 対 的 買 収 に 対 す る 防 衛 策 は 、 企 業 価 値 に 負 の 影 響 を 与 え る と い う こ と が 示 唆 さ れ て い る 。 経 営 者 保 身 仮 説 が 広 く 支 持 さ れ る 一 方 で 、 買 収 防 衛 策 の 導 入 は 企 業 価 値 に 正 の 影 響 を 与 え る と い う 、 長 期 的 企 業 価 値 最 大 化 仮 説 も 存 在 す る 。 こ れ は 、 買 収 防 衛 策 の 導 入 は 敵 対 的 買 収 の 脅 威 か ら 企 業 を 保 護 す る こ と で 、 経 営 者 に 長 期 的 視 点 に 立 っ た 経 営 を 行 う 余 裕 を 与 え 、 そ の 結 果 と し て 企 業 価 値 は 向 上 す る と い う 考 え で あ る 。 実 際 に 、 企 業 が 株 主 に 対 し 、 買 収 防 衛 策 を 導 入 ・ 継 続 す る 際 の 根 拠 を 次 の よ う に 発 表 し た 事 例 も 存 在 す る 。 例 え ば 、 曙 ブ レ ー キ 株 式 会 社 は 「 当 社 グ ル ー プ の 企 業 価 値 を 将 来 に わ た っ て 向 上 さ せ る た め に は 、 中 長 期 的 な 視 点 で の 企 業 経 営 が 必 要 不 可 欠 で あ り 、 そ の た め に は 、 お 客 様 、 お 取 引 先 、 従 業 員 、 地 域 社 会 な ど と の 良 好 な 関 係 の 維 持 は も と よ り 、1929 年 の 創 業 以 来 、 当 社 が 築 き 上 げ て き た 様 々 な 専 門 的 ・ 技 術 的 な ノ ウ ハ ウ の 活 用 な ど 、 当 社 グ ル ー プ の 深 い 理 解 に よ る 事 業 の 運 営 が 必 須 で す 。(曙 ブ レ ー キ 株 式 会 社 ホ ー ム ペ ー ジ )」 と 述 べ て い る 。 ま た 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 理 論 的 に 考 察 し た 先 行 研 究 と し て 、Stein(1988)が 存 在 す る 。 こ の 研 究 に よ る と 、 敵 対 的 買 収 の 脅 威 は 、 経 営 者 を 短 期 的 な 利 益 の 獲 得 へ と 向 か わ せ 、 長 期 的 な 資 本 投 資 の 削 減 や 資 産 の 売 却 を 促 す と 主 張 し て い る 。 つ ま り 、 敵 対 的 買 収 に 対 す る 防 衛 策

は 、 そ の 脅 威 を 妨 げ る こ と で 、 長 期 的 に 企 業 価 値 へ 正 の 影 響 を 与 え た こ と が 示 さ れ て い る 。 以 上 の よ う に 、 買 収 防 衛 策 の 導 入 は 、 企 業 価 値 に 対 し て 正 の 影 響 と 負 の 影 響 の ど ち ら も 与 え う る こ と が 考 え ら れ る 。 次 項 で は 、 ア メ リ カ と 日 本 そ れ ぞ れ に お い て 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 検 証 し た 先 行 研 究 を 概 観 す る 。

2.1. ア メ リ カ に お け る 実 証 研 究

あ る 出 来 事 が 企 業 価 値 に 与 え る 影 響 を 検 証 す る た め の 代 表 的 な 手 法 と し て 、 株 式 市 場 の 反 応 を 通 じ て そ の 影 響 を 観 測 す る イ ベ ン ト ス タ デ ィ が 存 在 す る 。 こ の イ ベ ン ト ス タ デ ィ を 用 い た 、 買 収 防 衛 策 に 関 す る 先 行 研 究 に は 、Ryngaert(1988)と Malatesta and Walking(1988)が 挙 げ ら れ る 。 こ の 2 つ の 先 行 研 究 は 、 い ず れ も 1986 年 に 買 収 防 衛 策 (ポ イ ズ ン ピ ル )を 導 入 し た 米 国 企 業 を 対 象 と し た 分 析 を 行 っ た 。 そ の 結 果 、Ryngaert(1988)は 、 米 国 企 業 283 社 の 買 収 防 衛 策 導 入 の 発 表 後 2 日 間 の 累 積 超 過 収 益 率 が 、 -0.34%で あ っ た こ と を 示 し て い る 。 Malatesta and Walking(1988) も 同 様 に 、 米 国 企 業 132 社 の 買 収 防 衛 策 導 入 の 発 表 か ら 2 日 間 の 累 積 超 過 収 益 率 が 、-0.92%で あ っ た こ と を 報 告 し て い る 。 つ ま り 、 こ れ ら 2 つ の 研 究 で は 、 買 収 防 衛 策 の 導 入 は 企 業 価 値 に 対 し て 負 の 影 響 を 与 え る こ と を 示 唆 す る 結 果 が 示 さ れ て い る 。2.2. 日 本 に お け る 実 証 研 究

日 本 に お い て も 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 検 証 し た 先 行 研 究 は 数 多 く 存 在 す る 。 ま ず 、 千 島(2006)は 、 東 証 一 部 上 場 企 業 の う ち 2005 年 に 買 収 防 衛 策 を 導 入 し た 日 本 企 業 を 対 象 に 、 短 期 の イ ベ ン ト ス タ デ ィ を 行 っ た 。 分 析 の 結 果 、 対 象 企 業 の 、 買 収 防 衛 策 導 入 の 公 表 日 と 翌 日 の 累 積 超 過 収 益 率 は 、 -2.27%で あ り 、 統 計 的 に も 有 意 で あ る こ と を 報 告 し た 。 こ の 結 果 は 、 買 収防 衛 策 の 導 入 は 企 業 価 値 に 対 し 、 有 意 に 負 の 影 響 を 与 え る こ と を 示 し て い る 。 ま た 、 広 瀬 ・ 藤 田 ・ 柳 川(2007)も 、 千 島 (2006)と 同 様 に 、 イ ベ ン ト ス タ デ ィ を 用 い た 分 析 を 行 っ た 。 東 証 一 部 上 場 企 業 の う ち 2005 年 6 月 ま で に 買 収 防 衛 策 を 導 入 し た 99 社 を 対 象 に 、 買 収 防 衛 策 導 入 の 公 表 日 か ら 5 日 後 ま で の 累 積 超 過 収 益 率 を 測 定 し た と こ ろ 、 そ の 累 積 超 過 収 益 率 は-2.06% で あ り 、 か つ こ の 結 果 は 統 計 的 に 有 意 な も の で あ る こ と を 報 告 し た 。 こ の 結 果 か ら 彼 ら は 、 買 収 防 衛 策 の 導 入 は 企 業 価 値 に 負 の 影 響 を 与 え る と 述 べ て い る 。 さ ら に 、 分 析 対 象 を Simple Q が 1 以 下 で あ る 企 業 に 絞 っ て 再 度 分 析 を 行 っ た と こ ろ 、 イ ベ ン ト ウ ィ ン ド ウ を 公 表 日 か ら 35 日 後 ま で 拡 大 し た 場 合 に お い て も 、 対 象 企 業 の 累 積 超 過 収 益 率 は-5.21%で あ る こ と を 明 ら か に し た 。 こ の 結 果 も ま た 、 買 収 防 衛 策 の 導 入 は 、 企 業 価 値 に 有 意 に 負 の 影 響 を 与 え て い る こ と を 示 し て い る 。 こ れ は 、 非 効 率 的 な 経 営 を 行 う 企 業 が 買 収 防 衛 策 を 導 入 す る 場 合 、 経 営 者 の 保 身 を 助 長 す る 可 能 性 が 高 く 、 企 業 価 値 へ 与 え る 負 の 影 響 が よ り 強 い と 市 場 は 判 断 す る た め 、 買 収 防 衛 策 の 導 入 に 対 し 、 よ り 否 定 的 な 評 価 を 恒 常 的 に 下 す こ と を 示 唆 し て い る 。 一 方 、 重 本(2008)は 、 東 証 一 部 上 場 企 業 の う ち 2007 年 に 買 収 防 衛 策 を 導 入 し た 167 社 に つ い て イ ベ ン ト ス タ デ ィ を 行 い 、 イ ベ ン ト 日 か ら 最 大 10 日 間 の 累 積 平 均 超 過 収 益 率 を 観 測 し た 。 し か し 、 分 析 に よ っ て 統 計 的 に 有 意 な 結 果 は 得 ら れ て い な い 。 さ ら に 、 こ の 研 究 の 中 で は 、 企 業 価 値 と 企 業 特 殊 的 人 的 資 本 が 強 く 関 連 し て い る 企 業 に お い て は 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 ・ 株 主 価 値 に 正 の 影 響 を 与 え る 可 能 性 が あ る こ と が 述 べ ら れ て い る も の の 、 こ の 点 に つ い て も 明 確 な 実 証 結 果 は 示 さ れ て い な い 。 岡 田 (2008)で は 、 東 証 一 部 上 場 企 業 の う ち 2005 年 か ら 2007 年 2 月 ま で に 買 収 防 衛 策 を 導 入 し た 121 社 に つ い て イ ベ ン ト ス タ デ ィ を 行 っ た 。 そ の 結 果 、 買 収 防 衛 策 導 入 の 発 表 か ら 2 日 後 の 超 過 収 益 率 が 0.13%で あ っ た と 報 告 し て い る が 、 重 本(2008)と 同 様 に 、 統 計 的 な 有 意 性 は 認 め ら れ て い な い 。 ま た 、 岡 田(2008)で は 、 買 収 防 衛 策 導 入 企 業 の 特 徴 分 析 が 行 わ れ て い る 。 そ の 結 果 、 買 収 防 衛 策 を 導 入 す る 企 業 は 、 利 益 還 元 に 積 極 的 に 取 り 組 ん で お り 、 コ ー ポ レ ー ト ガ バ ナ ン ス に 対 し て も 積 極 的 な 姿 勢 を 見 せ て い る こ と が

示 さ れ て い る 。 こ の こ と か ら 、 岡 田(2008)は 、 企 業 の 買 収 防 衛 策 の 導 入 は 、 必 ず し も 経 営 者 保 身 を 目 的 と し た も の で は な い こ と を 示 し て い る 。

2.3. 先 行 研 究 の 問 題 点

上 述 し た 実 証 研 究 は 、 買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 短 期 的 に 検 証 し た も の で あ る 。 短 期 の イ ベ ン ト ス タ デ ィ に よ っ て 買 収 防 衛 策 の 効 果 を 検 証 す る た め に は 、 株 式 市 場 が 効 率 的 で あ る こ と が 前 提 と な る 。 こ の 、 株 式 市 場 の 効 率 性 に つ い て 分 析 し た 先 行 研 究 は 数 多 く 存 在 す る が 、 例 え ば 、 Shleifer(2000)や Shiller(2006)に お い て は 、 株 式 市 場 は 必 ず し も 効 率 的 で あ る と は 限 ら な い こ と が 主 張 さ れ て い る 。 こ の こ と か ら 、 我 々 は 、 買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 正 確 に 検 証 す る た め に は 、 短 期 の イ ベ ン ト ス タ デ ィ 以 外 の 方 法 で も 分 析 を 行 う 必 要 が あ る と 考 え た 。 こ こ で 、 Fama(1998)は 、 市 場 は 短 期 的 に は 効 率 的 で は な い も の の 長 期 的 に は 効 率 的 で あ る と 主 張 を し て い る 。 そ こ で 本 稿 で は 、 長 期 の イ ベ ン ト ス タ デ ィ と 長 期 の パ フ ォ ー マ ン ス ス タ デ ィ を 用 い て 、 買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 観 測 し た 。 長 期 の イ ベ ン ト ス タ デ ィ と は 、 あ る イ ベ ン ト が 株 価 に 与 え る 影 響 を 、 分 析 期 間 を 長 期 に 設 定 し 、 観 察 す る 方 法 で あ る 。 実 際 に 、 長 期 の イ ベ ン ト ス タ デ ィ を 行 っ て い る 文 献 と し て 、 森 ・ 王(2012)が 存 在 す る 。 彼 ら は 、 M&A が 買 収 企 業 の 企 業 価 値 に 与 え る 影 響 を 長 期 イ ベ ン ト ス タ デ ィ を 用 い て 分 析 し て い る 。 し た が っ て 本 稿 で は 、 買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 検 証 す る に あ た り 、 森 ・ 王(2012)が 用 い て い た 手 法 を 参 考 に 、 長 期 イ ベ ン ト ス タ デ ィ を 行 っ た 。 長 期 パ フ ォ ー マ ン ス ス タ デ ィ と は 、 あ る イ ベ ン ト が 実 際 の 企 業 業 績 に 与 え る 影 響 を 、 長 期 的 に 観 察 す る こ と で 明 ら か に す る 方 法 で あ る 。 企 業 の 業 績 指 標 は 実 績 に 基 づ い た も の で あ る た め に 、 信 頼 性 が 高 い こ と が 考 え ら れ る 。 そ の た め 長 期 パ フ ォ ー マ ン ス ス タ デ ィ に お い て も 、 長 期 イ ベ ン ト ス タ デ ィ と 整 合 的 な 結 果 が 示 さ れ た 場 合 、 長 期 イ ベ ン ト ス タ デ ィ で 示 さ れ た 分 析 結果 の 信 頼 性 を 高 め る こ と が 可 能 で あ る と 考 え る 。 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ て い る 文 献 と し て 、Yeh and Hoshino(2002)や 青 木 (2005)、 岡 部 ・ 関(2006)が 存 在 す る 。 彼 ら は 、 M&A が 企 業 パ フ ォ ー マ ン ス に 与 え る 影 響 を 長 期 的 に 観 測 し た 。 本 稿 で は 、 こ れ ら の 先 行 研 究 を 参 考 に 、 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。 買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 を 長 期 的 に 分 析 し た 先 行 研 究 は 少 な く 、 そ の 手 法 に 長 期 イ ベ ン ト ス タ デ ィ や 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 用 い た 分 析 は 未 だ な さ れ て い な い 。 し か し な が ら 、 日 本 に お い て 、 買 収 防 衛 策 の 導 入 が 活 発 に な っ た 2005 年 か ら 9 年 が 経 っ た 現 在 に お い て は 、 日 本 企 業 の 買 収 防 衛 策 の 導 入 に よ る 長 期 的 な 影 響 を 検 証 す る た め に 必 要 な デ ー タ が 、 豊 富 に 存 在 す る 。 こ の よ う な 状 況 の 下 で 、 買 収 防 衛 策 の 導 入 が 企 業 に 与 え る 影 響 を 長 期 的 な 分 析 に よ っ て 改 め て 検 証 し 、 買 収 防 衛 策 導 入 の 正 し い 効 果 を 提 示 す る こ と に 本 稿 の 意 義 が あ る と 考 え る 。

3. 仮 説

買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 と し て は 、 正 の 影 響 と 負 の 影 響 の 両 方 が 考 え ら れ る 。 以 下 、 そ れ ら の 考 え 方 を 説 明 す る 先 行 研 究 と 2 つ の 仮 説 を 紹 介 す る 。3.1. 経 営 者 保 身 仮 説

株 式 会 社 は 、 株 主 が 企 業 を 所 有 し 、 経 営 者 が 経 営 す る と い う 仕 組 み と な っ て い る(所 有 と 経 営 の 分 離 )。 そ の た め 、 株 主 が 経 営 者 の 行 動 を 全 て 知 り 得 る こ と は 不 可 能 で あ り 、 株 主 と 経 営 者 の 間 に は 常 に 情 報 の 非 対 称 性 が 存 在 す る 。 こ の よ う な 状 況 の 下 で は 、 両 者 の 間 に 利 害 の 相 違 が 生 じ る と 、 経 営 者 が 非 効 率 的 な 経 営 を 行 う 可 能 性 が あ る 。(エ ー ジ ェ ン シ ー 問 題 )。 こ こ で Jensen(1986)(1993)は 、 敵 対 的 買 収 は 、 買 収 後 の 経 営 者 の 入 れ 替 え を 通 じ て 、 企 業 を 効 率 的 な 経 営 に 向 か わ せ る 可 能 性 を 有 し て い る 。 さ ら に 、 敵 対 的 買 収 と い う 存 在 そ の も の が 脅 威 と な る こ と で 、 経 営 者 に 効 率 的 経 営 への イ ン セ ン テ ィ ブ を 与 え る と 主 張 し て い る 。 こ の こ と か ら 、 買 収 防 衛 策 の 導 入 は 敵 対 的 買 収 が 持 つ 経 営 者 へ の 規 律 付 け 効 果 を 弱 め 、 効 率 的 経 営 へ 改 善 す る 可 能 性 を 減 少 さ せ る こ と か ら 、 企 業 価 値 へ 負 の 影 響 を 与 え る 。 つ ま り 、 経 営 者 は 、 経 営 改 善 の 努 力 を せ ず 、 自 ら の 立 場 を 守 る た め に 買 収 防 衛 策 の 導 入 を 行 っ て い る の で は な い か 、 と い う 考 え 方 で あ る 。 こ の 考 え 方 は 、 先 ほ ど 挙 げ た 先 行 研 究 や 胥 鵬(2007)な ど 、 多 く の 研 究 に よ っ て 実 証 的 に 示 さ れ て き た 。 仮 説 1 「 買 収 防 衛 策 の 導 入 は 企 業 価 値 に 負 の 影 響 を 与 え る 。」

3.2. 長 期 的 企 業 価 値 最 大 化 仮 説

Stein(1988)は 、 敵 対 的 買 収 の 脅 威 が 経 営 者 に と っ て プ レ ッ シ ャ ー と な る こ と で 、 経 営 者 の 関 心 は 現 在 の 株 価 水 準 に 向 か い 、 近 視 眼 的 経 営 に 陥 り 得 る こ と を 主 張 し て い る 。 例 え ば 、 敵 対 的 買 収 の 脅 威 に さ ら さ れ て い る 経 営 者 は 、 長 期 的 な 利 益 を 犠 牲 に し て で も 、 従 業 員 の リ ス ト ラ や 研 究 開 発 費 用 の 削 減 を 行 う な ど し て 当 期 の 利 益 を 伸 ば そ う と す る 可 能 性 が 生 じ る 。 こ の よ う な 経 営 は 、 短 期 的 な 利 益 の 上 昇 を も た ら し た と し て も 、 中 長 期 的 に は 企 業 の 競 争 力 を 奪 い 、 企 業 価 値 に 負 の 影 響 を 与 え る こ と と な る 。 そ こ で 我 々 は 、 買 収 防 衛 策 の 導 入 は 長 期 的 に 企 業 価 値 に 正 の 影 響 を 与 え る と 考 え た 。 つ ま り 、 買 収 防 衛 策 の 導 入 に よ っ て 経 営 者 は 短 期 的 な 利 益 の 上 昇 に 囚 わ れ ず 、 長 期 的 な 企 業 価 値 の 最 大 化 を 実 現 す る 戦 略 を 取 る こ と が 可 能 に な る と い う 考 え で あ る 。 こ の こ と か ら 、 買 収 防 衛 策 の 導 入 企 業 は 、 非 導 入 企 業 と 比 べ て 短 期 的 な 利 益 は 低 い 可 能 性 が 考 え ら れ る も の の 、 長 期 的 な 企 業 価 値 は 大 き く な る こ と が 予 想 で き る 。 仮 説 2 「 買 収 防 衛 策 の 導 入 は 企 業 価 値 に 正 の 影 響 を 与 え る 。」4. 実 証 分 析

本 稿 で は 、 日 本 企 業 に お い て 、 買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 を 長 期 的 に 検 証 す る た め に 、2 種 類 の 分 析 を 行 っ た 。 ま ず 、 長 期 イ ベ ント ス タ デ ィ を 行 い 、 次 に 、 そ の 結 果 の 信 頼 性 を 高 め る た め に 、 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。

4.1. 長 期 イ ベ ン ト ス タ デ ィ

買 収 防 衛 策 導 入 が 長 期 的 に 企 業 価 値 に 与 え る 影 響 を 検 証 す る た め に 、 イ ベ ン ト ウ ィ ン ド ウ(分 析 期 間 )を 5 年 間 に 設 定 し 、 そ の 期 間 に お け る

CAR(Cumulative Abnormal Return: 累 積 超 過 収 益 率 )の 推 移 を 分 析 す る 。 分 析 対 象 は 、2006 年 度 か ら 2009 年 度 に 買 収 防 衛 策 を 導 入 し た 東 証 一 部 上 場 企 業 の う ち 、 買 収 防 衛 策 導 入 後 3 年 以 内 に 廃 止 し た 企 業 及 び そ れ ぞ れ の 分 析 に 必 要 な デ ー タ が 不 足 し て い た 企 業 を 除 い た 280 社 で あ る 。 な お 、 買 収 防 衛 策 導 入 企 業 の 選 定 は 、 レ コ フ 社 『 月 刊 MARR』 の 巻 末 デ ー タ を 用 い て 行 っ た 。

4.1.1. 分 析 方 法 (長 期 イ ベ ン ト ス タ デ ィ )

企 業 の 月 次 株 式 収 益 率 の 実 績 値 か ら 、 イ ベ ン ト が 起 き な か っ た 場 合 に 得 ら れ た と さ れ る ER(Expected Return: 期 待 収 益 率 )を 引 く こ と に よ っ て 、 AR(Abnormal Return:超 過 収 益 率 )を 算 出 し た 。 こ の AR を イ ベ ン ト 日 か ら の 計 測 期 間 内 で 累 積 さ せ た CAR を 求 め 、 買 収 防 衛 策 の 導 入 が 、 導 入 企 業 の そ の 後 の 株 式 収 益 率 に ど の よ う な 影 響 を 与 え て い る か を 観 測 し た 。 期 待 収 益 率 の 測 定 に 必 要 で あ る TOPIX の 月 次 収 益 率 は QUICK 社 の AstraManager、 各 企 業 の 月 次 株 式 収 益 率 は 日 経 NEEDS-Fame か ら 取 得 し た 。

企 業 L の j 月 の AR は 以 下 の 式 で 算 出 さ れ る 。

AR

𝑙.𝑗= R

𝑙.𝑗− ER

𝑙.𝑗𝑅𝑙.𝑗は 月 次 株 式 収 益 率 で 、次 の 式 で 求 め ら れ る 。な お 、𝑃𝑙,𝑗は 企 業 l の j 月 の

R

𝑙,𝑗=

P𝑙,𝑗−P𝑙,𝑗−1 P𝑙,𝑗−1 𝐸𝑅𝑙.𝑗は 企 業 L の j 月 の ER を 示 し て い る 。 ER の 求 め 方 は 以 下 の 通 り で あ る 。 ま ず 、 イ ベ ン ト の 影 響 が 株 価 に 表 れ て い な い と 考 え ら れ る 期 間 で あ る 推 計 ウ ィ ン ド ウ を 、 導 入 時 点 よ り 37 ヶ 月 前 か ら 2 ヶ 月 前 と 設 定 し た 。 当 該 企 業 の 月 次 収 益 率 𝑅𝑙.𝑗と TOPIX の 月 次 収 益 率 の 単 回 帰 分 析 に よ っ て 求 め ら れ た 係 数 を β、 切 片 を α と し て 用 い る こ と で 、 次 の 式 が 作 成 さ れ る 。ER

𝑙.𝑗=α + β(TOPIX 月 次 収 益 率 )

こ の 当 該 企 業 の 月 次 株 式 収 益 率 と ER を 用 い て 求 め た AR を 、 設 定 し た イ ベ ン ト ウ ィ ン ド ウ に お い て 累 積 し た も の が CAR で あ る 。 イ ベ ン ト ウ ィ ン ド ウ と は 、 イ ベ ン ト デ イ(t=0)を 中 心 と し て 、 株 価 に イ ベ ン ト の 影 響 が 反 映 さ れ る と 仮 定 し た 期 間 の こ と を 指 す 。 本 稿 で は 、 イ ベ ン ト デ イ を 買 収 防 衛 策 導 入 の 発 表 日 と し 、 イ ベ ン ト ウ ィ ン ド ウ を 1 年(t=0~ 12)、 2 年 (t=0~ 24)、 3 年 (t=0~ 36)、 4 年 (t=0〜 48)、 5 年 (t=0〜 60)と し て CAR を 求 め た 。 推 計 ウ ィ ン ド ウ 、 イ ベ ン ト ウ ィ ン ド ウ は 、 長 期 の イ ベ ン ト ス タ デ ィ を 行 っ て い る 先 行 研 究 で あ る 、Barber and Lyon(1997)に 基 づ い て 設 定 し た 。 X ヶ 月 に わ た る イ ベ ン ト ウ ィ ン ド ウ の CAR は 以 下 の 式 で 算 出 さ れ る 。 CAR𝑙 = ∑ AR𝑙,𝑡 𝑥 t=04.1.2. 結 果 と 考 察 (長 期 イ ベ ン ト ス タ デ ィ )

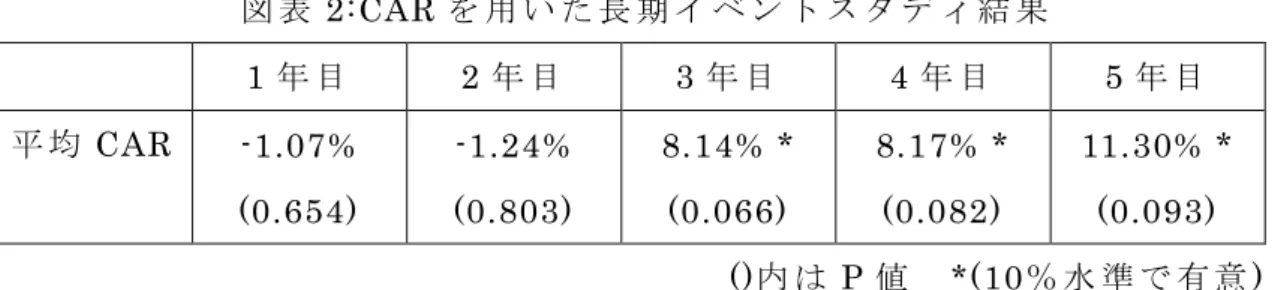

分 析 の 結 果 は 、 以 下 の 図 表 2、 図 表 3 の 通 り で あ る 。 な お 、 (平 均 値)±3×(標 準 偏 差 )を 外 れ 値 と し 、 CAR が 外 れ 値 を 上 回 る 、 も し く は 下 回 る 企 業 は 分 析 対 象 か ら 除 い た 。図 表 2:CAR を 用 い た 長 期 イ ベ ン ト ス タ デ ィ 結 果 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 平 均 CAR -1.07% (0.654) -1.24% (0.803) 8.14% * (0.066) 8.17% * (0.082) 11.30% * (0.093) ()内 は P 値 *(10% 水 準 で 有 意 ) 図 表 3:CAR を 用 い た 長 期 イ ベ ン ト ス タ デ ィ 結 果 分 析 の 結 果 、 買 収 防 衛 策 の 導 入 後 、 サ ン プ ル 企 業 の CAR は 一 旦 下 落 す る も の の 、 時 間 が 経 つ に つ れ て 上 昇 す る 傾 向 が 確 認 さ れ た 。3 年 目 に CAR は 8.14%と 大 き く 上 昇 し 、 そ の 後 も 4 年 目 で は 8.17%、 5 年 目 で は 11.3% と 上 昇 傾 向 を 維 持 し て い る 。 さ ら に 、CAR の 上 昇 が 見 ら れ た 3 年 目 以 降 に つ い て は 、 い ず れ の 年 も 有 意 に 正 の 値 を と る 事 が 認 め ら れ た 。 つ ま り 、 買 収 防 衛 策 の 導 入 は 長 期 的 に 見 て 企 業 価 値 に 正 の 影 響 を 与 え る こ と が 明 ら か と な っ た 。 こ の 結 果 は 、 千 島(2006)や 広 瀬 ・ 藤 田 ・ 柳 川 (2007)を は じ め 、 多 く の 先 行 研 究 で 支 持 さ れ て き た 経 営 者 保 身 仮 説 を 棄 却 す る 結 果 で あ る 。 ま た 、 短 期 的 に は CAR が 下 降 し な が ら も 、 長 期 的 に は 大 き く 上 昇 し て い る こ と か ら 、Stein(1988)が 主 張 す る よ う な 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 な 結 果 で あ る と 考 え ら れ る 。

4.2. 長 期 パ フ ォ ー マ ン ス ス タ デ ィ

-2 0 2 4 6 8 10 12 1年目 2年目 3年目 4年目 5年目前 項 の イ ベ ン ト ス タ デ ィ で 示 さ れ た 結 果 の 信 頼 性 を 高 め る た め に 、 企 業 の 業 績 指 標 を 用 い て 買 収 防 衛 策 が 企 業 パ フ ォ ー マ ン ス に 与 え る 影 響 を 検 証 し た 。 分 析 に 用 い る 業 績 指 標 と し て は 、ROA と 売 上 高 営 業 利 益 率 を 採 用 し た 。 こ れ ら の 指 標 は 、QUICK 社 の Astra Manager か ら 取 得 し た 。 一 般 的 に 、ROA は 経 営 の 効 率 性 を 、 売 上 高 営 業 利 益 率 は 収 益 性 を 示 す 指 標 で あ る 。 本 稿 で は 、 マ ク ロ 要 因 や 産 業 固 有 の 影 響 を 排 除 す る た め 、 産 業 調 整 済 ROA と 産 業 調 整 済 売 上 高 営 業 利 益 率 を 用 い た 。 こ れ ら は 、 サ ン プ ル 企 業 各 社 の ROA、 売 上 高 営 業 利 益 率 か ら 、 そ れ ぞ れ の 企 業 が 属 す る 業 種 の ROA、 売 上 高 営 業 利 益 率 の 平 均 値 を 引 く こ と で 求 め ら れ る 。 分 析 期 間 は 、 買 収 防 衛 策 導 入 直 前 の 決 算 期 を 0 年 目 (t=0)、 直 後 の 決 算 期 を 1 年 目 (t=1)と し て 、0 年 目 か ら 5 年 目 に 渡 る 企 業 パ フ ォ ー マ ン ス の 推 移 を 検 証 し た 。 t 年 目 の ROA を 𝑅𝑡と し て 、 買 収 防 衛 策 導 入 に よ る 企 業 パ フ ォ ー マ ン ス の 推 移 を 観 測 す べ く 、 導 入 時 点 か ら の 変 化 幅 𝑅𝑡− 𝑅0を 算 出 し て パ フ ォ ー マ ン ス の 推 移 を 分 析 し た 。 分 析 対 象 は 、 長 期 イ ベ ン ト ス タ デ ィ と 同 様 に 、 東 証 一 部 上 場 企 業 の う ち 2006 年 度 か ら 2009 年 度 に か け て 買 収 防 衛 策 を 導 入 し た 企 業 の う ち 、 買 収 防 衛 策 導 入 後 3 年 以 内 に 廃 止 し た 企 業 お よ び 分 析 に 必 要 な デ ー タ が 不 足 し て い た も の を 除 い た 271 社 で あ る 。

4.2.1 分 析 結 果 (ROA を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ )

ま ず 、 企 業 パ フ ォ ー マ ン ス 指 標 と し て 産 業 調 整 済 み ROA を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。 分 析 結 果 は 、 以 下 の 図 表 4、 図 表 5 の 通 り で あ る 。 な お 、(平 均 値 )±3×(標 準 偏 差 )を 外 れ 値 と し 、 産 業 調 整 済 みROA の 変 化 幅

が 外 れ 値 を 上 回 る 、 も し く は 下 回 る 場 合 は 、 分 析 対 象 か ら 除 い た 。 図 表 4:ROA を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 ROA の -0.57% *** -0.37% 0.81% *** 1.20% *** 0.30%変 化 幅 (0.001) (0.152) (0.002) (0.000) (0.207) ()内 は P 値 ***(1%水 準 で 有 意 ) 図 表 5:ROA を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果 分 析 の 結 果 、買 収 防 衛 策 導 入 時 か ら 、1 年 目 お よ び 2 年 目 ROA の 変 化 幅 は 、 そ れ ぞ れ 0.57%、 0.37%と 負 の 値 を と っ た 。 一 方 、 3 年 目 以 降 は 、 長 期 イ ベ ン ト ス タ デ ィ で み た CAR と 同 様 に 、そ れ ぞ れ 、0.81%(3 年 目 )、1.20%(4 年 目)、0.30%(5 年 目 )と 正 の 値 を と る こ と が 確 認 さ れ た 。な お 、1 年 目 、3 年 目 、4 年 目 に 関 し て は 、 統 計 的 な 有 意 性 が 認 め ら れ た 。

4.2.2. 分 析 結 果 (売 上 高 営 業 利 益 率 を 用 い た 長 期 パ フ ォ ー マ ン ス ス

タ デ ィ

)

次 に 、 産 業 調 整 済 み 売 上 高 営 業 利 益 率 を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。 分 析 の 結 果 は 、 以 下 の 図 表 6、 図 表 7 の 通 り で あ る 。 な -1 -0.5 0 0.5 1 1.5 1年目 2年目 3年目 4年目 5年目 ROAお 、(平 均 値 )±3×(標 準 偏 差 )を 外 れ 値 と し 、 産 業 調 整 済 み 売 上 高 営 業 利 益 率 の 変 化 幅 が 外 れ 値 を 上 回 る 、 も し く は 下 回 る 企 業 は 、 分 析 対 象 か ら 除 い た 。 図 表 6:売 上 高 営 業 利 益 率 を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ 結 果 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 売 上 高 営 業 利 益 率 の 変 化 幅 -0.58% *** (0.008) -0.46% * (0.097) 0.60% * (0.098) 1.53% *** (0.000) 0.98% *** (0.005) ()内 は P 値 ***(1%水 準 で 有 意 ) *(10%水 準 で 有 意 ) 図 表 7: 売 上 高 営 業 利 益 率 を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ 結 果 分 析 の 結 果 、 前 項 で 行 っ た ROA を 用 い た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ と 同 様 に 買 収 防 衛 策 導 入 後 1 年 目 お よ び 2 年 目 の 売 上 高 営 業 利 益 率 の 変 化 幅 は 、 そ れ ぞ れ 、0.58% (1 年 目 )、 0.46%(2 年 目 )と 負 の 値 を と っ た 。 一 方 、3 年 目 以 降 は 、 そ れ ぞ れ 、 0.60% (3 年 目 )、 1.53%(4 年 目 )、 0.98%(5 年 目)と 正 の 値 を と る こ と が 確 認 さ れ た 。 さ ら に 、 1 年 目 か ら 5 年 目 ま で の 全 期 間 に お い て 、 統 計 的 な 有 意 性 が 認 め ら れ た 。

4.2.3 長 期 パ フ ォ ー マ ン ス ス タ デ ィ の 分 析 結 果 に 対 す る 考 察

以 上 の 結 果 か ら 、 買 収 防 衛 策 を 導 入 し た 企 業 の パ フ ォ ー マ ン ス は 、 短 期 -1 -0.5 0 0.5 1 1.5 2 1年目 2年目 3年目 4年目 5年目 売上高営業利益率的 に 低 下 す る も の の 、 長 期 的 に は 上 昇 す る こ と が わ か っ た 。 さ ら に 、 こ れ ら の 結 果 か ら は 、 統 計 的 な 有 意 性 が 認 め ら れ た 。 つ ま り 、 買 収 防 衛 策 の 導 入 が 企 業 パ フ ォ ー マ ン ス に 与 え る 影 響 は 、 負 の 影 響 で は な い こ と が 明 ら か と な っ た 。 ま た 、 買 収 防 衛 策 導 入 直 後 の パ フ ォ ー マ ン ス は 低 下 す る が 、 長 期 的 に は 上 昇 す る と い う 結 果 は 、Stein(1988)の 主 張 と 非 常 に 整 合 的 で あ る 。 こ の 結 果 は 、 買 収 防 衛 策 の 導 入 は 、 長 期 的 に 企 業 価 値 に 正 の 影 響 を 与 え る と い う 、 長 期 イ ベ ン ト ス タ デ ィ の 結 果 を 補 強 す る も の で あ る 。 つ ま り 、 日 本 に お い て 買 収 防 衛 策 導 入 の 効 果 は 、 経 営 者 保 身 仮 説 で は な く 、 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 で あ る と い う こ と が わ か っ た 。

5. ペ ア サ ン プ ル と の 比 較 分 析

前 節 に お い て 、 買 収 防 衛 策 の 導 入 は 長 期 的 に 見 て 企 業 価 値 に 正 の 影 響 を 与 え る と い う 、 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 な 結 果 が 示 さ れ た 。 今 節 で は 、 前 節 ま で の 分 析 対 象 企 業(以 下 導 入 企 業 と 記 述 す る )各 社 に 対 し て 、 同 業 種 お よ び 同 規 模 で あ る 買 収 防 衛 策 非 導 入 企 業 を ペ ア サ ン プ ル と し て 抽 出 し 、 導 入 企 業 と ペ ア サ ン プ ル そ れ ぞ れ に つ い て 長 期 イ ベ ン ト ス タ デ ィ 、 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。 こ れ は 、 前 節 の 分 析 で 得 ら れ た 結 果 が 、 買 収 防 衛 策 を 導 入 し た こ と に よ る 影 響 で あ る の か ど う か を 、 非 導 入 企 業 と 直 接 比 較 す る こ と で 確 認 す る た め で あ る 。5.1. ペ ア サ ン プ ル の 選 定 方 法

前 節 の 分 析 で は 、 東 証 一 部 上 場 企 業 に お け る 買 収 防 衛 策 導 入 企 業 の う ち 、3 月 期 決 算 企 業 を 分 析 対 象 と し た こ と か ら 、 ペ ア サ ン プ ル も 同 様 に 東 証 一 部 上 場 企 業 の 3 月 期 決 算 企 業 の 中 か ら 抽 出 し た 。 ま ず 、 東 京 証 券 取 引 所 で 定 め ら れ た 業 種 区 分 を 用 い て 導 入 企 業 各 社 に 対 応 す る 同 業 種 企 業 を 抽 出 し た 。 そ の 中 か ら 、 総 資 産 額 の 最 も 近 い 、 買 収 防 衛 策 を 導 入 し て い な い 企 業 を ペ ア サ ン プ ル と し て 採 用 し た 。 な お 、 ペ ア サ ン プ ル を 抽 出 す る 際 に 比 較 し た 総 資 産 額 は 、 導 入 企 業 が 買 収 防 衛 策 を 導 入 し た 時 点 に お い て 、 公開 情 報 と し て 得 ら れ る 、 有 価 証 券 報 告 書 の デ ー タ を 用 い た 。

5.2. 長 期 イ ベ ン ト ス タ デ ィ

次 に 、4 節 で 行 っ た 長 期 イ ベ ン ト ス タ デ ィ と 同 様 の 方 法 で 、 導 入 企 業 、 ペ ア サ ン プ ル そ れ ぞ れ の CAR を 算 出 す る 。 次 に 導 入 企 業 の CAR と ペ ア サ ン プ ル の CAR と を 比 較 し 、 両 者 の 間 に 統 計 的 に 有 意 な 差 が 存 在 す る か 確 認 す る た め に 、 平 均 値 の 差 の 検 定 を 行 っ た 。 な お 、 本 分 析 で は 、 4 節 の 長 期 イ ベ ン ト ス タ デ ィ で 対 象 と し た 280 社 の う ち 、 分 析 に 必 要 な デ ー タ が 取 得 で き な か っ た 企 業 を 除 い た も の を 対 象 と し た 。 従 っ て 、 今 節 に お け る 分 析 対 象 は 、1 年 目 か ら 4 年 目 ま で は 導 入 企 業 、 ペ ア サ ン プ ル 各 々 271 社 ず つ 、5 年 目 に お い て の み 導 入 企 業 、 ペ ア サ ン プ ル 各 々 266 社 ず つ と な っ た 。 分 析 の 結 果 は、

以 下 の 図 表 8、図 表 9 の 通 り で あ る 。な お 、(平 均 値 )±3×(標 準 偏 差)を 外 れ 値 と し 、CAR

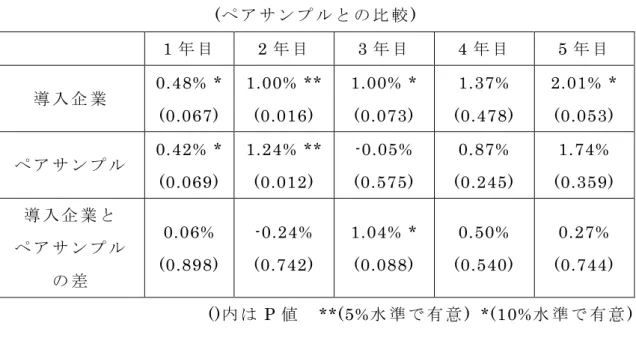

が 外 れ 値 を 上 回 る 、も し く は 下 回 る 場 合 は 、分 析 対 象 か ら 除 い た 。 図 表 8:CAR を 用 い た イ ベ ン ト ス タ デ ィ 結 果 (ペ ア サ ン プ ル と の 比 較 ) 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 導 入 企 業 -1.51% (0.530) -1.65% (0.745) 7.77% * (0.082) 7.01% * (0.076) 10.24% ** (0.046) ペ ア サ ン プ ル -5.43% (0.409) -10.87% (0.534) -11.07 (0.528) -5.16% (0.843) -18.10% (0.203) 導 入 企 業 と ペ ア サ ン プ ル の 差 3.92% (0.576) 9.23% (0.613) 18.85% (0.149) 12.17% (0.306) 28.34% (0.204) ()内 は P 値 **(5%水 準 で 有 意 ) *(10%水 準 で 有 意 ) 図 表 9: CAR を 用 い た イ ベ ン ト ス タ デ ィ 結 果 (ペ ア サ ン プ ル と の 比 較 )分 析 の 結 果 、 導 入 企 業 の CAR と ペ ア サ ン プ ル の CAR の 間 に 、 統 計 的 に 有 意 な 差 が 存 在 し な い こ と が 明 ら か に な っ た 。 し か し 、 導 入 企 業 と ペ ア サ ン プ ル そ れ ぞ れ の CAR の 推 移 に 着 目 す る と 、 導 入 企 業 の CAR は 1、 2 年 目 に わ ず か に 負 の 値 を と る も の の 、3 年 目 以 降 は そ れ ぞ れ 、 7.77% (3 年 目)、 7.01%(4 年 目 )、 10.24%(5 年 目 )と 正 の 値 を と っ た 。 な お 、 3 年 目 以 降 に お い て は 、 統 計 的 な 有 意 性 が 認 め ら れ た 。 一 方 、 ペ ア サ ン プ ル の CAR は 、 全 分 析 期 間 に お い て 負 の 値 を と っ た も の の 、 統 計 的 な 有 意 性 は 見 ら れ な か っ た 。 仮 に 、 買 収 防 衛 策 の 導 入 の 影 響 が 、 企 業 価 値 に 負 の 影 響 を 与 え る と い う 、 経 営 者 保 身 仮 説 と 整 合 的 な も の で あ る な ら ば 、 導 入 企 業 の CAR は ペ ア サ ン プ ル の CAR を 下 回 る は ず で あ る 。 し た が っ て こ の 分 析 か ら 得 ら れ た 結 果 は 、 経 営 者 保 身 仮 説 を 棄 却 す る も の で あ る 。 ま た 、4 節 で 確 認 さ れ た 対 象 企 業 の 長 期 的 な 企 業 価 値 の 向 上 は 、 買 収 防 衛 策 導 入 の 影 響 に よ る も の で あ る こ と が 明 ら か と な っ た 。 つ ま り 、 買 収 防 衛 策 の 導 入 は 、 短 期 的 な 企 業 価 値 の 低 下 を 伴 う も の の 、 長 期 的 に は 企 業 価 値 を 高 め る と い う 、 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 な も の で あ る こ と が 示 さ れ た 。

5.3. 長 期 パ フ ォ ー マ ン ス ス タ デ ィ

ペ ア サ ン プ ル と 比 較 し た 長 期 イ ベ ン ト ス タ デ ィ と 同 様 に 、4 節 で 示 さ れ -20 -15 -10 -5 0 5 10 15 1年目 2年目 3年目 4年目 5年目 導入企業 ペアサンプルた 企 業 パ フ ォ ー マ ン ス の 推 移 が 、 買 収 防 衛 策 導 入 の 影 響 に よ る も の で あ る か を 検 証 す る た め に 、 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を ペ ア サ ン プ ル と 比 較 し て 行 っ た 。 ま た 、 使 用 す る パ フ ォ ー マ ン ス 指 標 は 、4 節 で 行 っ た 長 期 パ フ ォ ー マ ン ス ス タ デ ィ と 同 様 に 、 産 業 調 整 済 み ROA と 産 業 調 整 済 み 売 上 高 営 業 利 益 率 を 採 用 し た 。 分 析 対 象 は 、 東 証 一 部 上 場 企 業 の う ち 2006 年 度 か ら 2009 年 度 に か け て 買 収 防 衛 策 を 導 入 し た 企 業 の う ち 、 3 月 期 決 算 の 企 業 で あ り 、 か つ 導 入 後 5 年 目 ま で の 各 年 度 に お け る パ フ ォ ー マ ン ス 指 標 が 取 得 で き る 企 業 で あ る 。 ま た 、3 年 以 内 に 買 収 防 衛 策 を 廃 止 し た 企 業 を 分 析 対 象 か ら 除 い た 。 よ っ て 、 分 析 対 象 企 業 は 導 入 企 業 、 ペ ア サ ン プ ル そ れ ぞ れ 264 社 ず つ で あ る 。 ま ず 、 産 業 調 整 済 ROA の 変 化 幅 の 推 移 に 関 し て 、 導 入 企 業 と ペ ア サ ン プ ル と の 比 較 を 行 う 。 両 者 の 産 業 調 整 済 み ROA の 変 化 幅 の 間 に 、 統 計 的 に 有 意 な 差 が 存 在 す る か 確 認 す る た め に 、 平 均 値 の 差 の 検 定 を 行 っ た 。 分 析 の 結 果 は 、 以 下 の 図 表 10、 図 表 11 の 通 り で あ る 。 な お 、 (平 均 値)±3×(標 準 偏 差 )を 外 れ 値 と し 、 産 業 調 整 済 み ROA の 変 化 幅 が 外 れ 値 を 上 回 る 、 も し く は 下 回 る 場 合 は 分 析 対 象 か ら 除 い た 。 図 表 10: 産 業 調 整 済 み ROA を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果 (ペ ア サ ン プ ル と の 比 較 ) 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 導 入 企 業 -0.77%*** (0.000) -1.23%*** (0.000) -0.29% (0.527) 0.52%*** (0.009) 0.195 (0.765) ペ ア サ ン プ ル -0.83%*** (0.000) -1.05%*** (0.002) -0.67% (0.173) 0.39% (0.102) 0.03% (0.771) 導 入 企 業 と ペ ア サ ン プ ル の 差 0.03% (0.927) -0.17% (0.759) 0.39% (0.404) 0.13% (0.719) 0.16% (0.581) ()内 は P 値 ***(1%水 準 で 有 意 ) 図 表 11: 産 業 調 整 済 み ROA を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果

(ペ ア サ ン プ ル と の 比 較 ) 分 析 の 結 果 、 導 入 企 業 と ペ ア サ ン プ ル の 産 業 調 整 済 み ROA の 変 化 幅 は 、 近 似 し た 推 移 を す る こ と が 明 ら か と な っ た 。導 入 企 業 と ペ ア サ ン プ ル の 産 業 調 整 済 み ROA は 、共 に 買 収 防 衛 策 導 入 後 1 年 目 か ら 2 年 目 に か け て 負 の 値 を と る も の の 、3 年 目 か ら 4 年 目 に か け て 上 昇 し 、4 年 目 お よ び 5 年 目 に お い て 正 の 値 を 記 録 し た 。ま た 、平 均 値 の 差 の 検 定 の 結 果 か ら も 導 入 企 業 と ペ ア サ ン プ ル の 産 業 調 整 済 ROA の 変 化 幅 の 間 に は 、 統 計 的 に 有 意 な 差 が 認 め ら れ な か っ た 。し か し 、買 収 防 衛 策 導 入 後 4 年 目 に お い て は 、導 入 企 業 に 統 計 的 な 有 意 性 が 認 め ら れ た の に 対 し て 、ペ ア サ ン プ ル に は 有 意 性 が 認 め ら れ な か っ た 。以 上 の 結 果 か ら は 、買 収 防 衛 策 非 導 入 企 業 の 長 期 的 な パ フ ォ ー マ ン ス は 上 昇 す る と も 下 降 す る と も 結 論 付 け 難 い も の で あ る 一 方 で 、買 収 防 衛 策 導 入 企 業 の 長 期 的 な パ フ ォ ー マ ン ス は 統 計 的 に 有 意 に 上 昇 す る こ と が 確 認 さ れ た 。 次 に 、 産 業 調 整 済 み 売 上 高 営 業 利 益 率 を 用 い て 導 入 企 業 と ペ ア サ ン プ ル の 比 較 を 行 う 。 両 者 の 産 業 調 整 済 み 売 上 高 営 業 利 益 率 の 変 化 幅 の 間 に 、 統 計 的 に 有 意 な 差 が 存 在 す る か 確 認 す る た め に 、 平 均 値 の 差 の 検 定 を 行 っ た 。 結 果 は 、 以 下 の 図 表 12、 図 表 13 の 通 り で あ る 。 な お 、 (平 均 値)±3×(標 準 偏 差 )を 外 れ 値 と し 、 産 業 調 整 済 み 売 上 高 営 業 利 益 率 の 変 化 幅 が 外 れ 値 を 上 回 る 、 も し く は 下 回 る 場 合 は 分 析 対 象 か ら 除 い た 。 -1.4 -1.2 -1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1年目 2年目 3年目 4年目 5年目 導入企業 ペアサンプル

図 表 12: 売 上 高 営 業 利 益 率 を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果 (ペ ア サ ン プ ル と の 比 較 ) 1 年 目 2 年 目 3 年 目 4 年 目 5 年 目 導 入 企 業 0.48% * (0.067) 1.00% ** (0.016) 1.00% * (0.073) 1.37% (0.478) 2.01% * (0.053) ペ ア サ ン プ ル 0.42% * (0.069) 1.24% ** (0.012) -0.05% (0.575) 0.87% (0.245) 1.74% (0.359) 導 入 企 業 と ペ ア サ ン プ ル の 差 0.06% (0.898) -0.24% (0.742) 1.04% * (0.088) 0.50% (0.540) 0.27% (0.744) ()内 は P 値 **(5%水 準 で 有 意 ) *(10%水 準 で 有 意 ) 図 表 13: 売 上 高 営 業 利 益 率 を 用 い た パ フ ォ ー マ ン ス ス タ デ ィ 結 果 (ペ ア サ ン プ ル と の 比 較 ) 平 均 値 の 差 の 検 定 の 結 果 、 買 収 防 衛 策 導 入 後 3 年 目 に お い て 、 導 入 企 業 が ペ ア サ ン プ ル を 統 計 的 に 有 意 に 上 回 る こ と が 認 め ら れ た 。 ま た 、 導 入 企 業 に 着 目 す る と 、 産 業 調 整 済 み 売 上 高 営 業 利 益 率 の 変 化 幅 は 全 年 に わ た っ て 安 定 的 な 上 昇 傾 向 に あ る こ と が 観 測 さ れ た 。 な お 、4 年 目 以 外 の 全 て の 年 に お い て 有 意 に 正 の 値 を と っ て い る こ と が 確 認 さ れ た 。 一 方 で 、 ペ ア サ -0.5 0 0.5 1 1.5 2 2.5 1年目 2年目 3年目 4年目 5年目 導入企業 ペアサンプル

ン プ ル の 売 上 高 営 業 利 益 率 の 変 化 幅 は 、1 年 目 お よ び 2 年 目 を 除 き 統 計 的 な 有 意 性 が 認 め ら れ な か っ た 。 こ こ で 、 仮 に 、 買 収 防 衛 策 導 入 の 影 響 が 、 企 業 価 値 に 負 の 影 響 を 与 え る と い う 、 経 営 者 保 身 仮 説 と 整 合 的 な も の で あ る な ら ば 、 導 入 企 業 の 売 上 高 営 業 利 益 率 は ペ ア サ ン プ ル を 下 回 る は ず で あ る 。 し た が っ て こ の 結 果 は 、 経 営 者 保 身 仮 説 を 棄 却 す る も の で あ る 。 ま た 、4 節 で 確 認 さ れ た 対 象 企 業 の 長 期 的 な パ フ ォ ー マ ン ス の 向 上 は 、 買 収 防 衛 策 導 入 の 影 響 に よ る も の で あ る こ と が 明 ら か と な っ た 。 つ ま り 、 買 収 防 衛 策 の 導 入 は 長 期 的 な 企 業 パ フ ォ ー マ ン ス を 向 上 さ せ る と い う 、 長 期 的 企 業 価 値 最 大 化 仮 説 が 支 持 さ れ た 。

6. ま と め

本 稿 は 、日 本 企 業 に お け る 、買 収 防 衛 策 の 導 入 が 企 業 価 値 に 与 え る 影 響 に つ い て 、長 期 的 な 視 点 に 立 ち 実 証 分 析 を 試 み た も の で あ る 。経 営 者 保 身 仮 説 と 長 期 的 企 業 価 値 最 大 化 仮 説 と い う 対 立 す る 2 つ の 仮 説 を 立 て 、長 期 イ ベ ン ト ス タ デ ィ 、 長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。 長 期 イ ベ ン ト ス タ デ ィ の 結 果 、 買 収 防 衛 策 導 入 企 業 の CAR は 、 導 入 後 2 年 目 ま で は 負 の 値 を と る も の の 、3 年 目 以 降 は 正 の 値 を と る こ と が 示 さ れ た 。 ま た 3 年 目 以 降 の CAR の 値 は 統 計 的 に も 有 意 な も の で あ っ た 。こ の 結 果 は 、 先 行 研 究 の 多 く で 支 持 さ れ て き た 経 営 者 保 身 仮 説 を 支 持 す る も の で は な く 、 む し ろ 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 な も の で あ る 。 次 に 、長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 。そ の 結 果 、買 収 防 衛 策 を 導 入 し た 企 業 の ROA、売 上 高 営 業 利 益 率 の 変 化 幅 は 、ど ち ら も 導 入 後 、1 年 目 及 び 2 年 目 に は 、負 の 値 を と る も の の 、3 年 目 を 境 に 大 き く 正 の 値 を と る こ と が 確 認 さ れ た 。 こ の こ と か ら は 、 経 営 者 保 身 仮 説 が 否 定 さ れ る と 同 時 に 、 長 期 的 企 業 価 値 最 大 化 仮 説 が 支 持 さ れ る と い う 、前 述 の イ ベ ン ト ス タ デ ィ に お い て 得 ら れ た 結 果 と 整 合 的 な 結 果 が 示 さ れ た 。 さ ら に 、本 稿 で は 買 収 防 衛 策 導 入 企 業 と 非 導 入 企 業 と の 比 較 分 析 を 行 っ た 。 こ の 分 析 に お い て も 、こ れ ま で の 主 流 で あ る 経 営 者 保 身 仮 説 を 棄 却 し 、長 期 的 企 業 価 値 最 大 化 仮 説 を 支 持 す る 結 果 が 得 ら れ た 。長 期 イ ベ ン ト ス タ デ ィ の結 果 、 導 入 企 業 と ペ ア サ ン プ ル の CAR の 間 に 統 計 的 に 有 意 な 差 は 認 め ら れ な か っ た も の の 、 導 入 企 業 の CAR は 統 計 的 に 有 意 に 正 の 値 を と る こ と が 確 認 さ れ た 。 一 方 で 、 ペ ア サ ン プ ル の CAR は 常 に 負 の 値 を と る こ と が 確 認 さ れ た 。 次 に 、長 期 パ フ ォ ー マ ン ス ス タ デ ィ を 行 っ た 結 果 、買 収 防 衛 策 導 入 後 3 年 目 に お い て 、導 入 企 業 の 売 上 高 営 業 利 益 率 の 変 化 幅 が 、ペ ア サ ン プ ル を 有 意 に 上 回 る こ と が 明 ら か と な っ た 。ま た 、導 入 企 業 に お い て は 長 期 的 に ROA、 売 上 高 営 業 利 益 率 が 有 意 に 向 上 し て い る 一 方 で 、ペ ア サ ン プ ル で は そ の 有 意 性 が 認 め ら れ な か っ た 。こ れ ら の ペ ア サ ン プ ル と の 比 較 分 析 に よ っ て 示 さ れ た 結 果 は 、い ず れ も 経 営 者 保 身 仮 説 を 棄 却 し 、長 期 的 企 業 価 値 最 大 化 仮 説 を 支 持 す る も の で あ り 、導 入 企 業 の み の 分 析 で 示 さ れ た 結 果 の 信 頼 性 を 高 め る も の で あ る と 考 え る 。 本 稿 で は 、こ れ ま で の 研 究 で 行 わ れ て こ な か っ た 、買 収 防 衛 策 の 導 入 が 企 業 価 値 へ 与 え る 影 響 の 長 期 的 観 測 を 試 み た 。そ の 結 果 、こ れ ま で 主 流 で あ っ た 経 営 者 保 身 仮 説 は 棄 却 さ れ 、日 本 に お け る 買 収 防 衛 策 の 導 入 は 、企 業 価 値 に 正 の 影 響 を 与 え る と い う 長 期 的 企 業 価 値 最 大 化 仮 説 と 整 合 的 な も の で あ る こ と が 明 ら か と な っ た 。現 実 に は 、経 営 者 保 身 仮 説 と 長 期 的 企 業 価 値 最 大 化 仮 説 の 2 つ の 仮 説 が ど ち ら も 当 て は ま る 可 能 性 も 存 在 す る が 、そ の よ う な 場 合 に お い て は 、後 者 の 効 果 が 前 者 の 効 果 を 上 回 っ た た め に 、本 稿 で 見 ら れ た よ う な 実 証 結 果 が 得 ら れ た と 考 え ら れ る 。つ ま り 、買 収 防 衛 策 が 企 業 価 値 に 与 え る 影 響 は 、負 の 影 響 よ り も 正 の 影 響 が 支 配 的 で あ る こ と が 考 え ら れ る 。

注

(1) 日 本 経 済 新 聞 ,「 買 収 防 衛 策 、 取 り 上 げ 、 富 士 フ ィ ル ム 総 会 直 前 で 。」 , 2013年 6月 27日参 考 文 献

青 木 茂 男 (2005),「 M&Aに よ る 財 務 へ の 影 響 と 企 業 行 動 」 『 企 業 会 計 』 第 57巻 8号 , 4-10頁 。岡 田 克 彦 (2008),「 日 本 企 業 の 敵 対 的 買 収 防 衛 策 導 入 と 経 営 者 エ ン ト レ ン チ メ ン ト 」 『 証 券 経 済 学 会 年 報 』 第43号 , 93-98頁 。 岡 部 光 明 ・ 関 晋 也 (2006),「 日 本 に お け る 企 業 M&A(合 併 お よ び 買 収 )の 効 果 : 経 営 の 安 定 化 と 効 率 化 に 関 す る 実 証 分 析 」 『 総 合 政 策 学 ワ ー キ ン グ ペ ー パ ー 』 第107号 , 1-58頁 。 重 本 洋 一 (2008),「 買 収 防 衛 策 (ポ イ ズ ン ・ ピ ル )導 入 の 株 主 価 値 に 対 す る 影 響 :2007年 日 本 の ケ ー ス 」 『 広 島 経 済 大 学 経 済 研 究 論 集 』 第 31巻 3 号,139-169頁 。 胥 鵬 (2007),「 ど の 企 業 が 敵 対 的 買 収 の タ ー ゲ ッ ト に な る の か 」 宮 島 英 昭 編, 『 日 本 の M&A』 東 洋 経 済 新 報 社 , 197-221 頁 。 千 島 昭 宏 (2006),「 株 式 市 場 に お け る 買 収 防 衛 策 導 入 の 影 響 2005 年 3 月 決 算 企 業 の 実 証 分 析 」『 横 浜 国 際 社 会 科 学 研 究 』 第 11 巻 2 号 , 37-50 頁 。 広 瀬 純 夫 ・ 藤 田 友 敬 ・ 柳 川 範 之 (2007),「 買 収 防 衛 策 導 入 の 業 績 情 報 効 果 :2005年 日 本 の ケ ー ス 」 『 CIRJE デ ィ ス カ ッ シ ョ ン ペ ー パ ー 』 , CJ-182。 森 久 ・ 王 子 靖 (2012),「 わ が 国 に お け る M& Aの 長 期 的 株 価 効 果 」 『 経 営 論 集 』 第60巻 2・ 3号 , 1-26頁 。

Barber, B.M. and J.D. Lyon (1997), “Detecting Long-run Abnormal Stock Returns : The Empirical Power and Specification of Test Statistics,” Journal of Financial Economics, 43, 341-372.

Fama, E.F. (1998), “Market Efficiency, Long-term Returns, and

Behavioral Finance,” Journal of Financial Economics, 49, 283-306. Jensen, M.C. (1986), “Agency Costs of Free Cash Flow, Corporate

Finance and Takeovers,” American Economic Review , 76, 323-329. Jensen, M.C. (1993), “The Modern Industrial Revolution, Exit, and the

Failure of Internal Control Systems,” Journal of Finance, 48, 831-880.

Malatesta, P.H. and R.A. Walking (1988), “Poison Pill Securities :

Stockholder Wealth, Profitability, and Ownership Structure,” Journal of Financial Economics, 20, 347-376.

Ryngaert, M. (1988), “The Effect of Poison Pill Securities on

Shareholder Wealth,” Journal of Financial Economics, 20, 377-417. Shiller, R.J. (2006), Irrational Exuberance. Broadway Books.

Shleifer, A. (2000), Inefficient Markets: An Introduction to Behavioral Finance. Oxford University Press.

Stein, J.C. (1988), “Takeover Threats and Managerial Myopia,” Journal of Political Economy, 96, 61-80.

Yeh, T. and Y. Hoshino (2002), “Productivity and Operating Performance of Japanese Merging Firms: Keiretsu-related and

Independent Mergers,” Japan and the World Economy, 14(3), 347-366.

参 考 サ イ ト

曙 ブ レ ー キ 株 式 会 社 「 買 収 防 衛 策 に つ い て 」

(http://www.akebono-brake.com/ir/management/anti-takeover.html )、 ア ク セ ス 日 時 :2014年 12月 31日 。