製造業タックス・ヘイブンと関税および法人税に関する一考察 1)

―米国内国歳入法 1059A 条を中心に―

田島 陽一

はじめに

1. 1990

年前後の米墨間企業内国際分業2.

米国内国歳入法1059A

条をめぐる問題3.

直接支払いを利用した租税回避行為 おわりにはじめに

米国企業は,1980年代以降,在外調達を進めながら,国内市場での競争力を高めようとしてきた2)。 それは米国多国籍企業の企業内貿易を拡大し,それに伴う移転価格(

transfer price)の問題を浮かび上

がらせた3)。1980

年代から1990

年代において,米国企業の在外調達先として主要な国はメキシコであった。米国 多国籍企業は,米墨間企業内国際分業を大規模に展開しながら,メキシコからの在外調達を拡大してい た。米墨間企業内国際分業と税制の関連について,既存の研究は主にメキシコと米国の関税制度を分析の 対象としてきた。具体的には,輸出加工用投入財の輸入に対する保税制度であるメキシコのマキラドー ラ,輸入製品に含まれる米国製コンポーネントの価額を非課税とし,海外における加工による付加価値 額のみを課税の対象とした米国の付加価値関税制度があげられる(田島[2006])。

他方で,本論で見るように,関税と法人税,とくに関税と移転価格との関係は密接でありながら,両 者を関連づける視点から米国多国籍企業の在外調達活動の実態に踏み込んだ分析は,管見の限り,我が 国においてほとんど紹介されてこなかった。

本稿では,関税と法人税,双方に関係する米国内国歳入法(Internal Revenue Code)1059A条に着目 し,同条項に関する米国会計検査院(U.S. General Accounting Office)の報告書を基に(

USGAO[1994])

, 関税と所得税における各課税標準(課税対象額)の算定制度の違いを巧みに利用した多国籍企業の租税 回避行為の仕組みに接近する。本稿の構成は以下のとおりである。1. では,1990 年前後の米国の企業内貿易と在外調達の実態,そ れらにおけるメキシコ・マキラドーラの位置を概観する。

2.

では,まず関税(関税価額)と法人税(移 転価格)が相反する関係にあることを確認する。そして在外調達を行う米国企業が,輸入財の移転価格 をその関税価額(関税賦課に際して課税標準となる価格)よりも高く申告することによって,関税と法 人税の支払いを少なくすること(Whipsaw Effect,両損効果)を防ぐために導入された内国歳入法1059A

条の概要とその抜け穴(loophole)となる「直接支払い(Direct Payments)

」をめぐる議論を紹介する。3.

では,マキラドーラ,付加価値関税制度,「直接支払い」,そして自由貿易協定を巧みに利用し,税引 き後利益を拡大する米国企業の活動の実態を捉える。最後に,以上の分析のまとめを行い,本稿の含意 に触れることにする。1. 1990 年前後の米墨間企業内国際分業 1.1. 米国の企業内貿易

最初に,

1990

年前後の米国の企業内貿易を概観してみよう。1989年において,米国の企業内貿易に よる財輸出は1200

億ドルに昇った。その内訳は,米国親会社から在外子会社向け輸出が860

億ドル,在米子会社から外国親会社向け輸出が

340

億ドルであり,合わせて米国の総輸出の33%に相当した。

また,同年,米国の企業内貿易による財輸入は

2010

億ドルに昇った。その内訳は,在外子会社から 米国親会社向け輸入が710

億ドル,外国親会社から在米子会社向け輸入が1300

億ドルであり,米国の 総輸入の42%に相当した4)。企業内貿易における移転価格については多くの研究が存在するが,ここでは

Bernard, Jensen, and Schott [2006]を参照してみたい。同研究によれば,米国からの輸出における独立事業者間取引価格(ア

ームス・レングス価格)は,関連事業者間取引(企業内貿易)の移転価格と比較すると43%高かったと いう5)。さらに企業の規模が大きくなるにつれて,またある製品の世界全体での輸出に占める当該企業 のシェアそして輸出先市場における寡占度が高まれば,アームス・レングス価格と移転価格の間の価格 差は大きくなる。外国の税率と移転価格については次の関係が見られた。外国の法人税率が

1%下がるごとにアームス・

レングス価格と移転価格の間の価格差は

0.56~0.66%増加し,アームス・レングス価格に対して移転価格

はその分低くなる。そして外国の関税率が1%上昇するごとに同価格差は0.56%~0.60%増加し,アームス・

レングス価格に対して移転価格はその分低くなる。そして米国経済に対するマクロ的なレベルでの負の 影響としては,企業内貿易の移転価格によって,米国の法人税収は

55

億ドル減収し,財貿易の赤字は150

億ドル増加するという。以上のことから,大規模な多国籍企業が,輸出先の国の税率を考慮しながら,移転価格を利用して,

税引き後利益を増加させようとしていると言えるだろう6)。そして,それは国民経済全体にも影響を与

えるほど大きなものであると言える。

1.2. 在外調達とメキシコ

次に,

1990

年前後における米国多国籍企業の在外調達にとって,メキシコの位置づけとはどのような ものであったか確認しておきたい。貿易統計(マキラドーラを含む)によれば,1980

年代を通じて米墨 間貿易は増加の一途を辿り,1991

年においてメキシコは,米国にとって第三番目の輸出市場であり,米 国の輸出全体に占める比率は7.9%であった(USGAO [1992],p. 3)

。投資統計によれば,

1991

年末の時点で,米国の対メキシコ直接投資残高は215

億ドルで,メキシコに おける直接投資残高全体の63%に相当した。またその多くの部分が,マキラドーラを含む製造業部門

(

52.4%)とサービス部門( 42%)に集中していた( USGAO [1992],p. 7

)。米国とメキシコの国際工程間分業の過半は,米国多国籍企業親会社とメキシコ子会社との間の企業内 国際分業によって媒介されていた7)。ここで米墨間の国際工程間分業の実態を付加価値関税統計によっ て確認しておきたい8)。一般に,付加価値関税制度による先進国からの輸入品には当該先進国原産の部 品が多く使われ,同制度による免税の利益は少ない。それに対して,途上国からの輸入品には米国製中 間財が多用されており,かつ賃金などの生産コストも米国と比較して相対的に低い。このように途上国 からの在外調達は,米国企業にとって税制の面からも生産コストの面からも大きな利益を享受すること ができる。そのため,途上国は米国企業の在外組立加工基地として重要な位置を占めている。

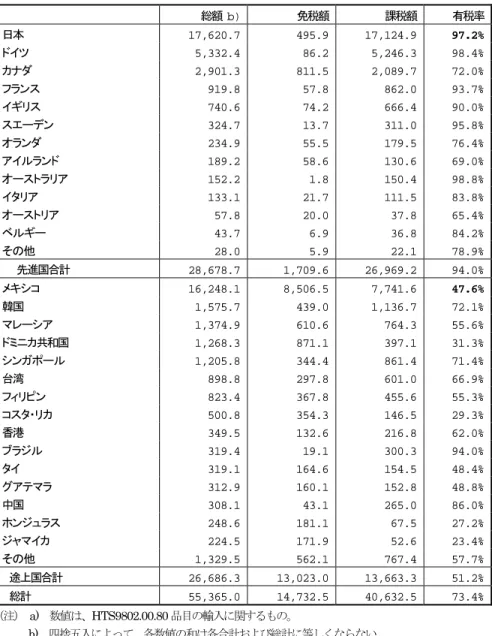

メキシコは,米国にとり付加価値関税制度を通じた輸入において群を抜いた存在であり,

1992

年の途 上国合計に占める比率はその輸入総額において60%,免税額において 65%,全世界合計の場合でも,輸

入総額において29%,免税額において58%と圧倒的地位を占めていた(表 1

参照)9)。このように,当時,メキシコは米国企業にとって最大の在外組立加工基地となっていた。

表

1 付加価値関税制度による輸入a)におけるメキシコの位置(1992

年)(単位:

US100

万ドル)総額 b) 免税額 課税額 有税率

日本 17,620.7 495.9 17,124.9 97.2%

ドイツ 5,332.4 86.2 5,246.3 98.4%

カナダ 2,901.3 811.5 2,089.7 72.0%

フランス 919.8 57.8 862.0 93.7%

イギリス 740.6 74.2 666.4 90.0%

スエーデン 324.7 13.7 311.0 95.8%

オランダ 234.9 55.5 179.5 76.4%

アイルランド 189.2 58.6 130.6 69.0%

オーストラリア 152.2 1.8 150.4 98.8%

イタリア 133.1 21.7 111.5 83.8%

オーストリア 57.8 20.0 37.8 65.4%

ベルギー 43.7 6.9 36.8 84.2%

その他 28.0 5.9 22.1 78.9%

先進国合計 28,678.7 1,709.6 26,969.2 94.0%

メキシコ 16,248.1 8,506.5 7,741.6 47.6%

韓国 1,575.7 439.0 1,136.7 72.1%

マレーシア 1,374.9 610.6 764.3 55.6%

ドミニカ共和国 1,268.3 871.1 397.1 31.3%

シンガポール 1,205.8 344.4 861.4 71.4%

台湾 898.8 297.8 601.0 66.9%

フィリピン 823.4 367.8 455.6 55.3%

コスタ・リカ 500.8 354.3 146.5 29.3%

香港 349.5 132.6 216.8 62.0%

ブラジル 319.4 19.1 300.3 94.0%

タイ 319.1 164.6 154.5 48.4%

グアテマラ 312.9 160.1 152.8 48.8%

中国 308.1 43.1 265.0 86.0%

ホンジュラス 248.6 181.1 67.5 27.2%

ジャマイカ 224.5 171.9 52.6 23.4%

その他 1,329.5 562.1 767.4 57.7%

途上国合計 26,686.3 13,023.0 13,663.3 51.2%

総計 55,365.0 14,732.5 40,632.5 73.4%

(注) a) 数値は、HTS9802.00.80品目の輸入に関するもの。

b) 四捨五入によって,各数値の和は各合計および総計に等しくならない。

(出所) USITC [1994], B-19より作成。

1.3. マキラドーラの役割

マキラドーラの企業数と被雇用者数は,

1980

年から1991

年末にかけて,約3

倍(各々620

社から1925

社へ,11

万9546

人から46

万7454

人へ)となった(USGAO [1992],p. 84, p. 90)

。そしてメキシコ政府によれば,

50%以上のマキラドーラが, 1992

年1

月の時点で,何らかの形で米国人所有となっていた10)。またマキラドーラからの輸出の大部分は,付加価値関税制度を通じて輸入されていたと考えられる。

したがって,付加価値関税統計は,マキラドーラ統計であるとも言われている(USGAO [1992],

pp. 4-5)

。1991

年において,メキシコから付加価値関税制度によって輸入された消費財140

億ドルの70%以上が,

電気機械・同部品,自動車・その他輸送機器,遠隔通信機器,事務用機器であった。以上の製品を生産 しているマキラドーラは,マキラドーラ企業数全体の

35%,被雇用者数全体の 60%に相当していた。そ

してマキラドーラの輸出入はほぼ100%,米国を相手に行われていた( USGAO [1992],p. 8)

。米国企業が在外調達を行う上で,マキラドーラを利用する主なメリットとして,以下のものが指摘さ れてきた。第1に,米国と比較した際の生産現場における労働者の相対的低賃金,第2に,マキラドー ラや付加価値関税制度などの関税上の優遇措置である。

本稿では,親会社の「直接支払い」という手段による,関税と法人税の各課税標準(課税対象額)を 算定する制度の違いを巧みに利用した租税回避行為という,これまであまり注目されてこなかった点を 取り上げてみたい11)。

2. 米国内国歳入法 1059A 条をめぐる問題 2.1. 関税と法人税の相反関係

海外事業活動を行う企業にとって税制上,重要なものは,移転価格税制と関税制度である12)。企業に とっては国内外で支払う法人税額と関税額を減少させ,法人税の二重課税を回避することが肝要となる。

逆に,税を徴収する側である政府にしてみれば,企業が海外の関連事業者との移転価格取引を通じて 所得・税逃れをすることを防ぎ,税収を確保することが求められる。

前述のように,企業にとっては,納付する法人税額および関税額の両方を引き下げることが利益の拡 大に繋がるが,この両者は一方を引き下げようとすると,他方が引き上がってしまう相反関係にある。

そして不適切な関税価額が問題にされて更正される関税リスクと,不適切な移転価格が問題にされて更 正される税務リスクも相反する関係にある。このことを以下で敷衍してみよう。

従価税方式の場合,課税価格である関税価額が低いほど関税額も少なくなるので,税関当局は,輸入 業者が意図的に関税価額を低く設定していないか監査等を行う場合がある。そして,あるべき関税価額 より低い関税価額が申告されていた場合,税関当局によって更正されるリスクがある13)。一方,移転価 格が低いほど輸入業者の利益は大きくなり,輸入国で納付する法人税額も大きくなる。あるべき移転価 格(アームス・レングス価格)より低い移転価格は,輸入国の税務当局からは歓迎され,更正されるリ スクがない14)。

以上のことを逆の側から見れば,関税価額が高いほど関税の納付額は多くなるので,輸入国の税関当 局は高い関税価額を問題にすることはない。しかし,移転価格が高いほど輸入業者の利益は少なくなり,

輸入国で納付する法人税額も小さくなる。したがって,あるべき移転価格より高い移転価格は,輸入国

の税務当局によって更正されるリスクがある。

図1 関税価額と移転価格の相反関係

出所)村田・石川・柴田

[2010], 207

ページこのような相反関係は,米国の税関当局である関税庁(U.S. Custom Service)15)と税務当局である内 国歳入庁(

Internal Revenue Service: IRS)にも当然当てはまる。関税収入を増加させる輸入財価格の調

整(輸入財価格の増加)は,法人税を増加させる調整(輸入財価格の減少)とは正反対のものとなるし,その逆もまたしかりである。したがって,一方の機関が輸入財価格の調整を認めたとしても,もう一方 の機関も同じ調整に応じるとは限らない(

Lucas Mas [2008], pp. 3-4)

。次に,関税と法人税,両者の課税標準(課税対象額)の算定方法について整理しておきたい16)。米国 の輸入財に対する課税価格(関税価額)を決定する関税評価の方法は,1979年に改正された

1930

年修 正関税法第402

条(19 USC 1401a)に規定されている。この評価方法はガット東京ラウンドで成立した「関税及び貿易に関する一般協定第

7

条の実施に関する協定(The Agreement on Implemantation ofArticle

Ⅶof GATT,関税評価協定)

」に基づいている。関税評価において,最も原則的な評価方法は取引価額(

Transaciton Value)というものである

17)。こ の原則は,米国への輸出目的で商品が販売された時点で,それに対して実際に支払われた(または将来 支払われる)価格に,以下の項目がその価格に含まれていない場合はそれぞれの金額を加えたものを関 税価額とする方法である。①買い手が支払った梱包費用,②買い手が支払った販売コミッション,③買 い手が無償または低価格で提供した支援(assist)の価値,④輸入した商品の販売条件として買い手が

支払わなければならないロイヤルティーまたはライセンス料,⑤輸入商品のその後の再販,処分,また は使用によって売り手が獲得する利益。①~⑤の金額について十分な情報が得られず,取引価額が決定できない場合,代替基準によって関税 価額を算定することになる。取引価額に代替する基準を,適用する優先順位に従って示すと,以下のと おりとなる。同種商品の取引価額(

Transaction Value of Identical Merchandise)

,同様商品の取引価額(

Transaction Value of Similar Merchandise)

,逆算(演繹,控除)価額(Deductive Value)

,加算(計算,算出)価額(

Computed Value)

18)等。これに対して法人税の課税標準となる移転価格の算定方法については,本稿の分析対象時期に当たる

1990

年前後において,以下のものがあった19)。これらは比較対象取引に準拠する方法で,基本3法と呼 ばれる。適用する優先順位に従って示すと,独立価格比準法(Comparable Uncontrolled Price method,CUP)

,再販売価格法(Resale Price method, RP)

,原価加算法(Cost Plus method, CP)等となる20)。 前述したように,納税(輸入業)者は,関税と法人税の支払いを少なくするために,関連事業者から 輸入する1つの財(取引)に対して,2

つの価格を設定する場合がある。これによって,納税者の負担 する関税と法人税がより少なくなることもあれば,税務上のリスクを抱え込むことになる場合もある。Ross Glove Co. v. Commissioner

21)とBrittingham v. Commissioner

22)の2

つのケースは,この問題に関連す る最も有名なケースであり,とくにBrittinghamケースの判決は,米国議会が内国歳入法1059A

条を制 定するきっかけになったと言われている23)。Ross Glove

社 のケースにおいて,内国歳入庁は,関税価額が信頼性に欠け,アームス・レングス価格を示していないとの立場をとった。租税裁判所(U. S. Tax Court)は,内国歳入庁の議論を退け,次 のように判決した。関税庁と内国歳入庁が採用した方法は極めて類似しており(加算価額と原価加算法),

Ross Glove

社が在フィリピンの関連企業から購入した手袋の価格を算定するために関税庁によって用いられたマークアップは,アームス・レングス価格を算定するのに適切と見なしうると判断した。 裁 判所は,アームス・レングス基準による取引において間接経費と利益を賄うために販売者が受け取ると 考えられる金額の総額について,関税価額が利用可能で最も優れた根拠であるという判断を下した。

Brittingham v. Commissioner

のケースにおいて,内国歳入庁は,関税価額を移転価格の基準とした。これによって,輸入財の価格は低下し,利益幅が増し,より高い租税債務を納税者は負うことになった。

しかしながら,租税裁判所は,関税庁が評価した関税価額がアームス・レングス価格を示したものでは ないと結論づけた。租税裁判所は,納税者が関税庁に申告した価格よりも高い価格を輸入財(タイル)

に支払った(関税庁は関税評価の際,より品質の劣るタイルの価格の情報を適用した)という納税者の 議論を支持した。

これら

2

つのケースは,法人税および関税の境界領域が問題となったケースである。これらの判決の 含意は,納税者には,法人税と関税の負担を最小化するために,1つの輸入財に対して2

つの価格を申 告することが可能であると受け取られた(Lucas Mas [2008], pp. 5-6)。また米国議会は,このような不 適切な税逃れの横行を危惧した。こうした租税回避行為を防止するために,1986年の税制改革法(TaxReform Act of 1986)で導入されたのが,内国歳入法1059A

条である(USGAO [1994], p. 5)

。2.2. 内国歳入法 1059A 条の概要

まず内国歳入法

1059A

条の条文を引用してみよう。IRC§1059A

関連者から輸入した財の課税標準または棚卸資産に関する制限(

a)総則

(482条が規定している)関連者間における(直接または間接の)取引によって,米国に財が輸入された場合,その費用の総額は,

(

1)輸入者によって当該財の課税標準または棚卸資産費用の算定において考慮され,かつ

(

2)当該財の関税価額の算定においても考慮されたものであって,このチャプター

24)の課税標準または棚卸資産費用の算定のために,当該関税価額の算定において考慮された費用の総額を上回っ てはならない。

(

b)関税価額,輸入―この条項の目的のために―

(

1)関税価額 「関税価額」という用語は,財の輸入に際し,賦課される関税およびその他の料金の

総額を決定するために考慮される価格を意味している。

(2)輸入「輸入」という用語は,規則に定められている場合を除き,消費の目的のために,(財が 米国に25))入ること,または(保税)倉庫から引き出されることを意味している。

このように,1059A条の目的は,米国の輸入業者が所得税の支払いを減らすために,関税価額よりも 高い移転価格の申告を行わないようにすることにある。敷衍すれば,米国政府の税収における「両損効

果(

Whipsaw Effect)

」を防止するため,米国の親会社が関連者からの同じ取引(輸入財)に対して関税額の納付を少なくするため低い関税価額を申告しつつ,所得税の納付を少なくするために高い移転価格 を申告することを防止するのが同条の狙いである26)。

そして財務省所得税規則

1059A-1(c)(2)は,所得税申告を目的とした棚卸資産費用の限度を算定するた

めに,上記の関税価額に加えられる調整を規定している(Lucas Mas [2008], p. 6; USGAO [1994], p. 6)

。 納税者は,自らが負担した以下の費用を加えることによって,輸入財の関税価額を引き上げることが できる。それは,輸送費,保険料,建設費,施設費,輸入後に輸入財に関連して供与する組立または技 術支援,そして,関税価額には適切に含むことができず,他方で所得税申告のための費用や棚卸資産に 適切に含むことができるもので,関税価額を決定する際に考慮されない項目の総額である。2.3

で詳しく見るように,それらの費用の中で,米国の輸入業者(親会社)の「直接支払い」という 行為によって負担された費用が「支援」という概念に相当するか否かが論争の焦点となった。支援とは,以下に列挙する項目で,米国に輸出される商品の生産または販売への利用を目的に輸入商品の買い手が

無償または市場価値より低い価格で直接的または間接的に(生産者または輸出者に27))提供するもので ある。①材料,部品,輸入商品に組み込まれる品目,②道具,金型,成形型,輸入商品の生産に用いら れる品目,③輸入商品の生産過程で消費される商品,④米国外で行われるエンジニアリング,開発,ア ートワーク,設計作業,ならびに図面およびスケッチ作成(ジェトロ

[2010],48-49

ページ)。1059A

条の目的は,米国の納税者が,関連事業者からの輸入に対して関税価額を上回る移転価格を申告することによって発生する税収の両損効果を防止することであった。もし財の輸入の際において考慮 されなかった費用が上記の項目,例えば支援に当たるとすれば,それを関税価額に加えることになる。

その結果,関税の納付額は増加する。他方で,米国における所得税の納付額は減少する。

しかしながら,それが支援にあたらず,しかも租税申告をする際に費用として含めることができる項 目であれば,輸入企業は関税の負担額を増加させず,同時に所得税の負担額を減少させることができる。

したがって,この場合,1059A条によっては両損効果を防止できないことになる。以下,その内容を詳 しく見ていくことにする。

2.3. 直接支払い(Direct Payments)

1059A

条が導入された1986

年以降,1059A条に関連して9

つの税務調査が行われており,それらのうち7つはメキシコでマキラドーラを操業している納税者に対するものだった(USGAO [1994], pp. 5-6)。 米国企業は,マキラドーラの操業費用の一部について,それを輸入財の費用に含める形でマキラドー ラに対して支払うのではなく,マキラドーラにサービス等を提供した企業に直接支払う場合がある。例 えば,米国企業は,メキシコの電力会社にマキラドーラの電気代を,マキラドーラに代わり直接支払う こともできる。そして法人税の申告の際,米国企業は控除可能な費用として,この直接支払いによる金 額を含んだ総費用を申告することができる。しかしながら,関税評価においては,マキラドーラの会計 に計上される費用(この例の場合,電気代はそこから除かれる)とそれに一定の比率を掛け合わせたマ キラドーラの利益28),つまり輸入された財の価格のみが関税価額として申告される(USGAO [1994], pp.

5-6)

29)。もしこの直接支払いによって負担された費用が前述した支援に当たれば,その金額を加えて関税価額 を引き上げることになるが,もしそれに相当しなければ関税価額は引き上げないことになる。他方で,

直接支払いによって負担された費用は,法人税申告の際に費用として控除することができる。

関税評価上,こうした米国親企業の直接支払いによって負担された費用の中で何が支援に当たるか,

そして何が関税価額に加えられるかについて,内国歳入庁は関税庁に対して助言を求め,それを基に以 下で紹介する内国歳入庁の技術アドバイス意見書が出された(

IRS Technical Advice Memorandum on the Applicability of Section 1059A Published as Private Ruling 9301002)

30)。1992

年7

月10

日に発行された同意見書において,内国歳入庁は,海外の製造拠点(納税者の在墨子会社=マキラドーラ)に代わり,納税者(輸入者である米国親会社)が直接支払った海外の製造拠点の 会計や記録には計上されていない費用について,1059A条における取り扱いを分析している。

その中で関税庁の助言が引用されている。関税庁は,支援に当たらない費用の例として次の項目をあ げた。事務機器のレンタル代,マキラドーラが所有する自動車の減価償却費,造園費,守衛費,事務用 品代,営業費,電気代,安全対策・医療費,電話代,郵送費,清掃費,法務費,広告費,幹部養成費,

旅行・娯楽費,業界団体費・業界紙購読料,寄付,コンサルティング料,為替手数料。関税庁の見解は,

納税者がマキラドーラに代わり直接支払った費用の中で,一般経費,経営経費,間接経費について一般 的には支援に当たらず31),したがって,それらを関税価額に加える調整を行わないというものであった。

意見書は,内国歳入庁が,所得税法である

1059A

条を根拠に,米国の納税者が海外の関連事業者に代 わり支払った上記の費用を,所得税の費用として含むことを妨げることはできないと結論した32)。また 現行の関税法においては,それは関税価額に含まれず,関税が賦課されないことも認めている。これは

1059A

条の立法の趣旨が果たされない場合があることを示している。しかしながら,それを解決するには,多国間条約である

GATT

協定を改正するか,米国の所得税法または関税法をGATT

協定 とは整合性が取れない形に改正する必要がある。前者の場合は,GATT

全締約国の賛同が必要となるし,後者の場合は,米国がGATT協定に違反することになってしまう。したがって,この事態の根本的な改 善は困難であると考えられている(

USGAO[1994], pp. 15-16)

。3. 直接支払いを利用した租税回避行為

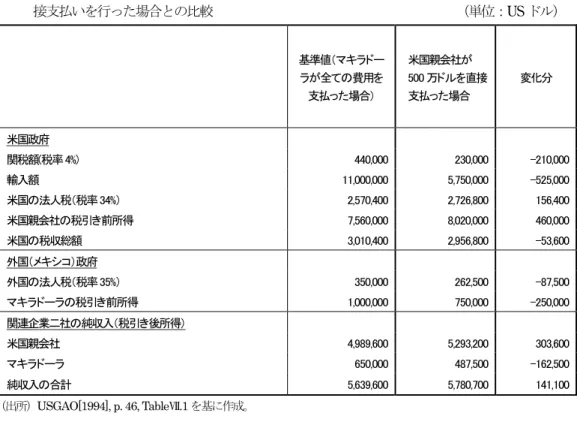

内国歳入庁の技術アドバイス意見書で示されたケースの事実関係とマキラドーラ産業に関して詳し い内国歳入庁の担当官との議論に基づいて,会計検査院の報告書では,米国の親会社がマキラドーラの 費用の一部を直接支払う場合,各政府・企業の収入にどのような変化が生じるのか,その例を示してい る33)。以下,その内容を紹介しつつ(

USGAO [1994], pp. 8-10, pp. 45-50; Lucas Mas [2008], pp. 7-8)

,筆者 による新たな分析を付け加えてみたい。ケースの仮定

(1)米国の親会社は,子会社であるマキラドーラに対して,マキラドーラの総費用の5%に当たる金額を

支払うという原価加算契約(cost-plus contract)を結んでいる34)。(2)マキラドーラの総費用額は 2000

万ドルで,その内,1000

万ドルに対しては関税が賦課されない(付加価値関税制度によって再輸入される米国製部品・コンポーネントの価額であるため)

。

残りの1000

万ドルはメキシコにおける付加価値額であり,米国の関税賦課の対象となる35)。(3)米国の親会社は,マキラドーラに代わり,本来,関税が賦課される費用の半分(500

万ドル)をマキラドーラにサービス等を提供した企業に直接支払う。その

500

万ドルは米国の法人税の課税対象額から控除することができる。

(4)マキラドーラは配当を行わない。

(5)メキシコの法人税率は 35%である

36)。(6)米国の法人税率は 34

%である。(7)マキラドーラからの輸入品に対する米国の関税率は 4%である。

(8)米国の親会社は,米国内において,輸入した財を 3000

万ドルで販売する37)。以上の仮定を敷衍すれば,もし米国親会社が,マキラドーラにおける付加価値額である費用の一部を,

直接支払いという形で負担した場合,関税価額がその費用分だけ低下する。米国親会社にしてみれば,

その費用の支払いは輸入代金か,または直接自らが支払うか,いずれにせよどちらかの方法で負担しな ければならない。したがって,親会社としては,より少ない租税負担で済む方法を選択することになる。

以下では,マキラドーラが自ら全ての費用を支払い,それを輸入財の価格に反映させる場合と,米国 の親会社がその費用の半額(

500

万ドル)を直接支払った場合において,各経済主体の利益がどのよう に増減しているかを比較している38)。

表

2 マキラドーラが全ての費用を支払った場合と米国親会社がマキラドーラに代わり 500

万ドルの直 接支払いを行った場合との比較 (単位:US

ドル)

基準値(マキラドー ラが全ての費用を 支払った場合)

米国親会社が 500 万ドルを直接 支払った場合

変化分

米国政府

関税額(税率 4%) 440,000 230,000 -210,000

輸入額 11,000,000 5,750,000 -525,000

米国の法人税(税率 34%) 2,570,400 2,726,800 156,400

米国親会社の税引き前所得 7,560,000 8,020,000 460,000

米国の税収総額 3,010,400 2,956,800 -53,600

外国(メキシコ)政府

外国の法人税(税率 35%) 350,000 262,500 -87,500

マキラドーラの税引き前所得 1,000,000 750,000 -250,000

関連企業二社の純収入(税引き後所得)

米国親会社 4,989,600 5,293,200 303,600

マキラドーラ 650,000 487,500 -162,500

純収入の合計 5,639,600 5,780,700 141,100

(出所)USGAO[1994], p. 46, TableⅦ.1を基に作成。

表

3 マキラドーラが全ての費用を支払った場合 (単位: US

ドル)外国関連事業者 米国親会社 結合した結果

収入 21,000,000 30,000,000 30,000,000 a)

販売した財の費用 20,000,000 21,000,000 20,000,000 a)

その他の費用 0 1,000,000 1,000,000

外国関連事業者に代わる直接支払い 0 0 0

関税額(税率 4%) b) 0 440,000 440,000

税引き前所得 1,000,000 7,560,000 8,560,000

法人税(メキシコの税率は 35%、米国は 34%) 350,000 2,570,400 2,920,400

純収入 650,000 4,989,600 5,639,600

(注)a) 結合した結果は、企業間取引を差し引いたもの。

b) 課税対象となる輸入価額(関税価額)は、輸入額(2100 万ドル)から免税となるコンポーネントの価額(1000 万ドル)を差し引いた金額になる。したがって、関税価額は 1100 万ドル、関税額は 44 万ドルとなる。

(出所)USGAO[1994], p. 47, Table Ⅶ.2

表

4 米国親会社がマキラドーラに代わり 500

万ドルの直接支払いを行った場合(単位:USドル)外国関連事業者 米国親会社 結合した結果

収入 15,750,000 30,000,000 30,000,000 a)

販売した財の費用 15,000,000 15,750,000 15,000,000 a)

その他の費用 0 1,000,000 1,000,000

外国関連事業者に代わる直接支払い 0 5,000,000 5,000,000

関税額(税率 4%) b) 0 230,000 230,000

税引き前所得 750,000 8,020,000 8,770,000

法人税(メキシコの税率は 35%、米国は 34%) 262,500 2,726,800 2,989,300

純収入 487,500 5,293,200 5,780,700

(注) a) 結合した結果は、企業間取引を差し引いたもの。

b) 課税対象となる輸入価額(関税価額)は、輸入額(1575 万ドル)から免税となるコンポーネントの価額(1000 万ドル)を差し引いた金額になる。したがって、関税価額は 575 万ドル、関税額は 23 万ドルとなる。

(出所)USGAO[1994], p. 49, Table Ⅶ.3

外国関連事業者(マキラドーラ)

・マキラドーラの利益は100万ドル(

2000

万ドル×0.05=100万ドル)から75

万ドルへ減少する(1500 万ドル×0.05=75

万ドル)。これは元々,マキラドーラの負担する総費用額が2000

万ドルであったのに 対し,マキラドーラの費用の一部(500

万ドル)を米国親会社がマキラドーラに代わって直接支払った ことで,マキラドーラの負担する総費用額が1500万ドルに減少したことによる(表3,4参照)。外国(メキシコ)政府

・マキラドーラからの法人税収入は比率にして

25%減少する。金額では 35

万ドル(100

万ドル×0.35)から

26

万2500

ドル(75万ドル×0.35)となり,8

万7500

ドル減少する。(表2参照)。米国政府

・米国の関税収入は,

44

万ドル(1100

万ドル×0.04)から23

万ドル(575

万ドル×0.04)となり,基 準値から金額にして21万ドル,比率にして48%減少する(表 2

参照)。・米国の法人税収入は,

257

万400

ドル(756万ドル×0.34)から272

万6800

ドル(802万ドル×0.34)へと,基準値から金額にして

15

万6400

万ドル,比率にして6%

増加する(上記のように関税負担額 が減少し,米国親会社のマキラドーラへの支払いも基準値から25

万ドル減少したことによって,米 国親会社の税引き前所得は増加している)(表2, 3, 4

参照)。・全体として,法人税収入が

15

万6400

万ドル増加し,関税収入が21

万ドル減少するので,米国政府 の税収は全体で5

万3600

ドル減少する(表2

参照)。米国政府の税収は,全体として基準値から比率 にして2%

減少する。関連企業二社の純収入の合計

・米国の所得税の増加分よりも,関連企業二社全体での関税および外国で納付する法人税の減少による

減税効果の方が大きい。関連企業二社の純収入の合計は,563

万9600

ドルから578

万700

ドルとな り,基準値よりも金額で14

万1100

ドル増加し, 比率にして2.5%増加した(表 2

参照)。以上の結果をまとめると,米国の親会社による直接支払いは,マキラドーラにとって利益の減少,メ キシコ政府にとって法人税収入の減少,米国の関税庁にとって関税収入の減少という不利益をもたらし た。

それに対して,米国税務当局にとっては法人税収入の増加という利益をもたらす結果となった。しか しながら,それと税関当局の関税収入との合計(米国政府全体の税収入)を基準値の場合と比較すると,

合計の税収では減少するという結果となった。

米国親会社は,単独で利益を増大させ,その一方でその外国関連事業者(メキシコ・マキラドーラ)

は利益を減少させたものの,親会社と外国関連事業者の利益を合計した場合(関連企業二社の純収入の 合計),利益が増加する結果となった。

以下では,会計検査院の報告書の分析の視点に留まらず,それをさらに延長して,米国の租税の減免 税制度が海外事業活動を行う企業にどの位のメリットをもたらしているか検討してみたい。まず直接支 払いを利用した減税額(

14

万1100

ドル)は,親会社の販売利益(3000

万ドル-2000

万ドル-100万ド ル-100

万ドル=800

万ドル)の1.8%に相当する減税効果をもたらした(表 2, 3

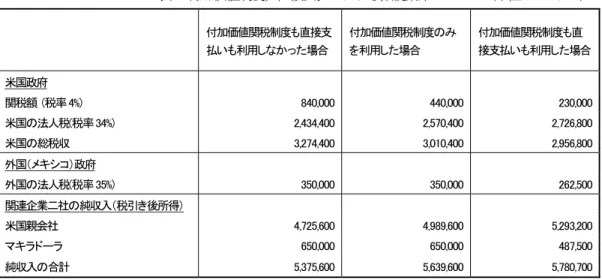

参照)。これとは別に,付加価値関税制度の利用による関税の免税額は,親会社の販売利益の

5.0%に相当する減税効果をもたら

している(40

万ドル÷800万ドル)(表5

参照)。表

5

付加価値制度,直接支払いによる減税効果 (単位:USドル)付加価値関税制度も直接支

払いも利用しなかった場合

付加価値関税制度のみ を利用した場合

付加価値関税制度も直 接支払いも利用した場合

米国政府

関税額 (税率4%) 840,000 440,000 230,000

米国の法人税(税率34%) 2,434,400 2,570,400 2,726,800

米国の総税収 3,274,400 3,010,400 2,956,800

外国(メキシコ)政府

外国の法人税(税率35%) 350,000 350,000 262,500

関連企業二社の純収入(税引き後所得)

米国親会社 4,725,600 4,989,600 5,293,200

マキラドーラ 650,000 650,000 487,500

純収入の合計 5,375,600 5,639,600 5,780,700

(出所)USGAO[1994], p. 46, Table Ⅶ.1を基に作成。

さらに表

6

が示すように,直接支払いを利用した減税効果は,北米自由貿易協定(North American FreeTrade Agreement: NAFTA)によって北米原産の財に対して関税が賦課されなくなった後も得ることが

できる(2500

ドル)。この場合も,マキラドーラとメキシコ政府の収入は,表2

の場合と同様に減少し ている。米国政府の収入は,法人税収が8

万5000

ドル増加しているが,関税収入は,北米自由貿易協 定によって関税が撤廃されたことによって,23

万ドル減少している(表2,表 6

参照)。表

6 NAFTA

による関税撤廃後の直接支払いによる減税効果 (単位:USドル)基準値(マキラドーラが全て

の費用を支払った場合)

米国親会社が 500 万ドル

を直接支払った場合 変化分

米国政府

関税額(税率 0%) 0 0 0

輸入額 21,000,000 15,750,000 -5,250,000

米国の法人税(税率 34%) 2,720,000 2,805,000 85,000

米国親会社の税引き前所得 8,000,000 8,250,000 250,000

米国の税収総額 2,720,000 2,805,000 85,000

外国(メキシコ)政府

外国の法人税(税率 35%) 350,000 262,500 -87,500

マキラドーラの税引き前所得 1,000,000 750,000 -250,000

関連企業二社の純収入(税引き後所得)

米国親会社 5,280,000 5,445,000 165,000

マキラドーラ 650,000 487,500 -162,500

純収入の合計 5,930,000 5,932,500 2,500

(出所)Lucas Mas [2008], p. 8を基に作成。

米国の輸入者にとって,米国との自由貿易協定により関税が撤廃された国からの輸入の場合を除き,

関税は事業活動において考慮すべき重要な費用である。関税の場合,税率は低いが課税対象額となる金 額は高い。これに対して,法人税の場合,その税率は高いが課税対象額となる金額は,関税の場合と比 べて相対的に低くなる。例えば,関税が撤廃された場合,元々の関税額(

84

万ドル)の米国親会社の販 売収益(800

万ドル)に占める比率は10.5%に相当する。付加価値関税制度と直接支払いの存在を前提

にしてもそれは2.9%に相当する(23

万ドル÷800万ドル)。したがって,多国籍企業としては,関税と 法人税負担の相反関係を前提に,関税制度および移転価格制度などの租税制度に精通することで,それ らの負担額を最小化させると共に,自由貿易協定の締結を自国および外国政府に働きかけ,利潤拡大の 条件を主体的に創り出していくと考えられる。換言すれば,海外事業活動を行い,資本など国際間の移動性の高い生産要素を所有し,そこから利益 を得ることができ,そしてメンバーの利益を政策に反映させる政治的影響力の強い圧力団体を有する経 済主体は,自由貿易協定によって自らにとり有利な経済的条件を創出することができる39)。他方で,こ うした企業の行動は,国家の税収にとって負の効果をもたらし,所得分配の公平化のための原資を減少 させる場合もある40)。したがって

,今日,議論の俎上に上ることが多い自由貿易協定を考える際にも,そ

の租税の問題を経済的効率性と成長の観点からのみならず,政治経済的公平性の観点からも検討するこ とが必要であろうと考えられる。おわりに

最後に以上の検討から,本稿の含意について触れてみたい。関税制度は,所得税制度と関連して,多 国籍企業にさらなる減税を可能としていることが本稿で明らかになった。

米国の貿易を概観すると,

2009

年において,NAFTA

諸国への財輸出は,カナダ向け(米国の総輸出 に占める比率19.4%)

,メキシコ向け(同12.2%)で,中国向けは(同6.6%)

,NAFTA諸国からの財輸入 は,カナダから(同14.2%),メキシコから(11.1%)で,中国からの輸入が19.3%であった(WTO [2010], pp. 132-133)

。以上の簡単な数値からも米国の在外調達先として,今日,中国が台頭していることが伺える41)。直接 支払いという手段は,当然,在中国子会社からの輸入にも利用することができ,また米中間には自由貿 易協定が結ばれていないことからも,多国籍企業にとってその利用価値はあると考えられる。この問題 に関する他国への適用例42),そして本稿で検討したような通商制度と租税制度の境界領域における今後 の研究の進展を期待したい43)。

関税は世界的に引き下げられてきており,国際経済の問題として以前ほど重要と見なされない傾向が ある。しかしながら,関税率は減少しても,世界の貿易額は拡大しているため,関税という費用の負担 は,海外事業活動を行う企業にとって依然として大きいと考えられる。近年,自由貿易協定を結ぶメリ

ットとして,先進国の工業製品に対する関税率に顕著に見られるように,既に低い水準にある関税の撤 廃よりも,貿易や投資の円滑化,ビジネス環境の整備,加盟国企業の国際競争力の強化という側面が強 調されることが多い。しかしながら,企業にしてみれば,自由貿易協定等による関税の撤廃は,様々な その他の事業環境の変化に影響を受けることなく,確実に税引き後利益を高めることが可能な手段であ り,またそれが相当の金額に昇るということを改めて確認することが,自由貿易協定をめぐる議論を検 討する際にもより重視されてしかるべきと考えられる。

謝辞

立命館大学名誉教授(現金沢星稜大学大学院経営戦略研究科教授)の中村雅秀氏には,本稿の発表に先立ち,事前に原稿を ご高覧いただき,大変有益なコメントをいただいた。ここに記し,感謝の念を表したい。もちろん本稿においてありうる誤り は,筆者に帰するものである。

注

1) 「製造業タックス・ヘイブン」とは,外資導入による輸出志向工業化のために,主に外国企業に適用される輸出加工区 等の優遇税制を導入した諸国を指している。中村[2006],247ページ。

なお本稿では,所得税の一種である法人税と,広義の所得税を文脈において使い分けている。

2) 在外調達とは,企業が部品や完成品を外国から調達(輸入)することをいう。なお1980年代の米国企業の在外調達活 動について詳しくは,中本[1992]を参照されたい。

3) 一般的に移転価格とは,特殊関係(関連)企業間における資産の売買,役務提供等に係る取引価額を意味する。羽床[1991], 17ページ。

4) USGAO [1994], pp. 3-4. 2003年において,米国の企業内貿易による財輸出は2226億ドルに昇った。その内訳は,米国親

会社から在外子会社向け輸出が1509億ドル,在米子会社から外国親会社向け輸出が717億ドルであり,米国の総輸出 の31%に相当した。同年,米国の企業内貿易による財輸入は4667億ドルに昇った。その内訳は,在外子会社から米国親 会社向け輸入が1808億ドル,外国親会社から在米子会社向け輸入が2859億ドルであり,米国の総輸入の37%に相当し た。中本・平野・藤井・萩野 [2006], 78-79ページ。このように米国の貿易全体に占める企業内貿易の比率は,30%から 40%前後の比率で推移している。

5) 比較の方法は,いわゆる独立価格比準法と同様の方法によるものである。すなわち同じ製品を,同じ企業が,同じ国に,

同じ月に,同じ輸送手段で輸出するという条件の下で,独立事業者間取引によるものか,または関連事業者間取引によ るものかという点だけが異なる場合において,それが価格にどのように影響するのかを計測している。

6) 米国多国籍企業の移転価格に関する実証研究のサーベイをHines [1996]が行っている。それによれば,米国多国籍企業 が移転価格を用いて,法人税率の低い国へ所得を移転しようとしていることを多くの研究が指摘しているという。米国 と関わって事業活動を行う多国籍企業の移転価格を用いた租税回避行為の状況を,本稿の主たる分析対象時期である 1990年前後において概観したものとしては,USGAO[1993]がある。

7) 詳しくは田島[2006], とくに118ページの表4-10を参照されたい。

8) 残念ながらアメリカ多国籍企業の企業内貿易と付加価値関税制度を通じた輸入との関係を直接示す一次資料は存在し ない。だが,Grunwald and Flamm [1985], pp. 22-23のTable 2-4によれば,メキシコからの輸入総額に占める付加価値関 税制度による輸入の比率と在メキシコ関連会社(議決権付き株式所有比率5%以上の在外会社)からの輸入の比率は共に 非常に高く,かつそれらの比率の相関関係も極めて強いことが読み取れる。

9) この数値は,付加価値関税制度による輸入額全体の約98%を占めるHTS9802.00.80品目の輸入に関するものである。同 品目の対象となる条件について詳しくは,田島[2006], 117ページを参照されたい。

10) そのうち33%が100%所有,13%が50%超所有,6%が49%以下所有,1%が50%所有であったという。USGAO[1992], p. 9

11) 第1,第2の点については田島[2006]を参照のこと。丸谷[1993]は,さらに多く外資にとってのメリットを挙げている。

丸谷[1993],485-487ページ。またメキシコに投資し,事業活動を行う米国法人に対して,米国の国際租税制度とそれを

利用した減税のスキームについて詳しく紹介したものとして,Hornberger[1994]があげられる。

12) 以下の叙述は,村田・石川・柴田[2010],206-207ページを参照した。

13) ここで言うところの「あるべき関税価額」(適正な関税価額)は,取引価額(Transaction Value)等の関税評価方法によ

って求められる。それらの方法については後段で触れる。

14) ただし,この移転価格があるべき移転価格の幅から外れ,輸出国から見て所得・税逃れと見なされる場合は,輸出国の

税務当局から更正されるリスクがある。

15) 本稿の分析対象時期における管轄官庁の名称。かつて,関税庁と内国歳入庁は共に財務省(Department of the Treasury)

の下にあった。現在,税関当局は,国土安全保障省(Department of Homeland Security: DHS)の下におかれ, 税関国 境保護局(Bureau of Customs and Border Protection:CBP)となっている。United States, Office of the Federal Register [2004]; Pike [2007]参照。

16) 以下の記述は,寺田[1997],81,91-99ページを参照した。

17) 19 USC 1401a(b)(1). 以下,津久井[1993], 311-333ページ,ジェトロ[2010], 47-54ページも参照した。

18) 商品の生産コスト(原価)に利益,支援などを加算していく評価方法。以下の金額の合計により算出される。①輸入製

品の生産に用いられる材料,製作,その他の加工の費用または価値,②生産にかかる利益および一般経費,③支援,④ 梱包費用。なお,逆算価額と加算価額の優先順位は,輸入者が要請すれば,入れ替えることができる。ジェトロ[2010], 54ページ。これらの情報は生産者に依存することから,この方法による関税評価は特殊関係(関連事業)者間取引に限 定される。寺田[1997], 98ページ。後段で触れるように,マキラドーラからの輸入品の関税評価を行う際に,取引価額 と共に同方法が適用された。

本文で紹介した代替基準のいずれによっても関税価額が算定できない場合については,それらを合理的な方法で調整し た金額に基づいて関税価額が算定される。ジェトロ[2010], 54ページ。取引価額および加算価額以外の評価方法につい て詳しくは,津久井[1993],寺田[1997],ジェトロ[2010]の前掲箇所を参照されたい。

19) その後,米国の移転価格税制は大きく変化しているが,本稿では取り扱わない。それについては望月[2007]および中村

[1995], [2006], [2010]を参照されたい。

20) なお,これら3つの方法が適用できない場合には,これらの方法に類似した方法かそれ以外の方法を用いることができ

た。中村[1995], 194-195ページ。

また同種商品の取引価額および同様商品の取引価額は独立価格比準法と,逆算価額は再販売価格法と,加算価額は原価 加算法と,各々類似した方法である。Dorn and Dorris [1989], pp. 77-78; Anderson [1994], pp. 119-124参照。

21) 60 T.C.569(1973)

22) 66 T.C.373 (1976); 598 F. 2d 1375 (5th Cir. 1979)

23) 以下の叙述は,Lucas Mas [2008], p. 5,にその多くを依っている。またDorn and Dorris[1989], pp. 78-79; USGAO [1994], pp. 4-5も参照した。

24) IRC SUBTITLE A – INCOME TAXES Chapter 1. Normal Taxes and Surtaxesのことを指す。

25) 括弧の中の文言は条文には無く,筆者によって補足したものである。

26) この条項は以下のものには適用されない。①非関連者から輸入された財,②関税が賦課されない財,③従価関税が賦課

されない財,③輸入品に含まれる米国産品(部品など)の価格,輸入品の中で関税が賦課されない部分,④関税率が0%

の財,⑤税関使用手数料またはハーバー・メンテナンス税のみが賦課される財。Lucas Mas [2008], p. 6

27) 括弧の中の文言は,筆者による補足。

28) 「3. 直接支払いを利用した租税回避行為」のケースの仮定(1)の箇所を参照のこと。

29) マキラドーラによって製造され,米国に輸入された製品は,前述の取引価額および加算価額によって関税評価がなされ

た。USGAO[1994], p. 13

30) Lucas Mas [2008], p. 7; USGAO [1994], pp. 24-37を参照。

31) これらの費用はマキラドーラの会計に計上されておらず,その結果,関税庁は同費用を関税価額に加える権限を有して

いなかった。ただし,もしこれらの費用がマキラドーラの会計と記録に計上されていれば,関税庁は,製造過程に直接 関連した度合いに応じて,それらの費用の中から配賦可能な部分を,加算価額による関税評価によって関税価額に含む ことが可能であった。USGAO[1994], p. 36

32) 米国の親会社からマキラドーラを操業するためにマキドーラとそれ以外のメキシコの業者に支払われた金額の総計は,ア

ームス・レングス価格を超えるものではなかった。内国歳入庁から会計検査院に宛てられた,1993年1月7日付けのコメ

ントの中での言及。USGAO[1994], pp. 51-52

33) この例は個別納税者の事例を示すものではないが,この例で用いられた仮定は内国歳入庁の税務調査から得られた特徴

を反映しているという。USGAO[1994], p. 45

34) 第1の仮定は,マキラドーラがプロフィット・センターではなくコスト・センターの機能を果たしていることを反映し ている。したがって,その利益幅は小さく,メキシコにおける賃金は米国よりも低いことが前提となっている。

35) 1.2の表1で見たように,付加価値関税制度を通じたメキシコからの輸入の半分以上が,米国製部品・コンポーネント であったことからも,この仮定は実態を反映した妥当なものだと言える。

36) 第5,第6の仮定から,米国親企業は,メキシコにおいて高い課税所得を申告するインセンティブをもたない。言い換

えれば,この場合,法人税率の低い海外に所得を移転し,米国における法人税の課税を逃れようというインセンティブ が無いということになる。

37) この第8番目の仮定は,会計検査院の報告書の当該箇所には無いものであるが,後段の説明を分かりやすくするため,

筆者が付け加えたものである。

38) 比較や計算の結果を分かりやすく示すために,会計検査院の報告書とは異なった順序で各経済主体の利益の増減を紹介

している。

39) もちろん自由貿易協定によって不利益を受けるメンバーが有する圧力団体もその政治的影響力を最大限行使すると考 えられるので,それは可能であっても容易なことであると言うわけではない。

40) Avi-Yonah[2000]; Hines and Summers[2009]; 柴田[2001]。2010年度の連邦政府歳入全体(2兆1627億ドル)に占める法 人所得税の比率は8.9%(1914億ドル),関税および手数料の同比率は1.2%(253億ドル)であった。United States, President, Council of Economic Advisers [2011], TABLE B–81(邦訳269ページ)参照。

41) メキシコに代わって,米国向け製品輸出を増加させている中国の分析を行ったものとして,田島[2007]。またKoopman,

Wang, and Wei [2008]は,中国の輸出の特徴が,メキシコと同様に,海外からの投入財輸入に依存した加工輸出型であ ることを詳しく分析している。

42) United States House of Representatives [1993]は,本稿で検討した1059A条をめぐる問題について,アジア諸国などメキ シコ以外からの輸入の事例も検討している

43) Masui [1996]; 増井[2001]は,そうした試みの先駆的なものの1つと言えよう。

参考文献

Anderson, Jerrold E. [1994], “Related Party Transactions: A Primer on Internal Revunue Code Sections 482 and 1059A for Customs Attorneys,” The International Laywer, Vol. 28, No. 1, pp. 111-131.

Avi-Yonah, Reuven S. [2000], “Globalization, Tax Competition, and the Fiscal Crisis of the Welfare State,” Harvard Law Review, Vol.

113, No. 7, pp. 1573-1651.

Bernard, Andrew B., Jensen, J. Bradford, and Schott, Peter K. [2006], “Transfer Pricing by U.S.-Based Multinational Firms,” NBER Working Paper, No. 12493, pp. 1-36.

De La Cruz, Justino, Koopman, Robert B.,Wang, Zhi, Wei, Shang-Jin [2011], “Estimating Foreign Value-added in Mexico’s manufacturing Exports,” pp. 1-33. http://www.usitc.gov/research_and_analysis/documents/Mexico-DVA__Jan5_2011.pdf Dorn, Joseph W. and Dorris, Gregory C. [1989], “Transfer Pricing between Related Parities: A Comparison of United States

Customs Valuation and Tax Allocations under Section 482,” Intertax, No. 72, pp. 72-80.

Grunwald, Joseph and Flamm, Kenneth [1985], The Global Factory: Foreign Assembly in International Trade, Washington, D.C., The Brookings Institution.

Hines, Jr., James R. [1996], “Tax Policy and the Activities of Multinational Corporations,”NBER Working Paper Series, Working Paper, No. 5589, pp. 1-54

Hines, Jr., James R. and Summers, Lawrence H. [2009], “How Globalization Affects Tax Design,” Tax Policy and the Economy, Vol.

23, pp. 123-157.

Hornberger, William H. [1994], “U.S. Taxation of U.S. Persons Doing Business or Investing in Mexico: An Overview,” St. Mary’s Law Journal, Vol. 26, No. 107, pp. 107-155.

Instituto Nacional de Estadística Geografía e Informática (INEGI) [2005], Industria Maquiladora de Exportación, Aguascalientes, INEGI.