Nagoya City University Academic Repository

学 位 の 種 類 博士 (経済学) 報 告 番 号 甲第1706号 学 位 記 番 号 第65号 氏 名 大久保 信一 授 与 年 月 日 平成 31 年 3 月 25 日 学位論文の題名 雇用者の管理における退職給付の効果と非正規雇用への適用 論文審査担当者 主査: 臼杵 政治 副査: 山本 陽子, 吉田 和生

雇用者の管理における退職給付の効果と非正規雇用への適用 平成 30 年度 博士論文 提出日 平成 30 年 12 月 12 日 名古屋市立大学大学院経済学研究科 経営学専攻 学籍番号 143651 大久保信一

i 1 章 序 論 . . . 1 1 . 1 . 背 景 と 問 題 意 識 . . . 1 1 . 2 . 本 研 究 の 目 的 と 構 成 . . . 3 2 章 退 職 給 付 の 形 成 過 程 と 非 正 規 雇 用 者 の 引 退 後 の 所 得 と し て の 期 待 . . . . 4 2 . 1 . は じ め に . . . 4 2 . 2 . 本 研 究 で 用 い る 退 職 給 付 . . . 4 2 . 3 . 日 本 と 米 国 に お け る 退 職 給 付 制 度 の 形 成 の 過 程 . . . 5 2 . 3 . 1 . 日 本 の 制 度 の 源 流 と 現 在 . . . 5 2 . 3 . 2 . 先 行 す る 米 国 の 制 度 と 特 徴 . . . 7 2 . 4 . 非 正 規 雇 用 者 の 引 退 後 の 所 得 に お け る 公 的 年 金 と 退 職 給 付 の 役 割 . . . 9 2 . 4 . 1 . 非 正 規 雇 用 者 の 引 退 後 の 所 得 に お け る 公 的 年 金 の 役 割 . . . 1 0 2 . 4 . 2 . 非 正 規 雇 用 者 の 引 退 後 の 所 得 に お け る 退 職 給 付 の 役 割 . . . 1 2 2 . 5 . お わ り に . . . 1 4 3 章 退 職 給 付 の 雇 用 管 理 上 の 効 果 に 関 す る 先 行 研 究 の サ ー ベ イ . . . 1 5 3 . 1 . は じ め に . . . 1 5 3 . 2 . 問 題 意 識 . . . 1 5 3 . 3 . 離 職 の 抑 止 . . . 1 6 3 . 3 . 1 . 米 国 の 制 度 . . . 1 6 3 . 3 . 1 . 1 . 確 定 給 付 型 年 金 に よ る 離 職 の 抑 止 . . . 1 6 3 . 3 . 1 . 2 . 確 定 拠 出 型 年 金 に よ る 離 職 の 抑 止 . . . 2 0 3 . 3 . 2 . 日 本 の 制 度 . . . 2 1

ii 3 . 3 . 2 . 1 . 一 時 金 及 び 確 定 給 付 型 年 金 に よ る 離 職 の 抑 止 . . . 2 1 3 . 3 . 2 . 2 . 確 定 拠 出 型 年 金 に よ る 離 職 の 抑 止 . . . 2 3 3 . 4 . 退 職 へ の 誘 引 . . . 2 4 3 . 4 . 1 . 米 国 の 制 度 . . . 2 5 3 . 4 . 1 . 1 . 確 定 給 付 型 年 金 に よ る 退 職 の 誘 引 . . . 2 5 3 . 4 . 1 . 2 . 確 定 拠 出 型 年 金 に よ る 退 職 の 誘 引 . . . 2 7 3 . 4 . 2 . 日 本 の 制 度 . . . 2 7 3 . 4 . 2 . 1 . 退 職 事 由 に よ る 効 果 . . . 2 8 3 . 4 . 2 . 2 . 早 期 退 職 制 度 と し て の 効 果 . . . 2 8 3 . 5 . 採 用 活 動 へ の 効 果 . . . 2 9 3 . 5 . 1 . 米 国 の 制 度 . . . 2 9 3 . 5 . 2 . 日 本 の 制 度 . . . 3 1 3 . 6 . お わ り に . . . 3 1 3 . 6 . 1 . ま と め . . . 3 1 3 . 6 . 2 . 後 払 い 賃 金 と は 異 な る 退 職 給 付 の 特 徴 . . . 3 2 3 . 6 . 3 . 今 後 の 課 題 . . . 3 3 4 章 雇 用 者 の 退 職 給 付 に 対 す る 意 識 の W E B ア ン ケ ー ト . . . 3 5 4 . 1 . は じ め に . . . 3 5 4 . 2 . W E B ア ン ケ ー ト の 実 施 要 領 . . . 3 5 4 . 2 . 1 . ア ン ケ ー ト の 目 的 . . . 3 5 4 . 2 . 2 . ア ン ケ ー ト の 対 象 者 と 質 問 及 び 回 答 の 構 成 . . . 3 5 4 . 3 . 質 問 内 容 及 び 回 答 肢 . . . 3 7

iii 4 . 3 . 1 . 現 在 の 職 場 と 転 職 に お け る 退 職 給 付 の 選 択 を 問 う 質 問 . . . 3 7 4 . 3 . 2 . 人 材 の 選 別 に お け る 効 果 を 検 証 す る た め の 重 要 な 2 つ の 質 問 . . . 4 0 4 . 3 . 3 . 退 職 給 付 の 選 択 に 影 響 す る と 思 わ れ る 回 答 者 の 主 観 を 問 う 質 問 . . . 4 3 4 . 3 . 4 . 雇 用 の 状 態 や 条 件 に 対 す る 意 識 . . . 4 5 4 . 3 . 5 . 客 観 的 な 属 性 を 確 認 す る 質 問 . . . 4 7 4 . 3 . 6 . 退 職 給 付 の 制 度 の 有 無 や 知 識 の 確 認 . . . 4 8 4 . 4 . 基 本 統 計 量 と 平 均 値 の 差 の 検 定 に よ る デ ー タ の 検 証 . . . 4 9 4 . 4 . 1 . サ ン プ ル 全 数 に お け る デ ー タ . . . 5 0 4 . 4 . 2 . 正 規 雇 用 と 非 正 規 雇 用 の デ ー タ の 比 較 . . . 5 0 4 . 4 . 3 . 非 正 規 雇 用 に お け る 3 0 歳 以 上 の 男 性 と 独 身 女 性 の デ ー タ の 比 較 . . . 5 3 4 . 4 . 4 . ま と め . . . 5 7 4 . 5 . 退 職 給 付 制 度 の 対 象 と な る 雇 用 者 の 傾 向 の 検 証 . . . 5 8 4 . 5 . 1 . 検 証 の 結 果 ( 全 数 サ ン プ ル ) . . . 5 8 4 . 5 . 2 . 検 証 の 結 果 ( 正 規 雇 用 サ ン プ ル ) . . . 5 9 4 . 5 . 3 . 検 証 の 結 果 ( 非 正 規 雇 用 サ ン プ ル ) . . . 6 0 4 . 5 . 4 . ま と め . . . 6 1 4 . 6 . お わ り に . . . 6 1 5 章 退 職 給 付 の 人 材 を 選 別 す る 効 果 と 離 職 抑 止 に お け る 可 能 性 の 検 証 . . . 6 3 5 . 1 . は じ め に . . . 6 3 5 . 2 . 問 題 意 識 . . . 6 3 5 . 3 . 先 行 研 究 . . . 6 5 5 . 3 . 1 . 長 期 勤 続 の 指 向 が 強 い , あ る い は 時 間 選 好 率 が 低 い 人 材 の 選 別 . . . 6 5

iv 5 . 3 . 2 . 賃 金 プ ロ フ ァ イ ル に よ る 離 職 の 可 能 性 が 低 い 人 材 の 選 別 . . . 6 5 5 . 3 . 3 . 非 正 規 雇 用 者 に お け る 人 材 の 選 別 の 可 能 性 . . . 6 6 5 . 4 . 人 材 の 選 別 に お け る 2 つ の 仮 説 . . . 6 6 5 . 4 . 1 . 現 在 の 職 場 に お け る 人 材 の 選 別 ( 仮 説 1 ) . . . 6 6 5 . 4 . 2 . 転 職 者 の 採 用 に お け る 人 材 の 選 別 ( 仮 説 2 ) . . . 6 7 5 . 5 . W E B ア ン ケ ー ト の 概 要 . . . 6 8 5 . 5 . 1 . 2 つ の 被 説 明 変 数 . . . 6 9 5 . 5 . 2 . 説 明 変 数 . . . 6 9 5 . 5 . 3 . 本 研 究 で の 検 証 の た め の コ ン ト ロ ー ル 変 数 . . . 7 0 5 . 6 . 基 本 統 計 量 及 び 平 均 値 の 差 の 検 定 に よ る デ ー タ の 傾 向 の 確 認 . . . 7 2 5 . 6 . 1 . 全 数 サ ン プ ル に お け る 確 認 ( 雇 用 形 態 に よ る 差 ) . . . 7 2 5 . 6 . 2 . 転 職 の 希 望 の 有 無 に お け る 確 認 . . . 7 3 5 . 7 . 仮 説 の 検 証 方 法 . . . 7 7 5 . 7 . 1 . 平 均 値 の 差 の 検 定 . . . 7 7 5 . 7 . 2 . 順 序 ロ ジ ス テ ッ ィ ク 回 帰 分 析 . . . 7 8 5 . 8 . 2 つ の 仮 説 の 検 証 の 結 果 . . . 7 9 5 . 8 . 1 . 現 在 の 職 場 に お け る 退 職 給 付 の 効 果 ( 仮 説 1 の 検 証 ) . . . 7 9 5 . 8 . 2 . 転 職 に お け る 退 職 給 付 の 効 果 ( 仮 説 2 の 検 証 ) . . . 8 4 5 . 8 . 3 . 2 つ の 仮 説 の 検 証 の 結 果 と ま と め . . . 1 0 3 5 . 9 . 退 職 給 付 の 離 職 の 抑 止 に お け る 効 果 の 確 認 . . . 1 0 6 5 . 9 . 1 . 離 職 に 影 響 す る 要 素 と 検 証 の 方 法 . . . 1 0 6 5 . 9 . 2 . 検 証 の 結 果 . . . 1 0 6 5 . 9 . 3 . ま と め . . . 1 1 2

v 5 . 1 0 .お わ り に . . . 1 1 3 6 章 結 論 . . . 1 1 5 6 . 1 . 総 括 . . . 1 1 5 6 . 2 . 本 研 究 の 要 約 . . . 1 1 5 6 . 3 . 本 研 究 の 貢 献 . . . 1 1 9 6 . 4 . 今 後 の 研 究 課 題 . . . 1 1 9 参 考 文 献 . . . 1 2 1 謝 辞 . . . 1 3 2

vi 図表一覧 図表2−1 日本の主たる退職給付制度の加入者数と資産残高 ... 7 図表2−2 米国の退職給付制度における雇用者数の推移 ... 9 図表2−3 米国の退職給付制度における資産残高の推移 ... 9 図表3−1 確定給付型年金及び限界生産性の関係(離職抑止) ... 17 図表3−2 確定給付型年金及び限界生産性の関係(退職誘引) ... 26 図表4−1 退職給付の選択に関する重要な質問と回答 ... 39 図表4−2 退職給付の選好を測る追加の質問 ... 40 図表4−3 長期勤続の指向を確認するための質問と回答 ... 41 図表4−4 時間選好率を測るための質問と回答 ... 43 図表4−5 退職給付の選択に影響する主観を確認する質問と回答 ... 45 図表4−6 雇用の状態に対する意識の質問と回答 ... 46 図表4−7 客観的な属性の質問と回答 ... 48 図表4−8 退職給付制度の有無と知識に関わる質問と回答 ... 49 図表4−9 基本統計量と平均値の差の検定(雇用形態間) ... 52 図表4−10 平均値の差の検定(非正規の男性 30 歳以上と独身女性) ... 55 図表4−11 全サンプルの退職給付制度の適用における検証 ... 59 図表4−12 正規雇用サンプルの退職給付制度の適用における検証 ... 60 図表4−13 非正規雇用サンプルの退職給付制度の適用における検証 ... 60 図表5−1 主観的属性の質問項目と回答肢の概要 ... 71 図表5−2 客観的属性の質問項目と回答肢の概要 ... 71 図表5−3 基本統計量と平均値の差の検定(雇用形態間) ... 73 図表5−4 基本統計量と平均値の差の検定(転職希望がある雇用者) ... 75 図表5−5 基本統計量と平均値の差の検定(転職希望が無い雇用者) ... 76 図表5−6 平均値の差の検定(現在の職場における全サンプル) ... 80 図表5−7 順序ロジステッィク回帰分析(現在の職場における全サンプル) ... 81 図表5−8 平均値の差の検定(現在の職場における非正規サンプル) ... 83

vii 図表5−9 順序ロジステッィク回帰分析(現在の職場における非正規サンプル) 84 図表5−10 平均値の差の検定(転職における全サンプル) ... 86 図表5−11 順序ロジステッィク回帰分析(転職における全サンプル) ... 87 図表5−12 平均値の差の検定(転職における非正規サンプル) ... 89 図表5−13 順序ロジステッィク回帰分析(転職における非正規サンプル) ... 90 図表5−14 平均値の差の検定(転職希望の雇用者サンプル) ... 92 図表5−15 順序ロジステッィク回帰分析(転職希望の雇用者サンプル) ... 93 図表5−16 平均値の差の検定(転職希望の非正規サンプル) ... 95 図表5−17 順序ロジステッィク回帰分析(転職希望の非正規サンプル) ... 96 図表5−18 平均値の差の検定(転職希望無しの雇用者サンプル) ... 98 図表5−19 順序ロジステッィク回帰分析(転職希望無しの雇用者サンプル) .... 99 図表5−20 平均値の差の検定(転職希望無しの非正規サンプル) ... 101 図表5−21 順序ロジステッィク回帰分析(転職希望無しの非正規サンプル) .. 102 図表5−22 サンプル毎の検証結果の総括 ... 105 図表5−23 基本統計量と平均値の差の検定(全サンプル) ... 107 図表5−24 順序ロジスティック回帰分析(全サンプル) ... 108 図表5−25 基本統計量と平均値の差の検定(正規雇用サンプルのみ) ... 109 図表5−26 順序ロジスティック回帰分析(正規雇用サンプルのみ) ... 110 図表5−27 基本統計量と平均値の差の検定(非正規雇用サンプルのみ) ... 111 図表5−28 順序ロジスティック回帰分析(非正規雇用サンプルのみ) ... 112 補図表1 Web アンケートの調査票のイメージ ... 133 補図表2 全質問と回答の基本統計量 ... 150

1 1章 序論 1.1. 背景と問題意識 事業主が雇用者に支給する退職給付1を取り巻く環境が,次の2点にて,変化を続け て い る . 第 1 は , 日 本 型 雇 用 慣 行 で あ り , 第 2 が , 老 後 の 準 備 に お け る 公 私 の 役 割 , で あ る . 雇 用 者 に と っ て は , 今 後 の 働 き 方 や 老 後 の 所 得 に 直 接 , 影 響 す る 環 境 の 変 容 と い え る 一 方 で , 事 業 主 は , 雇 用 管 理 に お け る 退 職 給 付 の 活 用 の あ り 方 を 見 直 す 好 機 と し て 捉 え て い る 可 能 性 が あ る . 本 研 究 は , こ れ ら 2 つ の 変 化 を 踏 ま え , 雇 用 者 の 管 理に効果があると考えられてきた退職給付の,今後の可能性を検討する. 1 点 目 の , 雇 用 慣 行 の 変 化 と は , 終 身 雇 用 だ け を 前 提 と し た 雇 用 管 理 で は , 事 業 に 必 要 な 人 材 の 確 保 と 維 持 が 困 難 に な り つ つ あ る 状 況 を 指 す . そ の 背 景 に は , ま ず , 働 き 方 に 対 す る 人 々 の 意 識 の 変 化 が 挙 げ ら れ る . 例 え ば , 終 身 雇 用 を 当 然 と せ ず に , 積 極的に転職を試みる雇用者が増えている(吉岡,2015).その中で,事業主には,長期 的 視 点 に 立 ち , 辛 抱 強 く 業 務 を 行 え る 雇 用 者 の 社 内 に お け る 割 合 を , 一 定 の 水 準 以 上 に 保 ち た い と 考 え る 者 も 少 な く な い . し か し , そ の よ う な 傾 向 が あ る 人 材 を 識 別 す る こ と は 容 易 で な く , そ の 困 難 性 は 今 後 , 増 し て い く と 思 わ れ る . 企 業 の 経 営 方 針 か ら 必 要 と な る 人 材 を 選 別 す る 雇 用 管 理 上 の 施 策 を 発 達 さ せ る こ と は , 今 後 , 重 要 に な る と考えられる. さらに注視すべき点には,非正規雇用2の比率が増え続ける,労働市場の構造的な変 容3がある.多くの事業主は,人材不足が続く中で,今後,非正規雇用として採用した 人 材 に も , 正 規 雇 用 者 の 業 務 と 責 任 に 近 い も の を 求 め て い か ざ る を 得 な く な る と 推 測 さ れ る . さ ら に , 雇 用 形 態 そ の も の の , 正 規 へ の 転 換 を 積 極 的 に 進 め ざ る を え な い 事 態 も 考 え ら れ る . こ の よ う な 変 化 を 背 景 と し た 政 策 に 「 同 一 労 働 同 一 賃 金 」 が あ り , 1 2章の説明にもあるように,本研究で用いる退職給付は,離職をした時点,または離職後の 一 定 の 年 齢 以 後 , 事 業 主 か ら 雇 用 者 へ 支 払 う 報 酬 と す る . 2 非正規雇用の定義は多様であるとした佐藤(2011)などを参考に,本論では非正規雇用者を 「 契 約 期 間 に 定 め が あ る な ど , 正 社 員 と は 必 ず し も 同 じ 条 件 に は な い 雇 用 者 」 と し た . 3 日 本 の 非 正 規 雇 用 者 が 労 働 力 人 口 に 占 め る 比 率 は ,1994 年から増加を続け,現在は雇用者 全 体 の4 割近くを占めるに至っている(厚生労働省,2014).

2 政 府 は , 雇 用 形 態 で の 差 が な い 報 酬 体 系 を 普 及 さ せ よ う と し て い る . 今 の と こ ろ , 格 差 の な い 体 系 の 検 討 の 対 象 は 賃 金 と 賞 与 に 留 ま る . し か し , 非 正 規 雇 用 者 に 正 規 雇 用 者 と 同 様 の フ リ ン ジ ・ ベ ネ フ ィ ッ ト を 認 め , さ ら に は 退 職 給 付 を 適 用 す る こ と が , 今 後 の 課 題 と な り つ つ あ る . 非 正 雇 用 者 の 管 理 に お い て も , 退 職 給 付 が 効 果 を 有 す る の か,検討する意義があると考える. 2 点 目 の , 公 私 の 年 金 に お け る 役 割 の 変 容 と は , 厚 生 老 齢 年 金 の 受 給 額 の モ デ ル 所 得代替率が,政府の目標が達成されても現在の約 60%から 50%に低下することから, 公的年金が雇用者の引退後の所得として充分な水準ではなくなる可能性を指す4.その 背 景 に は , 少 子 高 齢 化 を 起 点 と す る 生 産 年 齢 人 口 の 減 少 に よ る , 充 分 な 年 金 財 源 の 確 保が困難となりつつある状況がある.このような事態への政策として,まず,2004 年 の 年 金 改 革 に よ る 厚 生 年 金 保 険 料 率 の 引 き 上 げ や マ ク ロ 経 済 ス ラ イ ド の 導 入 に よ る 給 付水準の調整などがあった5.その後の対策には,堀江(2014)が整理するように,雇 用 者 数 を 増 や す こ と で 厚 生 年 金 被 保 険 者 の 層 を 厚 く す る 他 , 厚 生 年 金 の 適 用 拡 大 に よ る , 第 3 号 被 保 険 者 の 第 2 号 被 保 険 者 へ の 転 換 の 促 進 が あ る . い ず れ も 実 行 さ れ つ つ あ る も の の , そ れ ら の 効 果 も 含 め て , 公 的 年 金 に よ る 雇 用 者 の 引 退 後 の 所 得 の 保 障 の 程度は,未だ定かではない.生命保険文化センター(2016)が示すように,雇用者の 多 く は , 公 的 年 金 だ け で は 引 退 後 の 生 活 の 支 え と し て は 充 分 で は な い と 考 え て い る . 非 正 規 雇 用 者 の 公 的 年 金 の 引 退 後 の 所 得 と し て の 水 準 に い た っ て は , そ も そ も 給 与 水 準が平均的に正規雇用者と比べて低いことなどから,一層,十分でない可能性がある. 非 正 規 雇 用 の 引 退 後 の 所 得 に 対 す る 不 安 が , 正 規 雇 用 者 よ り も 大 き い と し て も 不 思 議 で は な い . そ の た め , 正 規 ・ 非 正 規 を 問 わ ず , 雇 用 者 は 公 的 年 金 の 後 退 を 私 的 な 老 後 準 備 に よ っ て 補 わ ざ る を え な い . 以 上 よ り , 私 的 な 老 後 の 準 備 ( 企 業 の 退 職 給 付 と 個 人の自助努力による準備)への雇用者の関心が高まっていると思われる. 本 研 究 は , 以 上 の 背 景 を 学 術 上 の 問 題 意 識 に 反 映 さ せ た も の で あ る . そ も そ も , 退 職 給 付 に , 雇 用 者 の 管 理 に お け る 効 果 が あ る の か , あ る と す れ ば 非 正 規 雇 用 に も 及 ぶ 4 モデル所得代替率とは,現役の男性の平均手取り収入(ボーナス込み)に対する夫婦の年金 額 (65 歳時点)の比率を意味し,2014 年度には 62.7%と推計された. 5 国民年金法等の一部を改正する法律(平成 16 年法律第 104 号)

3 のか,これらの可能性を検証する. 1.2. 本研究の目的と構成 よ り 具 体 的 に は , 本 研 究 は , 次 の 3 つ を 目 的 と す る . 第 1 は , 離 職 と 採 用 に お け る 退 職 給 付 の 効 果 に 関 す る 先 行 研 究 の サ ー ベ イ , 第 2 が , 退 職 給 付 に よ る 長 期 の 勤 続 を 指 向 す る , あ る い は , 時 間 選 好 率 が 低 い 人 材 の 選 別 に 関 す る 効 果 の , デ ー タ に よ る 検 証であり,第3が,非正規雇用における同様の効果の検討である. 以 上 の 3 つ を 目 的 と す る 本 研 究 は , 本 章 を 含 め , 6 つ の 章 及 び ア ン ケ ー ト 調 査 の 資 料で構成されている.まず,次章で,本研究で用いる退職給付を定義し, 日本と米国の 退 職 給 付 制 度 の 形 成 の 過 程 と 近 年 の 動 向 を 展 望 す る . さ ら に , 非 正 規 雇 用 者 の 老 後 の 生 活 保 障 に お け る 公 的 年 金 の 役 割 を 概 観 し , 退 職 給 付 が , 非 正 規 雇 用 者 の 引 退 後 の 所 得 と し て 持 つ 実 務 上 の 可 能 性 に つ い て 具 体 例 を 交 え て 考 え る . 3 章 で は , 日 本 と 米 国 で の 退 職 給 付 に お け る , 離 職 の 抑 止 , 退 職 へ の 誘 引 , 人 材 の 選 別 を 含 め た 採 用 に お け る 効 果 の 先 行 研 究 を 確 認 す る . 主 た る 退 職 給 付 の 形 態 で あ っ た 確 定 給 付 型 年 金 と は 異 な る 確 定 拠 出 型 年 金 に つ い て も , こ れ ら の 効 果 を 確 認 す る . 4 章 で は , 2 章 及 び 3 章 で 示 し た 退 職 給 付 の 効 果 の 可 能 性 を 検 証 す る た め に 必 要 な , 雇 用 者 の 退 職 給 付 に 対 す る意識をデータとして収集した Web アンケート調査の全容と回答結果を示す(補図表 1,2).続く5章では,人材の選別における効果に関する2つの仮説を設定し,4章 で 示 す デ ー タ を 用 い て 検 証 す る . さ ら に , 退 職 給 付 の 離 職 の 抑 止 に お け る 効 果 を 検 討 する.最終章では,結論として,本研究の要約,貢献,及び今後の研究課題を示す.

4 2章 退職給付の形成過程と非正規雇用者の引退後の所得としての期待 2.1. はじめに 本 章 で は , 一 般 的 に 雇 用 者 の 管 理 や 新 た な 人 材 の 採 用 に 有 効 で あ る , と さ れ る 退 職 給 付 の , 本 研 究 に お け る 定 義 を 示 し た 上 で , 日 本 と 米 国 で の 制 度 の 形 成 の 過 程 と 最 近 の 動 向 を 概 観 す る . そ の 上 で , 非 正 規 雇 用 者 の 引 退 後 の 所 得 に お け る 公 的 年 金 の 役 割 を踏まえ,事業主からみた退職給付の実務上の可能性を考える. 2.2. 本研究で用いる退職給付 本 研 究 で 用 い る 退 職 給 付 は , 離 職 を し た 時 点 , ま た は 離 職 後 の 一 定 の 年 齢 以 後 , 事 業 主 か ら 雇 用 者 へ 支 払 う 報 酬 と す る . 退 職 給 付 の 支 給 形 態 に は 年 金 と 一 時 金 が あ り , 米 国 で は 基 本 的 に は 年 金 に よ る 支 給 で あ る も の の , 日 本 で は , 退 職 時 に 一 括 で 支 給 さ れ る 一 時 金 が 一 般 的 で あ る 6. 年 金 は 確 定 給 付 型 年 金 と 確 定 拠 出 型 年 金 に 分 か れ , 前 者 は , 将 来 支 給 さ れ る 年 金 額 が 一 定 の 算 定 式 に よ っ て 予 め 決 ま っ て お り , 後 者 は 掛 金 が予め決まっている.さらに,年金には支給の開始年齢と支給期間がある.例えば 58 歳で退職をしても,年金の支給開始は 60 歳からということがある.また,60 歳から 69 歳までの 10 年と支給期間が確定される場合と生涯に亘って支給が続く終身に分か れる. 日本の確定給付型年金と一時金を,本稿では次の3つの理由で同じものとして扱う. 第 1 の理由は,多くの事業主が,確定給付型年金や中小企業退職金共済制度の導入を 始 め た の が , 退 職 給 付 と し て 年 金 を 支 給 す る 目 的 よ り も , 元 々 あ っ た 退 職 一 時 金 の 支 払い原資を社外に積み立てる必要があったこと,第 2 の理由が,雇用者からみると, 6 日 本 の 退 職 給 付 制 度 の 7 割 以 上 が 一 時 金 の み の 支 給 形 態 で あ る ( 厚 生 労 働 省 ,2018a).

5 必ずしも年金ではなく,一時金での退職給付の受給が殆どの場合に可能であったこと7, 第 3 の 理 由 が , 一 時 金 も 確 定 給 付 型 年 金 と 同 様 に , 原 則 , 退 職 給 付 の 支 給 額 の 算 定 式 が予め決まっていること,である.8 2.3. 日本と米国における退職給付制度の形成の過程 2.3.1. 日本の制度の源流と現在9 日 本 の 退 職 給 付 制 度 は , 明 治 以 後 の 産 業 の 近 代 化 に 伴 う 労 働 力 の 統 制 及 び 円 滑 な 労 使交渉の材料とするなど,雇用管理における施策の1つとして導入されている10.本格 的な退職給付制度の導入は,1936 年の退職積立金及退職手当法を基点とする.当初の 退 職 給 付 の 支 給 方 法 は 一 時 金 で あ り , 支 給 額 は , 主 に 賃 金 , 勤 続 年 数 別 の 支 給 率 , 退 職 事 由 別 の 支 給 係 数 に て 算 出 さ れ る な ど , 現 在 の 日 本 の 退 職 給 付 制 度 の 原 型 が そ の 頃 に形成されたと考えられる11.戦後は,日本電気産業労働組合協議会が,活発化する労 働争議を背景に,1946 年に退職金規定の策定を,生活を基準とした最低賃金制と併せ て 事 業 主 に 要 求 し た . こ の 動 き は , 退 職 給 付 金 制 度 が 勤 続 20 年をもって定年退職後 10 年間の生活の保障を担保する方向性を労使が確認するなど,1959 年に成立した中 小 企 業 退 職 金 共 済 法 と 共 に , 今 日 に お け る 退 職 給 付 の 高 い 普 及 率 の 源 流 に な っ た と い え る . そ の 後 , 退 職 給 付 の 支 給 方 法 に は , 確 定 給 付 型 年 金 の 一 形 態 で あ る 適 格 退 職 年 金が 1962 年に,厚生年金基金が税制適格な制度として 1965 年に法制されたことで, 7 今 野 ・ 佐 藤 (2002)では,日本の雇用者が,退職給付を年金ではなく一時金として選択す る こ と が 多 い 理 由 に 次 の3 点をあげた.第 1 に一時金には年金よりも税制上の優遇があり, 第2 に企業年金には原則的に物価スライド制がなく将来の年金受取額に不安を持つ雇用者が お り , 第 3 に,年金として選択しても 10 年間など有期での支給方式が多く,退職後の所得 と し て は 十 分 で な い と 捉 え た 雇 用 者 が い た か ら , で あ る . な お , 厚 生 年 金 基 金 で は1990 年 代 ま で は 労 使 の 合 意 の 下 で 任 意 に 物 価 ス ラ イ ド を 適 用 し て い た 例 も あ っ た と い わ れ る .し か し , そ の 後 の 物 価 上 昇 率 の 低 下 に よ り , 現 在 で は 物 価 ス ラ イ ド を 適 用 す る 厚 生 年 金 基 金 は , ほ と ん ど 無 く な っ た と 考 え ら れ る . ま た ,2002 年に創設された確定給付企業年金では物価 ス ラ イ ド を 持 つ 制 度 は な い と 思 わ れ る . 8 算 定 式 等 の 就 業 規 則 や 企 業 年 金 の 規 約 へ の 記 載 は 一 般 的 で あ る . 9 ここでは以下の研究を参照している,山﨑(1988),臼杵(2001),河村(2002),橘木・中 居 (2002),久保(2005),大川(2014),大湾・須田(2009),久保(2014). 10 さらに以前の江戸時代の退職給付は藤井(1967)などを参照. 11 太平洋戦争末期までに厚生年金保険法が確立されると同法は廃止され,公的年金による退職 後 所 得 の 保 障 政 策 の 拡 充 に 従 い ,事 業 主 に よ る 退 職 給 付 制 度 は ,法 律 に よ る 強 制 的 な 設 置 要 件 か ら 外 れ た .

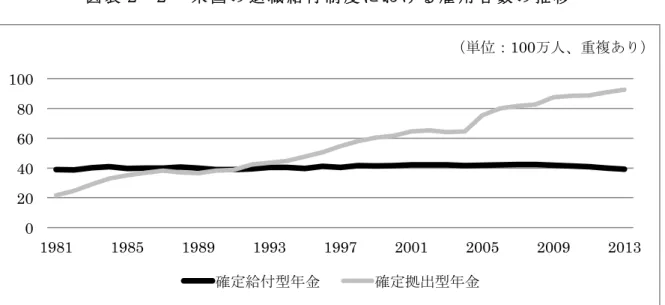

6 年金方式も加わった. 2001 年 10 月に導入された確定拠出型年金は,確定給付型年金の資産運用の不振や 退 職 給 付 に 関 す る 新 会 計 基 準 の 導 入 に よ る 会 計 上 の リ ス ク に 危 機 感 を お ぼ え た 経 済 界 の 要 望 が 背 景 に あ っ た と い え る . つ ま り , 雇 用 者 の 老 後 に 備 え た 資 産 形 成 の 推 進 と い う よ り は , 従 来 の 確 定 給 付 型 年 金 の 置 き 換 え と い う 位 置 付 け で あ っ た と 考 え ら れ る . 例えば,その影響として考えられるのが,2012 年までは雇用者の拠出が認められてい な か っ た 点 で あ る . 確 定 拠 出 型 年 金 の 導 入 の 当 初 は , 加 入 者 数 や 資 産 残 高 の 増 加 率 が 想 定 以 下 で あ っ た こ と な ど か ら , そ の 後 の 発 展 に 悲 観 的 な 意 見 も 少 な く な か っ た も の の,2016 年度末の企業型確定拠出年金の加入者数は 590 万人を超え,2002 年に創設 された確定給付型年金の一形態である確定給付企業年金の 72%にまで増えている(図 表2−1).一方で,資産でみると,企業型確定拠出年金の残高は約 11 兆円に留まり, 確定給付企業年金(59 兆円)の 2 割に満たない. 2002 年 4 月に確定給付企業年金が設立された主たる目的は,それまでの日本におけ る確定給付型年金の 1 つであった適格退職年金が,2012 年 3 月に廃止されて以後の受 け皿の 1 つとなることにあった.その後,厚生年金基金についても 2013 年以後は新設 が で き な く な っ た た め , そ の 代 替 施 策 の 役 割 も 期 待 さ れ て い た . 同 様 の 役 割 を 求 め ら れた中小企業退職金共済制度は,加入が可能な事業主の規模が雇用者数で 300 人に限 定されているものの,加入者数と資産残高は漸増する傾向にある12. 厚生労働省(2018a)によれば,一時金と年金の両方またはいずれかの退職給付制度 が あ る 事 業 主 の 割 合 は 8 割 を 超 え , 一 時 金 の み だ と 7 割 以 上 , 年 金 の み だ と 1 割 に 満 たない.一方で,併用は2割弱程度だとされる. 12 図表には示していないが,中小企業を主な対象とした退職給付制度には,特定業種退職金共 済 制 度 , 特 定 退 職 金 共 済 制 度 , 小 規 模 企 業 共 済 制 度 が あ る .

7 図 表 2 − 1 日 本 の 主 た る 退 職 給 付 制 度 の 加 入 者 数 と 資 産 残 高 (出所)企業年金連合会「企業年金に関する基礎資料(平成 27 年 12 月, 平成 29 年 12 月)」, 信託協会「企業年金の受託概況(平成 19 年 3 月,平成 23 年 3 月,平成 27 年 3 月, 平成 27 年 3 月)」, 野村総合研究所「確定拠出年金の利用実態調査(2015/3)報告」より筆者作成. 注)中小企業退職金共済制度の 2007 年 3 月末の資産残高には 2008 年 3 月末の数字を使 用した. 2.3.2. 先行する米国の制度と特徴13 米国での最初の確定給付型年金は,1875 年に American Express 社が導入しており, 勤続 20 年以上で回復不能の障害を有した雇用者に給付された.ペンシルベニア鉄道会 社が 1900 年に取り入れた後, 1920 年頃まで,鉄道会社を中心に年金方式の退職給付 制度の導入が進んだ.その後,1929 年の大恐慌を機に老後の所得保障が注目され,雇 用者の退職給付に対する関心が高まり,1935 年に成立した全国労働関係法を受けて結 成 さ れ た 全 米 自 動 車 労 連 が 指 導 す る 団 体 交 渉 の 場 で は , 退 職 給 付 が 有 力 な 交 渉 材 料 と なった.宮川(2012)によれば,第二次世界大戦中は,政府が施行する戦時労働法に よ り , 事 業 主 が 雇 用 者 の 給 与 を 引 き 上 げ る こ と が 難 し か っ た た め , 労 働 組 合 は , 就 業 条 件 の 改 善 と 賃 上 げ を 要 求 し て ス ト ラ イ キ を 起 こ し て い た . 事 業 主 が 雇 用 者 の 不 満 を 抑えるために,賃金の繰延支給を労使間における契約事項として制度化しようと試み, そ れ が 現 代 の 米 国 に お け る 企 業 年 金 制 度 ( 確 定 給 付 型 年 金 ) の 原 型 で あ る と す る . そ の後,大和銀行(2000)によれば,1949 年に連邦最高裁判所が「企業年金は労働条件の 1つであり, 労 使 間 の 団 体 交 渉 の 対 象 だ 」 と す る 判 決 を 出 し た こ と か ら , 労 働 組 合 の 13 ここでは以下の研究を参照している,津田(1998),野村(2000),小野(2007),篠原(2014),

8

年金獲得の声が強まり,1950~60 年代の米国は『ペンションドライブ』といわれる確

定 給 付 型 年 金 の 爆 発 的 な 増 加 期 を 迎 え た , と い う . 例 え ば , 当 時 の 自 動 車 会 社 で は ,

大手の Ford 社は 1949 年に,また General Motors 社が 1950 年に年金方式の退職給付

制度を導入した. 確定給付型年金への雇用者の加入率は,1950 年には 25%であったのが,1970 年に な る と 45%に達した(宮川,2012).一方で,インフレによる給付額の目減り,事業 主 の 倒 産 に よ っ て 期 待 さ れ た 年 金 給 付 が 受 け ら れ な い 雇 用 者 , 企 業 年 金 の 受 給 資 格 を 取 得 す る 直 前 で 解 雇 さ れ る 雇 用 者 の 発 生 な ど , 退 職 給 付 の 制 度 と し て の 不 完 全 性 が 社 会問題化した14.1965 年,ケネディ大統領の指示により「企業年金に関する大統領委員 会」が出した,報告書「公共政策と私的年金制度」を受け,1974 年には,確定給付型 年金の最低積立基準や受託者責任,情報開示ルール等を統一的に定めたエリサ法(1974

年従業員引退所得保障法,The Employee Retirement Income Security Act of 1974)

15が制定された(大和銀行,2000).同法の制定の後,前述のような退職給付の受給に 関わる問題は減少したものの,確定給付型年金の雇用者数は伸びていない(図表2−2). 1981 年に始まった確定拠出型年金の 401(k)は,新たな企業の退職給付として急激に発 展した.1990 年代前半には確定給付型年金の参加者数を超え,2013 年には確定拠出 型年金に参加する雇用者数は 9,000 万人を超えた(図表2−2).年金資産残高でも, 1990 年代の後半には,確定拠出型年金が確定給付型年金を逆転している(図表2−3). 14 1964 年のステユドベーカー社の事件が有名である. 15 同法は受給権の保護を眼目に次の 4 節で構成される:1. 従業員の受給権保護;2.税に関す る 規 定;3. 財務省・労働省・年金給付保証公社の責任区分;4.アクチュアリーの役割,制度 終 了 保 険 .

9

図 表 2 − 2 米 国 の 退 職 給 付 制 度 に お け る 雇 用 者 数 の 推 移

(出所)U.S. Department of Labor,September 2015,Private Pension Plan Bulletin Historical Tables and Graphs 1975-2013 より筆者作成.

図 表 2 − 3 米 国 の 退 職 給 付 制 度 に お け る 資 産 残 高 の 推 移

(出所)U.S. Department of Labor,September 2015,Private Pension Plan Bulletin Historical Tables and Graphs 1975-2013 より筆者作成.

2.4. 非正規雇用者の引退後の所得における公的年金と退職給付の役割 本 節 で は , 非 正 規 雇 用 者 に 関 わ る 公 的 年 金 の 動 向 を 踏 ま え , 非 正 規 雇 用 者 の 管 理 に おける退職給付の活用の可能性を考えたい. 0 20 40 60 80 100 1981 1985 1989 1993 1997 2001 2005 2009 2013 (単位:100万人、重複あり) 確定給付型年金 確定拠出型年金 0 1,000 2,000 3,000 4,000 5,000 6,000 1981 1985 1989 1993 1997 2001 2005 2009 2013 (単位:10億USD、重複あり ) 確定給付型年金 確定拠出型年金

10 2.4.1. 非正規雇用者の引退後の所得における公的年金の役割 (1)非正規雇用者に関わる公的年金の現状 非 正 規 雇 用 者 の 可 処 分 所 得 は 正 規 雇 用 者 と 比 べ て 低 く , 引 退 に 備 え た 貯 蓄 の 準 備 が 十 分 に で き な い 可 能 性 が あ る こ と か ら , 公 的 年 金 へ の 期 待 は 正 規 雇 用 者 と 比 べ て 大 き いと思われる.アイデム(2008)は,非正規雇用者が正規への雇用形態の変更を望む 理 由 に は , よ り 充 実 し た 社 会 保 険 の 適 用 が 上 位 に あ る と し , 非 正 規 雇 用 者 の 引 退 後 の 所得への関心の高さを示唆する.しかし,堀江(2013)は,非正規雇用者の老齢年金 の 受 給 額 が , 正 規 雇 用 者 の 約 8 割 , 短 時 間 労 働 者 で あ れ ば 6 割 弱 だ と 推 計 す る . 非 正 規 雇 用 者 の 標 準 報 酬 月 額 が , 正 規 雇 用 者 と 比 べ て 低 い こ と だ け で な く , 雇 用 が 不 安 定 なことから加入期間が短いことも一因だという.戸田(2007)は,現行の社会保険制 度 が , 1 つ の 事 業 主 の 元 で 長 期 に 勤 続 す る 正 規 雇 用 者 を 念 頭 に お い た 設 計 で あ る 点 を 問 題 視 す る . 例 え ば , 短 期 の 雇 用 契 約 を 繰 り 返 す 非 正 規 雇 用 者 が , 厚 生 年 金 と 国 民 年 金 と い う 異 な る 保 険 者 の 間 を 動 く こ と で , 保 険 料 の 未 納 期 間 が 発 生 す る 可 能 性 が 高 い と す る . こ の よ う に , 非 正 規 雇 用 者 の 引 退 後 の 所 得 に お け る 公 的 年 金 の 役 割 は , 正 規 雇用者と比べて不十分だといわざるをえない. 藤本(2008)や樋口(2011)は,非正規雇用者の引退後の所得における準備が不十 分 な 状 況 を 放 置 す る と , 社 会 的 コ ス ト の 上 昇 は 避 け ら れ な い , と す る . 具 体 的 に は , 太田(2006)などは,我が国の経済が 2000 年前後より停滞した影響から,現時点で 30 代後半以後の雇用者の多くが非正規雇用による採用を余儀なくされたとする.さら に,辻(2012)が, 2007 年 10 月時点での 25〜34 歳の世代を就職氷河期以後の世代 と定義し,彼らの 1/3 程度が老後,生活困窮者16となる可能性を示す.永瀬(2011, 2018)は,非正規雇用者の正規雇用への転換が,男性においては一定程度進んでいる と す る も の の , 職 業 キ ャ リ ア の 初 期 よ り 非 正 規 雇 用 と し て 採 用 さ れ て き た 影 響 か ら , 公的年金の受給額の充実は未だ途上だとする.さらに,山田(2010)は,女性は男性 よ り も 正 規 雇 用 へ の 転 換 が 容 易 で な く , 中 で も 独 身 の 女 性 が , 不 安 定 な 雇 用 と 低 い 給 与 水 準 を 断 続 的 に 強 い ら れ て い る 傾 向 に あ る こ と か ら , 彼 女 ら の , 引 退 後 の 所 得 に お 16 生活困窮者とは,生活困窮者自立支援法では「現に経済的に困窮し,最低限度の生活を維持 することができなくなるおそれのある者 」 と 定 義 さ れ る .

11 ける公的年金の役割は,一層,小さいと示唆する. (2)非正規雇用における公的年金の適用の拡大 非正規雇用における,老齢年金の受給額を引き上げるべく,「公的年金制度の財政基 盤 及 び 最 低 保 障 機 能 の 強 化 等 の た め の 国 民 年 金 法 等 の 一 部 を 改 正 す る 法 律 ( 以 後 『 年 金機能強化法』)」により17,短時間労働者を対象に厚生年金保険の適用が 2016 年より 拡大された18.年金機能強化法の施行による,非正規雇用者の厚生年金における加入率 の向上は,当初は,あまり期待されていなかった. これは,厚生年金への新たな適用対 象者が,400 万人ともいわれる短時間労働者の約 6%(25 万人程度)に止まると見込 まれていたからであり,その理由として次の2点があった19.1つ目は,一部の事業主 が,増加する社会保険料による経営への圧迫の懸念を表明したためであり,2つ目が, 仮 に 公 的 年 金 の 受 給 額 が 増 え る と し て も , 社 会 保 険 料 の 発 生 に よ る 目 先 の 手 取 り 収 入 が減ることを納得しない非正規雇用者が多いと考えられていたからである20.そこには, 社会保険料の負担なくして基礎年金が受給できる主婦層を中心とした国民年金の 3 号 被保険者が含まれる.一方で,JILPT(2013)が行った意識調査では,国民年金の 3 号 被 保 険 者 の 半 数 以 上 が , 厚 生 年 金 に 加 入 で き る よ う に 労 働 時 間 を 調 整 す る , 社 会 保 険 が 適 用 さ れ る 事 業 主 の 下 で 働 く こ と を 検 討 す る , と い う 調 査 結 果 が 示 さ れ た . す な わ ち , 年 金 機 能 強 化 法 の 施 行 を き っ か け に , 社 会 保 険 の 適 用 に な る 雇 用 条 件 を 目 指 し た い と 考 え る 短 時 間 労 働 者 が 少 な く は な い , と 分 析 さ れ て い た . そ し て , 今 後 は , 同 じ 短 時 間 労 働 者 の 中 で も , 厚 生 年 金 の 適 用 を 得 ら れ る よ う に , よ り 長 い 時 間 で の 勤 務 を 目 指 す 者 と , 厚 生 年 金 の 適 用 除 外 と な る 働 き 方 を 選 択 す る 者 へ と 二 極 化 す る と 示 唆 した. 年 金 機 能 強 化 法 の 施 行 後 の 統 計 で は , 厚 生 年 金 に 加 入 す る こ と を 選 ん だ 短 時 間 労 働 17 2012 年 8 月 10 日に成立し,22 日に公布された. 18 施行日は 2016 年 10 月 1 日である. 19 年金機能強化法が施行される前の厚生年金への加入条件の1つであった勤務時間数は 30 時 間 以 上 で あ っ た . 新 し い 適 用 条 件 は 週20 時間以上に緩和されたものの,501 人以上の事業 所 に 勤 め , 1 年 以 上 の 勤 務 が 見 込 ま れ る 雇 用 者 に 限 定 さ れ た . 20 永瀬(2011)は,毎年 4~6 月の平均報酬から標準報酬月額が定時決定される現在の仕組み に 加 え ,パ ー ト タ イ ム 労 働 者 に お い て は ,月 ご と に 変 動 す る 報 酬 に 合 わ せ て 社 会 保 険 料 が 変 わ る 算 定 方 法 を 採 る こ と に よ る , 手 取 り 給 与 の 減 少 の 回 避 策 を 示 す .

12 者は 37 万人と,当初の予想を上回る結果になった21.今後,非正規雇用者の厚生年金 への加入を促進する政策は,積極化される可能性があると考えられる. 2.4.2. 非正規雇用者の引退後の所得における退職給付の役割 (1)非正規雇用者の退職給付に対する選好性 前 述 の よ う に , 非 正 規 雇 用 に お け る 公 的 年 金 の 適 用 は 拡 大 し て い る . し か し , そ の 給 付 水 準 は 未 だ 十 分 と は い え な い こ と か ら , 退 職 給 付 へ の 非 正 規 雇 用 者 の 期 待 は 小 さ くないと推定される.小野(2012)は,日本の非正規雇用者における公的年金の給付 水準が諸外国と比べて極めて低いことから22,退職給付が公的年金の補完として,非正 規雇用者の引退後の所得を支えるのは必然だとする.アイデム(2014)は,非正規雇 用 者 が 正 規 雇 用 と し て 就 業 し た い 理 由 の 上 位 に , 安 定 し た 雇 用 及 び 十 分 な 水 準 の 賃 金 の次に退職給付があり,企業福祉(2013)も,短時間労働者が改善を求める処遇の1

つに退職給付があるとする.他方で,Lee and Ohtake(2014)は,非正規雇用者は,

も と も と 長 期 の 就 業 を 求 め て お ら ず , 正 規 雇 用 と は 異 な る 雇 用 条 件 を 自 ら 選 択 し て い る 可 能 性 が あ る と 示 唆 す る . す な わ ち , 非 正 規 雇 用 者 に お け る , 長 期 で の 雇 用 を 前 提 とする退職給付制度の適用を受けたいという意識は,そもそも希薄なのではないのか, という主張だといえる.しかし,太田(2007)は,非正規という雇用形態を自ら選択 した者ばかりとは限らない,とする23. (2)非正規雇用の雇用管理における退職給付活用の可能性 前 章 で も 触 れ た よ う に , 事 業 主 の 非 正 規 雇 用 へ の 依 存 度 が 高 ま る 方 向 に あ る こ と か ら , 非 正 規 雇 用 者 に 期 待 さ れ る 役 割 は , 雇 用 の 調 整 弁 か ら 基 幹 社 員 へ と 変 わ る 可 能 性 がある.しかし,西久保(2010)や西村(2012)などは,非正規雇用者が給与水準や 21 日本経済新聞電子版の 2018 年 5 月 27 日の記事による. https://r.nikkei.com/article/DGKKZO31015300W8A520C1EA1000?n_cid=kobetsu&s=3 へ2018 年 5 月 28 日にアクセス. 22 西村(2007)は,海外の公的年金制度では,我が国でいう非正規雇用であっても,正規雇 用 と 同 じ よ う に 所 得 に 比 例 し た 保 険 料 を 徴 収 さ れ る 年 金 制 度 に 参 加 し て い る と す る . 23 本来は正規雇用になりたいと思っていたものの「不本意」に非正規の雇用形態を継続する者 は , 非 正 規 雇 用 者 の 2 割 を 超 え る と も い わ れ て い る ( 厚 生 労 働 省 ,2016).

13 他 の 雇 用 条 件 に 納 得 し , 生 活 面 で の 安 定 感 を 得 ら れ な け れ ば , 彼 ら を 正 規 雇 用 者 と 同 じ業務に従事させるのは困難だとする.松浦(2006)は,特に人材の確保が容易でな い 中 小 の 事 業 主 に お い て は , 雇 用 形 態 に よ る 待 遇 の 違 い を , 退 職 給 付 を 含 め て 一 定 範 囲で無くしていくことの重要性を示唆する. 以 下 に , 優 秀 な 非 正 規 雇 用 者 の 離 職 抑 止 や 採 用 に お い て , 退 職 給 付 を 活 用 す る 事 業 主 の 例 を 2 つ 記 し た . 1 つ 目 は , 三 井 住 友 海 上 火 災 保 険 株 式 会 社 で の パ ー ト タ イ ム 労 働者向けの退職一時金制度である(山崎,2008).同社では以前,評価が高いパートタ イ ム 労 働 者 に は 高 い 昇 給 を 行 う こ と な ど で , 基 幹 人 材 と し て 長 期 に 勤 務 し て い く よ う に 誘 引 し て き た . し か し , そ の よ う な パ ー ト タ イ ム 労 働 者 の 中 に は , 収 入 が , 配 偶 者 の 扶 養 家 族 手 当 や 配 偶 者 控 除 を 受 け ら れ る 要 件 を 超 え る こ と を 厭 う こ と か ら , 昇 給 を 必 ず し も 歓 迎 し な い 例 が あ っ た と い う . そ こ で , 同 社 は , 昇 給 分 を 退 職 一 時 金 と し て 積 み 立 て る 選 択 肢 を 全 て の パ ー ト タ イ ム 労 働 者 に 与 え た . 具 体 的 に は , 高 い 評 価 を 受 け て も 給 与 は 引 き 上 げ ず に 昇 給 相 当 分 を 事 業 主 が 積 み 立 て , 退 職 時 に 一 時 金 と し て 支 給 す る 制 度 と し た . こ の 制 度 で は , 退 職 金 税 制 の 活 用 に よ り , 昇 給 よ り も 退 職 給 付 を 選択する方が,勤務期間中の総報酬額が高くなる24.2つ目は,株式会社ドトールコー ヒーが,基金型の確定給付企業年金制度25への参加により非正規雇用者を適用対象とし た退職給付制度を実現した例である26.同社では,非正規雇用者でも給与の一部を任意 で 積 み 立 て , 退 職 時 に 事 業 主 の 負 担 分 を 加 算 し た 一 時 金 を 受 け 取 れ る よ う に し た27. 7,000 人の非正規雇用者のうち,当初は,直営店や工場,本社に勤務する 330 人が対 象 と な っ た . 勤 続 年 数 の 条 件 は 無 く , 雇 用 形 態 を 正 規 に 転 換 し た 場 合 に は , 脱 退 一 時 金 と し て 受 け 取 る か , 正 規 雇 用 者 向 け の 制 度 に 引 き 継 ぐ こ と も 可 能 だ と い う . 以 上 の 2 例 は , 優 秀 な 非 正 規 雇 用 者 の 管 理 に お け る 退 職 給 付 活 用 の 可 能 性 を 示 し て い る と 考 えられる. 24 一般的には,給与よりも退職給付での実効税率の方が低い. 25 オリックス株式会社が運営するベネフィット・ワン企業年金基金である. 26 日本経済新聞電子版の 2017 年 9 月 26 日の記事による. https://www.nikkei.com/article/DGXLZO21526020W7A920C1EA2000/へ 2018 年 11 月 24 日 に ア ク セ ス . 27 事業主が毎月 100 円を掛け金として積み立て,雇用者も給与の1割以内で且つ 1,000 円か ら20,000 円まで毎月積み立てられるようにしている.

14 2.5. おわりに 本 章 で は , ま ず , 一 般 的 に 雇 用 者 の 管 理 に 有 効 で あ る と さ れ る 退 職 給 付 の , 本 研 究 における定義を示し, 日本と米国の退職給付制度の形成の過程と動向を概観した.次に, 非 正 規 雇 用 の 引 退 後 の 所 得 に お け る 公 的 年 金 の 役 割 が 十 分 で な い と い う 課 題 を 確 認 の 上,退職給付による非正規雇用者の実際の管理における可能性を検討した. 退 職 給 付 は , 日 本 と 米 国 の 双 方 で , 雇 用 者 の 管 理 に お け る 重 要 な 施 策 の と し て 活 用 さ れ て き た と み ら れ , そ の 方 向 性 は こ れ か ら も 続 く と 考 え ら れ る . 例 え ば , 確 定 拠 出 型 年 金 が , 確 定 給 付 型 年 金 と な ら ぶ 雇 用 者 の , 引 退 後 の 所 得 の 1 つ と し て , 今 後 も 役 割を大きくしていく傾向は両国で共通する. 福 田 (2013)は,我が国の雇用者が,老後の生活の保障において退職給付に期待す る 程 度 は , 諸 外 国 と 比 べ る と 高 い と す る . そ の よ う な 退 職 給 付 に 対 す る 期 待 は , 公 的 年 金 の 給 付 水 準 が 正 規 雇 用 よ り 一 層 低 い と さ れ る 非 正 規 雇 用 者 に お い て は , さ ら に , 大 き く な る 可 能 性 が あ る . つ ま り , 事 業 主 に と っ て は , 雇 用 形 態 に 関 わ ら ず , 有 用 な 雇 用 者 の 管 理 , 例 え ば 離 職 の 抑 止 や 採 用 に お け る 退 職 給 付 の 活 用 の 拡 大 の 機 会 が 訪 れ ているのだと思われる. 次章では,雇用者の管理における退職給付の効果に関する先行研究を概観する中で, 非正規雇用者における効果の可能性についても確認をする.

15 3章 退職給付の雇用管理上の効果に関する先行研究のサーベイ 3.1. はじめに 本 章 で は , 2 章 で 触 れ た , 退 職 給 付 に よ る , 雇 用 者 の 離 職 抑 止 と 採 用 の 他 , 退 職 へ の誘引における効果に関する米国と日本における,これまでの研究の成果を概観する. そ の 上 で , 異 な る 雇 用 形 態 に お け る 効 果 の 検 討 を 含 め , 今 後 の 研 究 の 方 向 性 に つ い て 示す. 3.2. 問題意識 雇用者の,引退後に必要な資産への関心は低くない(大川,2014).さらに,年齢に 関 わ ら ず , 退 職 給 付 を 通 し た 資 産 形 成 に 対 す る 事 業 主 の 支 援 へ の 期 待 は 高 い ( 日 本 生 命 (2014),明治安田生活福祉研究所(2008)).一方で,事業主には,老後という遠い将 来 を 心 配 し , 退 職 給 付 に 関 心 を 寄 せ る 雇 用 者 は そ う 多 く は な い で あ ろ う , と 考 え る 傾 向がある.松浦(2003)及び西久保(2010)は,このように退職給付に対する雇用者 と事業主の間での認識の差が大きいとする. 退 職 給 付 の 歴 史 は 長 く , 現 在 も 事 業 主 の 雇 用 管 理 の 主 要 な 施 策 の 1 つ だ と さ れ て い る . 日 本 で は , 退 職 給 与 引 当 金 制 度 と 適 格 退 職 年 金 制 度 の 廃 止 , 代 行 返 上 の 進 行 に 伴 う確定給付型年金から確定拠出型年金への移行など,バブル経済が崩壊した 1990 年代 前半以後,退職給付制度をとりまく環境は大きな変貌を遂げてきた(堀江,2012).ま た , こ れ ま で は 退 職 給 付 の 適 用 が あ ま り 一 般 的 で は な い と 考 え ら れ て き た 非 正 規 雇 用 者 が , 前 述 の よ う に , 増 え る な ど , 労 働 市 場 に も 変 化 が 起 き て い る . 事 業 主 か ら み る と , 退 職 給 付 の 役 割 を 見 直 す 必 要 を 感 じ ざ る を え な い , 外 部 環 境 の 変 化 が 進 行 し て い る. 以 上 よ り , 退 職 給 付 が 今 後 と も 雇 用 管 理 上 の 効 果 を 有 す る の か 否 を 検 証 す る 意 義 は 高 い と 考 え , 特 に 次 の 面 に お け る 退 職 給 付 の 効 果 に 関 わ る 先 行 研 究 の サ ー ベ イ を 行 っ た.第1に事業活動に必要な雇用者の想定外の時期での離職の抑止,第 2 が,賃金が

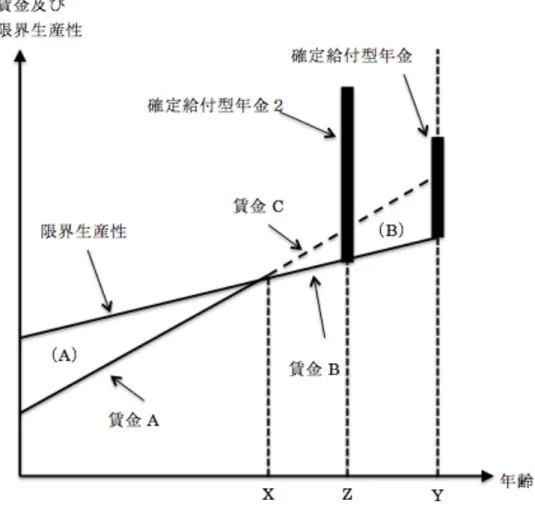

16 限 界 生 産 性 を 上 回 る 雇 用 者 の 自 発 的 な 退 職 へ の 誘 引 で あ り , 第 3 が , 事 業 主 が 必 要 と する人材の採用,である.以上の3点について,退職給付の効果に関する先行研究を, 米 国 と 日 本 の 制 度 に お い て , 確 定 給 付 型 年 金 と 確 定 拠 出 型 年 金 , 日 本 で は 一 時 金 に つ い て も サ ー ベ イ す る . 米 国 で は , 一 時 金 に よ る 退 職 給 付 の 支 給 は 原 則 な い の で , 本 章 における米国の制度における退職給付は,全て年金とする. 3.3. 離職の抑止 事 業 主 に と り , 雇 用 者 の 想 定 外 の 離 職 に よ る 事 業 活 動 の 停 滞 は 大 き な 問 題 で あ る . ま た , 彼 ら は , 雇 用 者 が 業 務 経 験 の 蓄 積 や 教 育 ・ 研 修 を 経 て , 事 業 目 標 の 達 成 へ の 十 分 な 貢 献 を す る よ う に 一 定 期 間 は 離 職 し な い こ と を 望 む . 本 節 で は , そ の よ う な 事 業 主の期待の一助としての退職給付の効果を検証した先行研究を見てみる. 3.3.1. 米国の制度 は じ め に , 確 定 給 付 型 年 金 の 特 性 と さ れ る , 後 払 い 賃 金 及 び 低 ポ ー タ ビ リ テ ィ の 2 点 に お け る , 離 職 抑 止 の 効 果 を 扱 っ た 研 究 を み る . 確 定 拠 出 型 年 金 の 離 職 抑 止 で の 効 果についても触れる. 3.3.1.1. 確定給付型年金による離職の抑止 (1)後払い賃金としての効果 Lazear(1979)や Ippolito (1985)などは,ある年齢以後の賃金が限界生産性を上 回 る よ う に 設 計 さ れ た 「 後 払 い 賃 金 」 の 報 酬 制 度 を 設 計 す る こ と で , 事 業 主 が 企 図 す る 一 定 の 年 齢 ま で , 離 職 を 抑 止 で き る と し た . ま た ,Lazear(1982,1989)などは, 確 定 給 付 型 年 金 を 後 払 い 賃 金 の 一 形 態 と す る こ と で , 離 職 抑 止 の 効 果 は よ り 強 く な る と し た . 彼 ら の 説 を 元 に , 確 定 給 付 型 年 金 を 雇 用 者 に よ る 出 資 だ と し , 雇 用 者 が そ の 回収ができるまでは離職を抑止できるとした青木・松野・村松(1996)を参考に,確 定 給 付 型 年 金 及 び 限 界 生 産 性 の 関 係 を 図 示 し た ( 図 表 3 −1 ). 横 軸 は 雇 用 者 の 年 齢 と し,縦軸は雇用者の賃金カーブ及び限界生産性とする.

17 図 表 3 − 1 確 定 給 付 型 年 金 及 び 限 界 生 産 性 の 関 係 ( 離 職 抑 止 ) (出所)臼杵(2001,p.6),青木・奥野・村松(1996,p.126)に筆者が加筆. 図表3−1における事業主は,雇用者が業務や教育・研修を通して企業特有の知識や 熟練を蓄積し,生産性の改善に寄与するには,雇用者を X 歳まで働かせたいと考える28. そのために,事業主は X 歳までは賃金 A が限界生産性を下回る設定としている.この ような制度での雇用者は,少なくとも,自身が事業主に提供する限界生産性と賃金 A の差である(A)の面積の回収が開始される X 歳までは離職を思い留まると想定され る.次に,事業主は,X 歳以後,限界生産性を上回る賃金と限界生産性の差分である (B)の面積を可能な限り小さくしたいと考え,X 歳以後で賃金カーブが限界生産性以 下となる賃金 B に賃金カーブを下げることを望む.しかし,雇用者は,それでは面積 (A)の回収ができないと考え,そのような報酬制度を持つ企業への就職をそもそも考 28 雇用期間中の生産性の改善と確定給付型年金の関係についての先行研究のサーベイも有用 と 考 え ら れ る .

18 えないか,X 歳になる前に自発的な離職をし,より面積(A)が小さくなる賃金を得ら れ る 事 業 主 の 元 へ の 転 職 を 考 え る か も し れ な い . そ の よ う な 雇 用 者 の 行 動 を 抑 止 し た いと考える事業主は,例えば,賃金が限界生産性を上回る賃金 C を後払い賃金として Y 歳まで支払い続けることや,後払い賃金の一形態としての確定給付型年金の Y 歳で の支給を約束することで離職の抑止があるとした29.なお,Y は公的年金の受給開始年 齢に設定するのが1つの方法だが,現在の米国では Y は 67 歳となる. Lazear (1979,1989)は,確定給付型年金がどのような雇用者においても離職の 抑 止 効 果 を 持 つ の で は な く , 生 産 性 の 監 視 や 成 果 の 評 価 が 容 易 で は な い 職 種 に て 有 効 だとした.Hutchens(1987)も,単純で繰返し作業を多く含み,要求される技能が複 雑 で は な い 職 種 に あ る 雇 用 者 ほ ど , 確 定 給 付 型 年 金 の 離 職 抑 止 の 効 き 目 が な い と い う 仮説を,1971 年の米国労働省のデータを用い回帰分析により実証した.彼は,被説明 変 数 を 退 職 給 付 制 度 の あ る 事 業 主 の 元 で 働 い て い る の か 否 か の ダ ミ ー と し て , 説 明 変 数を繰返し作業の程度,白人か否か,組合による賃金交渉の有無,結婚暦,出身地域, 居 住 地 な ど と し た . そ の 結 果 , 繰 り 返 し 作 業 の 多 さ と 白 人 で な い こ と の 係 数 が 負 と な っ た こ と な ど か ら , 複 数 の 業 務 に 主 体 的 に 対 応 す る 比 較 的 , 高 学 歴 の 雇 用 者 に 確 定 給 付型年金の離職抑止の効果があるとした. Ippolito (1987)は,米国の連邦政府職員の低い離職率における,確定給付型年金の後 払い賃金としての離職抑止の効果を実証した30.連邦政府職員の低い離職率が,民間と 比 べ て 高 い 水 準 の 給 与 に 起 因 す る と い う 主 張 に 対 し て , 彼 は , 確 定 給 付 型 年 金 の 価 値 の 違 い が 連 邦 職 員 の 低 い 離 職 率 の 主 因 だ と 反 論 し た . そ の 上 で , 連 邦 政 府 職 員 が , 離 職 に よ り 失 う か も し れ な い 確 定 給 付 型 年 金 の 価 値 が , 民 間 の 雇 用 者 が 離 職 し た 場 合 に 失 う 確 定 給 付 型 年 金 の 価 値 よ り も 大 き い こ と が , 連 邦 政 府 職 員 の 離 職 を 抑 止 す る と い う仮説を検証した.そこで使用したデータは,1979 年の人口動態調査からの,298 人 の連邦政府職員を含む 5,000 人のクロスセクションデータである.被説明変数を離職 率 と し , 説 明 変 数 を , 昇 給 率 , 年 齢 , 勤 続 年 数 , 就 学 年 数 , 組 合 加 盟 の 有 無 , 民 間 雇 用 者 と 連 邦 政 府 職 員 そ れ ぞ れ で の 確 定 給 付 型 年 金 の 有 無 , と し て 回 帰 分 析 を し た . そ

29 この点を Bartel and Borjas (1977),McCormick and Hughes (1983),Mitchell and Fields

(1983),Lazear and Moore (1988) などが実証した.

30 Ausink (1991)は,空軍が,優秀な雇用者の民間企業への転職の防止を目的に,確定給付型

19 の 結 果 , 民 間 雇 用 者 と 連 邦 政 府 職 員 そ れ ぞ れ の 確 定 給 付 型 年 金 の 係 数 が 有 意 に 負 と な り , さ ら に 民 間 雇 用 者 の 係 数 が 連 邦 政 府 職 員 よ り 小 さ い こ と か ら 仮 説 が 支 持 さ れ る と した. (2)低ポータビリティの効果 ここでは,確定給付型年金のポータビリティを2つの視点で捉えた研究を概観する. 第 1 に , ポ ー タ ビ リ テ ィ と は , 転 職 を し て も , そ れ ま で 積 み 立 て た 年 金 の 原 資 を 持 ち 運 べ る こ と だ と す る 見 解 が あ る . 米 国 の 確 定 給 付 型 年 金 は 原 則 持 ち 運 び が で き な い た め に , ポ ー タ ビ リ テ ィ が 低 い と い え る . こ れ に 対 し て , 受 給 権 を 得 て い る 確 定 給 付 型 年 金 の 原 資 の 現 在 価 値 を 一 時 金 に 清 算 で き る な ら ば , 確 定 給 付 型 年 金 は ポ ー タ ブ ル と

なり,離職抑止の効果は減少するという意見もある31.しかし,Clark and McDermed

(1988)は,仮に一時金として支給されたとしても,それを次の職場の確定給付型年金 に 移 管 が で き な け れ ば , 生 涯 の 総 報 酬 が 減 価 す る 危 険 が 増 す と し た . 何 故 な ら ば , 転 職 先 の 制 度 に 移 管 が で き な け れ ば , 一 時 金 の 運 用 は 雇 用 者 が 自 ら す る こ と と な り , そ の 運 用 に 失 敗 し た 場 合 の 退 職 後 所 得 の 減 少 の 危 険 は 自 ら が 負 う こ と に な る か ら だ , と し た . そ の 上 で , 仮 に 確 定 給 付 型 年 金 が 一 時 金 で 清 算 さ れ て ポ ー タ ブ ル だ と い え た 場 合でも,離職抑止の効果は残るとした. 第 2 に , 小 野 (2000,p.54)が「転職を繰り返す労働者が,生涯1つの企業に留ま る 労 働 者 に 比 べ て , 退 職 給 付 の 面 で 不 利 な 取 り 扱 い を 受 け な い こ と を 『 ポ ー タ ビ リ テ ィ が あ る 』 と 考 え た 方 が 妥 当 で あ る 」 と 示 す よ う に , 雇 用 者 が 転 職 で 得 ら れ る 新 た な 確 定 給 付 型 年 金 の 現 在 価 値 が , 転 職 前 の も の よ り も 減 価 す る こ と を 知 る こ と で 離 職 を 思 い と ど ま る と す れ ば , そ れ は 確 定 給 付 型 年 金 の ポ ー タ ビ リ テ ィ が 低 い こ と に よ る 離 職抑止の効果だとする研究がある.その一例として Mitchell (1982)は,雇用者が転職 を 判 断 す る に 際 は , 現 職 の 退 職 給 付 と 給 与 額 の 総 計 の 現 在 価 値 と 転 職 先 で 得 ら れ る 総 報 酬 の 現 在 価 値 の 差 分 が , 離 職 の 判 断 に 影 響 す る と い う 仮 説 を 実 証 し た . そ こ で は , Quality of Employment Survey による 1973 年及び 1977 年のパネルデータを用いて,

31 米国の確定給付型年金の支給額は,最終給与比例方式で計算される場合が多く,例えば退職

直 前 の 数 年 間 の 平 均 給 与 に 勤 続 年 数 と 一 定 の 支 給 乗 率 を 掛 け て 決 ま る .た だ し ,支 給 の 開 始 年 齢 は 決 ま っ て い る た め に ,退 職 を し た 年 齢 に よ っ て は 年 金 を 受 け 取 れ る の が 何 年 も 先 に な る こ と も あ る .

20 被 説 明 変 数 に は 転 職 と い う 自 発 的 な 離 職 と 退 職 勧 奨 及 び 解 雇 と い う 非 自 発 的 な 離 職 を ダ ミ ー と し て , 説 明 変 数 に は , 学 歴 , 組 合 加 入 の 有 無 , 勤 務 年 数 , 給 与 , 確 定 給 付 型 年 金 , 健 康 保 険 , 生 命 保 険 , 株 式 供 与 , 利 益 分 配 を 当 て 回 帰 分 析 を し た . そ の 結 果 , 転 職 に よ る 総 報 酬 の 減 少 が 自 発 的 な 離 職 の 抑 止 に 効 果 が あ る と し た . 特 に 確 定 給 付 型 年金が他の説明変数よりも有意に影響があり,男性の離職率を平均より 10%相当引き 下げると実証した.そして,その要因の1つが次の職場への持ち運びができないこと, つまり確定給付型年金のポータビリティが低いからだと推定した32. 3.3.1.2. 確定拠出型年金による離職の抑止 確定拠出型年金による離職抑止の効果を明示した研究は確認されなかった.一方で, 確 定 給 付 型 年 金 を , 確 定 拠 出 型 年 金 に 変 更 し た 場 合 に , 退 職 年 齢 が 遅 れ る の か , ま た は早まるのかを実証し,異なる結論を出した 2 つの研究がある.

まず,Stock and Wise (1990)は,退職給付の制度変更を試みる事業主の下で,雇用 者の退職の確率を被説明変数として,説明変数は,現時点で退職した場合の総報酬(賃 金 , 公 的 年 金 , 退 職 給 付 ) か ら 得 ら れ る 期 待 効 用 及 び 退 職 を 延 期 し た 場 合 に お け る 同 様の期待効用としたモデルを設定し,後者の期待効用には,Option Value を適用した 33.そこでは,ある企業の営業職で,1980 年1月の時点で 50 歳以上の少なくとも 3 年の勤続年数がある 1,500 人のデータを元に,確定拠出型年金における 60 歳の受給額 が , 確 定 給 付 型 年 金 と 等 し く な る よ う に 拠 出 率 を 設 定 し て 退 職 確 率 の 年 齢 で の 変 化 を み た . そ し て , 確 定 給 付 型 年 金 か ら 確 定 拠 出 型 年 金 へ の 移 行 を 選 択 し た 雇 用 者 に つ い ては,55 歳と 60 歳での飛躍的な受給額の増加がなくなるために,より若年での退職 確率が高まるとした.

次に,Friedberg and Webb (2000,2003)においては,被説明変数を雇用者の自発的 な 離 職 の ダ ミ ー と し , 説 明 変 数 は , 確 定 給 付 型 年 金 と 確 定 拠 出 型 年 金 の 受 給 資 格 の 有 無 と 現 在 価 値 , 確 定 拠 出 型 年 金 で の 事 業 主 に よ る マ ッ チ ン グ 掛 金 の 有 無 , 受 給 可 能 な

32 類似した研究には Gustman and Steinmeier (1990)がある.

33 Option Value は,今期退職しないことにより,来期に退職するか,さらに来期以降まで退

職 を 延 期 す る か の 選 択 を ,来 期 に な っ て 新 た に 得 ら れ る 情 報( 来 期 に な っ て わ か る 健 康 や 所 得 の 状 況 等 ) で 決 断 が で き る 価 値 だ と さ れ る .

21 公的年金の現在価値及び Peak Value34としてモデルを設定した.そこでは,1931 から 1941 年に出生した 7,600 人の詳細な時系列データにて退職年齢を検証した結果,確定 給付型年金を維持した雇用者よりも,確定拠出型年金に変更した雇用者の方が,21 ヶ 月ほど退職年齢が遅くなるとし,その理由に次の 2 点をあげた.第1に,確定拠出型 年 金 を 有 す る 雇 用 者 は , 離 職 に よ る 事 業 主 拠 出 の 停 止 及 び 拠 出 す る 掛 金 の 節 税 効 果 の 喪 失 に よ る 実 質 的 な 所 得 減 を 回 避 し た い と 考 え る こ と , で あ り , 第 2 が , 雇 用 者 が , 自 身 の 予 想 以 上 に 長 命 し た 場 合 に 備 え る た め に , よ り 長 く 勤 め 続 け る こ と で 掛 金 を 積 み増して,確定拠出型年金の受給額の増加を試みようとすること,である. 以 上 の 2 つ の 研 究 が , 確 定 給 付 型 年 金 か ら 確 定 拠 出 型 年 金 に 変 更 し た 雇 用 者 の 退 職 年 齢 の 検 証 で は 異 な る 結 果 を 出 し た 原 因 に は , 次 の 3 点 が 挙 げ ら れ る . 第 1 に , モ デ ル 設 定 の た め の 説 明 変 数 の 違 い が あ る . 前 者 は 賃 金 を 含 め て お り , 後 者 は 確 定 拠 出 型 年金の事業主よるマッチング拠出の有無を加えている.第2が,データの出所であり, 前 者 は 1 つ の 企 業 の デ ー タ だ が , 後 者 は 公 的 デ ー タ と 企 業 か ら 提 供 さ れ た デ ー タ を 合 わ せ て 検 証 し て い る . 第 3 が , デ ー タ の 属 性 の 違 い で あ る . 例 え ば , 前 者 は 特 定 の 勤 続年数と一定の職種としたが,後者ではそれは無い. 3.3.2. 日本の制度 米 国 と 同 様 に , 確 定 給 付 型 年 金 と 確 定 拠 出 型 年 金 に お け る 離 職 抑 止 の 先 行 研 究 に つ いて概観した.なお,米国とは異なり,日本では一時金を扱った研究も認められた. 3.3.2.1. 一時金及び確定給付型年金による離職の抑止 (1)後払い賃金としての効果 日 本 の 退 職 給 付 は , 一 時 金 及 び 確 定 給 付 型 年 金 と し て , 大 手 の 事 業 主 を 中 心 に 長 期 に 亘 っ て 採 用 さ れ て き た . そ の 背 景 と し て , 雇 用 者 の 離 職 を 一 定 の 期 間 は 抑 止 し , 企 業の特殊技能の蓄積による生産性の改善のために,図表3−1のように確定給付型年金 34 Peak Value は,退職しない場合の退職給付の最大の現在価値から,現時点で退職をした場 合 の 退 職 給 付 の 現 在 価 値 を 引 い た も の で あ る .