中小企業における

マネジメント・コントロール・システムの 利用に関する実証分析 *

―企業規模と利用状況の関係性を中心に―

飛

田

努

目次

1. はじめに

2. 先行研究:理論的背景

2.1.企業規模に着目したMCS研究

2.2.ベンチャー企業を対象とした経営管理システムの導入に関 する研究

2.3.小括

3. サーベイ調査の概要と分析結果 3.1.サーベイ調査の概要 3.2.分析手続と結果

3.2.1.基本統計量と因子分析

3.2.2.経営理念の浸透・戦略や計画に与える影響 3.2.3.経営管理システムの活用・整備・遵守

3.2.4.管理会計情報の利用・組織成員の予算達成への意欲 3.3.小括

4. おわりに

*本稿は文部科学省科学研究費「中小企業の管理会計実務に関する理論的・経験的研究(若手 研究(B)/研究課題番号:24730407)の研究成果の一部である。

1.はじめに

企業において会計という営みを行うことは所与として捉えられている。会 社法では財務諸表の作成が義務付けられており,いかなる企業でも貨幣的価 値に基づいて企業活動の成果を表現することを求められている。それに加え て,経営者は会計を用いることによって,自らがありたい,あるべきだと望 む未来の理想像を表現することで組織成員とその理想像を共有する,あるい はその理想像に至るまでの進捗状況を確認するために活用する。そもそも企 業において会計情報が作成されるにしても,その利用はどのようにして行わ れるようになり,システムとして受容されていくのであろうか。あるいは,

企業において管理会計や経営管理システムといった公式的かつ形式化された システムが導入されていくのはどのような要因によるのであろうか。

2000年代に入り,欧米ではスタートアップ期にあるベンチャー企業におい て,どのようにして管理会計や経営管理システムを中軸とする公式的かつ形 式化された情報に立脚したシステム=マネジメント・コントロール・システ ム(Management Control System:以下,MCSと略記する)が導入されている のかについて,多角的な研究が進められている。Davila and Foster〔2005〕

は,「会計システムの導入(adoption)」が会計研究における重要な論点だ と指摘している。ここでいう「導入」とは,すでに構築されている会計シス テムを改善したり,新たなシステムに置き換えたりするための意思決定や,

改善や置き換えによってもたらされた結果について検証する先行研究の視点 とは異なる(Davila and Foster〔2005〕)。すなわち,成熟した企業とは異 なり,形式化あるいは公式化されたMCSが定着していないベンチャー企業 を事例として分析することによって,MCSがどのようにして,あるいはど のような要因で定着していくのかを明らかにしようとしている。そして,企 業規模,社歴,経営者の経験,ベンチャーキャピタルなどの利害関係者の存

在などによって,ベンチャー企業における管理会計や経営管理システムが導 入されるに至るプロセスが異なることが指摘されている。特にDavilaが行っ ている一連の研究では,企業の社歴が長くなるほど,あるいは従業員数を代 理変数とした企業規模が大きくなるほど,MCSの利用度合いが高まるとの 結果が得られている(Davila〔2005〕,Davila and Foster〔2005〕〔2007〕,

Davila et al.〔2007〕など)。

こうした指摘から,創業期にある規模の小さな企業では組織成員同士での 情報伝達が可能であり、経営管理システムや管理会計といった公式的かつ形 式的なシステムは必要とされない一方で,一定の規模が大きくなると組織内 部のコミュニケーションや経営者,管理者,従業員の間で共有されるべき目 標の同期化,階層の下位への権限移譲などのためにコントロール・システム が導入されるのだと理解できそうである。そして,こうした指摘を踏まえれ ば,少人数からなる企業と一定数の人員を抱える企業とでは管理会計や経営 管理システムの持つ意味が異なると考えられる。

そこで本稿では,先行研究の知見を活かして,飛田〔2011〕〔2012a〕が 行ったサーベイ調査をもとに,中小企業において管理会計や経営管理システ ムがどのように用いられているのかについて論じることを目的とする。特 に,企業規模によってこうした公式的な管理システム=MCSの利用がどの 程度異なるのかについて,試論的に論じることにしたい。

2. 先行研究:理論的背景

まず,本稿の分析を進めていくにあたり,その理論的背景を確認していく ことにしよう。ここでは,企業規模に着目したMCS研究と,ベンチャー企 業を対象とした管理会計システムやMCSが企業において導入されていく要 因やプロセスに着目した研究の2つに分けて整理していくことにする。

2.1.企業規模に着目したMCS研究

企業規模に着目したMCS研究はそれほど多くないと指摘されている

(Chenhall〔2007〕)。最も古典的な研究であるBruns and Waterhouse〔1975〕

は,規模に応じた2つのコントロールの形態があることを示している。すなわ ち,管理コントロール(Administrative Control)と人的コントロール(Personnel Control)の2種類であり,前者は大規模企業で,後者は小規模企業で用いられ るとしている。また,Merchant〔1981〕は,規模が大きく,分権化された組織で は,洗練された参加型の予算が使われ,より公式的なコミュニケーションが機 能していると述べている。すなわち,大規模企業ほど公式的なコントロールを 活用することが示唆される。これらの先行研究に基づき,Chenhall〔2007〕は,

①大規模組織ほど業務が分権化され,業務に関する手続きの公式化が図られ,

機能が特殊化されている,②大規模組織ほど組織構造が分割されている,③大 規模組織ほど予算や洗練されたコントロールを重視あるいは関与が図られる,

という3つの仮説を提示している。

管理会計分野におけるMCS研究の嚆矢とも言えるSimons〔1995〕でも,企業 の成長段階において機能するコントロールが異なると指摘している。創業期に ある規模の小さな企業ではフェイス・トゥー・フェイスで情報伝達が可能であ り,経営管理システムや管理会計といった公式的なコントロールは必要とされ ないが,規模が大きくなり階層ができると下位レベルに意思決定の権限が委譲 されるので,測定可能な目標とモニタリングのためのコントロールが導入され ると指摘している。

こうした欧米における先行研究をもとに,国内の中小企業を対象とした MCS研究も行われている。関西の中小企業を対象に調査を行った澤邉・飛田

〔2009〕では,中小企業のマネジメント・コントロールは経営理念や社内の人間 関係に代表される社会関係が重要である一方で,業務範囲の明確化を図るため

の業務フローチャートやマニュアル化の程度を示す内部統制についても,大企 業を対象とした分析では負の関係であったものが,中小企業をサンプルとした ものでは正の関係があることが示されている。

また,福岡市と熊本県の中小企業を対象にサーベイ調査を実施した飛田

〔2012b〕では,Simons〔1995〕のフレームワークを用いてMCSと組織成員の 動機付け,業績の関係を分析した。これによると,予算や目標管理のような診 断的コントロール(Diagnostic Control)が組織成員に動機づけをもたらすかど うかについては有意な関係が見いだせなかったが,その他の MCS とモチベー ションとの関係は統計的に有意な関係が示されており,信条(Belief),境界

(Boundary),相互作用的コントロール(Interactive Control)の各システムを活 用することにより,組織成員の動機づけが図られることについて支持されてい る。すなわち,組織成員に対して経営理念や社訓を示し,伝え,設定された行 動規範に基づいて行動するように仕向けることによって,組織成員は動機づけ られることになる。また,組織内部でのコミュニケーションを継続的に図ること により,組織成員は動機づけられることを意味している。

さらに,モチベーションを高めることによって業績が高まることが示された。

さらに組織規模の代理変数として従業員数でサンプルを区分して分析を行った ところ,従業員数28名以下の少人数企業と29名以上の大人数企業とでパスが異 なることが示されている。すなわち,大人数企業では信条,境界,診断的コン トロールが有意に組織成員のモチベーションを高めることに影響しているが,

少人数企業では信条,境界の2つのコントロールのみがモチベーションを高め ることに影響し,会計に基づくコントロールを表す診断的コントロールと相互 作用的コントロールには統計的な有意な関係は見出だせなかった1。

1 ただし、少人数企業の分析モデルはモデルとして有意ではないため、その解釈には留意が 必要である。

2.2.ベンチャー企業を対象とした経営管理システムの導入に関する 研究

元来,MCSの実証研究は成熟企業を対象として行われるものが多く見ら れるが,欧米におけるMCS研究の中にはスタートアップ段階にある企業を サンプルとして組織成長とコントロールの関係を考察する研究成果が発表 されている(Moores and Yuen〔2001〕,Davila〔2005〕,Davila and Foster

〔2005〕, Sandino〔2007〕,Sandelin〔2008〕など)。これらの研究は,

起業から間もない企業がどのようにしてMCSを導入していくのか,あるい はMCSがどのように使われていくのかについて,量的調査,質的調査の両 面から考察が行われている。

例えばDavila〔2005〕では,企業の社歴,企業規模の拡大に伴って,MCS が利用されていくことを示している。すなわち,Merchant〔1998〕による

(Personnel,Action,Resultsの3つのコントロールから構成される)MCSフ レームワークを用い,組織の規模,構造や組織の成長段階においてMCSの 用いられ方が異なることを明らかにしている。特に,企業成長の初期段階に おいて,企業規模はコントロール・システムの出現(emergence)の中心的 な作用因(driver)となるものだと述べている。

また,Davila and Foster〔2005〕は,ベンチャー企業において管理会計シ ステムの中でも特に予算システムがどのように導入されているのかについて 分析している。それによると,ベンチャーキャピタルからの資金調達,経営 者の経験,経営者が管理会計システムについてどう理解しているのかといっ た要素によって,予算システムが企業の中に早く導入されていくとの結果を 得ている。

さらに,Sandino〔2007〕は,米国の社歴が浅い小売業97社をサンプルと して分析し,創業間もない企業がどのようにしてMCSを導入しているのか

(これをSandino〔2007〕はinitial MCSと呼んでいる),その結果どのような 相違が生まれるのかについて調査した。それによると,サンプルのほとんど の企業が予算や棚卸資産の管理といった基本的な管理会計システムを導入し ている(これをSandino〔2007〕はBasic MCSと呼んでいる)が,特定の管理 対象を管理するための洗練された会計システム(これをSandino〔2007〕は 管理対象の相違によってCost MCS,Revenue MCS,Risk MCSと呼んでいる)

の導入は企業によって異なることを示している。しかも,経営戦略により適 合的なMCSを選択した企業が優れたパフォーマンスを残しているとの結果 を得ている。

2.3.小括

以上のように,本節では①企業規模に着目したMCS研究,②米国を中心 としたベンチャー企業を対象とした経営管理システムの導入に関する研究に ついて概観した。これによれば,企業規模によってMCSの構造は異なり,

どのようなMCSが機能するかが異なること,企業の社歴や規模拡大,ある いは経営戦略等によって適合的なMCSの導入が進められていくことが明ら かになっている。

また,日本の中小企業を対象とした実証分析でも,大企業と中小企業,あ るいは中小企業でも従業員数を企業規模の代理変数とした分析結果によれ ば,対象企業の属性によって異なるコントロールが機能することが示唆され ている。しかし,これらの研究では,MCSがどのように機能していること が述べられており,あるシステムを導入するに至るまでの意思決定や定着す るまでのプロセス,導入に影響する要因については検証されていない。

なお,中小企業庁〔2012〕は,全国の中小企業を対象に会計の利用状況に 関する実態調査を行っている。そこでは管理会計情報の作成状況の把握とし

て,「決算書以外で作成している会計関連書類について」という問いを設定 している。この問いに対する回答企業数 1,325 社のうち,ほとんどの企業 が「試算表」(87.1%)の作成を行っており,これに続いて「売上高管理表」

(53.5%),「資金繰り表」(47.2%),「金融機関別借入預金残高表」(41.7%)

を作成していることが示されている。その一方で,「利益管理表」(31.2%)

や「原価管理表」(29.7%),「事業計画書」(22.0%)の作成となるとその割合 はより小さくなっていく。これらの書類の利用目的については,試算表であ れば「経営者及び担当者が経営状況を適切に把握・業績の推移のチェックを 行い,有効な手段を講じるため」であったり,売上高管理表や利益管理表で あれば「多大な設備投資と,投資に対する売上や利益のバランスを適切に把 握し,企業の経営状況を適切に把握するため」に作成するのだと回答してい る。このように,中小企業でも会計情報を利用することによって,経営状況 を把握すたるために会計情報が利用されている。ただ,この調査では企業規 模や社歴に関する調査は行われておらず,回答企業の詳細な情報は明らかに されていない。

こうした結果を鑑みて,以下では中小企業をサンプルとした管理会計や経 営管理システムの利用状況に関するサーベイ調査結果を用い,試論的な実証 分析を行うことにする。

3.サーベイ調査の概要と分析結果

ここでは,ベンチャー企業を対象としたMCSの導入に関する研究から得 られる知見を活かして,中小企業において管理会計や経営管理システムがど う整備されているのか,どのように活用されているのかについて検討してい くことにする。

3

.1. サーベイ調査の概要

本稿の分析を行うにあたり,必要となるデータは2度にわたるサーベイ調査に よって取得した。このサーベイ調査は中小企業におけるMCSの実態を検証する ために実施したものであり,その多くはWidener〔2007〕を参考に作成している。

質問項目は大きく分けて5分野から構成されている。すなわち,①心理的要因 として従業員のモチベーションに関する質問,②社内における価値観の共有や経 営理念が及ぼす影響に関する質問,③従業員の社内外でのコミュニケーションに 関する質問,④業務フローチャートやマニュアル,経営管理システムの利用に関 する質問,⑤管理会計に関する質問であり,すべての項目が7点リッカート・ス ケールで回答するように設計した。調査を実施するにあたり,その地域特性等を 考慮して調査票の質問項目の一部を変えたが,以下の分析を行うために必要な データはともに同一の質問に基づいている。

初回の調査は,2010年9月末から10月初頭にかけて熊本県内の中小企業に対 して実施した。調査対象とした中小企業は,財団法人くまもとテクノ産業財団が 保有する中小企業の住所録に掲載されている製造業である。送付社数は893社で あり,回答者数は95社(10.64%)であった。続く2回目の調査は,2011年7月に 福岡市内の中小企業に対して実施し,社団法人福岡商工会議所から提供を受け た資料をもとに調査票を送付した。送付社数は1,089社であり,回答社数は129社

(11.85 %)であった。本稿では,以下の分析を行うのに必要な回答がすべて揃っ ている153社(合計1,982社に対して7.72%)のデータを用いて分析を行った2。

2 それぞれの詳細な調査結果については、飛田[2011][2012a]を参照のこと。なお、153 社のうち、熊本県内の中小企業は70社、福岡市内の中小企業が83社である。なお、このサン プルは飛田[2012b]と一致する。

3.2.分析手続と結果

本稿では飛田〔2011〕〔2012a〕で得られたデータのうち,本稿の分析目 的に適合的である「社内における価値観の共有や経営理念が及ぼす影響に 関する質問」,「業務フローチャートやマニュアル,経営管理システムの利 用に関する質問」,「管理会計に関する質問の3分野に絞って検討する。な お,分析を行うにあたり,本稿では153社のサンプルを,従業員数を企業規 模の代理変数として用いて区分し,従業員数1名から15名までの企業群(57 社),16名から40名までの企業群(49社),41名以上の企業群(47社)に分 けている3。

以下は次のような手順で分析を行う。まず,サーベイ調査の質問文の基本 統計量を算出した後,因子分析によって因子を特定する。因子を構成するい くつかの質問を用いて尺度得点を算出し,その平均値を算定する。そして,

企業規模によってその平均値に差があるかを検証するため,平均値の差の検 定(多重比較)を行うことにする。

3.2.1.基本統計量と因子分析

まず,分析を行うにあたり,サーベイ調査から得られたデータについて確

3 この区分は飛田[2012b]において行った分析のサンプル区分である28名以下と29名以上と は異なっている。飛田[2012b]では共分散構造分析によりMCS相互間の関係性、動機づけや業 績への影響を分析することを主眼とし、分析モデルの適合度等との関係からサンプルを2分し た。本稿では、Davila[2005]等の分析を参考にし、従業員数を代理変数として、企業規模と企 業内部における組織成員の管理会計や経営管理システムに対する認識の相違を抽出しようとし ている。そこで、サンプル数がある程度近似する区分を行っている。参考までに、41名以上の 企業群47社のうち、従業員数101名以上の企業は17社(41.46%)含まれているため、分析結果の 解釈には留意が必要である。

認する。

表1は,今回の分析に使用する質問の一覧と基本統計量を示したものであ る。今回使用した質問は,表1内の質問文のようにして設定された。以下で は,それぞれの質問項目の平均値と合わせて確認していこう。

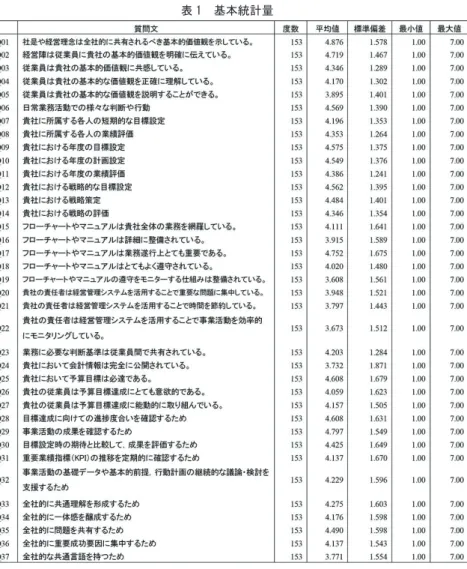

表 1 基本統計量

まず,Q01からQ05までは経営理念や社内で共有されるべき基本的な価値 観がどの程度理解・共有されているのかについて尋ねた質問群である。これ によれば,Q01「社是や経営理念は全社的に共有されるべき基本的価値観を 示している」,Q02「経営陣は従業員に貴社の基本的価値観を明確に伝えて いる」がそれぞれ平均値で4.786,4.719と比較的高い値を示している。一方 で,Q05「従業員は貴社の基本的な価値観を説明することができる」は平均 値が3.895であり,サーベイ調査の7点リッカート・スケールの中央値であ る4を切っている。すなわち,経営理念は企業の基本的価値観を示している と考え,それを経営陣は明確に伝えていると考えている一方で,従業員がそ うした価値観を説明できるかどうかについては十分ではないと考えているよ うである。

次に,Q06からQ14までは経営理念がどのような時に影響を及ぼしている のかについて尋ねた質問群である。大きく分けると,日常的な活動,年度の 計画策定や業績評価,戦略の策定や評価の3つに区分できる。平均値を見て いくと,すべての項目で中央値の4を超えており,特にQ06「日常業務活動 での様々な判断や行動」(4.569),Q09「年度の目標設定」(4.575),Q10

「年度の計画設定」(4.549),Q12「戦略的な目標設定」(4.562)が高い 値を示している。経営理念は,将来の見通しをどのように立てていくのかと いう将来計画と日常的なルーティンでの判断や行動にある程度影響している と言えそうである。

Q15からQ19までは,職務規定や業務区分の整備状況や遵守の程度につい て尋ねた質問群である。ここでは,Q17「フローチャートやマニュアルは業 務執行上とても重要である」が平均値4.752と比較的高い値を示しているの に対して,Q16「フローチャートやマニュアルは詳細に整備されている」,

Q19「フローチャートやマニュアルの遵守をモニターする仕組みは整備され ている」がそれぞれ平均値3.915と3.608で中央値の4を切っている。すなわ

ち,フローチャートやマニュアルのようにある程度形式化された経営管理シ ステムの重要性は認識しているものの,その整備状況や遵守をモニターする 仕組みについては十分ではないと考えているように読み取れる。

続いてQ20からQ23は経営管理システムの活用に関する質問群である。

Q23「業務に必要な判断基準は従業員間で共有されている」以外は中央値の 4を切っており,中小企業においては経営管理システムを十分に活用できて いないと推察できる。

Q24からQ27は会計情報や予算目標に関する質問群である。これによる と,Q24「貴社において会計情報は完全に公開されている」の平均値が3.732 と中央値4を切っているが,Q25「貴社において予算目標は必達である」が 4.608と比較的高い値を示している。つまり,中小企業において社内での会 計情報の公開はそれほど進んでいないが,予算目標の達成へのコミットは高 く求められていると言えそうである。

最後にQ28からQ37は,経営陣が業績評価指標や業績管理システムをどの ような目的で活用しているのかについて尋ねた質問群である。ここでは,

Q28「目標達成に向けての進捗度合いを確認するため」,Q29「事業活動の 成果を確認するため」がそれぞれ平均値で4.608と4.797と高めの値が得られ ている。つまり,期中あるいは事後の統制を行うための会計情報の利用が比 較的行われていることを示している。一方で,Q37「全社的な共通言語を持 つため」は3.771と中央値である4を切る結果となっている。

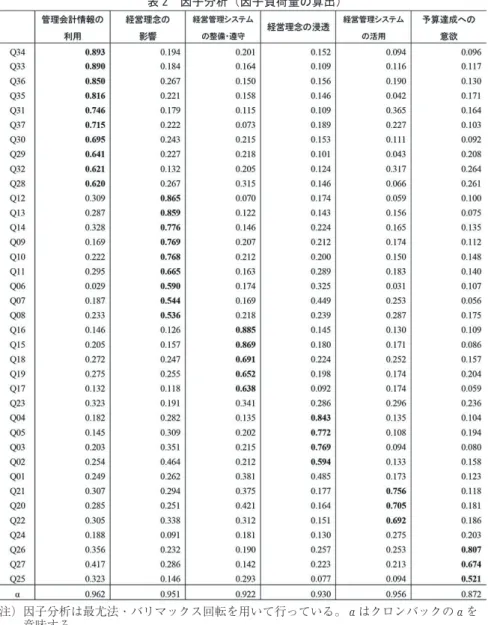

表 2 因子分析(因子負荷量の算出)

注)因子分析は最尤法・バリマックス回転を用いて行っている。αはクロンバックのαを

意味する。

表2は,これらの質問項目をもとに因子分析(最尤法・バリマックス回 転)を行ったものである。その結果,6つの因子を抽出することができた。こ の6つの因子は質問項目の区分と概ね一致している。ここでは因子負荷量0.5 以上のものを採用し,それぞれの因子を構成する質問の因子負荷量を太字で 示している。

まず,Q28からQ37で構成される因子を「管理会計情報の利用」と名づけ た4。つぎに,Q6からQ14が1つの因子として構成され,これを「経営理念 の影響」とした。また,Q15からQ19までの質問が1つの因子であり,これ を「経営管理システムの整備・遵守」とした5。以下,同様の手続きを行 い,Q2からQ5で構成される因子を「経営理念の浸透6」,Q20,Q22とQ24 の3つの質問で構成される因子を「経営管理システムの活用」,Q25から Q27の3つの質問で構成される因子を「予算達成への意欲」とした。

以上のような手続きを経て,クロンバックのα(Chronbach’s alpha)を用いて これらの変数の内的整合性を検証した。その結果,いずれも0.8以上の高い値 を示しており,因子を構成するのに十分な内的整合性があると判断した。次 に,この因子分析の結果をもとに,変数の合成を行った,ここでは因子得点で はなく,各質問の合計値を質問数で割る,すなわち平均値を算出する尺度値

4 ここで留意すべきは、同じデータを用いて分析した飛田[2012b]ではSimons[1995]に よるMCSのフレームワークであるDiagnostic Control(診断的コントロール)とInteractive Control(相互作用的コントロール)の2つの因子を表すものとして区分していたが、ここで は1つの因子として抽出されていることである。飛田[2012b]はSimons[1995]のMCSフ レームワークに則って分析することに主眼があったため、本稿の分析とは異なり、Q28から Q37を用いて因子を2つに分けるように指定し、本稿の「管理会計情報の利用」を診断的と相 互作用的の2つのコントロールに区分した。

5 飛田[2012b]では同じ質問項目で1つの因子を構成し、Simons[1995]に倣って「境界 のコントロール」(Boundary Control)として分析を行っている。

6 飛田[2012b]ではQ1からQ5で1つの因子を構成し、Simons[1995]に倣って「信条の コントロール」(Belief Control)として分析を行っている。

(尺度得点)を算出することにした7。このようにして算出された各変数を 用いて,以下では従業員数を企業規模の代理変数としてその平均値とその差 の検定を行うこととする。

3.2.2.経営理念の浸透・戦略や計画に与える影響

それでは順に見ていくことにしよう。まずは,経営理念の浸透,経営理念 が戦略や計画に与える影響についてである。

表3-1は「経営理念の浸透」と「経営理念の影響」についての平均値である。

まず,サンプル全体で見ると,「経営理念の浸透」は4.283,「経営理念の影 響」は4.447となっている。これを企業規模で区分すると,「経営理念の浸透」

では順に4.123,4.194,4.569に,「経営理念の影響」では順に4.216,4.485,

4.686と,それぞれ企業規模が大きくなるにつれて平均値が上昇している。

この平均値に企業規模による差があるかどうかを多重比較によって検証した 結果が表3-2に示されている。「経営理念の影響」において15名以下の企業群

7 因子得点と尺度値(尺度得点)の理論的な相違点については繁枡・柳井・森[2008]を参 照のこと。

変数 サンプル区分 サンプル数 平均値 標準偏差 経営理念の浸透

全体 153 4.283 1.242 -15 名 57 4.123 1.263 16-40 名 49 4.194 1.192 41 名 - 47 4.569 1.244 経営理念の影響

全体 153 4.447 1.145 -15 名 57 4.216 1.047 16-40 名 49 4.485 1.118 41 名 - 47 4.686 1.251 表 3-1 経営理念の浸透・戦略や計画に与える影響に関する平均値

と41名以上の企業群で10%有意であるものの統計的に有意な差があるとの結果 を得ることができた。しかし,その他では有意な差があるとの結果を得ること はできなかった。

すなわち,経営理念の浸透や経営理念が戦略や計画に与える影響について,

企業規模が大きくなるにつれて平均値も大きくなるが,その差は有意なもので はないとの結果が得られた。

3.2.3.経営管理システムの活用・整備・遵守

続いて,経営管理システムの活用,整備状況や組織成員による遵守の状況 について検討しよう。

表 3-2 経営理念の浸透・戦略や計画に与える影響に関する平均値の差の検定結果 サンプル 1

(I) サンプル 2

(J) 平均値の差

(I-J) 有意確率 経営理念の浸透 -15 名 16-40 名 -0.071 0.953

41 名 - -0.446 0.162 16-40 名 41 名 - -0.375 0.299 経営理念の影響 -15 名 16-40 名 -0.269 0.446 41 名 - -0.469 0.094*

16-40 名 41 名 - -0.200 0.664

注)*:10%有意

変数 サンプル区分 サンプル数 平均値 標準偏差 経営管理システムの

活用

全体 153 3.806 1.431 -15 名 57 3.380 1.321 16-40 名 49 3.878 1.495 41 名 - 47 4.248 1.372 経理管理システムの

整備・遵守

全体 153 4.081 1.388 -15 名 57 3.526 1.418 16-40 名 49 4.445 1.309 41 名 - 47 4.374 1.232 表 4-1 経営管理システムの活用・整備・遵守に関する平均値

表4-1は,「経営管理システムの活用」と「経営管理システムの整備・遵 守」に関する平均値である。これによると,サンプル全体の平均値では「経 営管理システムの活用」が3.806,「経営管理システムの整備・遵守」が4.081 となっている。「経営管理システムの活用」は低い値であり,中小企業にお いて経営管理システムの活用が十分に進んでいないと言えそうである。

これを企業規模で区分すると,「経営管理システムの活用」では企業規 模が大きくなるにつれて平均値が上昇していくが,「経営管理システムの整 備・遵守」では16名以上40名以下の平均値が最も高く,ついで41名以上が高 く,15名以下が最も低いとの結果となる。このような結果はこの変数だけで ある。

また,15名以下の平均値は「経営管理システムの活用」が3.380,「経営管 理システムの整備・遵守」が3.526と低く,このような小規模な中小企業では 経営管理システムの活用,整備やその遵守の度合いが低いと考えられる。16 名以上40名以下では2つの変数で対照的な結果となっており,「経営管理シ ステムの整備・遵守」の平均値は4.445と3つの企業規模区分で最も高いが,

「経営管理システムの活用」は3.878と中央値4を切る対照的な結果である。

すなわち,この企業群では経営管理システムの整備は進んでいるが,その活 用が十分にできていないと認識していると推察できそうである。

表 4-2 経営管理システムの活用・整備・遵守に関する平均値の差の検定結果 サンプル1

(I) サンプル2

(J) 平均値の差

(I-J) 有意確率 経営管理システムの

活用

-15 名 16-40 名 -0.497 0.163 41 名 - -0.868 0.005***

16-40 名 41 名 - -0.371 0.396 経営管理システムの

整備・遵守

-15 名 16-40 名 -0.919 0.001***

41 名 - -0.848 0.004***

16-40 名 41 名 - 0.070 0.964

注)***:1%有意

そして,平均値の差の検定(多重比較)を行った結果が表4-2である。

これによると,「経営管理システムの活用」では15名以下の企業群と,16 名以上40名以下の企業群において1%水準で有意に差があり,前者の平均値 が低いとの結果が得られている。また,「経営管理システムの整備・遵守」

では15名以下の企業群と,16名以上40名以下,41名以上のそれぞれの企業群 との間で平均値に有意な差がある(1%有意)。したがって,「経営管理シ ステムの整備・遵守」の度合いは,小規模な中小企業においては他の企業群 よりも低いと解釈することが可能である。

3.2.4.管理会計情報の利用・組織成員の予算達成への意欲

最後に,管理会計情報の利用や組織成員の予算達成への意欲について見て いく。

表5-1は,「管理会計情報の利用」と「予算達成への意欲」の平均値を算出 した結果である。サンプル全体の平均値は「管理会計情報の利用」が4.305,

「予算達成への意欲」が4.275である。これを企業規模で区分すると,双方と もに企業規模が大きくなるにつれて平均値が上昇するとの結果が得られてい る。また,15名以下の企業が双方ともに中央値の4を切っている。

サンプル区分 サンプル数 平均値 標準偏差

管理会計情報の利用

全体 153 4.305 1.380 -15 名 57 3.963 1.273 16-40 名 49 4.476 1.336 41 名 - 47 4.540 1.492

予算達成への意欲

全体 153 4.275 1.431 -15 名 57 3.942 1.341 16-40 名 49 4.184 1.488 41 名 - 47 4.773 1.368 表 5-1 管理会計情報の利用・組織成員の予算達成への意欲の平均値

また,表5-2を見ると,「管理会計情報の利用」では15名以下と41名以上 の企業群で統計的に平均値に差があるとの結果が得られた(10%有意)。ま た,この質問では,16名以上40名以下と41名以上との間では平均値にほとん ど差がないというのも特徴的である。

最後に「予算達成への意欲」では,先と同じく15名以下と41名以上の企業 群の間に統計的に有意な差があるとの結果が得られている(1%有意)。す なわち,小規模な中小企業と一定規模の中小企業との間には「予算達成への 意欲」に差があると言えそうである。

3.3.小括

以上のように,本稿では中小企業のMCSの実態を調査したサーベイ調査 をもとに,中小企業における経営理念,経営管理システム,管理会計システ ムのそれぞれがどのように捉えられているのかについて分析してきた。

これによれば,中小企業におけるMCSの利用実態は次のように整理でき るであろう。まず,経営理念の浸透度合いや経営理念が経営のどのような場 面で影響しているのかについては規模間でほとんど差がなかった。次に,経 営管理システムの活用,整備や遵守といった場面では,原初的な形態を持つ

サンプル1

(I) サンプル2

(J) 平均値の差

(I-J) 有意確率 管理会計情報の利用 -15 名 16-40 名 -0.512 0.134

41 名 - -0.577 0.084*

16-40 名 41 名 - -0.065 0.970 予算達成への意欲 -15 名 16-40 名 -0.242 0.648 41 名 - -0.832 0.008***

16-40 名 41 名 - -0.589 0.101 表 5-2 管理会計情報の利用・組織成員の予算達成への意欲の平均値の差と検定結果

注)*:10%有意,***:1%有意

と想定される規模の小さな中小企業ではその度合いが低く,それよりも規模 が大きい企業群とは差があると言える。また,16名以上40名以下の本稿での サンプルでは中規模な中小企業では,活用と整備・遵守とでは平均値の乖離 があり,整備は進めていても,その活用が十分にできていないとの認識があ ると考えられる。最後に管理会計システムに関しては,最も規模の小さな企 業群と本稿のサンプルでは最も規模の大きな企業群との間に差があるとの結 果が得られ,会計情報の利用や会計数値によって提示される予算への捉え方 は企業規模で異なると考えられる。

4.おわりに

以上のように,本稿では企業規模によって,中小企業におけるMCSの利用 やそのとらえ方が異なるのかを明らかにするため,先行研究から得られる知 見をもとに試論的な分析を行った。特に,過去のサーベイ調査から得られた データに基づき,経営理念,経営管理システム,管理会計システムの3つの 要素を抽出し,それぞれが組織成員にどのように受け止められ,どのように 利用されているのかについて,企業規模との関係性を意識した分析を行って きた。しかし,本稿の分析では平均値の差の検定によって企業規模を考慮し た場合に一定の差があることを傍証しているに過ぎない。したがって,この 結果だけをもって中小企業のMCSの導入やその利用について結論を出すこと は困難であろう。

Davila〔2005〕で行われたベンチャー企業におけるMCSの導入度合いに関 する分析では,Merchant〔1998〕のMCSフレームワークである組織目標と個 人目標を調和させることで組織成員に影響を与えるPersonnel Control,組織 成員が採るべき行動を規定することによって影響を与えるAction Control,活 動の成果を測定することによって影響を与えるResults Controlの3つのコント

ロールが企業規模によってどのように異なるかについて示している。それに よれば,従業員数で組織規模を17人以下,18人から34人以下,35人から75人 以下,76人から160人以下,161人以上に区分したところ,規模が拡大するに つれてMCSの導入度合い(割合)が高まるとしている。ただし,18人から34 人以下と35人から75人以下ではその度合い(割合)が横ばいになるとの結果 を得ており,このことは創業間もない期間に作り上げられた仕組みでは組織 内部の調整や目的が十分に果たせないことを意味するのではないかと指摘し ている。

本稿の分析に照らして言えば,最も規模の小さい15名以下の企業群とそれ 以外との間には統計的に有意な差があることが示されているが,16名以上40 名以下,41名以上の2つの企業群との間には統計的に有意な差があることが 示されていない。あくまでも,平均値に差があることが示されているに過ぎな い。これはサンプル区分の方法によって解決されるかもしれないし, Davila

〔2005〕が指摘するように,ある一定の規模に達することで企業に内蔵され るはずの何かしらの仕組みがあることを示唆するものなのかもしれない。

よって,本稿で行った分析だけで結論を出すには不十分である。MCSの

「導入」がどのように進められていくのかについては,スタートアップ期のベ ンチャー企業や創業期から成長期に達する中小企業など多数の企業を調査す ることを通じて,それらの企業でMCSが構築されていく状況を具に調査して いく必要がある。これは筆者にとって過大であるとは心得ているが,今後の 課題としておきたい。

〔参考文献〕

Bruns. W. J. Jr. and Waterhouse, J. H. 〔1975〕“Budgetary control and

organizational structure,” Journal of Accounting Research, Autumn: 177- 203.

Chenhall, R. H. 〔2007〕 “Theorizing Contingencies in Management Control System Research,” In C. S. Chapman, Hopwood. A. G. and Shields. M.

D. (Ed.), Handbook of Management Accounting Research, (1), Elsevier:

163-205.

中小企業庁〔2012〕『平成22年度中小企業の会計に関する実態調査事業集 計・分析結果』(http://www.chusho.meti.go.jp/zaimu/kaikei/2011/

0823kaikei_enquete.htmよりダウンロード)

Davila, T. 〔2005〕“An exploratory study on the emergence of management control systems: formalizing human resources in small growing firms,”

Accounting, Organizations and Society, 30(3): 223-248.

Davila, A. and G. Foster〔2005〕”Management Accounting Systems Adoption Decisions: Evidence and Performance Implications from Early-Stage/

Startup Companies,” The Accounting Review, 80(4): 1039-1068.

Davila, A. and G. Foster〔2007〕”Management Control Systems in Early-Stage/

Startup Companies,” The Accounting Review, 82(4): 907-937.

Davila, A., G. Foster and M. Li〔2007〕”Reasons for management control systems adoption: Insights from product development systems choice by early-stage entrepreneurial companies,” Accounting, Organizations and Society, 34: 322-347.

Merchant, K. A. 〔1981〕“The design of the corporate budgeting system:

influences on managerial behavior and performance,” The Accounting Review, 4: 813-829.

Merchant, K. A.〔1998〕Modern management systems, text and cases. Upper Saddle River, NJ: Prentice-Hall.

Moores, K., and Yuen, S. 〔2001〕 “Management accounting systems and organizational configuration: a life-cycle perspective,” Accounting, Organizations and Society, 26(4): 351-389.

Sandelin, M. 〔2008〕 “Operation of management control practices as a package - A case study on control system variety in a growth firm context,”

Management Accounting Research, 19(4): 324-343.

Sandino, T. 〔2007〕“Introducing the first management control systems: evidence from the retail sector,” The Accounting Review, 82: 265-293.

澤邉紀生・飛田 努 (2009a) 「中小企業における組織文化とマネジメントコ ントロールの関係についての実証研究」『日本政策金融公庫論集』

2009年5月号: 73-93。

繁桝算男・柳井晴夫・森敏昭編著〔2008〕『Q&Aで知る統計データ解析

〔第2版〕』サイエンス社

Simons, R. 〔1995〕 Levers of control, Harvard Business School Press.(中村元 一・黒田哲彦・浦島史恵訳 〔1998〕『ハーバード流「21世紀経営」

4つのコントロール・レバー』産能大学出版部)

Simons, R. 〔2000〕Performance measurement and control systems for implementing strategy. Prentice Hall. (訳書:伊藤邦雄監訳〔2003〕

『戦略評価の経営学【戦略の実行を支える業績評価と会計システ ム】』ダイヤモンド社)

飛田 努〔2011〕「熊本県内中小企業の経営管理・管理会計実践に関する実 態調査」熊本学園大学付属産業経営研究所『産業経営研究』第30 号,29-42頁

飛田 努〔2012a〕「中小企業における経営管理・管理会計実践に関する実態 調査 〜福岡市内の中小企業を調査対象として〜」熊本学園大学専 門職大学院会計専門職研究科『会計専門職紀要』第3号,57-69頁

飛田 努〔2012b〕「中小企業のマネジメントコントロールシステムと組織 成因の動機付けに関する実証研究 –熊本県・福岡市内の中小企業 を対象として-熊本学園大学付属産業経営研究所『産業経営研究』

第31号,113-130頁

Widener, S. 〔2007〕 An empirical analysis of the levers of control framework.

Accounting, Organizations and Society, 32, 757-788.