平成 26 年 12 月 18 日

経済開放下で新たな展開に入ったミャンマーの石油ガス産業

今年 7 月、ノルウェーに本部を置く採取産業透 明 性 イ ニ シ ア テ ィ ブ ( Extractive Industries Transparency Initiative:EITI)は、ミャンマーを加 盟候補国に選定した。アジア有数の資源国とされ るミャンマーでは、大型ガス田開発やタイおよび 中国向けパイプラインが建設されてきたが、EITI 加盟が実現すれば、石油・天然ガスや鉱物資源の開発に関する資金の流れの透明性が確保さ れ、腐敗や紛争の防止、貧困削減に繋がる資源開発がさらに促進されることになる。 2013 年には、中国向けのガスパイプラインが稼動、2014 年には同国 3 本目となるタイ向 けのパイプラインが操業開始した。また、さらなる石油ガス開発の拡大を目指して海洋お よび陸上の鉱区国際入札が実施され、多くの外国企業が参加した。これと並行して、経済 成長に伴う石油製品などの需要を賄うための本格的な製油所建設計画も検討されており、 中国に替わってタイが関心を示している。2011 年 3 月をもって国軍による国家平和開発評 議会(SPDC)から政権が移譲されたミャンマーの石油・ガス産業を紹介する。 1. 経済動向 ミャンマー(当時ビルマ)は、1962 年のネー・ウィン将軍率いる国軍のクーデターによ り、いわゆるビルマ社会主義政策を打ち出し、26 年間にわたり独特の政治社会体制が続い た。この時代の国家社会主義政策により、外国資本の全面的な国有化が推進され、鉱山、 大規模プランテーション、大規模工場、金融等あらゆる分野で国有化が進められた。国有 化は外国資本に限ったことではなく、民族資本であっても厳しく制限され、経済活動は国 有企業が独占、ほとんどの産品の国内流通や貿易、価格は国家管理となった。 1988 年から軍事政権が市場経済導入による経済再建に取り組み、ビルマ型社会主義の放 棄、貿易自由化、外資導入、国家独占の禁止、民間資本活用、国境貿易合法化などの新た な政策を矢継ぎ早に打ち出していった。4 カ年計画がスタートする 1993 年までに経済は一 定の安定を取り戻していた。1997 年からは 5 カ年計画がスタートした。 しかし、2003 年にはアウン・サン・スー・チー氏の拘束で米国や EU が制裁強化を決め、 2007 年のエネルギー公定価格引き上げを発端とする 2008 年の民主化要求デモに対する弾J

J

J

P

P

P

E

E

E

C

C

C

レ

レ

レ

ポ

ポ

ポ

ー

ー

ー

ト

ト

ト

2014 年度第

第

2

2

2

2

回

回

1. 経済動向 ··· 1 2. エネルギー管理体制と政策 ···· 3 3. エネルギー生産 ··· 4 4. 輸出パイプライン ··· 9 5. 石油精製と化学工業 ··· 12圧で米・EU がさらなる制裁強化に踏み切り、経済成長は大きく鈍化した。 2010 年以降はスー・チー氏軟禁解除、テイン・セイン文民政権発足、少数民族との和解、 政治・経済改革と進み、米・EU は制裁を緩和した。ミャンマーは、海外からの投資獲得 のため管理変動相場制を導入するとともに外国投資法案を改正している。これによりに日 本を含む多くの西側企業が進出を表明しており、経済成長率も上向いている(図 1 参照)。 2011 年度からの 5 カ年計画によれば、1 人当たり GDP を 5 年間で 1.7 倍に引き上げる事と なる。 図 1 ミャンマーの実質 GDP と成長率の推移

2. エネルギー管理体制と政策 2.1. エネルギー管理体制

テイン・セイン政権は 2013 年 1 月、エネルギーおよび電力開発に推進するため、 「Notification 12/2013」に基づいて、新たに省庁間政府委員会となる国家エネルギー管理委 員会(National Energy Management Committee:NEMC)を創設した NEMC の組織図を図 2 に示す。

NEMC はエネルギーと電力に関する政策および開発計画を策定するため、エネルギー省 (Ministry of Energy)、鉱業省(Ministry of Mines)、農務灌漑省(Ministry of Agriculture and Irrigation)、森林環境省(Ministry of Forestry and Environmental)、工業省(Ministry of Industry)、 科学技術省(Ministry of Science and Technology)、電力省(Ministry of Electric Power)を横断 する政府委員会として機能する。 図 2 国家エネルギー管理委員会 2.2. エネルギー政策 ミャンマーは、米・EU による制裁解除と外資参入、経済成長を見据えて、今後のエネ ルギー需要拡大に対応するため、持続可能なエネルギー開発、民間資本の導入、外国 資本導入に向け油ガス鉱区国際入札、エネルギー効率向上、再生可能エネルギーなど を推進している。 また、かつては、軍事政権下で環境に配慮したとはいえない開発が進められたこともあ り、さらに開発に伴う強制労働や強制移住といった人権侵害が横行したとの指摘もあり、 前述した採取産業透明性イニシアティブ(EITI)は、そうした疑念の払拭を狙ったものと みられる。 2014 年 7 月、EITI はメキシコで開催した理事会で、ミャンマーを EITI 加盟候補国に選 んだ。今後、ミャンマー政府は、資源開発企業からの資金を公開し、鉱区権益取得企業や 資源関連の国営企業の情報を公表、3 年間にわたって基準を遵守すれば、候補国から順守 国に格上げされることになる。

EITI とは、2002 年 9 月に南アフリカで開催された「持続可能な開発に関する世界首脳会 議(WSSD)」で当時のブレア英首相が提唱したものである。石油や天然ガス、鉱物資源の 採取産業から産出国政府への資金の流れの透明性を高めることで、腐敗や紛争を予防し、 成長と貧困削減に繋げることを目指している。こうした提唱の背景には、資源開発企業が 資源国に支払うロイヤリティや税金が、必ずしも資源国の経済発展や貧困削減など適切な 用途に利用されてこなかったという反省がある。EITI は、世界銀行(WBG)や国際通貨基金 (IMF)との連携のほか、国際連合、G8、G20 や国際金融機関が支持を表明しており、日本 や米国、英国やドイツ、フランスなど欧州諸国が支援している。また、国際金属・鉱業評 議会(ICMM)、米国石油機席(API)、石油ガス生産国機構、さらにシェル、BP などメジ ャー各社や日本企業も支持している。 3. エネルギー生産 一次エネルギー全体でみると、パイプラインガス輸出開始で増産が続いた天然ガスと、 民間企業の参入が認められた石炭生産が、陸上油田の老朽化による石油の減少を上回って おり、図 4 のとおり需要を倍する生産がある。ただ、今後需要が急増する見込みで、政府 は国内向けを優先する方針である。 図 4 一次エネルギー生産と消費の推移 3.1. 石油 ミャンマーの石油鉱床は比較的浅い位置に存在していたこともあり、イラン、イラクや コーカサスとともに世界最古の石油採掘の歴史があるといわれる。古くから手掘りによる 採掘が行われていたが、1887 年の英国系 Burmah Oil Company(ビルマ石油)による Yanangyaung 油田の機械堀開発が同国石油産業に近代化の波をもたらした。これを機に、 Irawaddy 渓谷を中心とした油田群の開発が進められ、1920 年代からは商業生産を行ってい た。しかし、1941 年からのビルマ戦役による破壊で原油生産は低迷、長い低迷期を経て 1960 年代からゆっくりした回復に向かい、1963 年の国営Myanmar Oil and Gas Enterprise(MOGE)

設立を経て、1980 年から 1985 年の原油生産は 3 万 BPD 前後に達した。その後陸上油田の 老朽化が進んだため 1986 年を境に激減、2001 年までは 1 万 BPD 前後と、最盛期の 3 分の 1 にまで落ち込んだ。その後、改良型石油採収法(IOR)の成果により、2004 年以降は 2 万 BPD 前後まで回復している。 図 5 石油の生産と消費の推移 3.2. 天然ガス 天然ガスについては、1960 年代末から小規模な生産が開始されていたが、MOGE 設立 により本格的な探鉱作業がスタート、1970 年代からはオフショアの探鉱に乗りだし、1982 年の Yadana ガス田発見を機に、相次いで有望名オフショアガス田が発見されていった。そ の後、発電燃料としてタイへのパイプラインガス輸出が開始されて、本格的な生産に移行 し、2005 年以降の生産量は 4,000~5,000 億 cf に達している(図 6 参照)。 主力はタニンダーリ海域マルダバン湾の Yetagun および Yadana ガス田で、両ガス田の中 間に位置する M-9/M-11 鉱区(Zawtika ガス田)や Bengal 湾の A-1/A-3 鉱区(Shwe/Shwe Phyu/Mya ガス田)でも大型ガス田が開発された(図 8 及び図 9 参照)。2013 年に中国向け、 2014 年にタイ向け増強分が相次いで生産・輸出を開始した。2013 年に実施された同国第 1 次海洋鉱区入札(Myanmar Offshore Blocks First Bidding Round 2013)には全世界から計 68 社が関心を示し、30 社が入札に参加しており、メジャーや準メジャークラスが相次いで鉱 区を取得した。ただ、経済発展に伴って国内需要が急増するものとみられ、政府は、既存 の輸出契約は尊重しながら、今後の増産分は国内需要向けとする方針である。中長期的に は LNG 輸入の可能性もあり、日本のエネルギー需給緩和型インフラ・システム普及等促 進事業(経済産業省)の事業化調査として可能性調査が実施された。また、タイ PTTEP もタイ向け LNG ターミナルをミャンマーに建設することを検討している

図 6 天然ガスの生産と消費の推移 3.3. 石炭 民間資本の参入で増産を達成し(図 7)、発電とセメント用に使用されている。今後 も需要が拡大する見込みで、現状では輸出余力は少ない。品質は、褐炭や亜瀝青炭が 多い。 図 7 石炭の生産と消費の推移 3.4. 石油ガス鉱区の新規国際入札 ミャンマーMOE は 2013 年、石油・ガス鉱区の探鉱開発を強化するため、陸上鉱区と海 洋鉱区の国際入札を実施した。2014 年に相次いで落札企業が決定しており、この 2 年は同 国石油ガス産業の新時代到来を予感させる年となった。図 8 にミャンマー陸上および海洋

の鉱区設定を示す。

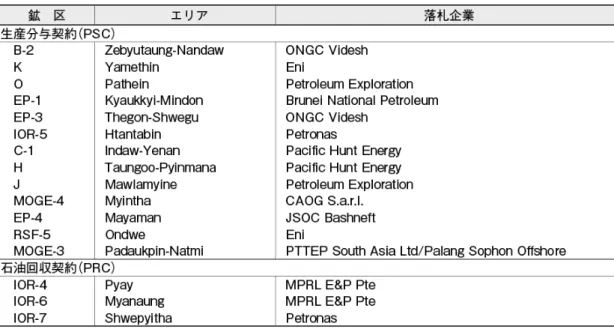

まず、第 2 次陸上鉱区入札(Myanmar Onshore Blocks 2nd Bidding Round 2013)の対象鉱 区は 18 鉱区で、うち 16 鉱区の落札が決まった。うち、13 鉱区は通常の生産分与契約(PSC) 鉱区で、3 鉱区は油田回収(IPR)鉱区である。

落札企業は、インド ONGC Videsh(OVL)、タイ PTTEP/Palang Sophon Offshore、パキス タン Petroleum Exploration(PVT)、マレーシア Petronas Carigali、ブルネイ Brunei National Petroleum(PetroulemBRUNEI)の域内企業およびミャンマーに特化した MPRL E&P が中心 だが、カナダ Pacific Hunt Energy、イタリア Eni、ルクセンブルグ CAOG、ロシア Bashneft も参画した。うち、OVL、Petronas、MPRL E&P、PVT、Eni、Pacific Hunt Energy の 6 社は それぞれ 2 鉱区を獲得した(表 1 参照)。

表 1 第 2 次陸上鉱区入札の落札企業

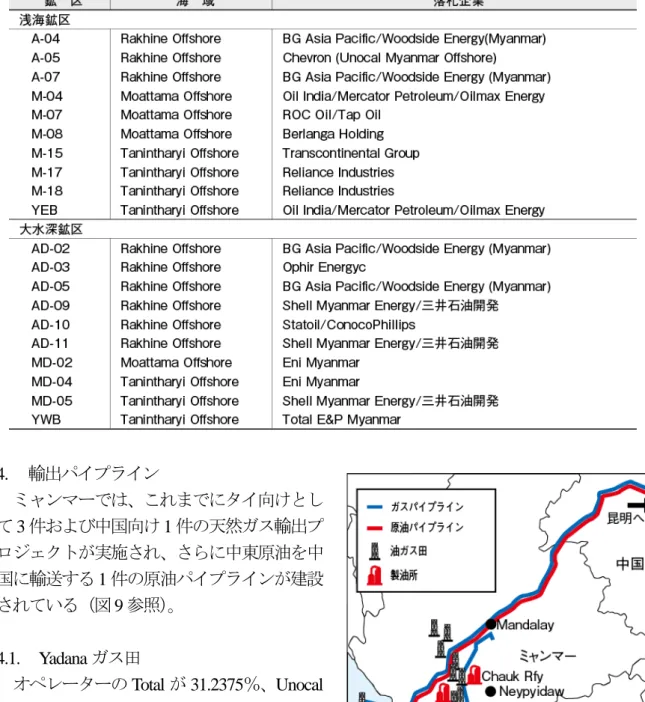

2012 年のバングラデシュとの湾領海紛争の解決を経て実施された 2013 年の第 1 次海洋 鉱区入札(Myanmar Offshore Blocks First Bidding Round 2013)は、11 の浅海鉱区と 19 の大 水深鉱区からなり、うち 20 鉱区について落札企業が決定した。落札企業には、Shell、BG、 Chevron、Eni、Total、Statoil、ConocoPhillips、Woodside や Reliance、三井石油開発(MOECO) など有力企業が目立ち、MOECO は Shell と組んで 3 鉱区を落札した(表 2 参照)。

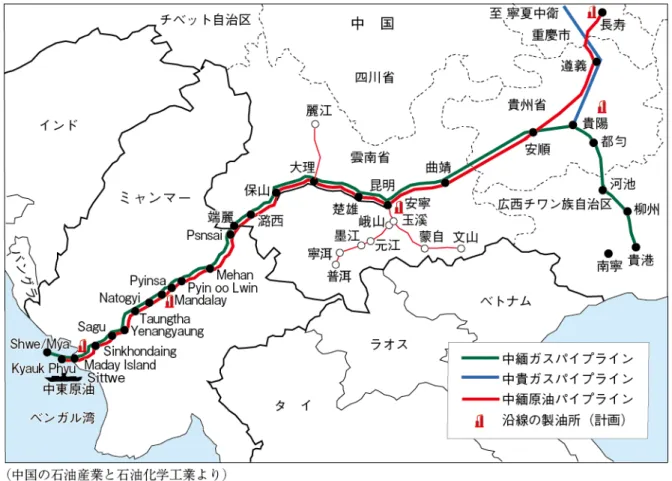

表 2 第 1 次海洋鉱区入札の落札企業 4. 輸出パイプライン ミャンマーでは、これまでにタイ向けとし て 3 件および中国向け 1 件の天然ガス輸出プ ロジェクトが実施され、さらに中東原油を中 国に輸送する 1 件の原油パイプラインが建設 されている(図 9 参照)。 4.1. Yadana ガス田 オペレーターの Total が 31.2375%、Unocal (Chevron が買収)が 28.2625%、PTTEP が 25.5%、MOGE が 15%のシェアで、1998 年 から操業している。タイとの間の 30 年間のガ ス供給契約に基づき、346km の海底および 63km の陸上パイプラインでガスをタイに輸 送している。また、2010 年にはヤンゴンへ向 かう 151km の海底および 136km の陸上パイ プラインも操業を開始し、国内市場へもガス を供給している。 図 9 パイプラインと油ガス田、製油所

4.2. Yetagun ガス田

1992 年に ChevronTexaco が発見し、2000 年から生産を開始している。タイとの間で 30 年間の供給契約に調印、230km の海底および 42km の陸上パイプラインでタイにガスを輸 出している。同ガス田開発は当初、Texaco、英国 Premier Oil、日石ミャンマー石油開発 (NOEM)、PTTEP が協力して開発を進めていたが、1997 年に Texaco が、2003 年に Premier が撤退し、権益はオペレーターとなった Petronas が 40.9%、MOGE が 20.5%、PTTEP およ び NOEM が各 19.3%である。 4.3. Zawtika ガス田 2010 年 7 月にタイトとの間で日量 2 億 4,000 万 cf の天然ガスの売買契約に調印、2014 年 8 月より 270km の海底および 30km の陸上パイプラインで供給を開始した。PTTEP が 80%と MOGE が 20%の権益を保有している。PTTEP にとって海外最大の海洋ガス田開発 である。 4.4. Shwe/Shwe Phyu/Mya ガス田 韓国大宇インターナショナルが A-1 鉱区でガス田の発見に成功し、2013 年 7 月からミャ ンマー区間 793km、中国区間 1,727km のパイプラインで中国へのガス供給がスタートし、 同年 9 月に正式稼動した。大宇は 2001 年に Kogas、2002 年に OVL と Gail に同鉱区の権益 の一部を譲渡、大宇が 60%、OVL が 20%、Kogas および Gail が各 10%の権益比率で開発 を進めた。 この海域で大型ガス田が発見された当初は、LNG としての輸出やインド向けのパイプラ インガス供給も検討されたが、交渉が難航し、その間に中国向けガスパイプラインが、次 に述べる原油パイプラインとセットで建設されることになった。運営会社は東南亜天然気 管道有限公司で、同パイプラインと西気東輸は 1,620km の中貴(寧夏自治区中衛– 貴州省 貴陽)パイプラインを通じて繋がり、天然ガスを相互に調整することが可能となった。中 貴ラインは、寧夏、甘粛、陝西、四川、重慶、貴州を経由して貴陽市に至る。これに伴い、 重慶両江新区の相国寺に西南地区初の地下天然ガス貯蔵設備が建設された。 なお、中国 CNPC によれば、2014 年 7 月までにミャンマーから輸入したガスは累計 18.7 億 m3に留まっていることを明らかにしている。輸送能力は年間最大 120 億 m3なので、こ の 1 年の稼働率はCNPC が当初期待していた初期稼働率には遠く及ばなかったことになる。 稼働率低迷の原因は Shwe ガス田の開発遅延にあるとみられているが、開発オペレーター である大宇から明確なコメントはない。ただ、4 月以降の輸送量はフル稼動にはほど遠い 水準だが上向いているものとみられる。

図 10 ミャンマーから中国への原油・ガスパイプライン 4.5. 中国向けサウジ原油輸送パイプライン 中国は、マラッカ海峡迂回のため、ミャンマーから中国西南地区に原油を輸送すること を計画、2005 年 7 月にミャンマー政府と覚書きに調印した。前述したガスパイプラインと 並行して敷設することになり、2007 年 1 月に CNPC と MOGE が、原油/天然ガスパイプラ イン敷設の FS 作業実施に合意し、2009 年 6 月に CNPC とミャンマー・エネルギー省が契 約に調印した。2010 年 6 月、温家宝首相がミャンマーを訪問し、パイプラインの着工式に 参加した。運営は東南亜原油管道有限公司で、設計能力は年間 2,200 万トン。ミャンマー 国内は 771km で、西海岸の Kyaukryu 港(Maday 島)を起点に、Rakhine 州、Magway 管区、 Mandalay 管区、Shan 州を経て雲南省瑞麗に至る。CNPC は Maday 島に 30 万 DWT の超大 型タンカーが接岸する原油埠頭と 60 万 m3 の貯蔵施設施設を建設、パイプラインが通過す る中部の Mandalay 近郊では製油所も計画されている。ミャンマーは年間 1,381 万ドルとト ンあたり 1 ドルの使用料を受けとる。瑞麗から重慶までの中国区間は 1,695km で、2010 年 9 月に工事がスタートした。 同パイプライン建設に伴い、CNPC は雲南省昆明(安寧)と重慶にそれぞれ年間処理能 力 1,000 万トンの製油所を建設し、生産した石油製品を輸送する石油製品パイプラインも 敷設する計画を進めてきた。また、サウジアラビア Aramco は 2011 年 3 月、雲南製油所建 設プロジェクトに 39%のシェアで参加するとともに、原油を供給する長期契約に調印した。

こうして、順調に進んでいるとみられた原油パイプラインだが、予定されていた 2013 年 5 月末になっても完成の報告はなく、現在完成したとの発表はない。ミャンマー側関係 者が、同プロジェクトには 13 件の付属プロジェクトがあり、2015 年末までにすべて完了 すると語ったと伝えられているが、詳細は不明である。 中国側の事情としてはっきりしているのは、CNPC の雲南製油所の建設計画が遅れてい ることである。事業会社の中石油雲南石化有限公司によれば、建設する設備は年 1,000 万 トンの常圧・減圧蒸留設備、330 万トンの残油流動接触分解設備(RFCCU)、180 万トンの ナフサ水素化精製設備(HTU)– 200 万トンの連続触媒再生式接触改質設備(CCRU)– 30 万トンの芳香族抽出までの一貫設備、180 万トンの重質軽油水素化分解設備(HCU)、400 万トンの水素化脱硫設備(HDU)、120 万トンの FCC ガソリン HTU、40 万トンのジェッ ト燃料 HTU、380 万トンの軽油 HTU、27 万トン(9 万トン×3)のイオウ回収設備(SRU)、 40 万トンのガス分離設備、20 万トンの MTBE 設備、20 万トンの異性化設備、12 万トンの 水素製造および 10 万トンの水素精製(PSA)設備、15 万トンの PP プラントである。 同製油所は現在本格的な建設にはいったものとみられ、2013 年 7 月の重質軽油 HCU に 続いて、8 月に CNPC 傘下の東北煉化工程公司吉林設計院が RFCCU の建設に着手したこ とが確認されている。同社によれば、完成は 2015 年 4 月の予定である。また、原油パイプ ラインは重慶まで延伸されるが、重慶市長寿に建設される計画とされていた製油所につい ては進展がはっきりしない。 5. 石油精製と化学工業

前述したように石油精製と肥料などの化学プラントは Myanmar Petrochemical Enterprise (MPE)が運営し、製品の流通は Myanmar Petroleum Products Enterprise(MPPE)が担当し ている。製油所は 3 カ所、肥料プラントは 5 カ所ある。

5.1. 製油所

MPE は、ヤンゴン管区 Thanlyin の第 1 製油所(原油処理能力 2 万 BPD)、Magway 管区 Chauk の第 2 製油所(6,000BPD)、同管区 Thanbayakan の石油化学コンプレックス(2.5 万 BPD)の 3 製油所を操業している(表 3 および図 9 参照)。ただ、国内の原油生産が 1980 年代後半から大幅に減少したことや精製ユニットの老朽化、立地的な制約などから、稼働 率は低い。

また、ヤンゴンに中国の広東振戎能源有限公司(Guangdong Zhenrong Energy Co. Ltd)が 建設した石油製品貯蔵基地が、中国向け原油パイプラインの始発地点の Maday 島に CNPC の建設した原油ターミナルがある(表 4 参照)

表 3.ミャンマーの製油所の概要 表 4.石油貯蔵基地 5.1.1. Thanlyin 製油所 Thanlyin には戦前から製油所が立地しており、現在の製油所は独立後に建設され、1957 年に 6,000BPD のトッパー(COD-A)が操業を開始した。その後、1963 年に FosterWheeler の建設した 1.4 万 BPD のトッパー(COD-B)、1980 年に三菱重工業の建設した 6,000BPD のトッパー(COD-C)が稼動した。COD-A は 2005 年に廃止され、現在の総原油処理能力 は2万BPDである。二次処理ユニットとして、三菱重工が建設、1986年稼働開始の5,200BPD のディレードコーカーがあり、ほかに1972 年完成、1,400BPD の SBP ソルベントプラント、 さらにワックスプラント、LPG プラント、アスファルトプラント、輸入したベースオイル を調合する潤滑油ブレンド設備などがある。 当初は国内原油のみを処理していたが、原油生産の減少に伴い 1990 年から輸入原油を投 入しており、主にマレーシアの Tapis 原油を使用していた。その後、2002 年からは、Yadagon ガス田のコンデンセートを処理している。コンデンセートに切り替えたことで、重質残油 を処理するディレードコーカーは使用されていない。ミャンマー製油所の中では唯一沿岸 に立地しているため、輸入原油や海洋ガス田からのコンデンセートを投入することが容易 であり、最近の稼働率は 57%と比較的高い。また、石油製品の輸入ターミナルとしての機 能も果たしている。 MPE は、同製油所の増強に向けて外国パートナーを募集しており、MPE が 51%、外資側 が 49%の合弁事業とする計画。エネルギー省が 2014 年 10 月に発表したところによれば、 出光興産、タイ PTT、シンガポール Puma Energy、ミャンマー現地の Omni Focus が応札し た。このうち 1 社が選定され、外国投資法に基づいて、製油所の修復や石油製品の貯蔵や 供給などを行う。最終選定には 2~3 カ月で完了する。

5.1.2. Chauk 製油所 1951 年にトッパーが完成した内陸部 Magway の小規模製油所である。ほかにワックスプ ラントを保有している。Chauk にはイラワジ川の港湾が建設されている。1902 年に発見さ れた Chauk-Lonywa 油田の原油を処理している。処理能力は 6,000BPD だが、立地的な制約 から原油受給が困難で、最近の稼働率は 38%と低い。 同製油所の主力供給源である Chauk 油田の増産を進めるため、シンガポールの Interra Resources が 60%を出資する Goldpetrol Joint Operating が、Chauk 油田で増産(IOR)プロジ ェクトを進めている。Goldpetrol は、Interra がオランダ Geofinance 傘下の Geopetrol International と共に設立した合弁会社で、中部の Yenangyaung 油田でも IOR プロジェクトを 進めている。 5.1.3. Thanbayakan 石化コンプレックス(Mann 製油所) ミャンマーでは最も新しい製油所で、1978 年に三菱重工が建設した原油処理能力 2.5 万 BPD のトッパーを有する。1982 年から本格的な操業を開始した。二次処理ユニットとして、 5,000BPD のナフサ水素化脱硫装置、2,800BPD の改質装置、3,000BPD の水素化精製装置、 5,200BPD のディレードコーカー、800BPD の LPG 回収装置、1,400BPD のナフサマーロッ クス装置のほか、15.2 t/ h の排水ストリッピング装置が建設された。

周辺地域に、Mann、Htauk Shabin、Kanni などの油田があり、Mann 製油所完成までは、 パイプラインで Thanlyin 製油所に送っていた。これら陸上油田の生産減退により同製油所 の稼働率は 40%程度となっている。 5.1.4. 新製油所建設計画 エネルギー省は、中国向け原油パイプラインから一部原油の供給を受けて 5 万 BPD 規模 の新製油所建設を計画している。2013 年 7 月にエネルギー省が発表したところによれば、 新製油所の処理能力は4,5万BPD程度を予定しており、近隣に関連設備が存在するMagway 管区の Minhla 郡に建設する。原料は中東原油で、中国向け原油パイプラインを通して供給 される。計画推進に向け、環境影響評価(EIA)および社会影響評価(SIA)を実施する。 エネルギー省では 2015 年にも着工したいとしている。 ミャンマーでは 2010 年頃から中国軍事関係企業の石油部門子会社である珠海振戎公司 (Zhuhai Zhenrong Corp)傘下の広東振戎能源有限公司(Guangdong Zhenrong Energy Co. Ltd) が、ミャンマー国防省系企業のミャンマー連邦経済特別会社 The Union of Myanmar Economic Holdings Limited(UMEHL)および民間企業の Htoo Group と共同でアンダマン海 に臨む港湾都市 Dawei に 10 万 BPD の製油所を建設する計画を進めていた。2011 年 4 月 の覚書調印時には 2015 年の完成を目指すとされていたが、住民の間から反対運動が起きて いる。一方、建設を期待する住民もおり、エネルギー省に建設推進を訴える請願書を提出 した。また、広東振戎能源はヤンゴンに 10 万 m3 の石油製品タンクを建設した。

2012 年にUMEHL は製油所用地としてNyin Maw 村近郊のアブラヤシ農場とアブラヤシ 工場を買収した。2013 年 8 月に、UMEHL と Htoo が製油所の建設予定地の Nyin Maw 村の 住民と環境問題に関する話し合いを持ち、必要な工業用水は近くの Tha Phar 滝にダムを建 設して供給するため水不足の懸念はないと説明した。また、環境問題について、最終的に 住民が受け入れないなら製油所は建設しないことを確約したといわれる。UMEHL の最大 株主はミャンマー国防省調達局で、ほかに国防省各連隊や退役軍人協会、退役軍人個人株 主が株式をもつ。

タイ PTT グループの Thai Oil Plc(TOP)も、エネルギー省(MOE)に対し、既存製油 所の増強近代化とともに Thanlyin で 15 万 BPD という同国初となる本格的な新規製油所建 設を提案している。芳香族などの石化プラントもインテグレートする方針で、港湾設備が 整備されている Thanlyin を選んだ。このほか、TOP は域内事業拡大の一環としてインドネ シア Pertamina と協力して、ミャンマーでのワックス生産を検討している。PTT は、2015 年の ASEAN 経済共同体(AEC)創出を視野に入れながら、ASEAN 屈指の総合エネルギ ー企業へ飛躍することを目指しており、上流の探鉱開発に加えて石油精製事業や石油化学 事業でも ASEAN での投資を強化しており、天然ガス事業に続いて石油精製事業でミャン マー事業を拡大する。 5.2. LPG プラント 1986 年に日立造船が建設した Minbu LPG 抽出プラントが操業を開始し、LPG の国内需 要を賄っていたが、需要拡大に対応するため中国の中機東方貿易有限公司(CMC Dong Fang Internationa Trading)に発注した LPG プラントが 2005 年と 2010 年に完成した(表 5 参照)。 また、エネルギー省は、NyaungDone で LPG 共同事業を計画しており、2014 年 7 月の発 表によれば、三井物産、双日、日揮、PTT、Puma Energy、CNPC、中国寰球工程公司(HQCEC)、 Sein Kaung Gem Trading 、Parami Energ などミャンマー企業を含む 22 社が関心を示してい るという。

5.3. 化学プラント

Magway 管区と Ayeyarwady 管区に小規模な化学肥料およびメタノールプラントがある。 1970 年から 80 年代にかけて Magway 管区で建設されたアンモニア/尿素肥料プラントの生 産能力は、Sale の第 1 工場が日産 205 トン、Kyun Chaung の第 2 工場が同 207 トン、Kyaw zwar の第3 工場が600トン。需要拡大でこの3プラントでは国内需要を賄うことができず、 2000 年代に入って、ヤンゴン管区の Myaungdaga で第 4 工場、Ayeyarwady 管区の Pathein で第 5 工場(日量各 500 トン規模の尿素プラントで、アンモニア生産能力は各 325 トン規 模)を建設した(表 6 参照)。原料はヤンゴン西方の Aphyauk および Nyaungdon 陸上ガス 田から天然ガスを受給している。 また、Ayeyarwady 管区の SeikTha に日産 450 トンのメタノール合成プラントがある。ミ ャンマーで豊富に産する木材を加工するための接着剤向けにメタノールからホルムアルデ ヒドを生産している。このほか、海洋ガス田の天然ガスを利用したガス化学コンプレック ス計画や、製油所建設に伴う石油化学コンプレックスが検討されており、外資も関心を示 している。 表 6 アンモニア・尿素プラント <参考資料> (1) ミャンマーエネルギー省 http://www.energy.gov.mm/ (2) PTTEP http://www.pttep.com/en/index.aspx (3) JPEC レポート 2011 年度第 6 回「中国の協力で発展するミャンマーの石油・ガス産業」 http://www.pecj.or.jp/japanese/minireport/pdf/H21_2011/2011-006.pdf (4) JPEC レポート 2011 年度第 10 回「ミャンマーの石油精製産業」http://www.pecj.or.jp/jap anese/minireport/pdf/H21_2011/2011-010.pdf (5) 東アジアの石油産業と石油化学工業 各年版(東西貿易通信社) (6) 中国の石油産業と石油化学工業 各年版(東西貿易通信社) (7) East & West Report 各号(東西貿易通信社)

本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析 したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]

までお願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved 次回の JPEC レポート(2014 年度 第 23 回)は

「オーストラリアの石油・エネルギー産業」 を予定しています。