LNG 海上輸送の動向

2015 年 6 月

目次 1. はじめに ... 1 2. 天然ガス・LNG 輸送の概要 ... 1 2-1. 天然ガスの概要 ... 1 2-2. LNG 輸送の概要 ... 3 3. LNG 輸送の動向 ... 4 3-1. 天然ガス需給動向 ... 4 3-2. LNG 貿易動向 ... 8 3-3. LNG 船市況動向 ... 12 3-4. 日本の LNG 船隊の動向 ... 13 4. 今後の展望 ... 17 4-1. 新規プロジェクトの動向 ... 17 4-2. LNG トレードの多様化 ... 20 4-3. 上中流への進出 ... 22 5. まとめ ... 23 [参考資料] ... 24

図表一覧 図 1 天然ガス・石油・石炭の二酸化炭素排出量等 ... 1 図 2 発電電力量の推移(一般電気事業用) ... 2 図 3 都市ガス用途別販売量(2012 年度) ……….2 図 4 天然ガスの輸入先(2012 年度) ... 2 図 5 天然ガスの生産から消費までの流れ ... 3 図 6 LNG 船のタンク方式 ... 4 図 7 世界の一次エネルギー消費量の推移 ... 4 図 8 天然ガスの確認埋蔵量と可採年数 ... 5 図 9 主要国・地域別天然ガス生産量の推移 ... 6 図 10 主要国・地域別天然ガス消費量の推移 ... 6 図 11 天然ガスの需要予測 ... 7 図 12 天然ガス貿易量の推移 ... 8 図 13 LNG の主要貿易フロー(2013 年) ... 9 図 14 主要国の LNG 輸出量の推移 ... 9 図 15 主要国の LNG 輸入量の推移 ... 10 図 16 天然ガス価格の推移 ... 11 図 17 短期(4 年未満)・スポット契約による LNG 貿易量の推移 ... 11 図 18 短期(4 年未満)・スポット契約による LNG 貿易量(2013 年) 11 図 19 LNG 船船腹量の推移 ... 12 図 20 契約期間別 LNG 船用船料(各年平均)の推移 ... 13 図 21 日本の LNG 船保有船腹量 ... 14 図 22 主要船主別 LNG 船船腹量の推移 ... 14 図 23 実質船主国別 LNG 船船腹量の推移 ... 15 図 24 主要船主別 LNG 船船腹量(2014 年 7 月初め現在) ... 15 図 25 日本寄港 LNG 船に占める日本企業関与船の割合(2014 年) .... 16 図 26 各国の天然ガス液化プラント年間処理能力(2014 年末時点) ... 17 図 27 豪州における主な新規 LNG プロジェクト ... 18 図 28 米国における主な新規 LNG プロジェクト ... 18 図 29 主要国・地域における LNG 輸出量 ... 19 図 30 主要国・地域における天然ガスの純輸出入量 ... 19 図 31 LNG トレードの多様化 ... 21 図 32 LNG 受入基地の年間処理能力 ... 22

1 1. はじめに

近年、国際海運分野では米国シェール革命による天然ガスの生産拡大や国際 的な需要増大による液化天然ガス(LNG: Liquefied Natural Gas)の輸送需要 増加を見越したLNG 船の発注が進められている。本報告書では、成長分野とし て注目を集めるLNG 輸送の動向を整理するとともに、今後の展望について考察 する。 2. 天然ガス・LNG 輸送の概要 2-1. 天然ガスの概要 天然ガスはメタン(CH4)を主成分とする可燃性ガスであり、他の化石燃料(石 油、石炭)と比べて二酸化炭素(CO2)、窒素酸化物(NOx)、硫黄酸化物(SOx) の排出量が少ないクリーンエネルギーである(図1 参照)。 図 1 天然ガス・石油・石炭の二酸化炭素排出量等 (注)石炭を100 とした場合の排出量比較(燃焼時) (出典)資源エネルギー庁『エネルギー白書2010』 資源エネルギー庁によれば、日本では天然ガスの約 7 割が発電用、約 3 割が 都市ガス用に使われている。発電電力量の推移を見ると(図2 参照)、1970 年代 のオイルショック以降は石油の代替エネルギーとして、また、2011 年以降は原 子力の代替エネルギーとしてLNG の利用比率が高まっていることが分かる。都 市ガスの用途別販売量は、2000 年頃までは家庭用が最大シェアを占めていたが、 近年は工業用が増加しており、2012 年度は全体の 52%が工業用となっている (図3 参照)。 常温・常圧では気体である天然ガスを輸送するためには、気体のままパイプラ インで移送するか、マイナス162℃に冷却・液化して LNG 船で輸送するか、い ずれかの方法がとられる。日本では新潟県、千葉県、北海道、秋田県などで国産 天然ガスが生産されているが、大部分は海外から LNG という形で輸入してい

二酸化炭素(CO2) 窒素酸化物(NOx) 硫黄酸化物(SOx)

天然ガス 60

天然ガス 40 天然ガス 0

石炭 100 石炭 100 石炭 100

石油 80

2 る。2012 年度の LNG 輸入量は 8,687 万トンで輸入比率は 97.2%である。 日本の LNG 輸入量の 7 割以上は豪州や東南アジアなど中東以外の地域で占 められており、中東依存度は28.6%(図 4 参照)と石油の同比率(2012 年度は 83.2%)と比べて低い。天然ガスの確認埋蔵量も中東地域は 43.2%と石油の 47.9%より低く、天然ガスは地政学的リスクの少ない、供給安定性に優れたエネ ルギーであるといえる。 図 2 発電電力量の推移(一般電気事業用) (注)グラフ右の数字は2012 年度のシェア。 (出典)資源エネルギー庁『エネルギー白書2014』 図 3 都市ガス用途別販売量(2012 年度) 図 4 天然ガスの輸入先(2012 年度) (出典)図3 と図 4 はいずれも資源エネルギー庁『エネルギー白書 2014』を基に作成 0 2000 4000 6000 8000 10000 12000 195 2 195 5 196 0 196 5 197 0 197 1 197 2 197 3 197 4 197 5 197 6 197 7 197 8 197 9 198 0 198 1 198 2 198 3 198 4 198 5 198 6 198 7 198 8 198 9 199 0 199 1 199 2 199 3 199 4 199 5 199 6 199 7 199 8 199 9 200 0 200 1 200 2 200 3 200 4 200 5 200 6 200 7 200 8 200 9 201 0 201 1 201 2 新エネ等 揚水 石油等 LNG 一般水力 石炭 原子力 (億kWh) (年度) 原子力 1.7% 石油等 18.3% LNG 42.5% 揚水 0.9% 石炭 27.6% 一般水力 7.5% 新エネ等 1.6% 家庭用 410(27%) 商業用 188(13%) 工業用 796(52%) その他用 126(8%) (単位:1015J) 豪州 19.6% マレーシア 16.4% ロシア 9.6% ブルネイ 6.8% インドネシア 6.6% ナイジェリア 5.2% 赤道ギニア 3.3% その他 3.8% カタール 17.6% UAE 6.4% オマーン 4.4% イエメン 0.3% 総輸入量 8,687万t 中東以外 71.4% 中東 28.6%

3 2-2. LNG 輸送の概要 LNG を輸送するためには、ガス田や油田などで採掘された天然ガスをパイプ ラインで液化基地に移送し、不純物の除去など必要な前処理を経た上で、マイナ ス 162℃に冷却・液化してタンクに貯蔵し、船積みするという工程が踏まれる (図5 参照)。LNG 船で輸送した LNG は、受入基地のタンクに貯蔵され、再ガ ス化(再気化)した後、発電所燃料や都市ガスとして消費される1。 図 5 天然ガスの生産から消費までの流れ (出典)JX 日鉱日石エネルギーホームページを基に作成 (http://www.noe.jx-group.co.jp/binran/part06/chapter03/section03.html) LNG 輸送は 1959 年に Methane Pioneer 号が 2,000 トンの LNG を米国ルイ ジアナ州レイク・チャールズから英国キャンベイ島に輸送したのが世界初であ り、日本では1969 年に 7 万 1,500 ㎥型の Polar Alaska 号が米国アラスカ産の LNG を横浜根岸基地に輸送したのが最初である2。 LNG は超低温の液体であるため、LNG 船には防熱機能があり、ガス漏洩を 防止できる特殊なタンクが備え付けられている。タンク方式としてはモス型、メ ンブレン型など様々なタイプが開発されており(図6 参照)、船型もかつてはタ ンク容量12 万 5,000 ㎥型の LNG 船が主流であったが、現在では大型化が進み 14 万 5,000-17 万 7,000 ㎥型が標準的な船型となっている。 LNG は超低温であり、また、天然ガスを液化すると容積は約 600 分の 1 に圧 縮されるため、積卸し時や輸送時には適切な温度管理や圧力調整が必要となる。 このため、LNG 輸送には高い安全管理技術が求められる。 1 化学肥料の原料として利用される場合もある。LNG プロジェクトの概要や LNG の生産 から消費に至るまでの工程等についてはJX 日鉱日石エネルギー『石油便覧』 (http://www.noe.jx-group.co.jp/binran/part06/chapter03/index.html)が分かりやすい。 2 臼井潔人「海の物流システム革新事例:商船の変遷史(10)LNG 船/船型と受け入れ基 地標準化で貿易振興」『日本海事新聞』(2013 年 3 月 25 日付)、日本郵船 LNG 船運航研究 会『LNG 船運航の ABC』(成山堂書店、平成 18 年)25 頁。LNG 船を着想したのはシカ ゴの食肉業者であったとの糸山博士の解説も面白い。糸山直之『LNG 船がわかる本(新 訂版)』(成山堂書店、平成24 年)38-39 頁。 ガス田 油田 など ガス 前処理 装置 液化 プラント 再ガス 化装置 消費 LNG 船 パ イ プ ラ イ ン 【液化基地】 【海上輸送】 【受入基地】 受入用 貯蔵 タンク 出荷用 貯蔵 タンク パイ プ ラ イ ン

4 図 6 LNG 船のタンク方式 “Al Wakrah” (写真提供)商船三井 3. LNG 輸送の動向 3-1. 天然ガス需給動向 BP によれば、2013 年の世界の天然ガス消費量は 3.3 兆㎥(石油換算で 30 億 トン)であり、一次エネルギー消費量(同127 億トン)の 24%を占める(図 7 参照)。世界の一次エネルギー消費量は 1965 年から年平均 2.6%の割合で増加 しているが、天然ガス消費量の年平均増加率は3.5%であり、石油や石炭(いず れも2.1%)と比べて高い。天然ガスは石油や石炭と比べて燃焼時の環境負荷が 低く、埋蔵量も豊富であることから新興国を中心に需要は堅調に伸びると予測 される。 図 7 世界の一次エネルギー消費量の推移 (注)グラフ右の数字は2013 年の内訳(括弧内は同シェア)。

(出典)BP, Statistical Review of World Energy 2014を基に作成

0 20 40 60 80 100 120 140 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 (石油換算 億トン) (年) 石油 天然ガス 石炭 原子力 水力 再生可能エネルギー 42[33%] 30[24%] 38[30%] 6[4%] 9[7%] 3[2%] 2013 年の合計:127 【モス型】 【メンブレン型】 “LNG Pioneer”

5 世界の天然ガスの確認埋蔵量3は 2013 年末で 185.7 兆㎥であり、地域別シェ アは中東が 43.2%、欧州・旧ソ連圏が 30.5%と高く、国別シェアではイラン (18.2%)、ロシア(16.8%)、カタール(13.3%)、トルクメニスタン(9.4%)、 米国(5.0%)の順に高い(図 8 参照)。2013 年末時点の可採年数(確認埋蔵量 /年間生産量)は55.1 年であり、石油の 53.3 年より若干長い。 図 8 天然ガスの確認埋蔵量と可採年数

(出典)BP, Statistical Review of World Energy 2014を基に作成

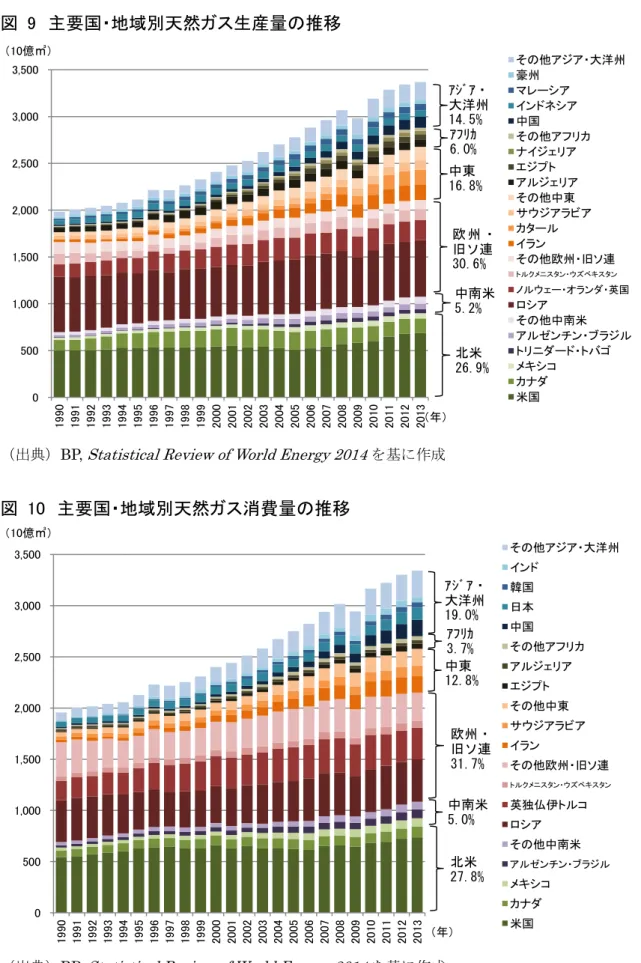

天然ガスの生産量と消費量は、いずれも2009 年には世界的な景気後退で落ち 込みを見せたものの、2000 年以降は堅調に伸びており、地域別で見ると、欧州・ 旧ソ連圏、北米、中東及びアジア・大洋州の占める割合が大きい(図 9 及び図 10 参照)。 2013 年の生産上位 5 カ国は米国(6,876 億㎥、シェア 21%)、ロシア(6,048 億㎥、同18%)、イラン(1,666 億㎥、同 5%)、カタール(1,585 億㎥、同 5%)、 カナダ(1,548 億㎥、同 5%)であり、消費上位 5 カ国は米国(7,372 億㎥、同 22%)、ロシア(4,135 億㎥、同 12%)、イラン(1,622 億㎥、同 5%)、中国(1,616 億㎥、同5%)、日本(1,169 億㎥、同 4%)である。 3 「技術的に回収可能な資源量」のうち、90%以上の回収可能性があるものを「確認埋蔵 量」と呼ぶのが一般的とされる。岩瀬昇『石油の「埋蔵量」は誰が決めるのか?』(文春 新書、2014 年)88-89 頁。 50 52 54 56 58 60 62 64 66 68 70 0 20 40 60 80 100 120 140 160 180 200 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 (年) (兆㎥) アジア・大洋州 アフリカ 中東 欧州・旧ソ連 中南米 北米 可採年数 米国 5.0% カナダ 1.1% メキシコ 0.2% ベネズエラ 3.0% トリニダード・ トバゴ 0.2% その他 中南米 0.9% ロシア 16.8% トルクメニスタン 9.4% その他欧州・ 旧ソ連 4.2% イラン 18.2% カタール 13.3% サウジアラビア 4.4% UAE 3.3% その他中東 4.0% アルジェリア 2.4% ナイジェリア 2.7% その他 アフリカ 2.5% 豪州 2.0% 中国 1.8% インドネシア 1.6% その他アジア・ 大洋州 2.9% 確認埋蔵量 185.7 兆㎥ (2013 年)

6 図 9 主要国・地域別天然ガス生産量の推移

(出典)BP, Statistical Review of World Energy 2014を基に作成

図 10 主要国・地域別天然ガス消費量の推移

(出典)BP, Statistical Review of World Energy 2014を基に作成

0 500 1,000 1,500 2,000 2,500 3,000 3,500 19 90 19 91 19 92 19 93 19 94 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 (10億㎥) (年) その他アジア・大洋州 豪州 マレーシア インドネシア 中国 その他アフリカ ナイジェリア エジプト アルジェリア その他中東 サウジアラビア カタール イラン その他欧州・旧ソ連 トルクメニスタン・ウズベキスタン ノルウェー・オランダ・英国 ロシア その他中南米 アルゼンチン・ブラジル トリニダード・トバゴ メキシコ カナダ 米国 0 500 1,000 1,500 2,000 2,500 3,000 3,500 19 90 19 91 19 92 19 93 19 94 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 (10億㎥) (年) その他アジア・大洋州 インド 韓国 日本 中国 その他アフリカ アルジェリア エジプト その他中東 サウジアラビア イラン その他欧州・旧ソ連 トルクメニスタン・ウズベキスタン 英独仏伊トルコ ロシア その他中南米 アルゼンチン・ブラジル メキシコ カナダ 米国 北米 26.9% 中南米 5.2% 欧 州 ・ 旧ソ連 30.6% 中東 16.8% アフリカ 6.0% アジア・ 大洋州 14.5% アジア・ 大洋州 19.0% 北米 27.8% 中南米 5.0% アフリカ 3.7% 欧州・ 旧ソ連 31.7% 中東 12.8%

7 天然ガスの需要は今後も堅調に伸びると予測されており、年平均増加率は2% 前後で推移するとの見方が多い。例えば、国際エネルギー機関(IEA)の予測で は2012/2040 年の年平均増加率は 1.6%、BP の予測では 2012/2035 年の年平均 増加率は1.9%、日本エネルギー経済研究所(IEEJ)の予測では 2012/2040 年 の年平均増加率は1.9%となっている(図 11 参照)。2014 年 11 月に開催された 「LNG 産消会議 2014」では、エクソンモービルが 2025 年にかけての年平均増 加率を2.4%、トタールが 2030 年にかけての年平均増加率を 2%と予測してい る4。 図 11 天然ガスの需要予測

(注)IEA は New Policies Scenario、IEEJ はレファレンスケースの下での予測値。

(出典)IEA, World Energy Outlook 2014、BP, World Energy Outlook 2014、日本エネルギー

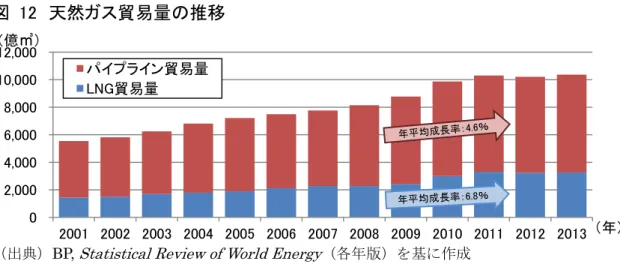

経済研究所『アジア・世界エネルギーアウトルック2014』を基に作成 天然ガスは生産国で消費される割合が高く、2013 年の貿易量は 1 兆 359 億㎥ と全消費量の約3 分の 1 となっている。 貿易量の約7 割はパイプラインによるもので、2013 年は 7,106 億㎥となって いる。この内、ロシアから欧州及び旧ソ連諸国(ウクライナ、ベラルーシなど) 向けが 2,113 億㎥、ノルウェーやオランダなどを供給源とする欧州域内トレー ドが1,927 億㎥、米国、カナダ、メキシコ間のトレードが 1,233 億㎥と多い。 LNG 貿易量は 3,253 億㎥(LNG 換算で約 2.4 億トン)で天然ガス貿易量の約 3 割、同消費量の約 1 割であるが、過去 10 年間の年平均伸び率はパイプライン 貿易の4.6%に対して、LNG 貿易は 6.8%と高い5(図12 参照)。LNG 貿易の今 後の伸び率は年平均 4-6%前後で推移するとの見方が多く、例えば、BP の予測 では2012/2035 年の年平均増加率は 4%、IHS-CERA レポートを参考に日本郵 船が集計した予測値では 2013/2035 年の年平均増加率は 3.8%、トタールの予 4 LNG 産消会議 2014 関連資料は http://www.lng-conference.org/からダウンロード可能。 5 要因として 2009 年以降のカタールからの輸出量の急増(図 14 参照)が背景にあると考 えられる。 0 1,000 2,000 3,000 4,000 5,000 6,000 2012 2020 2030 2035 2040 (10億㎥) (年) IEA BP IEEJ

8

測では 2013/2030 年の年平均増加率は 5%、シェニエール・エナジーの予測で は2015/2025 年の年平均増加率は 6%となっている6。

図 12 天然ガス貿易量の推移

(出典)BP, Statistical Review of World Energy(各年版)を基に作成

3-2. LNG 貿易動向 国際LNG 輸入者協会(GIIGNL)によれば、2013 年の LNG 輸出上位 5 カ国 はカタール(7,802 万トン、シェア 33%)、マレーシア(2,514 万トン、同 11%)、 豪州(2,241 万トン、同 9%)、インドネシア(1,836 万トン、同 8%)、ナイジェ リア(1,647 万トン、同 7%)であり、輸入上位 5 カ国は日本(8,798 万トン、 同37%)、韓国(4,039 万トン、同 17%)、中国(1,860 万トン、同 8%)、イン ド(1,305 万トン、同 6%)、台湾(1,272 万トン、同 5%)である。図 13 は LNG の主要貿易フローを示したものであるが、同図より、主要供給地である中東、東 南アジア、アフリカ及び豪州から、主要消費地である東アジアと欧州に輸出され る構図が見て取れる。 BP 統計を基に過去 10 年間の LNG 貿易動向を見てみると、供給サイドでは 以下の特徴が挙げられる(図14 参照)。中東ではカタールが 2009 年頃から急激 に輸出量を増加させており、豪州も堅調に輸出量を伸ばしている。東南アジアで はマレーシアが増加傾向にあるが、ブルネイは横ばい、インドネシアは減少傾向 にある。アフリカでは元々、主要供給国であったアルジェリアが輸出量を減少さ せる一方、ナイジェリアは10 年間で倍増させている。このほか、大西洋ではト リニダード・トバゴが輸出量を堅調に伸ばしており、また、ロシアやイエメンと いった新たな供給国も登場している。 需要サイドでは、圧倒的シェアを誇る東アジアで伝統的に輸入が多い日本、韓 国及び台湾が堅調に輸入量を増加させているが、近年は2006 年に輸入を開始し

6 BP の予測値はEnergy Outlook 2035、日本郵船の予測値は『NYK Fact Book I 2014』、

トタールとシェニエール・エナジーの予測値はLNG 産消会議 2014 の資料に基づく。 0 2,000 4,000 6,000 8,000 10,000 12,000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (億㎥) (年) パイプライン貿易量 LNG貿易量

9 た中国の伸びの大きさが目を引く(図 15 参照)。同様に新興国として成長著し いインドも2004 年の輸入開始以降、輸入量を大きく増やしている。欧州は 2011 年まで増加傾向にあったが、景気低迷などの影響により、2012 年と 2013 年は いずれも前年比減を記録している。 図 13 LNG の主要貿易フロー(2013 年) (注)再輸出を含む。円グラフの大きさは輸出入量と必ずしも比例しない。

(出典)GIIGNL, The LNG Industry 2013を基に作成

図 14 主要国の LNG 輸出量の推移

(出典)BP, Statistical Review of World Energy(各年版)を基に作成

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (万トン) (年) カタール マレーシア 豪州 インドネシア ナイジェリア トリニダード・トバゴ アルジェリア ロシア オマーン イエメン ブルネイ スペイン 9 英国 7 フランス 6 トルコ 4 イタリア 4 その他 3 欧州 輸入 34 [単位:百万トン] トリニダード・ トバゴ 14 ペルー 4 アルゼンチン 5 ブラジル 4 チリ 3 その他 2 11 日本 88 韓国 40 中国 19 台湾 13 東アジア 輸入 160 13 48 22 15 17 11 12 世界合計: 237 62 豪州 輸出 22 中南米 輸出 18 中南米 輸入 13 ロシア 輸出 11 インド 輸入 13 カタール 78 オマーン 8 イエメン 7 アブダビ 5 中東 輸出 98 マレーシア 25 インドネシア 18 ブルネイ 7 東南 アジア 輸出 51 ナイジェリア 16 アルジェリア 11 赤道 ギニア 4 その他 3 アフリカ 輸出 34

10 図 15 主要国の LNG 輸入量の推移

(注)欧州はスペイン、英国、フランス、トルコ、イタリア及びベルギーの合計。

(出典)BP, Statistical Review of World Energy(各年版)を基に作成

更に特筆すべき特徴として、2009 年以降、アジア、欧州及び北米間における 天然ガスの価格差の拡大(図16 参照)を背景に、短期(4 年未満)・スポット契 約による取引が増加しており、2013 年は約 6,500 万トンと LNG 貿易量の 27% を占めるに至っている点が挙げられる7(図17 参照)。これら短期・スポット契 約による取引量は、輸出国ではカタール、ナイジェリア、トリニダード・トバゴ、 輸入国では東アジア、インド、中南米諸国が特に多い(図 18 参照)。さらに、 2010 年以降は欧州(スペインやベルギーなど)を中心に余剰分を中南米やアジ アに再輸出する動きが拡がっているが(2013 年は 421 万トン)、これらは全て 短期・スポット契約によるものである。 7 但し、「現実の LNG 需給を反映した、カーゴ毎かつ指値で取引される「真のスポット取 引」は全体の1 割に満たない」との指摘がある(LNG 産消会議 2014 の中部電力プレゼ ン)。 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (万トン) (年) 日本 韓国 中国 インド 台湾 スペイン 英国 フランス メキシコ アルゼンチン 欧州

11 図 16 天然ガス価格の推移

(注)Btu は英国熱量単位(British thermal unit)の略。

(出典)BP, Statistical Review of World Energy 2014を基に作成

図 17 短期(4 年未満)・スポット契約による LNG 貿易量の推移

(出典)GIIGNL, The LNG Industry(2006-2013 年版)を基に作成

図 18 短期(4 年未満)・スポット契約による LNG 貿易量(2013 年)

(出典)GIIGNL, The LNG Industry 2013を基に作成

0 2 4 6 8 10 12 14 16 18 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (米ドル/百万Btu) 日本LNG輸入価格(CIF) ドイツLNG輸入価格(CIF) 英国天然ガス価格(Heren NBP Index) 米国天然ガス価格(Henry Hub) カナダ天然ガス価格(Alberta) 0% 5% 10% 15% 20% 25% 30% 35% 0 10 20 30 40 50 60 70 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 (百万トン) スポット・短期契約のLNG貿易量 スポット・短期契約の比率(右軸) 日本 2,169 (33%) 韓国 1,095 (17%) インド 554 (9%) アルゼンチン 472 (7%) ブラジル 415 (6%) 中国 392 (6%) 台湾331 (5%) クウェート 159 (3%) マレーシア 150 (2%) タイ 145 (2%) その他 617 (10%) 輸入量 6,498万トン カタール 2,510 (39%) ナイジェリア 912 (14%) トリニダード・ トバゴ 772 (12%) イエメン 314 (5%) インドネシア 307 (5%) ペルー 241 (4%) 赤道ギニア 234 (3%) ノルウェー208 (3%) エジプト 206 (3%) ロシア 185 (3%) その他 608 (9%) [単位:万トン] 輸出量 6,498 万トン

12 3-3. LNG 船市況動向 LNG 貿易の拡大に伴い LNG 船船腹量も大幅に増加しており、クラークソン によれば2015 年初めの時点で 415 隻(中小船型を含む)、総タンク容量 6,026 万㎥と過去10 年間で隻数は 2.4 倍、容量は 3 倍となっている(図 19 参照)。特 に2000 年代半ばから 2008 年頃までの新造発注ブームで船腹量は 2011 年にか けて急激に増加している。2009 年以降は世界的な景気後退と需給ギャップの拡 大により発注量は減少したが、2012 年頃から再び増え始め、2015 年初めの時点 で発注残は159 隻 2,530 万㎥と全船腹量の約 4 割を占めるに至っている。 図 19 LNG 船船腹量の推移

(出典)Clarkson Research Services の Shipping Intelligence Network データを基に作成

Drewry によれば、LNG 船短期用船料は 2007 年から 2009 年にかけて大幅に 下落し、その後、上昇に転じて2012 年には 13 万ドル台にまで達したが、その 後は再び下落傾向にあり、2014 年以降は 5-6 万ドル台と低調に推移している(図 20 参照)。 当初の下落は米国向け輸送用に発注された新造船がシェール革命に伴う国内 生産量の増加により行き場を失ったことによるものであり、その後の上昇は新 造発注が一服したことによる供給圧力の低下8や原発事故後の日本での需要増、 南米向け長距離トレードの増加、さらに、その後の軟化傾向は2013 年から加速 した新造船の竣工や欧州での需要減、地域間の価格差の縮小に伴う欧州からア ジアへのスポットカーゴの減少、新規プロジェクトの遅延などの影響によるも 8 2010 年秋にマーケットの潮目が変わった背景には、カタールによる大型船係船とマーケ ットからの標準船の調達があったとの指摘がある。(船社関係者へのヒアリングによる) 0 100 200 300 400 500 600 700 0 10 20 30 40 50 60 70

Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15

(隻数) (百万㎥) 船腹量(総容量) 発注残(総容量) 船腹量(隻数) 発注残(隻数)

13 のと考えられている。 2015 年以降も新造船の投入により弱含みの状態が続くことが予想されるが、 北米や豪州などで新規のLNG 輸出プロジェクトが稼働し、スポット需要が増大 すれば徐々に上向く可能性はあると考えられる。 図 20 契約期間別 LNG 船用船料(各年平均)の推移 (注)2005-06 年は 125-138,000 ㎥型 LNG 船、07 年以降は 140-150,000 ㎥型 LNG 船。

(出典)Drewry Maritime Research, Shipping Insight

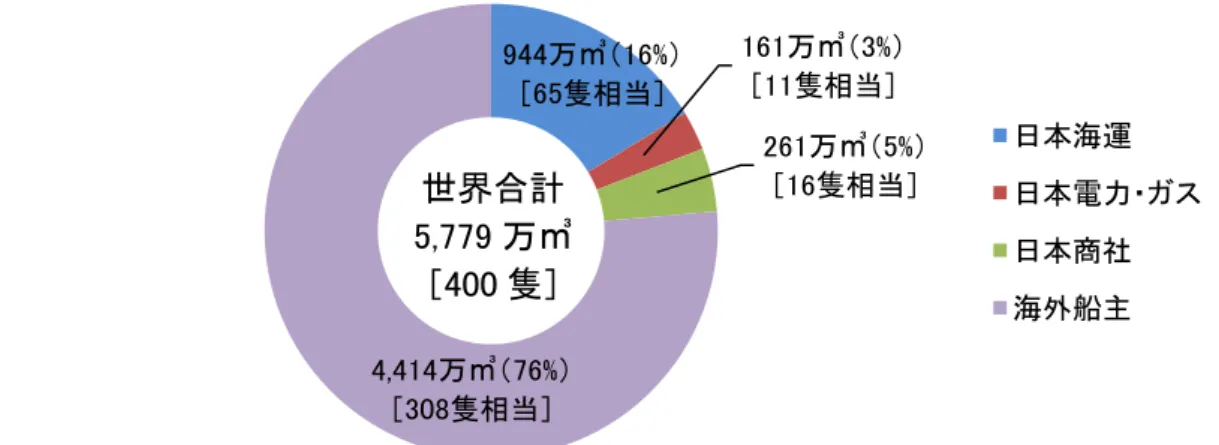

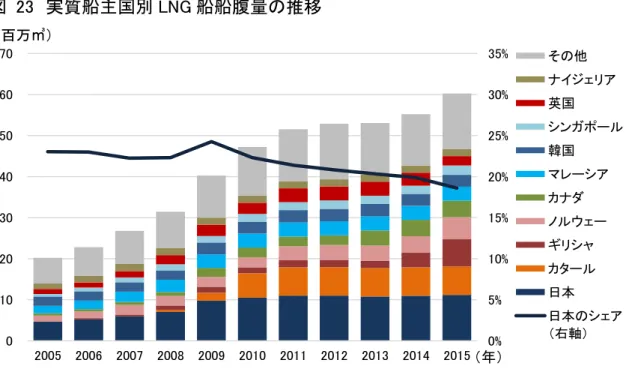

3-4. 日本の LNG 船隊の動向 LNG の最大輸入国である日本は世界有数の LNG 船隊を保有する。テックス レポート『ガス年鑑(2014 年度版)』によれば、2014 年 9 月時点で日本買主(ガ ス・電力会社、商社)が保有又は用船するLNG 船は 28 隻 329 万㎥、邦船社の 関与船は、商船三井が69 隻 981 万㎥(発注残 22 隻 365 万㎥)、日本郵船が 69 隻1,012 万㎥(発注残 6 隻 102 万㎥)、川崎汽船が 43 隻 664 万㎥(発注残 4 隻 68 万㎥)、飯野海運が 26 隻 418 万㎥(発注残ゼロ)となっている9。 LNG 船は投資コストが高く、リスク軽減のため複数の企業による共同保有が 一般的であるため、実質的な保有船腹量を見るためには、各社の持分の割合に応 じて按分計算する必要がある。テックスレポートなど各種情報を基に2014 年 9 月時点での日本の実質保有船腹量を推計すると、海運企業の保有船腹量は 944 万㎥(世界シェア16%)、電力・ガス会社の保有船腹量は 161 万㎥(同 3%)、 商社の保有船腹量は261 万㎥(同 5%)であり、保有隻数は海運企業が 65 隻、 電力・ガス会社は11 隻、商社は 18 隻に相当すると考えられる(図 21 参照)。 データによって数字に若干のばらつきはあるものの、日本が実質的に所有す 9 但し、各社ホームページで公表されている 2014 年度第 2 四半期決算説明資料によれ ば、商船三井の関与船隻数(2014 年 9 月末時点)は 67 隻、日本郵船は同 68 隻となって いる。 0 2 4 6 8 10 12 14 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (万ドル/日) 長期(15年以上) 短期

14 るLNG 船船腹量は世界最大であり、世界シェアは概ね 2 割前後で推移している と考えられる(図22 及び図 23 参照)。一方、企業別では、2014 年 7 月初め時 点での就航船腹量上位5 社は QGTC(カタール)、MISC(マレーシア)、Teekay LNG Partners(カナダ)、商船三井、日本郵船の順となっており、今後は発注残 の多いギリシャ船主が船腹量を伸ばすことが予想される(図24 参照)。 図 21 日本の LNG 船保有船腹量 (注)隻数は「船腹量/全世界の一隻当たり平均容量(約14.4 万㎥)」で推計。

(出典)テックスレポート『ガス年鑑(2014 年度版)』、Clarkson Research Services 等

図 22 主要船主別 LNG 船船腹量の推移

(注1)2005 年及び 2012-14 年は 3 月期中完工分、2006-11 年は前年 12 月期中完工分まで。

(注2)保有キャパシティは1 隻に対する共有持分の割合に応じて按分計算がなされている。

(出典)日本郵船『NYK Fact Book I』(各年版)を基に作成 944万㎥(16%) [65隻相当] 161万㎥(3%) [11隻相当] 261万㎥(5%) [16隻相当] 4,414万㎥(76%) [308隻相当] 日本海運 日本電力・ガス 日本商社 海外船主 0% 5% 10% 15% 20% 25% 30% 0 10 20 30 40 50 60 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (百万㎥) その他海外船主 Golar Bergesen Worldwide Teekay Shipping MISC QGTC 韓国船主 その他日本船主 川崎汽船 商船三井 日本郵船 日本船主のシェア (右軸) 世界合計 5,779 万㎥ [400 隻]

15 図 23 実質船主国別 LNG 船船腹量の推移

(注)各年1 月 1 日現在の船腹量。2015 年の上位 10 カ国を表示。

(出典)Clarksons Research Services のデータを基に作成

図 24 主要船主別 LNG 船船腹量(2014 年 7 月初め現在)

(注1)既存船船腹量の世界上位20 社を表示。括弧内は船主又は同親会社の本社所在国。

(注2)共有船の場合は船舶管理会社の所有船として計上されているため、本文15 頁に記載の

関与船の船腹量とは一致しない。

(出典)Clarkson Research Services, LNG Trade & Transport 2014を基に作成

0% 5% 10% 15% 20% 25% 30% 35% 0 10 20 30 40 50 60 70 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 (百万㎥) (年) その他 ナイジェリア 英国 シンガポール 韓国 マレーシア カナダ ノルウェー ギリシャ カタール 日本 日本のシェア (右軸) 0 200 400 600 800 China LNG Shipping[中国]

Australia LNG Ship Operating Co.[豪州] Hyundai M.M.[韓国] BP Shipping[英国] Dynagas LNG[ギリシャ] National Gas Shipping[UAE] Knutsen OAS Shipping[ノルウェー] Malt LNG[デンマーク] 川崎汽船[日本] Maran Gas Maritime[ギリシャ] Nakilat, JC[日本・カタール] Golar LNG[キプロス] Bonny Gas Transport[ナイジェリア] BW Gas[シンガポール] GasLog[ギリシャ] 日本郵船[日本] 商船三井[日本] Teekay LNG Partners[カナダ] MISC[マレーシア] Qatar Gas Transport Company (Nakilat)[カタール]

(万㎥) 就航船 発注船

16 日本のLNG 船は長期輸送契約に従事する「プロジェクト船」が大半と考えら れ、日本のLNG 輸入において重要な役割を担っている。IHS Sea-Web データ によれば、2014 年における日本寄港 LNG 船に占める日本企業関与船(日本企 業が持分を有するLNG 船)の割合は船腹量ベースで約 6 割であり、また、日本 海運大手が船舶管理を行うLNG 船の割合は全体の 4 割強を占める。LNG 船で は安全運航と品質管理が特に重要とされるが、日本の海運大手は30 年以上の経 験と実績に基づく高い技術力と船舶管理能力を有しており、日本のLNG 輸入に おいても欠かせない存在となっている。 さらに、日本の海運大手は米国シェールガスの輸入や豪州の新規プロジェク トに関連した新造発注を進めており、今後も日本のLNG 輸入において重要な役 割を果たすものと考えられる。特にヘンリーハブ価格に基づく米国シェールガ スの調達は日本が輸入する LNG の価格体系多様化に資する点で大きな意義が あると考えられ10、同輸入を支える日本海運の存在は日本経済及び国民生活にと って重要と考えられる。 図 25 日本寄港 LNG 船に占める日本企業関与船の割合(2014 年) (注)日本寄港LNG 船の「DWT×換算係数(1.82)×寄港回数」で船腹量を推計。 (出典)IHS Sea-web データ等を基に作成 10 「LNG 市場の構造変革と新たな取引形態の展開」『海運』(2015 年 4 月号)22 頁。 2億6,224万㎥(57%) [延3,458隻] 2億156万㎥ (43%) [延1,323隻] 日本関与船舶 その他の船舶 合計 4 億 6,380 万㎥ [延 4,781 隻]

17 4. 今後の展望 前述のように、LNG 船の短期用船市場は新造船の供給圧力や短期的な需要の 伸び悩みにより、豪州や米国の新規プロジェクトが本格化するまで大幅な回復 は見込めないとの見方が強いが、長期的にはLNG 輸送需要は堅調に推移するこ とが予想され、今後有望な市場としての期待は高いと考えられる。 その中で今後、日本海運が輸送シェアの拡大を図っていく上では、①供給増が 有力視される北米、豪州、アフリカ、ロシアから需要国向けの長期輸送案件をい かに確保するか、②多様化するLNG トレードにいかに対応していくか、③LNG サプライチェーンの上中流への進出拡大をいかに図るか、という点が重要にな ってくるものと考えられる。 4-1. 新規プロジェクトの動向 テックスレポート等によれば、全世界の既存の液化プラントの年間処理能力 は 2014 年末時点で約 3.1 億トン、最終投資決定(FID: Final Investment Decision)済み又は建設中のものが約 1.5 億トンあり、全世界の LNG 輸出能力 は2020 年までに約 1.5 倍に増えることが予想される(図 26 参照)。 特に豪州と米国からの輸出量は大幅に増える可能性が高い。豪州では2015 年 中にオーストラリア・パシフィック、ゴーゴン及びグラッドストーン、2016 年 にはイクシス、ウィートストーン及びプレリュードの各プロジェクトが生産開 始を予定しており、これらが順調に進めば同国のLNG 輸出能力は年間 3,300 万 トンから8,600 万トンに拡大することが予想される(図 27 参照)。米国では 2015 年末又は2016 年にサビンパス、2017 年にコーブ・ポイント、2018 年にキャメ ロン及びフリーポートの各プロジェクトが開始予定となっており、同国の生産 能力は年間5,600 万トンに拡大する見込みとなっている(図 28 参照)。 図 26 各国の天然ガス液化プラント年間処理能力(2014 年末時点) (出典)テックスレポート『ガス年鑑(2014 年度版)』等を基に作成 0 10 20 30 40 50 60 70 80 90 100 リビア ノルウェー ペルー アンゴラ UAE イエメン パプアニューギニア ブルネイ 赤道ギニア オマーン エジプト トリニダード・トバゴアルジェリア ロシア ナイジェリア マレーシア インドネシア米国 カタール 豪州 (百万トン/年) 既存 最終投資決定(FID)済み又は建設中

18 図 27 豪州における主な新規 LNG プロジェクト 図 28 米国における主な新規 LNG プロジェクト (出典)図27 と図 28 はいずれもテックスレポート『ガス年鑑(2014 年度版)』等を基に作成 日本を含むアジアの需要家と欧米メジャーはこれらのプロジェクトへの出資 や生産者との売買契約を通じたLNG の調達に動いており、これまでの状況を踏 まえれば、これら両国の新規プロジェクトからアジアにもたらされるLNG は年 間約8,000 万トン(豪州から約 5,000 万トン、米国から約 3,000 万トン)、その 内、日本企業の購入分は年間約3,700 万トン(豪州から約 2,000 万トン、米国か ら約1,700 万トン)に達すると考えられる。 さらに、豪州と米国を含め、カナダ、モザンビーク、ロシアなどでは、FID に 向けて計画中のプロジェクトが多数ある。特にカナダでは日本企業が参画する Ichthys LNG 年産能力:840 万トン 開始予定:2016 年 Scarborough LNG 年産能力:600-700 万トン 開始予定:2020-21 年 計画中のプロジェクト FID 済み又は建設中のプロジェクト Australia Pacific LNG 年産能力:年 900 万トン 開始予定:2015 年 Gladstone LNG 年産能力:年 780 万トン 開始予定:2015-16 年 Prelude LNG 年産能力:360 万トン 開始予定:2016-17 年 Gorgon LNG 年産能力:1,560 万トン 開始予定:2015 年 Wheatstone LNG 年産能力:890 万トン 開始予定:2016 年 Browse LNG 年産能力:400-1,200 万トン 開始予定:2020 年 Cash Maple 年産能力:200 万トン 開始予定:2019 年 Arrow LNG 年産能力:900 万トン 開始予定:2019 年 Fisherman’s Landing LNG 年産能力:300 万トン 開始予定:未定 Freeport LNG 生産能力:1,320 万トン 開始予定:2018-19 年 Sabine Pass 生産能力:2,400-2,800 万トン 開始予定:2015 年 Cameron LNG 生産能力:1,200 万トン 開始予定:2018 年 Cove Point LNG 生産能力:560 万トン 開始予定:2017 年 Elba Island LNG 生産能力:250 万トン 開始予定:2017-18 年 Magnolia LNG 生産能力:800 万トン 開始予定:2018 年 Lake Charles LNG 生産能力:1,500 万トン 開始予定:2019-20 年 Golden Pass LNG 生産能力:1,560 万トン 開始予定:2019 年 Corpus Christi LNG 生産能力:1,350 万トン 開始予定:2018-19 年 Oregon LNG 生産能力:900 万トン 開始予定:2019 年 Jordan Cove LNG 生産能力:600-900 万トン 開始予定:2019 年 計画中のプロジェクト FID 済み又は建設中のプロジェクト

19 LNG カナダ、パシフィック・ノースウェスト、トリトン、オーロラなど多数の プロジェクトが西岸ブリティッシュ・コロンビア州で計画されており、同国で計 画中の全プロジェクトを足し合わせると年間生産能力は 1 億トンを超える。ま た、東アフリカのモザンビーク沖合でも年間1,000-5,000 万トンの生産能力が見 込めるプロジェクトの計画が検討されている。 実際にこれらのプロジェクトが順調に進むかどうかは、原油や石炭価格の動 向、アジア及び欧州における需要国の動向など様々な要因が影響してくるもの と考えられるが、現時点においては、LNG の長期的な輸送需要は堅調に伸びて いくとの見方が一般的といえる(「3-1. 天然ガス需給動向」参照)。 国際エネルギー機関(IEA)によれば、2012 年から 2040 年にかけて豪州の LNG 年間輸出量は約 6,000 万トン、北米は約 5,800 万トン、東アフリカ(モザ ンビーク、タンザニア)は約5,000 万トン、ロシアは約 3,900 万トン増えるとさ れ、また、生産量から需要量を差し引いた年間純輸入量は中国が1.4 億トン、欧 州OECD 諸国が 1.3 億トン、インドと東南アジアがそれぞれ 0.5 億トンずつ増 加するとされる(図29 及び図 30 参照)。欧州や中国などはロシア及び中央アジ アからのパイプライン輸送分を差し引いて考える必要があるが、IEA の上記予 測を踏まえれば、長期的には豪州、北米、アフリカ及びロシアを供給地とし、ア ジア及び欧州を消費地とするLNG 輸送が増えていく可能性が高いといえる。 図 29 主要国・地域における LNG 輸出量 図 30 主要国・地域における天然ガスの純輸出入量

(出典)図29 と図 30 はいずれも IEA, World Energy Outlook 2014を基に作成

0 20 40 60 80 100 120 北米 豪州 中東 北アフリカ 西アフリカ 東アフリカ ロシア (百万トン) 2012年 2040年 -300 -200 -100 0 100 200 300 北米 中南米 欧州 OECD ロシア 中東 北アフリカ サブサハラ 豪州 中国 日本・韓国 インド 東南アジア (百万トン) 2012年 2040年

20 日本の海運大手は豪州と米国の新規プロジェクトに関連した長期用船契約の 受注確保に乗り出しており、既に発注されている30 隻超の LNG 船の大部分は、 これらのプロジェクトに関連した日本企業向けのものが中心となっている(一 部ロシアのヤマルプロジェクトなど海外向けもある)。今後は欧米メジャー向け の輸送商談が本格化するといわれており11、計画中のプロジェクトの動向を注視 しつつ、長期輸送案件の積み増しをいかに図っていくかが重要といえる。 特に日本の海運企業は、他の国内海運企業や国内買主(ガス・電力・商社)又 は産ガス国の売主と LNG 船を共有するケースが多く、欧米メジャーや海外買 主、外国の海運企業と組んでLNG 船を共有するケースは相対的に少ないといえ る。最大輸入国である日本の買主との関係強化は今後も重要となるが、海外案件 の受注拡大を図る上では、海外企業との提携推進という選択肢も場合によって は有効となる可能性があると考えられる。 4-2. LNG トレードの多様化 近年のLNG トレードの特徴として、生産国及び需要国の増加や変化などを背 景に輸送ルートが多様化している点が挙げられる。2013 年末時点で LNG の輸 出国は17 カ国、輸入国は 29 カ国であるが、2006 年以降の 7 年間で輸出国は 4 カ国、輸入国は11 カ国増加している。今後も、新たな供給源からの輸出や供給 地を特定しないポートフォリオ契約の進展などと相俟って、輸送ルートや輸送 パターンが多様化していく可能性があると考えられる。 今後の新たな輸送ルートとして注目されるのが米国発アジア向けのシェール ガス輸送である(図31 参照)。特に米国のメキシコ湾岸及び東岸からは、2016 年に開通予定の新パナマ運河経由で輸送される予定となっている。同運河経由 の場合、代替ルートと比べて輸送日数が短縮され、コスト低減が期待されるが、 通航料や混雑状況といった懸念材料も指摘されており12、開通に向けた今後の動 向に注視が必要といえる 。 米国以外では、ロシアのヤマルプロジェクトから夏場に北極海航路を利用し たアジア向け輸送も予定されている。同航路はスエズ運河経由と比べて輸送日 数の短縮とコスト低減を可能とするものであり、北極海資源の新たな輸送ルー トとして発展していく可能性がある。また、カナダ西岸や東アフリカからアジア 向けの輸送など、計画中のプロジェクトの進捗状況によって輸送ルートが更に 拡充する可能性がある。 11 「LNG 船商談/海外に主戦場シフト。邦船大手 欧州勢と競争激化」『日本海事新聞』 (2015 年 3 月 17 日付)

12 Hal Brown, “MOL prepares for big impact of Panama Canal on its growing LNG

21 図 31 LNG トレードの多様化 アジアにおいてもLNG トレードにおける変化の兆しが見られる。日本を筆頭 とするアジアの需要家はLNG 調達コスト引き下げを目指し、供給源の多角化や 仕向地制限のない契約拡大を進めているが、こうした状況を背景に、近年は米国 や豪州の新規プロジェクトから仕向地制限のない契約で調達するケース、ある いは、欧米メジャーとの間でポートフォリオ契約(産地を特定せずに売主が保有 する複数の供給源から購入する契約)を結ぶケースが目立つ。また、アジアでは 原油連動方式から天然ガス需給に基づく値決め方式への移行を図るため、LNG 取引市場の創設に向けた取り組みが進められているが、こうした動きに呼応す るかのように、シンガポールではLNG 貯蔵能力の拡張や再輸出が可能な「オー プンアクセス」方式の導入により、LNG 取引のハブを目指す動きも見られ、欧 米メジャーやトレーダーも同国を拠点とした活動を活発化させている13。こうし た状況が進展すれば、従来の固定ルート往復配船とは異なり、多様な積揚げ地を 経由する新たな輸送パターンが拡がる可能性がある。 これまで日本の海運企業は安定収益が見込める長期契約に基づく固定ルート 配船を主体としてきたと考えられるが、今後は、取引拠点からの再輸出や東南ア ジア、中南米など新たな消費地向けの輸送など、多様化するLNG トレードへの 柔軟な対応を図ることが重要と考えられる。また、今後需要増加が見込まれる LNG 船船員の育成と資金調達をいかに進めるかといった課題への対応も必要に なってくると考えられる。 13 「シンガポール、LNGの要衝へ―貯蔵所整備、割高な取引解消 シェルやガスプロム が拠点」『日本経済新聞』(2014 年 8 月 19 日付) 中国・インド・ 東南アジアの 需要増 欧州の需要増 アフリカの 供給増 北米の供給増 豪州の 供給増 シンガポール の取引ハブ化 新パナマ運河 北極海航路 ヤマル半島

22 4-3. 上中流への進出 近年、陸上受入基地と比べて低コストかつ短期間で整備可能な FSRU(浮体 式LNG 貯蔵・再ガス化設備)の利用が拡大しており、国際ガス連合(IGU)に よれば、2013 年末時点で FSRU の年間再ガス化能力は 4,430 万トンで前年比 34%増となっている(図 32 参照)。クラークソンによれば、2014 年 7 月初め時 点で13 隻の FSRU が稼働中、9 隻が建造中であるが、ウルグアイ沖でのプロジ ェクト向けに商船三井が発注している分を除けば、欧米船社の独壇場となって いる。 図 32 LNG 受入基地の年間処理能力

(出典)International Gas Union, World LNG Report -2014 Editionを基に作成

生産基地としてのFLNG(浮体式 LNG 生産・貯蔵設備)の利用も注目されて いる。クラークソンによれば、海底からの天然ガス生産が全生産量に占める割合 は約3 割であり、その割合は今後も増大し続けるとされる。FLNG を活用した プロジェクトでは、2015 年末の生産開始が予定されるマレーシア沖でのプロジ ェクトに続き、2017 年には豪州沖、2018 年にはモザンビーク沖でのプロジェク トが予定されており、計画中のプロジェクトが全て実現すれば、45 隻分の需要 が発生するとされる(2014 年 7 月時点で建造中の 5 隻を含む)14。 こうしたオフショア事業は市場としてのポテンシャルがあるだけでなく、欧 米メジャーや新興国のエネルギー大手との関係深化を図る好機でもあり、LNG 輸送案件への波及効果も少なからず見込めるのではないかと考えられる。

14 Clarkson Research Services Limited, LNG Trade & Transport 2014, p.12.

0 100 200 300 400 500 600 700 800 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (百万トン/年) FSRU 陸上LNG受入基地

23 5. まとめ 2013 年の世界の LNG 貿易量は約 2.4 億トンであり、主に中東、東南アジア、 豪州及びアフリカから東アジアと欧州に供給されている。2013 年までの 10 年 間の LNG 貿易の年平均増加率は 6.8%と高く、今後も年平均 4-6%前後で推移 するとの見方が多い。特に豪州と米国で建設中の新規プロジェクトが順調に進 めば両国からの輸出量は大幅に増える可能性が高い。また、両国を含め、カナダ、 モザンビーク、ロシアなどで計画中のプロジェクトが多数ある。これらのプロジ ェクトが順調に進むかどうかは原油・石炭価格の動向や需要国の動向などが影 響してくるものと考えられるが、IEA の予測によれば、長期的には豪州、北米、 アフリカ、ロシアからアジア及び欧州への供給が増えていく可能性が高いとい える。 日本は世界最大のLNG 船隊を保有しており、LNG 船船腹量の世界シェアは 2 割前後と考えられる。日本の海運大手は米国と豪州の新規プロジェクトに関連 した新造発注を進めており、計30 隻超の発注残の大部分は、これらのプロジェ クトに関連した日本企業向けのものが中心となっている。特にヘンリーハブ価 格に基づく米国シェールガスの調達は価格体系の多様化に大きな意義があると 考えられ、同輸送を担う日本海運の存在は日本経済及び国民生活にとって重要 と考えられる。 今後は計画中のプロジェクトの動向を注視するとともに、場合によっては海 外企業との提携といった選択肢も視野に入れつつ、長期輸送案件の積み増しを 図ることが重要といえる。また、生産国と需要国の増加や変化、仕向地制限のな い契約やポートフォリオ契約の進展、シンガポールなど取引拠点からの再輸出 や東南アジア、中南米といった新たな消費地向けの輸送など、LNG トレードの 多様化が進む可能性がある。日本の海運企業は安定収益が見込める長期契約に 基づく固定ルート配船を主体としてきたと考えられるが、今後は多様化する LNG トレードへの柔軟な対応を図ることが重要と考えられる。また、LNG 船 船員の育成や資金調達といった課題への対応も必要になってくると考えられる。

24 [参考資料]

- BP, Energy Outlook 2014, January 2014

- BP, Statistical Review of World Energy(各年版)

- Clarkson Research Services Limited, LNG Trade & Transport(各年版) - Drewry Maritime Research, Shipping Insight

- GIIGNL, The LNG Industry(各年版)

- Hal Brown, “MOL prepares for big impact of Panama Canal on its growing LNG fleet”, Lloyd’s List, 25 February 2015.

- IEA, World Energy Outlook 2014

- International Gas Union, World LNG Report -2014 Edition

- 糸山直之『LNG 船がわかる本(新訂版)』(成山堂書店、平成 24 年) - 岩瀬昇『石油の「埋蔵量」は誰が決めるのか?』(文春新書、2014 年) - 臼井潔人「海の物流システム革新事例:商船の変遷史(10)LNG 船/船型と 受け入れ基地標準化で貿易振興」『日本海事新聞』(2013 年 3 月 25 日付) - 資源エネルギー庁『エネルギー白書』(各年版) http://www.enecho.meti.go.jp/about/whitepaper/ - 「シンガポール、LNGの要衝へ―貯蔵所整備、割高な取引解消 シェルや ガスプロムが拠点」『日本経済新聞』(2014 年 8 月 19 日付) - テックスレポート『ガス年鑑(2014 年度版)』(2014 年 11 月) - 日本エネルギー経済研究所『アジア・世界エネルギーアウトルック 2014』 (2014 年 10 月)

- 日本郵船『NYK Factbook I』(各年版)

- 日本郵船 LNG 船運航研究会『LNG 船運航の ABC』(成山堂書店、平成 18 年) - LNG 産消会議 2014 関連資料(http://www.lng-conference.org/) - 「LNG 市場の構造変革と新たな取引形態の展開」『海運』(2015 年 4 月号) - 「LNG 船商談/海外に主戦場シフト。邦船大手 欧州勢と競争激化」『日本海 事新聞』(2015 年 3 月 17 日付) - JX 日鉱日石エネルギー『石油便覧』 (http://www.noe.jx-group.co.jp/binran/part06/chapter03/index.html)