11

IT バブル崩壊後の米国金融政策

――2000 年から 2005 年

地主敏樹

要 旨

1

はじめに

アメリカ経済は,長く続いた株価上昇が 2000 年に入って変調して, 「ニューエコノミー」でもてはやされた IT 関連の NASDAQ 指数が,大幅 に下落していく.しかし,金融政策当局は,株価下落に対して直接的には反 応せず,景気過熱に対応する利上げを続けている.テーラー・ルールはより 高い水準を指示しているものの,年央には低下傾向を明確にして,次第に現

実値と近づいている(図表 11 1)1).しかし,2001 年に入ると実体経済の減

速も顕著となっていく.これに対して政策当局は急速な利下げで対応してい くが,9.11 テロで景気はさらに低下してしまう.この間の利下げ行動は, テーラー・ルールとほぼぴったりである.2002 年の前半には景気減速が止 まったようにみえたが,後半になるとさらなる景気後退が生じて,デフレ懸 念が高まってしまう.政策当局は,低金利の維持を予告して,金融市場に刺 激を与えるようになった.この辺りの金利水準は,事後的に見たテーラー・ ルールの指示する値からは顕著に乖離し始めている.2004 年に入ると景気 は回復し始めたので,金融政策は予告をともなう小刻み利上げをくり返して いくが,2006 年半ば頃までテーラー・ルールとは 2%ポイント近い乖離が継 続し,住宅価格上昇が高進することとなった.

本稿では,この資産価格の大きな変動をともなった景気循環に対しての, 米国連邦準備制度の政策運営を検討する.とくに,資産市場の動きが金融政 策にどれだけ影響していたのかという点に注目しながら,他の経験と比べて の評価も試みてみたい.分析手法としては,公表された文書資料を中心に検

討するナラティブ・アプローチの手法を用いていく2).

本稿の構成は以下の通りである.第 2 節で FOMC の記者発表文を中心に,

利用可能な議事録( )や議事要録( )を補足的に用いて,

クロノロジカルに政策運営を追跡して,政策行動を検討する.第 3 節では, 重視された政策目標を検討する.検討対象時期を通じて利用可能な

を用いて,政策目標に対応するキーワードの使用頻度を調べた.第 4 節では, IT バブル崩壊後の利下げ行動を他の金融危機時と比較し,政策を予告した コミットメントについても日米比較を行う.

2

クロノロジー

2.1 2000 年,利上げシリーズの最後

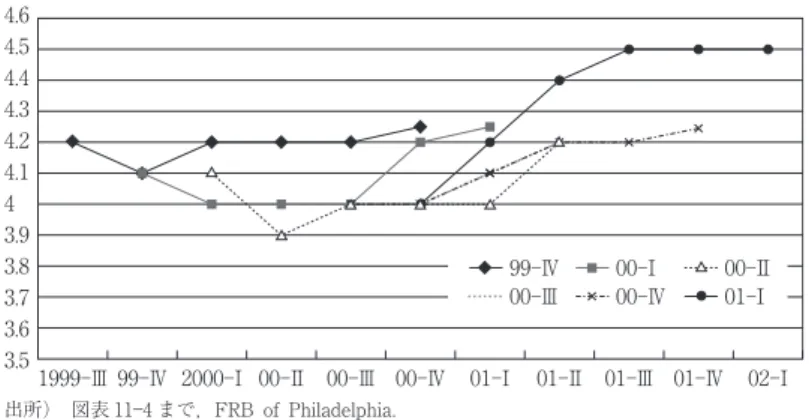

この年の半ばまで,経済は拡大を続けて失業率は低下して 4%近辺に至っ

ており(図表 11 2),インフレ率も上昇していた(図表 11 3).インフレ率の

水準自体は 3%前後でさほど高くなかったが,予想値よりも高い値が実現さ れることがくり返されている.金融政策運営においてもインフレ懸念が明示 されている.後半から,年末にかけては,景気の減速が始まっていく.

2) ナラティブ・アプローチの日本への適用として,黒木祥弘[1999]がある.

図表 11 1 テーラー・ルール

9 8 7 6 5 4 3 2 1 0 98 年 2 月

98 年 8 月

99 年 2 月

99 年 8 月

00 年 2 月

00 年 8 月

01 年 2 月

01 年 8 月

02 年 2 月

02 年 8 月

03 年 2 月

03 年 8 月

04 年 2 月

04 年 8 月

05 年 2 月

05 年 8 月

06 年 2 月

06 年 8 月

07 年 2 月

07 年 8 月

08 年 2 月 TAYLOR RULE

FF RATE

図表 11 2 2000 年の失業率

図表 11 3 2000 年の CPI インフレ率

図表 11 4 2000 年の GDP 成長率 4.6

4.5 4.4 4.3 4.2 4.1 4 3.9 3.8 3.7 3.6 3.5

1999 Ⅲ 99 Ⅳ 2000 Ⅰ00 Ⅱ 00 Ⅲ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ 99 Ⅳ 00 Ⅰ 00 Ⅱ 00 Ⅲ 00 Ⅳ 01 Ⅰ

4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

1999 Ⅲ 99 Ⅳ 2000 Ⅰ00 Ⅱ 00 Ⅲ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ 99 Ⅳ 00 Ⅰ 00 Ⅱ 00 Ⅲ 00 Ⅳ 01 Ⅰ

4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

1999 Ⅳ 2000 Ⅰ 00 Ⅱ 00 Ⅲ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 99 Ⅳ 00 Ⅰ 00 Ⅱ 00 Ⅲ 00 Ⅳ

FF レートは,テーラー・ルールの値に近づいているし,年末まではイー

ルドカーブもフラットで,顕著な政策変更は予想されていない(図 11 5)3).

株価は,NASDAQ のピークがこの年の 2 月ごろにあって,下落が始まって いくが,記者発表文レベルでは,株価への言及はない.議事録レベルではか なりあるが,NASDAQ のみの低下なので,全般的なダメージは小さいと評 価していた模様である.

利上げシリーズの最後(2 月 2 日・3 月 21 日・5 月 16 日)

この年の初期は,前年半ばから始まった利上げシリーズの後半に当たり, 3 回の利上げがくり返された.2 月と 3 月の定例 FOMC で通常の 0.25%幅 の小刻みな利上げを行い,続く 5 月の定例会合で 0.5%幅の大きめの利上げ をしている.5 月の利上げ幅は,議事録を見ると,利上げシリーズの最後を シグナルするものではなく,「需要の高まりを止めるために強い利上げが必 要だと考えられた」ようである.どの場合も,会合後の記者発表では,「生 産性の伸びを考慮しても,需要の伸びが供給の伸びを上回っている」という 現状認識を示し,「近い将来にインフレ圧力を高める可能性がある」という リスク評価を提示している.

様子見(6 月 28 日・8 月 22 日・10 月 3 日・11 月 15 日)

年央になると,需要の伸びが減速し始めた兆候が観察されたし,これまで の利上げの影響がこれから出てくることも配慮されて,利上げは停止された. ただし,失業率が低いことやエネルギー価格の動向などの理由から,リスク 評価は「インフレ評価」を呈示したままに留められている.その後,減速兆 候は次第に強くなっていき,11 月 FOMC 後の記者発表では,「需要の減速 や金融の引き締まりから,経済成長率は潜在成長率以下に止まりそうだ」と まで述べて,減速を確認していることを表明している.ただし,民間の景気

予測はさほどには悪化していない(図表 11 4).

景気下振れ懸念への転換(12 月 19 日)

年末になると,売り上げ低下や金融引き締まりなど景気減速が明瞭となり, リスク評価を「景気下振れ」に変更することとなった.失業率の上昇が予想

され始めている(図表 11 2).利下げをこの会合で実施することも検討され

たが,12 月の雇用データを確認したいということで,年明け早々に定例会 合外で利下げする可能性を意識しながらの現状維持となった.金融市場が翌 年の利下げを予想していることも報告されている.イールドカーブは大きく

下方にシフトして,逆イールドになっている(図表 11 5).

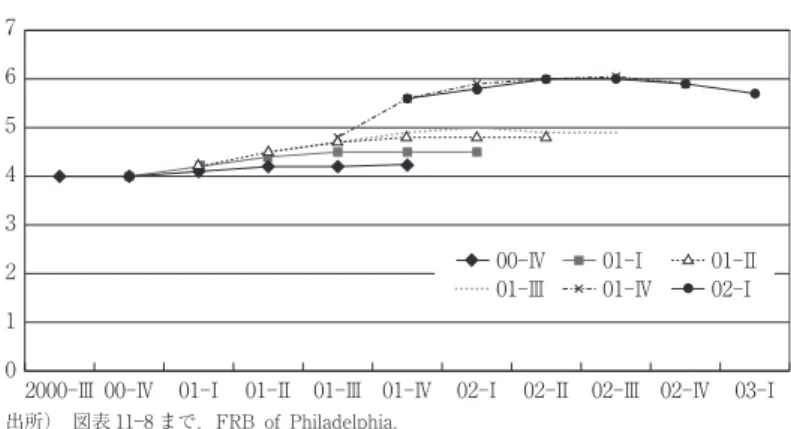

2.2 2001 年,急速利下げシリーズ

景気減速は明瞭となり,現実の成長率が予想を下回ることがくり返された

(図表 11 8).失業率も高まっていき,とくに 9.11 テロ後の第 4 四半期には

ジャンプするように上昇し,さらなる悪化が予想されるようになる(図表

11 6).インフレ率も第 2 四半期が例外だが,顕著に低下していく(図表

11 7).

株価をみると,伝統産業中心のダウジョーンズ指数はテロ直後を除けばさ ほどでもないが,NASDAQ は大幅に下落している.急速な利下げに応じて,

短期金利は低下していき,逆イールドは早期に解消している(図表 11 9).

図表 11 5 2000 年のイールドカーブ

1 2 3 4 5 6 7 8 9 10 11 満期(年) 7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

00年12月19日 00年11月15日 00年10月3日 00年8月22日 00年6月28日 00年5月16日 00年3月21日 00年2月2日

図表 11 8 2001 年の GDP 成長率 図表 11 7 2001 年の CPI インフレ率

図表 11 6 2001 年の失業率 7

6

5

4

3

2

1

0

2000 Ⅲ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ

5

4

3

2

1

0

−1

2000 Ⅲ 00 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ

00 Ⅳ 01 Ⅰ 01 Ⅱ

01 Ⅲ 01 Ⅳ 02 Ⅰ

4 3 2 1 0 −1 −2

2000 Ⅳ 01 Ⅰ 01 Ⅱ 01 Ⅲ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 00 Ⅳ 01 Ⅰ 01 Ⅱ

01 Ⅲ 01 Ⅳ

強い利下げシリーズ(1 月 3 日・1 月 31 日・3 月 20 日・4 月 18 日・5 月 15 日)

雇用データへの対応として,予定どおり年初に電話会議が開催されて, 0.5%ポイントの強い引き下げが決定された.リスク評価も「景気下振れ」 のままに留め置かれた.5 月定例 FOMC まで合計 5 回の 0.5%引き下げが 実施される.リスク評価は景気の下振れ懸念が,継続的に表明されて,引き 下げが続くことを予告している.

4 月にも電話会議が 2 回開催されて,11 日には行動しなかったが,18 日 に 0.5%ポイントの利下げが実施されている.景況の急速な悪化に対応せざ るをえず,政策行動は定例会合にできるだけ限定するという原則が,破られ ているのである.株価下落については,3 月と 4 月の記者発表において,そ の消費抑制効果に言及されている.また,売り上げに対する在庫や生産の調 整が,過去に比べて素早いことが指摘されている.

弱い利下げへ(6 月 27 日・8 月 21 日)

6 月と 8 月には,利下げを継続したものの,利下げ幅は 0.25%へと縮小

された.成長率の予測も,早期の回復を想定している(図表 11 8).記者発

表では,この利下げシリーズの合計利下げ幅(8 月の変更を含めると累計 3%ポイント)を明示して,大幅な金融緩和がすでに波及中であることを指 摘している.

図表 11 9 2001 年のイールドカーブ

01年12月11日 01年11月6日 01年10月2日

01年9月17日 01年8月21日 01年6月27日 01年5月15日 01年4月18日

01年3月20日 01年1月31日 01年1月3日 00年12月19日 00年11月15日

1 2 3 4 5 6 7 8 9 10 11 7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

満期(年)

9.11 テロ以後の強い利下げ(9 月 17 日・10 月 2 日・11 月 6 日)

テロ直後の 13 日に電話会合が開かれているが,「市場が正常に機能してい ないし,さまざまな影響が不明である」として,政策行動は見送られた.そ の後,9 月 17 日にも電話会議が開催されて,0.5%ポイントの強い利下げが

実施された4).記者発表では,市場に特別な流動性を供給しており,結果的

に FF 金利が目標レベルよりも低下する危険性を認めている.

続く 2 回の定例 FOMC の記者発表においては,「テロ攻撃の後,不確実 性が高まっている」ことを強調して,0.5%ポイントの利下げを行っている. なお,10 月定例会合後の 6 日にアフガニスタン空爆が始まり,11 月定例会 合後の 13 日にカブールが制圧されている.

回復兆候に応じた弱い利下げ(12 月 11 日)

12 月の定例 FOMC においては,需要減退が収まりつつある兆候が報告さ れており,利下げ幅も通常の 0.25%に戻されている.ただし,リスク評価 は「景気下振れ懸念」のままである.いわば保険をかけるような政策行動で あったといえよう.議長のグリーンスパンは,「FOMC はたいてい,1 回余 分な利上げや利下げをしてしまいがちだが,保険のようなものであり,それ が悪いこととは考えない」という趣旨で論じて,この利下げを提案している. 市場では,短期金利は低下しているが,1 年以上の金利は景気回復を予想し

て上昇しており,イールドカーブは顕著にスティープ化していた(図表 11

9).

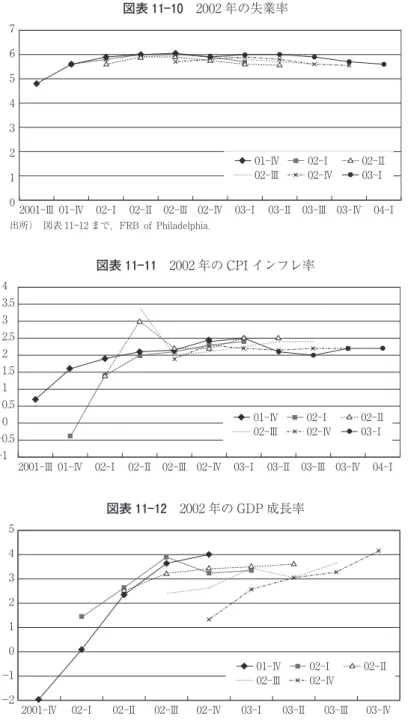

2.3 2002 年,景気の踊り場?

この年の前半,景気は明確に回復しかけるが,年末にかけて少し減速して

しまう(図表 11 12).失業率は 6%前後に張り付き(図表 11 10),インフレ

率も 2%前後で落ち着いている(図表 11 11).

金融市場では,景気予想を反映して,年初にはイールドカーブがスティー

プ化したが,夏頃から長期金利が顕著に低下するようになる(図表 11 13).

NASDAQ が大幅に続落しているし,後半にはダウジョーンズ指数も低下が

図表 11 12 2002 年の GDP 成長率 図表 11 11 2002 年の CPI インフレ率

図表 11 10 2002 年の失業率 7

6

5

4

3

2

1

0

2001 Ⅲ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ

4 3.5 3 2.5 2 1.5 1 0.5 0 −0.5 −1

2001 Ⅲ 01 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ

01 Ⅳ 02 Ⅰ 02 Ⅱ

02 Ⅲ 02 Ⅳ 03 Ⅰ

5

4

3

2

1

0

−1

−2

2001 Ⅳ 02 Ⅰ 02 Ⅱ 02 Ⅲ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ

01 Ⅳ 02 Ⅰ 02 Ⅱ

目立っている.

「景気下振れ懸念」の継続(1 月 30 日)

1 月の定例 FOMC では,景気回復がさらに確かになりつつあることが認 められており,利子率は変更されなかった.リスク評価については,「バラ ンスしている」への変更も検討されたが,グリーンスパン議長は,「リスク 評価を変更すると,長期金利が反応して上昇してしまって,景気を冷やす結 果になりかねない」として,「景気下振れ懸念」を維持することを提案して

いる.長期金利は安定したままとなった(図表 11 13).

静観(3 月 19 日・5 月 7 日・6 月 26 日)

3 月の定例 FOMC では,在庫投資増によって総需要が伸びていることが 確認されて,目標金利は変更されなかった.リスク評価も「下振れ懸念」か ら「バランスしている」へ変更されている.金融市場では,長期金利はほぼ すべての満期で 0.5%ポイントほど上昇している.1 月 FOMC での予想が

確認された形となった(図表 11 13).

続く 5 月と 6 月の定例 FOMC においても,まったく同じ「金利:維持+

リスク:バランス」が採択されたが,長期金利の水準は 1 月の位置に戻って いる.

なお,この 3 月の FOMC において,情報公開に関する進展があった.

図表 11 13 2002 年のイールドカーブ

02年12月10日 02年11月6日 02年8月13日

02年6月26日 02年5月7日 02年3月19日 01年12月11日

02年9月24日 02年1月30日

満期(年) 1 2 3 4 5 6 7 8 9 10 11

6.0

5.0

4.0

3.0

2.0

1.0

0.0

FOMC の政策行動に関する投票結果と,理事会の公定歩合に関する投票結 果を,記者発表文において公表することが決定されて,この会合から実施さ れたのである.

「景気下振れ懸念」への再転換(8 月 13 日・9 月 24 日)

8 月の定例 FOMC では,総需要の回復が弱まったとして,目標金利は維 持したものの,リスク評価を「景気下振れ懸念」に戻している.たしかに, 第 3 四半期から第 4 四半期にかけて,成長率は予想を下回り,低下している

(図表 11 12).記者発表文では,「弱含みの金融市場」と「企業スキャンダル

にかかわる不確実性」を,減速理由として挙げている.議事録では,株式市 場の大幅下落が懸念を生じていることと,他方で低金利にともなう住宅ロー ン借り換えなどで消費が支えられていることも指摘されている.金融市場は, この景況変化に対して顕著に反応しており,長期金利を 1%ポイント近く下

げている(図表 11 13).

9 月の定例 FOMC でも,「現状の金融緩和と生産性の伸び」をプラス要 因として挙げながらも地政学的リスクの高まりなどから「景気回復のタイミ ングは不明」として,「景気下振れ懸念」を維持している.金融市場では,2 年物以上の長期金利が明確に低下している.

強い利下げ(11 月 6 日)

様子見(12 月 10 日)

12 月の FOMC は,特別な情報が入ってこなかったとして,先月の利下げ の影響をみるとして,目標金利を維持するとともに,リスク評価も「バラン スしている」のままに止めている.

2.4 2003 年,デフレ懸念の年

この年の前半は,成長率があまり上昇せず(図表 11 16),失業率も上昇傾

向にあった(図表 11 14).さらに,第 2 四半期以後はインフレ率の低下が顕

著になっていき(図表 11 15),デフレ懸念が台頭した.しかし,年の後半に

は,次第に景気回復が鮮明となっていく.

金融市場でも,この景気動向に合わせて,長期金利が前半に下降し,後半

に上昇した(図表 11 17).株式市場は,NASDAQ もダウジョーンズも上昇

基調となった.

年初,様子見の継続

1 月の定例 FOMC では,前年末の FOMC に引き続いて,金利変更なし で,リスク評価も「バランス」が採択されている.「石油価格上昇や地政学 的なリスクは継続しているものの,現状の金融緩和と生産性の伸び」で基本 的には十分ということである.

3 月の定例 FOMC も経済については同じ見方であるが,イラク侵攻前日 の開催だったので「不確実性が高いために短期的なリスク評価は不能」とし て,異例なことだが,リスク評価の呈示を見送っている.ただし,金融市場

では 3 4 年以上の長期金利の低下が目立っている(図表 11 17).

デフレ懸念のたかまり

図表 11 14 2003 年の失業率

図表 11 15 2003 年の CPI インフレ率

図表 11 16 2003 年の GDP 成長率 6.4

6.2 6 5.8 5.6 5.4 5.2 5 4.8

2002 Ⅲ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ 04 Ⅱ 04 Ⅲ 04 Ⅳ 05 Ⅰ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ

4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

2002 Ⅲ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ 04 Ⅱ 04 Ⅲ 04 Ⅳ 05 Ⅰ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ

4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

2002 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ 04 Ⅰ 04 Ⅱ 04 Ⅲ 04 Ⅳ 02 Ⅳ 03 Ⅰ 03 Ⅱ 03 Ⅲ 03 Ⅳ

離して述べられるようになった.記者発表文の最終センテンスは,「総括す ると,政策目標実現にとっては当分の間下振れリスクが続く」と表現されて いる.金融市場では,1 年以上の長期金利がほぼすべて 0.2%程度低下して いる(図表 11 17).

6 月の定例会合では,0.25%の引き下げが決定されて,FF レートは 1% 水準にまで低下した.リスク評価は 5 月のものが継承されており,最終セン テンスでは,「総括すると,後者(デフレ懸念)が当分の間支配的であろう」 と述べている.金融市場では,金利が全面的に低下しており,とくに 3 4 年 以上の長期金利では 0.5%ポイント近い低下であった.

8 月の定例会合でも,金利水準は維持したものの,リスク評価は継承され ている.最後には,「総括すると,インフレーションが望ましくないほどに 低くなるリスクが,当分の間支配的であろう」と述べた後,「現在の金融緩 和は,相当の間継続可能であろう」と,低金利維持を予告している.弱い形 のコミットメントをして,長期金利に働きかけようとしたのだと考えられる. しかし,6 月 FOMC 後と比べると,1 年物以上の長期金利は顕著に上昇し ており,3 年もの以上では約 1%ポイントの上昇であった.市場はデフレ懸 念が長期的なものではないと判断したのである.

9 月と 10 月の定例 FOMC も 8 月とほぼ同じ判断を示し,記者発表文の 最終パートはまったく同じである.8 月会合後と比べると,金融市場では, 長期の金利が全般的にやや低下している.

図表 11 17 2003 年のイールドカーブ

03年12月9日 03年10月28日 03年9月16日 03年8月12日

03年6月25日 03年5月6日 03年3月18日 03年1月29日 02年12月10日

1 2 3 4 5 6 7 8 9 10 11 満期(年) 5.0

4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0

デフレ懸念の弱まり

12 月の定例 FOMC では,目標金利の変更はないものの,リスク評価が改 訂されてデフレ懸念の低下が明示された.「インフレ率の望ましくない低下 の可能性はここ数カ月で弱まったので,いまやインフレ率の上昇の可能性と ほぼ同じぐらいである.」成長率も第 3 四半期以後,高目に推移している

(図表 11 16).しかし,「インフレ率の水準はまだ低いし,資源の遊休度も高

い」ということで,「現在の金融緩和は,相当の間継続可能であろう」とい う最終センテンスは継承されている.FOMC では,「相当の期間(for a con-siderable period)」を削除した方が自由度が高まるという意見も出されたが, このままで良いという意見が大勢を占めたという.また,インフレ率と遊休 度への言及は,曖昧な時間表現のみでなく,低金利継続を経済情勢に関係づ けたいという意見の反映であるとのことで,日本のケースほどではなくても, 継続条件の呈示に近いものであった.債券市場では,1 年物以上の利子率が

全般的に 0.2%程度上昇した(図表 11 17).利上げを織り込んだのであろう.

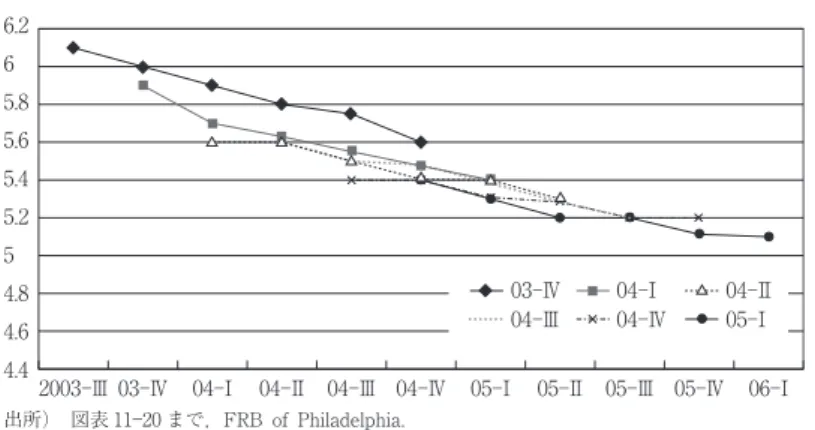

2.5 2004 年,利上げ開始の年

景気回復は堅調となり,成長率も 4%前後にまで高まっている(図表

11 20).失業率も 6%前後から 5%台半ばにまで低下していくし(図 表

11 18),インフレ率は 2%を超える水準に落ち着くようになっていく(図表

11 19).

株価は 1 年を通じて安定しており,金融市場では利上げに応じて短期金利

が上昇していったが,長期金利は逆に低下するケースもあった(図表 11 21).

維持+ほとんどバランス

図表 11 20 2004 年の GDP 成長率 図表 11 19 2004 年の CPI インフレ率

図表 11 18 2004 年の失業率 6.2

6 5.8 5.6 5.4 5.2 5 4.8 4.6 4.4

03Ⅳ 04Ⅰ 04Ⅱ 04Ⅲ 04Ⅳ 05Ⅰ

2003Ⅲ 03 Ⅳ 04 Ⅰ 04 Ⅱ 04 Ⅲ 04 Ⅳ 05 Ⅰ 05 Ⅱ 05 Ⅲ 05 Ⅳ 06 Ⅰ

5 4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

03Ⅳ 04Ⅰ 04Ⅱ 04Ⅲ 04Ⅳ 05Ⅰ

2003Ⅲ 03 Ⅳ 04 Ⅰ 04 Ⅱ 04 Ⅲ 04 Ⅳ 05 Ⅰ 05 Ⅱ 05 Ⅲ 05 Ⅳ 06 Ⅰ

4.5 4 3.5 3 2.5 2 1.5 1 0.5 0

03Ⅳ 04Ⅰ 04Ⅱ 04Ⅲ 04Ⅳ

2003Ⅳ 04Ⅰ 04Ⅱ 04Ⅲ 04Ⅳ 05Ⅰ 05Ⅱ 05Ⅲ 05Ⅳ

「相当の期間」という曖昧な表現を削除するとして,「急がなくていい(can be patient)」というフレーズを加えるかどうかが問題となったようである. 後者も曖昧な表現である.すべての満期で市場金利は,わずかに低下してい る.

3 月定例会合でも,ほぼ同じ記者発表文となっている.FOMC では,イ ンフレのリスクを普通の「バランス」に戻すことが検討されたが,前回のま まに維持してもいいということになったという.金融市場は,大きく反応し

て,2 年物以上の金利が 0.5%ポイント近く低下した(図表 11 21).

維持+バランス+予告

5 月定例会合では,生産のみならず雇用も増大し始めたことが報告されて いる.リスク評価も,成長についてはバランスのままで,「インフレに関し てもバランス状態になった」と改訂している.さらに,記者発表文の最終セ ンテンスも書き換えられた.景況の改善が確かになったことで,市場も利上 げ開始の早まりを予想しており,「急がなくていい」という表現は不適切と なった.そこで,「インフレ率の水準は低いし,資源の遊休度も高い」ので, 「現在の金融緩和は,予想されるペースで解除できるだろう」という表現が

採用された.小刻みな利上げの開始を予告したのである.市場金利は大きく 反応した.先月とは反対に上昇しており,1 年物でも約 0.5%ポイント,2 年物以上は約 1%ポイントも変化したので,イールドカーブはスティープ化

図表 11 21 2004 年のイールドカーブ

04年12月14日 04年11月10日 04年9月21日 04年8月10日

04年6月30日 04年5月4日 04年3月16日 04年1月28日 03年12月9日

1 2 3 4 5 6 7 8 9 10 11 満期(年) 5.0

4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0

した(図表 11 21).

小刻み利上げ+バランス+予告

6 月定例会合から翌年にかけて,0.25%幅の小刻み緩和が定例会合ごとに 実施されていった.現状認識では,エネルギー価格上昇という撹乱要因があ るものの,生産と雇用は増大しており,インフレ予想は落ち着いているとい うのが,基本ラインである.リスク評価も,「持続的成長と物価安定の両目 標に関して,リスクはバランスしている」としている.そして,これまでの 最終センテンスはわずかに変更されて,「インフレーションの基調が比較的 低いまま」なので「現在の金融緩和は,予想されるペースで解除できるだろ う」という予告を続けていく.ただし,別のセンテンスが最後に付加される こととなった.「FOMC は,物価安定という政策目標を実現するためには, 経済情勢の変化に対応していく」と述べている.「インフレリスクは,下振 れよりも上振れになりつつある」という意見に配慮したのである.

市場金利は,6 月には全般的に上方にシフトしたが,その後は,利上げ行 動に対応して 2 年物ぐらいまでの金利が上昇する一方で,10 年物に近い長 期金利は低下していき,イールドカーブのフラット化が鮮明となっていく (図表 11 21).

2.6 2005 年,小刻み利上げで通した年

小刻み利上げ+バランス+予告(2 月・3 月・5 月・6 月・8 月)

この年も半ば過ぎまでは,昨年後半とまったく同じ基本パターンがくり返 されている.0.25%ポイントの小刻み利上げをくり返しながら,「この利上 げをしても,金融政策は緩和状態である」し,「生産性の伸び」とともに, 景気拡大を支えるだろうと述べるのである,現状認識では,月々の細かな変

動はあるが,基本的に「生産と雇用は増大」しつつあり(図表 11 22,11 24),

「エネルギー価格上昇」にもかかわらず「コアインフレとインフレ予想は落

ち着いている」(図表 11 23)と,総括している.

図表 11 23 2005 年の CPI インフレ率 6

5

4

3

2

1

0

04Ⅳ 05Ⅰ 05Ⅱ 05Ⅲ 05Ⅳ 06Ⅰ

2004Ⅲ 04 Ⅳ 05 Ⅰ 05 Ⅱ 05 Ⅲ 05 Ⅳ 06 Ⅰ 06 Ⅱ 06 Ⅲ 06 Ⅳ

図表 11 24 2005 年の GDP 成長率

4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0

04Ⅳ 05Ⅰ 05Ⅱ 05Ⅲ 05Ⅳ

2004Ⅳ 05Ⅰ 05Ⅱ 05Ⅲ 05Ⅳ 06Ⅰ 06Ⅱ 06Ⅲ 06Ⅳ

図表 11 22 2005 年の失業率 5.5

5.4 5.3 5.2 5.1 5.0 4.9 4.8 4.7 4.6 4.5

04Ⅳ 05Ⅰ 05Ⅱ 05Ⅲ 05Ⅳ 06Ⅰ

る点を明示するかどうかが,焦点となった.「『バランス』しているから政策 行動は必要ない」のではなく,「想定している政策行動が実施されれば『バ ランス』が保たれるだろう」という意味なのである.この回から,「適切な 政策行動がとられれば,上方・下方のリスクは等しく保たれるだろう」とい う表現が採用された.政策行動の予告の部分は,「基調インフレーションは 落ち着いている」ので,「予想されるペースでの金融緩和解除が可能」であ るが,「物価安定に必要とあれば,経済状況に反応する」と,前年末と同じ 内容が踏襲されている.この文言が「小刻み利上げ」を約束してしまってい るかも問題となったが,利上げスピードを加速する自由度はあるということ で,変更されなかった.

6 月には,住宅価格について,スタッフのレポートが報告されて,バブル かどうかの判断が難しいという,お決まりのポイントに落ち着いている. FOMC の議論でも,住宅価格上昇と長期金利低下とが,問題視されて議論 された.短期金利は政策行動につれて上昇しているが,長期金利はむしろ低

下しており,イールドカーブはフラット化していた(図表 11 25).その後,

8 月にかけて,順調な景気回復に対応して,ほぼすべての満期で金利は 0.5%ポイントほど上昇した.

ハリケーン・カトリーナ(9 月・11 月)

9 月会合において,ハリケーンについては,「いまだに経済的影響の大き さは不明」で,「そのダメージと,関連するエネルギー価格上昇」が「近い 将来における不確実性を高めたが,長期的な問題とはならない」と判断して いる.当然の判断であろうが,景気も順調で,「エネルギー価格上昇にはイ ンフレ率上昇のポテンシャルがあるが,コアインフレもインフレ予想も落ち 着いている」と述べて,これまでどおりの小刻み利上げを実施し,リスク評 価も「バランス」のままに据え置いている.なお,金融市場では,長期金利

が低下して,イールドカーブがさらにフラット化した(図表 11 25).

景気が堅調であることを受けて,ほぼすべての満期で金利が 0.5%弱上昇し ていた.

景気回復+文言変化

12 月 FOMC でも,小刻み利上げは継続された.「高いエネルギー価格と ハリケーンの影響にもかかわらず,景気拡大は順調」であり,「コアインフ レとインフレ予想は落ち着いている」という現状認識を示している.なお, 住宅ローン利子率が上昇し始めて,住宅投資に減速傾向がみられる点にも, 注目が集まったようである.また,生産や雇用が潜在水準に近づいているこ とを示すために,これまでとは異なって,高いエネルギー価格のみならず, 「稼働率・雇用率の高まりにも,インフレ圧力を増すポテンシャルがある」

という表現が採用されている.

目標利子率の水準については,「自然率と考えてもよい水準に近づいてい る」という意見も出されて,現状認識のパートから「現在の金融緩和は, ……,経済活動を支えている」という表現が削除された.また,「予想され る(measured)」引き上げという文言の削除も検討されたが,金融市場が誤

解することが懸念されて,維持されることとなった5).いい回しが少し変更

されて,「両方の政策目標に関するリスクをバランス状態に維持するために

5) 翌年最初の FOMC から,この「measured」という言葉は削除される.

図表 11 25 2005 年のイールドカーブ

05年12月13日 05年11月1日 05年9月20日 05年8月9日

05年6月30日 05年5月3日 05年3月22日 05年2月2日 04年12月14日

1 2 3 4 5 6 7 8 9 10 11 満期(年) 5.0

4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0

は,さらなる小刻み利上げが必要であろう」とされた.「ただし,それらの 目標達成に必要とあれば,経済状況に反応する」という,最終センテンスも 維持されている.

本節の公表資料に基づくクロノロジカルな検討でわかった興味深い点をま とめておこう.

①株式下落のみでは注視はするものの政策行動には結びついていない ことが,2000 年の政策行動からわかる.また,2001 年の年央からの政策判 断をみると,

② 9.11 テロがなければ,2001 年の利下げ幅は顕著に狭まっていたかもし れない

ことが,わかるといえよう.2003 年以後の政策行動と記者発表文および議 事録の検討から,

③リスク評価の文言は,将来の金利経路予想を通じて債券市場に大きな影 響をもたらしうるし,当局がそのことを意識している

④デフレ懸念は短命であったが,政策行動の予告は長期金利の極端な変動 の抑制を意図して用いられた

ことなどが,明らかとなった.

3

キーワード分析

6)金融政策当局の各政策目標への注目度を測るために,公表された資料にお けるキーワードの使用頻度を調べてみた.本論文の検討対象としている期間

を通じて利用可能な資料は, (議事要録)である. は編集

されて公表されているものなので,原則編集していない一言一句収録の

に比べると,資料としては劣ってしまうが, は現時点

で 2002 年分までしか公表されていない.さらに,5 年というタイムラグが

あるものの, が公表されることが決まっているので, の

内容もあまりに偏向したものとはされていないであろうと想像される.した

がって,本節では, を対象として,政策目標にかかわるキーワード

の使用頻度を調べることとする7).

政策目標にかかわるキーワードとしては,⑴インフレーション,⑵雇用, ⑶株式市場・株価,⑷為替レート,⑸住宅市場・住宅価格を,選択した.最 初の 2 目標は,連邦準備が法律で与えられているものである.残りの 3 目標 は,資産価格関係のものを選択した.

キーワードを検索する際に利用した単語は, ⑴ inflation/disinflation

⑵ employment/unemployment ⑶ stock/equity

⑷ foreign exchange ⑸ home/house/housing

である.なお,home-equity-loan にかかわるフレーズは,すべて⑸で勘定し, ⑶には含めなかった.また,single family home とか multi family housing と いった語句は,multi family unites など他の言い回しもあって,言い換えに よって勘定数が変化してしまうので,除外することとした.

結果は,図表 11 26 にまとめられている.各キーワードの使用数を年毎に

集計して, のページ数で除した商をグラフ化した.観察される特徴

をまとめておきたい.

①政策目標としては,インフレーションの使用頻度が圧倒的に高い.ただ し,2001 年から 2002 年にかけては,使用頻度が低く,主要な懸念事項でな

かったと考えられる8).

②もう 1 つの主政策目標である雇用については,インフレーションと比べ ると,半分以下の頻度でしかでていない.対象期間中では,2003 年から 2004 年にかけて,頻度が高まって,重要な懸念事項となっていたと考えら れる.

7) と との比較は将来の課題としたい.

③株式市場・株価については,2000 年から 2002 年の大幅下落期には,使 用頻度が高く,重要な関心事項であったことがわかる.2003 年以後は明瞭 に使用頻度が落ちており,関心の低下を示している.

④住宅市場・価格については,雇用と並ぶほどに使用頻度が高い.政策手 段である金利に感応しやすい分野であり,住宅着工件数・住宅販売件数が景 気指標としても,常にモニターされているからであろう.2000 年,2002 年 と 2005 年に高まっている.

⑤外為の使用頻度は,ほぼ常に低い.米国の金融政策にとって,かなり特 殊な時期を除けば,主な関心事項でないことがわかる.さらに,外為に関す る言及が多いのは,年初の会合に偏っており,外国の中央銀行とのスワップ 協定の更新などがあるためなので,実際の政策運営との関連での言及はさら

に低いと見るべきだろう9).

以上から,この時期の政策運営の特徴をまとめておこう10).まず,イン

フレーションへの関心が圧倒的に高い一方で,外為への関心がきわめて低い ことが示されている.さらに,株式や住宅は,雇用に匹敵するほどの関心を

9) 年初以外の会合で例外的に外為への言及が多かったのは,2002 年 6 月会合と 2003 年 5 月会合 ぐらいである.

10) これらの特徴がこの時期に限定的なものか,どの程度他の時期にも通用するのかは,別の分 析を必要とする.

図表 11 26 キーワードの使用頻度

2000 2001 2002 2003 2004 2005 2.50

2.00

1.50

1.00

0.50

0.00

インフレーション 雇用

株式 外為 住宅

集めている.株式や住宅などの資産価格については,その水準が高すぎたり 低すぎたり,あるいは変動や活動が活発な時期に,政策当局の関心が高まっ ていることもわかる.2000 年に利下げは実施されなかったが,株式市場は 注視されていたのである.ただし,懸念材料でなくなると,資産価格への言 及は急速に低下してしまう点は,インフレと雇用という主 2 政策目標との違 いであろう.

4

日本との比較分析

本節では,この時期のアメリカの金融政策運営を,日本のバブル崩壊後の 運営と比較してみたい.

4.1 利下げスピードと強度 米国 S&L 危機と日本バブル崩壊

まず利下げのスピードを検討してみよう.IT バブル崩壊後の利下げは, 2001 年だけで 11 回実施している点だけでも,非常に急速であることがわか る.この 1 年間の FF レートの下げ幅の合計は 4.75%ポイントに達してい る.

比較対象となりうるのは,日本のバブル崩壊後のコールレートの引き下げ であろう.1991 年 3 月の 8.5%から 1995 年 1 月の 0.5%まで,年平均約 2% ポイントのスピードで下げている.また,アメリカ自国の 1990 年代初頭の S&L 危機時の FF レート引き下げは,1989 年 6 月の 9.8%から 1992 年 9 月 の 3%まで,やはり年平均約 2%ポイントであった.どちらと比べても,IT

バブル崩壊後は,約 2 倍のスピードで利下げしたことがわかる11).

次いで,利下げの強度を,最終的な低金利の(実質)水準で比較しよう. やはり,今回のアメリカが一番強いことがわかる.2002 年から 04 年にかけ て,名目金利水準は 2%から 1%となっており,インフレ率以下なので,実 質金利の水準はマイナスである.

他方,アメリカ S&L 危機時の 1992 94 年は,名目 FF レートを 3%水準

にまで引き下げており,ほぼインフレ率と同じだった.つまり,実質金利は ほぼゼロ%であった.バブル崩壊後の日本は,1995 年にコールレートを 0.5%水準していたが,インフレ率はほぼゼロ%かマイルドなデフレが発生 していたので,実質金利の水準は明白にプラスの値であった.

危機後の実質金利水準をマイナスにまで引き下げたのは,IT バブル崩壊 後のみなのである.この政策運営については,日本のバブル崩壊後の教訓を, 実地に適用したものだと考えられている.こうした状況下では,金利水準を 素早く下げ切ることが肝要だという考え方がある.バブル崩壊後の特殊状況 では,多くの経済部門のバランスシートが劣化するので,その調整過程の延 引回避が優先課題となる.調整が遅れて長引くと,総需要不足が継続するこ ととなり,デフレーションが発生しかねない.デフレーションが発生してし

まうと,日本のバブル崩壊後のように,金利引下げの下限=ゼロ金利が有効

となり,実質金利はプラスにとどまるので,実質的な金融緩和不足となって しまう.

したがって,通常に望ましいとされるよりも,急速に過激に利下げを推進

することが適切な政策だという考え方が主張されることになる12).図表 11

1 で見たように,IT バブル崩壊後の FF レートはテーラー・ルールに沿って, 遅れることなく低下している.通常の金融政策運営では,金利スムージング が勘案されて,よりゆっくりと調整されるのだが,この時期には金利スムー

ジングが放棄されて,急速な利下げが実施されたのである13).

4.2 コミットメントの方法と効果

2003 年からのデフレ懸念に直面して,連邦準備は低金利の維持を予告し, そこからの利上げにおいても利上げペースを予告するという政策を実施した. きわめて緩い形ではあるが,コミットメントをともなった政策運営であった とみなすことができよう.短期金利の低水準維持を約束することで,長期金 12) Ahearne [2002]など.

利のコントロールを意図したものであったと考えられる.この点でも,日本 のゼロ金利政策や量的緩和政策に倣った政策運営が実施されたのである.両 者を比較してみよう.

まず,コミットメントの手法を比べよう.日本の場合,ゼロ金利政策では 「デフレ懸念が払拭されるまで」という表現であり,量的緩和政策では 「CPI 上昇率が安定的にプラスとなるまで」という,低金利継続を停止する 条件が明示された.アメリカでは,リスク評価の部分に,下記のような文言 を加える形で,コミットメントが示された.

・2003 年 5 月 「経済は当分の間(over the foreseeable future),弱含み」 ・2003 年 6 月 「デフレ懸念は当分の間(for the foreseeable future)継続」 ・2003 年 8・9・10・12 月 「現状の金融緩和は相当の期間(for a

consider-able period),継続可能」

さらに,出口に向けても,次のような文言で利上げ開始と,ペースが予告さ れた.

・2004 年 1・3 月 「現状の金融緩和の解除は,急がなくてもよい(can be patient)」

・2004 年 5 月 2005 年 1 月 「金融緩和は予想されるペース(at a pace that is likely to be measured)で,解除」

日本の明快な停止条件呈示と比べると,「当分の間」とか「相当の期間」 といった曖昧な継続期間呈示でしかなく,コミットメントの手法としては, 拙いものであったといえよう.ただし,2003 年 12 月には,「インフレ率の 水準はまだ低いし,資源の遊休度も高い」ので,「現在の金融緩和は,相当 の間継続可能であろう」という形に修正された.この,インフレ率と遊休度 への言及は,曖昧な時間表現のみでなく,低金利継続を経済情勢に関係づけ たいという意見の反映であるとのことで,日本のケースほどではなくても, 継続条件の呈示に近いものであった.

このコミットメントの効果を見ておこう.日本の場合,金融市場は低金利

の継続期間を 1 年半ほどにも見積もることとなった14)(図表 11 27).しかし,

アメリカの場合は,半年にも満たないほどであったことがわかる(図表 11

28).デフレ状態からの出口がなかなかに見えなかった日本と,デフレ懸念 がすぐに消えてしまったアメリカと,経済情勢の違いを反映しているのであ ろうが,コミットメントの手法の優劣とも対応する結果であったといえよう.

5

結び

本稿では,IT バブル崩壊後のアメリカの金融政策を検討してきた.結果 をまとめてみよう.公表資料に基づく,クロノロジカルな検討では,①株価 下落のみでは注視はするものの政策行動には結びついていないこと,② 9.11 テロがなければ,2001 年の利下げ幅は顕著に狭まっていたかもしれな いこと,③リスク評価の文言は,将来の金利経路予想を通じて債券市場に顕 著な影響をもたらしうるし,当局がそのことを意識していること,④デフレ 懸念は短命であったが,政策行動の予告は長期金利の極端な変動の抑制を意 図して用いられたことなどが,明らかとなった.

同じく公表資料である議事要録に基づくキーワード分析では,少なくとも 図表 11 27 日本

低金利の継続予想期間の推移

2.0 1.8 1.6 1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0 03 年 1 月

2 日

03 年 1 月 16 日

03 年 1 月 30 日

03 年 2 月 13 日

03 年 2 月 27 日

03 年 3 月 13 日

03 年 3 月 27 日

03 年 4 月 10 日

03 年 4 月 24 日

03 年 5 月

8 日

03 年 5 月 22 日

03 年 6 月

5 日

03 年 6 月 19 日

03 年 7 月

3 日

03 年 7 月 17 日

03 年 7 月 31 日

03 年 8 月 14 日

03 年 8 月 28 日

03 年 9 月 11 日

03 年 9 月 25 日

03 年 10 月 9 日

03 年 10 月 23 日

03 年 11 月 6 日

03 年 11 月 20 日

03 年 12 月 4 日

03 年 12 月 18 日

この時期の政策運営においては,①インフレーションへの関心が圧倒的に高 い一方で外為への関心がきわめて低いこと,②株式や住宅は雇用に匹敵する ほどの関心を集めうるが,懸念材料でなくなると資産価格への注目は急速に 低下してしまうこと,などが明らかとなった.

最後の,他の金融危機時の政策運営との比較を通じては,① IT バブル崩 壊後の金融緩和がスピードと強度の双方で,他の金融緩和を超えるもので あったこと,②政策の予告においては,日本のバブル崩壊後よりも曖昧なも のであったが,途中で少し明瞭化されたこと,それでも長期金利への影響は 弱いものであったこと,などが判明した.

全体をまとめると,IT バブル崩壊後の金融政策対応は,「資産価格変動そ のものへの対応ではなく,実体経済の変化に応じたものであった」と言えそ

うだが15),その例外的なスピードと強度についてはより詳しい

レベルでの検証が必要である.また,リスク評価の文言は債券市場に顕著な 影響を及ぼすことが意識されていたので,デフレ懸念時の予告に用いられた

15) この点では,Bernanke and Gertler[1999]などが呈示した,「金融政策は,資産価格の変動に そのものに対応すべきではなく,インフレや生産に影響する部分にのみ対応していればよい」と いう考え方に沿っていたとも言えよう.

図表 11 28 アメリカ

低金利の継続予想期間の推移

1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0 03 年 2 月

3 日

03 年 3 月

3 日

03 年 4 月

3 日

03 年 5 月

3 日

03 年 6 月

3 日

03 年 7 月

3 日

03 年 8 月

3 日

03 年 9 月

3 日

03 年 10 月 3 日

03 年 11 月 3 日

03 年 12 月 3 日

04 年 1 月

3 日

04 年 2 月

3 日

04 年 3 月

3 日

が,日本のケースほどに明瞭でも強力なものでもなかったということもでき るだろう.

本稿の検討対象とした時期は IT バブル崩壊とその直後の時期である.そ の後,アメリカ経済では住宅価格バブルが形成されて,サブプライム問題を 契機とするその崩壊とともに金融危機へと陥った.また,稿を改めて,その 時期の分析を行い,本稿の分析結果と比較したい.

資料

Federal Reserve Board, ,2000 2002 年の各回. Federal Reserve Board, ,2000 2005 年の各回. Federal Reserve Board, ,2000 2005 年の各回.

データソース

FRED, Federal Reserve Bank of St. Louis.

Professional Forecast Survey, Federal Reserve Bank of Philadelphia.

参考文献

黒木祥弘[1999],『金融政策の有効性――「適切」かつ「機動的」な運営を求めて』東洋 経済新報社.

地主敏樹[2006],『アメリカの金融政策――金融危機対応からニュー・エコノミーへ』東 洋経済新報社.

白塚重典・藤木裕[2001],「ゼロ金利政策下における時間軸効果――1999 2000 年の短期 金融市場データによる検証」『金融研究』,第 20 巻第 4 号.

Ahearne, Alan, Joseph Gagnon, Jane Haltmaier, and Steve Kamin [2002], Preventing Deflation: Lessons from Japan s Experience in the 1990s, International Finance Discus-sion Papers, 2002‒79, Federal Reserve Board, June.