日本管理 会計 学 会 誌

管 理 会 計 学 2015年 第 23 巻 第1号

論 文

事業 内容 と利益マ ネジメ ン ト ー 利益マ ネジ メン トの業種 間比較を通 じて一

木村史彦

〈論 文 要 旨〉

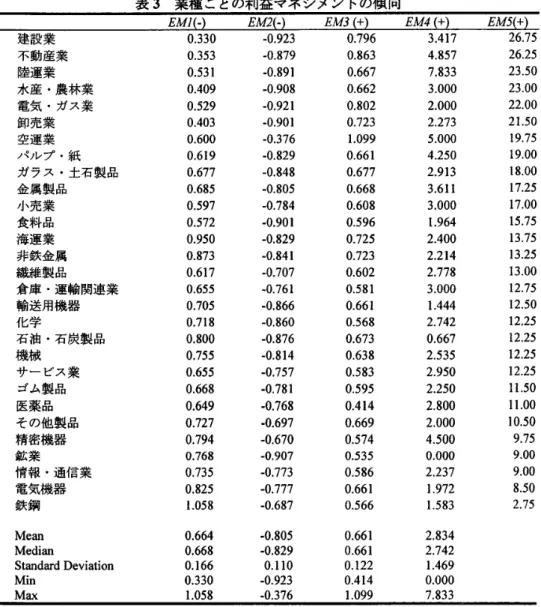

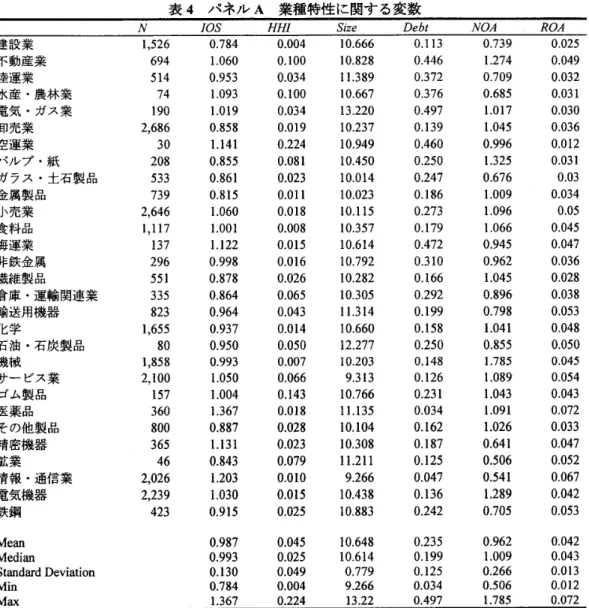

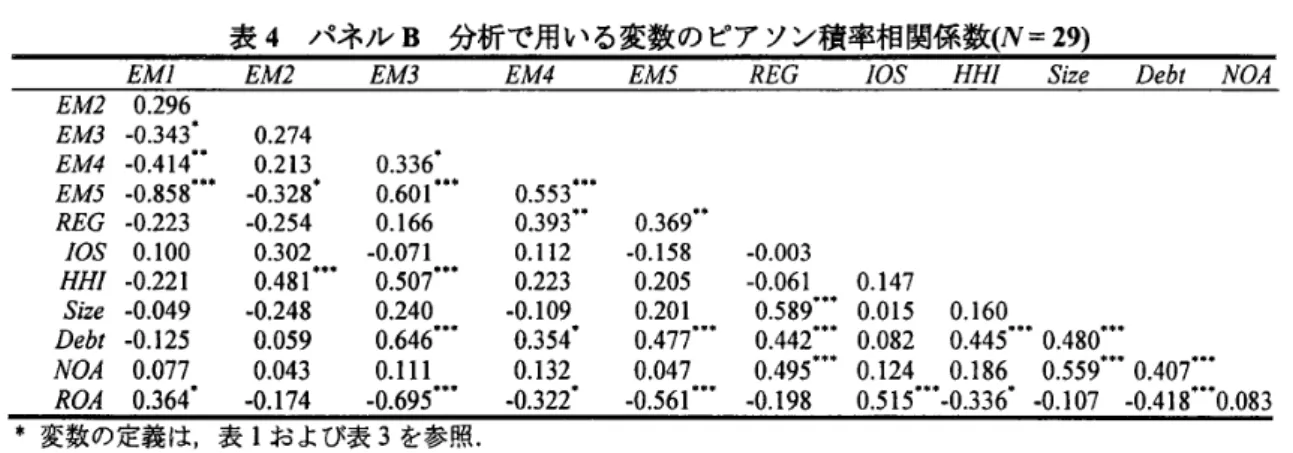

本 稿は 日本の上場企業にお け る業種 間の 利 益マ ネジメン トの水 準 と傾向の 比較を 通じ て,事 業 内容と利 益マ ネジメ ン トの 関係を解明 するこ と を目的とする.本稿で は,各 業種の利益マ ネジ メ

ン トを,利 益マ ネジ メン トの 国 際 比較研 究 (Leuz・et・al.,2003)の 方法を援 用し て定量 化 した 上で 比 較 検討 する.日本の金 融 業 を除 く上場 企 業の 2004年から2011年 ま での 25,208 企業一年 を 対 象 と する検 証の結 果,証券コ ード協 議 会が定め た業種 別 分 類の 中

分類 (33 分 類)に基づ く業 種 間で, 利 益マ ネジ メン トの 平 均 的 な 水準お よ び傾 向に顕 著な差 異が観 察 され,さ らに企 業に 対する規制,

企 業規 模,資金 調 達 方 法, 会 計 上の フ レキシビ リ テ ィ が こ うし た差 異に影 響 を 及 ぼ す 要 因 と なっ てい ること が 示唆さ れ た.ま た,これ らの結 果は異なる業 種 分 類 (日経 業種 分 類 ・中分 類 ) を 用

い た 場合でも頑 健であっ た.

〈キーワード〉

利益マ ネジメン ト,事 業 内 容,規制,投 資 機会 集 合, 資金 調 達 方 法, 業 種間比較

The Relationship betWeen Earnings Management and

Business Field: An lnter−lndustry Comparison

Fumihiko Kimura

Abstract

The purpose of this paper is to investigate the relationship betWeen eamings managemem and the

business field¢hrough the lnter−indusUy comparison of eam 血gs management . The Ievel of eanlings management in each industry is quantified by methods proposed by Leuz et al.(2003), which are intemational comparison research on earnings management , Emp 丑oyhlg data obtained from 25,208

non −fmancial firm−ye鍵 observa 直ons 恥 m 2004 to 2011,results show tha質ho爬 is a significant diffeTence in the level ofearnings management among indusUies as categorized by the Securities Identification Code Commi伽 e(33 sectors), and that(1)govemmental regul 飢ion,(2)firrn size,(3)financing me 血ods, and (4)

acco匸mting flexibni!y determine these differences. These results are robust when Nikkei 36 industry

classifications are used.

Key words

Eamings managemen ちBusiness field, Regulation, Investment oppo 血1nity sets, Financing methods , Inter一 dus町 comparison

2013年 7月10日 受 付 Submitted lO July 2013

管理会計 学 第23巻 第 1号

1 は じめ に

実 証 会 計 理 論 (positive accounti 皿g theory)の主 要 な分析 対 象の 一つ は,経 営者による利 益マ ネジ

メ ン ト (earr!ings management ) で あ る.利 益マ ネジメ ン トは,「何ら かの特定の報 告利 益目標を達 成す る ため の,経 営 者に よ る会 計 政 策ない し利 益に影響を 及 ぼ す 活 動の選 択 (Scott,2011,423)」

であ り, 「事 実と慣習と (個人的) 判断の総合的産 物」 と言われ る財 務 諸 表の 「判断1に関す る 問 題である.利益マネジ メン ト研究で は,会 計数 値に依拠 し た 報 酬契約,債 務 契約に おける財 務 制 限 条項,会 計 数 値に依拠 した 規 制 等 が存 在 する 下で,経 営 者が自ら あ るい は 企 業の利 益の 最 大化 を 図 るため に利 益 を調 整 する ことや, 取 締 役 会, 株 主 等 による経 営 者へ の モ ニ タ リン グ が抑制 要 因 と な るこ とが示唆 されて い る (Fields et aL,2001).ま た,各国の 法の起源,投資 家保護の 水準が, 利益マ ネジメン トの各 国の平均 的な 水準に影響を 及ぼすこ と も 示唆さ れてい る (Leuz et al.,2003). これ らは主に資 本市場の諸 制 度 や企業のガバナンス 構 造 に 係 る 問 題で あるが,企業が直 面す る

製品 市 場の競争性,事 業 活 動 に伴 う規制 とい っ た事 業 内容に関す る 諸 要 因 が 利 益マネジ メン トに 及ぼす影 響につ い ても関心 が寄せ ら れてい る,その 背景に は,(1)利益マ ネ ジ メン トの延 長線上 に あ る と考えら れ る 不正会 計 問題 が 特 定の業 種 (情報 通信 業,ソフ トウェ ア関連 企 業 )に偏る傾 向 が 見 ら れ ること1,(2)米 国に お ける Enron社や WorldCom 社の 不 正会 計 事 件の動 機 として ,激 しい企 業 間 競 争があっ たこ と が指摘さ れてい る (Ka a et aL ,2012 ). Karuna・et・al.(2012 )}ま,米国 企業を 分析対象として ,市 場にお け る価格 競 争,市場 に対 す る規 制,参入 コ ス トが 利 益マ ネジメ

ン トに影 響 するこ と を 見 出し てい る.Han and Wang (1998) は, 1990 年か ら91年に かけての 湾 岸 戦争 (tke gulfwar)の期 間 中,米 国の 石油 会社が戦 争を背 景とし て利 益 を 得て い る との批判 を回避 する ため に,会 計 発生高の操 作を 通 じて 利 益 を 引 き 下 げてい るこ と を 見 出し た.一方,日本で は

公益事 業を営む企業の利益マ ネジ メ ン ト に関心 が寄せ ら れて い る.中條 (1992 )お よ び奥 村

(1997) は,電 力 会 社が料金規制 を 視 野 に 入 れて利 益平 準化 ない し利益 減 少 的 な 利 益マ ネジメン ト を実施し てい るこ とを 見出した.

本 稿は,企 業の業 種 分 類が事 業 内容に基づく もの で あ るこ と をふ ま え,目本の上 場 企 業 に お け る業種 間の利益マ ネジ メン トの水 準の比較と,その差 異に影響を及 ぼ す要因の分析 を 通 じて ,事 業 内容と利 益マ ネジメン トの 関係 を解明する こと を目的 とす る.各 業 種の利 益マ ネジメン トにつ き, 利 益マネジメン トの国際比較 研究 (Leuz et aL,2003;Boonlert−U −Thai,2006)の方法を援用 して 定量 化し て 比較 検 討する.その上 で,事 業 内容に関連する利益マ ネジメン トに影 響を及ぼす要因

とし て,政 府の規 制, 投 資 機会集合, 企業が直面する競 争性, 企 業 規 模,負 債比 率 そ し て会 計

上 の フ レキシ ビ リ テ ィを分析の俎上 にあ げる.日本の上 場 企業 (金 融 業を除く)の 2004年か ら 2011 年ま での 25,208企業一年 (fiMi−year)を対象とする検 証の結果, 証券コ ード協議 会が 定 め た 業 種別分類の 中分類 (33 分類)に基づ く業種の 間で,利 益マ ネジメン トの 平均 的 な水 準お よ び 傾 向に顕 著な差 異が観察 さ れ,さ ら に,企業に対 する規制,企業 規 模,資金調達 方法 会計上の フ

レキ シ ビリテ ィがこうした 差異に 係 る影響 要 因と なっ てい るこ と が 示唆され た.そ して , これ ら の結果は異なる業種 分類 (日経 業 種 分 類 ・中分 類) を 用い た場合で も頑 健であっ た.

本稿の 貢 献とし て,次の 2 点 を 指 摘するこ と がで き る.第一は ,会 計 に 対 す る制 度的要因

事 業 内容と利益マ ネジメ ン ト

ー利益マ ネジメ ン トの業種間比較を通 じて 一

(institutional factor)の影 響の解明につ ながる点にある. Wysoki (2011) は,利 益マ ネジメ ン トを含 めた経 営者の会 計 行 動が個々の 経 営者 に 対 す る動 機付けや 規 律 付けの 問題のみ な らず,制 度 的 な 要 因と密 接に結びっ い て い る と指 摘 してお り,そこでの 重 要 な研 究手法と して, 国際比較や 業 種 間 比較を あげてい る2,ま た,Karuna et蝕 (2012) は, 「研究 者は 企業レベ ル の属性を 超 え た,高次 元の利益マ ネ ジ メン トの 決定要 因 を考 慮 するこ とが必 要で あ る」 と言 及 し てい る.

第二 は, 利 益マネジメン トの 測 定に対 する知 見 を 提 供 す る点に あ る,近年の利 益マ ネジメ ン ト

研究で は,その 代理変 数 と して異常 会 計発 生高 (abnormal accruals) が広く用い られ て き た.異 常 会 計 発生高は,利益 と営業 活 動 に よ るキャ ッ シュ ・フロ ーの差 額であ る 会 計 発 生高か ら,正常 な 会 計手続を通じ て計上 され た部 分 (正 常 会 計 発生 高)を控 除した異 常 部 分として 定 義 される.こ こ で,正常 会 計 発生高を推定 す る ための モデル (会 計発 生高モ デル [accrual modelP として は, Jones (199D が考案 し たモ デル (以 下, Jonesモ デル ) をベ ース とする ものが多くの研 究 で適用 さ れて きた.Jonesモ デル は,会 計発生高を被説 明変数,会 計発 生高と シス テマ テ ィック に相 関する と考え られ る項目(売 上 高の 変化,償 却 性 固定 資 産な ど)を 説 明 変 数 とす る 回帰モデルを 設定し,

そ の残差 (予 測誤差 )を もっ て異常 部分 とする,Jonesモデル の異 常 部 分の推 定 に あ たっ ては, 業 種 ご との クロスセ ク シ ョナル ・データ を 用い る方 法 (以 下 CS −Jonesモ デル とする)が 広く適用 さ れてい る3,CS−Jonesモ デル の下 で は,「同年一同業 種で推 定さ れ る正常水準か らの乖 離」 と し て 異 常部 分が推定 さ れ る,会 計 発生高の 計上 プロセス (accrual process)におい て,売上高 (ない し 仕入 高 )に対 する掛 や在 庫の割 合が業 種 内で近似し てい る とする仮定 は 合 理 性 を有して お り, 業 種ごとの正常値か らの 乖離を異 常 (裁量)部 分とするこ との 妥 当 性 は 高い ,し か しなが ら,CS−Jones

モ デル は業 種に 帰 す る会 計発生 高の差 異は異 常で は ない との 仮定 を 暗 黙裏に置 く もの で あ り

(Ecker et al.,2013 ), こ の仮定の 下で, 特定の業 種に お い て利益マ ネ ジメン トが 顕著に実 施 され る 傾 向が ある場合に は,そ の業種に属す る企 業の 利 益マ ネジメ ン トが 過 小 に推定 され る 懸 念 が あ る. 本 稿を 通じ て得ら れ る知見は,こ うした問題 を考 察 する 上で重 要 な 示唆を与え る もの となりうる. 本稿の 構成は 下 記の通 りである.第2節におい て事 業 内 容 と利 益マ ネジメン トの 関係を考 察す

る.次い で第 3 節で は リサーチデ ザイ ン,第4節で は主 要 な検証結果, そ して第 5 節では検証結 果の頑 健 性 を 評 価 す る た めの追 加 的 検証の結 果を示す.最 後に第 6 節におい て結 論と今 後の課 題

に 言 及 す る.

2 企 業の事 業 内容 と利益マ ネジメン ト 2.1 政府の 規 制

政 府は 企業に対し て様々 な規制 を 設 け る が,電 力 ・ガス,鉄道などの公益 事 業を営む企業に対

し て は料金規制 を 課 す な ど, よ り厳 し い 規 制を設 けて い る.Watts and Zimmerman (1986 )は, 「政 治的 圧 力 を 受 け や すい 企 業の経 営者は,報告され る利 益を次 期以降に繰り延べ て ,報告 利 益 額の 変動 性 を 減 ら す 会 計 手続を 選 択 す る」 と 指 摘 してお り,こ の議論 は,政 治コ ス ト仮 説とし て実 証 会計理論における重 要な分 析 対 象の一っ となっ てき た..ま た 竹内 (2011 )は,電 力 ・ガス ・鉄 道 業に 属 す る 日 本 企業に おい て,政 治コ ス トや 料金規制を視野に 入れ た利益マ ネジ メン トが実 施 さ