ムーディーズ SF ジャパン株式会社 This rating methodology is based on Moody’s Investors

Service’s rating methodology titled “Moody’s Approach to Temporary Use of Cash in Structured Finance Transactions: Eligible Investments and Account Banks, (December 8, 2015).” The rating approach described in the Moody’s Investors Service report was adopted on February 4, 2016. ムーディーズSF ジャパン株式会社は、金融商品取引法 の下で金融庁に登録された信用格付業者であるが、 NRSRO(米国 SEC の登録を受けた格付機関)ではない。 従って、ムーディーズSF ジャパン株式会社の信用格付 は、日本で登録された信用格付業者の信用格付である が、NRSRO の信用格付ではない。

CROSS-SECTOR

RATING

METHODOLOGY

目次: 1. エグゼクティブ・サマリー 1 2. 格付および格付トリガーへの言及 について 2 3. キャッシュの一時的使途のリスク に対するアプローチ 3 4. 適格投資 5 5. 適格口座銀行 7 6. コミングリング・リスク 10 7. カントリー・シーリング、オペレーシ ョナル・リスク、カウンターパーティー・ リスクによる格付への影響 10 付録 1:単純化した算定例 12 付録2:期待損失の算出例 15 付録3:EMEA の ABS および RMBS 取引におけるキャッシュ・コミングリング ・リスク 16 関連リサーチ 21 コンタクト: 東京 03.5408.4210 1 本格付手法は、 2 本クロス・セクター格付手法における「銀行」 には、銀行監督当局による認可・監督を受証券化案件におけるキャッシュの

一時的使途に対するムーディーズの

アプローチ:適格投資・口座銀行

Moody’s Approach to Temporary Use of

Cash in Structured Finance Transactions:

Eligible Investments and Account Banks

1. エグゼクティブ・サマリー

本格付手法 1は、証券化案件の口座にあるキャッシュの一時的な投資に関するム ーディーズのアプローチを示すものであり、口座が置かれた銀行 2の格付水準に関 する基準も含まれている。ムーディーズのアプローチは、すべての証券化案件にグ ローバルに適用される。 本格付手法では: » ムーディーズのアプローチの概要を提示する(セクション 2、3 参照)。 » 適格投資対象の基準を提示し、適格投資対象のタイプを特定し(セクション 4 参 照)、証券化案件の口座銀行の基準を提示する(セクション5 参照)。 » コミングリング・リスクの概要(セクション 6 参照)、および主要格付手法およびク ロス・セクター格付手法の段階的適用についての説明を提示する(セクション 7 参照)。 » 簡略化した例を用いてムーディーズのアプローチを説明する(付録 1、2 参照)。 » EMEA の ABS および RMBS のコミングリング・リスクに関するアプローチを説明す る(付録3 参照)。 け、かつ、投資家の利益のために案件の資産を保管するあらゆる金融機関が含まれる。特に但し書 きがない限り、「銀行」には、預金受入金融機関と、認可された法人信託口座 (corporate trust account) 提供者の信託部門が含まれる。 本格付手法は、キャッシュ型 / シンセティック型 双方に適用される。 本クロス・セクター格付手法は、記述上の変更や明確化を加えて2016 年 2 月 4 日に再発行さ れた。具体的には、セクション3、5、7、付録 1、2 を明確化し、EMEA の ABS および RMBS のキャ ッシュ・コミングリング・リスクについて記述した付録3 を新たに追加した。副次的に適用される 格付手法に対する大きな変更はない。本クロス・セクター格付手法の内容にも変更はない。 本格付手法は、適用前に特定の規制要件が充足される必要がある一部の法管轄域を除き、グローバルに適用される。 本クロス・セクター格付手法における「銀行」には、銀行監督当局による認可・監督を受け、かつ、投資家の利益のために案件の資産を保管するあらゆる 金融機関が含まれる。特に但し書きがない限り、「銀行」には、預金受入金融機関と、認可された法人信託口座 (corporate trust account) 提供者の信託部門 が含まれる。 本格付手法は、キャッシュ型 / シンセティック型 双方に適用される。証券化証券の残高に比べて多額のキャッシュが銀行に預金されている、あるいは投資されてい る案件では、投資または口座銀行がデフォルトした場合、案件の格付が大きく変動する可能性が ある。これは、キャッシュあるいは投資の短期間での回収が不可能となり、投資またはキャッシュ での信用補完水準が低下すること、あるいは失ってしまうことすら考えられるためである。このよう な案件は、適格投資対象や口座銀行とのリンク度が強い。一方、適格投資対象や銀行に預けら れているキャッシュの額が、証券化証券の残高に比べ少額である案件もあり、そのような案件は リンク度が弱いといえる。リンク度は、証券化商品におけるキャッシュの一時的使途に対するムー ディーズのアプローチの主要な要因である。その他、適格投資対象・銀行の格付、交代の実施も 重要な要因である。 短期ABCP 証券の場合、期日通りに支払が実行されるかどうかが高い重要性を持つため、プログ ラムがPrime-1 格付を維持するためには、通常、口座銀行も適格投資対象も(セクション 4.4 参照) Prime-1 でなければならない。分析においては、プログラムのストラクチャーを詳細に分析する3。 格付委員会は、必要に応じ、個々の証券化商品に本格付手法を適用するにあたり重要とみなさ れる、追加的な定性的・定量的要因を考慮する。

2. 格付および格付トリガーへの言及について

本格付手法では: 預金受入金融機関としての銀行の格付への全ての言及は、当該主体の銀行預金格付を指 すものとする4。 支払代理人、適格信託口座提供者、オリジネーター、またはサービサーとしての銀行の格付 への全ての言及は、当該主体のカウンターパーティー・リスク評価(CR 評価)を指すものとす る5。 1)に対する例外として、当該主体が預金格付を持たない場合、ムーディーズは最適と考える 代替指標を用いるが、それは例えば、当該主体のシニア無担保債務格付(あるいはそれと 同等のもの)より導き出される場合がある。 2)に対する例外として、当該主体が CR 評価を持たない場合、ムーディーズは最適と考える 代替指標を用いるが、それは例えば、当該主体のシニア無担保債務格付(あるいはそれと 同等のもの)、もしくはケースによっては当該主体の預金格付(あるいはそれと同等のもの) より導き出される場合がある。 発行体がシニア無担保債務格付を参照するディールのドキュメンテーションに記載した金融 機関口座トリガーの価値と、銀行預金口座格付に基づく金融機関口座格付トリガーの価値 は同等と考える6。 発行体がシニア無担保債務格付(またはそれと同等のもの)を参照する取引の書類に記載 した格付トリガーと、CR 評価に基づく格付トリガーの価値は同等と考える。 3 ABCP の格付に対するムーディーズのアプローチの詳細については、ムーディーズの関連リサーチのセクションを参照さ れたい。 4 本格付手法では特定の主体の信用の質を示唆する投入値が用いられる。参照の便宜のため、本格付手法においては それらの投入値を「格付」と総称する。ただし、投入値の範囲は信用格付にとどまらず、ムーディーズのカウンターパー ティ・リスク評価など他の指標を含める場合もある。 5 「格付記号と定義」を参照のこと。 6 たとえば、口座銀行が A2 の預金格付を持ち、交代トリガーが A2 の喪失に設定されている場合、案件のドキュメンテー ションに記載されたトリガーが口座銀行のシニア無担保債務格付を参照するか銀行預金格付を参照するかに関わらず、 図表 7 の第1列が適用される(それによりリンク度が「強」の場合でも最高格付の Aaa(sf)が達成可能となる)。これはト リガーへの抵触の前に適用され、トリガーに抵触したことにより発動すべき治癒措置が取られなかった場合は、トリガー の価値を再評価することになる。 本件は信用格付付与の公表で はありません。文中にて言及され ている信用格付については、 ムーディーズのウェブサイト (www.moodys.com)の発行体の ページの Ratings タブで、最新の 格付付与に関する情報および 格付推移をご参照ください。3. キャッシュの一時的使途のリスクに対するアプローチ

本格付手法は、証券化商品のキャッシュの一時的使途に関するリスクに関するものである。案件 においては通常、キャッシュの受領と投資家への支払の間に、本質的にミスマッチが存在する。 たとえば、裏付資産の債務者は様々なタイミングで月次返済を行う一方、投資家への分配は、証 券によって月次、四半期毎、半年毎に行われる。債務者により支払が行われてから投資家が分 配金を受け取る間に、キャッシュは、信用力の高い投資対象に投資されるか、あるいは銀行が破 綻したとしても、銀行の管財人が投資家の利益を犠牲にして損失をカバーしようとキャッシュに手 をつけることができない口座に預金されていない限り、大きな信用損失リスクに晒されることにな る。また、信用リスクや他のリスクから投資家を保護するための、準備金勘定など他の口座に預 託した他のキャッシュや証券もリスクに晒される。なお、一部の管轄国に固有の要因は、格付委 員会で取り扱われることがある。3.1 適格投資および口座銀行の基準は、リンク度に応じて設定される

「リンク度」、すなわち証券化商品の信用力に対する格付が、キャッシュの預け先である銀行ある いはキャッシュが再投資された証券からどの程度影響を受けやすいかは、案件によって様々であ る。適格投資対象もしくは口座銀行がデフォルトしたことで一回分の支払ができなかったとしても、 (1)どの支払期間においても、裏付資産から得られるキャッシュ、口座銀行にある準備金勘定の残 高、または適格投資対象への投資額が証券化証券の残高に比べて少額であり、(2)一定の支払 い期間内に未払いが発生しても案件に不利とならなければ(例えばスワップ解約、支払順位の低 下)、案件に及ぼす影響は軽微である。このような状況であれば、口座銀行のデフォルトは、格付 対象証券の信用補完水準や証券の期待損失にほとんど影響しない。 これと対極にあるのが、いずれかの支払期間において、裏付資産からの支払金額が証券化証券 の残高に比べて大きな額となる場合、もしくは銀行にある準備金勘定の残高、あるいは適格投資 対象への投資額が大きな額になる案件である。支払が大きく集中してしまう要因としては、大きな 資産が期限前弁済または期限返済を行った場合、バルーン返済が行われた場合、もしくはリボル ビング案件において元本ファンディング勘定にキャッシュが蓄積した場合、などが考えられる。ス ワップ契約が締結されている場合、案件における支払順位が最も高い、多額のスワップ解約料が 発生する可能性があるため、さらに大きなストレスが加わる。3.2 リンク度を弱、中、強に分類する

ムーディーズは、適格投資対象あるいは口座銀行と証券化案件とのリンク度を、弱、中、もしくは 強に分類する。 リンク度の分類を検討する際に、ムーディーズは、適格投資または口座銀行のデフォルトによっ てデフォルト主体に対する発行体の請求権から期待回収額を差し引いた金額に相当するキャッ シュ損失が発生すると想定する。銀行口座の場合には、発行体の請求権は、(1)ある1支払期間 中に銀行に積み上がった回収金全額、および(2)破綻銀行にある案件の他の口座(準備金勘定を 含む)の残高全額に等しくなると想定する。銀行については、通常、45%の回収率を想定する。 次のような特性を持つ案件は、リンク度の弱い案件とみなす。 » サービサーの破綻による支払の中断等、重大なリスクを緩和するための準備金が失われて しまった場合、即座に補充ができる案件であり、且つ » 資金の喪失によって、格付対象証券の月次または四半期毎の利払いが中断するのはごく少 数回であり、且つ » 資金の喪失が、キャッシュ・フローの分配方法の大幅な変更や、証券にとってプラスとなる流 動性やスワップ、あるいはその他の契約の解除につながらない。 こうした状況下では、適格投資または口座銀行のデフォルトによって証券の期待損失が大幅に高 まることはない。それ以外の場合には、関連する資産がある場合とない場合の、関連する証券の格付を検討す る7。両者の格付の差が3 ノッチ以上となる場合は、リンク度「強」に分類される。それ以外の場合 は、リンク度「中」に分類される。 図表1 にガイダンスを要約する。 図表 1 リンク度の分類 リンク度「弱」 リンク度「中」 リンク度「強」 適格投資対象/ 口座銀行のデ フォルトがもた らす影響 銀行 / 適格投資対象がデフォルトしても、支払ができな いのはごく少数回のみで、失われた資金が即座に補充 されることにより大きなリスクが軽減される。 デフォルトによって、案件におけるキャッシュ・フローの 割当てが大きく変更されることはなく、流動性やスワップ などを終了させることもない。 その結果、信用補完は大きく減少することはなく、証券 の期待損失が大幅に上昇することはない。 銀行 / 適格投資対象のデフォルトにより、 当該証券において少数回を超える利払い が出来なくなる、リスク軽減要因となる、失 われた現金準備金の即時補充がなされな い。デフォルトによって案件におけるキャッ シュ・フローの割り当てが大きく変更され る。かつ/または流動性・スワップ契約の 解除につながる可能性がある。 関連する資産の有無による証券の格付の 差は 3 ノッチ以上にはならない(リンク度 「中」が適用される場合には、信用補完が 通常20-40%減少する)a)。 リンク度「中」と同様だが、関 連する資産の有無による関 連する証券の格付の差は 3 ノッチ以上となる。 a) 劣後クラスは信用補完の減少の影響をより強く受けやすく、信用補完が 20%減少すれば高い格付の劣後クラスへの影響は 1-3 ノッチとみられる。信用補完の減少による影響 は、シニア・クラスではより小さく、40%までの減少であれば影響は 1-3 ノッチで収まると考えられる。 出所:ムーディーズ・インベスターズ・サービス 一部のアセットクラスでは、銀行が一定の期間にわたり元本残高の高い割合をキャッシュで保有 する可能性のある資産または仕組みをもつ。クレジットカード案件には通常、口座銀行に証券元 本残高の高い割合をキャッシュで保持し留保期間がある。CMBS 案件では、ラージローンのバル ーン・ペイメントのために、多額のキャッシュを留保することができる。資産からのキャッシュフロー の回収は裏付資産にもよるため、準備金勘定が設けられていない一般的な案件のシニア証券は、 図表2 のとおりに分類される。 図表 2 アセットクラスとリンク度分類の例 アセットクラス リンク度分類a) US RMBS 弱 Japan RMBS 弱 Autos &EMEA RMBS 中/弱 Japan ABS (クレジットカード案件を含む) 中 Australia RMBS 中

CMBS & Credit Cards 強

a) 準備金勘定、流動性またはスワップの担保がない一般的な案件

出所:ムーディーズ・インベスターズ・サービス

7 セクション 7(カントリー・シーリング、オペレーショナル・リスク、カウンターパーティー・リスクが格付に影響)および付録 1

4. 適格投資

基準は、適格投資とみなされるために必要な格付の最低水準を設定している。この水準は、案件 の資金を適格とされる投資対象に投資した場合の期待損失が、証券化案件に付与されている格 付に相応するように、あるいは当該格付が維持されるように設定されている。4.1

最低格付は満期、リンク度、および案件の格付に左右される 図表3、4、5 が示すように、適格投資とみなされるためには、長期または短期格付(あるいは両方) を有していなくてはならない。格付は、投資対象の満期、リンクの度合い、および案件の格付に左 右される。その他の投資については、追加の考慮事項を定性的、定量的に判断して検討する。図 表3 は 1 ヵ月以内の適格投資対象のガイドライン、図表 4 は 3 ヵ月、図表 5 は 6 ヶ月の適格投資 対象のガイドラインである。 満期が 6 ヶ月を超える適格投資対象に関しては、証券化商品の格付は適格投資対象の格付を 超えてはならない。一般に、適格投資対象の満期が長いほど、またリンク度が高いほど、達成可 能な格付の上限は低い。 図表3 1 ヵ月の適格投資対象に求められる長期/短期格付の最低水準(MMF を除く)a), b) 達成可能な格付の上限 適格投資対象格付の最低水準c) リンク度「弱」 リンク度「中」 リンク度「強」A2 もしくは P-1 Aaa Aaa Aaa

A3 Aaa Aaa Aa1

Baa1 Aaa Aa1 Aa3

Baa2d) Aaa Aa2 A1

Baa3e) Aaa Aa3 A2

投機的等級 Aa/A 適格投資対象格付プラス5 ノッチ 適格投資対象格付プラス3 ノッチ a) 適格投資対象は、付加記号(sf)付きの格付(A2(sf)など)が付与された証券化商品を含む。 b) P-1 に格付された証券の場合、適格投資対象 は、長期格付 A2 もしくは短期格付 P-1 以上が必要となる。 c) シンセティック ABS/RMBS/CDO のような資産の大半がキャッシュで構成される案件の場合、投資対象は A2 以上の長期格付および P-1 以上の短期格付が必要となる。投 資対象に短期格付が付与されていない場合は、A1 以上の長期格付が必要となる。 d) 短期格付が P-2 で、かつ長期格付がない投資は、ここに分類される。 e) 短期格付が P-3 で、かつ長期格付がない投資は、ここに分類される。 出所:ムーディーズ・インベスターズ・サービス 図表4 3 ヵ月の適格投資対象(MMF を除く)及び交代が実施されない口座銀行に求められる長期/短期格付の最低水準 a), b) 達成可能な格付の上限 適格投資対象 / 銀行の格付の最低水準 リンク度「弱」 リンク度「中」 リンク度「強」

A2 もしくは P-1 Aaa Aaa Aaa/Aa2c)

A3 Aaa Aa1 Aa3

Baa1 Aaa Aa2 A1

Baa2d) Aaa Aa3 A2

Baa3e) Aaa A1 A3 投機的等級 Aa/A 適格投資対象・銀行の格付プラス 4 ノッチ 適格投資対象・銀行の格付プラス 2 ノッチ a) 適格投資対象は、付加記号(sf)付きの格付(A2(sf)など)が付与された証券化商品を含む。 b) P-1 に格付されたマネー・マーケット・トランシェの発行を伴う案件の場合、適格投資対象 / 口座銀行は長期格付が A2 もしくは短期格付が P-1 以上の格付が必要となる。 c) 適格投資対象の格付が A2 もしくは P-1 格付の場合、案件が達成可能な格付の上限はどのリンク度の分類でも Aaa だが、口座銀行の格付が A2 もしくは P-1 でリンク度が 「強」の場合、案件が達成可能な格付の上限は Aa2 である。口座銀行が適格投資よりも高い格付水準を求められるのは、(銀行の交代が実施されない案件の場合)案件が その期間中、常に銀行が破綻するリスクに晒されているのに対し、四半期ごとに支払を受ける投資の場合、リスクは 3 ヵ月に限定されるためである。シンセティック ABS/RMBS/CDO のような資産の大半がキャッシュで構成される案件の場合、投資対象は A2 以上の長期格付および P-1 以上の短期格付が必要となる。投資対象に短期 格付が付与されていない場合は、A1 以上の長期格付が必要となる。 d) 短期格付が P-2 で、かつ長期格付がない投資/口座銀行は、ここに分類される。 e) 短期格付が P-3 で、かつ長期格付がない投資/口座銀行は、ここに分類される。 出所:ムーディーズ・インベスターズ・サービス

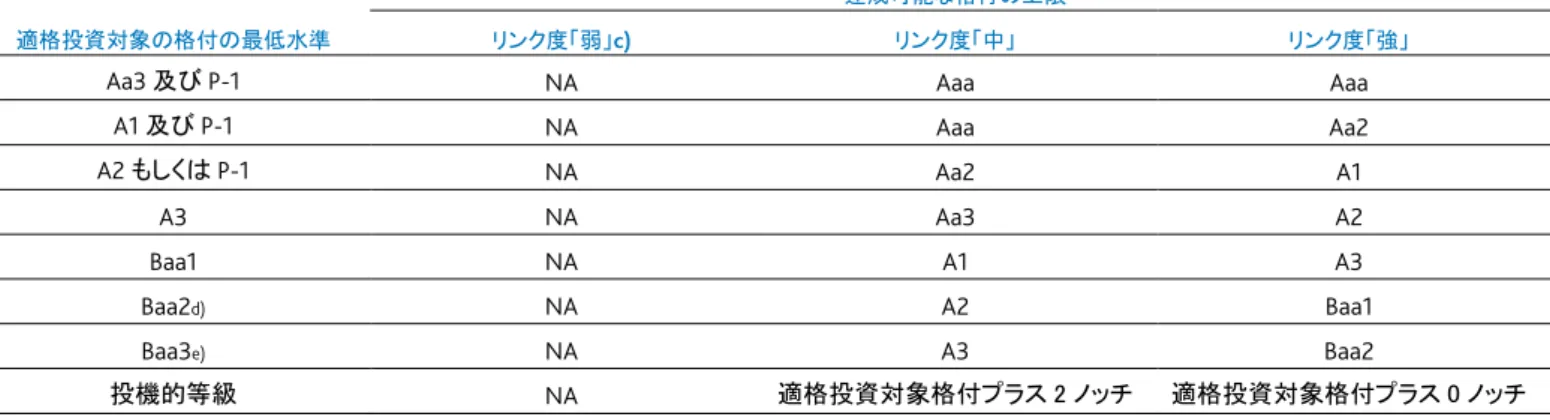

図表5

6 ヵ月の適格投資対象(MMF を除く)に求められる長期/短期格付の最低水準 a), b)

達成可能な格付の上限

適格投資対象の格付の最低水準 リンク度「弱」c) リンク度「中」 リンク度「強」

Aa3 及び P-1 NA Aaa Aaa

A1 及び P-1 NA Aaa Aa2 A2 もしくは P-1 NA Aa2 A1 A3 NA Aa3 A2 Baa1 NA A1 A3 Baa2d) NA A2 Baa1 Baa3e) NA A3 Baa2 投機的等級 NA 適格投資対象格付プラス 2 ノッチ 適格投資対象格付プラス 0 ノッチ a) 適格投資対象は、付加記号(sf)付きの格付(A2(sf)など)が付与された証券化商品を含む。 b) P-1 に格付されたマネー・マーケット・トランシェの発行を伴う案件の場合、適格投資対象は、P-1 かつ Aa3 以上の格付が必要となる。 c) 適格投資対象の満期が 3 ヶ月を超える場合、リンク度「弱」の分類は適用されない。 d) 短期格付が P-2 で、かつ長期格付がない投資は、ここに分類される。 e) 短期格付が P-3 で、かつ長期格付がない投資 は、ここに分類される。 出所:ムーディーズ・インベスターズ・サービス 適格投資対象に関する格付は、投資対象のタイプに応じたものでたとえば、商業銀行が預金勘 定を適格投資対象として提供するのであれば、ムーディーズは当該銀行の預金格付を参照する。 図表3、4、5 に示した達成可能な格付の上限は、米国のマネー・マーケット・ファンド(MMF)への投 資には適用されない。証券化商品の格付にかかわらず、投資適格とされる米国 MMF は、Aaa-mf 格付が付与されていて、かつ追加要件も満たすもののみである(セクション 4.4 参照)。格付が Aaa-mf ではない MMF を、格付が低い証券の適格投資対象とみなすかどうかは、ケース・バイ・ケ ースで検討する。

4.2 元本変動型の債務証券は、適格投資対象から除外される

適格投資対象には、満期時に償還される元本の額が確定さえしていれば、ほぼすべてのタイプ の利付または利息のつかない証券が含まれる。しかし、I/O ストリップおよび額面を上回るプレミ アム価格で購入された証券は、適格投資から除外される。これらの証券は、リターンの変動によ ってキャッシュが不足するリスクに案件を晒すことになるからである。 投資信託等、類似した性 格を持つ他の証券も、適格投資対象から除外される。 また、債券ファンドやマーケット・リスクに晒されているファンドも適格投資対象とはみなさない8。4.3

満期プロファイルおよび通貨マッチング マーケット・リスクを排除するため、適格対象から得られるキャッシュは、分配日に利用可能でなく てはならない。 為替リスクを回避するためには、適格投資は通常、格付対象証券と同一通貨とす る。4.4

すべてのマネー・マーケット・ファンドが適格投資対象とは限らない 受領したキャッシュを MMF9に投資する短期トランシェは、期日通りの支払が行われないリスクを 緩和する仕組みが案件に組み込まれていない限り、Prime-1 の格付を達成することはできない。 期日通りの支払が行われないリスクは、サービサー、トラスティ、またはマネージャーがMMF の持 8 マネー・マーケット・ファンドに関する考察はセクション 4.4 を参照されたい。 9 MMF に対するムーディーズの格付アプローチの詳細については、ムーディーズの関連リサーチのセクションを参照され たい。分を請求時に償還できない場合に発生する。このリスクは、標準的な Prime-1 格の証券の許容可 能な水準を超えている10。 ABCP プログラムの Prime-1 格付は、上述した通り、期日通りの支払が行われないリスクがあるた め、通常、MMF への投資と同等とはみなされないが、一部のプログラムでは、プログラム全体の 信用補完として準備金勘定に多額の残高が留保されており、これがリスクの緩和要因となる場合 がある。MMF に投資する、格付が Aaa および Aa の証券については、Aaa-mf 格の MMF のみが投 資対象として適格となる。 元利払いの遅延がデフォルト事由あるいはスワップ解約料の支払を発生させる場合、MMF の適 格投資対象のリスクは小幅ながら上昇する。MMF 投資のリスクを緩和する仕組みには、超過担 保、準備金勘定または代替流動性、あるいはサービサー、トラスティ又はマネージャーが他の資 金源にアクセスできる能力、などがある。 案件によっては、一つまたは少数の MMF に大きく集中していたり、あるいは /さらにスワップのカ ウンターパーティーが発行体との契約を終了させた場合に多額の終了コストを支払うリスクに晒さ れている状況もありうる。こうした個別ケースにおいては、案件のその他のリスクに加えて存在す るこうしたリスクが、その案件の一つあるいは複数の証券の長期格付に影響するほど大きいこと もある。案件に格付を付与し、モニタリングを行うにあたって、格付委員会は、こうした状況をケー ス・バイ・ケースで考慮に入れる。

5. 適格口座銀行

ムーディーズは、定量的手法を用いて口座銀行のリスクが格付に与える影響を検討することがあ る。その手法とは、銀行口座のデフォルト確率と損失の影響へののモデル化、および付録 2 に示 した方法での期待損失の算定である。口座銀行のリスクの格付けへの影響の検討に、定量的手 法を用いない場合には、本稿の図表に示した達成可能な格付の上限を参照して、証券の格付に 上限を設けることがある。これは、定量的手法を用いても格付結果が大幅に異なるとは予想され ない場合である。 証券化取引ではしばしば、口座銀行が、格付の最低水準を維持するだけのキャッシュを保有する と取引書類に記載する。当該銀行の格付がこの格付水準を下回った場合、当該銀行(または他 の取引当事者)は、必要水準の格付を有する代替銀行に銀行口座を移管する必要がある。銀行 が、当初想定されていた格付を下回った場合、ムーディーズは当該案件を交代が実施される案 件とし、適時の交代が行われることを期待する。 口座銀行のデフォルト確率をモデル化する際には、図表 6 に従って、口座銀行の交代トリガーの 効果を考慮する。 図表6 交代の実施によるアップリフト 次の格付水準を下回った場合の交代トリガー アップリフト(トリガー抵触後30 日以内の交代実施) A2 もしくは P-1 リスク軽減/モデルでの考慮不要 A3 +3 ノッチ P-2 もしくは Baa1 もしくは Baa2 +2 ノッチ P-3 もしくは Baa3 +1 ノッチ Baa3 未満 0 ノッチ 出所:ムーディーズ・インベスターズ・サービス 10 MMF からの支払が期日通りに行われないことによって、Prime-1 格の証券の支払が期日通りに行われないリスクは、最 上位のAaa-mf 格が付与されたマネージド型ファンドのポートフォリオが持つ高い信用力を帳消しにしてしまう。これらの ポートフォリオの信用力は、ムーディーズの長期格付スケール上の投資適格格付の高位に相当する。これらのポートフ ォリオを構成する証券には、通常Prime-1 格付が付与されている。5.1

適格口座銀行に求められる格付の最低水準 図表 7 は、交代が実施される案件に対して適用されるものであり、口座銀行の現行格付、交代ト リガーの水準、リンク度、及び達成可能な格付の上限結果に応じたガイダンスを示している。定量 的手法を用いる場合には、このセクション5.1 および図表 7 は適用されない。 リンク度「弱」に分類される案件は 口座銀行が Baa3 以上に格付されていれば、Aaa 格付を達成 することが可能である。一方、銀行の格付が Baa3 で、リンク度「強」に分類される案件は、ガイダ ンスに基づく格付の上限がA2 となる。リンク度が強い案件がより高い格付基準を求められるのは、 口座銀行の破綻が証券の信用力に相当なマイナスの影響を与えるからである。 図表7 交代が実施される口座銀行の長期/短期格付の最低水準 a) 達成可能な格付の上限 口座銀行の最低格付 b) 交代トリガーc) リンク度「弱」 リンク度「中」 リンク度「強」A2 もしくは P-1 A2 もしくは P-1 Aaa Aaa Aaa A2 もしくは P-1 A3 もしくは Baa Aaa Aaa Aa1

A3 A3 Aaa Aaa Aa1

A3 Baa Aaa Aa1 Aa3

Baa1 Baa Aaa Aa1 Aa3

Baa2d) Baa Aaa Aa2 A1

Baa3e) Baa Aaa Aa3 A2

a) P-1 に格付された証券については、口座銀行は、P-1 もしくは A2 以上の格付が必要となる。 b) シンセティック ABS/RMBS/CDO のような資産の大半がキャッシュで構成される案件の場合、銀行は A2 以上の長期格付および P-1 以上の短期格付が必要となる。銀行に 短期格付が付与されていない場合は、A1 以上の長期格付が必要となる。短期格付が P-2 で、かつ長期格付がない銀行は、ここに分類される。 c) 投機的等級の口座銀行の交代トリガーは有効でないと考えられる。 d) 短期格付が P-2 で、かつ長期格付がない口座銀行は、ここに分類される。 e) 短期格付が P-3 で、かつ長期格付がない口座銀行は、ここに分類される。 出所:ムーディーズ・インベスターズ・サービス 交代が実施されない口座銀行に関する基準および格付への影響を、図表 4 に示した。交代が実 施されない案件は、案件の償還期日まで、口座銀行の格付に連動する11。

5.2 同一案件に複数の適格口座銀行がある場合

同一案件の発行体のキャッシュを保有する複数の口座銀行がある場合、ムーディーズは通常、 各口座銀行に基準を適用し、各銀行のリンク度と達成可能な格付の上限を決定し、その中で最も 低い格付を上限とする。定量的手法を用いて、複数の口座銀行に関するリスクが格付に与える 影響を検討する場合、関連するエクスポージャーを総合し、加重平均デフォルト確率を算定する。5.3 口座銀行および支払代理人に対する日中およびオーバーナイトのエクスポージャー

12 Aaa に格付される証券については、銀行が(口座銀行または支払代理人として)日中のみ、もしく は稀にしか 13発生しないオーバーナイトでしかキャッシュをもたない場合、銀行格付の最低基準 11 政府系発行体(米国の FDIC など)の十分な信頼と信用による保証や保険が法律で明文化されている場合、保証や保険 が証券の満期日よりも後まで有効なのであれば、政府もしくは政府系発行体(適切な場合に限る)の格付をアプローチ の一要素として適用する。さらに、証券の満期日が保証や保険の期間を超える場合であっても、保証や保険の期間が 切れる前に適格銀行に口座を移すことに関する銀行の計画が信頼に足るものであれば、政府や政府系発行体の格付 を適用することもある。しかしながら、そうした政府系発行体による補償が遅れる可能性や、こうした基準を満たさない 銀行の現行の銀行預金格付(通常はBaa3 以上が求められる)についても、ムーディーズは考慮する。 12 信託口座に関しては本項の適用はない。セクション 5.4 を参照のこと。 13 月次よりも少ない頻度は Baa3 または P-3 となる。そうでない場合、ムーディーズは標準的な口座銀行の基準を適用す る。 P-1 に格付される証券については、銀行が(口座銀行または支払代理人として)日中ベースでしか キャッシュをもたない場合、銀行格付の最低水準はP-2 となる。そうでない場合、銀行格付の最低 水準はP-1 となる。

5.4 適格信託口座あるいはそれと同等の口座を持つ案件

投資適格等級に格付される銀行が、案件のキャッシュあるいは証券を受託者として分離口座で 保管している場合、あるいは、関連する法管轄域の法律が同様の保護を規定している場合、ある いは、案件がそれと同等の保護を規定する法制の恩恵を受ける場合(米国の法人信託口座な ど)、証券化商品に付与し得る最も高い格付はAaa となる 14。信託口座の基準の設定は、案件に おける他のサービス提供者に関するオペレーショナル・リスクの基準と整合性を持ちながら、銀行 破綻時のオペレーショナル・リスクを低減することを目的としている15。図表8 は、銀行が、取引の キャッシュあるいは証券を適格信託勘定あるいはそれと同様の口座に保有する場合の基準を示 したものである。 図表8 銀行が、キャッシュあるいは証券を適格信託勘定で保有する場合の長期・短期格付の最低水準 案件の勘定が設けられている銀行の格付の最低水準 証券化商品に付与しうる最高格付 Baa3 または P-3 以上 Aaaa) 投機的等級 リンク度に応じてケース・バイ・ケースで判断 a) 銀行の格付が Baa3 を下回る水準に引き下げられた場合、案件の信託勘定は 30 日以内に格付が Baa3 以上の別の銀行に移されなく てはならない。 出所:ムーディーズ・インベスターズ・サービス 米国で銀行の信託部門が信託勘定において資産を保有している場合、あるいは他の法管轄域に おいて類似した状況が存在し、かつ銀行の帳簿および記録に投資家の所有権が明記されている 場合、銀行管財人は理論上、信託勘定を破綻銀行の資産ではなく、投資家の資産として扱う。し かし、信託勘定の提供者が案件の信託勘定を帳簿および記録に適切に記載していなければ、信 託勘定内の証券は、信託勘定提供者が管財人の管理下に置かれると同時にリスクに晒される。 支払の遅延が許容可能な範囲であっても、回収率は破綻銀行の内部統制の質と、投資家が自ら の権利を守るために訴訟費用を請け負うかどうかに左右される。 米国外の法管轄域においても、別の者の代理で保有する財産が、破産、支払不能もしくは同様 の倒産手続の下にある銀行の財産とはみなされない状況となることがある。コモン・ローの法管 轄域においては、信託手続によってこの目的は通常達成できる。受託者としての銀行は、財産の 受益権を有する所有者ではないため、自らの破産債権者の利益を満たすため等といった、自ら の目的のためには使用できないからである。シビル・ローの法管轄域においては、銀行が保有す る財産の扱いは、当該法制度において適用される具体的な法律条項によって決まる。銀行が善 意の管理者もしくはカストディー的な役割を担っている場合、あるいは法制度がそうした役割を課 している場合、その銀行に対する債権者は、勘定の受益者が全額の支払を受けた後でなければ、 その財産に対して遡及権をもたないのが通常である。米国外の法管轄域における分離勘定の有 効性については、法律意見書のほか、財産の性格ならびに適用される法制度の具体的な内容と いったその他の情報に基づいて、評価することになる。 適格信託口座(またはそれと同等の口座)の提供者となっている銀行のオペレーショナル・リスク への対応として、(1)格付が Aaa の証券には Baa3 または P-3、そして(2)格付が P-1 の証券には 14 ムーディーズは、キャッシュが証券と同等の扱いを受けることについて適切な確証を得られない限り、銀行は信託口座 にキャッシュを保有しないと想定する。 15 本稿の末尾に掲載した関連リサーチの項のリンクから入手できる証券化商品のオペレーショナル・リスクに関するクロ ス・セクター格付手法を参照されたい。同格付手法は、高格付の証券について、継続的な支払を確実にするためのサ ービサー、バックアップ・サービサー、キャッシュ・マネージャー/計算代理人、および受託者に関するリスクを評価するア プローチを説明している。P-2 を最低格付基準としている 16。しかし、同じ銀行が信託口座にある証券のキャッシュ収入を受 領でき、そうしたキャッシュが信託で分別管理されない場合、口座銀行は、図表4 および 7 に示さ れた、受託者としての機能を果たさない銀行に適用される基準を満たす必要がある。

6. コミングリング・リスク

証券化された裏付資産からのキャッシュを、案件の口座銀行に送金する前に自らの一般回収勘 定で保管しているサービサーにおいては、資金の「コミングル」が発生する 17。高格付のサービサ ーであればデフォルトする可能性は低いため、十分に分散度が高く、かつ期限前・期限返済率が 低い資産に関しては、サービサーにおけるコミングリング・リスクは小さい 。一般に、十分に分散 度の高い資産については、A2 または P-1 以上に格付されたサービサーは、A2 または P-1 より低 い水準に格下げされた場合は証券化資産から受領したキャッシュを案件の口座銀行に 2 営業日 以内に送金することを要請されるというトリガーを設定することで、証券化資産から受領したキャッ シュを30 日間コミングルすることができる。 本レポートの考え方に沿って、証券とサービサーの格付のリンク度が弱い案件の場合、コミングリ ングを許容するための格付の最低基準を引き下げる場合がある。おそらく、1 ヵ月のコミングリン グであれば、Baa のレンジとなるだろう。サービサーとのリンク度1が強い場合、モデルを用いたコ ミングリング・リスクの分析が必要となる場合がある。 回収口座が、サービサーにより、第三者である口座銀行に設けられている場合がある。サービサ ーの破産財団の一部とならないよう、回収口座がサービサーから法的に分離されている場合、コ ミングリングロスのリスクはない。ただし、回収口座銀行へのエクスポージャーは存在するため、 適格口座銀行の基準が適用される。7. カントリー・シーリング、オペレーショナル・リスク、カウンターパーティー・リスク

による格付への影響

証券の最終格付を決定するにあたり、ムーディーズは、担保リスク、カントリー・リスク、オペレー ショナル・リスク、適格投資および口座銀行リスク、スワップ・カウンターパーティ・リスクの格付手 法を含め、関連する全てのリスクに基準を適用する。ムーディーズは通常、次の通り段階的に基 準を適用する。 図表9 格付手法の適用順 ステップ 内容 A 担保、および場合によっては追加的なリスク(口座銀行リスク等)のモデル化 B カントリー・シーリングによる上限 C オペレーショナル・リスクの基準 D 適格投資および口座銀行の基準(上のステップA でモデル化されていない場合) E スワップ・カウンターパーティの基準 出所:ムーディーズ・インベスターズ・サービス この段階的分析に従えば、カントリー・シーリングが低いほど、あるいはサービシング契約が弱い ほど、口座銀行のリスクの影響は小さくなる。 16 信託資産が銀行によってオーバーナイト(あるいはそれ以上の期間)で保有される場合、そして銀行が支払不能になっ た時にそれが迅速に発行体または投資家に引き渡されることにムーディーズが十分な確信を持てない場合(例えば、 信託資産のリリースが銀行の業務上の行動によって決まる場合など)には、格付が P-1(sf)の証券に P-1 の格付基準を 適用する。 17 EMEA の ABS および RMBS のキャッシュ・コミングリング・リスクの詳細については、付録 3 を参照されたい。

本格付手法に基づき、リンク度を中、強に分類するにあたり、ムーディーズは、ステップ A から C を適用してノッチングを検討する。従って、シーリングが低いほど、あるいはサービシング契約が 弱いほど、リンク度は低くなる。

付録

1:単純化した算定例

このアプローチの適用例を用いて、図表 7 で達成可能な格付の上限を決定する方法を段階ごと に説明する。次のような要素およびパラメータを備えた仮想案件を想定する。 図表1-1 要素およびパラメータ 要素 パラメータ 口座銀行の格付 A3 30 日以内に交代トリガーが発動される 格付水準 Baa2 を失った場合 クラス A 証券の当初格付 Aa3(カントリー・シーリング及びオペレーショナル・リスクによ る上限適用後) クラス B 証券の当初格付 Baa3 クラス C 証券の当初格付 Ba3 クラス A の劣後/クラス A 証券の加重平均期間 7%/2 年 クラス B の劣後/クラス B 証券の加重平均期間 3%/3 年 クラス C の劣後/クラス C 証券の加重平均期間 1%/3 年 準備金 3% 回収金の喪失 2.5% 銀行エクスポージャーの損失に対する回収率 45% 流動性およびスワップ担保設定 0% 超過スプレッド なし ポートフォリオ損失 2% ポートフォリオ損失の標準偏差 1.4% カントリー・シーリング上限 Aa3 オペレーショナル・リスク上限 Aaa 弱いリンク度?(セクション3.2 参照) なし 出所:ムーディーズ・インベスターズ・サービス 各証券クラスのリンク度分類を判断するにあたっては、2 つの理論格付を算定する。ひとつは、口 座銀行がデフォルトしないと想定したもの、もうひとつはデフォルトすると想定したものである。各 クラスのリンク度は、これらの2 つの理論格付の差によって示される。その差が 3 ノッチ未満であ れば、リンク度を中とみなし、そうでなければ強とみなす。 ステップを追って説明すると、次のようになる; ステップ1:口座銀行のデフォルトに関連したエクスポージャーの算出 エクスポージャー=[準備金 + 回収金の喪失 + 案件のカウンターバーティーが提供する流動性また はスワップ担保]×(1-回収率) 例: エクスポージャー= (3%+2.5%)×(1-45%)=3% 回収金喪失額を算出する際には、支払期間中に口座銀行に蓄積した元利額を考慮しなければな らない(すなわち、四半期ごとに支払が行われる証券の場合、3 ヵ月間に蓄積したキャッシュの額、 半年ごとの支払であれば、エクスポージャー期間は6 ヵ月と考える)。 口座銀行にスワップ・カウンターパーティーによる担保または流動性枠から引き出した額が保管さ れている場合、それらの金額をエクスポージャー総額に加算する必要がある。ステップ2:キャピタル・ストラクチャーの再検討 ステップ1 で算出したエクスポージャー金額を控除した信用補完水準におけるキャピタル・ストラク チャーを再検討する。 図表1-2 クラス 信用補完総額([劣後] プラス [準備金勘定]) (信用補完総額) マイナス (エクスポージャー) A 7%+3%=10% 10%-3%=7% B 3%+3%=6% 6%-3%=3% C 1%+3%=4% 4%-3%=1% 出所:ムーディーズ・インベスターズ・サービス ステップ3:各クラスの損失モデリングの再検討 ステップ 3 では、各クラスについて行った 2 つの分析結果を比較する。最初の分析では、口座銀 行のリスクを考慮しないで決定した当初格付(図表1-1 参照、当初格付クラス A=Aa3)をとる。 二段階めでは、口座銀行のデフォルトを想定し、ステップ 2 で説明した控除後の信用補完水準を 反映して各クラスの調整後格付を決定する。 それぞれの格付は、カントリー・シーリングまたはオペレーショナル・リスクによる上限を適用して 決定されるが、スワップ・カウンターパーティ・リスクの基準は適用されない。 図表1-3 クラス 当初格付 調整後格付 A Aa3 A1 B Baa3 B1 C Ba3 Ca 出所:ムーディーズ・インベスターズ・サービス ステップ4:各証券のリンク度を決定 ステップ 4 では、当初格付と調整後格付の差を格付への影響としてリンク度のカテゴリーを決定 する。図表 1 で示した通り、格付への影響が 3 ノッチを上回らなければ、リンク度のカテゴリーは 中となり、それ以外は強となる。 図表1-4 クラス 当初格付 調整後格付 格付への影響 リンク度 A Aa3 A1 -1 ノッチ 中 B Baa3 B1 -4 ノッチ 強 C Ba3 Ca -7 ノッチ 強 出所:ムーディーズ・インベスターズ・サービス ステップ5:格付達成上限の確認 ステップ5 では、達成可能な格付の上限を検討する。この例では、交代トリガーが存在するため、 図表7 を適用する。クラス A の達成可能な格付けは Aa1、クラス B および C は Aa3 である。

図表1-5 クラス 口座銀行の格付 交代トリガー リンク度 達成可能な格付の上限 A A3 Baa 中 Aa1 B A3 Baa 強 Aa3 C A3 Baa 強 Aa3 ステップ 6: 最終的な格付の決定 それぞれのクラスの最終的な格付は、当初格付と、ステップ5 に示した達成可能な格付の上限の 低いほうとなる。 図表1-6 クラス 当初格付 達成可能な格付の上限 最終的な格付a)

A Aa3 Aa1 Aa3

B Baa3 Aa3 Baa3

C Ba3 Aa3 Ba3

a) 格付委員会は、必要に応じ、スワップ・カウンターパーティ等とのリンク度、追加の定性・定量要因を考慮して、証券化商品に対する最 終的な格付を決定する。

付録

2:期待損失の算出例

口座銀行のリスクが格付に与える影響を検討する際のムーディーズの定量的手法では通常、口 座銀行のデフォルト確率を織り込んだ標準的なモデルを用いてエクスポージャーをモデル化する。 一方、この方法でモデル化しない場合には、次のように期待損失を算出する18。 EL=EL*+P (EL**-EL*) この式の記号は次の概念を表している。 » EL はセクション 7 のステップ A から D に示した格付基準を適用した、格付対象証券の期待損 失。 » EL*は口座銀行がデフォルトしないと想定し、セクション 7 のステップ A から C に示した基準を 適用した、格付対象証券の期待損失。 » EL**は口座銀行がデフォルトすると想定し、セクション 7 のステップ A から C に示した基準を 適用した、格付対象証券の期待損失。 » P は交代トリガーによるアップリフトを調整した口座銀行のデフォルト確率。 次の図表2-1 および 2-2 は、付録 1 の仮想案件を例として、この式の適用を示したものである。こ のアプローチでは、交代トリガーの効果は、図表6 に示したノッチのアップリフトに反映される。 図表2-1クラス WAL P EL* EL**

A 2 A1=0.037% Aa3=0.010% A1=0.020% B 3 A1=0.117% Baa3=0.941% B1=6.369% C 3 A1=0.117% Ba3=4.329% Ca=55%

出所:ムーディーズ・インベスターズ・サービス 図表2-2 では、上の式に基づいて EL を算出し、口座銀行のリスクを織り込んだ格付を決定する。 図表2-2 クラス EL WAL 口座銀行のリスクを織り込んだ格付 A 0.010% 2 Aa3 B 0.947% 3 Baa3 C 4.388% 3 Ba3 出所:ムーディーズ・インベスターズ・サービス 18 エクスポージャーを完全にモデル化しない場合。

付録

3:EMEA の ABS および RMBS 取引におけるキャッシュ・コミングリング・リスク

概要

証券化取引のキャッシュ・コミングリングのリスクは、欧州・中東・アフリカ(EMEA)地域における主 要な考慮事項であり、オリジネーターまたはサービサーが支払い不能に陥った場合、(i)SPV に帰 属するキャッシュが一定期間利用できなくなる(流動性リスク)、あるいは(ii)一部の国・地域では、 SPV は、オリジネーターの破産財団において、当該キャッシュに対する無担保請求権のみしかも たない状態となる(信用リスク)可能性がある。 コミングリング・リスクは、証券化取引の回収金が、当初から必ずしも発行体の銀行口座に直接 送金されない、EMEA における真正売買による証券化取引で分析する必要がある。 コミングリング・リスクを考慮し、信用補完が十分であるか否かを検討するのは難しい課題となり、 最終的には多数の要因にかかってくる。当該国の法的枠組み、オリジネーター19の財務状況、証 券化資産の特徴、取引の仕組みなどである。 多くの国では、コミングリング・リスクを制限するために、取引に組み込まれうる実務的な仕組み 上の軽減手段がある。これらの効果は、オリジネーターの事業およびサービサーのシステム・手 続きの性質にも幾分左右される。本付録は、EMEA 市場で用いられる主な軽減手段の概要を示す ものである。多くの取引には、次のうちの 1 つまたは複数が盛り込まれている。すなわち、(i)破産 前時点での、サービサー交代および支払い先変更(代替サービサーまたは SPV への変更)トリガ ー、(ii)支払い不能となった時点で最低限の回収金がサービサーの口座に保留されるような頻度 での送金、(iii)追加的な信用補完および/または流動性補完(流動性ファシリティ、信用状、準備 金等)である。 ただし、リスクの性質と度合い、および利用可能な法的軽減手段は、国・地域によって大幅に異な ることに留意する必要がある。 オリジネーターが回収口座を保有している場合には(オリジネーターの名義で第三者である銀行 に設けられているのではなく)、オリジネーターが支払い不能に陥った時点で(あるいはその後に)、 回収口座の、SPV に帰属する回収金が失われる可能性があることに留意することが重要である。A. キャッシュ・コミングリング・リスクの評価

証券化におけるコミングリング 20は通常、特別目的ビークル(SPV)に帰属するキャッシュが、第三 者に帰属するキャッシュと混在すること、あるいは第三者の名義で設けられている口座に置かれ ることをさす。 通常、証券化取引におけるコミングリング・リスクは、取引のオリジネーターが、証券化資産のサ ービサーとして SPV に留保された場合に生じる。そうした場合、原債務者の支払いは引き続きサ ービサーによって回収され、サービサー名義の回収口座に留保される21。 19 「サービサー」と「オリジネーター」は本稿では区別なく使用されるが、実際に同一主体をさす(証券化資産の移転主体)。 オリジネーターは、証券化ポートフォリオのサービサーとして、SPV に残ると想定される。しかし、異なる事業主体が存在 する場合(例えば、同一グループのメンバーであったり、サービサーが証券化以前に回収業務を行っていたりなど)、コ ミングリング・リスクは、サービサーの支払い不能に集中してはいるが、オリジネーターの支払い不能に関連して発生す ることもある。オリジネーターとサービサーは、ムーディーズが格付を付与する取引では、多くの場合、同一事業主体で あるため、この2 つの機能のそれぞれのリスクを分析することはしない。 20 明確化のため、本稿で分析する「コミングリング・リスク」は、次のリスクと区別されなければならない。すなわち、(i)「真 正売買リスク」(ムーディーズは、資産が「真正売買」されている、すなわち、オリジネーターの管理人または清算人を含 む第三者に対して、売買が法的に有効で強制力があると想定する)、(ii)「口座銀行リスク」(ムーディーズは、口座銀行 自体の支払い不能リスクであれ、オリジネーター/サービサーに対する相殺権であれ、口座銀行に関するいかなるリス クも排除する)などである。 21 送金先変更前に、オリジネーターの口座の全ての回収金が、いかなる目的でも流出しないことをムーディーズは期待す る。多くの証券化取引では、オリジネーターが支払い不能となった場合、支払い先の(SPV の口座また は新たなサービサーの口座への)変更を依頼するレターが債務者に送付され、新たなサービサ ーが指名される。従って、変更後の口座に送金された債務者からの回収金は全て、(流動性リス クや信用リスクの有無に関わらず)コミングリングリング・リスクに晒されることはなく、その点は、 リスクの規模を計測する際の重要な考慮事項となる。 リスクの性質と度合いは、国・地域によって異なり、オリジネーターの回収の手続き・システムによ っても影響を受ける。ただし、こうした差の他に、コミングリング・リスクは次の2 つの種類に明確に 分類できる。 » 流動性リスク:証券化資金が、通常は、支払い不能となったオリジネーター/サービサーの 管理人または清算人の要請により、破産裁判所によって一定期間、凍結されたが、最終的に は全額がSPV に返還される場合に生じうる。 » 信用リスク:証券化資金が、オリジネーターの破産財団の一部とみなされることによって「失 われ」、SPV が当該破産財団に対して(担保付または無担保)債権を請求する場合に生じうる (ただしこれは場合によっては行われない)。 異なる国・地方における個々の取引は、これらの2 つのリスクのいずれかに直面しうる。 証券化取引のエクスポージャー(流動性逼迫の持続期間、それに伴う予想信用損失の発生確率 および度合い等)の推定は、以下に示す多数の要因に左右される。

B.1 法的枠組み

ムーディーズは特に次の点を考慮する。 » 信用リスクまたは流動性リスクの発生の有無(タイミングに焦点を当てる) » 証券化資金のリスクの有無:(i)オリジネーター/サービサーの破産手続きが行われている時 点での、コミングルした口座の残高の一部を構成する回収金、または、(ii)破産手続きの開始 から、債務者が他の口座(通常は SPV またはバックアップサービサーの口座)への支払い通 知を受領するまでの間に受領した回収金 » 法的軽減手段(第三者である銀行に設けられた回収口座に対する担保または信託契約) » 誰が債務者に別の口座への支払いを通知できるか(トラスティ、バックアップ・サービサー、そ の他)、口座の変更に関して債務者の同意が必要か否か(直接債務の場合)B.2 オリジネーターのプロファイルおよび証券化資産の特徴

リスクの評価・計測にあたり、ムーディーズは次の点を考慮する。 » オリジネーターの信用力、規模、セクター(格付および格付遷移パターンに影響を与える) » オリジネーターの請求方法・システム(請求管理および残高調整)、およびその洗練度や正確 性 » 受取債権の支払いパターン(一定期間に、どの程度のキャッシュが回収口座に支払われる か)。例えば、2 週間内にサービサーが受領した回収金が、受取債権を裏付けとする ABS 取 引についてはノート残高の40%を占めるが、RMBS 取引においては 1%の未満にしかならない ことがある。 » 債務者の懸念事項 » 支払先の変更を通知された債務者の数 » 債務者が対象債権の支払いを行わなかった場合の、将来、与信を獲得する能力への潜在的 影響» 債務者が用いる支払い方法(直接送金、小切手、郵便局、オリジネーターの支店での支払い 等)

B.3 仕組み上の特徴/軽減手段

ムーディーズはしばしば、次の軽減手段を観察し、プラスの評価を与える。 » サービサーの回収口座から SPV の銀行口座への送金の頻度 » 債務者に通知を行い、SPV の口座への支払いを行うよう求める、レーティング・トリガー(また はその他の種類のトリガー) » 回収金を他の口座に送金する、取引書類に規定されたプロセス。すなわち、(i)サービサー、 バックアップ・サービサー、トラスティー、その他の当事者が、引き落とし口座を変更する、お よび/あるいは債務者に通知する、契約上の義務、(ii)リボルビング・プールの場合、トラステ ィーまたはバックアップ・サービサーに送付する、プール・データおよび債務者データの定期 的な更新、(iii)通知を行うレターの様式が取引書類に盛り込まれているか否か、(iv)バックアッ プ・サービサーまたはバックアップ・サービサー・ファシリテーターの存在等。 » コミングリング準備金、および/あるいは流動性ファシリティの規模 これらの仕組み上の軽減手段については次に詳述する。B. EMEA の証券化商品で用いられる主な仕組み上の軽減手段

EMEA の多くの証券化商品には、コミングリング・リスクを制約する、1 つまたは複数の構造的な、 あるいは特定の国に固有なものではない軽減手段が盛り込まれている。C.1 送金の頻度

サービサーが支払い不能となった時点、あるいはそれ以降に、回収金がサービサーの口座に留 保されていなければ、コミングリング・リスクは発生しない。オリジネーターの財務状態の悪化によ り、サービサーの回収口座から SPV の口座への送金の頻度が高まることもある。オリジネーター が低格付である場合、コミングリング・リスクを低減すべく、(他の軽減手段が設けられていない限 り)回収口座の預金が即座または営業日ごとに、SPV の口座に送金されることをムーディーズは 期待する。 ただし、破産法に基づく法律上のモラトリアムか、あるいはサービサーの清算人あるいは管理人 の行動により、サービサーの支払い不能に伴って回収口座が凍結されている間は、この軽減手 段は無効であるという点に留意する必要がある。そのため、この軽減手段は主に、サービサーが 支払い不能となった場合に、サービサーの口座のキャッシュ額を制限するための手段として用い られる。また、支払い先の変更など、他の軽減手段と合せて用いられることもある。C.2 サービサーの交代および破産前の支払い先変更

取引書類ではしばしば、サービサーの格付やその他の指標がサービサーの信用力、および/ま たはサービシング能力の一定水準への悪化を示唆している場合、原債務者に、支払い先を発行 体(またはバックアップ・サービサーの)銀行口座に変更することを指示する 22レターを送付するよ う規定している。 取引書類には、受取債権の性質、債務者数、オリジネーターとの関係に対応した通知プロセスが 詳細に規定されていなければならない。その情報に基づき、ムーディーズは、通知プロセスに要 する期間、支払い先を即刻変更する債務者の割合を推定する。そのプロセスが長期にわたると 考えられる場合には、プールにおいて高い割合を占める債務者は、オリジネーターの財務状況が 悪化した初日または当初に、支払い先変更の通知を受け、それ以外の債務者は、オリジネーター の財務状況が(さらに)悪化した場合に支払い先変更の通知を受ける、という2 段階のプロセスが 有効なこともある。リボルビング・プールでは、通知後も誤ってサービサーの回収口座への支払い を継続した債務者の将来債権は、そうした債務者が SPV の口座への支払いを 2 度連続で行うま では、不適格とすることをムーディーズは期待する。 ただし、サービサーが、トリガーに抵触するかトリガー抵触を報告する前に支払い不能となった場 合には、サービサーにとってのミニマム・レーティング・トリガー事由(または複数の財務比率に係 るトリガー)は保護を提供するものとはならないため、軽減手段は絶対的な保護を提供するもので はない。オリジネーターの財務状況に結びついたトリガーを必要とする高格付の取引では通常、 全ての債務者の支払い先の変更が、オリジネーターが支払い不能となる時点より相当前に行わ れる水準のトリガーが設定されている。 この種のトリガーが設定されていない場合、コミングリング・リスクに対する、その国固有の法的軽 減手段、およびサービサーの破綻時の通知および支払い先の変更に関する明示的な手続きが 取引書類に盛り込まれているか否かを検討する。それらが存在しない場合には、適切なファシリ ティまたは現金準備の規模が、リスクに対して十分で、ノートの目標格付に相応する水準か否か を検討する。C.3 信用補完の増額

コミングリング・リスクが、取引の信用リスクとみなされ、有効な軽減手段が設けられていない場合、 当該リスクに対して追加的な信用補完が設けられることをムーディーズは期待する。そうしたリス クは通常、SPV の口座への送金+バックアップ・サービサーの決定までの期間(通常はないが、バ ックアップサービサーが通知を行える場合)+債務者に連絡しSPV の口座への支払いを要請する までの期間(支払い先の変更)の間に受領する回収金(想定された期日前支払い率に基づく)を 考慮して計測する。債務者数が多いか、バックアップ・サービシング契約が相対的に弱い場合に は、より高水準の信用補完が必要となることがある。 コミングリング・リスクを計測し、定期的にモニターすることが可能な状況で、追加的な信用補完を 検討するに際しては、ムーディーズは特に、オリジネーター/サービサーの格付を考慮に入れ、 コミングル額の回収率を45%と想定する。C.4 流動性補完(流動性ファシリティ/信用状/準備金等)

信用補完の増額、支払い先の変更、支払い頻度の増加はいずれも、潜在的な信用損失リスクに 対する主要な軽減手段となる。 その他のリスクとして、SPV に帰属するキャッシュが、一定期間、SPV で利用できなくなるリスクが ある。破産手続き実務者が、コミングルしたキャッシュに対するSPV の権利を主張しない場合でも、 支払い不能となったサービサーの清算人または管理人が、法的書類を検討し、証券化取引の回 22 オリジネーターとの契約条項によっては、支払い先の変更に対する債務者の同意は必ずしも必要でない。ただし、新た な引き落とし口座を開設する場合には通常、債務者の同意が必要である。収金が正確に把握できたと納得するまでの時間が必要な場合には、実務上の遅れが生じること がある。場合によっては、破産手続管理者が、この点に関して裁判所の指令を求めることがある。 多くの EMEA 諸国では、証券化にそうした流動性リスクが伴う。従って、ムーディーズは通常、SPV の流動性逼迫の可能性に備え、支払い優先順位の高い手数料およびノートの利払いを維持する だけの利息の額に相当する額の、現金準備金、または信用力の高い金融機関からのコミット済 み流動性ファシリティ(または必要に応じて利用できる資金を供給する金融商品)が設定されてい ることを期待する。 流動性補完の規模において考慮する要因としては主に、(サービサーの所在する国固有のコミン グリング・リスクに関する法的要因に加えて)資産の支払い率、サービサーの回収口座から SPV の口座への送金頻度、変動金利ノートの利払いにおける金利変動、破産管理人または清算人が 証券化取引の金銭がトラストによって完全に保護されるか否かを把握し、破産財団に組み込まれ ることのないよう分離する困難さがある。 ムーディーズの経験では、高格付の ABS および RMBS の多くは、支払利息および支払い優先順 位の高い手数料の3-12 ヵ月分に相当する流動性ファシリティを保有している。

関連リサーチ

他の補助的格付手法やクロス・セクター格付手法に記載されている、幅広い格付上の考慮事項 が、本クロス・セクター格付手法の適用において重要となることもある。関連しうる補助的格付手 法ならびにクロス・セクター格付手法については、ムーディーズのウェブサイトを参照されたい。 詳細については「格付記号と定義」を参照されたい。