経営 と経済 第

86巻 第

1号

2006年

6月

175成果報酬制度の導入が及ぼす組織成果への影響 : ある照明機器メーカー営業部門における事例研究

近 藤 隆 史 ・窪 田 祐 一 相 原 基 大 ・福 田 直 樹

Abstract

Thispaperexplorestherelationsllipsbetweenthedesignanduseof pay‑forperformanceincentivesystemsandsomeoutcomemeasures. Analyzing158questionnairesurveydatainailluminationlampcompany

,

Wefindevidencethatthedesignanduseofpay‑for‑performanceincen‑tiv占system indeedaffectemployees'satisfactionandtheirbusiness operations.

Keywords:Pay‑for‑performanceincentivesystems;Interactivecon‑

trol;Diagnosticcontrol;Quantitativeresearch

1

.は じめに

本稿は,ある会社の社内分社 ( 以下, Z分社 と略記)における営業部 門で の成果報酬制度 に関す る質問票調査の結果を とりま とめている。調査 にあた って,成果報酬制度の設計 とコン トロールの二 つの側面 に着 目した。なぜな ら,成果報酬制度 といった業績評価システムでは,システム設計だけでな く, そのシステムを通 じた コン トロール も組織成果 に影響 を及 ぼすか らであ る

( 近藤他

,2006)。 さ らに,組織成果 とは別 に,成果報酬制度全体が部 門で ど

の程度受け入れ られているかを示す満足度 も測定 した。

従 って,本稿の 目的は,質問票調査 に基づいて, ( 1 )満足度の高低 によっ て制度 の設計, コン トロール,そ して組織成果 が どの ように異な るのか,

(2)Z分社営業部門での成果報酬制度の設計 お よび コン トロールのあ り方が 組織成果 と満足度 にいかなる影響 を及ぼすのか,を解明することであ る。 こ れ らに関する経験的証拠は先行研究において乏 しく,その意味で本研究は探 索的である。

本稿の構成は次の通 りである。次節では,調査概要を示す。

3節では,当 該営業部門における成果報酬制度の概要を記述統計 に基づ き示す。

4節お よ び

5節では,解析結果を示す。最後 に,本稿のま とめ と今後の研究課題を提 示する。

2 .調査概要

2.1

調査の背景 ・目的

Z

分社 は,照 明機器の開発 か ら製造 ,販売 を手掛 けている ( 売上高 :約

300億 円,従業員数 :約

600人

)0Z分社の売上高は,会社全体の

80%近 くを 占めている。

Z分社 の営業部門における現行の成果報酬制度は,外部 コンサ ルテ ィングにより

2002年

5月に導入され,現在まで運用 されて きた。

Z

分社は

,2006年

4月か ら社外化 されることが決定 している。社外化 に先 立ち,

Z分社では分社内の各種管理システムの見直 しを図って きた。 もちろ ん,営業部門における成果報酬制度 も見直 しの対象であ り,問題点の把握 と 改善の方向性が検討 されている。本調査 も,営業部門における現行制度の見 直 しのための基礎データの抽 出を 目的に実施 している。

Z分社 では,現行の成果報酬制度の導入以降,例 えば,業績評価のあ り方

に営業担 当者が どの程度納得 しているか,また,業績 に応 じて報酬が決定 さ

れることに業務上のモチベーシ ョンが どの程度湧 くのか といった ことに関心

成果報酬制度の導入が及ぼす組織成果への影響 : あ る照明機器 メーカー営業部門における事例研究

が よせ られていた。

177

そ こでまず,本調査では, Z分社 との協議の上,評価 に対する公平感やモ チベーシ ョンな どを成果報酬制度の運用 か ら得 られる組織成果 として設定 し た

。さらに,現行制度全体の総合的な評価尺度 として,営業担当者の満足度 を設定 した。次 に,説明変数 として,成果報酬制度の設計 とその もとでのコ ン トロールを測定することに した。

2.2

調査方法

Z

分社営業部 門に対する質問票調査は

,2005年

9月に実施 された。質問票 は, Z分社の営業部門に配布 された

(160名) 。質問票の配布,回答,回収は,

Z

分社の社 内イン トラネ ッ トを利用 した。回収率は

100%( 有効回答率

98.75%)であった。

次節では,調査結果 として,成果報酬制度 における設計,コン トロール, そ して組織成果 と満足度 についてそれぞれ個別 に考察する。なお,質問票調 査 における各変数の測定には,いずれ もリカー トの

5点尺度を用いた。

3{Z

分社営業部門における成果報酬制度の概要

3.1

制度の設計

Z

分社営業部門に導入された成果報酬制度は,それ以前 までの 「 能力型賃 金体系」,いわゆる年功序列型賃金体系 に とってかわ るものであ った。つま り,年功に応 じた個人の能力ではな く,新たに設定 された職務を基準に,従 来か ら採用 されている目標管理制度 と賃金 との連動 をより強化 し,企業業績 への貢献度 によって評価する 「 職務成果型賃金体系」が確立 された。上位管 理職 については,財務的な業績成果のみに基づ く年俸制が採用 されている。

一方,管理職以外の一般職層 では,年俸制 は採用 されてお らず,原則,財務

的 よりも非財務的な成果がよ り重視 され る給与体系 となっている。なお,本

表

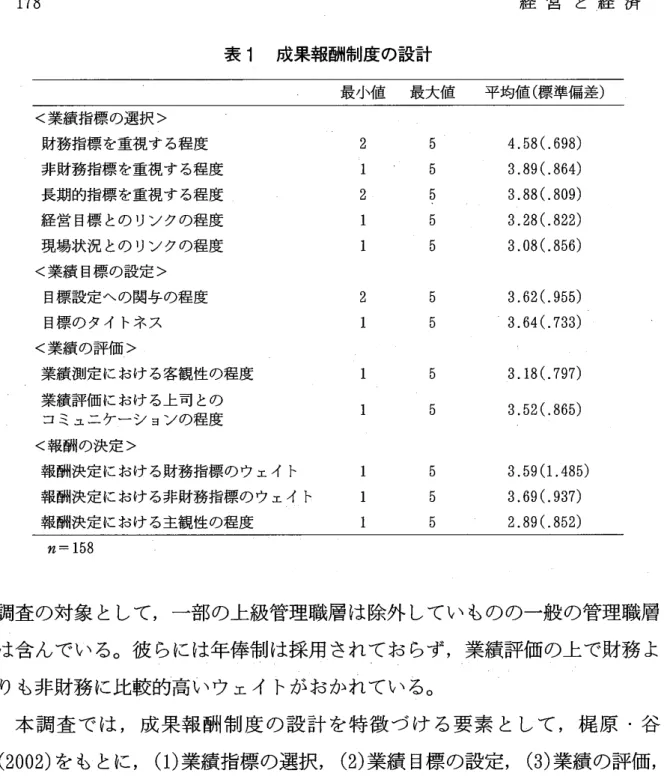

1成果報酬制度の設計

最小値 最大値 平均値 ( 標準偏差)

<業績指標 の選択 >

財務指標 を重視す る程度 非財務指標 を重視す る程度 長期的指標 を重視す る程度 経営 目標 との リンクの程度 現場状況 との リンクの程度

<業績 目標の設定 >

目標設定への関与の程度 目標の タイ トネス

4.58(.698) 3.89(.864) 3.88(.809) 3.28(.822) 3.08(.856)

3.62(.955) 3.64(.733)

<業績の評価 >

業蹟測定 における客観性の程度 1

5 3.18(.797)業績評価 における上司 との

コミュニケーシ ョンの程度

<報酬の決定 >

報酬決定 における財務指標のウ ェイ ト 報酬決定 における非財務指標のウ ェイ ト 報酬決定 における主観性の程度

1

5 3.52(.865)5 3.59

(

1.485) 5 3.69(.937) 5 2.89(.852) n‑158調査の対象 として,一部の上級管理職層は除外 してい ものの一般の管理職層 は含んでいる。彼 らには年俸制は採用 されてお らず,業績評価の上で財務 よ

りも非財務 に比較的高いウ ェイ トがおかれている。

本調査 では,成 果報酬制 度 の設 計 を特徴 づ け る要素 として ,梶 原 ・谷

(2002)を もとに, ( 1 ) 業績指標の選択,

(2)業績 目標の設定

, (3)業績の評価,

(4)報酬の決定,に着 目した。表

1には, Z分社営業部 門での現行制度の設 計に関す る記述統計の結果が示 されている。

表 1による と,顕著な値 を示 したのは,業績指標の選択 における 「 財務指

標を重視す る程度」であった。平均4.

58と高い値 を示 し,営業部門全体で業

務遂行 にあた り財務指標 が強 く重視 されている といえる。報酬決定 における

財務指標 と非財務指標のウ ェイ トは平均値 をみる限 りほぼ同じである。従 っ

て, Z分社営業部門では,成果報酬制度の運用のあ り方が原則 とやや乗離 し

成果報酬制度の導入が及ぼす組織成果への影響 : あ る照 明機器 メーカー営業部門における事例研究

た状況 といえるだろう。

179

また,「 報酬決定 における主観性の程度」 について, もし非財務指標 が よ り重視 される傾 向にあれば,報酬決定 に上司の主観の余地が高いのではない か と調査前は想定 していた。 しか し結果は,平均2.

89と

3をわずかではある が下 回っていた (

1を 「 客観的判断のみによる報酬決定」,

5を 「 主観的判 断のみによる報酬決定」 に して測定)。 これは,財務業績 とい う客観的に測 定可能な業績指標 が報酬決定 において よ り重視 されていることに起因 してい

るのか もしれない。

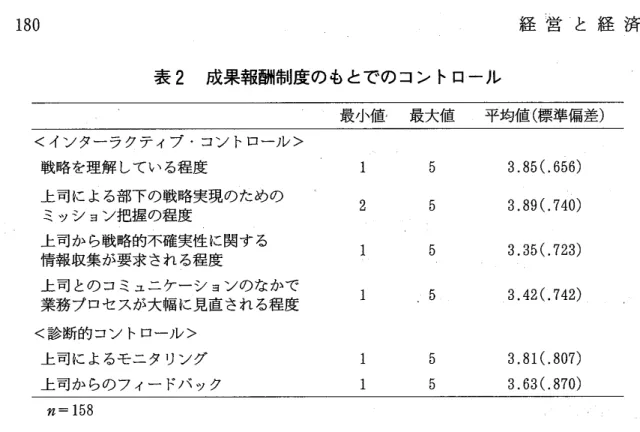

3.2制度のもとでのコン トロール

成 果報酬制度 の も とでの コン トロール について,本調査 では,

Simons (2000)のマネジメン ト ・コン トロールの概念モデルに基づ き,インターラク テ ィブ ・コン トロール

(interactivecontrol )と診断的 コン トロール

(diagnos‑ ticcontrol )に着 目した。表

2には,現行制度の ものでのコン トロールに関す

る記述統計の結果が示 されている。

インターラクテ ィブ ・コン トロール とは,厳 しい競争環境 に適応するため に新たな戦略を創発するためのコン トロールである. インターラクテイブ ・

コン トロールは, ( 1 ) 現行の戦略 を くつがえす予期せぬ機会 と脅威 ( 戦略的 不確実性)を トップが知覚する

, (2)戦略的不確実性 に応 じていかなる情報 システムをインターラクテ イブ ・コン トロールに利用するかを選択する,(

3)そのシステムを通 じて従業員 に何 に関心 を向けるべ きか,環境変化 に対応す るアクシ ョンプラン提案に向けていかな るデータ収集 に注力すべ きかを伝達 す る,そ して,

(4)従業員 と継続的な議論 と対話 をす る,の

4つのプロセス か ら構成 される

(Simons,2000)0本調査では,インターラクティブ ・コン トロール について,成果報酬制度

の もとで, ( 1 )営業担 当者が分社全体の戦略を理解 している程度,

(2)上司が

部下の戦略実現 のために具体的に何をすべ きかを理解 している程度,

(3)上

表

2成果報酬制度のもとでのコントロール

最小値一 最大値 平均値 ( 標準偏差)

<イソクーラクテイブ ・コン トロール >

戦略を理解 している程度

上司による部下の戦略実現のための ミッシ ョン把握の程度

上司か ら戦略的不確実性 に関する 情報収集が要求される程度

上司 とのコミュニケ‑シ ョ二 /のなかで 業務プロセスが大幅に見直される程度

<診断的 コン トロール >

上司によるモニタリング 上司か らのフ ィー ドバ ック

1 5 3.85(.656)

2

5 3.89(.740) 1 5 3.35(.723) 1 5 3.42(.742)1 5 3.81(.807)

1

5 3.63(.870)n‑158

司か ら戦略的不確実性 に関す るデータ収集 を要請 されている程度,

(4)上 司 とのコミュニケーシ ョンを通 じて業務が積極的 に見直 されている程度,を測 定 した。

表

2による と,イン ターラクテ ィブ ・コン トロールに関す る項 目全てにお いて平均値

3を超 えていた。

Z分社営業部門では,現行制度がインターラグ テ ィブ ・コン トロール として利用 されていることが伺 える。

一方,診断的 コン トロール とは,例外 による管理を中心 にして,事前 に意 図された戦略を実施す るための コン トロールであ る

(Simons,2000)。本調 査では,診断的 コン トロール について,成果報酬制度 の もとで, ( 1 ) 上 司が 部下の業務 の進捗 を継続的にモニ タ リング している程度

, (2)結果 に基づい て上司が部下 に業務改善のための行動指針を定期的にフ ィー ドバ ックしてい る頻度,を測定 した。 もちろん,診断的 コン トロールでは,モニタ リング と フィー ドバ ックだけでな く,業績の測定や評価 も不可欠な構成要素であ る。

しかし,本研究では,特 に例外 による管理 に着 目していることか ら,それ ら の項 目は設計の側面 として位置づけることにした。

表 2による と, Z分社営業部門での診断的 コン トロールを構成する二つの

項 目はいずれ も,イン ターラクテ イブ ・コン トロールにおける戦略的不確実

成果報酬制度の導入が及ぼす組織成果への影響 :

あ る照明機器 メーカー営業部門における事例研究

181性 と業務プロセスの見直 しに関する項 目に比べ平均値 が上回っていた。 しか し,この ことか ら直ちに, 営業部門においてインターラグテ ィブ ・コン トロー ルが診断的 コン トロールに比べ軽視 されている と判断することはで きない。

一般的に,イン ターラグテ イブ ・コン トロールは,戦略的脅威 に直面 した と きに機能するものである。従 って,営業部 門が通常通 り業務を遂行で きてい る状況下では, 上司による診断的 コン トロールが定期的に機能 しているため, その分,インターラグテ イブ ・コン トロールの項 目よりも平均が高 くなった のだろう。

3.3

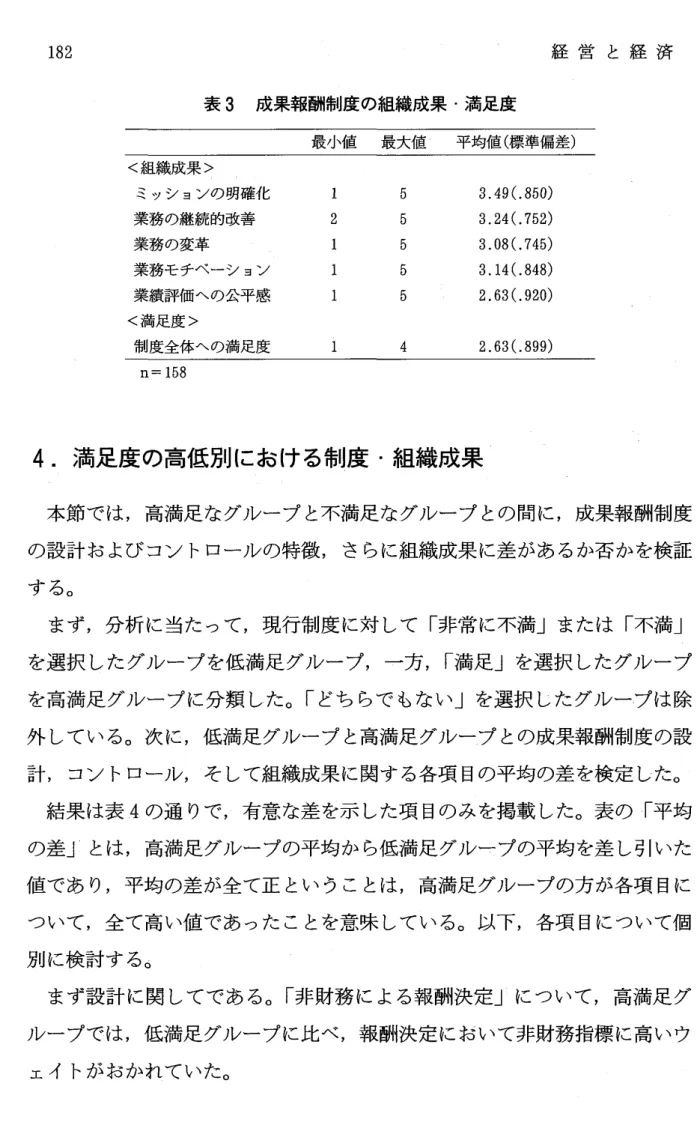

組織成果 ・満足度

表

3には, Z分社営業部門における現行の成果報酬制度 による組織成果お よび制度全体 に対する営業担当者の満足度 に関する記述統計の結果が示 され ている。

本調査では,制度 を通 じて, ( 1 )戦略を実現す るための ミッシ ョンが明確 になった程度,

(2)業務の継続的な改善が促進 された程度,

(3)業務 プロセス の変革が促進 された程度,

(4)業務 に対するモチベーシ ョンが向上 した程度,

(5)

業績評価 に対す る公正性が増 した程度,を組織成果 として測定 した。一 方,満足度 については,現行の成果報酬制度の全体が営業担当者 レベルで ど の程度許容 しているか,つま りどの程度満足 しているかを測定 した。

表 3において,特徴的なのは,業績評価への公平感および満足度の平均が 他の項 目と比べて最 も低 かった ことであ る。従 って

,Z分社の営業部門では, 現行の成果報酬制度 に不満を感 じ,業績評価のあ り方 に不公平感 を抱かれて いる傾 向にある といえよう。 この ような結果は, Z分社で もある程度想定 さ れていた結果である。次節以降では,不満足感および不公平感の原因が どこ にあ るのか も含め,成果報酬制度の設計 とコン トロール,成果報酬制度 を通

じた組織成果,そ して制度全体への満足度 との関係について考察 を深めてい

くことにする。

表 3 成果報酬制度の組織成果 ・満足度

最小値 最大値 平均値 ( 標準偏差)

<組織成果 >

ミッシ ョンの明確イ ヒ 業務の継続的改善 業務の変革

業務モチベーシ ョン 業績評価への公平感

<満足度 >

制度全体への満足度

3.49(.850) 3.24(.752) 3.08(.745) 3.14(.848) 2.63(.920)

2.63(.899) n‑158

4. 満足度の高低別における制度 ・組織成果

本節では,高満足なグループ と不満足なグループ との間に,成果報酬制度 の設計および コン トロールの特徴,さ らに組織成果 に差があるか否かを検証 する。

まず,分析 に当たって,現行制度 に対 して 「 非常 に不満」 または 「 不満」

を選択 したグループを低満足グループ,一方 ,「 満足」 を選択 したグループ を高満足グループに分類 した。「どち らで もない」 を選択 したグループは除 外 している。次に,低満足グループ と高満足グループ との成果報酬制度の設 計,コン トロール,そ して組織成果 に関する各項 目の平均の差 を検定 した。

結果は表

4の通 りで,有意な差を示 した項 目のみを掲載 した。表の 「 平均 の差」 とは,高満足グループの平均 か ら低満足グループの平均 を差 し引いた 値であ り,平均の差が全て正 とい うことは,高満足グループの方が各項 目に ついて,全て高い値であった ことを意味 している。以下,各項 目について個 別 に検討す る。

まず設計 に関 してである。「非財務 に よる報酬決定」 について,高満足 グ ループでは,低満足グループに比べ,報酬決定において非財務指標 に高いウ

ェイ トがおかれていた。

成 果 報 酬 制 度 の導 入 が及 ぼす組 織 成 果 へ の影響 : あ る照 明機 器 メー カー営 業部 門 におけ る事 例 研 究

表 4 満 足 度 の 高 低 別 の 平 均 値 の 差 の 検 定

183

高満足グループ(

30)低満足グループ(

74)平均値( 標準偏差) 平均値( 標準偏差) 平均の差

t値

<設計 に関す る項 目>

非財務 による報酬決定 経営 目標 との リン ク 現場状況 との リン ク 客観的業績測定

目標設定への参加

業績評価 におけ る上司 との コミュニケーシ ョン

<コン トロール に関す る項 目>

上司による部下の戦略実現の ための ミッシ ョン把握

戦略的不確実性 に関す る情報収 集の要求

上司 との コミュニケ‑シ ョ二 /に おける業務変革の機会

上司か らのフ ィー ドバ ック

<効果 に関す る項 目>

戦略実現のための ミッシ ョン の明確化

業務の継続的改善 業務の変革

業務モチベーシ ョン 業績評価への公平感

3.97(.615) 3.49

(

1.088) .48 2.839** 3.77(.568) 3.05(.949) .71 3.863***3.67(.547) 2.74(.937) .92 6.250*** 3.83(.46

1 )

2.89(.837) .94 5.803***4.17(.79

1 )

3.42(1.020) .75 3.595** 3.90(.803) 3.32(.952) .58 2.915***4.23(.817) 3.76(.718) .48 2.946**

3.70(.535) 3.24(.808) .46 2.850** 3.77(.504)

4.07(.640)

4.00(.695) 3.73(.583) 3.53(.730) 3.87(.507) 3.30(.702)

3.30(.754) 3.46(.954)

3.26(.966) 3.05(.858) 2.88(.758) 2.76(.919) 2.20(.979)

.47 3.694*** .61 3.771** *

.74 4.387***

.68 3.973*** .65 4.035***

1. 1

1 7.850***1.10 5.578** *

***p<0.001;**p<0.01

「 経営 目標 との リンク」 について,高満足グループでは,全社的な経営 目 標が業績指標 に十分 に反映 していることが特徴であ った。営業担 当者 自らの

タスクが全社的な経営 目標の中で どの ように位置づけ られ,その貢献度が業 績指標 を通 じて明確 になっていることが, 高満足 に影響 したのかもしれない。

また , 「 現場状況 との リン ク」 と 「目標設定への参加」 について も満足度を

左右する項 目であった。担当する地域,扱 う製品によって も個 々の営業担当

者の置かれる状況は異なるため,業績指標 が現場状況 を反映 していることや

目標設定に自らが参加 して 目標その ものに納得 していることが重要 なのだろ

う

。この ように,高満足グループでは,業績指標が全社的な経営 目標 とリン

クしているだけではな く,自らが 目標設定 に参加で き,現場状況を反映 した,

つま りボ トムア ップ的な業績指標 となっていることが特徴であ った。

「 客観的業績測定 」 と 「 業績評価 における上司 とのコミュニケーシ ョン」

は,業績評価 のあ り方を大 き く左右す る項 目である。結果,営業担当者の業 績評価 については,客観性の高い業績測定 と業績評価の際の上司 との十分な コミュニケーシ ョンが高満足グループの特徴であった。つま り,業績測定 に おいて上司の主観がなるべ く介入 していない こと,そ して,評価の際,上司 と十分なコミュニケーシ ョンを通 じて最終的な評価 に納得 していることが, 満足度の向上 には重要なのだろう

。次に,コン トロールについてである。 インター ラグテイブ ・コン トロール に関 しては

,「 上司の戦略実現のための状況把握」

,「 戦略的不確実性への着 目」

,「 上司 とq )コミュニケーシ ョンによる業務変革の機会」 に差が確認 され た。つま り,高満足グループでは,戦略的不確実性 に関する情報収集が上司 か ら強 く要求 されていること,戦略の実現のために部下が具体的に何をすべ きかについて上司が十分 に把握 していること,さ らに,上司 との議論や対話 を通 じて業務の抜本的な見直 しがなされていることが特徴であった。

成果報酬制度の もとで, どの ような戦略的不確実性 に注 目すべ きか上司か ら直接指示 されることで,業績 目標達成 ( 戦略実現)への方向性が明確 にな ることが高満足 に影響 したのかもしれない。 しか し,戦略的不確実性 に着 目 す るだけで業績 目標が達成で きる保証 はない。部下 によって収集 された不確 実性 に対 して,具体的に何 をすべ きか上司が十分 に把握 していること,そ し て上司 との議論や対話 を通 じ業務の見直 しが検討 されることで, ( 部下の) 業績 目標の達成の可能性は より高まることが想定 される。そ して,上司か ら のその ようサポー トがない場合に比べて,制度への満足度が高 まったのか も

しれない。

一方,診断的 コン トロールに関 しては

,「( 結果 に基づ く今後の行動指針な

ど定期的な)上司か らのフ ィー ドバ ック」のみであった。上司か ら今後の行

動指針 について定期的にフ ィー ドバ ックされることで, 日々の業務 をより確

成果報酬制度の導入が及ぼす組織成果への影響 :

ある照明機器 メーカー営業部門における事例研究

185実に遂行で きるようにな り,その ことが高満足 に影響 したのかもしれない。

上司による部下の業務進捗のモニ タ リングでは,満足度の高低に差は確認で きなかった ことか ら,診断的 コン トロールで も,インターラグテ ィブ ・コン トロール と同様 に,上司か らの部下 に対する何 らかのサポー トが満足度の向 上 に有効なのだろう。

最後は,組織成果 についてである。高満足グループでは,低満足グループ に比べて,戦略実現のための ミッシ ョンの明確 さの程度,業務の継続的改善 および業務の変革の程度が高 くな っている。 これまで考察 して きた内容か ら

ち, これ らの成果はある程度予測することがで きよう。

一方 , 「 業務モチベーシ ョン」 と 「 業績評価への公平感」 は,平均の差が 著 しく大 きい項 目であった。不満足グループにおける業務モチベーシ ョン と 公平感の平均はそれぞれ

2.76と

2.20で,どち らも

3を下回っていた。ただ し,

この ような著 しい差が具体的に何 によって もた らされたかは, これまでの考 察か らだけでは分か らない。

以下,考察結果をま とめてお く。

・成果報酬制度の設計 に関する項 目だけでな く,コン トロールに関する項 目ともに,満足度の高低別において差があることが明 らかになった。

・高満足グループにおける設計上の特徴 としては, ( 1 ) 非財務指標 が重視 されているこ と

, (2)業績指標 が経営 目標 を反映 しているだけでな く現 場重視のボ トムア ップ的な指標であ ること,そ して,(

3)業績測定 の客 観性 が高 く上 司 との十分 な コミュニケーシ ョンに基づいた業績評価 で あ ること,であ った。

・高満足グループにおけるコン トロールの特徴 としては,インターラグテ

ィブ ・コン トロール,診断的 コン トロール ともに,業績 目標達成のため

の上司か ら部下 に対するサポー トの充実であった。

・組織成果に関す るすべての項 目で高満足グループの平均値が有意 に大 き い ことが明 らかになった。 この解析結果は,高満足グループが低満足グ ループよりも現行制度 による組織成果 に高い評価を与 えていることを示

している。

本節では,現行制度全体 に対す る満足度の高低別 における制度の設計,コ ン トロール,そ して効果に平均値 の差があることを観察 した。 しか し,具体 的に何が原因でその ような差が生 じたかまでは言及することはで きない。そ こで,次節では,多変量解析を通 じて,説明変数である制度の設計 とコン ト ロール,従属変数である組織成果 と満足度 との関係をより詳細 に考察するこ

とにしよう。

5

.多変量解析

5.1

因子分析

表

5お よび表

6は, 成果報酬制度の設計 および コン トロールの項 目ついて, 因子軸のバ リマ ックス回転後 の因子分析 の結果であ る

1。表 の網 かけは,因 子負荷量の相対的に高い項 目を示 している。

成果報酬制度の設計の項 目における第一因子で特 に高い因子負荷量 を示 し たのは,「 現場状況 との リンク」お よび 「 客観的業績測定」であ った。 これ らは,選択 された業績指標が営業担当者個 々の現場状況 とどの程度整合 して いるか,そ してそれ ら指標の もとで業績を どの程度客観的に測定 されている かに関わる項 目であ り

,「 業績指標の整合性」因子 とした。

第二因子で高い因子負荷量 を示 したのは

,「 非財務指標の重視度」,「 報酬 決定における非財務指標」であった。 これ らは,業務の遂行上,非財務指標

1

なお,設計の項 目における 「 財務指標の重視度」は不良項 目であったため解析の際は除

外 した。

成 果 報 酬 制度 の導 入 が及 ぼ す組 織成 果 へ の影 響 : あ る照 明機 器 メー カー営業部 門 にお け る事 例研 究

表

5設 計 の 項 目に 関 す る因 子 負 荷 量

iI翌Ri

第一因子 第二国子 第三 国子 第四因子

業績指標の整合性 非財務の重要性 財務指標の重要性 主観的報酬決定 経営 目標 との リンク

.637 .277 .344 ‑.261現場状況 との リン ク

鷲敷轟書 .178 .093 ‑.079客観的業績測定

‑.003 054 ‑.078業績評価 における上 司 と

の コミュニケーシ ョン

.609 .084 ‑.120 .328目標設定への参加

.502 .244 .107 .360非財務指標 の重視度

108 海鮮 ‑.036 055業苦芸完蒜 おける

・278 007 ・135長期的指標の重視度

‑.009 444 .385 ‑326芳慧謡 における

1180 ‑1121 ・029目標 の タイ トネス

‑.011 .093 .619 .127主観的報酬決定

一.049 063 .154固有値

2.418 1.794 1.2958 1.160累横寄与率 ( %)

22.552 38.861 50.633 61.180田子負荷量

0.7以上

表

6コ ン トロー ル の 項 目 に 関 す る 因 子 負 荷 量

第一 因子 第二 因子 例外によるコソトロール 戦略の浸透 上 司か ら戦略不確実性 に関す る

情報収集が要求 され る程度

上司か らの業務改革の機会の提供の程度 上司によるモニ タ リング

上司か らのフ ィー ドバ ック

577 .293 092

洲 .120 g<整離転 .064

戦略を理解 している程度

上司に よる部下 の戦略実現 のための ミッシ ョン把握の程度

.019

.483 682

固有値

2.499 1.443累積寄与率 ( %)

41.652 65.709因子負荷量

0.7以上

が どの程度重視 されているか,報酬決定 に どの程度非財務指標 にウ ェイ トが おかれるかに関する項 目であ り,「 非財務の重要性」因子 とした。

第三因子で高い因子負荷量を示 したのは 「 報酬決定における財務指標」で

あった。 これは,報酬決定における財務指標 が どの程度重視 されているかに

関する項 目であ り,「 財務指標の重要性」因子 とした。第四因子 も 「 主観的

報酬決定」のみであったため , 「 主観的報酬決定」国子 とした。

一方,コン トロールの項 目における第一因子で高い因子負荷量を示 したの は , 「 上司か らの営業改革の機会の提供の程度」 , 「 上司によるモニタ リング」,

「 上司か らのフィー ドバ ック」であった。本研究 において概念上区分 してい たイン ターラクテ イブ ・コン トロール と診断的コン トロールの項 目が合わさ ってい る。 しか し,それぞれの項 目の因子負荷量 に着 目する と , 「 上司か ら のモニタ リング」 と 「 上司か らのフィー ドバ ック」が特 に高い値 を示 してい ることか ら,第一因子では,インターラクテ イブ ・コン トロール よ りも,診 断的 コン トロールが強 く影響 している。そ こで第一因子 を 「 例外 に よるコン トロール」 とした。

Z分社営業部門においては,上司か らの業務変革の機会 な どのインターラグテイブ ・コン トロールの側面は,例外 によるコン トロー ルをベースにした上司 とのコミュニケーシ ョンのなかで提供 される と解釈す

るのが妥当であろ う。

第二因子で高い因子負荷量 を示 したのは , 「 戦略を理解 している程度」で あった。 これ らは,営業担当者の レベルに戦略に関わる情報が どの程度浸透

しているか関する項 目であ り,「 戦略の浸透」国子 とした。

5.2

重回帰分析

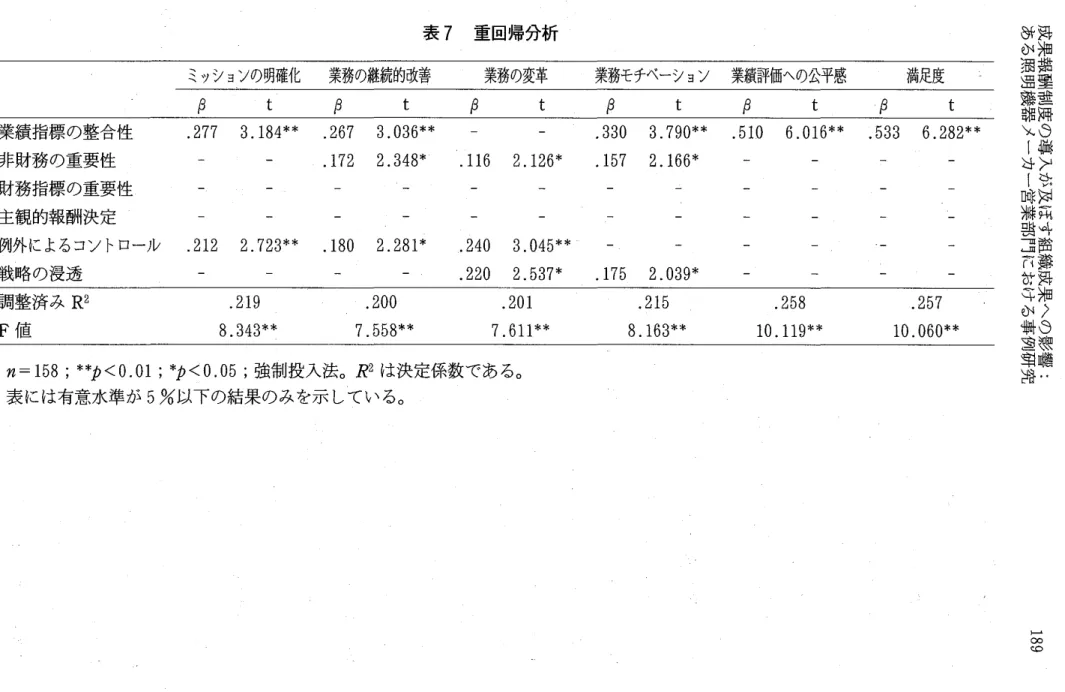

表

7は,説 明変数である成果報酬制度の設計 とコン トロールに関す る因子 と従属変数である組織成果 と満足度 との重回帰分析の結果 を示 していろo説 明変数の選択 には,表

5および表

6の因子得点を投入 した。

まず,組織成果 を従属変数 とす る解析結果 か ら検討す るこ とに しよう。

「 ( 戦略実現のための) ミッシ ョンの明確化」 に対 しては,「 業績指標 の整合 性」お よび 「 例外 によるコン トロール」が正の効果を示 していた。つま り, 成果報酬制度の もとで,戦略実現のための ミッシ ョンが より明確 にな るため には,業績指標の整合性が確保 されているだけではな く,それ ら業績指標の

もとでの例外 によるコン トロールが有効であることが示唆 されている0

表

7重回帰分析

ミッションの明確化 業務の継続的改善 業務の変革 業務モチベーション 業績評価への公平感 満足度

β t β t

β

t β t β t β t業績指標の整合性

.277 3.184** .267 3.036** ‑ .330 3.790** .510 6.016** .533 6.282**非財務の重要性

.172 2.348* .116 2.126* .157 2.166*財務指標の重要性 主観的報酬決定

例外によるコントロール

.212 2.723** .180 2.281* .240 3.045**戦略の浸透

.220 2.537* .175 2.039*調整済み

R2 .219 .200 .201 .215 .258 .257F

値

8.343** 7.558** 7.611** 8.163** 10.119* * 10.060** n‑158;**p<0.01;*p<0.05;強制投入法

。R2は決定係数 であ る.

表 には有意水準が

5%以下の結果のみを示 している。

熟 瀬 甚 璽 蚕 tl柵 8 励 > 碧

沖苑 ヰ 筋 節 舞 姫 ノ 8 鞭 噌 ⁚ 餅 か 麺 FA 薄 輩 ゝ I i 7‑

鳩湘 敦 P望 日 計 耳 か 朝 垂 望 冷

ト . ▲ 0 0

亡.亡)

「 業務の継続的改善

」に対 しては , 「 業績指標の整合性」 , 「 非財務 の重要

性

」,そ して 「 例外 に よるコン トロール」が正の効果を示 していた。 この こ とは,成果報酬制度の設計面 において,業績指標の整合性が高いほ ど,業務 プロセスを反映 した非財務指標が重視 され るほど,そ して,部下 に対する例 外 によるコン トロールが徹底 されているほ ど,業務の継続的改善が促進 され

ることを示 している。

「 業務の変革」 に対 しては , 「 非財務の重要性

」, 「 戦略の浸透

」, 「例外 に

よるコン トロール」が正の効果 を示 していた。 この ことは,業務を変革する には,非財務指標が重視 され るほ ど,戦略が十分 に共有 されているほ ど,そ して,例外 によるコン トロールが徹底 されているほど,業務の変革 が促進 さ れることを示 している。先の業務の継続的改善 と比べ る と,業務プロセスの 大幅な見直 しには,組織全体の戦略にも密接 に関わることが多 く,新たな戦 略創発 が強 く要求 される。そのためにも営業担当者は組織全体の戦略を十分

に熟知 してお く必要があるのであろう

。「 業務モチベーシ ョン」 に対 してほ , 「 業績指標の整合性

」, 「 非財務の重

要性

」, 「 戦略の浸透」が正の効果を示 していた。担当す る顧客,商品,地区

が異なるともちろん営業環境 も異なる。 この ような状況の もとで,個 々の現

場状況を全 く反映 していない業績指標では,業務モチベーシ ョン も湧 きに く

い。そ こで,個 々の現場状況を反映 した業績指標が設定 されることで,業務

モチベーシ ョンが向上するもの と思われる。 さらに,業績の達成度の測定に

上司の主観が多分 に介入するようであれば, 自らが適正 に評価 されていると

は感 じに くい。業務の達成度が客観的に測定 されることでモチベーシ ョンに

つながる と考 え られる。また,非財務の重要性については,業務の遂行や報

酬決定 において非財務へのウ ェイ トが高い ことは, Z分社営業部門において

営業担 当者 が本来求め られている業務 内容 と合致す る ことか ら,業務モチ

ベーシ ョンに正 に影響 したのかもしれない。一方,戦略の浸透は,設定 され

た業績指標 を通 じて,分社全体が進むべ き方向性を理解 していることが業務

成果報酬制度の導入が及ぼす組織成果への影響 : ある照明機器 メーカー営業部門における事例研究

モチベーシ ョンに正 に影響 した と考 えられる。

191

最後 に,「 業績評価への公平感」お よび 「 満足度」に対 して正の効果 を示 したのは, ともに 「 業績指標の整合性」のみであった。

以下,考察結果をま とめてお く。

・説明変数である成果報酬制度の設計および コン トロールの双方が ともに 有意な効果を示 した従属変数は, ミッシ ョンの明確化,業務の継続的改 善,業務の変革,業務モチベーシ ョンであ った。

・一方,従属変数である業績評価への公平感,そ して満足度に有意な効果 を示 した説 明変数 は設計面のみであった

。・設計面の中で も,財務指標の重要性および主観的報酬決定は, どの従属 変数 とも有意な効果を確認で きなかった。

・戦略の遂行 お よび創発 と非財務指標 との有意 な関係 を確認 で きた一方 で,財務指標 との有意 な関係は示せなかったため,今回の調査 では,

Z

分社営業部門においてバ ランス ト ・スコアカー ド

(ⅩaplanandNor‑ ton,2001 )の有効性 は確認で きなかった

2。

6.

おわ りに

以上, Z分社営業部門での質問票調査をもとに,成果報酬制度の概要,満 足度の高低別の制度お よび組織成果の特徴,そ して, 制度の設計 とコソ トロー

2

この こ とは,質問票調査の設計が影響 しているかもしれない。従 って,今回の調査をも

って直ちに

,Z分社営業部 門において財務指標 と非財務指標 とのバ ランス ト ・ス コア

カー ド的な関係の存在 を否定することはで きない.

ルが組織成果,満足度 に及ぼす影響 について探索的に考察 して きた。

今 日では, 日本企業の多 くが成果報酬制度を導入 している。 しか し,一般 的に,際立 った成功事例 よ りも,む しろ問題点や逆機能が指摘 されることの 方が多い( 加登

,2004)0Z分社営業部門で も,現行制度の運用上の問題点が 露呈 していた。 さ らに,営業部門における成果報酬制度への満足度 は決 して 高い ものではなかった。

しかしなが ら,今回の調査 を通 じて,満足度の高低別 における成果報酬制 度の特徴 に差を識別で きた り,試行的ではあるものの各種の組織成果 と満足 度を従属変数 とするい くつかの重回帰モデルを確認で きた ことは,今後の制 度の見直 しのための検討材料 になるか と思われる。

以下,本研究の限界および課題 について列挙 し,本稿のおわ りとする。

・本調査は,定量的データのみに基づいた考察であ る。

Z分社営業部門で の営業担当者へのヒア リングやアーカイバルデー タ と照 らし合わせて, 結果の よ り深層的な解釈 を行 う必要 があるであろ う。

・

Z分社営業部門における各営業所は多方面 に広が り, 扱 う商品 も幅広 い。

このため,営業担当者 によって直面する経営環境 は異なることが予想 さ れる。本調査では,それ ら環境要因は考慮 していない。今後 ,組織のコ ンティンジ ェンシー理論 の枠組 に依拠 した考察を試みたい。

・本調査の対象は,い くつかの組織階層 に分けることがで きる。本調査で は,それ ら組織階層 に関わる要因は考慮 していない。今後は,階層別 に 結果が どの ように異なるのか考察を試 みたい。

・本調査は,単一事例 に とどまっている。企業横断的に経験的証拠を蓄積

することで発見事項の一般性を高めたい。

成果報酬制度の導入が及ぼす組織成果への影響 :

あ る照明機器 メーカー営業部門における事例研究

193・先 にも触れた ようにZ 分社営業部門の現行の成果報酬制度は見直 しが進 め られて きた。そ して,見直 しの具体案 ( 新制度)の運用が

2006年 4月か らスター トする。なお,新制度では,業績指標 の見直 しにおいて,バ ランス ト ・ス コアカー ドの視点が取 り入れ られている。今後, この よう な点にも着 目しなが ら,新制度の もとでの設計や コン トロール,組織成 果,そ して満足度の変容のプロセスを経時的

(longitudinal )に観察 して い きたい。

引 用 文 献

近藤隆史 ・窪 田祐一 ・相原基大 ・福 田直樹

(2006).「業績評価 システムのチ ェンジ研究 :知 見 と課題」『 経営 と経済』第85 巻第

3/4号,5

23‑546頁 .

梶原武久 ・谷武幸

(2002).「営業組織 におけ るインセンテ ィブシステム変革の成功要因 :カル ビー ( 秩)におけるサーベ イ調査の結果」『国民経済雑誌』第

186巻第

1号,1

3‑28頁 .

Kaplan,R.S.andD.P.Norton(2001 ).

Thesty;ateBy

jocusedwganization:how balanced scorecardcompaniesthriveinthenewbusinessenviy10nment.Boston,Massachusetts:Har‑ vardBusinessSchoolPress.( 楼井通晴監訳

(2001).『戦略バ ランス ト ・スコアカー ド』東洋経済新報社 . )

加登豊

(2004).「管理会計 による競争優位 と維持」『 管理会計学』第1

2巻第

2号,35‑

45頁 .

Simons,R.(2000).performancemeasurementandcontrolsystemsforimplementingstrategy.NewJersey:PrenticeHall.