平成

27 年 2 月 13 日 提出

東京商品取引所のマーケット・マイクロストラクチャー

―取引参加者の取引が価格変動に与える効果の実証分析―

指導教員:羽森 茂之

学生番号:133e429e

劉 鵬

目次

第1 章 はじめに ... 1 第2 章 東京商品取引所 ... 3 2.1 概要 ... 3 2.2 各商品の取引状況及び分析対象 ... 3 第3 章 取引者グループ ... 6 第4 章 分析モデル ... 8 4.1 価格と取引の SVAR モデル ... 8 第5 章 分析データ ... 10 第6 章 3 変数での分析 ... 14 6.1 3 変数の SVAR モデル ... 14 6.2 分析結果 ... 14 6.2.1 金市場 ... 15 6.2.2 金ミニ市場 ... 15 6.2.3 白金市場 ... 16 6.2.4 ガソリン市場 ... 16 6.2.5 ゴム市場 ... 16 6.3 まとめ ... 17 第7 章 7 変数での分析 ... 26 7.1 7 変数の VAR モデル ... 26 7.2 分析結果 ... 27 7.2.1 金市場 ... 27 7.2.2 金ミニ市場 ... 27 7.2.3 白金市場 ... 27 7.2.4 ガソリン市場 ... 28 7.2.5 ゴム市場 ... 28 7.3 まとめ ... 28 第8 章 終わりに ... 33謝辞 ... 33 参考文献 ... 33

1

第 1 章 はじめに

本論文の目的は、実際の東京所品取引所の取引データを用いて、市場における投資 家の役割を検証することである。投資家の投機資金が市場で果たす役割は、ときに悪 役として、ときに善玉として捉えられてきた。代表的な理論として、否定的に考える ケインズの「美人投票」と、積極的な意義を認めるフリードマンの「愚かな投資家」 が存在する。 金融市場に対するマーケット・マイクロストラクチャー(Market Microstructure; MMS)の分析は注目を集めている分野の一つである。MMS の分析とは、市場での価 格形成において、流動性、売買取引制度、規制、情報などが果たす役割を対象とする ファイナンス分野の研究領域である。1また、MMS の対象は金融市場に限らず、商品、 オプション、スワップ、汚染排出権、水利権などの市場についても適用することが可 能である。2 近年、市場の取引システムは世界的な規模で急激に変化をしている。特に情報通信 技術の発展により電子取引が急増している。取引参加者は取引所の立会場にいなくて も、リアルタイムで市況を目にしつつ注文を出すことが可能になった。電子取引の急 増に伴って、取引内容を記録する取引データも急増した。分析に必要なデータが十分 に存在することも、MMS の分析研究が盛んな理由の一つである。 利益追求型投機家と市場の関係は、MMS 分析研究の重要な論点の一つである。市 場価格のファンダメンタル価値3に関する情報を多く保有する情報トレーダーは、その 情報に基づいて取引を行い、価格の変動と効率性に正の効果を与える。 本論文では東京商品取引所を対象として、当業者と非当業者に分けられた各取引参 加者グループが、価格変動に対して与える効果を実証的に分析する。分析方法として は、構造的ベクトル自己回帰モデル(Structural Vector Autoregression model; SVAR model)の推計を用いて、価格と取引に対して動学的に分析を行う。 1 出所:O’HARA 著 大村訳(1996)『マーケット・マイクロストラクチャー ―株価 形成・投資家行動パズル』 社団法人金融財政事情研究会 2 出所:Larry Harris 著 宇佐美洋監訳(2006)『市場と取引(上)』東洋経済新報社 3 ファンダメンタル価値とは、商品の「真の価値」である。商品を保有することで発 生する現在と将来のあらゆる利得と費用の期待現在価値である。出所:ラリー・ハリ ス著 宇佐美洋監訳(2006) 『市場と取引(上)』 346 頁2 本論文の構成は以下の通り。第二章では東京商品取引所と上場商品について紹介し、 取引の大きさによって代表的な商品を選び、分析対象とする。第三章では東京商品取 引所で分類された各取引参加者グループついて紹介する。第四章と第五章では、それ ぞれ分析の手法とデータについて説明する。第六章は、SVAR モデルでの累積インパ ルス応答関数と累積一般化インパルス応答関数による二分類の取引参加者グループを 対象とした分析結果である。第七章は、七分類の取引参加者を対象とした分析である。 変数の数が多くなったため、累積一般化インパルス応答関数の分析のみを用いた。第 八章は本論文のまとめである。

3

第 2 章 東京商品取引所

2.1 概要

東京商品取引所の全称は、株式会社東京商品取引所(Tokyo Commodity Exchange, Inc. 略称 TOCOM)であり、商品先物取引法に基づき農林水産大臣及び経済産業大臣 の許可を受けて商品市場を開設する株式会社商品取引所である。事業内容は、貴金属、 ゴム、石油、農産物・砂糖等の先物取引を行うために必要な商品市場の開設と運営で ある。 1951 年に東京商品取引所の前身である東京繊維商品取引所が設立され、1984 年に 東京ゴム取引所と東京金取引所と統合して、東京工業品取引所が誕生した。2008 年に 東京工業品取引所が株式会社化され、株式会社東京工業品取引所となった。2013 年 2 月に、東京穀物商品取引所に上場していた商品のうち、一般大豆、小豆、とうもろこ し、粗糖の4 品目が移管され、商号を東京商品取引所に変更した。現在、東京商品取 引所は日本を代表する商品取引所であり、北米、欧州と並ぶアジアの中核的なデリバ ティブ取引所でもある。 現在、東京商品取引所には金、銀、原油、トウモロコシなど 18 項目の商品を上場 している。(表1)は各上場商品の詳細である。 2.2 各商品の取引状況及び分析対象 全商品の中に取引上位の五つの商品が取引全体の約9 割占めていることが東京商品 取引所の特徴である。本研究の分析では取引所の代表的な商品を選び分析の対象とす る。 分析対象を選ぶ基準として、各商品が取引全体に占める割合によって決める。(図 1) は2013 年から 2014 年商品別出来高構造比である。(表2)は 2009 年から 2013 年 の間に東京商品取引所の各商品出来高の状況を示している。これらによると、金の出 来高は取引全体の40%以上を占め、規模が一番大きな市場だと言える。その次に、同 じ貴金属の白金が約18%のシェアを占める。それ以外に、金ミニやゴム、ガソリンも それぞれ約約10%のシェアを占め、平均的に年間 200 万枚以上の出来高を持ってい る。従って、本論文では金(GOLD)、金ミニ(GOLDMINI)、白金(PLATINUM)、 ガソリン(GASOLINE)、ゴム(RUBBER)の五つの商品市場を対象として分析を行

4 う。 表1 東京商品取引所の上場商品 注)東京商品取引所ホームページ「取引要綱」の掲示情報により作成 URL: http://www.tocom.or.jp/jp/guide/index.html (2015 年1月閲覧) 商品名 内容 取引単位 商品名 内容 取引単位 金 純度99.99%以上の金地金 1kg 灯油 日本工業規格のK2203の1 号の品質基準に適合する灯 油 50kl 金ミニ 金の取引単位を1/10にした ミニ取引 100g 軽油 揮発油等の品質の確保等に関する 法律施行規則第22条第1項の規格 に適合し、かつ、日本工業規格の K2204の品質基準に適合する軽油 50kl 金オプ ション 金先物取引を原商品とする オプション取引 ― ガソリン [中京石油 市場] 日本工業規格のK2202の2 号の品質基準に適合するレ ギュラーガソリン 10kl 銀 純度99.99%以上の銀地金 10kg 灯油 [中京石油 市場] 日本工業規格のK2203の1 号の品質基準に適合する灯 油 10kl 白金 純度99.95%以上の白金地金 500g ゴム 国際規格(INT)によるリブド・ スモークド・シート3号 5000kg 白金ミニ 白金の取引単位を1/5にした ミニ取引 100g 一般大豆 アメリカ合衆国産黄大豆のうち、アメリ カ合衆国農務省穀物検査規格No.2で あって、遺伝子組換え大豆又は遺伝 子組換え大豆と非遺伝子組換え大豆 とが分別されていない大豆 10000kg パラジウ ム 純度99.95%以上のパラジウ ム地金 500g 小豆 北海道産小豆のうち一般小 豆(普通小豆)2等合格品 2400kg 原油 ドバイ原油およびオマーン原 油の平均価格を指標とする 中東産原油 50kl トウモロコ シ アメリカ合衆国産黄とうもろ こしのうち、アメリカ合衆国農 務省穀物検査規格No.3 50000kg ガソリン 日本工業規格のK2202の2 号の品質基準に適合するレ ギュラーガソリン 50kl 粗糖 糖度96度の外国産甘庶分蜜 粗糖 50000kg

5 図1 2013 年~2014 年商品別出来高構造比 注)東京商品取引所ホームページ「年間出来高の推移」の公表データにより作成 URL: http://www.tocom.or.jp/jp/guide/index.html (2015 年1月閲覧) 表2 2009 年~2013 年東京商品取引所出来高の推移 注)東京商品取引所ホームページ「年間出来高の推移」により作成 URL: http://www.tocom.or.jp/jp/guide/index.html (2015 年1月閲覧) 金 43% 白金 18% ゴム 10% ガ

ソリン

9% 金ミニ 8% 原油 4% 灯油 3% その他 5% 2009年 2010年 2011年 2012年 2013年 2014年 金 11,913,502 12,198,340 16,075,145 11,895,357 12,224,611 8,744,990 金ミニ 5,010,476 2,477,688 3,312,107 2,814,289 2,475,797 1,414,905 銀 111,775 236,296 373,445 120,436 96,374 85,963 白金 3,617,988 4,390,452 3,455,529 3,489,874 4,278,478 4,593,224 白金ミニ 413,310 308,711 287,322 314,882 420,524 418,695 パラジウム 107,829 156,946 110,163 59,934 79,352 76,823 アルミニウム 3,768 280 - - - - ガソリン 2,732,376 2,509,734 2,462,261 2,390,679 2,257,935 1,869,868 灯油 1,026,529 1,196,729 900,700 746,163 925,421 689,541 原油 624,307 943,450 1,297,512 1,285,388 1,166,495 897,229 軽油 - 4,366 11,314 9,787 4,644 974 中京 ガソリン - 7,800 65,225 61,919 33,409 22,214 中京 灯油 - 3,856 52,213 38,232 14,607 9,705 ゴム 3,320,088 3,130,073 3,259,984 2,251,817 2,329,414 2,440,391 とうもろこし - - - - 325,518 423,597 一般大豆 - - - - 187,170 147,071 小豆 - - - - 24,764 20,823 粗糖 - - - - 1,199 50 合計 28,881,948 27,564,721 31,662,920 25,478,757 26,845,712 21,856,0636

第 3 章 取引者グループ

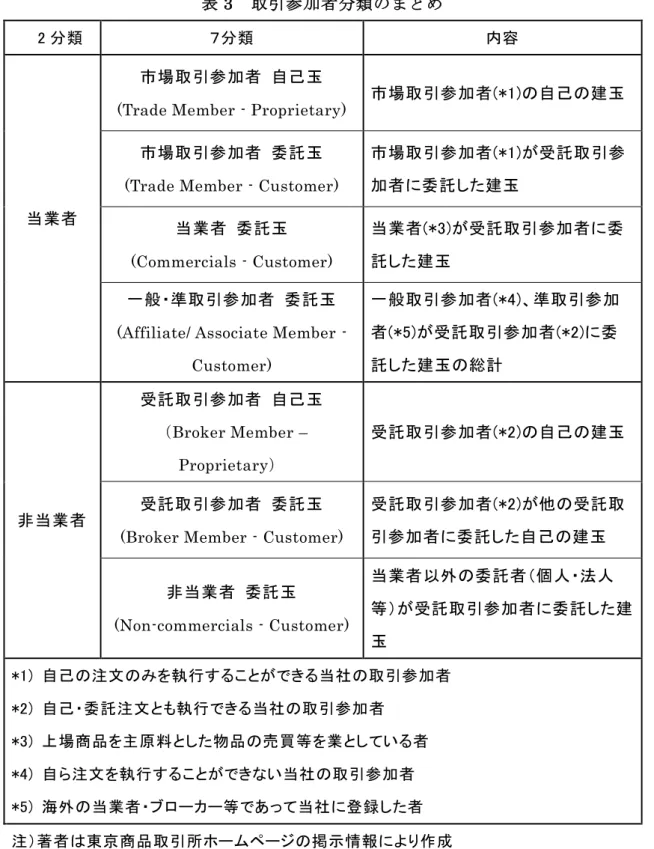

東京商品取引所は【カテゴリ別取組高(2 分類)】と【カテゴリ別取組高(7 分類)】の データセットを発表している。(表3)は取引者分類のまとめである。 まず、2 分類のデータでは、取引者の売買注文を当業者と非当業者に分けている。 当業者の取引者グループは、7 分類における市場取引参加者自己玉、当業者委託玉、 市場取引参加者委託玉及び一般取引・準取引参加者委託玉の合計であり、上場商品を 実際に扱う者を指す。非当業者とは、非当業者委託玉、受託取引参加者自己玉及び受 託取引参加者委託玉の合計で、主に資金運用のため取引所で上場商品を売買する投資 家を指す。 東京商品取引所では、取引所に登録した業者しか直接に発注できない。登録してな い取引者が取引したい場合には、登録したブローカーに委託しなければならない。7 分類での市場取引参加者は、他者からの委託を受けることができない、自己の注文の み発注することができる業者を指し、主に三菱商事や住友商事などの商社である。こ の市場取引参加者は、直接に取引所に出した注文が「市場取引参加者自己玉」で、受 託取引者を経由して出した注文が「市場取引参加者自己玉」である。それに対して、 他者の注文を受けて取引所に発注することができる業者は受託取引参加者で、主にブ ローカーや商品先物取引業者である。受託取引参加者が出した自己注文は「受託取引 参加者自己玉」で、他の受託取引者に委託して出した注文は「受託取引参加者委託 玉」である。東京商品取引所に直接に発注できない当業者、非当業者と一般・準取引 参加者が受託取引参加者に委託した注文は、それぞれ「当業者委託玉」、「非当業者委 託玉」「一般・準取引参加者委託玉」である。 本論文では、このように分類された各取引者グループが価格の変動にどんな効果を 与えているかを分析し、特に投資家である各グループの市場での役割を検証する。7

表3 取引参加者分類のまとめ

2 分類 7分類 内容

当業者

市場取引参加者 自己玉

(Trade Member - Proprietary) 市場取引参加者(*1)の自己の建玉

市場取引参加者 委託玉

(Trade Member - Customer)

市場取引参加者(*1)が受託取引参 加者に委託した建玉 当業者 委託玉 (Commercials - Customer) 当業者(*3)が受託取引参加者に委 託した建玉 一般・準取引参加者 委託玉

(Affiliate/ Associate Member - Customer) 一般取引参加者(*4)、準取引参加 者(*5)が受託取引参加者(*2)に委 託した建玉の総計 非当業者 受託取引参加者 自己玉 (Broker Member – Proprietary) 受託取引参加者(*2)の自己の建玉 受託取引参加者 委託玉

(Broker Member - Customer)

受託取引参加者(*2)が他の受託取 引参加者に委託した自己の建玉 非当業者 委託玉 (Non-commercials - Customer) 当業者以外の委託者(個人・法人 等)が受託取引参加者に委託した建 玉 *1) 自己の注文のみを執行することができる当社の取引参加者 *2) 自己・委託注文とも執行できる当社の取引参加者 *3) 上場商品を主原料とした物品の売買等を業としている者 *4) 自ら注文を執行することができない当社の取引参加者 *5) 海外の当業者・ブローカー等であって当社に登録した者 注)著者は東京商品取引所ホームページの掲示情報により作成

8

第 4 章 分析モデル

4.1 価格と取引の SVAR モデル 本研究は、構造的ベクトル自己回帰モデル(SVAR)を用い、東京商品取引所の五つの 商品市場を対象として、投資家である取引参加者グループの取引が商品の価格変動に 与える効果を検証する。 市場の取引者が取引を行うことで価格に恒久的な情報効果と一時的な何かの効果 を与えると想定する。取引者が市場の情報に従って合理的に取引を行うことで価格を 変動させた場合に、変動した価格は新たな市場の情報を反映し元の価格には戻らない。 このような取引が価格に与える効果は、恒久的な情報効果だと想定できる。 これに対して、一時だけ価格を変動させた効果は、一時的な効果だと考えられる。 取引が価格に与える恒久的な情報効果はSVAR モデルで分析し、インパルス応答関数 を見ることで識別できる。 本論文の分析では、まず現時点の価格変動に対して取引が外生的な要因だと仮定す る。つまり、市場では取引は同時点の価格に対して影響を与えるが、価格は同時点の 取引に対して影響を与えないと仮定する。この仮定に従って制約条件を決め、取引𝑥𝑡と 価格変動𝑟𝑡の SVAR モデルを構成することができ、式1のように表す。T は時間で、 K は次数である。(

𝑏

1

0

01) (

𝑥

𝑡𝑟

𝑡) = ∑ (

𝑎

𝑘𝑏

𝑘𝑐

𝑘𝑑

𝑘)

𝐾 𝑘=1(

𝑥

𝑟

𝑡−𝑘 𝑡−𝑘) + (

𝜀

1𝑡𝜀

2𝑡) , t = 1,2, … , T (1)

ニュースなどの市場の公的な情報が取引を通じて即座に価格に反映されると想定 すれば、t 時点のリターン𝑟𝑡に対して、t 期前のリターン r と t 期までの取引 x で説明 できない部分は、t 時点の公的情報が価格に与えるショックだと考えられる。つまり、 𝜀2𝑡は公的情報ショックと解釈することができる。また、t 時点より過去のリターン r と取引 x で説明できない取引𝑥𝑡の部分は、t 時点の取引参加者が実際に持つ情報が取 引に与えるショックだと考えられる。(

𝑥

𝑟

𝑡 𝑡) = ∑ (

𝑎

𝑖∗𝑏

𝑖∗𝑐

𝑖∗𝑑

𝑖∗)

∞ 𝑖=0(

𝜀

𝜀

1𝑡 2𝑡) , t = 1,2, … , T (2)

(式 1)の SVAR モデルを VMA 表現に書き換えると、(式 2)のように表すことがで9 きる。 ここで、𝑥𝑡の𝑟𝑡に対する累積インパルス応答関数∑∞

𝑐

𝑖∗ i=0 によって、取引者が持つ情 報のショックがリターンに与える影響を測定することができる。この方法を用いて取 引による価格インパクトを測定し、𝑥𝑡の𝑟𝑡に対する累積インパルス応答関数が、取引 の価格に対する恒久的な情報効果だと考える。 ただしこのモデルは変数が少ない場合には累積インパルス応答関数の測定ができ るが、変数が多くなるとモデルの制約条件が決めにくくなり、変数の順番も分析の結 果に影響を及ぼす問題が存在する。この問題に対応するために、Pesaran and Shin (1998)の一般化インパルス応答関数 (Generalized impulse response)も用いて、インパルス応答関数と比較しながら分析 を行う。一般化インパルス応答関数は変数の順序に影響を受けないが、VAR モデルを 用いて分析を行うため、仮定による制約条件を適応できない。

従って、本研究は SVAR モデルで分析すると同時に、一般化インパルス応答関数も 用いて分析結果を比較する。特に取引参加者7 分類での分析は一般化インパルス応答 関数のみを用いて分析を行う。

10

第 5 章 分析データ

本研究は東京商品取引所の代表的な商品、金(GOLD)、金ミニ(GOLDMINI)、白 金(PLATINUM)、ガソリン(GASOLINE)、ゴム(RUBBER)の五つの市場を対象 に、それぞれの取引参加者2 分類と 7 分類の分析を行う。分析では価格と取引オーダ ーフローの2 種類のデータを使う。 分析におけるサンプル期間は、2009 年 5 月 7 日から 2014 年 4 月 30 日の約 5 年で ある。東京商品取引所は、2009 年 5 月 7 日から NASDAQ OMX の取引・清算パッケ ージソフトを採用した新たな取引システムを導入し稼働開始した。それに伴って、 2009 年 5 月 7 日以前は取引時間が前場が 9:00~11:00、後場が 12:30~17:30 であったものを、日中立会が9:00~15:30、夜間立会が 17:00~23:00 に変更さ れた。ただし、ゴム市場の夜間立会は 17:00 から 19:00 である。その後、2010 年 9 月 21 日に夜間立会が更に翌朝 4:00 まで延長されたが、実際の取引に大きな変化 がなかったため、2009 年 5 月 7 日から 2014 年 4 月 30 日までのサンプル期間は妥当 だと考える。 分析用の価格データは、各分析対象商品の取引価格終値ptの日次データを用いて、 価格変動から生じたリターンrtを求める。このrtを価格のデータとして分析で使う。rt は(式3)で表すことができる。T は時間である。r

t= log (

pt pt−1) × 100 , t = 1,2, … , T

(3) 分析用のオーダーフローのデータを作成するために、まず東京商品取引所の【カテ ゴリ別取組高(2 分類)】と【カテゴリ別取組高(7 分類)】の日次データセットから、そ れぞれの分析対象商品のデータを抽出して、各商品の2 分類と 7 分類のデータセット を作成する。その後、各データセットの買い注文枚数Longtから売り注文枚数Shorttを 差し引いた純購入データqtを作成する。このqtをオーダーフローのデータとして分析 で使う。q

t= Long

t− Short

t, t = 1,2, … , T

(4) 正の純購入は取引者がこの商品に対する買い越しを意味する。逆に負の純購入は売 り越しを意味する。ただし、2 分類のデータでは取引者グループが二つしか存在しな いので、一つのグループの純購入がもう一つのグループの純売却となる。つまり、211 分類データでは、当業者と非当業者のオーダーフローがお互いに反数である。この場 合は、同じ日の購入と売却の合計で割った純購入率xtをオーダーフローのデータとし て分析を行う。

x

t=

Longqt t+Shortt, t = 1,2, … , T

(5) 表(4)は各市場のリターン(価格変動)データrt、取引参加者のオーダーフローqtとxt の基本統計量を示している。基本統計量によると、各商品市場の受託託取引参加者委 託のオーダーフローがゼロに近いので、分析では取り扱わないとする。また、金ミニ 市場の当業者委託もゴム市場の受託取引参加者自己も取引サイズが小さいので、分析 では取り扱わない。 また、表(5)は分析で用いた記号のまとめである。分析で用いた変数の記号は、すべ て変数種類の記号と商品市場の記号と取引者分類の記号の組み合わせで表す。例えば、 記号r_GM は金ミニ市場の価格リターン、qRU_NcomC はゴム市場の非当業者委託注 文の純購入率を表す。12 表4 基本統計量 平均 標準偏差 最小 最大 データ数※ リターン 0.0145 0.5424 -5.3664 2.2203 1214 2分類 当業者 純購入率 -0.5878 0.1654 -0.8610 0.2818 1224 非当業者 純購入率 0.2712 0.1106 -0.0898 0.5493 1224 7分類 市場取引参加者自己 純購入 -42686.69 15258.59 -80447 10585 1224 委託取引者自己 純購入 323.42 666.88 -1907 2622 1221 当業者委託 純購入 -160.99 644.02 -5263 244 1218 非当業者委託 純購入 42056.77 15388.76 -11122 80617 1224 市場取引参加者委託 純購入 153.56 158.10 -379 522 1224 委託取引参加者委託 純購入 0.27 1.67 -2 14 43 一般・準取引参加者委託 純購入 313.65 1245.72 -2548 3111 1223 平均 標準偏差 最小 最大 データ数※ リターン 0.0145 0.5376 -5.3440 2.2086 1224 2分類 当業者 純購入率 -0.2880 0.3384 -0.8806 0.5678 1224 非当業者 純購入率 0.0919 0.1171 -0.1822 0.3863 1224 7分類 市場取引参加者自己 純購入 -5353.79 6810.30 -22704 10784 1191 委託取引者自己 純購入 -504.11 1462.34 -7646 2522 1218 当業者委託 純購入 -1.34 5.13 -80 10 491 非当業者委託 純購入 6246.85 8017.58 -13946 30731 1224 市場取引参加者委託 純購入 34.17 387.74 -942 1667 951 委託取引参加者委託 純購入 0.00 0.00 0 0 0 一般・準取引参加者委託 純購入 -421.79 1493.69 -7550 4900 972 平均 標準偏差 最小 最大 データ数※ リターン 0.0105 0.6654 -6.8650 2.5880 1224 2分類 当業者 純購入率 -0.6799 0.1562 -0.9073 -0.2321 1224 非当業者 純購入率 0.3218 0.1054 0.0913 0.5566 1224 7分類 市場取引参加者自己 純購入 -21578.48 8080.63 -40136 -6023 1224 委託取引者自己 純購入 -32.95 180.46 -749 1278 1215 当業者委託 純購入 -218.19 573.02 -2150 35 1196 非当業者委託 純購入 22101.35 8286.47 5923 40390 1224 市場取引参加者委託 純購入 -114.53 349.93 -1825 626 1160 委託取引参加者委託 純購入 -0.57 3.29 -28 2 51 一般・準取引参加者委託 純購入 -156.64 109.87 -476 214 1222 平均 標準偏差 最小 最大 データ数※ リターン 0.0246 0.7033 -4.1136 5.5913 1224 2分類 当業者 純購入率 -0.0941 0.1091 -0.3519 0.1894 1224 非当業者 純購入率 0.0880 0.1017 -0.1675 0.3500 1224 7分類 市場取引参加者自己 純購入 -2391.70 2322.21 -7230 4834 1224 委託取引者自己 純購入 215.32 1190.44 -3855 3746 1224 当業者委託 純購入 898.49 2382.17 -2381 10208 1223 非当業者委託 純購入 2034.20 2505.70 -3870 9606 1224 市場取引参加者委託 純購入 -257.00 732.49 -1972 1802 1223 委託取引参加者委託 純購入 -2.33 8.51 -55 28 172 一般・準取引参加者委託 純購入 -496.98 1543.37 -4389 3283 1223 平均 標準偏差 最小 最大 データ数※ リターン 0.0073 0.9180 -5.3935 3.0300 1224 2分類 当業者 純購入率 -0.3070 0.1620 -0.7208 0.1571 1224 非当業者 純購入率 0.2385 0.1167 -0.1471 0.5484 1224 7分類 市場取引参加者自己 純購入 -1149.04 1896.93 -6669 2334 1210 委託取引者自己 純購入 -38.70 86.33 -525 156 1182 当業者委託 純購入 -1318.10 1170.02 -5333 1080 1224 非当業者委託 純購入 7860.04 4673.85 -3623 21053 1224 市場取引参加者委託 純購入 -553.74 868.79 -5352 933 1223 委託取引参加者委託 純購入 0.00 0.00 0 0 0 一般・準取引参加者委託 純購入 -4800.46 3955.92 -18451 4956 1224 GASOLINE市場 RUBBER市場 ※ゼロ以外のデータの数である。 GOLD市場 GOLDMINI市場 PLATINUM市場

13 表5 本研究で用いた記号の一覧 変数名 内容 変数種類の記号 r リターン q 純購入のオーダーフロー(*1) x 純購入率のオーダーフロー(*2) 商品市場の記号 GO 金市場 GM 金ミニ市場 PL 白金市場 GA ガソリン市場 RU ゴム市場 取引者分類の記号 Com 当業者注文 Ncom 非当業者注文 TraP 市場取引参加者自己注文 BroP 受託取引参加者自己注文 ComC 当業者委託注文 NcomC 非当業者委託注文 TraC 市場取引参加者委託注文 BroC 受託取引参加者受託注文 Affiliate 一般・準取引参加者委託注文 *1) 純購入のオーダーフロー:(Long-Short) *2) 純購入率のオーダーフロー:(Long-Short)/(Long+Short) ※Com はTrap、TraC、ComC、Affiliateの合計である。 ※NcomはNcomC、BroP、BroCの合計である。 ※受託取引参加者受託玉 BroC がゼロに近いため、分析では省略する。

14

第 6 章 3 変数での分析

本章では、金(GOLD)、金ミニ(GOLDMINI)、白金(PLATINUM)、ガソリン (GASOLINE)、ゴム(RUBBER)の五つの市場を対象に、それぞれの価格変動デー タと当業者・非当業者のオーダーフローデータを用いて、3 変数のモデルを推定する。 6.1 3 変数の SVAR モデル 価格とオーダーフローの2 変数の SVAR モデル(式 1)を、リターンrt、当業者オーダ ーフローx_COMtと非当業者オーダーフローx_NCOMtの3 変数のモデルに拡張する。 まず、同時点の制約条件として、各取引者参加グループのオーダーフローからリタ ーンへの影響を仮定する。それに加えて、当業者の取引が投資家である非当業者の取 引に影響を与えていると仮定する。当業者は事業で商品に対する需給関係に従って取 引すると考えられる。これに対して投資家である非当業者は、取引所で商品に投資し て利益を追求するために、取引相手である当業者の行動を配慮して取引をしていると 考えられる。つまり、当業者は非当業者より外生性が高いと考えられる。 従って、(式 6)のような 3 変数 SVAR モデルを構成する。B𝑌

𝑡= 𝛷

0+ 𝛷

1𝑌

𝑡−1+ 𝛷

2𝑌

𝑡−2+ ⋯ 𝛷

𝑘𝑌

𝑡−𝑘+ 𝜀

𝑡 (6) ただし、𝐵 = (

1

0

0

𝑏

211

0

𝑏

31𝑏

321

) 𝑌

𝑡= (

𝑥_𝐶𝑜𝑚

𝑡𝑥_𝑁𝑐𝑜𝑚

𝑡𝑟

𝑡) 𝜀

𝑡= (

𝜀

1𝑡𝜀

2𝑡𝜀

3𝑡)

𝛷

0は定数項の列ベクトル、𝛷

𝐾, (K = 1,2, … , k)

は(3 × 3)の係数行列である。このモ デルを使って、五つの商品市場を対象に分析を行う。 また、SVAR モデルで用いる変数が定常過程である必要があるため、単位根検定と してADF テスト(augmented Dickey-Fuller test)を行う。(表 6)は各市場 3 変数の単 位根検定の結果である。検定結果によると、定数項のみの検定では xPL_Com 以外に 殆どの変数が定常過程である。6.2 分析結果

(式5)の SVAR モデルを用いて各市場を対象に分析を行う。単位根検定では、白 金 市 場 の 当 業 者 オ ー ダ ー フ ロ ーxPL_Com は 定 常 過 程 で は な い の で 、 階 差 の d(xPL_Com)を用いて分析する。ラグ数は AIC(Akaike Information Criterion)情報量

15 基準により決定する。

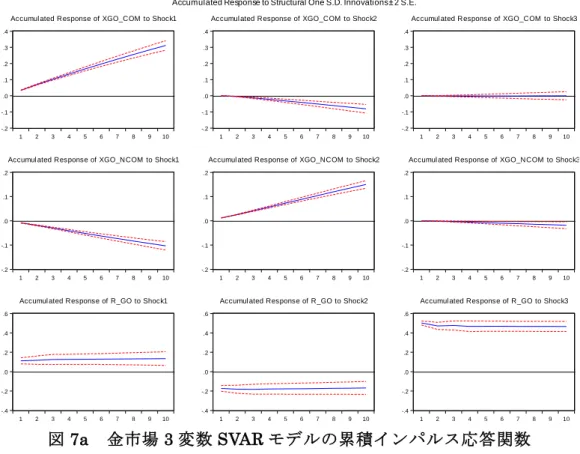

(表7)は同時点の関係を表す行列Bの推定結果である。

(図2、図 3、図 4、図 5、図 6)は各市場の当業者と非当業者の取組高合計の推移 を示す。

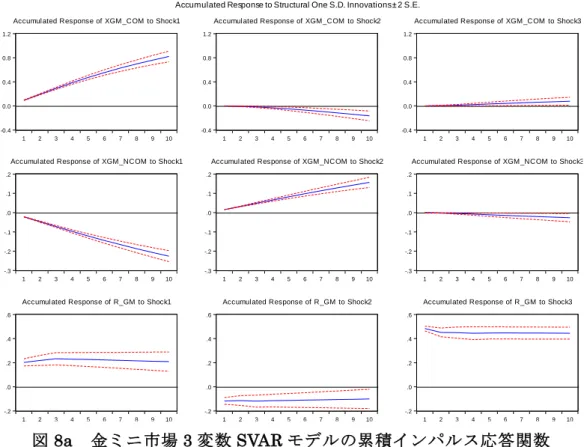

(図7a,b、図 8a,b、図 9a,b、図 10a,b、図 11a,b、)はそれぞれ各市場の 3 変数 SVAR モデルの累積インパルス応答関数と累積一般化インパルス応答関数である。以後の節 に各市場の分析結果を示す。 6.2.1 金市場 (表7)の分析結果をみると、𝑏21と𝑏32は有意な結果が得られた。金価格のリターン 𝑟_𝐺𝑂𝑡の回帰式では、非当業者のオーダーフロー𝑥𝐺𝑂_𝑁𝑐𝑜𝑚𝑡は同時点の𝑟_𝐺𝑂𝑡に負の影 響を与えている。また、𝑥𝐺𝑂_𝑁𝑐𝑜𝑚𝑡は同じ日の𝑥𝐺𝑂_𝐶𝑜𝑚𝑡に負の反応を示している。 次に、当業者のオーダーフロー𝑥𝐺𝑂_𝐶𝑜𝑚𝑡に対するショックshock1 と、非当業者の オーダーフロー𝑥𝐺𝑂_𝑁𝑐𝑜𝑚𝑡に対するショック shock2 が、リターン𝑟_𝐺𝑂𝑡に与える影響 について累積インパルス応答関数を用いて検証する。(図 2)と(図 3a)によると、 金市場では非当業者の取引行動が活発であり、約当業者の 2 倍以上である。しかし、 当業者は𝑟_𝐺𝑂𝑡に対する累積インパルスは正、逆に非当業者は負の累積インパルスであ る。この結果は、(図 3b)の累積一般化インパルス応答関数からも分かる。 6.2.2 金ミニ市場 金ミニ市場では、金市場と似た分析結果が得られた。(表 7)の分析結果によると、 非当業者のオーダーフ ロー𝑥𝐺𝑀_𝑁𝑐𝑜𝑚𝑡は同じ日の当業者 オーダーフローに負の 反応 を示し、リターンに負の影響を与えている。当業者のリターンに対する影響は正の結 果が得られているが、金市場と同じく有意な結果ではない。 次に、金市場と同じく取引参加者の取引ショック shock1 と shock2 がリターン

𝑟_𝐺𝑀

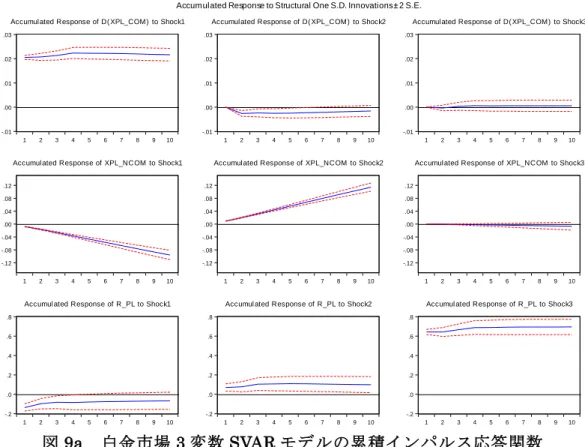

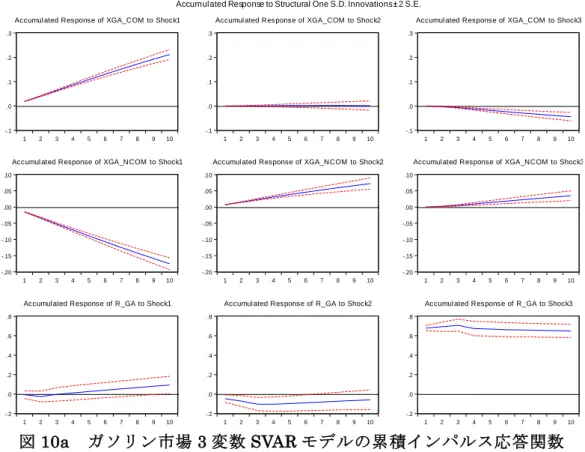

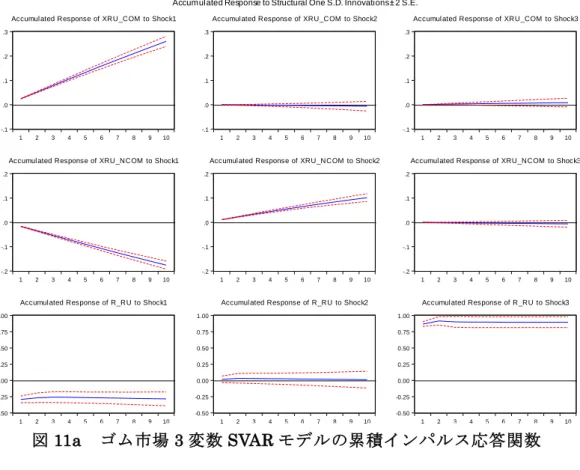

𝑡にどのような影響を与えているのかを検証する。分析の結果をみると、金市場 とほぼ同じ結果が得られている。(図3)と(図 2)を比べると、金ミニ市場での非当 業者の取組高は当業者より更に大きくなっていることが分かる。この分析結果から、 金ミニ市場の小口取引がより多くの個人投資家に適応していると推測される。しかし、 取引のシェアの拡大に対して、非当業者はリターンに対する累積インパルスは 負であ16 る。当業者は正である。金ミニ市場での分析でも、累積インパルス応答関数と累積一 般化インパルス応答関数は同じ結果が得られている。 6.2.3 白金市場 (表 7)の白金市場の分析結果をみると、すべての変数で有意な結果が得られた。 リターン𝑟_𝑃𝐿𝑡の回帰式では、当業者は価格の変動に負の影響を与えているが、非当業 者は正の影響を与えている。 また、(図4)によると、白金市場は金市場、金ミニと同じく、非当業者のほうが高 い取組高を持っている。しかし、累積インパルス応答関数(図 9a)と累積一般化インパ ルス応答関数(図 9b)の検証では、非当業者のオーダーフロー𝑥𝑃𝐿_𝑁𝑐𝑜𝑚𝑡のリタ ーン 𝑟_𝑃𝐿𝑡に対する累積インパルスが正である。逆に当業者は負の累積インパルスである。 6.2.4 ガソリン市場 (表7)のガソリン市場の分析結果では、有意水準 5%の場合に全ての変数は有意 な結果が得られた。当業者も非当業者も同時点のリターンに負の影響を与えている。 非当業者のオーダーフローは貴金属市場と同じ、同時点の当業者注文に負の反応を示 している。 (図5)によると、当業者と非当業は殆ど同じの取組高を持っている。(図 10a)に よると、当業者は最初は有意な分析結果が得られないが、その後変化してリターンに 正の効果を与える。それに対して、非当業者はリターンに対する負の累積インパルス を持つ。累積一般化インパルス応答関数(図9b)では似た分析結果が得られている。 6.2.5 ゴム市場 ゴム市場の分析では、𝑏21と𝑏31は有意な結果が得たが、𝑏32は有意な推定結果が得る ことができなかった。分析結果によると、当業者の取引が同時点のリターンに負の影 響を与えている。 取組高合計の推移(図6)では、当業者と非当業者が殆ど同様な取引を行っている ことが分かる。しかし、累積インパルス応答関数(図11a)をみると、当業者だけが リターンに対する負の累積インパルスを持つ。非当業者の分析結果は有意ではない。 対して、累積一般化インパルス応答関数(図11b)では、非当業者はリターンに対す

17 る累積インパルスが正であることが分かる。 6.3 まとめ 投資家である非当業者の取引は、金、金ミニ、ガソリンの市場で価格の変動に負の 効果を与えている。これに対して、白金とゴムの市場では正の効果を与えている。ま た、累積インパルス応答関数と累積一般化インパルス応答関数は殆ど同じの分析結果 を得られている。次章の7 変数の分析で累積一般化インパルス応答関数を用いて、更 に詳しい取引参加者グループに対して分析を行う。 表6 3 変数の単位根検定の結果 変数名 記号 定数項のみ 定数項とトレンド 金市場 リターン r_GO -36.55019*** -36.55479*** 当業者 xGO_Com -3.727847** -4.204325** 非当業者 xGO_Ncom -3.095780** -3.992448*** 金ミニ市場 リターン r_GM -36.31498*** -36.32347*** 当業者 xGM_Com -5.552536*** -6.079138*** 非当業者 xGM_Ncom -4.680066** -5.268902*** 白金市場 リターン r_PL -35.14857*** -35.13521*** 当業者 xPL_Com -2.295027 -2.343825 非当業者 xPL_Ncom -2.726513* -3.134087* Δ当業者 d(xPL_Com) -34.35216*** -34.33819*** ガソリン市場 リターン r_GA -34.19098*** -34.18112*** 当業者 xGA_Com -3.910596*** -3.909449** 非当業者 xGA_Ncom -3.754599*** -3.753027** ゴム市場 リターン r_RU -33.16205*** -33.24045*** 当業者 xRU_Com -2.998583** -3.005254 非当業者 xRU_Ncom -3.319067** -3.321426* 注 1) Δは変数の階差である。 注 2) ***、**、*は有意水準 1%、5%、10%である。

18 表7 3 変数 SVAR モデルの推定結果 係数記号 推定値 P値 金市場 (k = 3)

−𝑏

21 -0.255315 0.00−𝑏

31 -0.520538 0.32−𝑏

32 -14.83062 0.00 金ミニ市場 (k = 3)−𝑏

21 -0.234760 0.00−𝑏

31 0.395497 0.12−𝑏

32 -7.513677 0.00 白金市場 (k = 3)−𝑏

21 -0.383972 0.00−𝑏

31 -3.688010 0.00−𝑏

32 7.698228 0.00 ガソリン市場 (k = 3)−𝑏

21 -0.824648 0.00−𝑏

31 -5.992301 0.02−𝑏

32 -6.763596 0.01 ゴム市場 (k = 2)−𝑏

21 -0.690387 0.00−𝑏

31 -10.91717 0.00−𝑏

32 1.436097 0.54 注)kはラグ次数であり、AIC 情報量基準により決定する 図2 2009 年 5 月 7 日~2014 年 4 月 30 日金市場取組高合計の推移 注) 取組高合計は買い注文 Long と売り注文 Short の合計である。 0 50000 100000 150000 200000 250000 当業者 非当業者19 図3 2009 年 5 月 7 日~2014 年 4 月 30 日金ミニ市場取組高合計の推移 注) 取組高合計は買い注文 Long と売り注文 Short の合計である。 図4 2009 年 5 月 7 日~2014 年 4 月 30 日白金市場取組高合計の推移 注) 取組高合計は買い注文 Long と売り注文 Short の合計である。 0 20000 40000 60000 80000 100000 当業者 非当業者 0 20000 40000 60000 80000 100000 120000 当業者 非当業者

20 図5 2009 年 5 月 7 日~2014 年 4 月 30 日ガソリン市場取組高合計の推移 注) 取組高合計は買い注文 Long と売り注文 Short の合計である。 図6 2009 年 5 月 7 日~2014 年 4 月 30 日ゴム市場取組高合計の推移 注) 取組高合計は買い注文 Long と売り注文 Short の合計である。 0 10000 20000 30000 40000 50000 当業者 非当業者 0 10000 20000 30000 40000 50000 60000 当業者 非当業者

21 -.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to Shock1

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to Shock2

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to Shock3

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to Shock1

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to Shock2

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to Shock3

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to Shock1

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to Shock2

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to Shock3 Accumulated Response to Structural One S.D. Innovations ± 2 S.E.

図7a 金市場 3 変数 SVAR モデルの累積インパルス応答関数 -.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to XGO_COM

-.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to XGO_NCOM

-.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_COM to R_GO

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to XGO_COM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to XGO_NCOM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGO_NCOM to R_GO

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to XGO_COM

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to XGO_NCOM

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GO to R_GO Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

22 -0.4 0.0 0.4 0.8 1.2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM _COM to Shock1

-0.4 0.0 0.4 0.8 1.2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM _COM to Shock2

-0.4 0.0 0.4 0.8 1.2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM _COM to Shock3

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM_NCOM to Shock1

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM_NCOM to Shock2

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGM_NCOM to Shock3

-.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GM to Shock1

-.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GM to Shock2

-.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GM to Shock3 Accumulated Response to Structural One S.D. Innovations ± 2 S.E.

図8a 金ミニ市場 3 変数 SVAR モデルの累積インパルス応答関数 -1.0 -0.5 0.0 0.5 1.0 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _COM to XGM _COM

-1.0 -0.5 0.0 0.5 1.0 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _COM to XGM _NCOM

-1.0 -0.5 0.0 0.5 1.0 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _COM to R_GM

-.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _NCOM to XGM _COM

-.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _NCOM to XGM _NCOM

-.4 -.2 .0 .2 .4 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XGM _NCOM to R_GM

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_GM to XGM _COM

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_GM to XGM _NCOM

-.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_GM to R_GM Accumulated Response to Generalized One S.D. Innov ations ± 2 S.E.

23 -.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of D( XPL_COM) to Shock1

-.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of D( XPL_COM) to Shock2

-.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of D( XPL_COM) to Shock3

-.12 -.08 -.04 .00 .04 .08 .12 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XPL_NCOM to Shock1

-.12 -.08 -.04 .00 .04 .08 .12 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XPL_NCOM to Shock2

-.12 -.08 -.04 .00 .04 .08 .12 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XPL_NCOM to Shock3

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_PL to Shock1

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_PL to Shock2

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_PL to Shock3 Accumulated Response to Structural One S.D. Innovations ± 2 S.E.

図9a 白金市場 3 変数 SVAR モデルの累積インパルス応答関数 -.02 -.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumulated Response of D( XPL_COM) to D(XPL_COM )

-.02 -.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumulated Response of D( XPL_COM ) to XPL_NCOM

-.02 -.01 .00 .01 .02 .03 1 2 3 4 5 6 7 8 9 10 Accumulated Response of D( XPL_COM ) to R_PL

-.1 .0 .1 .2

1 2 3 4 5 6 7 8 9 10 Accumulated Response of XPL_NCOM to D( XPL_COM)

-.1 .0 .1 .2

1 2 3 4 5 6 7 8 9 10 Accumulated Response of XPL_NCOM to XPL_NCOM

-.1 .0 .1 .2

1 2 3 4 5 6 7 8 9 10 Accumulated Response of XPL_NCOM to R_PL

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_PL to D( XPL_COM )

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_PL to XPL_NCOM

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_PL to R_PL Accumulated Response to Generalized One S.D. Innov ations ± 2 S.E.

24 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to Shock1

-.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to Shock2

-.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to Shock3

-.20 -.15 -.10 -.05 .00 .05 .10 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to Shock1

-.20 -.15 -.10 -.05 .00 .05 .10 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to Shock2

-.20 -.15 -.10 -.05 .00 .05 .10 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to Shock3

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to Shock1

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to Shock2

-.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to Shock3 Accumulated Response to Structural One S.D. Innovations ± 2 S.E.

図10a ガソリン市場 3 変数 SVAR モデルの累積インパルス応答関数 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to XGA_COM

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to XGA_NCOM

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_COM to R_GA

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to XGA_COM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to XGA_NCOM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XGA_NCOM to R_GA

-.4 -.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to XGA_COM

-.4 -.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to XGA_NCOM

-.4 -.2 .0 .2 .4 .6 .8 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_GA to R_GA Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

25 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_COM to Shock1

-.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_COM to Shock2

-.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_COM to Shock3

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_NCOM to Shock1

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_NCOM to Shock2

-.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of XRU_NCOM to Shock3

-0.50 -0.25 0.00 0.25 0.50 0.75 1.00 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_RU to Shock1

-0.50 -0.25 0.00 0.25 0.50 0.75 1.00 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_RU to Shock2

-0.50 -0.25 0.00 0.25 0.50 0.75 1.00 1 2 3 4 5 6 7 8 9 10 Accumul ated Response of R_RU to Shock3 Accumulated Response to Structural One S.D. Innovations ± 2 S.E.

図11a ゴム市場 3 変数 SVAR モデルの累積インパルス応答関数 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_COM to XRU_COM

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_COM to XRU_NCOM

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_COM to R_RU

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_NCOM to XRU_COM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_NCOM to XRU_NCOM

-.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accumulated Response of XRU_NCOM to R_RU

-0.5 0.0 0.5 1.0

1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to XRU_COM

-0.5 0.0 0.5 1.0

1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to XRU_NCOM

-0.5 0.0 0.5 1.0

1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to R_RU Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

26

第 7 章 7 変数での分析

本章では、五つの市場を対象に、価格のリターンに加え、市場取引参加者自己(TraP)、 市 場 取 引 参 加 者 委 託(TraC) 、 当 業 者 委 託 (ComC) 、 一 般 取 引 ・ 準 取 引 参 加 者 委 託 (Affiliate)、受託取引参加者自己(BroP)、非当業者委託(NcomC)それぞれのオーダー フローを用いることで、7 変数のモデルを推定する。各市場の受託取引参加者委託 (BroC)のオーダーフローの値がゼロに近いので、分析では取り扱わない。 7.1 7 変数の VAR モデル SVAR モデルで分析する際に変数の数が多くなると、変数の順序や制約条件の決定 が困難になる問題が存在する。本章では、変数の順序に影響を受けない累積一般化イ ンパルス応答関数のみを用いて、各取引参加者グループが価格変動に与える効果を検 証する。 まず、(式7)のベクトル自己回帰モデル(VAR)を構成する。分析結果で見やすく するために、変数を当業者と非当業者の順序で並べる。𝑌

𝑡= 𝛷

0+ 𝛷

1𝑌

𝑡−1+ 𝛷

2𝑌

𝑡−2+ ⋯ 𝛷

𝑘𝑌

𝑡−𝑘+ 𝜀

𝑡 (7) ただし、𝑌

𝑡=

(

𝑞_𝑇𝑟𝑎𝑃

𝑡𝑞_𝑇𝑟𝑎𝐶

𝑡𝑞_𝐶𝑜𝑚𝐶

𝑡𝑞_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒

𝑡𝑞_𝐵𝑟𝑜𝑃

𝑡𝑞_𝑁𝑐𝑜𝑚𝐶

𝑡𝑟_𝐺𝑂

𝑡)

𝜀

𝑡=

(

𝜀

1𝑡𝜀

2𝑡𝜀

3𝑡𝜀

4𝑡𝜀

5𝑡𝜀

6𝑡𝜀

7𝑡)

ここでは、𝛷

0は定数項の列ベクトルで、𝛷

𝐾, (K = 1,2, … , k)

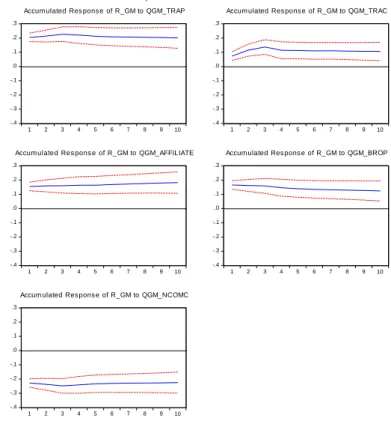

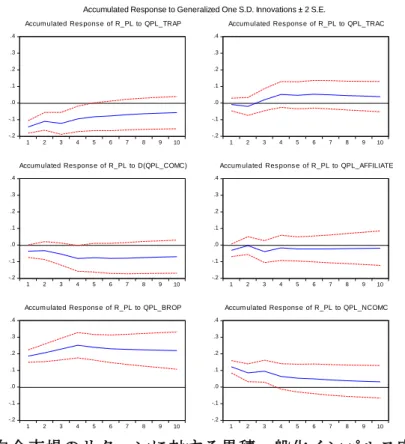

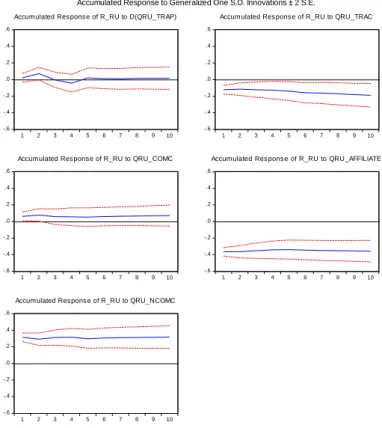

は(7 × 7)の係数行列で ある。ラグ次数 K は AIC 情報量基準により決定し、金、金ミニ、白金、ガソリン、 ゴムの市場順番でそれぞれ4、4、4、2、4 である。 また、SVAR モデルと同じく分析する前に、変数の定常性を確認する必要があるた め単位根検定を行う必要がある。 (表 8)は単位根検定の結果である。10%の有意水準 の定数項のみの検定では、殆どの変数が定常過程である。単位根を持つ変数は階差を 取り分析で用いる。27 7.2 分析結果 (図 12~16)は、各市場の各取引参加者グループのオーダーフローからリターンに 対する累積一般化インパルスの分析結果である。 7.2.1 金市場 基本統計量(表4)から、7 分類の取引参加者の中で市場取引参加者自己𝑞𝐺𝑂_𝑇𝑟𝑎𝑃𝑡と 非当業者委託𝑞𝐺𝑂_𝑁𝑐𝑜𝑚𝐶𝑡が最も大きな取引数を持つことが分かる。また、分析結果(図 12)から、𝑞𝐺𝑂_𝑇𝑟𝑎𝑃𝑡と𝑞𝐺𝑂_𝑁𝑐𝑜𝑚𝐶𝑡はそれぞれ金の価格リターンに対して有意な正の 効果と負の効果を与えていることが分かる。これは、前章での3 変数の分析から得た 当業者と非当業者のリターンに対する累積インパルスと同じ結果である。 ただし、同じ当業者である市場取引参加者委託𝑞𝐺𝑂_𝑇𝑟𝑎𝐶𝑡と一般取引・準取引参加者 委託𝑞𝐺𝑂_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒𝑡は、3 変数分析での結果とは異なり、リターンに対して負の効果を 与えている。また非当業者である受託取引参加者自己𝑞𝐺𝑂_𝐵𝑟𝑜𝑃𝑡はリターンに対する正 の効果を与えている。 7.2.2 金ミニ市場 金ミニ市場では、当業者委託𝑞𝐺𝑂_𝐶𝑜𝑚𝐶𝑡のオーダーフローは受託業者委託と同じく、 データ数と取組サイズが非常に小さいため、分析では取り扱わない。 金ミニ市場では、非当業者委託𝑞𝐺𝑀_𝑁𝑐𝑜𝑚𝐶𝑡の取引は圧倒的に大きい。分析結果に よると、価格リターンに負の効果を与えている。そして、金市場と似た分析結果であ るが、同じ非当業者である𝑞𝐺𝑀_𝐵𝑟𝑜𝑃𝑡はリターンに対して正の効果を与えている。 同じく当業者である𝑞𝐺𝑀_𝑇𝑟𝑎𝑃𝑡、𝑞𝐺𝑀_𝑇𝑟𝑎𝐶𝑡と𝑞𝐺𝑀_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒𝑡はリターンに正の効果 を与えている。 7.2.3 白金市場 白金市場は金市場と同じく貴金属市場であるが、分析では全く違う結果が得られた。 市場取引参加者自己𝑞𝑃𝐿_𝑇𝑟𝑎𝑃𝑡と非当業者委託𝑞𝑃𝐿_𝑁𝑐𝑜𝑚𝐶𝑡は金市場と同じく最も多 い取引注文数を持つが、リターンに与える効果は𝑞𝑃𝐿_𝑇𝑟𝑎𝑃𝑡が負、𝑞𝑃𝐿_𝑁𝑐𝑜𝑚𝐶𝑡が正で ある。また、受託取引参加者自己𝑞𝑃𝐿_𝐵𝑟𝑜𝑃𝑡は金市場と同じく、リターンに対して正の 効果を与えている。

28 7.2.4 ガソリン市場 ガソリン市場では貴金属市場と異なり、取引が少数の取引参加者グループに集中し ていない。 分析結果から、当業者である市場取引参加者自己𝑞𝐺𝐴_𝑇𝑟𝑎𝑃𝑡と一般取引・準取引参加 者委託𝑞𝐺𝐴_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒𝑡はリターンに対する負の効果をあたえていることが分かる。ほか の当業者である市場取引参加者委託𝑞𝐺𝐴_𝑇𝑟𝑎𝐶𝑡と当業者委託𝑞𝐺𝐴_𝐶𝑜𝑚𝐶𝑡はリターンに 正の効果を与えているが、𝑞𝐺𝐴_𝑇𝑟𝑎𝐶𝑡は有意な分析結果でない。 非当業者である受託取引参加者自己𝑞𝐺𝐴_𝐵𝑟𝑜𝑃𝑡はリターンに正の影響を与えている が、非当業者委託𝑞𝐺𝐴_𝑁𝑐𝑜𝑚𝐶𝑡は後期から有意な負の効果を与えている。 7.2.5 ゴム市場 ゴム市場では、受託取引参加者自己𝑞𝑅𝑈_𝐵𝑟𝑜𝑃𝑡の取引サイズが小さいので、分析で 省略する。 (表4)と(図 16)によると、取引サイズが最も大きい非当業者委託𝑞𝑅𝑈_𝑁𝑐𝑜𝑚𝐶𝑡は リターンに正の効果を与えている。それに対して、当業者である一般取引・準取引参 加者委託𝑞𝑅𝑈_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒𝑡と市場取引参加者委託𝑞𝑅𝑈_𝑇𝑟𝑎𝐶𝑡はリターンに負の効果を与え ている。ゴム市場の特徴は、𝑞𝑅𝑈_𝐴𝑓𝑓𝑖𝑙𝑖𝑎𝑡𝑒𝑡の取引サイズが大きく、リターンに与える 効果も大きい点である。当業者委託は正の効果を持っているが、有意な結果ではない。 7.3 まとめ 非当業者委託グループの取引は、3 変数での非当業者グループの分析結果と同じく、 金、金ミニ、ガソリン市場の価格リターンに負の効果を与え、白金、ゴム市場のリタ ーンに正の効果を与えている。これに対して、同じ非当業者である受託取引参加者自 己の取引は、リターンに対して殆ど正の効果を与えている。つまり、ブローカーや先 物取引業者などの金融機関は情報トレーダーであり、価格の変動に正の効果を与えて いる。

29 表8 単位根検定結果 変数名 記号 定数項のみ 定数項とトレンド 市場取引参加者自己 qGO_TraP -3.196708** -3.663518** 市場取引参加者委託 qGO_TraC -4.942343*** -5.118105*** 当業者委託 qGO_ComC -4.449381*** -4.911540*** 一般取引・準取引参加者委託 qGO_Affiliate -1.997781 -2.130033 受託取引参加者自己 qGO_BroP -5.547904*** -5.097831*** 非当業者委託 qGO_NcomC -3.205580** -3.754288** Δ 一般取引・準取引参加者委託 d(qGO_Affiliate) -22.32102*** -22.31623*** 市場取引参加者自己 qGM_TraP -4.373976*** -5.228762*** 市場取引参加者委託 qGM_TraC -3.187462** -3.214701* 当業者委託 qGM_ComC -8.126285*** -8.420834*** 一般取引・準取引参加者委託 qGM_Affiliate -4.957553*** -5.039760*** 受託取引参加者自己 qGM_BroP -3.875756*** -3.886878** 非当業者委託 qGM_NcomC -4.525730*** -4.948543*** 市場取引参加者自己 qPL_TraP -2.898687** -2.897891 市場取引参加者委託 qPL_TraC -3.113373** -3.720069** 当業者委託 qPL_ComC -1.591805 -1.870208 一般取引・準取引参加者委託 qPL_Affiliate -5.947659*** -6.884444*** 受託取引参加者自己 qPL_BroP -8.859326*** -8.857118*** 非当業者委託 qPL_NcomC -2.827544* -2.833215 Δ 当業者委託 d(qPL_ComC) -31.88264*** -18.88057*** 市場取引参加者自己 qGA_TraP -2.533064 -2.674707 市場取引参加者委託 qGA_TraC -3.590684*** -3.620168** 当業者委託 qGA_ComC -2.608863* -2.694737 一般取引・準取引参加者委託 qGA_Affiliate -2.993686** -2.991184 受託取引参加者自己 qGA_BroP -3.973047*** -3.976584*** 非当業者委託 qGA_NcomC -3.962325*** -3.963038** Δ 市場取引参加者自己 d(qGA_TraP) -26.58592*** -26.57498*** 市場取引参加者自己 qRU_TraP -1.927045 -2.088603 市場取引参加者委託 qRU_TraC -3.321567** -3.697671** 当業者委託 qRU_ComC -3.677504** -3.655562** 一般取引・準取引参加者委託 qRU_Affiliate -3.125699** -3.134254* 受託取引参加者自己 qRU_BroP -5.491274*** -5.472417*** 非当業者委託 qRU_NcomC -2.990988** -3.123512 Δ 市場取引参加者自己 d(qRU_TraP) -38.29931*** -38.29421*** 注1) Δ は変数の階差である。 注2) ***、**、*は有意水準1%、5%、10%である。 金市場 金ミニ市場 白金市場 ガソリン市場 ゴム市場

30 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to QGO_TRAP

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to QGO_TRAC

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to QGO_COMC

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to D(QGO_AFFILIATE)

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to QGO_BROP

-.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GO to QGO_NCOMC Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

図12 金市場のリターンに対する累積一般化インパルス応答関数 -.4 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GM to QGM_TRAP

-.4 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GM to QGM_TRAC

-.4 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GM to QGM_AFFILIATE

-.4 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GM to QGM_BROP

-.4 -.3 -.2 -.1 .0 .1 .2 .3 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GM to QGM_NCOMC

Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

31 -.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to QPL_TRAP

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to QPL_TRAC

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to D(QPL_COMC)

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to QPL_AFFILIATE

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to QPL_BROP

-.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_PL to QPL_NCOMC Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

図14 白金市場のリターンに対する累積一般化インパルス応答関数 -.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to D(QGA_TRAP)

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to QGA_TRAC

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to QGA_COMC

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to QGA_AFFILIATE

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to QGA_BROP

-.3 -.2 -.1 .0 .1 .2 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_GA to QGA_NCOMC Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

32 -.6 -.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to D(QRU_TRAP)

-.6 -.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to QRU_TRAC

-.6 -.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to QRU_COMC

-.6 -.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accum ulated Res pons e of R_RU to QRU_AFFILIATE

-.6 -.4 -.2 .0 .2 .4 .6 1 2 3 4 5 6 7 8 9 10 Accumulated Response of R_RU to QRU_NCOMC

Accumulated Response to Generalized One S.D. Innovations ± 2 S.E.

33

第 8 章 終わりに

本論文では、東京商品取引所を対象として、SVAR モデルの累積インパルス応答関 数と累積一般化インパルス応答関数を用いて、各取引参加者グループが商品の価格変 動にどのような影響を与えているか明らかにする当初の目的は達成することができた。 東京商品取引所においては、投資家である取引参加者グループが価格変動に与える 効果は各商品市場で異なるが、ブローカーなどの受託取引参加者の自己注文取引は価 格変動に正の効果を与えている。つまり、金融専門のブローカーや商品先物取引業者 は市場の情報トレーダーであり、一般の個人や法人の投資家より価格の変動に正の効 果を与える結果を明らかにできた。 本論文では、各取引参加者グループが価格変動に与える効果を分析した。投資家が 価格のファンダメンタル価値の変動にどのような影響を与えているか、いわゆる価格 の効率性にどのような貢献をしているのかについて検証することは今後の課題とした い。 謝辞 本研究を進めるにあたり、ご指導を頂いた神戸大学大学院経済学研究科羽森茂之教 授、岩壷健太郎教授、難波明生准教授に感謝いたします。また、多くのご指摘を下さ いました神戸大学大学院経済学研究科 D2 の陳旺先輩、M2 の平町慧さん、及び羽森 ゼミの同期・後輩の皆様に感謝いたします。参考文献

1. De Jong, F. and B. Rindi (2009) The Microstructure of Financial Markets, New York, Cambridge University Pres.

2. Hasbrouck, J. (1991) “Measuring the Information Content of Stock Trades”

The Journal of Finance, Volume 46, Issue 1, pp. 179–207.

3. Hasbrouck, J. (1991) “The summary informativeness of stock trades: an econometric analysis” Review of Financial Studies, 4, 3, pp.571-595.

34

4. Hasbrouck, J. (1993) “Assessing the quality of a security market: a new approach to transaction-cost measurement” Review of Financial Studies, 6, 1, pp.191-212.

5. Kamesaka, A., Nofsinger, J.R. and Kawakita, H. (2003) “Investment patters and performance of investor groups in Japan” Pacific-Basin Finance Journal, 11, pp.1-22.

6. Pesaran, M. H. and Y. Shin (1998) “Generalized impulse response analysis in linear multivariate models” Economics Letters, 58, 1, Pages 17–29

7. 太田亘、宇野淳、竹原均(2011) 『株式市場の流動性と投資家行動 ―マーケット・ マイクロストラクチャー理論と実証』中央経済社 8. 沖本竜義(2010)『経済・ファイナンスデータの計量時系列分析』朝倉書店 9. J.D.ハミルトン著 沖本竜義、井上智夫訳(2006)『時系列解析(上):定常過程編』 シーエーピー出版株式会社 10. 羽森茂之(2012)『ベーシック計量経済学』中央経済社 11. M.O’Hara 著 大村敬一、宇野淳、宗近肇訳(1996)『マーケット・マイクロスト ラクチャー ―株価形成・投資家行動パズル』社団法人金融財政事情研究会 12. ラリー・ハリス著 宇佐美洋監訳 濱田隆道、小野里光博、山岡博士訳(2006)『市 場と取引(上)』東洋経済新報社