This paper develops long-term projections on energy supply and demand up to 2035 with particular focus on Middle East countries, based on the analyses of world trends that are already evident or expected to emerge in the future, and describes the methodology of forecast and major projected results of the energy demand and supply. In Reference Scenario, the Middle East countries’ primary energy consumption will grow at a rate of 2.2% per annum in the period up to 2035, from 592 Mtoe in 2008 to 1075 Mtoe in 2035. More than 50% of the expected increase in primary energy consumption will be accounted for by increases in Saudi Arabia and Iran. Vigorous growth of electricity demand in Middle East is expected to 2035 on the back of economic growth and population increase. Therefore, future profile of power generation mix is considered as influential factor in energy outlook. In Technologically Advanced Scenario, which assumes that all Middle East countries take technological advanced measures and that accelerated R&D encourage global deployment of advanced technologies, primary energy consumption will decrease by 13% compared with the Reference Scenario in 2035.

Keywords : Middle East, Integrated econometric model, Energy outlook, CO2 emissions mitigation

2035 年までの中東諸国のエネルギー需給予測分析

Forecast Analysis on Energy Demand and Supply in Middle East Countries by 2035

小 宮 山 涼 一

*・ 惣 福 脇 学

**・ 松 尾 雄 司

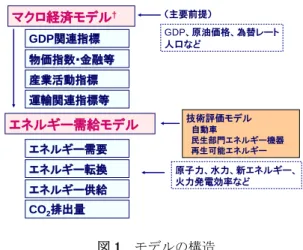

***Ryoichi Komiyama Manabu Sofukuwaki Yuji Matsuo (原稿受付日 2011 年 7 月 22 日,受理日 2012 年 2 月 3 日) 1. はじめに 2008 年のリーマンショックを発端とする世界的な景気 後退にも関わらず,中東産油国は経済発展を続け,今後も 堅調な人口の増加,資源生産の拡大,資本の蓄積等を通じ て,先進国を上回るテンポで経済成長すると見込まれる. その背景には近年,中東産油国の有力な石油・ガス貿易相 手国である中国,インドをはじめとする新興国の経済発展 に伴う世界の石油,ガス需要の高い伸びがある.また,石 油価格は国際的に 2000 年以降上昇を続け,2008 年に WTI 原油がその最高値 147 ドル/バレルを記録した.2008 年末に は 30 ドル台まで下落したが,2011 年現在,WTI 原油は 80 ドル台後半,ブレント原油は 100 ドルを超える水準にある. 石油価格の高値圏での継続的な推移は,中東産油国に豊富 な資金を供給し,その旺盛な経済成長に貢献している. 一方,中東諸国では急激な経済成長とエネルギー需要の 増大から,慢性的な電力不足が深刻化している.また,資 源枯渇への危機意識から,太陽光などの再生可能エネルギ ーや原子力の導入への関心を強めている.さらに地域環境 問題等の環境汚染の問題も深刻化しつつあり,中東諸国を 取り巻くエネルギー・環境情勢は大きく変化している. このように中東各国のエネルギー需給に関する分析の必 要性が高まりつつあるにも関わらず,既存の分析 1)では中 東全体が一地域として扱われる場合がほとんどであり,こ れまで十分な分析が実施されていない.そこで本稿では, 中東を各国別に詳細にそのエネルギー需給予測を分析した. 大きな経済環境の変化を迎えている中東の動向を踏まえ 2)3)4),2035 年という長期的視野でエネルギー需給を各国別 (サウジアラビア,イラン,イラク,アラブ首長国連邦 (UAE),カタール,クウェート,オマーン,その他中東(バ ーレーン,イスラエル,ヨルダン,レバノン,シリア,イ エメン))に,計量経済学的手法を用いて分析する. ただし本稿では,イスラエルを「その他中東」に含め考 慮しているが,今後の経済情勢やエネルギー動向の趨勢に よっては,中東でのプレゼンスがさらに拡大し,1 国とし て推計する必要性が出てくる可能性に留意する必要がある. 2.分析の概要 2.1 モデルの構造 中東の長期エネルギー需給を予測分析する上で,経済と エネルギー需給の関係を整合的に扱うため,マクロ経済モ デル,エネルギー需給モデル,技術評価モデル(再生可能 エネルギー,民生部門エネルギー機器)から構成される統 合型エネルギー経済モデルを構築し分析を実施した(図1). 本モデルの特徴として,過去の実際のデータに基づきモ デルの構造が構築されており,近時点のエネルギー需給情 勢を容易に織り込める等,将来にわたる需給の絶対水準の 分析に適する点,ならびに,計量経済型モデルはエネルギ ーバランス表に即したモデル化が容易であり,最終消費か ら一次エネルギー供給までのエネルギー需給のバランスを 過去,将来にわたり整合的に分析可能な点が挙げられる. *東京大学 大学院工学系研究科原子力国際専攻 〒113-8656 東京都文京区本郷 7-3-1 Email:[email protected] **九州電力株式会社 経営企画本部 〒810-8720 福岡市中央区渡辺通 2-1-82 Email:[email protected] ***(財)日本エネルギー経済研究所 計量分析ユニット 〒104-0054 東京都中央区勝どき 1-13-1 イヌイビル・カチドキ Email:[email protected] 本稿は,第 27 回エネルギーシステム・経済・環境コンファレンス発 表原稿(惣福脇・小宮山・松尾「2035年までの中東諸国のエネルギ ー需給予測分析」)の内容に基づき編集している.

図 1 モデルの構造 なお,本稿のモデルでは基本的に需要に応じて供給が実 現するようにモデル化を行っている.ただし現実には,国 際的な経済的制裁,政治的制裁等の社会的要因が,制裁対 象国の石油精製設備量の不足や国内石油製品の供給不足を もたらす等,供給上の制約が需要を規定する可能性等も存 在する.しかしながら,本稿のモデルではこのような社会 的要因を考慮できないため,計算結果の解釈においては, こうした分析の制約要因に十分に留意する必要がある. (1) マクロ経済モデル マクロ経済モデル 5)は,ケインズ型の国民所得決定理論 をベースとした計量経済型モデルであり,エネルギー需要 を規定する経済構造及び各種の経済活動指標を推計してい る.実質 GDP の支出部門(GDP コンポーネント)を中核 として,支出分配部門,財政部門,金融部門及び労働部門 などが整合的に結合している.為替レートや原油価格など の海外要因や人口要因,財政・政策要因などを外生変数と し,一般物価水準などのほか,エネルギー需要に密接に関 連する主要産業の生産活動指標や運輸部門輸送量などが内 生変数として推計される. (2) エネルギー需給モデル エネルギー需給モデル 5)では,上記のマクロ経済モデル から得られるマクロ経済・社会指標に加え,以下に述べる 技術評価モデルより得られる省エネルギー指標,新エネル ギーの導入量などの前提条件に基づき,最終エネルギー消 費,転換部門のエネルギー消費から一次エネルギー消費ま でのエネルギー需給バランスが推計される.ここでは,エ ネルギー統計データとして IEA(International Energy Agency) のエネルギーバランス表 6)を用い,これに集約加工を施す ことで,各国のエネルギー需給の実績値をデータベース化 し,将来推計を実施する.モデル内では,産業部門,民生 部門,運輸部門の最終エネルギー消費量を上記指標を用い てまず推計し,その消費量を充足するためのエネルギー源 別一次エネルギー投入量がエネルギー転換モデルにより求 められる.最後に,最終エネルギー消費,転換部門での一 次エネルギー投入量の和から一次エネルギー供給量が推計 され,最終的に CO2排出量が計算される. なお本モデルは,回帰分析式を基本とした計量経済型モ デル 7)であり,社会経済指標とエネルギー需給等の要因間 の相関関係を 1971 年以降の実データを用いることにより 推計を行い,この因果関係に基づきモデルが構築されてい る.過去の推計値と実際の実績値がほぼ一致するような形 でモデルが整備されており,これを用いて中東のエネルギ ー需給の将来推計を行っている. ただし実際には,特に中東地域の場合,経済情勢やエネ ルギー需給動向は,経済制裁等の政治情勢,それを受けた 経済上の供給制約により,将来推計が大きく変化する可能 性がある.そのため,本稿での将来推計における前提条件 や計算結果の解釈においては,このような制約要因に十分 に留意する必要がある. (3) 技術評価モデル 本モデルでは,自動車,民生部門エネルギー機器,再生 可能エネルギーの将来予測を,別途,ボトムアップ的に推 計し,この推計値をエネルギー需給モデルに入力すること により,革新技術の導入効果を考慮している.自動車の普 及見通し,その省エネ効果の推計に関しては,動力技術別 消費燃料種別に自動車の導入量を詳細に推計する自動車普 及分析モデル 7)を用いている.民生部門のエネルギー消費 機器(冷蔵庫,エアコン等)の普及による省エネ効果は, 文献 8)を元に,対象地域における当該機器の普及と廃棄を 考慮に入れた積上げ型モデルを構築し,保有台数ベースで のエネルギー効率をエネルギー需給モデルに入力すること により,高効率技術の省エネ効果を考慮している.また産 業部門についても,エネルギー多消費産業である鉄鋼,セ メント,紙パルプ,石油精製部門についても,積み上げ型 モデルを分析対象国ごとに構築し,これを用いて高効率設 備の導入による省エネルギーポテンシャルを推計し,エネ ルギー需給モデルにおいてこれを反映している.再生可能 エネルギーに関しては,既存文献 9)における既存技術との コスト競合効果を考慮に入れた技術評価モデルを用いて, 普及パターンを計算している. 2.2 前提条件 (1) 経済成長及び人口の見通し 2008 年の米国のリーマンショックを起点とした金融危 機は,世界景気を大きく後退させ,世界的に経済成長は鈍 マクロ経済モデル† エネルギー需給モデル 産業活動指標 エネルギー需要 エネルギー転換 エネルギー供給 (主要前提) GDP関連指標 物価指数・金融等 CO2排出量 GDP、原油価格、為替レート 人口など 運輸関連指標等 技術評価モデル 自動車 民生部門エネルギー機器 再生可能エネルギー 原子力、水力、新エネルギー、 火力発電効率など

化した.しかし,その後,主要各国の景気対策が実施され, 2009 年初頭には中国をはじめとする新興国は回復を見せ 始め,2011 年現在,日本を含め,先進国の経済も徐々にこ れまでの巡航速度での成長テンポを回復しつつある.この ような中,中東は,これまで先進国が示した一人当たり所 得と経済成長率の関係を考慮に入れると,今後 2035 年にか けて年率 3.5%と高い経済成長が見込まれる(図 2).現在 も,原油価格等のエネルギー価格の高位圏での推移が経済 成長を後押ししている.特にガス資源が豊富なカタールは, 世界的なガス需要の高まりを受けて 2008 年の GDP 成長率 が 25.4%10)になるなど,経済が好調に推移している. しかし実際には,中東地域の経済成長は,中東各国の政 治のガバナンス能力に大きく依存すると考えられ,経済成 長を促す生産性向上,雇用創出,世界経済との結びつきの 強化等についての政策上の決定は,この能力の帰趨による. そのため,中東各国の政治リスクが経済成長に不確実性を 与える点を十分に留意する必要がある. 中東諸国の人口の将来推計値は,最新の国連予測等11)に 基づき設定している.中東諸国は経済発展に伴い出生率が 低下傾向にあるものの,国際的にみても以前から出生率の 相対的に高い地域であり,人口は今後も年率平均 1.5%で増 加すると見込まれている.中東全体の人口は 2008 年の約 2.0 億人から 2035 年には約 3.0 億人に達する見通しである (図 3).また,労働人口が豊富であり,20 歳未満の若年者 は 2008 年で約 4 割を占めており,持続的な購買層の拡大に より内需が堅調に増加していくと考えられる. (2) ケース設定 ケース設定に関しては,レファレンスケース及び技術進 展ケースの 2 つのケースを想定する. レファレンスケースは,世界各国が現状以上に特段の環 境対策・省エネルギー対策を行わないケースである.この 場合,後述するように,世界のエネルギー消費は 2035 年ま で直線的に増加を続け,それに伴ってエネルギー起源の CO2排出量も増加を続ける. 一方,技術進展ケースでは,中東諸国がより一層のエネ ルギー安定供給の確保と地球温暖化対策の強化に資する 一連のエネルギー・環境政策を実施し,革新的技術の開発, 導入が加速した場合におけるエネルギー需給を分析する. 基本的には中東諸国のエネルギー政策を反映して諸前提 を設定し,OECD 加盟国など先進国からの技術移転促進に よる効果等によって,エネルギー効率がレファレンスケー スよりも早いペースで改善され,さらに原子力12)13),太陽 光発電 14)など非化石エネルギーの導入が拡大すると想定 している(表 1). 表 1 技術進展ケースにおける中東の主な前提条件 2008年 実績 レファレンス 技術進展 原子力 0GW 7.6GW 18.5GW (内訳) (内訳) イラン:2.0GW イラン:4.0GW UAE:5.6GW UAE:5.6GW サウジアラビア:5.6GW クウェート:2.2GW ヨルダン:1.1GW 再生可能 0.1GW 0.1GW 49.1GW エネルギー (内訳) 風力:21.4GW 太陽光:21.4GW 太陽熱:6.3GW 発電効率 33% 42% 50% (世界平均) 36% 42% 47% (途上国) 33% 41% 45%

自動車燃費 4.2toe/台 2.8toe/台 2.2toe/台

(世界平均) 1.8toe/台 1.3toe/台 1.0toe/台

(途上国) 2.2toe/台 1.5toe/台 1.1toe/台

2035年 16 54 19 2 2 38 25 72 31 4 1 3 3 64 32 83 40 6 2 4 79 39 91 53 7 2 4 100 0.5 1.9 3 4 0 50 100 150 200 サウジアラビア イラン イラク UAE カタール クウェート オマーン その他中東 1990年 2008年 2020年 2035年 百万人 2008年 2035年 中東 2.0 億人 3.0 億人 2008年 2035年 中東 2.0 億人 3.0 億人 図 3 中東諸国の人口の見通し 3.2 4.7 -2.0 5.5 8.8 5.5 5.0 4.8 4.2 3.3 3.0 4.3 4.0 5.0 3.7 3.8 3.5 3.5 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 サウジアラビア イラン イラク UAE カタール クウェート オマーン その他中東 中東 1990年~2008年 2008年~2035年 % 図 2 中東諸国の GDP 成長率の見通し

3.予測結果(レファレンスケース) 3.1 中東諸国の一次エネルギー消費 中東全体の一次エネルギー消費は,2008 年から 2035 年 まで年率 2.2%で増加し,2008 年の石油換算 5.9 億トンから 2035 年の 10.8 億トン(2008 年時点の日本の約 2.0 倍)まで 1.8 倍に拡大する(図 4). サウジアラビア,イランの一次エネルギー消費の和は, 中東全体の一次エネルギー消費の約 6 割を占め,2008 年か ら 2035 年までの一次エネルギー消費増加量は上記二カ国 が中東全体の 57%を占める. 各国別に見ると,サウジアラビアの一次エネルギー消費 は,2008 年から 2035 年まで年率 2.2%で増加し,2008 年の 石油換算 1.6 億トンから 2035 年の 2.9 億トンまで約 1.8 倍 に拡大する.石油は 2035 年でも依然として主要なエネルギ ー源となる(図 5).また,天然ガスの利用が進み,主に産業 部門や発電部門で増加が見込まれる. イランの一次エネルギー消費は,2008 年から 2035 年ま で年率 2.1%で増加し,2008 年の石油換算 2.0 億トンから 2035 年の 3.5 億トンまで約 1.7 倍に拡大する.石油は 2035 年にかけて民生,運輸部門で増加する一方,天然ガスは民 生部門,産業部門,発電部門で増加する.また,原子力が 導入されることでエネルギー源が多様化していく(図 5). イラクの一次エネルギー消費は,2008 年から 2035 年ま で年率 3.2%で増加し,2008 年の石油換算 0.3 億トンから 2035 年の 0.8 億トンまで約 2.4 倍に拡大する.石油は 2008 年で一次エネルギーの 95%を占めており,発電部門のほぼ 全てが石油火力であることから,2035 年でも依然として主 要なエネルギーであり続ける(図 5). UAE の一次エネルギー消費は,2008 年から 2035 年まで 年率 1.8%で増加し,2008 年の石油換算 0.6 億トンから 2035 年の 0.9 億トンまで約 1.6 倍に拡大する.2008 年時点で一 次エネルギー消費の約 8 割を占める天然ガスは,産業部門, 発電部門で増加を続け 2035 年も中心的なエネルギーであ り続ける.また,原子力が導入され,2035 年の一次エネル ギー消費の 1 割を占める(図 5). カタールの一次エネルギー消費は,2008 年から 2035 年 まで年率 2.7%で増加し,2008 年の石油換算 0.2 億トンから 2035 年の 0.5 億トンまで約 2 倍に拡大する.カタールはガ ス資源が豊富に存在するため,今後も天然ガスは産業,発 電部門で堅調に増加し,発電部門のほぼ全てがガス火力の ため,一次エネルギー消費の大半を占める(図 5). クウェートの一次エネルギー消費は,2008 年から 2035 年まで年率 2.3%で増加し,2008 年の石油換算 0.3 億トンか ら 2035 年の 0.5 億トンまで約 1.9 倍に拡大する.産業部門 や発電部門で天然ガスの利用が進むが,2035 年でも依然と して石油が主要な一次エネルギー供給源となる(図 5). オマーンの一次エネルギー消費は,2008 年から 2035 年 まで年率 2.0%で増加し,2008 年の石油換算 0.2 億トンから 2035 年の 0.3 億トンまで約 1.7 倍に拡大する.ガス火力が 発電の 8 割を占めるオマーンでは電力部門でのガス利用が さらに進み,一次エネルギーに占めるガスの割合は 2035 年に 7 割を超える(図 5). 3.2 中東諸国の最終エネルギー消費 中東全体の最終エネルギー消費は,2008 年から 2035 年 まで年率 2.4%で増加し,2008 年の石油換算 3.9 億トンから 2035 年の 7.3 億トンまで約 1.9 倍に拡大する(図 6).部門 別では,全体の 4 割超を占める非エネルギー部門を含めた 産業部門が,石油化学を中心として堅調に成長し続ける. また,人口の増加や経済的な成長を背景に,民生部門での エネルギー消費の増加が著しい(図 6). 0 50 100 150 200 250 300 350 400 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 サウジ アラビア イラン イラク UAE カタール クウェート オマーン その他 中東 石炭 石油 天然ガス 原子力 水力 その他 石油換算百万トン 石炭 石油 ガス 162 289 62% 38% 58% 42% 201 351 34 80 58 94 24 49 26 49 16 28 70 135 55% 62% 82% 70% 75% 76% 69% 72% 25% 32% 44% 37% 95% 96% 63% 59% 62% 54% 原子力 原子力 11% 再生 可能他 12% 図 5 中東のエネルギー源別一次エネルギー消費(地域別) 0 200 400 600 800 1,000 1,200 1980 1990 2008 2020 2035 石油換算百万トン 4.8億トン増 実績 ← → 予測 サウジアラビア イラン UAE カタール クウェート その他中東 イラク オマーン 図 4 中東の一次エネルギー消費の見通し(地域別)

各国別では,サウジアラビアの最終エネルギー消費は, 2008 年から 2035 年まで年率 2.5%で増加し,2008 年の石油 換算 1.0 億トンから 2035 年の 1.9 億トンまで約 1.9 倍に拡 大する.部門別では,最終エネルギー消費の 5 割を超える 産業部門が,石油化学を中心として堅調に増加する.また, 経済発展を背景に民生,運輸部門が増加する(図 7). イランの最終エネルギー消費は,2008 年から 2035 年ま で年率 2.1%で増加し,2008 年の石油換算 1.5 億トンから 2035 年の 2.7 億トンまで約 1.8 倍に拡大する.7,000 万人を 越す人口のさらなる増加と経済成長により,部門別では, 主に民生部門と運輸部門での増加が大きい(図 7). イラクの最終エネルギー消費は,2008 年から 2035 年ま で年率 2.5%で増加し,2008 年の石油換算 0.3 億トンから 2035 年の 0.5 億トンまで約 2 倍に拡大する.2008 年の人口 3,100 万人は年率 2%で増加し,2035 年に 5,300 万人となる. 部門別では,急激な人口増加で民生部門のエネルギー消費 が特に拡大する(図 7). UAE の最終エネルギー消費は,2008 年から 2035 年まで 年率 2.6%で増加し,2008 年の石油換算 0.3 億トンから 2035 年の 0.7 億トンまで約 2.0 倍に拡大する.部門別では,石油 化学を中心に産業部門の消費が成長し,2035 年には最終エ ネルギー消費の約 6 割を占める.また,順調な経済成長か ら民生部門でのエネルギー消費も増大する(図 7). カタールの最終エネルギー消費は,2008 年から 2035 年 まで年率 2.5%で増加し,2008 年の石油換算 0.1 億トンから 2035 年の 0.3 億トンまで約 2.0 倍に拡大する.部門別では, 最終エネルギー消費の 7 割を占める産業部門が,石油化学 を中心として堅調に増加する(図 7). クウェートの最終エネルギー消費は,2008 年から 2035 年まで年率 2.5%で増加し,2008 年の石油換算 0.1 億トンか ら 2035 年の 0.2 億トンまで約 1.9 倍に拡大する.部門別で は,主に産業部門,民生部門でのエネルギー消費が増加し, 2035 年の最終消費全体に占める比率は産業部門が 4 割を超 え,民生部門が約 3 割となる(図 7). オマーンの最終エネルギー消費は,2008 年から 2035 年 まで年率 2.3%で増加し,2008 年の石油換算 0.07 億トンか ら 2035 年の 0.13 億トンまで約 1.9 倍に拡大する.部門別で は,主に産業,民生部門の消費が増加し,2035 年のシェア は産業部門が 5 割を超え,民生部門が 3 割となる(図 7). 3.3 中東諸国の発電電力量と電源構成 堅調な経済発展を背景に,中東全体の電力需要の伸びは 著しく,2000 年から 2008 年までに年率 6.6%で増加してい る.2008 年から 2035 年までは年率 3.1%を見込み,発電電 力量は 2008 年の 771TWh から 2035 年の 1,741TWh(2008 年時点での日本の約 1.7 倍)へ約 2.3 倍に増大する. 中東全体の電源構成(図 8)は,2008 年時点でガス火力が 発電電力量の 58%を占めるが,石油輸出量の量的確保のた めに,国内でのガス利用をさらに促進する見込みである. 2035 年にかけてガス火力は,石油火力を代替し,64%へさ らに拡大する. 石炭火力はイスラエルの 2007 年の発電設備容量の約 7 割 を占める重要な電源となっていること15)や将来的にドバイ やオマーンで石炭火力発電計画が検討されているものの, 現状では中東全体の発電電力量の 5%程度しか占めておら ず,今後も石炭火力の大幅な増設は行われない見込みであ る.原子力は,イランや UAE で導入が進み,2035 年には イランで 2.0GW,UAE で 5.6GW,中東全体の原子力発電 設備容量は,7.6GW になると想定している.再生可能エネ ルギーは,イランで風力発電やイスラエルで太陽光発電の 導入が見られるが,レファレンスケースでは 2035 年まで現 状値で一定として想定している. 0 100 200 300 400 500 600 700 800 1980 1990 2000 2008 2020 2035 石油換算百万トン 実績 ← → 予測 産業 運輸 民生他 43% 47% 29% 22% 29% 31% 2008年~2035年の増加量 176 52 112 産業 運輸 民生他 図 6 中東の最終エネルギー消費の見通し 0 50 100 150 200 250 300 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 サウジ アラビア イラン イラク UAE カタールクウェートオマーン その他 中東 産業 運輸 民生他 石油換算百万トン 産業 運輸 民生他 191 33% 14% 29 17% 154 273 25 49 34 68 14 27 11 21 7 13 44 84 41% 40% 56% 60% 73% 53% 37% 24% 18% 41% 32% 47% 31% 21% 21% 35% 99 53% 53% 35% 42% 33% 35% 19% 70% 39% 44% 32% 図 7 中東の部門別最終エネルギー消費の見通し(地域別)

各国別にみると,サウジアラビアの発電電力量は,2008 年から 2035 年まで年率 3.3%で増加し,2008 年の 204TWh から 2035 年の 495TWh まで 2.4 倍に拡大する.発電電力増 加量の 9 割が民生部門での電力需要増加に起因する.国内 のガス利用を積極的に推進しており,電源構成は,ガス火 力が徐々に石油火力を代替し,発電量に占める比率は 2008 年の 43%から 2035 年には 64%へ拡大する(図 9). イランの発電電力量は,2008 年から 2035 年まで年率 2.7%で増加し,2008 年の 215TWh から 2035 年の 449TWh まで 2.1 倍に拡大する.原子力が 2010 年から稼動し,2035 年までに設備容量は 2.0GW に達すると考えられる.しかし, 原子力の占める発電電力量は約 3%程度に過ぎず,電源構 成の約 8 割はガス火力が占める(図 9). イラクの発電電力量は,2008 年から 2035 年まで年率 2.7%で増加し,2008 年の 37TWh から 2035 年の 102TWh まで 2.8 倍に拡大する.発電構成は,2008 年でほぼ全てが 石油火力で残りが水力発電であるが,2035 年も構成はほぼ 変化しない(図 9). UAE の発電電力量は,2008 年から 2035 年まで年率 2.4% で増加し,2008 年の 86TWh から 2035 年の 174TWh まで 2.0 倍に拡大する.原子力が 2020 年から導入され始め,2035 年の設備容量は 5.6GW となる.2035 年に原子力は発電電 力量の 23%を占めるが,電源構成は依然としてガス火力が 中核にある(図 9). カタールの発電電力量は,2008 年から 2035 年まで年率 2.9%で増加し,2008 年の 22TWh から 2035 年の 46TWh ま で 2.1 倍に拡大する.発電電力増加量の約 8 割が民生部門 の電力需要増加による.電源構成は,2008 年時点とほぼ変 化せず 2035 年においても,全てガス火力が占める(図 9). クウェートの発電電力量は,2008 年から 2035 年まで年 率 2.7%で増加し,2008 年に 52TWh から 2035 年に 105TWh まで 2.1 倍に拡大する.電力需要増加量の 9 割が民生部門 の電力需要増加に起因する.クウェートも国内のガス利用 を積極的に推進しており,電源構成は,ガス火力が徐々に 石油火力を代替し,発電量に占める比率は 2008 年の 30% から 2035 年には 55%へ増加する(図 9). オマーンの発電電力量は,2008 年から 2035 年まで年率 4.3%で増加し,2008 年に 16TWh から 2035 年に 49TWh ま で 3.1 倍に拡大する.電力需要増加量のほぼ全てが民生部 門による.電源構成は,ガス火力が 2008 年に発電電力の 8 割を占め,2035 年においては約 9 割を占める主力電源とな る(図 9). 3.4 中東の石油・ガス供給

中東の石油・ガス生産は,BP16),IEA17),EIA18),Cedigaz19) 等のデータと,世界の石油・ガス需要見通しを踏まえ予測 した.中東の石油生産は 2007 年現在 2,500 万 b/d で,中東 の石油需要は 600 万 b/d であり生産量の 24%を占める.2035 年の石油生産の見通しは,3,500 万 b/d となり,同年の石油 需要は 1,100 万 b/d と推計されることから,生産量の 31% を占める(図 10).一方,ガス生産は 2007 年現在 342bcm で,ガス需要は 278bcm であり生産量に占める割合は 81% である.2035 年には中東のガス生産は 741bcm に達し 2007 年比で倍増し,ガス需要は 528bcm となるため生産量に占 める割合は 71%に低下し,供給余力は増大すると見込まれ る(図 10).また各国別に見ても,長期的にもガス需給バ ランスはほぼ均衡すると推計される(図 11). しかし,中東全体のガス供給余力は増大するものの,各 国別のガス需給状況は,カタールやバーレーンを除き逼迫 している20).サウジアラビアでは,原油輸出量最大化を図 るためにガスを原油の代替燃料として位置づけ,国内での 消費を志向している.UAE やクウェートは,天然ガスの確 認可採埋蔵量自体に余力はあるものの,発電・淡水化プラ ントや石油化学部門でのガス需要増大に国内ガス生産量が 0 200 400 600 800 1,000 1,200 1980 1990 2008 2020 2035 石炭 石油 天然ガス 原子力 水力 再生可能他 TWh 4% 5% 4% 5% 5% 52% 47% 36% 34% 30% 28% 38% 43% 58% 59% 61% 64% 1% 5% 1% 1% 3%1% 3%1% 10% 0% 50% 100% 1980 1990 2008 2020 2030 2035 石油火力 ガス火力 水力 原子力 石炭火力 【発電電力量】 【電源構成】 図 8 中東の発電電力量・電源構成の見通し 0 100 200 300 400 500 600 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 20 08 20 35 サウジ アラビア イラン イラク UAE カタール クウェート オマーン その他 中東 石炭 石油 天然ガス 原子力 水力 再生可能他 TWh 石炭 石油 ガス 57% 43% 36% 64% 215 449 37 102 86 174 22 46 52 105 16 49 140 320 81% 79% 98% 76% 100% 100% 82% 89% 36% 48% 17% 16% 98% 99% 70% 45% 36% 25% 水力 原子力 23% 水力 26% 495 204 55% 25% 原子力 3% 1% 再生 可能他 再生 可能他 図 9 中東の発電電力量・電源構成の見通し(地域別)

追いつかず,ガスを輸入せざるを得ない状況になっている. すでに UAE では,カタールのノースフィールドの天然ガ スをパイプラインで輸入するドルフィン・パイプラインが 2007 年から稼動している.また,クウェートは,保有する 天然ガス資源のほとんどが原油生産に伴う随伴ガスである ため,ガス資源確保の安定化を図るためには,長期的に輸 入に依存せざるを得ない状況となっており,輸入先はロシ アやオマーン,マレーシアなど多岐に渡る.また,今後は カタールからの輸入も検討されている. このように,主にカタールを除く中東湾岸諸国は,天然 ガス資源が潤沢とは言えず,近年の経済発展と旺盛な人口 増加を背景に,天然ガスをエネルギー源とする発電,海水 淡水化等に依存するこれら諸国にとって,天然ガスの安定 供給は産業育成と自律的な経済発展を促す上で重要な政策 課題となっている.中東各国の基本的な天然ガス政策とし て,域内の主な産ガス国を見ると,カタールは産業多角化 の一環として政府がガス輸出の拡大を指向し,イランでは 豊富な天然ガス資源を輸出し,獲得外貨を天然ガスと原油 生産能力の増強や整備に投資することを目標に掲げている. またガス消費国では,オマーンはガス関連産業の拡大を国 内経済の多角化の重要な柱として政策的位置付けを行い, UAE は域内の発電部門等への天然ガス供給安定化を重要 な政策課題として掲げている. そのため,カタールの世界最大のノースフィールドガス 田や,イラン等の産ガス国からの天然ガス供給を域内に行 きわたらせるパイプライン整備は,域内各国にとって,長 期的に重要である.2007 年にカタールから UAE に向けて, ペルシャ湾岸初となる国家間の大規模ガスパイプラインで あるドルフィン・ガスパイプラインが完成したが,今後, 域内各国のさらなる政策的取組により,カタール・UAE・ イラン・オマーンを結ぶ広域ガスパイプラインネットワー クが構築され,域内の天然ガスの一層の相互融通が実現す る可能性があると考えられる.さらには,長期的には,カ タール,イランから UAE やオマーンを経由し,さらにパ キスタンやインド方面への天然ガス供給の実現により,中 東とインドを結ぶ広範なガスパイプラインネットワークに 発展するシナリオも存在すると考えられる. なお,中東の天然ガス消費は 2035 年にかけて,年率約 5%, もしくは,年間 LNG 換算約 700 万トンのテンポで増加する 見通しであるが,当該規模のガス需給を実現するためには 相当程度のガスインフラへの投資が必要であるため,投資 の実現が阻害されれば需給がタイトになる可能性がある点 に留意を要する. 4.予測結果(技術進展ケース) 4.1 中東諸国の一次エネルギー消費見通しの比較 技術進展ケースにおける中東の一次エネルギー消費は, 発電効率の向上,燃費の改善などを背景として,2035 年に 石油換算 9.4 億トンとなり,レファレンスケースに比べて 12.9%の省エネが達成される(図 12).2035 年には原子力 はレファレンスケースの約 2.4 倍,再生可能エネルギーは 約 4.2 倍導入されるが,これらの非化石エネルギー源が一 次エネルギー消費全体に占める比率は 5%程度に過ぎない. 一方,化石燃料はレファレンスケースに比べて 15.8%削減 されるが,依然として石油とガスが中核的なエネルギー供 給源となる(図 12). 4.2 中東諸国の最終エネルギー消費見通しの比較 技術進展ケースでの中東の最終エネルギー消費は,2035 年に石油換算 6.7 億トンとなり,レファレンスケースに比 べ 8.4%の省エネが見込まれる(図 13).運輸部門のエネル ギー消費は燃費の改善から,2035 年にレファレンスケース に比べ 19%減少し,省エネポテンシャルが大きい.また, 【石油】 【ガス】 6 8 11 25 31 35 19 25 23 0 5 10 15 20 25 30 35 40 2007年 2020年 2035年 需要 生産 供給余力 百万b/d 255 380 528 342 573 741 192 213 87 0 100 200 300 400 500 600 700 800 2007年 2020年 2035年 需要 生産 供給余力 bcm 図 10 中東の石油・ガス需給バランスの見通し 0 10 20 30 40 50 60 70 80 ガス埋蔵量 1兆立方メートル 75.9 イラン イラク サウジア ラ ビア カタール UAE 10% 39% 4% 34% 8% 2% クウェート 1 . 31 . 4 1 . 4 1 . 1 1 . 11 . 3 3 . 6 6 . 2 1 . 1 1 . 2 1 . 0 0 . 8 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 2007 2035 中東 サウジアラビア UAE イラン クウェート カタール 図 11 中東のガス確認可採埋蔵量(左図)と自国のガス需要量に 対するガス生産量の比率(右図) 50

電力需要の大半を占める民生部門でも,省エネの進展から 最終エネルギー消費は 7.5%減少する.一方,石油化学産業 により主に構成されている中東の産業部門では,省エネが 他部門に比較すると小さく,3.9%程度の減少となる(図 13). 4.3 中東諸国の発電電力量と電源構成見通しの比較 技術進展ケースにおける中東の発電電力量は,需要サイ ドにおける省エネの進展や送配電ロス率の低下などから 2035 年に 1,589TWh となり,レファレンスケースに比べて 8.7%の省エネが見込まれる(図 14).技術進展ケースでは, 原子力発電がイラン,UAE だけでなく,サウジアラビア, クウェート,ヨルダンにおいても導入されることを想定し ている.電源構成では,原子力,再生可能エネルギー,水 力などの非化石燃料が発電電力量の 15%を占めることに なり,電源の多様化が進む(図 14). 4.4 中東諸国の CO2排出量見通しの比較 レファレンスケースでは,中東のエネルギー起源の CO2 排出量は,2008 年の 13.6 億トンから 2035 年に 1.8 倍の 25.1 億トンとなる.技術進展ケースでは,省エネと非化石エネ ルギー源の進展により,2035 年の CO2排出量はレファレン スケースと比べて 18%削減され 20.6 億トンとなる(図 15). 技術進展ケースで削減された CO2排出量(4.5 億トン)を, 技術対策別にその削減効果を見ると(図 15),省エネによ る削減効果が最も大きく,削減量全体の 72%を占め,3.3 億トンの削減に貢献する.原子力,燃料転換はそれぞれ, 0.5 億トンの削減に貢献する.太陽光・風力等の再生可能エ ネルギーの削減量は最も小さく 0.2 億トンの削減効果であ り,削減量全体のうち 4%にしか満たない.このことから, 中東の CO2排出量の抑制には省エネ対策の強化が最も効果 0 200 400 600 800 1,000 1,200 レファレンス 技術進展 2008 2035 石炭 石油 ガス 原子力 水力 再生可能エネルギー等 石油換算百万トン 2% 51% 47% 2% 48% 49% 1% 1% 47% 47% 4% 0% 1% 2% 石炭 石油 ガス 原子力 水力 再生可能 エネルギー等 石炭 2% 原子力 592 1,075 936 図 12 中東の一次エネルギー消費見通しの比較 0 500 1,000 1,500 2,000 レファレンス 技術進展 2008 2035 石炭 石油 ガス 原子力 水力 再生可能エネルギー等 TWh 1% 36% 58% 28% 64% 3% 4% 25% 56% 8% 1% 6% 5% 石炭 石油 ガス 原子力 水力 再生可能 エネルギー等 石炭 5% 原子力 水力 水力 1% 771 1,741 1,589 図 14 中東の発電電力量・電源構成見通しの比較 20.6 13.6 25.1 0 5 10 15 20 25 30 1990 2008 2020 2035 省エネ(72%) 太陽光・風力等(4%) 原子力(11%) 燃料転換(12%) CO2換算億トン CO2排出量 (技術進展) CO2排出量 (リファレンス) 図 15 中東の CO2排出量見通しの比較 0 200 400 600 800 1,000 レファレンス 技術進展 2008 2035 産業 運輸 民生他 石油換算百万トン 43 29% 29% 47 22% 31% 387 49% 20% 31% 43% 石炭 運輸 民生他 産業 47% 726 665 図 13 中東の最終エネルギー消費見通しの比較

が高いと考えられる. 5.まとめ 本稿では,国際的にも見ても急速な経済成長,エネルギ ー消費の増加を見せる中東諸国の 2035 年までのエネルギ ー需給予測に関して分析を行った. 世界の石油生産量は 2008 年の 8600 万 b/d から 2035 年に は 1 億 700 万 b/d まで拡大するが5),本稿の分析結果より, 中東の石油生産が占める比率は 2008 年の 29%から 2035 年 には 33%へ上昇する.また,世界のガス生産量は 2008 年 の 2880bcm から 2035 年には 4960bcm へ増加し5),中東の ガス生産が占める比率は 2008 年の 12%から 2035 年には 15%へ上昇する.このように,中長期的にみても,中東諸 国は世界の重要なエネルギー供給拠点としてのプレゼン スを一層増すものと考えられることから,同地域のエネル ギー需給シナリオを分析することは,国際的なエネルギー 安全保障問題を考えるうえで極めて重要であると考えら れる. 中東諸国は,近年の原油価格高騰により急速な経済成長 を示す一方,それに伴う電力需要をはじめとする旺盛なエ ネルギー需要の増加への対応が喫緊の課題となっている. 世界の石油消費に占める中東の比率は 2007 年の 7%から 2035 年には 10%に拡大し,世界の天然ガス消費に占める 比率も 9%から 11%へ増加する.今後も堅調な経済成長と 人口増加によるエネルギー需要の増大に対して,中東域内 での電力網の拡充や発電所建設の着実な推進などが電力 セキュリティ確保に欠かせないと考えられる.また中東産 油国では,原油輸出の最大化を行うために,天然ガス需要 が原油の代替燃料として増加しており,域内の天然ガスの 供給余力は,バーレーン,カタールを除き逼迫している. 中東諸国では,今後のガス生産量増大に向けた着実な投資 が欠かせないとともに,一部の国では輸入拡大も視野に入 れる必要がある.UAE のマスダールシティ計画にあるよう に近年,中東では,太陽光や太陽熱などの再生可能エネル ギーが注目を浴びている.しかし,再生可能エネルギーの 利用は,大気汚染などの環境汚染に対する懸念は小さいも のの,エネルギー密度の低さから,旺盛なエネルギー需要 増加への中心的な供給対策となるまでには時間がかかる と考えられる.また,原子力発電の導入は,廃棄物処理や 安全性に対する懸念に加え,核拡散や濃縮など核の取扱い を含めた国際的な案件となることが考えられるため,導入 へのハードルは低くはない.本稿での CO2排出量の削減ポ テンシャルの推計結果より,結果として,省エネ意識の向 上や機器効率の改善が,中東諸国のエネルギー環境問題に 対して有望な解決手段になると考えられる.現に中東各国 政府は,電気料金に補助金を投入することで,国民に低廉 なエネルギー価格を供しているが,今後さらに需要が増加 する見通しであることから,補助金制度は政府にとって一 層の財政負担となるため,電力需要の抑制が重要な政策課 題として認識されつつある.このような中,省エネルギー 分野に強みをもつ日本は,中東諸国の省エネルギー技術の 普及に積極的に取り組む必要があると考えられる.中東諸 国は,単なる日本の主要な資源輸入相手国という関係だけ に止めるのではなく,このような側面からも関係を密接に していくことが,日本の経済成長,エネルギーセキュリテ ィを考える際,重要であると考えられる. 参考文献

1) OECD/IEA;World Energy Outlook 2010,OECD,Paris (2010)

2) (財)中東協力センター; サウジアラビア,イラン,カタ ール,クウェート,アラブ首長国連邦,オマーンの産 業基盤 (2006)

3) Country Analysis Brief –Saudi Arabia, Iran, Iraq, Qatar, Kuwait, UAE, Oman, Syria, Yemen - (2011)

4) 外務省; 各国・地域情勢(中東) (2011) 5) 伊藤浩吉,松尾雄司,小宮山涼一;アジア/世界エネル ギーアウトルック 2010-アジア/世界の長期エネルギ ー需給展望と環境問題の解決に向けた技術の役割-, (財)日本エネルギー経済研究所,第 405 回定例研究 会報告会(2010)

6) International Energy Agency; Energy Balances of Non-OECD Countries(2009) 7) 室田泰弘,越国麻知子,伊藤浩吉; マクロ・産業連関分析 のためのパソコンによる経済予測入門, (2005), 275, 東 洋経済新報社. 8) 末広, 小宮山, 松尾, 永富, 森田, 沈; 自動車部門にお ける CO2 排出削減効果, 第 26 回エネルギーシステ ム・経済・環境コンファレンス論文集 (2010). 9) M. A. McNeil, V. E. Letschert, S. R.Can; Global Potential

of Energy Efficiency Standards and Labeling Programs, Lawrence Berkeley National Laboratory (LBNL), LBNL-790E (2008).

10) (財)日本エネルギー経済研究所 エネルギー計量分析 センター; 超長期の世界エネルギー需給・地球環境に 関するモデル分析 (1995).

11) International Monetary Fund(IMF); World Economic Outlook (2010)

Revision Population Database - (2009)

13) Nuclear Energy Agency; Nuclear Energy Outlook 2008 (2008)

14) 日刊工業新聞社; 原子力年鑑 2009 (2010)

15) European Photovoltaic Industry Association; Unlocking the Sunbelt Potential of Photovoltaics (2010)

16) (社)海外電力調査会; 海外諸国の電気事業 第 2 編, (2010)

17) British Petroleum; BP Statistical Review of World Energy 2009(2009)

18) Energy Information Administration; International Energy Outlook 2010 (2010)

19) International Energy Agency; World Energy Outlook 2009 (2009)

20) Cedigaz; Natural Gas in the World 2009 (2009)

21) Middle East Economic Digest; http://www.meed.com/ (ア クセス日;2010 年 11 月 12 日)