平成26 年 3 月 24 日

2014 年再生可能燃料基準義務量案に関する議論

再生可能燃料基準(Renewable Fuel Standard、以下、現行基準を RFS2 と記 す)は、米国の自動車用ガソリン・軽 油に混合するバイオ燃料義務量を定め ている。 2013 年 11 月に環境保護庁(EPA) が発表した2014 年義務量案は、RFS2 実施後、初めて、2007 年当時に定めら れた義務量を下回る内容となった。 RFS2 はエネルギー安全保障、雇用促進、温室効果ガス排出量削減等、政治・経済面で 複数の役割が期待されており、2014 年義務量案は様々な議論を引き起こしている。 1.2014 年義務量案の内容と経緯 (1)2014 年義務量案の内容 2013 年 11 月 15 日、EPA は 2014 年に適用される RFS2 義務量案を発表した。 RVO(Renewable Volume Obligations)と呼ばれる当該義務量は、大気浄化法(Clean Air Act、CAA)に基づき、EPA が各年毎に実行数量を決定するが、2014 年 RVO 案 では、2007 年に制定された RFS2 に記載された値を総量ベースで下回る内容となっ たことが注目された(表1 参照)。 過去にセルロース系バイオ燃料で当初目標値を下回る RVO が設定されたことは あったが、総量ベースでEPA が RVO の減量を提案したのは今回が初めてだった。 表1:2013・14 年の RVO(単位:10 億ガロン)(出所:EIA) 当初目標** 最終 当初目標** EPA案 セルロース系バイオ燃料 1.00 0.006 1.75 0.017 バイオディーゼル* ≧1.0 1.28 ≧1.0 1.28 先進型バイオ燃料 2.75 2.75 3.75 2.20 バイオ燃料総量 16.55 16.55 18.15 15.21(出所)11月20日付けエネルギー情報局公表資料This Week in Petrol * RFS2は、バイオディーゼルに関し2012年(10億ガロン)以降の義務量 定めておらず、EPAは各年毎に決定する。 **2007年に制定されたRFS2に記載された義務量 2014年 2013年

J

J

J

P

P

P

E

E

E

C

C

C

レ

レ

レ

ポ

ポ

ポ

ー

ー

ー

ト

ト

ト

2013 年度第

第

3

3

6

6

回

回

1. 2014 年 RFS2 義務量の内容と経緯 1 2. 2014 年 RVO 案に関する 米国内関係者の反応 4 3. 2014 年 RVO の先進型バイオ燃料に 関する議論 7 4. まとめ 10(2)2014 年 RVO 案発表までの経緯 2007 年に RFS2 が制定された当時、RVO 設定の前提となったガソリン需要見通し は将来的に右肩上がりだったため、RFS2 が対象とする 2022 年までの間、RVO は 漸増する内容で定められた。しかしRFS2 実施後の景気後退や連邦政府が推進する 自動車燃費効率向上により、ガソリン需要見通しは将来的に漸減する内容に変更さ れた。 米国では自動車機器への影響懸念等によりガソリンへのエタノール混合比率の上 限が10%で運用されているが、2013 年時点でその比率は概ね 10%に到達しており (図1)、今後、RVO が増加してもガソリンへのエタノール混合量を増加すること は困難となり、RFS2 実施上の問題となる。これが「E10 ブレンドウォール」の問 題である。 図1:米国ガソリン需要とエタノール混合比率(出所:EIA ウェブサイト) RVO 達成の手段には、実際にガソリンにエタノールを混合する以外に、再生可能 識別番号(Renewable Identification Number、RIN)のクレジット購入もある。

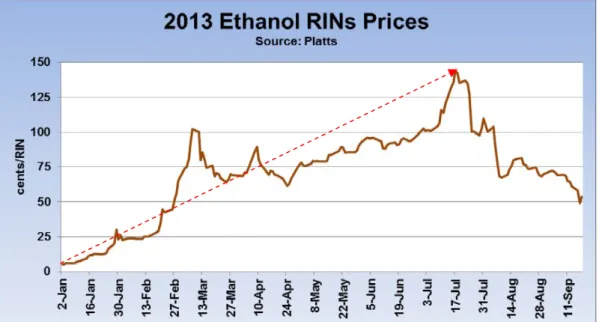

2013 年に入ると E10 ブレンドウォール発生懸念から、現物エタノール混合の制約 を回避するべく RIN クレジットに引合いが集まり、トウモロコシを原料とするエ タノールのRIN クレジット価格が上昇した。図 2 のとおり、2013 年初頭に 1 ガロ ン当たりの単価が数セントにすぎなったものが、7 月には 1.5 ドル程度まで上昇し たため、米国石油精製企業にとってのRFS2 遵守コストが増加し、ガソリン価格上 昇要因として社会の関心を浴びることとなった。2013 年 7 月には連邦上下両院の 委員会で公聴会が開催された経緯にある。

図2:トウモロコシ由来エタノールの RIN クレジット価格推移(出所:Platts 資料) この後EPA は、2013 年 8 月初旬の 2013 年 RVO 最終案発表時に(表 1 参照。数 量変更だけでなく、期間も4 か月延長。)、2014 年 RVO について総量ベースで下方 修正して提案する可能性に言及したため、その内容に関心が集まっていた。 (3)2014 年 RVO 案に関する検討状況 2014 年 RVO 案のパブリックコメント期間は 2014 年 1 月 28 日で終了した。 同期間中に集められたコメント件数は約16,000 件と発表され、多くのステークホ ルダーからの意見が寄せられたことが知られている。 同 RVO 案は、「E10 ブレンドウォール」の存在を認識し、2007 年に制定された RFS2 に記載された値から大幅下方修正されたが、米国石油業界は依然として少々 多すぎると評価しており、一方、米国バイオ燃料業界は「E10 ブレンドウォール」 の存在を認めていないのが現状である。 こうした中、2014 年 RVO の確定は、2013 年 RVO 同様、夏場にずれこむのでは との見通しも聞かれる。2 月末にノースダコタ州の州都ビスマルクでエタノール生 産者との議論に臨んだジーナ・マッカーシーEPA 長官は、早く対応することを望む としつつ、6 月中になるのではとの見込みを示したと報じられている。 次項では連邦政府、石油業界、バイオ燃料業界の対応状況について説明する。

2.2014 年 RVO 案に対する米国内関係者の反応 (1)2014 年 RVO 案発表時の EPA、農務省のコメント EPA は 2014 年 RVO 案を発表した際に付したコメントで、オバマ政権のエネルギ ー政策におけるバイオ燃料の重要性に変化がないことに触れた上で、米国内のバイ オ燃料需要拡大のために、エタノールブレンド比率を15%、85%に上昇させた E15・ E85 普及促進の必要性に触れた。 また、同時期に農務省ウェブサイト上に掲載されたビルサック農務長官によるコ メントでは、国内消費の拡大に向けて”improved distribution”、すなわち小売部門で のインフラ改善が国内需要増加にとって重要な要因として関心を示した。 (2)米国石油業界の意見

米国石油業界は、2014 年 RVO 案発表時、EPA が E10 ブレンドウォールの存在を 認めた上での対応を示したことを評価したが、同業界の真意はRFS2 の「repeal(廃 止)」、または抜本的な「reform(改正)」にある。全米燃料・石化製品製造者協会 (AFPM)のチャールズ・ドレブナ会長は、同 RVO 案に対して「応急処置にすぎ ない」とコメントした。 同業界による要求の背景には2007 年当時からの「環境変化」があるが、これは先 述したガソリン需要見通しの変化だけに留まらない。 以下は2013 年 12 月に AFPM が上院環境・公共事業委員会に提出した書類からの 抜粋である。

The energy landscape in the United States is markedly different than it was during the debate over creating the RFS, as the U.S. is experiencing a crude oil and natural gas production revolution that is redefining energy security as we know it.

(現在の米国のエネルギー環境は、RFS 起案時に議論していたものとは明らかに異 なる。すなわち米国はエネルギー安全保障を再定義するような石油・天然ガス生 産革命を経験しているのである。) 国産石油・天然ガスの増産と輸送インフラ整備の進展により、米国は将来、天然 ガスの純輸出国になり、原油輸入量も減少を続けていく見通しである。石油・天然 ガス需給状況が「不足(scarcity)」から「豊富(abundance)」に変化する中、「エネ ルギー安全保障」を考える際に前提となる環境が2007 年当時から変化したことも また、同業界がRFS2 に変化を求める論拠である。

(3)米国バイオ燃料業界の意見 - 2014 年 National Ethanol Conference での議論 - ①2014 年 RVO 案に対する反論 バイオ燃料業界は、RFS2 に対して、「E10 ブレンドウォール」は石油業界が発生 させたものでE15 や E85 が普及すれば解決するものであり、現在まで RFS2 は非常 によく機能してきたエネルギー政策と評価している。 こうした米国バイオ燃料業界による意見は、同業界団体中最大の再生可能燃料協 会(Renewable Fuel Association、RFA)が 2014 年 2 月に開催した全米エタノール会 議(National Ethanol Conference、NEC)でも聞くことができた。

RFA のボブ・ディニーン会長は基調講演において、”Keep your word(約束を守れ)” という言葉を繰返し、ワシントンDC の政策関係者に対して RFS2 の着実な実行を 求め、2014 年 RVO 案に異議を唱えた。 なお、バイオ燃料業界は2014 年 RVO 案の内容を EPA による越権行為として問題 視し、法廷で争う意向も示している。すなわちEPA が RVO を当初制定値より引き 下げられるのは、経済面または環境面で重大な影響が想定できる場合か、国内供給 が不十分な場合に限定されており、E10 ブレンドウォールの存在を疑問視している 同業界にとって、RVO 引き下げの根拠は現時点では不十分との評価になる。 ②E15、E85 普及に向けた情報の提供 ①のように政治的な発言も聞かれた一方で、今回のNEC では E15・E85 普及に向 けた実務的な情報も多く含まれていたことも見逃せない。 自動車業界の対応 EPA は 2011 年 1 月までに 2001 年型式以降の乗用車・軽作業用トラックに対 するE15 使用を認めたが、石油業界・自動車業界が共同で実施したテストでは E15 が自動車機器に影響を与える可能性が認められたため、自動車製造企業側 が2001 年型式以降の自動車について E15 使用を補償していないことは、E15 普及に向けた主要な障害の一つである。 もちろんバイオ燃料業界は2001 年型式以降の自動車で E15 使用によるトラ ブル事例が起こっていないことを主張し、双方の折り合いは見えないが、RFA によれば、現在ではデトロイト 3(フォード、GM、クライスラー)が生産す る自動車の半分はフレックス燃料車になっているとの説明である。 なお2014 年 RVO 案に対しては、メルセデスベンツと GM から参加した発表 者が、EPA に対して長期的な視野に立った規制の実施を求めていた。2016 年 に適用が開始される新 CAFE 基準への適合のためにエンジン効率向上に貢献 すると考えられている高オクタンガソリン導入を求める声が米国自動車業界 にはあり、高オクタン価基材であるエタノール混合比率の引上げは、同業界に とっての関心事項である。

ガソリン小売業界の対応 今回のNEC において RFA は、米国の給油所約 138 千件中、9 万件が個人経 営の事業者であり(石油会社所有のものは1%未満)、取扱油種を増やすために 必要な設備投資(タンクや給油機等)に資金面で対応困難なこともまた、E15、 E85 普及の問題として紹介していた。 同会議でのRFA による説明では、2012 年の給油所 1 件当たり年間収益が約 32,000 ドルにすぎず、あるコンサルタントが農務省に報告した E15 導入時の給 油機の設備投資費用を引用し、アップグレード(UL87→UL87A)だけでも約 4 千ドル、交換が必要な場合は約 2 万ドル、タンクに関する設備投資が加われ ば10 万ドル以上に上る場合もあることを紹介した。 ③輸出品としてのエタノールへのアピール 少なくとも短期的には国内需要増が期待しにくい中、今回のNEC では、米国産エ タノール輸出(図3)を推進しようとする説明も聞く事ができた。 今回のNEC での説明では、2013 年の米国エタノール輸出量は約 6.3 億ガロン(推 定)で、2011 年(12 億ガロン)、2012 年(7 億ガロン)に次ぐ数量だが、世界のエ タノール生産量の8 割以上がブラジルと米国に集中する中、米国産エタノールの国 際市場に与える影響は大きい。 今回のNEC での米国商務省のプレゼンテーションは、国際的なエタノール需要は 増加傾向にあり、米国産エタノールはコスト競争力もあるので、新規市場の市場調 査を十分に行い(欧州が設定した輸入関税や、米国産トウモロコシ由来エタノール の石油由来輸送燃料対比GHG 削減比率が低く評価される国が存在する等の輸入障 壁に配慮)、エタノール輸出増加を推進していこうとする内容だった。 図3:2013 年の米国産エタノール輸出先と比率(出所:RFA 説明資料)

3 月 1 日、ビルサック農務長官もまた、バイオ燃料業界を支援するために何がで きるか検討中であり、国内需要増の可能性だけでなく輸出拡大の可能性を探る意向 を示したと報道されたが、対象として例示した国名には中国、インドとならび日本 も含まれていた。 日本のエタノール輸入はGHG 排出削減能力の観点からブラジル産サトウキビ由 来エタノールに対象が限定されるが、今回のNEC で発表したコンサルタントによ れば2014 年のブラジルエタノール需給は輸入が増加する見通しであり、ブラジル に対するエタノール輸出余力を持つのが米国だけであるので、米国エタノール輸出 動向は間接的にも日本のエタノール調達に影響するかもしれない。 3.2014 年 RVO における先進型バイオ燃料に関する議論 (1)先進型バイオ燃料とRFS2 の意義 2014 年 RVO 案では、表 1 のとおり先進型バイオ燃料も大幅に下方修正された。 現状のガソリン需要見通しであれば、従来型エタノールだけでE10 に必要な供給 を満たすことは可能であり、先進型バイオ燃料は仮に商業生産が開始されても自動 車用燃料としての市場は従来型エタノールと競合してしまう状況だ。 ただしRFS2 に期待されているのは、①エネルギー安全保障への貢献(ガソリン に10%混合され、米国の海外への原油依存を低減)、②米国経済への貢献(農村部 での経済効果)、③気候変動対策の推進(RFS2 は石油由来燃料対比での温室効果 ガス(GHG)排出量削減も含む)の 3 点であり、特に③で GHG 排出削減に関して は、依然として先進型バイオ燃料に期待されるところが大きい。(①と②では既に トウモロコシ由来エタノールにより一定の成果が上がっている。) 他に、2014 年 RVO 案が大幅下方修正されたことは、依然として開発途上にある 先進型エタノール事業への投資環境に悪影響を与えることも懸念されている。 (2)セルロース系バイオ燃料義務量に関する動向 E10 ブレンドウォールの問題が顕在化する以前の RFS2 の主要な論点は、セルロ ース系エタノールの商業生産遅延(2012 年までは概ね 0)に関するものであり、2010 年以降、セルロース系バイオ燃料RVO 達成のために EPA 発行クレジット購入を強 いられてきたため、石油業界団体は提訴等により当該RVO に反対してきた。 2013 年 1 月、ワシントン DC 管区控訴裁判所は、2012 年のセルロース系バイオ燃 料のRVO 未達により EPA が課した罰金は無効であり、利用可能な供給量を踏まえ たRVO 設定を EPA に求める判決を下した。その後、2013 年、2014 年の同 RVO は、 2007 年に設定された値から大幅に下方修正された。(表 1 参照)

また、2014 年 1 月にバイオ燃料製造企業 Kior が、2013 年の生産実績が 38.5 万ガ ロンにすぎず、また設備改造のためルイジアナ州に所有する製造設備を停止すると 発表したことも、セルロース系バイオ燃料のRVO 見通しにネガティブな影響を与 えたと考えられる。表2 のとおり、同社は 2013・2014 年双方の RVO で一定の生産 量が期待されていたからである。EPA は 2014 年 1 月 24 日、API と AFPM の申請 に応じ、2013 年の当該 RVO の見直しを検討することと発表している。 表2:2013 年と 2014 年の RVO におけるセルロース系バイオ燃料生産見通し (出所:EPA ホームページ) 2014 年は、複数のセルロース系バイオ燃料商業製造プラントで生産開始が計画さ れている年である。今回のNEC では Abengoa、Dupont、POET-DSM 等が順調な進 捗状況を報告し、2014 年第 1 四半期に生産開始予定の Abengoa の発表者は、「2014 年が先進型エタノールにとって極めて重要な(”pivotal”)年になると、ようやく言 うことができることに興奮している」と説明していた。2014 年の生産動向には特 に関心を払っていく必要がある。 (3)バイオディーゼルに関する動向 RFS2 が先進型バイオ燃料に定義するもののうち、バイオディーゼルは、当初定め られたRVO に生産が伴っている。 2010 年に税制優遇措置が一時的に失効し大幅減産となった時期を除けば(事後に 遡及して復活)、2011 年と 2012 年は 11 億ガロンの生産量を記録(図 4)した(RVO でエタノール等量評価をする場合には1.5 倍のカウントとなる)。EPA ホームペー ジのデータによれば、2013 年の生産量は 6 月から 12 月まで間は、月間生産量が 1.5 億ガロンを上回っている。 2013年8月に確定した2013年RVOにおけるセルロース系バイオ燃料生産見通し 企業名 場所 燃料の種類 生産開始予定 年間生産見通し INEOS Bio フロリダ州Vero Beach エタノール 2013年中頃 0-1百万ガロン

KiOR ミシシッピー州Columbus ガソリン・軽油 2013年3月 5-6百万ガロン 2013年11月に提案された2014年RVOにおけるセルロース系バイオ燃料生産見通し

企業名 場所 燃料の種類 生産開始予定 年間生産見通し Abengoa カンザス州Hugoton エタノール 2014年第1四半期 0-1百万ガロン

Dupont アイオワ州Nevada エタノール 2014年後半 5-6百万ガロン INEOS Bio フロリダ州Vero Beach エタノール 2013年第3四半期 0-1百万ガロン KiOR ミシシッピー州Columbus ガソリン・軽油 2013年3月18日 5-6百万ガロン Poet アイオワ州Emmetsburg エタノール 2014年前半 5-6百万ガロン

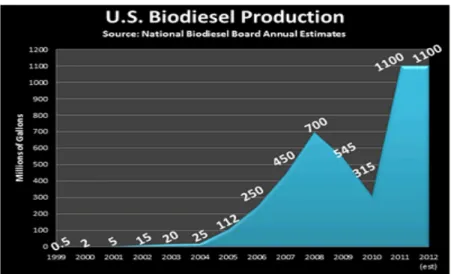

図4:バイオディーゼル生産量推移(出所:National Biodiesel Board ホームページ) 2014 年 RVO 案が据え置きとなったことに対して、業界団体であるバイオディー ゼル協会が増量されなかったことに対する落胆を示したと報じられている。 一方、税制優遇措置は、2013 年末を以って失効した状況であり、今後の制度の取 り扱いや、生産量に対する影響に注視する必要がある。 (4)ブラジル産サトウキビ由来エタノール輸入 セルロース系バイオ燃料の生産遅延により、先進型バイオ燃料全体で発生する供 給不足を補ってきたのは、ブラジル産サトウキビ由来エタノールの輸入だった。 RFS2 だけでなく、カリフォルニア州で施行されている低炭素燃料基準(LCFS、 後述)とともにブラジル産サトウキビ由来エタノールのGHG 排出量削減効果はト ウモロコシ由来エタノール対比、高く評価されているのが、その理由である。 米国内の先進型エタノール生産開始が遅延する中、ブラジル産品の輸入で補わざ るを得ない状況になってきたが、これはトウモロコシ由来の従来型エタノール生産 者にとっては、制度的に米国内市場が限定されていることを意味する。その他先進 型バイオ燃料のRVO を称してエタノール輸入促進のマンデートにすぎないとの批 判を引き起こす背景でもある。

4.まとめ 本レポートでは2014 年 RVO 案に関する米国内の議論を主に、RFS2 の現状について 記載した。環境変化を踏まえ、同RVO 案が 2007 年に定められた義務量から下方修正 されたのは現実的に妥当な対応と考えられるが、RFS2 が将来的にいかに扱われるか を見通すことは、RFS2 の政治的・経済的な背景から依然として難しいと考える。 (1)米国バイオ燃料政策をとりまく環境 石油業界が「環境変化」を理由にRFS2 の廃止または修正を主張しているのは先 述のとおりだが、バイオ燃料業界は、E10 ブレンドウォールを認めず、国産石油・ 天然ガス開発に用いられる水圧破砕法の環境影響に疑義を唱え反論している。 オバマ政権のエネルギー政策は”all-of-the-above”政策と呼ばれ、再生可能エネルギ ーから化石燃料まで国産エネルギーを幅広く進める政策として知られるが、国産石 油・天然ガスの増産が続く現状において、同政策が「気候変動への戦い」を弱体化 させる政策として環境保護派からは不評だと言われている。 2014 年 1 月 28 日の一般教書演説において大統領は、天然ガスを炭素排出が少な く、気候変動問題に対処していく上で将来への懸け橋になる燃料であり、自動車燃 料としての天然ガス普及を求める旨の発言をしたが、1 年前に行われた 2013 年の一 般教書演説では連邦管理地での石油・天然ガス収入の一部を再生可能エネルギー研 究に投資すると発表していた。

RFA のボブ・ディニーン会長は、2014 年の一般教書演説に対して”So it is all about natural gas now(今は何でも天然ガスだ)”と反応したと報道されたが、この発言に は、バイオ燃料業界がオバマ政権の政策に不安を持っていることが伺える。 また2014 年 2 月 7 日にオバマ大統領の署名を持って成立した農業法(Farm Bill) は、下院通過時点で給油所におけるバイオ燃料の混合ポンプに対する助成を削除す る条項を付して成立した。EPA や農務省が E15、E85 の普及を重要とする中、ボブ・ ディニーン会長はこの結果について”irony(皮肉)”とコメントした。 一方、米国のバイオエタノールの大半を製造する中西部各州にとってバイオ燃料 政策は依然として重要な政策である。 RFS2 は”rural area(農村地域)”の経済発展に対して雇用促進等で貢献してきたこ とが評価されており、中西部各州では超党派による支持があることは、2014 年 11 月の中間選挙に向けて重要な点だ。米国のバイオエタノール生産能力は首位のアイ オワ州だけで全米の約3 割、同州含む中西部 12 州で約 9 割に相当する。

米国最大のバイオエタノール生産州であるアイオワ州選出のチャック・グラッス リー上院議員(共和党)はRFS2 への支持を表明しており、2014 年 2 月にはミネソ タ州のマーク・デイトン知事(民主党)とアイオワ州のテリー・ブランスタッド知 事(共和党)が党派を超えてRFS2 を維持するための取組みを行うと発表した。 (2)視点は消費者の利益 RFA によれば、既にパイプラインで輸送される基材ガソリンのオクタン価は 84 に移行しており、レギュラーガソリン(オクタン価87)として販売するためにはエ タノールを10%ブレンドすることが前提となっているとの説明だ。 これもE10 の普及を示す事実であるが、更にエタノール混合率が高い E15、E85 の市場への導入については、E10 が制度的に導入されたのとは異なり、市場の選択 に委ねられている。 API 首席エコノミストのジョン フェルミー氏は、2014 年 RVO 案発表時、経済コ ンサルタント会社NERA の調査結果を引用し、RFS2 が変更なく継続された場合、 2015 年までにガソリン価格は 30%、ディーゼル価格は 300%上昇する可能性がある と発言した。 一方、エタノール業界団体側は、バイオエタノールの混合によりガソリン価格が 安くなったと主張し、E15、E85 の選択は消費者に委ねるべきとして譲らない。 図5 のとおり、米国エタノール業界にとって 2013 年下期は、2012 年夏の干ばつ による影響が終息し、原料となるトウモロコシ価格が下落し、エタノール生産マー ジンが回復した時期である。つまり2014 年 RVO 案は、エタノール生産増に向けた 環境が整った段階で発表されたことになり、バイオ燃料業界にとって不評であるの は想像に難くない。 図5:トウモロコシ価格とエタノール生産マージン推移推移(出所:EIA)

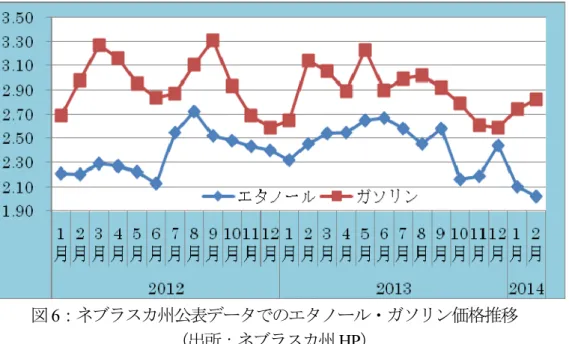

図6はネブラスカ州政府が公表している州都オマハFOBのガソリンとエタノール の卸売価格データを抜粋し作成したグラフである。エネルギー等量換算する必要が あるため単純には比較できないが、2013 年下期以降、エタノール価格が下落基調に あり、ガソリン対比での価格競争力を示す一例と考えられる。EIA が 2013 年 9 月 19 日付で掲載したレポート Today in Energy では、中西部において E85 がガソリン 対比、コスト競争力を持つようになった状況を説明していた。

図6:ネブラスカ州公表データでのエタノール・ガソリン価格推移 (出所:ネブラスカ州HP)

今回のNEC で RFA は、米国石油小売業界の業界団体である全米コンビニエンス ストア協会(NACS)による統計 NACS 2013 Consumer Survey で、フレックス燃料 車に関心をもつ消費者が2012 年の 38%から 2013 年には 62%に増加したことも紹 介した。これはエタノール価格低下とともに消費者のエタノールに対する関心が増 えていることを示していると考えられる。 (3)連邦政府によるバイオジェット、バイオマス製品への関心 バイオ燃料混合ガソリンの大勢がE10 であれば、米国内で自動車用燃料用途での バイオ燃料需要増加は期待薄となる中、海外市場向けに輸出商品としての期待が商 務省や農務省により示されていることは既述のとおりである。 自動車用燃料以外の用途への期待は連邦政府の他省庁でも見られ、農務省では海 軍やエネルギー省と連携し、”Farm to Fleet”プログラムの下、2016 年に予定されて いるグリーン艦隊演習に向けて石油系燃料対比コスト競争力のあるバイオ燃料を 使用した演習を行うべく取組んでいる。米国国防兵站局(Defense Logistics Agency、 DLA)は、既にバイオ燃料製造企業 4 社を選定し、フィージビリティスタディを進 めているとのことである。

海軍は2020 年までに半分の燃料を再生可能燃料にする目標を、2007 年に掲げて いるが、2012 年のグリーン艦隊演習では、バイオ燃料調達価格が石油系燃料対比 5 倍近い価格だったことが大きな問題となり、連邦議会での議論の対象にもなった。 また2 月初旬にエネルギー省のエネルギー効率・再生可能エネルギー局(EERE) で面談した際、同局の担当者は、バイオ燃料より市場規模が大きく利益も期待でき るものとしてバイオマス製品開発に関心を示しており、財政支援していく方針にも 言及していた。 (4)RFS2 と低炭素燃料基準(LCFS) RFS2 は、輸送燃料の GHG 排出量削減を目指す連邦政策としての側面もある。 RFS2 が批判に晒される中、気候変動対策推進派からは、RFS2 を撤回するのであ れば、代替となるGHG 排出量削減策としてカリフォルニア(CA)州で実施されて いるLCFS の全米展開が必要との意見(図 7)もある。

図7:BIOTECHNOLOGY INDUSTRY ORGANIZATION 説明資料(2013 年 7 月) CA 州の LCFS は、2006 年 9 月に制定された AB32(地球温暖化対策法(Global Warming Solution Act)、2020 年までに同州の GHG 排出量を 1990 年レベルまで削減 する内容)の具体策として、同州最大のGHG 排出源である輸送用燃料の炭素強度 (CI、単位燃料 1MJ あたり発生する温暖化ガス排出量、gCO2e/MJ)を、2020 年ま でに10%低減させ、石油への依存度を低減させる政策だが、現時点では、RFS2 に も共通する課題(制度実施上のコンプライアンスの問題、Well to Wheel での GHG

削減効果に対する評価の難しさ、燃料需給に関する影響等)が提起され、引続き改 善に向けた議論が続いている。

一方、気候変動政策で戦略的に連携し、進展させていくための地域協定として、 2013 年 11 月に CA・オレゴン・ワシントンの各州とカナダ・ブリティッシュコロ ンビア州の全4 州が、Pacific Coast Action Plan を締結したが、これは2011 年11 月に、 西部気候イニシアティブ(WCI)という枠組みに米国から参加していた CA 州以外 の6 州(アリゾナ、ニューメキシコ、オレゴン、ワシントン、モンタナ、ユタの各 州)が脱退したこととは方向性の異なる出来事として注目された。 バイオ燃料政策はエネルギー政策、環境政策、雇用対策、投資環境、技術動向、市場動向等、 多くの要因に影響を受けるため、今後も活発な議論が展開されていくと考えられる。米国に おける動向を今後も注視してまいりたい。 以 上 本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析 したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected] までお願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved 1 年間 JPEC レポートをご清覧頂きありがとうございました。

今回をもって今年度のJPEC レポートの配信は終了させて頂きます。 次年度もJPEC レポートをどうぞ宜しくお願い申し上げます。