計画原価計算と経営管理

1計画原価計算と経営管理

−コジオールの所論を中心として−

菅家正瑞

一、序

二、突際原価計算と計画原価計算 三、標準原価計算の構造 四、予測原価計算の特徴 五、計画原価計算と経営管理 六、拙

h予

ヽ

l

第二次大戦後の混乱の一時期をくぐり抜けた西ドイツの企業は白山競争を 基本原理とする苗場経済に直面し,経営の生産過程を合理化し原価の切下げ によってこの新しい事態に対処するため,会計制度と結びついた新しい経営 管理の方式が切望された。このような企業の要請を受けて,以前から研究さ れ実践されていた計画原価計算(Plankostenrechnung)が実質的に発展し 研究されることとなり,その努力は二つの方向で行なわれた。一部の企業 は,経営の生産過程の技術的経済性の発展状態を示し経済性の改善を持続的 に促進できる手段を熱望し,他の企業は,将来の収益性の把握とそれが達成 できるという確信を努力の前面に押し出したのである。このように計画原価 計算は課された課題の相違により二つの類型をもって発展し,その一つは経 営事象の技術的経済性に志向する計算であり,他の一つは企業の収益性に志 向する計算である コジオール(E.Kosiol)はこれらの二類型を,前者を 標準原価計算(Standardkostenrechnung)後者を予測原価計算(Prognose−

kostenrechnung)と呼び,彼の編になる『近代企業管理の用呉としての計

両原価計算(PlankostenrechnungalsInstrumentmodernerUnterngh押−

ungsfuhrung

,

1956.)Jの中で両計算類型に関する彼の見解を示している

O(1)

本稿では,同主;:中の彼自身の手になる二論文を中心

lこ 検 討 す る こ と に よ っ て,計四原価計算の基本的思考と計算構造を明らかにし両計算類型の特徴を 出接すると同時に,計画原価計算が経営管理に対していかなるな義を有する のかまたコジオールが計岡原価計算の論述を通してし

1かなる問題を展開しよ うとしているのかを,企業の収益性と技術性の問題に関連せしめながらわれ われなりに切らかにしてみたい。

注

(1)これには次の

4論文がおさめられている。

1. Die' Plankostenrechnung als Mittel zur Messung der technischen Ergicbigkeit des Betriebsgeschehens (Standardkosienrechnung)

,

von Professor Dr.' Erich KosioL

2. Typologische Gegenubersiellung von standardisierender (tech‑

nisch orientierter) und prognostizierender (okonomisch ausger‑

ichtcter) Plankostenrechnung

,

von Professor Dr. Erich Kosiol.3. Verfahren der Vorgabekostenrechnung

,

Untcrsuchungsbcrichi,

von Professor Dr. Erich Kosiol und Mitarbeitern.4. Die Anpassung der Standardkostenrechnung an Programm‑und Verfahrensanderungen

,

von Dip1. ‑Kfm. Dr. Nikolaus Rother.

論文

1,

2はコジオールが行なった

51¥出

i[に手を加えたものであり,

3は制査報 告 ,

4はローターのドクターザ:位論文である。論文

4を

I;>i;く名論文は翻訳され 次の訳書:がある。

L~]西寅雄監修,

111[11一郎,

IJj凹詰共訳,

JI・l田原

ul ! i 計か,森山書J,U,昭和

38年 。 なお本日における原文への参照は,本文r:

11(と頁数で示すこととする。

二、実際原価計算と計画原価計算

まずわれわれは,計四原価計算とは何かを知らなければならない

Oその上 で,標準原価計算と予測原価計算の特徴も明確になるであろう

Oその場合計 四原価計算は,実際原価計質(I

stkostenrechnung)と比較することにより明 確に理解されるであろう。なぜならば,計四原価計算は実際原価計算の発展 形態であり,後者との相違を明らかにすることにより前者の特徴が明砿にな

ると忠われるからである口

計四原価計算と経営管理 3 さて,実際原価計算の目標は実際原価(I

stkosten)の正確な計算であり,

それ故実際に費消された原価財物量を記録し,それを基礎に完成された給付 または仕掛的給付の財貨費消を把握・評価して実際原価を算出する。この計 算は原則として実際の費消の後に行なわれるから,実際原価計算は過去の費 消を問題にする過去計算

(Vergangenheitsrechnung)と言える。この計算:

は損益計算や価格政策といった諸目的に役立つと同時に,実際原価相互比較 によって経営活動の物宜的経済性

(mengenmHβigeWirtschaftlichkeit der Betrie bsge barung)の監視にも役立つ。原価計算を経済性統

fljlJのより迎切 な用具にすべくこの側而を発展せしめ,原価計算に計阿思考を導入し米米計 算

(Zukunftsrechnung)に仕上げたものが計岡原価計算に外ならない

(s. 17) 0上のようにコジオールは,両計算の相述を過去計算と未来言

1・

t;{で表別

している

Oしかしこれだけでは両者の本質的相述は不明献であり,ます、われ われは実際原価と n l . F l i i H

日{llli (Plankosten)の + u ; ♀ : を

i忠誠しなければならな し ' 1

0すべて原価は原価財・の 1~?自虫とその価格のもli として表現J されるが,同 fìl・ t't の相逃を決定づけるのは

15日 j 去における区別である。コジオールによれば,

原価に i f うんでいる財貨物呈の決定と計算すなわち賀irJ

Llが重要なのであり,

評価すなわち資消された財貨物長当りの価値評価はお

n足的に附加されるにす ぎない

oMi'iの価格はすべて計算価格(

Verrechnungspreise)であり,ど の計算価格が適切かはその原価計算の目的から決定される

Oしかし原価評価 がいかなる目的で行・なわれようと,物足的民

mの筒四は影響されず,事実上 の 1~lfi に Jìt づく限りその計算は実際原価計算 lこ変りはないのである (s

.18‑‑‑‑(1)

19)

。かくして,実際原価と計四原価を区別するのは財貨価格の選択ではな

く財

nmmの物足的泊四であり,評価の目的が何であれ物法的範凶が事実上

の費消 hll乙基づく限りその原価は実際原価でありその計算は実際原自lIi 言 1・~(で

あることをわれわれは知るであろう。そこで事実上の 1~ iì'j日:から離れる時に

は実際原価計釘の飢域を雌れることになり1"事実上の財1r~lm がまだ確定

していないすべての未米計算は,もはや実際原価計算ではない

(S.19)Jこ

とになる口

と乙ろで事実上の費消量から離れている原価のすべてに対して,理想原価

(Sol 1

kosten)という表現が用いられる。実際と理想

(1stund Sol1)は,そ れ以外に第三の可能性が存在しないから矛盾的対偶概念

(einkontradiktor‑ isches Begriffspaar)である

Oこの理想の概念内容は非実際

(Nicht‑1st)という意味で,命令

(1mperativ)という志味をもっ理想の観念に欠けた広 い怠味をもっ概念である

Oそこでコジオールは,理想原価の中には実際原価 計算 l こ利用されるものもあり,またそれが乙のような理忽原価を含んでいて も過去計算としての基本構造は失なわないと主張し,次の具体的例をあげて いる

(S.20,.....,.21)0シュマーレンバッハは『コンテンラーメン

J第一版で今までの前進的な原 価要素把握と並んで製品からの逆計算法

(Ruckrechnung)を捉唱したが,

そこで用いられる理想賀泊

(Sol 1

verbrauch)は年度末の削釘!から何ーられる 実際費消と比較され,乙の主1l恕が実際の把握の代用をしている

oまた,理想原価は部門別原価計算:や製品別原価計算で広く利用されてきて いる。すなわち原価部門の給付が理想計算価格

(So11‑Verrechnungspreise)で評価されたり,最終原価部門から理想配賦(

Sol 1

zuschlage)で製品に配 賦される。実際費消量と配賦額が異なると給付単位当りの原価額 l こ差異が生 ずるが,この差異は長期的には相殺さるべきものである

Oコジオーノレは上の二つの理忽原価を,

liij者を把摂理想、

(Erfassungssoll)後者を計算理想(

Verrechnungssoll)と呼び,これらの理想原価も実際原価 計算の範囲にとどまっていると言う。なぜならば,乙れらは実際原価の代用 であり,原価把握の過程で実際原価のイーにわりをなすにすぎないからである。

乙れらは命令的な意味を持たぬ計算技術的理想原価(

rechnungstechnische Sol 1

kosten)であり,計画原価計算とは何の関係、もない理想原価である乙と

に注意しなければならない

Oコジオー

Jレによれば,乙れらの理想原価とは全く別の平面にあるのが計回

理想

(Plansoll)である

D費消畳は実際から離れてはいるが,実際原価の測

定に仕えるのではなくある形成目標

(einGesta1tungsziel)を追求するのが

計阿原価なのであるのすなわち,計阿原市町によって実際原価をある目的

ζl向計画原価計算と経営管理

5って形成するという目標を持つ。したがって,それは命令という立味を持‑つ 理恕原価である

Dその名の通りそれはある計四の r l 1 で生ず、る原価であり,計 両されたしたがって将来に対して定められた未来原価である

Oしかしこの未 来原価は,決して実際原価と無関係ではない。どれほど実際原価を形成し得 たかすなわち目標がどれほど達成し得たかを知るには,両者は比佼されねば ならない

D計画期間が過去になるまで計四原価は未来原価としての志味を有 し,その時にはじめて「理想と実際の比校

(derSol1jIst‑Verglech)Jが行 なわれるのである

(S.21"‑'22)0ここでわれわれは,計算技術的理想原価および計四原市!日と実際原仙

iと

ω閃 係に注芯しなければならない

O計算技術的理想原価は結局実際原価の代用で あり,実

124の性格を持つ

D理怨が実際を引きつけるという関係にあるのでは なく,むしろ理悠が実際に接近する。両者を比佼して差異が生ずれば理似の方 が実際に照らして修正されるのであり,ここでは3:ffi恕が実際に一致すべきな のである

O理訟に比!段して実際の方が強力である

O乙れに対して,計回郎副

ilの場合は事態は全く具なる。乙のJ.FI

I訟は,宍際を命令し形成する)]を作って いる。ここでは,Jlli.忽が実際を引き寄せるのである

O同者 l 乙差異が£る

JDi合 には原則として実際の形成方法 l こ問題があり,実際の

;jが

nlJ.山こ一致すべき なのである

o実 際 を : E i l l 氾

uこ

I匂って拘束し誘諒する形成的な性格を持つものが 計四理似なのであり,理恕という言葉の去の芯

l床がそこに理解できるであろ う

D計阿原価の特質は,まさに乙の形成田椋に求められなければならない。

かくしてわれわれは,実 lifj~原価計算と計四日(価計算を次のように理解する 乙とができるであろう。実際原価計算は事後的記録 lζ 基づき過去の終 'ìlPHg~

を事実上の原価JI1・ 1~m 泣から計算し突際原価を鉱山するのであり,そこに現

われる到忽)京

11lliは宍際原

111fiの担保と計算のために宍際原価の代わりとして用

いられるにすぎない O これに対して計画原価計 t~( は,将来のために計四され

た,実

124原

111日との比

l伐に仕える特定の即位原仰を用い,同者の比i

j皮から生ず

る芳:呉を明らかにし,原

1ufiJ甘貨がj 5.品引を規 i l i lJすることによって実際原和

ilを形

成するのである。したがって尖際原価計

31は計岡原価計算がなくてもその目

的を述成できるが,百十回i原価計算は実 I~~mi 価計算がなければ班恕-宍際比較

が不可能となり,その志義を失なうことを忘れてはならないであろう

o (2)さてコジオー

jレは,計岡原価計算を目標の相違によって椋準原価計算と予 測原価計算の二類型に分類する

O棺!咋民{f

dfi計算の目

12!は ,

J吋貨賢治の物量的 または技術的効果性

(diemengenmaβige oder technische Ergie bigkeit des Guterverbrauches)すなわち技術性

(Technizitat)の統 # i l J せあり,予 測原

flUi計算.は財 i T 賢 治 の 1 d l i 格 的 ま た は 経 済 的 効 果 性

(diepreismaβige oder okonomische Ergiebigkeit des Guterverbrauches)すなわち収益性

(RentabiliLt)の統制が目椋である。 ここでねえによれば, 技術性と収益性 はー砲の経済性

(Wirtschaftlichkeit)であり,経済性とは経済過程の効果性

(Ergie bigkeit wirtschaft1icher Prozesse)をな味し技術性と収益性を包括 する上位概念であり両者はその下位概念をなす。したがって技術性は物量的 ま た は 技 術 的 経 済 性 (

mengenmaβige oder technische Wirtschaftlich‑ keit)とも表現され,只.休的には一定給付についての生産泊紅における要京 宣の最小化を目ざす

O収 益 性 も 価 格 的 ま た は 経 済 的 経 済 性 (

preismaβige oder okonomische Wirtschaftlichkeit)と表現され,

n休的 l 乙は

b;(仙財の 調達

dil易と製品の版元

ili坊‑との間の自I fJ格差から生ずる。それ故収益性は物量:

のみならず価格にも影押され,われわれは収益性を市場価格で評価された 給付(製品)と原点

Uiで示すことができるであろう口また紋は,技術性は収益 性の基礎を形成するが収益性は技術性の不足をおおうことができるから,技 術性は経済性の下回であり収益性がその上回をなし,収益性は技術性を包括 する関係、にあると述べている

(S.55,‑....,56)。

(3)

かくして両計算は上のように経済性統制の自主主を有するが,その実質的内 容が呉なるために四位{原佃i はそれぞれ追った内容を持つ。 t;~l tV~

(Standard)とは技術的経済性を測定するための基準

(Maβstab)または規範

(Norm)をな味し,したがって松準原価とは達成すべき白根として財貨投入の一定の 技術的経済↑生を規定し,それによって実際原価の技術的経済性

ω述成度合を 測定し判断する基準または規範たるべき理想

1原 価 で あ る 。 そ れ 故 椋 準 原 佃

i(4)

は,最高の技術的終済性程度を示していなければならない。乙の理想は命令

という意味を持ち, E 忽一実際 i;~具は一方向にのみ現われ,その差異は技術

計画原価計算と経営管理

7的 経 済 性 の 達 成 度 合 を 示 す

(S.23,

S.55)。予測

(Prognose)と は , 将 米 現 わ れ る と 期 待 さ れ る 実 際 の 予 見 , 評 価

(Vorschau,

Schatzung des erw‑arteten 1st)

を意味する

(S.55)0予 測 原 価 は 企 業 の 期 待 さ れ る 収 益 性

lこ基 づき包活的な経済計回に閲述して計四され,原価の国から収益性の達成をlJ)) ける。ここでは収益性統制が目標であるから, YJ{~白量のみならず原価財の ili 場 価 格 も 予 測 し な け れ ば な ら な い

O予測広(佃

iは 上 の よ う に 実 際 原 価 の 性 絡 を 有 す る が

I期 待 の み な ら ず 願 望 を も 合 ん で い る

(S.229)J将米の実際原仙

iであり,やはり命令という志味を持つ理想原価である D 理偲一実際7j~ 具は;tþj j 寺が実現したか否かを示し,プラスとマイナスの両方向に現われる。

経 済 性 統 制 と い う 計 画 原 価 計 算 の 目 棋 は , 上 述 よ り 知 ら れ る よ う に 盟 似 と 実際を比較し生じた差異を吟味することによって行・なわれる。比

1!誌が可能で あるためには計算目 1~f! にそった内容を持つ理 ;[UJ;~

11lliを 決 定 し な け れ ば な ら ず , こ れ が 計 四 郎 価 計 算 の 第 一 の

i問題をなす(原

1rlli計 T I !

IJKostenplannung) 0(5)

次 に 目 標 が ど れ ほ ど 達 成 さ れ た を 知 る た め に 恕 必 と 宍 際 の 比 較 を 行 な い , 差 異 が 生 ず る 場 合 に は そ れ を 分 析 す る こ と に よ っ て 差 具 発 生 の 原 因 を 追 求 し な ければならず,この差異分析が計四原自

lli計引の第二の却足立をなす

(Kf仙

i統

ili1j Kostenkontroll) 0こうして計回

i原 価 計 算 は

I理忽民[

1uIiの決定(計四

)Jおよび「理忠一尖際差異分析(統i! i I J ) J という計 ~i1;bj :i告を ~;ijj成するであろう。

次 に こ の 問 題 を , 限i 隼原価計気(について検討することとする

D注

(1)コジオー jレはすべての径済;1\・咋の芯出を形成するものとして ~tm過程の物 fii (I~;h\j成 (das

Mengengeriist des Erzeugungsprozesses)をあげ, J/;~. に、ド

Ulli

間四から区別すべきことを主張する。たとえば, 1~ 月]と原 1t!li

(Aufwand undKosten) という 111;本 (1':1区別も川-l'f1 'l;'ì'j の物 ~ïdi':l n;i1 聞に;Jlkづ、いている 0 1'1 用は支 m をひき起す財1'U~ìì'íのみを合み,原 fllli ば給付-に関辿した JH1T1'i ìì'l のみを合む。 1 'lJ日の汗仰は原則的に~iI,Ià 述仰i1n

11 により収支に基づき (pagator

isch)

決定されるが,原

I{TIiの評価は;1

1・

tf : 目的によって変り

mる。しかし;、

Htlli目(1']が河であれ,それによって物足的白川の山口f:1は影押されないので

tある。

E. Kosiol

,

Planl王ostenrechnung.,

S.18,....., 19.(2) ;il‑

I ! [ 日 目

uUiJ1・

3下と宍際原{!l

iiJI‑t下の関係について, コジオールは次のように述べ

ている。 í;汁 jliliJITt mi 汁咋は宍際原1tlfi 計t~: にとって代わったり,それを不必2f

にはしない。むしろ汁田原価計りは,ブミ際DIt ú町 1・3下に対して ~I:: み 11\ され ìl~:,lf

されていると同じ原則と汁坪方式を利用する。計

jQII原 { 両 日

l‑t7:は,その

1・ : ; } な

な I~~ を実際 D7t fd日 JI・1下との関連においてのみ fjJ つ。 JI-ül日目l1t!fi JI-ワ[士伝統的な宍

際原価計算の補充と発展であり,計阿原和

il計亦なしには不可能であるまった く析しい展望を聞き経常活動への l/I~îiミを与える。したがって,両方式のどち らかを選ぷということでは決してなく,実際原和l i 計算も計田

i原価計算も,均 何ある協間関係

lとある両者を選ぷということができる

J0 E. Kosiol,

a. a. 0.,

s. 22.(3)

径済性,収益性および技術性の概念やそれら和五の閃係については程々の見

f~平が見tUされるが,ここではこの問題についてはこれ以上立ち入らないこと

とする

Oなおコジオーノレの見仰については次を参照のこと。

I : : J L 日正

i';:(fl"~) , コジオールの経tt;5;将済~/:,

ihj J : 丘 逃 , 古川和犬編者

ドイツ経営学説史,

192瓦 , ミネノレウ

oァ 守

:i民 , 日 日 和

43年 。

(4)

コジオールば乙の基準または規筒としての根準原市

lliの特徴に注目し,収準原

1111i計算はむしろ「基準原価計算(

Maskostenrechnung) Jもしくは「規範 原町

liJ!・3下(

N ormkostenrechnung ) Jと日子ぷ方がより適切であると述べて いる。

E. Kosiol,

a. a. 0.,

S. 55.(5)

決定された四位原

Ulliは原仙部門信:主

H者

(Kos tenstellenleitcr)に達成すべき 目悼として指定(

vorgeben)されるのであり,コジオールは

rnr@原和

il計算 をまた指定町、日

il計算

(Vor ga bekostenrechnu ng)とも言うのである。

E. Kosiol

,

a. a. 0.,

S. 23..、根 r~匂~l 111日t'~~r の十111U2・

1 ,標準原価の決定

計 岡 原 価 計 算 は 理 想 一 実 際 比 較 に よ っ て 実 際 の 形 成 を 左 右 す る 比 較 計 算 で あるから,その結果と認識は理想、の持つ合理性基準に決定的に依存する

O理 想 が 実 際 の 努 力 と 目 標 と し て の 合 理 的 内 容 を 有 し な け れ ば , 実 際 の 形 成

lこ何 ら刺激を与えず差異分析も;志義を失なう

Oそこで理想としての棋準原価は,

「……白羽!として一義的に把おされ刺激を与えるものでなければならず,更 に,生ずる差異は発言力

(Aussagekraft)を 持 た ね ば な ら な い の

.129)Jの である

Oさて原 frnî の大きさは原価j吋の資計~量と価格に依存し,賢治宣は技術的経済

性程度 (technischeWirtschaftlichkei tsgrad)と採業度 (Beschaftigungs‑grad)

に依存する

O 究j 自主はまた製造プログラム

(Fertigungsprogramm)と 製 造 方 式

(Fertigungsverfahren)にも依存するが,標準原価計算はそれら

(1)

を 所 与 と し て 出 発 し ま た そ の 場 合 に の み 理 恕 原 価 が 一 義 的 に 決 定 で き る の で

計四原価計算と経営管理

9ある (S.42)。 したがって標準原価の決定にあたっては,原価財の価格,操 業度および技術的経済性程度を決めなければならない。原価を構成する要素 に相応して,比較より生ずる差異も価格差異 (Preisabweichungen)と物量 差 異 (Mengcna bweichungen )に分類され,物量差異は費消差異(Ver喝 brauchsa bweichungen)と操業差異 (Besch'iftigungsa bweichungen)に分

類されるO

( 1 )

回定価格による価格作用の除去 標準原価計算はその目121から何より も費消物量を問題にするから,同定価格 (Festpreis)を用いて市場価格変動 より生ずる価格差異を除去し,計算から価格作用を排除する。コジオーノレに よれば,回定価格の唯一の木質的特徴は計算過程中不変であることであり,その大きさを現実に適応させるかはl1tに視覚(Optik)上の問題にすぎず,価 格水準の決定に特別の努力を払うことは計算目標にとって原則的に無芯味で、

ある。問題とするのは物量費消と物量差異のみであり,価格差異は大きな発 言力は持たない。しかしキログラムとか時間といった本来の物註を問題にす るのではなく, 1七段されるのは固定価格によって評価された貨幣呈で示され た間抜的物量であるD したがって標準原価計算の物量的経済性統制は貨幣呈 に基づく物量考察であり,間接的物量計算 (mittelbare Mengenrechnung) なのである (S.34.........35)。

(2) 操業度と無効費用 価格差異を除去し残った物呈差異は採業差異と 費消差異に分かれ,操業差異は生産能力の利用皮 (Ausnutzungsgradder Leistungskapazitut)を示し,究消差異は財貨投入の技術的経済性程度を示 す。

l f

準原価計算は:mm差異が何よりも問題であるが,コジオールは更に操 業差異のもつ限能に注目しそれに大きな発言力を持たせようとしているO操業差異が生ずるのは操業皮の推移に対して固定的性格をもっ原価部分に 原閃しており,それが増大しているのが近代経営の特徴であるO その結果,

原価部門給付のtyi.位平均原価は一定の生産量までは低下しそれ以後は上昇す る傾向を示す。そこで理忽原価の決定には一定の操業皮を基準とせねばなら ず,ここに計画探栄の明確な決定が必安‑となる。ところで彼によれば,計画 操業の選択の問題は技術的経済性統制自休には重要でない。なぜならば,実

際操業の理忽原価と実際原価を比較すれば十分だからである。そこで乙の問 題は,技術的経済性統制とは異なった観点から考察されるo操業差異は十分 に利用されなかった生産能力の原価すなわち無効費用(Leerkosten )を示 しており,したがって計画操業は無効究用をどの程度明示するかによって決 定される。彼は操業差具の持っこの機能を主視し,無効費用を明示するのが 標準原価計算の一つの職分であるとを主張する (8.60)。無効賀用を完全に 示すことによって,標準原価計算を操業統制の手段としても役立たせようと するのである口

さて,無効費用を完全に明示できるのは,最適操業(Optimal beschaf ti ‑ gung)または完全操業 (Vollbeschaftigung)のみである。これは I……

経済的に支持できる,現実に可能な最高生産と解さるべきであり,実際には 不経済な過剰負荷のために原価が逓増する直前の能力限界の所である。ここ では固定的原価要京が最も強度に利用されるから,単位原

1 r l

日は最低である (5.6l )

J。更に最適操業は,理想的最適操業 (idealeOptimal beschafti‑ gung)と実現可能最迎操業 (praktizierbare Optimal beschaftigung)に区 別される (8.32)。前者は原価部門生産能力の完全利用で、あり,後者は原価 部門生産能力の不調和のためぷ小能力部p g (

能力的ぷ路kapazitiverEngpa‑β)

に基づく経営全体の最泊以栄である。差異分析は部門においてのみ行な われるから,前者が適切な計副操業である。しかし能力上の不調和から生ず る無効賀用を明らかにする必要があり,したがって後者をも知らねばならな い。能力的伝路が原価に及ぼす作用を十分に知ることにより,能力の調和を 計り陸路を除去する方策が立てられるからである。かくして標準原価計算は理想的最適操業を計画操業として設定することにより,無効 î~用の全額を把

握し経営の生産能力構造への完全な洞察が可能となり,経営管理に有効な基 礎を提供することができるのである。(2)

ところで操業差異は,財1i:i1i円の一種の技術的経済性を示していると考え る乙とができるO なぜならば,無効:m用が生ずるのは生産能力を椛成する財

貨が技術的 lこ有効に î~j自されていないからである O したがって最適操業に接

近すればそれだけ生産能力を椛成する財貨が有効に1:tmされ Iより高い段~l'両原何計算・と経営管理 1 1

階の技術的経済性 (eine hohere 8tufe technischer Wirtschaftlichkeit)(8.

47)Jに移行するO しかしこの財貨費消は部門管理者にとって原則的に 統制不可能であり,一定の操業が実現すれば一定の技術的経済性が決定す る。これが統制可能とすれば,それは上位管理者の責任であろうO かくして 無効費用が一種の技術的経済性を示ししかも生産能力への洞察が経営管理に とって大きな意義を有する限り,標準原価計算は可能な限り無効11用の統制 にも役立つべきであろうo標準原価計算を単に部門管理者に統制可能な技術 的経済性の統制手段としてのみならず,更に探業統制の手J段たらしめようと するコジオーlレのな凶をわれわれは読み取ることができる。( 3 )

資消呈と技術的経済性程度 コジオーノレは賀m呈の問題について,正 常量 (Normalmengen)および、最適量(Optimalmengen)というこ概念を導 入して検討する3 理論上は両者は異なった概念であり,それらがもっ技術的 経済性程度も区別さるべきものである。正常呈とは,過去の実際賀消呈を基 礎にして,異常,偶然または川町i l

を排除し,実際に達成された椋々の技術的 経済性程度の変動を平均した,平均化されたまたは正常化された賀消呈であ り,これから得た原価を正常原価 (Normalkosten)というO なおこの場合,(3)

将来の予見可能な変化も考服されていなければならない。これは平均的な技 術的経済性程度を反映しており,これを基準とすれば実際の技術的経済性程 度はこれを上下するから,費消差異は二方向lこ現われるo長

j

自立またはf&迎 原 価 (Optimalkosten) とは,最有効な ~~jドj 畳であり,達成可能な最高の技

術的経済性lYJjtを示す。これは本質的に原価発生の下限であるから,これを 法準とすれば実際の技術的経済性程度が最高のそれに接近した程度を示し,民消差異はーブ~.

rrljにしか現われない。以迎長は宍際の技術的経済性程度を測定するための絶対的 Jî~?~えとなり,原 Wi原価計算の目標に最も迎合していると

思われるであろう(8.24)

。しかしこれは皿論上の考然であり,実践に只休化するn寺絶対的基準として の最適量が限定可能でありまた技術的経済性の改良に有効であるかは疑問で あろう。彼はこのような絶対的最適原価(absoluteOptimalkosten)に代え て,正常化された最適原価 (norma1isierteOptimalkosten)を認咋とすべ

きであるとして次のように言う。

最適という言葉は決して達成することができぬ単に思考上の抽象的に構成 された非現実的な原価を表現しているのではない。むしろ最適原価とは,そ の時々の経営状態のもとで形成される実現可能な大きさであり,要求可能な 努力は必要としても,人間の労働力と技術的設備を酷伎はしない

Dしたがっ て;長迫原価においては,決して記録的資消

(Rekordverbrauch)が問題では ない。更に原価の大きさに影響を与えるのは人間であり,各人の給付能力は 除去することができぬ相違と変動をもつから,

f立迎原価についての正確な限 界線は実践上では存在しない。理論的な原価曲線は,経験的には不明確な領 域を聞に合んでいる原 {rlfi;~g:

(Kostenband)になってしまう

Dしたがって最 適原価として確定できるのは,短期的個別的には起えることはできるが長期 的一般的には超えることができぬ平均的な技術的経済性程度にすぎない

oこ れは平均化されたまたは正常化された最適原価であり,平均的に達成可能な 最適原価である。したがって,実際原価は叫には最適原価よりも下まわる乙

とがある

(S.62'"'‑'63) 0またドイツ労働時間研究委只会

(Refa)により発展せしめられた労働時間 測定方法によって,合理的分析的研究による最迎 y~ 消量の把握が行なわれて いる。この方法においても結局は平均的人間と椴械の正常給付に基づいてお り,またそうせざるを得ないのである。この方法で把握される最適原価も,

やはり平均的な技術的経済性程度を示す正常化された最適原価である。科学 的方法に法づく原価研究は実践上は正常賀消からのみ出発できるのであり,

その場合修正された実際量の平均値は主要な役割を演じ間接賀(

Gemein‑kosten)

の場合には特にそうである。このように,技術的経済性の改良のた めには,絶対的最適量だけが有用であることは決してない

O修正された過去 数値と平均的数値もまた全く適切であり,技術的経済性を市め'る事ができ る。経験数値という確実な基礎を放棄すべきでなく,それは認める以上に大 きな役割を演ずるのである

(S.2 4 ' " ' ‑ ' 2 5 )

0こうして実践上で但担できる賀泊量の基準としての最適原価は,正常化さ

れた最適原価である

O絶対的最適原価とは理論上の概念であり,実践上は確

計回原価計算と経営管理

13定が困難であると同時に合目的でもないのである。正常化された最適原価は 平均的な技術的経済性程度を示しており,これはまさに正常原価に外ならな い。標準原価計算が費消量の基準として設定する最適原価とは,正常化され た最適原価すなわち正常原価であるO

以上の基準から決定された理想原価は,計算期間に先立ち部門管理者に達 成すべきものとして拘束的に指定(vorgeben)される。部円台工主11者はそれを 目標として行動し,それを彼の判断基準として決断を行なう。その結果生じ た実際原価は理想原価と比i!i交され,生じた差異は原因別に分析され,得られ た認識は経営色:理に役立つ資料となるD したがって似準原価計算の次の主要 問題は,理想と実際の比較から生ずる差異分析である。

2,原価差異の分析

比校に先立つて原価財は同定価格で汗価されるから,生ずる差異ば抗業差 異.と費消差異である。費消差異は実際探ごたにおける即日、原価と実際原価の比 較による理怨と実際の差異として,操業差異は回想原価の相互比較によるw

想と理想の差異として肥拝.される。そこで両差異を得るには,最迎原価が問 題となる全ての操業度につき決定されているかそれが可能でなければならな い。このため標準原価計算ば, :!U;@原価が操業変動にしたがって変化する法 則性を追求し各摂業度における{Jl:迎原価をitl握しなければならない。

(4)

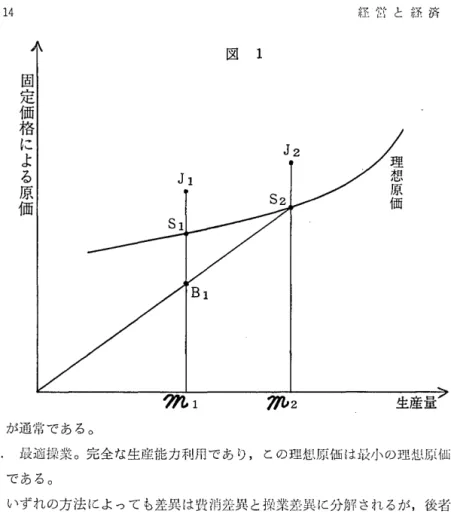

両差異の関係を図で示せば次のようになる。 S1 S 2 を通る 111ぱ~~は実現する

全操業の最適.な:OHぷ原価を示し,尖際原価は全て原則としてこの上方にある (例:J1J2)0 B1は生産} 1 {

m1;を m 2 の盟主 l原価で計算した原価である。 ~'k

1

目差異はJ1S1とJ2S2であり,i~:YUた lÆ呉は S1 B 1 である O 理 jぷ原価で生産し

ても生産能力利用がm1はlTI2より低いから ,m1の原価はm2より日い。区i

より明らかに ,1~ 消差異をねるには実際技業とその理氾!原価を知1 らねばなら

ない。しかし実際操業はたびたび変動し一定しないので,統一的な比較基準 を設定し理想原価を将来に対して計mijするには一定の叔栄皮を基礎収業とし て選択せねばならず,それには次の二つの方法がある。

1. 正 常 操 業 (

NormalbeschMtigung) 。市場状況に tl~ づき販売状態から決

められるが,これを京市とすれば現存生産能力の一部しか利用できないの図 1

固定価格による原価

J2 Jl

仇

1m 2

生産量が通常であるD

2. 最適操業。完全な生産能力利用であり,乙の理恕原価は最小の理恕原仙 である。

いずれの方法によっても差異は賀消差異と操業差異に分解されるが,後者 によれば不利用の生産能力の全作用を知ることができ,前者lこよれば販売に 制約された操業と実際操業との問の差異しか明らかにされない。この関係を 図で示せば次のようになる。 tは実際の生産量

p

は最適・抑業Oと異なる任 意に計画された操業であり,それぞれの理想、原価はS,p, 0で示され,J

はtにおける実際原価である。まず第一の方法によればp

が基礎操業とし て計官1Iされ,その理想原価Pが決定されるO 実際操業t

I乙対して理偲原価P を換算するとP'が規定され,原価差異の関係は次のようになる。原価差異=資消差異+操業差異 JP' = JS + SP'

次に第二の方法

l

とより, J長f:J邑‑操業Oを基礎としてそのま聖位原価Oを決定すユ1‑

阿原価計算と将何管理

15 図 2固定価格による原価

J

生産量

t P O

れ ば , 原 価 差 異 の 関 係 は 次 の よ う に な る

o原価差異=究iVj差異+操業差異

JO' = J5 + 50'この場合には操業差異

50'は,第一の方法による計四 j l 従業と実際操業の差 異

5P'と , 計 画 授 業 と 最 適 操 業 の 差 異

P'O'の 合 計 で あ り , 全 投 業 差 異 が 出 揮されることが明確に理解できるであろう。標準原価計算は,

n1目差異を佃

々の財貨種類 l こまで更に詳細に分析を進めることによって,差異の生じた原 因 を 明 ら か に し , も っ て 技 術 的 経 済 性 の 統 制 を は か る の で あ る

(5.39~42) 。 注

(1)製造プログラムとは製品もしくは製品昨を立味し,製造方式とは一定のフ。ロ グラムに結びついた生産方式をな味する。したがってプログラムの変更とは 新製品生活か製品組合せの変化であり,それにしたがって製造ブ f式も変化す

る 。

(2)

この点に関してコジオーノレは次のように述べている。

r :rTJl忠的及活保業と実現可能最適操業との 7~~ 具は,

1ri]々の経白部分と全体の

不調和に Jrt づく j{~ 刺能力の S;~~~)l!を示している。実現可能Iîl辺開業と正 'l~"j' 抗業

の差異は,長期的生産能力計画,一般的な経済・好況もしくは不況状況とそ れらの作用を示している。正常摂業と実際操業の差異は,その時々の市現状 況,特別な陥路, r;l~t害もしくは妨害事情を反映している。乙のような課業分 析は,企業の生産能力政策,生産政策,売販政策,価格政策 l と貫主な i L ¥ 1 t

tを 提供する」。

E. Kosiol

,

a. a. 0.,

S. 32.( 3 } コジオールは正常原価に二つの概念があることを示している。一つは乙とに 言うものであり,各々の操業度について把握される平均的史的韮であり平均

的な技術的経済性程度をもっ。他の一つは払~*変動の原価 lと及ぼす作用が;f5.・

飽されない単なる実際原価の平均値であり,実際原価計算において前述した

計算理想として m~\ られる。

E. Kosiol

,

a. a. 0.,

S. 28,......,30.(4)

各々の操業皮について最適原価を把握する方法として,西ドイツの実践では 二つの技法が用いらている。その一つは比例計針.もしくは変動率(

Variator).を利用して基本計四を換算する方法である。との方法によれば,まず最適奴 業における原価分析によって基本計画を設定し,原和l iの述続的直線的変化を 仮定して各操業度における最適原価を把握するのである。卸この方法は,

n消研究 l と基づいて段階計画を設定する方法である。この方法では,いくつか

の操業段階を区分し,各操業段階で肢守さるべき物量 rn白を ~um 研究によっ

て測定するのである。この方法による場合には,最適操業における賀市畳が 知られていないならば無効賀用の全体は把握できず, したがって標準原価計 算の発言力が低下すととは避けられないであろう

OE. Kosiol

,

a. a. 0.,

S. 26,

S. 143,......,159. 四、予測原価計算の特徴予 測 原 価 計 算 の 計 算 構 造 も 形 式 的 に は 標 準 原 価 計 算 と 同 一 で あ り , 一 定 の 理 想 原 価 を 計 画 し そ れ が 部 門 管 理 者 に 指 定 さ れ 理 想 一 実 際 差 異 分 析 を 行 な う ロ 乙 乙 で も 実 際 原 価 は 理 想 原 価 に よ っ て 規 制 さ れ , あ る 目 標 に 向 っ て 形 成 さ れ る 。 し か し 標 準 原 価 計 算 と 異 な り 予 測 原 価 計 算 は 財 貨 資 消 の 価 格 的 経 済 性すなわち収益性の統制が目標であり,財貨資消の統制を収益性の観点、から 考慮するのである

Oこ の 計 算 目 標 の 相 違 が , 両 計 算 の 実 質 的 内 容 を 決 定 的 l こ 相 違 せ し め て い る 。 以 下 に お い て は 重 要 と 思 わ れ る 三 点 に つ い て , 両 計 算 を

(1)