る金融仲介と金融政策の課題

著者

小松 正昭

権利

Copyrights 日本貿易振興機構(ジェトロ)アジア

経済研究所 / Institute of Developing

Economies, Japan External Trade Organization

(IDE-JETRO) http://www.ide.go.jp

シリーズタイトル

研究双書

シリーズ番号

603

雑誌名

グローバル金融危機と途上国経済の政策対応

ページ

191-210

発行年

2013

出版者

日本貿易振興機構アジア経済研究所

URL

http://hdl.handle.net/2344/00011322

グローバル金融危機とインドネシア

―後退する金融仲介と金融政策の課題―小 松 正 昭

第 1 節 はじめに

2008年のリーマン・ショック,そして2011年のユーロ危機はインドネシア を含む新興国に大きな影響を及ぼした。リーマン・ショックは,インドネシ アに巨額の資本流出を発生させ,インドネシアの国際収支や金融部門に深刻 な影響を及ぼすとともに中央銀行のインフレターゲット政策中心の金融政策 に疑問を投げかけることになった。2011年以後ユーロ危機が世界経済を深刻 化させるなかで,新興国では非常に難しい金融政策の舵取りが迫られている。 インドネシア中央銀行にとっても,インフレターゲット政策のもとで,景気 の動向をにらみながら金融政策を運営していく必要が増している。 しかし,新興国においては,金融政策を実施する土台となる金融市場や金 融政策の制度的枠組みに課題を抱えていることも多いのが実情である。イン ドネシアにおいては,アジア通貨危機を克服する過程で,インフレターゲッ トの政策枠組みが導入されたが,この政策枠組みが有効に機能するための環 境は十分に整っているとは言い難い状況が続いている。また,インドネシア 経済が中長期にわたって順調な経済発展を維持していくために必要な銀行部 門の仲介機能は,アジア通貨危機以来,機能不全に陥ったまま十分に回復し ていない。このような問題意識のもとで,この章では,インドネシアの金融部門の抱 える問題と金融政策の枠組みの抱える課題を詳細に検討する。

第 2 節 2000年代の銀行部門とその経済における役割

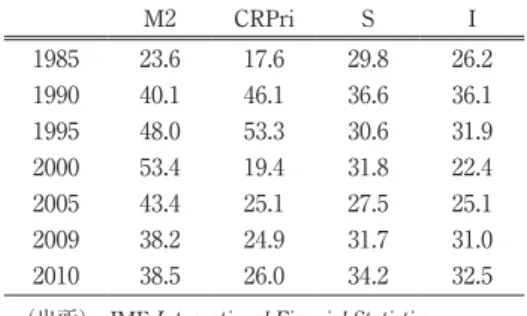

1 .金融と経済動向のギャップ インドネシアの金融部門で中心的な役割を果たしているのは銀行部門であ る。株式市場および債券市場などの資本市場は未発達でマイナーな役割しか 果たしていない。債券市場は,1997年のアジア通貨危機の際に銀行部門への 資本注入のため国債が大量に発行され,その後も財政資金調達の手段として 利用されているが,金融市場全体からみるとその役割は小さい。ここでは銀 行部門の役割をみることで金融と経済成長の関係をみている。 インドネシアの銀行部門は,1980年代の金融自由化政策以後急速に発展し, 経済成長を支えてきた。1997年のアジア通貨危機で銀行部門はほとんど崩壊 といってよいほどの打撃を受けた。このことは銀行部門の対民間部門向け貸 し出しの対 GDP 比率をみるとよくわかる(表 1 参照)。アジア通貨危機前の 1995年には,同比率53.3%であったが,危機後不良資産を償却した後の2000 年の値をみると19.4%と半分以下に低下している。問題はその後の民間向け 貸し出しの回復がきわめて遅い,または停滞しているといってもよい点であ る。同比率は2005年に25.1%と若干回復したが,2010年時点においても26.0 %ときわめて低い水準に止まっている。 もうひとつ,銀行部門の推移として興味深いのは,M2の対 GDP 比率(以 下 M2GDP 比率)である。M2は現金通貨と預金(準通貨)の合計,すなわち 広義の通貨を指している。これを GDP で除した値は,人々が経済活動のな かでどの程度通貨や銀行などの金融部門を利用しているかを示すものである。 この M2GDP 比率は,金融部門の発展度合いを表す指標として最もよく使わ表 1 金融部門と貯蓄投資の推移(対 GDP 比%) M2 CRPri S I 1985 23.6 17.6 29.8 26.2 1990 40.1 46.1 36.6 36.1 1995 48.0 53.3 30.6 31.9 2000 53.4 19.4 31.8 22.4 2005 43.4 25.1 27.5 25.1 2009 38.2 24.9 31.7 31.0 2010 38.5 26.0 34.2 32.5

(出所) IMF, International Fiancial Statistics, CD-ROM より筆者作成。 (注) CrPri:民間向け銀行貸し出し,S:貯蓄, I:投資。 れるものである。インドネシアの M2GDP 比率は,1980年代後半以後経済発 展とともに急速に上昇してきた。そのピークは2000年の53.4%で,2005年 43.4%,2010年38.5%と,2000年以後は2010年まで低下の傾向にある⑴。こ こで2000年代の銀行部門の特徴を 2 点指摘しておこう。第 1 は,M2GDP 比 率が先に説明した民間部門向け貸し出し GDP 比率を大きく上回っていると いう点である。2000年代をとおして,銀行部門の民間部門への貸し出しは, 銀行部門の総資金量よりもはるかに低水準にとどまったままだ(金融不仲介 が継続している)ということである。第 2 は,国民所得上の投資の動向と金 融部門の動向に乖離がみられるという点である。アジア金融危機によって投 資の対 GDP 比率は,危機以前の30%を超える水準から,2000年には22.4% に大きく低下したが,2000年代には徐々に回復し,2005年に25.1%,2010年 には32.5%に達しているのに対して,M2GDP 比率はそれとは逆に2005年 43.4%,2010年38.5%と2000年代をとおして低下傾向をみせている。また, 先にみた銀行部門の対民間向け貸し出しも2005年以後25%から26%の水準で ほとんど変化しておらず,投資率の上昇の動きとは乖離している。

経済成長における金融の役割を論じた King and Levine[1993]などに代 表される多くの論文の一致した意見は,金融部門の発展が経済発展と正の関

係にあるというものである。アジア通貨危機以前のインドネシアの状況は, まさにキングとレビーン等の説の典型的な例であった。しかし,危機後2000 年代をみると,ゆっくりとではあるが回復してきた投資比率とは裏腹に, M2GDP に表される金融部門の発展度はむしろ低下しているのである。2000 年代の投資の回復は,銀行部門の対民間貸し出しによって支えられていない ようみえる。2000年代のインドネシアにおいては,金融部門は経済発展に大 きな役割を果たさなくなっているのだろうか。また,金融部門がこのような 状況にあるとすると,金融政策はどのように機能しているのであろうか。 2 .銀行部門の金融不仲介,高流動性,高資本比率 上に説明してきた2000年代の金融的発展の低下の原因は,次の二つの要因 によると考えられる。第 1 は民間部門向け貸し出し比率の低迷,すなわち銀 行の金融仲介機能の低下である。第 2 は銀行部門の高水準の流動性保有と高 い資本金比率である。 金融仲介機能が十分に回復していない状況については,先に説明した民間 部門向け貸し出しの GDP 比率が2010年においてもアジア通貨危機前の半分 程度の水準しかないことから明らかである。民間部門向け貸し出しの総預金 に対する比率である預貸比率でみると,アジア通貨危機前の1.2∼1.3の水準 から危機後の2000年には0.41に大きく低下し,その後徐々に回復し2010年に は0.76となっているが,危機前と比べるとまだはるかに低い水準にある(表 2 参照)。銀行部門は,民間部門向け貸し出しを低水準に保ったまま,一方 で多額の国債を保有するとともに,きわめて高い預金準備率(中銀への準備 金の総預金に対する比率)と高水準の資本金比率 CAR(資本金の民間部門向け 貸し出しに対する比率)を維持している。2010年時点でみると,法定準備率 が7.5%の水準であるのに対して実効的な準備率の水準は24%と 3 倍以上, 資本金比率は法定の 8 %に対して21%と 3 倍近い水準に達している⑵。中央 銀行にとっても,預貸比率の低迷,高い水準の準備率と資本金比率に表され

る銀行部門の対民間貸し出しの低迷,すなわち金融不仲介の問題は悩みの種 であり,近年は銀行に対して貸出促進の指導を行っている⑶。 3 .銀行部門の貸し出し構造の変化 銀行部門の貸し出し構造は,アジア通貨危機を境に大きく変化した。危機 以前は,銀行の最大の貸し出し先は製造業部門であり,次いで大きいのがサ ービス部門であった(表 3 参照)。しかし,アジア危機によって銀行部門の 大手製造業向け貸し出しの多くが不良資産化し,多数の銀行がリストラクチ ャーされることになった。その後も2000年代を通して銀行の対民間部門貸し 出しは低迷を続けている。そのなかでも製造業部門向け貸し出しの低迷は顕 著である。他方で,新しい貸し出し先として消費者金融が急速に伸びており, 産業別の貸し出し残高のシェアでみると2005年以後消費者金融は全体の30% 前後を占め,製造業向け貸し出しのシェアを大きく上回っている。かつて 「東アジアの奇跡」として説明された輸出製造業を中心とする成長と,それ 表 2 金融仲介機能 (単位:実数) 預貸比率 国債 SBI 準備率 資本金 比率(CAR) 1985 0.98 0.03 0.16 0.12 1990 1.31 0.01 0.06 0.11 1995 1.23 0.02 0.04 0.14 2000 0.41 0.74 0.10 0.19 2005 0.68 0.37 0.17 0.20 2009 0.73 0.44 0.14 0.19 2010 0.76 0.40 0.24 0.21

(出所) IMF, International Financial Statistics, CD-ROM より筆者作成。

(注) 預貸比率は民間貸し出し/総預金。準備率は準 備/総預金。資本金比率(CAR)は資本金/民間向 け貸し出し。筆者による推計であり公式数字とは多 少差がある。

をファイナンスしてきた銀行部門というパターンは,インドネシアでは大き く変わったようにみえる。銀行は,危機のなかで不良資産化した製造業向け 貸し出しを抑え,中間所得層向けの耐久消費財購入に対する消費者金融を貸 し出しの中心とする新たなビジネスモデルに転換しつつあるようにもみえる。 このような消費者金融への急速な傾斜と製造業部門への貸し出し低迷は, 次の点に起因していると考えられる。それは大手のビジネス・グループ系の 銀行のリストラクチャーと外資への売却である。この結果,銀行はそれまで 保有していたグループ内企業に対する情報の優位性を失うことになった。信 頼性の高い金融情報の乏しいインドネシアの現状では,銀行の企業への貸し 出しには高いリスクがともなう。ビジネス・グループ系銀行の解体は,銀行 の情報の優位性を低下させ,新たな企業向け貸し出しを低下させる結果にな ったのかもしれない。また,新銀行のオーナーになった外国資本は,高準備 率と高資本金比率の維持という非効率性のなかで高リターンを上げるために は,消費者金融のような短期間で高水準の利ざやを稼ぐことのできる融資に 向かったと考えられるのである。 つぎに銀行の貸し出しと預金のもう一つの構造変化をみてみよう。それは ジャカルタとそれ以外の地域の構造の変化である。まず貸し出しについてみ ると,危機以前は貸し出し先の中心地域はジャカルタで,1995年時点では貸 表 3 銀行貸し出し産業別シェア(%) 1990 1995 2000 2005 2009 2010 農業 7.4 6.6 7.3 5.3 5.3 5.2 鉱業 0.6 0.4 2.6 1.1 2.9 3.4 製造業 31.5 30.7 39.7 24.6 17 15.4 商業 30.7 23.1 16.4 19.4 20.9 19.4 サービス 17.7 28.4 16.5 19.6 22.8 25.7 その他 12.1 10.8 17.7 29.9 31.1 30.9 消費者金融 n.a. n.a. 14.9 29.9 31 30.9

(出所) Bank Indonesia, Indonesian Financial Statistics, [various issues]より筆者作成。

し出しの65.5%がジャカルタ地域に向けられていた。この比率は危機後には 大きく低下し2010年の時点でも39.1%にとどまっている。アジア通貨危機を 経て10年以上がたった2010年の時点でも,ジャカルタ地域向けの貸し出しシ ェアは回復していない。詳細な統計はないが,ジャカルタ地域には相対的に 大手の銀行と大手企業の貸出先が存在していたと考えると,アジア通貨危機 後は,大手銀行の貸し出しの低迷と大手企業向け貸し出しの低迷という姿が 想像でき,それはアジア危機後のインドネシアの経済全体の姿ともある程度 一致する⑷。 4 .銀行の金融仲介の高コスト体質 インドネシアの銀行の金融仲介コストは,近隣の国々と比べても格段に高 いとみられている。その簡単な指標として銀行部門の平均貸し出し利率から 平均預金利率を引いた,預貸のマージンをみると,インドネシアでは預貸マ ージンが約 6 %前後であるのに対して,近隣諸国のタイでは 4 %から 5 %弱, マレーシアでは約 3 %前後である。そしてその結果として,インドネシアの 貸し出し金利は,2009年14.5%,2010年13.25%ときわめて高水準にある(表 4 参照)。 その理由はどこにあるのかを考えてみたい。その理由の一つはインドネシ アのインフレ率が相対的に高いことである。しかし,それ以上に重要な点は, 上に議論してきた民間部門への貸し出しの低迷にあらわされている金融不仲 介と過剰準備率と高水準の資本金比率によって示されている銀行の高コスト 体質である。民間部門向け貸し出し比率が低ければ,限られた貸し出しから 利益を上げるために貸し出し利率は高く設定され,結果的には高い預貸マー ジンになる。また,過剰な準備率や過大な資本金比率も同様に銀行の利益を 圧迫するので,高コスト体質にならざるを得ない。上に述べてきた金融部門 の民間向け貸し出しの低迷,金融の不仲介,そして高準備率と高資本金比率 は,金融仲介の非効率性と高コスト体質を招く結果となっていると考えられ

る⑸。 銀行部門の高コスト体質を改善し,金融仲介機能を高め経済発展の持続を 確実にするにはどうすればよいのだろうか。残念ながら答えは簡単ではない。 金融仲介機能の停滞は,資金需要の回復の遅れなどの面もあるが,銀行部門 が近代的組織に転換する過程で整備が必要とされる情報や法整備・法の実効 性などの経済・社会的問題にも起因している。それらの不備が貸し出しリス クを高め,金融仲介機能の回復を遅らせているように思われる。インドネシ アでは,アジア通貨危機によって旧来型の銀行がほぼ崩壊し,その後より近 代的な銀行組織へと転換しようとしている。かつて銀行部門のなかで大きな 役割を果たしていた華僑系などのビジネス・グループに属する銀行や国営銀 行は,銀行リストラクチャーのなかで再編され,その役割を大きく後退させ た。しかし,それに代わる新しい銀行の姿はまだみえていない。新しい金融 システムの定着には時間がかかる。近代的金融システムを支える新しい経済 社会システム,金融情報の整備と公開,法制度の整備と実効性などが必要と されるからである。 表 4 商業銀行預貸利率と預貸マージン (単位:年当たり%) 預金 貸し出し マージン 1990 17.53 20.83 3.3 1993 14.55 20.59 6.04 1995 16.72 18.85 2.13 2000 12.5 18.46 5.96 2005 8.08 14.05 5.97 2009 9.28 14.5 5.22 2010 7.02 13.25 6.23

(出所) IMF, International Financial Statistics, CD-ROMより筆者作成。

第 3 節 国際収支構造と実態上の為替レート制度

1 .国際収支構造の推移 アジア通貨危機の前と後とで,インドネシアの国際収支構造は,それまで の経常収支赤字,資本収支の大幅黒字という構造から,経常収支黒字,資本 収支赤字という構造に大きく変化した。インドネシアの資本収支赤字という 構造は2005年まで続いたが,2006年以降は海外直接投資の回復,ポートフォ リオ投資の増加などから,資本収支は黒字基調に転換しつつある。2008年に はリーマン・ショックの影響を受けて,同年第 4 四半期には100億ドルに達 する巨額の資本流出が発生したため,2008年の資本収支は再び赤字となっ た⑹。しかし,2009年半ばには,インドネシア経済はリーマン・ショックに よる危機からいち早く立ち直り,2010年には経済成長率は 6 %台半ばにまで 回復した。その後,世界経済がユーロ危機の影響によって深刻さを深めるな かで,インドネシアなどの東南アジア諸国は,世界のなかでも最も力強い経 済回復をみせている。このような状況を反映して,国際金融市場に滞留して いる余剰資金は,インドネシアなどの東南アジア諸国に向けて再び大量に流 入しつつある。 近年のインドネシアへの資本流入の内容をもう少しく詳しくみてみよう。 近年の資本流入の主たる要因は,海外からの直接投資の回復とポートフォリ オ投資の流入によるものである。そのなかでも最も大きな金額を占めている のが,公的部門へのポートフォリオ投資の流入である。このポートフォリオ 投資の中身は何なのだろうか。実は,その中身は,中央銀行が金融引き締め 政策ツールとして発行する中央銀行短期証券(SBI)と国内で発行されてい る国債である。金融引き締め政策のために発行される SBI の多くは,海外 投資家によって購入されている。インドネシアの資本収支がこの 2 年間大幅 黒字に転じた最大の理由は,実はインドネシアの短期の中央銀行証券と国債に向かって流入している国際的なホットマネーによるものなのである。そし て,このホットマネーの動きは,次節で説明するように,金融政策の有効性 に大きな障害をもたらしていると考えられる。 2 .実態上の為替レート制度 インドネシアは,アジア通貨危機後,それまでの管理フロート制(または ドルペッグ制)から変動為替相場制に移行した。その背景には,為替制度の 二極化(bi-polar)の考え方がある。アジア危機などの経験にかんがみると, ドルペッグ制(または管理フロート制)が,投機のアタックに弱かったこと から,管理フロート制のような中間的な為替制度よりも,完全な変動制かま たは完全な固定制度の方が,海外資本などの投機に対してより強靭であると 考えられたのである。アジア通貨危機の際に IMF の支援を要請した多くの 途上国は,IMF の指導のもとに変動相場制を導入した。インドネシアもそ の一例である。 しかし,bi-polar の考えに基づいて,二極化した為替制度に移行した国々 は,その後完全な固定制または完全な変動制を維持し続けているのだろうか。

これについては,Frankel and Wei[2008]が実態上(de facto)の為替制度を

簡単な推計式をもとに計測している。この研究によれば,公式には変動相場 制に移行した多くの国々が,実際には中間的な制度である管理フロート制に 回帰していることを実証している。彼らはインドネシアについても検証して いるが,そこでの結論は,変動相場制に移行した2000年代においても,イン ドネシアは管理フロート制を採用しているというものである。このことは, 統計的に確認するまでもなく,インドネシア中央銀行が恒常的に為替市場に 介入し,とくに最近巨額の外貨準備を積み上げているという事実からも容易 に推測できる⑺。 この点を為替政策の実態からみてみよう。前項で説明したように,中央銀 行証券(SBI)と国債をめがけて流入してくるホットマネーは,為替レート

の増価(切り上げ)を招き,輸出競争力を阻害するため,中央銀行は為替介 入を行っている。このことは,金融政策に重大な問題をもたらしている。第 1 は,マンデル=フレミング・モデルのトリレンマとしてよく知られている 命題で,このような介入政策は金融政策の有効性を低下させるという問題で ある。これについては,すでに多くの議論がなされているのでここでは繰り 返さない。第 2 の問題は,この為替介入によって,中央銀行が想定している, 金融政策のトランスミッション・チャンネルの一つである為替チャンネルが 毀損されているのではないかという点である。これについては次節で検討す る。

第 4 節 金融政策の基本枠組みとその問題点

1 .インフレターゲット政策 アジア通貨危機後,インドネシアは IMF の指導のもとで,変動為替相場 制とインフレターゲット政策に移行した。前節では,現実には変動為替制度 のもとでも中央銀行は頻繁に介入を繰り返しており,実態としては管理フロ ート制に回帰していることを説明した。本節では,中央銀行が,インフレタ ーゲット政策のもとでどのように政策目標を達成しようとしているのか,ま たその政策枠組みが果たしてうまく機能しているのかについて検討してみた い。 アジア危機前には,インドネシア中央銀行は金融政策の目標としてインフ レ抑制のほかに,成長,雇用,為替レートの安定,金融部門の安定などの複 数の目標を掲げていた。アジア通貨危機後,インドネシアは新中央銀行法(Central Bank Act 1999年)を制定し,中央銀行はインフレターゲット政策の

もとで,インフレ抑制を唯一の政策目標として掲げている。(新中央銀行法で

の結果として通貨価値の安定すなわち為替レートの安定が達成されると考えられ ているのであり,独立した政策目標ではない。)1999年の新中央銀行法には,金 融政策の目標として経済成長,雇用,金融部門の安定などは含まれていない。 さらに2005年からは,インフレターゲット政策の枠組みを精緻化し,完全な

インフレターゲット政策(full-fledged inflation target policy)に移行した。

インフレターゲット政策の枠組みでは,中央銀行はインフレの低下と安定 を唯一の目標として,インフレ率の目標値を国民に公表し,それを維持する ことを法的に約束する。インフレターゲット政策の操作目標(operational tar-get)は,マネーサプライの量のコントロールではなく,マネーマーケット の金利を通じて達成される。いわゆる金利チャンネルの重視である。 2 .金融政策のトランスミッション・メカニズム つぎにインドネシア中央銀行が想定している金融政策のトランスミッショ ンのチャンネルを詳細に見てみよう⑻。 まず第 1 と第 2 のチャンネルである。第 1 のチャンネルは,金融政策が民 間消費に及ぼす影響を示すものである。第 2 のチャンネルは,金融政策が民 間投資に及ぼす影響を示すものである。これら二つが最も基本的かつ重要な 金融政策のトランスミッション・チャンネルである。この二つの基本的な政 策トランスミッションの流れをまとめると以下のとおりである。 SBI(中央銀行発行証券)レート⇒インターバンク金利⇒銀行預金金利⇒銀 行貸出金利⇒債券市場などの長期金利⇒消費・投資⇒総需要⇒アウトプッ ト・ギャップ⇒インフレーション 第 3 のチャンネルは,クレディット・チャンネルと呼ばれるものである。 主要なチャンネルは,銀行の準備率を操作し,それによって銀行の貸し出し に影響を与えるものである。準備率の上昇は,銀行の流動性をタイトにし, 貸し出し可能な資金を減少させ,総需要を抑え,インフレを抑制する。 第 4 のチャンネルは,金融政策によって内外金利差が変化することにより

資本移動が発生し,それが為替レートに影響を与え,貿易収支に影響を与え, 総需要に影響を与えるチャンネルである。すなわち,金融引き締め政策は国 内金利を上昇させ,他の条件が一定ならば内外の金利差が拡大し資本の流入 を招く。変動相場制度のもとでは,資本流入は為替レートの切り上げを招き, 純輸出が減少し,総需要が低下することになり,インフレを抑制すると考え られる。 第 5 のチャンネルは,金融政策の変化が内外金利差に影響を与え為替レー トが変化することにより,国内物価へ影響を与えるチャンネルである。金融 引き締めは国内金利を上昇させ,内外資本流入は為替レートの切り上げをも たらし,それによる輸入物価の低下を通じてインフレを抑制する。 以上の五つのチャンネルが,インフレターゲット政策のもとでの金融政策 の主要なトランスミッション・メカニズムである。インドネシア中央銀行も, その「インフレターゲット・マニュアル」で,ほぼこれと同じような説明を 行っている。しかしながら,筆者は,これらのチャンネルのほとんどが,実 は十分に機能してないのではないかという懸念をもっている。その議論を行 う前に,まず,近年の経済状況の大きな変化のなかで,インドネシアではど のような金融政策がとられてきたのかをリビューしておこう。 3 .金融政策トランスミッション・メカニズムの問題点 金融政策のトランスミッション・メカニズムの問題点を議論する前に, 2000年代のインフレの状況をレビューしておこう⑼。インフレターゲット政 策に移行した中央銀行にとっては,インフレ率のコントロールが唯一の政策 目標であり,インフレの水準が政策パフォーマンスの判断基準であることは 言うまでもない。そこでインフレ率の推移を確認すると,中央銀行がインフ レターゲット政策に移行した2000年から2009年までのインフレ率の年平均値 は8.6%である。これはアジア危機以前の経済ブームだった時期である1990 年から1996年までの平均インフレ率8.75%とほとんど差はない。つぎに中央

銀行が発表しているインフレ目標値(目標値の上下 1 %以内)を達成してい るかどうかについてみると,目標値内に収まっているのは,2000年,2002年, 2004年,2007年であり,2000年から2009年までの10年間のうち,目標を達成 したのは 4 年,目標未達成の年は 6 年という結果になっている。(表 5 参照) 金融政策の成果は必ずしも良好とはいえないが,それには一つ重要な原因が ある。それは,インドネシアでは,インフレ目標値に消費者物価指数を使用 している点である。インフレ目標政策を導入している国の多くは,消費者物 価ではなくコア・インフレ率を利用している。コア・インフレ率とは,政府 の行政指導や国際商品市況などによって影響を受ける商品の価格を除いたイ ンフレ率のことである。しかし,インドネシアではコア・インフレ率の推計 が容易でないこと,国内での大衆の理解を得やすくするためなどの理由から 消費者物価指数を利用している。このため,中央銀行の金融政策が影響を及 ぼすことのできない補助金削減による物価上昇や,石油価格などの海外から の外生的ショックによる輸入物価の上昇が,インフレ目標値の達成を困難に していることは十分に想像できる。 表 5 インフレターゲットの達成状況 目標 実績 達成状況 2000 4%±1 3.72 ○ 2001 5%±1 12.5 × 2002 9~10% 10 ○ 2003 9%±1 5.2 × 2004 7%±1 6.4 ○ 2005 6%±1 17.1 × 2006 8%±1 6.6 × 2007 6%±1 6.6 ○ 2008 5%±1 11.41 × 2009 4.5%±1 6.38 × (出所) インドネシア中央銀行ホー ム ペ ー ジ お よ び IMF, International

Financial Statistics CD-ROMより筆者 作成。

しかし,筆者はそれ以外のより基本的な問題が存在するのではないかと考 えている。それは,上に説明した経済学の教科書的な想定である金融政策の トランスミッション・メカニズムが,インドネシアの金融市場の実情にそぐ わないのではないかと考えるからである。以下にそれを少し詳細に説明しよ う。 まず第 1 と第 2 のトランスミッション・チャンネルについて検討してみよ う。ここで想定している政策金利 SBI(中央銀行証券)金利の変更は,短期 金利や長期金利に影響を与え,消費や投資などの最終需要に影響を与えてい るのだろうか。これらのデータの動きをみると,政策金利 SBI 金利の変更は, インターバンクなどを通じて銀行部門の短期金利には影響を与えるが,銀行 部門の貸し出しにはほとんど影響を与えていないようにみえる。また,政策 金利は,債券市場などの長期金融市場の金利および債券市場を通ずる長期資 本の調達にも与えていない⑽。 その原因はどこにあるのだろうか。答えは,第 2 節で説明したインドネシ ア金融市場の現実から推測することができる。銀行貸し出しは,アジア通貨 危機後10年を超えても回復しておらず,銀行部門の民間部門向け貸出額の対 GDP比率は,危機前の1995年の53.3%に対して2010年の26.0%にとどまって いる(表 1 参照)。金融部門で中心的役割を果たしている銀行部門では2000 年代を通して金融不仲介が続いており,金融部門の動向と投資などの実物経 済の動向との間にかい離が生じている。したがって金利の変化は銀行貸し出 しに直接的な影響を与えていないのである。もう一つの重要な点は,インド ネシアの長期金融市場の未発達性である。インドネシアでは長期金融市場は 十分に発達しておらず,とくに債券市場での企業の資金調達はまだ小規模で ある。そのような状況のもとでは,短期金利の長期金利への波及,そして長 期金利が投資などの長期資金調達に直接的な影響を与えないのは当然といえ る。 つぎに,残る第 3 の準備率の変更,第 4 と第 5 の金融政策の為替レートへ の影響を通ずるチャンネルの問題点を検討してみよう。第 3 の準備率の引き

上げは,金利に直接影響を与えないという意味で,現在のインドネシアにと って,金融政策として有効であるように思われる。準備率引き上げは,直接 的には金利上昇をもたらさないので,金融政策は直ちには内外の資本流入を 招かないからである。したがって,マンデル−フレミングのトリレンマ問題 を軽減できるかもしれない。しかし,この準備率政策のもつ問題点は,商業 銀行部門が,法定準備率の約 3 倍に達する過剰準備率を保有しているとみら れる実態である。この過剰な準備があるかぎり,準備率の引き上げは直ちに 有効に機能するとは考えにくい。したがって第 3 のクレディット・チャンネ ルも現状では有効に働いていないと思われる。 つぎに第 4 と第 5 の為替レートの変更を通ずるチャンネルを検討してみよ う。このチャンネルは,言うまでもなく,変動相場制のもとで為替レートが 柔軟に変動することを前提にしている。すでに第 3 節で説明したように,イ ンドネシアでは変動相場制度に移行した後も,為替相場に介入を続けている。 実際に中央銀行は為替市場に頻繁に介入している。このことは,中央銀行の 外貨準備が積み上がっていること,為替レートがきわめて安定的に推移して いるという事実からも明らかである。為替レートが内外金利差にともなう資 本移動によって変動しないかぎり,為替レート・チャンネルが作動しないこ とは自明である。 以上にみてきたとおり,インドネシアの金融市場および為替市場の実態に 照らしてみると,インフレターゲット政策のもとで想定してきた基本的な政 策トランスミッション・チャンネルが,有効に機能していないということが 明らかになった。これまで IMF のエコノミストやインドネシアのエコノミ ストの間でよく主張されてきたように,インフレターゲット政策さえ導入す れば,インフレがコントロールできると想定するのは,単純に過ぎると思わ れる。

第 5 節 まとめ

本章では,最初にアジア通貨危機後2000年から今日まで,インドネシアの 銀行部門がどのように推移してきたのか,経済回復過程でどのような役割を 果たしてきたのかを検討した。そこから,2000年代を通じて銀行部門の金融 不仲介は続き,銀行機能は十分に回復していないことが明らかになった。 つぎに,アジア通貨危機以後導入した新しいマクロ経済政策の枠組みを検 討した。為替制度は変動制に,金融政策はインフレターゲット政策に移行し ている。しかし為替政策の実態を見てみると,中央銀行は為替市場に恒常的 に介入しており,為替制度は再び管理フロート制に回帰しているようにみえ る。この管理フロート制への回帰は,マンデル−フレミング・モデルのトリ レンマ問題を引き起こし,金融政策の有効性に問題を投げかけている⑾。 以上の分析をふまえて,金融政策有効性,とくに政策のトランスミッショ ン・チャンネルを分析してみた。この分析を通じて,多くのトランスミッシ ョン・チャンネルが実態としては有効に機能していないのではないかという 疑問が出てきた。しかし,この疑問は驚くべきものではない。第 2 節で議論 したように,インドネシアの銀行部門が,金融仲介機能を十分に果たしてい ないという現実にかんがみれば,中央銀行の政策金利の変更が銀行部門の貸 し出しに想定どおりに影響を与える可能性は小さく,金融政策の影響が実物 経済にトランスミットされる可能性も小さいと考えざるを得ないからである。 また,インドネシアでは,長期資本市場は未発達であり,債券市場を通じた 金融政策のトランスミッションが働く余地はない。また,第 3 節で議論した ように,重要な金融政策のチャンネルである為替レートの変動を通じたトラ ンスミッション・メカニズムについても,中央銀行が為替市場に恒常的に介 入し,実態として変動相場制が十分に機能していない現状では,為替レート の変動による経済への効果は期待できない。 このような状況のもとで,銀行仲介が正常に機能していることを前提にした金融政策に問題があることは明らかである。インフレターゲット政策さえ 導入すれば,インフレがコントロールでき,通貨価値が安定し,金融部門の 安定的発展が保証され,ひいては経済発展が達成できると想定するのは,イ ンドネシアの現状に照らしてみると,やや単純に過ぎると思われる。発展途 上国の中央銀行にとっては,経済全体に目配りのきいた,より実態に即した 柔軟な金融政策をとることが必要とされていると考える。 〔注〕 ⑴ M2GDP 比率がアジア危機後の2000年まで高水準を保ったのは,政府が預金を全面 的に保護した「ブランケット・ギャランティー政策」の結果である。 ⑵ これらの数値は,IMF の IFS をもとに筆者が推計したもので,インドネシア中央銀 行の公表数値ではない。しかし,2011年 1 月に実施した現地調査の際に,この推計値 が中央銀行の統計と大きな差がないことを確認している。 ⑶ このような民間向け貸し出し比率の低迷,過大な準備率高水準の資本金比率は, 2000年代の貨幣乗数を低下させ,したがって M2GDP 比率を低下させているのではな いかと推測される。しかし,最も重要な疑問,投資水準の回復にもかかわらず,金融 部門が低迷しているのはなぜかという疑問は残されたままである。 ⑷ これは先に述べた2011年 1 月の現地調査の際の中央銀行幹部からのヒアリングの結 果である,大手銀行の預貸比率が低迷しているという発言と一致する。 ⑸ インドネシアではほぼ完全に金融の自由化が達成され,内外からの銀行部門への参 入障壁はほとんどなく,自由な競争が維持されているにもかかわらず銀行部門が非効 率な状態にとどまっている原因はどこにあるのだろうか。それは金融市場の低発達 や,情報制度の不備,法制度の未整備と実効性に重要な問題があるからではないかと 思われる。海外からの銀行の参入が自由化されていても,財務情報に対する信頼性が 低く,倒産の際の資産差し押さえなどの法手続きによる実効性が弱い場合には,先進 国の銀行などの進出は阻害されるであろう。それに対して,公開された情報や公式の 破産手続きに代わる手段をもつ特定の人々は,これらの情報の問題や法律制度の不備 の問題をある程度克服できるのかもしれない。それは内部の情報であり,また法制度 に代わる有力者による「法」の実行ということかもしれない。しかし,これらの情報 や手段にアクセスできる人々は限られており,高い預貸のマージンを得ることのでき る人々も限られているのである。 ⑹ 国際収支構造の変化については,小松[2010]を参照。なお,国際収支統計上は, この時期の資本流出額は70億ドルといわれてきたが,2011年 1 月の現地調査の際の中 央銀行へのヒアリングによれば,実態は100億ドルの流出であるとしている。 ⑺ この点については Mohanty and Turner[2006]を参考にした。

⑻ このトランスミッション・メカニズムの説明は,インドネシア中央銀行のホームペ ージに示されている“Inflation Target Manual”および現地調査の際の中央銀行エコノ ミストからのヒアリングに基づく。

⑼ Ascarya, [2010]を参考にした。 ⑽ Zikrulah[2009]および Rudi[2010]の研究は,金融政策のトランスミッション・ メカニズムが有効に働いているという仮定のもとに各種の統計的分析を行ったもので ある。Zikrulah[2009]は,主としてグレンジャー因果テストを用いて,政策金利で ある SBI(中央銀行発行証券)金利の変更が,銀行の貸出金利や長期金利の変化を通 じて投資および最終需要に影響を与えているかを検討した。しかし,最も重要なチャ ンネルと考えられている政策金利から投資への因果関係については,統計的に優位な 結果は見いだせなかった。一方,Rudi[2010]の SVAR(構造的 VAR)テストを用い た分析では,中央銀行の金融政策の変更が,銀行の短期預金金利および短期貸出金利 には有意な影響を与えていることが確認できた。しかし,その延長上に予想されると ころの銀行の貸出金利と投資向け貸し出しの関係には有意な関係は見いだせなかっ た。Rudi の研究では,さらにインパルス反応関数を使って中央銀行の政策金利と総需 要を形成する国民所得上の投資や消費との関係についても確認を行ったが,これにつ いても有意な関係は見いだせなかった。中央銀行による金融政策(SBI 金利の調節) から投資,総需要,そしてインフレコントロールというチャンネルは,近年のインド ネシアでは機能していないようにみえる。 ⑾ とくに2008年のリーマン・ショックやユーロ危機による世界経済の低迷による問題 を乗り越え,経済成長経路への回復を果たしつつあるインドネシアでは,2009年以後 は巨額のホットマネーが SBI をめがけて流入し,金融政策の有効性に大きな影響を与 えている。まさにマンデル−フレミングのトリレンマという問題に現在も直面してい るのである。このような状況の結果,中央銀行は,これまで金融引き締め政策の最重 要ツールであった, 1 カ月物の中央銀行証券(SBI)の発行を停止し,ホットマネー を抑制するという苦汁の判断をしなければならなかった。 〔参考文献〕 <日本語文献> 小松正昭[2010]「アジア金融危機後のインドネシア経済の課題―国際資本移動と銀行 部門―」(国宗浩三編『国際資本移動と東アジア新興国の経済構造変化』研究双書 No. 591アジア経済研究所 277-307ページ)。 <外国語文献>

Achmad, Zikrulah [2009] Transmission Mechanism of Monetary policy in Indonesia: Interest Rate Channel, Bank Lending Channel and Exchange Rage Channel, (MA Thesis Submitted to IDEC Hiroshima University).

Ascarya[2010] The Dynamics of Monetary Policy in Indonesia. Bank Indonesia [2005] Indonesian Financial Statistics, December.

―[2010] Indonesian Financial Statistics, September.

Re-gimes,” NBER Working Paper, No. 14016, May.

IMF [2010] International Financial Statistics, CD-ROM, November.

King, Robert, G., and Ross Levine [1993] “Financial Intermediation and Economic Develop-ment” in Colin Mayer, and Xavier Vives ed., Capital Markets and Financial Intermedia-tion, Cambridge: Cambridge University Press.

Mohanty, M.S., and Philip Turner [2006] “Foreign Exchange Reserve Accumulation in Emerg-ing Markets: What Are the Domestic Implications?” BIS Quarterly Review, September, pp. 39-52.

Rudi Arifiyanto [2010] “Analysis of Liquidity Effect and Transmission Mechanism in Indone-sia,” (MA Thesis Submitted to IDEC Hiroshima University).