香 川 大 学 経 済 論 叢

第 7 5 巻 第 3 号 2 0 0 2 年 1 2 月 153‑179

わが国の地方財政における政府支出と 政府収入の因果関係*

平 井 健 之

I . は じ め に

近年,

9世界の各国における政府支出と政府収入の因果関係に関する実証研究 に多くの関心が寄せられ,これについて数多くの実証分析が行われている。そ の理由は,財政赤字を削減するためには政府支出と政府収入のいずれを操作す べきかという政策手段を考慮する上で,因果関係の解明が有益な情報を提供す ると期待されているからである。わが国を含めて多数の国々において,財政赤 字の削減は政府の重要な政策課題になっている。

このような政府支出と政府収入の因果関係に関する実証研究は当初,アメリ カ合衆国の時系列データを使用した分析が中心であった。その一連の研究とし て , A n d e r s o n ,W a l l a c e and Warner ( 1 9 8 6 ) , B l a c k l e y ( 1 9 8 6 ) , Manage and M a r l o w ( l 9 8 6 ) , von F u r s t e n b e r g , Green and Jeong ( 1 9 8 6 ) , Ram ( 1 9 8 8 )

等がある。これらの分析結果は Granger の因果性検定に基づいているが,そ こでは時系列データが定常であることを仮定していた。そのため,そのような 分析結果が見せかけの回帰であるかもしれないという問題点が指摘されてい る。そこで,その後の研究では, M i l l e rand Russek ( 1 9 9 0 ) , Bohn ( 1 9 9 1 ) , J o n e s and J o u l f a i a n ( 1 9 9 1 ) , B a g h e s t a n i and McNown ( 1 9 9 4 ) 等のように,

政府支出と政府収入について共和分の検定を行い,両者が長期的な均衡関係に あるかどうかを検討し,これに基づき誤差修正モデルを適用して因果関係を検

* 本稿の作成に際して,野村益夫教授(名古屋学院大学)より,有益なコメントを頂いた。

ここに記して感謝いたします。

証している。これらの研究はアメリカ合衆国の連邦政府を対象とした分析であ るが,特に最近では, Owoye( 1 9 9 5 ) , H o n d r o y i a n n i s and P a p a p e t r o u ( 1 9 9 6 ) , Vamvoukas ( 1 9 9 7 ) , D a r r a t ( 1 9 9 8 ) , K o l l i a s and Makrydakis ( 2 0 0 0 ) , L i

( 2 0 0 1 ) , 平井・野村 ( 2 0 0 1 ) 等のように,それ以外の先進諸国や財政赤字の問 題を抱えている発展途上国,その他さまざまな国における中央政府のデータを 用いた同様の分析が行われている。

また,上記の実証研究と並んで,地方政府を対象としてその支出と収入の因 果関係を分析する研究も進められてきた。その一連の研究として, Marlowand Manage ( 1 9 8 7 , 1 9 8 8 ) , Chowdhury ( 1 9 8 8 ) , Ram ( 1 9 8 8 ) , J o u l f a i a n and M o o k e r j e e ( 1 9 9 0 ) , M i l l e r and Russek ( 1 9 9 0 ) , Payne ( 1 9 9 8 ) 等がある。こ

れらはすべてアメリカ合衆国の朴 I や地方レベルでの支出と収入の因果関係を分

( 2 )

析している。

ところで,わが国の地方財政は現在,深刻な財政危機に直面している。 1 9 9 0 年代後半以降,なお続く景気の低迷により歳入が伸び悩む一方,国の景気対策 に関連した公共事業の拡大による影響等で極めて厳しい状況が続いている。地 方の歳出は, 1 9 9 0 年度の 7 8 . 4 兆円から 1 9 9 9 年度の 1 0 1 . 6 兆円へと 9 0 年代に おいて 30% 増加している。これによる大幅な財源不足に対しては,地方交付 税の増額や地方債の増発等,さまざまな措置が講じられてきた。その結果,地 方債残高は 1 9 9 0 年度の 5 5 . 1 兆円から 1 9 9 9 年度には 2 . 3 倍の 1 2 5 . 6 兆円にも 達している。またそれと同時に,交付税及び譲与税配付金特別会計(交付税特 別会計)の借入金残高も急増しており,国と地方の負担は増加傾向にある。

そこで,本稿の目的は, 1 9 5 8 年度から 1 9 9 9 年度までを分析期間として,わ が国の地方(都道府県)財政における支出と収入の因果関係を検討することで ある。しかしここで,上記のアメリカ合衆国における先行研究は地方分権的な

(1) 平井・野村 ( 2 0 0 1 ) は , 1 9 5 6 年度から 1 9 9 9 年度までを分析期間として,わが国の政 府支出と政府収入の因果関係を分析している。また,中央政府に関するデータを使用し た他国における先行研究についても,平井・野村 ( 2 0 0 1 ) において紹介されている。

(2) Ram ( 1 9 8 8 ) や M i l l e r and Russek ( 1 9 9 0 ) は,アメリカ合衆国における連邦政府だ

けではなく,朴 l と地方政府についても支出と収入の因果関係を分析している。

7 8 5 わが国の地方財政における政府支出と政府収入の因果関係 ‑]55‑

財政制度に基づいており,そのような財政制度はわが国の中央集権的な財政制 度と異なっている点に注意する必要がある。わが国の場合,第 I I 節で述べるよ うに,とりわけ地方の収入は実質的には中央政府(国)の意思決定により調達 されているといえる。そのため,地方財政の規模の増大は,国の財政負担の増 加をも意味している。したがって,地方財政における支出と収入の因果関係の 分析は,地方政府の財政赤字の問題だけではなく,地方財政をめぐる国と地方

との関係を検討する上でも有益であると考えられる。

本稿の実証分析は,平井・野村 ( 2 0 0 1 ) と同様にして,おおむね次のような 手順で行われる。まず,地方政府の支出と収入の時系列データについて単位根 の検定を行い,それら 2 つの変数がともに 1 次の和分過程 J ( l ) であることを確 認する。次に,支出と収入の 2 変数に関して共和分の検定を行い,支出と収入 が長期的な均衡関係にあるかどうかを分析する。そしてもし 2 変数間で共和分 の関係が存在するならば,誤差修正モデルを推定することによって,長期にお ける支出と収入の因果関係を検討する。一方, 2 変数間で共和分の関係が存在 し な い 場 合 に は , 各 変 数 に つ い て 1 階 の 階 差 を と り , そ れ ら の 変 数 間 で G r a n g e r の因果性検定を行う。これにより,短期における両者の因果関係を 調べることにする。

本稿の構成は,以下の通りである。まず,第 I I 節において,地方政府の支出 と収入の因果関係に関する先行研究を簡単に概観する。さらに,それらの先行 研究に基づき,わが国の地方(都道府県)財政における支出と収入の因果関係 を分析するに当たり,わが国の地方財政制度の特徴とそれにより考えられ得る 支出と収入の因果関係の仮説について議論する。次に第皿節では,実証分析の 方法や使用するデータについて説明する。これより,第 W 節では,地方(都道 府県)財政における歳出と歳入の因果関係の分析を行い,その分析結果につい て検討する。そして第 V節では,地方の支出と収入の因果関係をさらに詳細に 検討するために,歳出と歳入をそれぞれ細分化してそれらの支出と収入の組み 合わせについても因果関係の分析を行うことにする。最後に,第 V I 節では結論

を述べる。

I

I . わ が 国 の 地 方 財 政 と 因 果 関 係 の 分 析

1 . 地方政府の支出と収入の因果関係に関する先行研究

政府支出と政府収入との間に何らかの因果関係があるとすれば,それには次 の 3 つの仮説が挙げられる。第 1 は,政府支出と政府収入が同時に決定される

という仮説である。 Musgrave ( 1 9 6 6 ) や M e l t z e rand R i c h e r d ( 1 9 8 1 ) はそ のような理論を提示している。この仮説は,投票者が政府サービスの限界便益 と限界費用を比較することによって,政府支出と租税の最適規模を決定するよ うな場合に成立するであろう。第 2 は,政府支出の規模が税収の変化をもたら すという仮説で, P e a c o c kand Wiseman ( 1 9 6 1 ) によって提案された転位効 果の仮説はそのような見解を示している。そして第 3 は,租税収入によって政 府支出の規模が調整されるという仮説で,例えば, Friedman ( 1 9 7 8 ) の議論 はそのような見解に基づいている。 Friedman ( 1 9 7 8 ) は,増税が政府支出の 増大をまねくことを主張し,財政赤字を削減するための手段として減税を提案

した。

そこで,地方政府の支出と収入の因果関係をめぐる先行研究においても,上 記の 3 つの仮説が実証的に検討されている。それら一連の研究はこれまで,ア メリカ合衆国の州や地方の時系列データを使用した分析が中心である。このよ うな因果関係の分析は,中央政府の場合と同様に,地方財政における赤字削減 の問題を検討する上で有益な情報を与えてくれる。しかし,その分析の多くは

Granger の因果性検定に基づくものであるが,必ずしも一致した結論を示し ていない。例えば, Marlowand Manage ( 1 9 8 7 , 1 9 8 8 ) は , 1 9 5 2 年から 1 9 8 2

年までの朴 l と地方の年次データをそれぞれ使用して,'}卜 1 レベルでは,収入から 支出への一方向の因果関係があり,地方レベルでは因果関係が存在しないとい

う結果を得ている。これに対して, Chowdhury( 1 9 8 8 ) は , Marlowand Manage

( 1 9 8 7 ) の分析結果を再検討して,地方レベルでは支出と収入との間で双方向

の因果関係があるという結果を導いている。また, Ram ( 1 9 8 8 ) は , 1 9 2 9 年

から 1 9 8 3 年までの年次データと 1 9 4 7 年から 1 9 8 3 年までの四半期データを用

7 8 7 わが国の地方財政における政府支出と政府収入の因果関係 ‑]57‑

いて,小 M と地方政府については連邦政府の場合と逆に,支出から収入への因果 関係があることを示している。さらに, J o u l f a i a n and Mookerjee ( 1 9 9 0 ) は , 1 9 5 5 年から 1 9 8 6 年までの会計年度のデータを使用してマサチューセッツ 朴 1 における支出と収入の因果関係を分析し,収入が支出の原因となるという結 果を導いている。

このようにアメリカ合衆国における分析の結果はさまざまであるが,当初の 実証研究の多くは使用される時系列データが定常であることを仮定していた。

そのため,それらの分析結果が見せかけの回帰であるかもしれないという問題 点が指摘されている。そこで,その後の研究では,支出と収入について共和分 の検定を行い,両者が長期的な均衡関係にあるかどうかを検討している。これ に基づき, M i l l e rand Russek ( 1 9 9 0 ) や Payne ( 1 9 9 8 ) は,誤差修正モデル を用いてアメリカ合衆国の朴 I や地方レベルでの政府支出と政府収入の因果関係 を検証している。 M i l l e r and Russek ( 1 9 9 0 ) は , 1 9 4 6 年から 1 9 8 6 年までの 年次データと 1 9 4 6 年第 1 四半期から 1 9 8 7 年第 2 四半期までの四半期データを 使用し, 1 + 1 と地方レベルにおいても,連邦政府と同様に,支出と収入との間に 双方向の因果関係があるという結果を得ている。一方, Payne( 1 9 9 8 ) は , 1 9 4 2 年から 1 9 9 2 年までの年次データを使用して,各小 1 ‑ 1 ごとに支出と収入の因果関 係を分析している。その分析結果からは,支出と収入の間で双方向の因果関係 は 1 1 の朴 l で,支出から収入への因果関係は 8 つの ' 1 ト 1 で,そして収入から支出 への因果関係は 2 4 の朴 l で存在することが示されている。

これら上記の実証研究は時系列データを使用した分析であるが,さらに地方 財政に関するパネルデータを用いた因果関係の分析も行われている。 H o l t z ‑ E a k i n , Newey and Rosen ( 1 9 8 9 ) は , 1 9 7 2 年から 1 9 8 0 年までの期間におけ

るアメリカ合衆国の 1 7 1 の地方政府からのパネルデータを使用して,ベクトル

自己回帰 (VAR) モデルの推定に基づき,収入から支出への因果関係を示す

結果を得ている。また,これと同様の分析方法で, 1 9 7 4 年から 1 9 8 7 年までの

期 間 に お け る ス ウ ェ ー デ ン の 2 6 5 の 地 方 政 府 か ら の パ ネ ル デ ー タ を 用 い た

Dahlberg and J o h a n s s o n ( 1 9 9 8 ) による分析結果からは,支出から収入への

因果関係が示されている。

本稿では,わが国における都道府県レベルでの時系列データを使用し, M i l l e r and Russek ( 1 9 9 0 ) や Payne ( 1 9 9 8 ) 等の実証分析の方法を踏襲して,政府 支出と政府収入の因果関係を分析する。しかし,これらのアメリカ合衆国の地 方財政に関する先行研究は,地方分権的な財政制度のもとで進められてきた。

そのため,財政制度がそれとは異なり中央集権的であるわが国では,従来の実 証研究とは異なった視点から分析を行うことが求められるであろう。

2 . わが国の地方財政制度

わが国の地方(都道府県)財政に関するデータを用いて,政府支出(歳出)

と政府収入(歳入)の因果関係を分析する際には,わが国の地方財政の特徴を 考慮する必要がある。わが国の場合,地方政府は,これまで必ずしも住民の選 好に従ってその歳出の規模や内容を決定してきたわけではない。例えば,機関 委任事務や許認可権による国の地方への関与や補助金を通じて行われる国の地 方に対するコントロールは,地方政府の自主的な財政運営を妨げるものとして

( 3 )

これまで指摘されてきた問題である。ここで特に,補助金によるコントロール は,地方政府がその歳出を賄うだけの十分な税源をもたず,国からの財政移転 に大きく依存していることに起因する。

表 l は,わが国の都道府県全体において,歳入に占める各収入項目の比率を 示している。歳入に占める自主財源の比率は相対的に小さく,その中でとりわ け大きな割合を占める地方税は,歳入全体のわずか 30%から 40%程度までで ある。しかも,地方税は自主財源であるにもかかわらず,その税目や税率の設 定については,国の法律である地方税法で定められている。そのため,地方政

(3) 機関委任事務は, 2000 年 4 月に施行された地方分権一括法において廃止されている。

これにより,自治体が扱う事務は,自治体の自らの判断と責任で実施する自治事務と国

が執行すべきであるが国民の利便性や事務処理の効率性の観点から法律等により自治体

が受託して行う法定受託事務に分けられた。またこの他に,地方分権一括法の主な内容

として,法定外普通税の新設・変更について許可制から協議制への移行,法定外目的税の

創設,地方債の発行について 2006 年度より許可制から協議制への移行等が挙げられる。

7 8 9 わが国の地方財政における政府支出と政府収人の因果関係 ‑159‑

表 1 主要な歳入項目の歳入総額に占める比率(都道府県)

(単位:%)

年 度 地方税 地方譲与税 地方交付税 国庫支出金 地方債 1 9 6 0 3 0 . 9 2 . 7 1 6 . 5 2 9 . 4 3 . 9 1 9 6 5 3 0 . 7 1 . 6 1 7 . 4 3 0 . 1 5 . 4 1 9 7 0 3 7 . 4 1 . 6 1 5 . 9 2 5 . 7 4 . 2 1 9 7 5 2 9 . 6 1 . 0 1 6 . 5 2 7 . 2 1 1 . 2 1 9 8 0 3 2 . 7 0 . 7 1 7 . 4 2 7 . 2 8 . 4 1 9 8 5 3 6 . 9 0 . 6 1 7 . 2 2 3 . 1 7 . 1 1 9 9 0 3 9 . 9 1 . 8 1 8 . 2 1 6 . 9 7 . 3 1 9 9 5 2 9 . 3 1 . 6 1 5 . 7 1 8 . 6 1 6 . 9 1 9 9 9 2 9 . 8 0 . 2 2 0 . 2 1 8 . 3 1 3 . 9 注:国庫支出金は,交通安全対策特別交付金および国有提供施設等所在市町村助成交付金を

含む。

出所:『地方財政統計年報』(地方財務協会)各年度版より作成。

府による公共サービスの供給は,中央政府から移転される財源(地方譲与税,

地方交付税および国庫支出金)に依存している。さらに,地方債の発行は国の 許可制をとっているため,起債は中央政府の決定に委ねられている。表 1 より,

これらの地方政府の依存財源(中央政府から移転される財源および地方債)は,

歳入全体のほぼ 50% 前後を占めている。このため,地方の歳入についても,

地方政府の決定に自由裁量の余地はほとんどなく,実質的に中央政府がその意 思決定を行ってきたといえよう。

そこで,わが国の地方財政は,次のような仕組みになっていると考えること ができる。すなわち,中央政府が地方の歳出の大枠をあらかじめ設定し,これ に基づいて地方政府が公共サービスの供給を行う。さらに,そのための財源措 置は中央政府によって保障されることになる。このとき,もし歳入から歳出へ の因果関係があるとすれば,中央政府があらかじめ設定した予算制約の下で,

地方政府による公共サービスの供給が行われていると判断できる。しかし,わ が国の地方財政では,例えば次のような点から,むしろその逆の関係,つまり 歳出から歳入への因果関係の存在が有力であると考えられる。

まず第 1 点は,国庫支出金の対象となる補助事業に対する中央政府による財

源措置についてである。一般に,財源の乏しい地方政府は,新たな財源を国庫 支出金に求めざるを得ない。そこで,中央政府があらかじめ企画した補助事業 の実施を地方政府が受け入れると,補助金の獲得が可能となると同時に,その 事業には通常の場合起債が認められる。そして地方負担分のうち地方税で賄う

ことのできない部分は,地方交付税で補填されることになる。このように,地 方政府が補助事業の実施を受け入れると,事後的にそのための財源措置が中央 政府によって行われることになる。このような仕組みは,歳出から歳入への因 果関係を意味しているといえる。

そして第 2 点は,地方財政計画に基づく地方の財源不足に対する地方交付税 の増額および地方債の増発等による財源措置についてである。地方交付税の算 定において,各地方公共団体の財源不足額は,基準財政需要額と基準財政収入 額との差額に相当する。一方,地方交付税の原資,すなわち交付税総額は主要 国税の一定割合で決まる仕組みになっている。しかし,この交付税総額と,財 源不足が生じる全地方公共団体の財源不足額の合計とが一致する保証はない。

例えば,景気の停滞は税収を減少させ,交付税総額が財源不足額の合計を大き く下回るという事態をもたらした。このとき,その不足額は,地方交付税の増 額(交付税特別会計による借入れ)と地方債(財源対策債)の増発によって賄 われてきた。しかも,地方債の元利償還費は後年度の基準財政需要額に算入さ れ,交付税措置によって補填されている。このような措置もまた,歳出から歳 入への因果関係を意味しているといえよう。

ところで,地方交付税で保障すべき地方の財源不足額は,地方政府による財 政運営の現状を追認する形で中央政府によって算定されている。このため,佐 藤 ( 2 0 0 1 ) は,わが国の地方交付税制度が,非効率な財政運営を行ってきた地 方政府に手厚い給付を行うことで,そうした地方政府の予算を事後的にソフト 化していることを指摘している。したがって,歳出から歳入への因果関係は,

地方政府のこのようなソフトな予算制約を示唆するものであるかもしれない。

さらに上記と関連して,近年,国庫補助負担率の見直しや所得税・住民税等

の減税のような制度改正の際にも,それに伴う地方の財源不足に対する措置が

7 9 1 わが国の地方財政における政府支出と政府収入の因果関係 ‑/6]‑

実施されている。前者の場合には,地方交付税の加算や地方債(臨時財政特例 債および調整債)の発行等により,後者の場合には,地方交付税の増額(交付 税特別会計による借入れ)と地方債(減収補填債)の発行により補填がなされ てきた。またこのとき,地方債の元利償還費は後年度の交付税措置によって補 填されている。つまり,このように地方の財源が不足した場合にも,国の財政 負担の先送りというかたちで,中央政府による財政の救済措置が行われてい

る。この点を考慮しても,歳出から歳入への因果関係が推測される。

そこで,本稿における歳出と歳入の因果関係の分析は,わが国の地方財政を めぐる国と地方との関係を検討する上でも,有益な情報を提供すると考えられ る。次節以降では,上で述べたような地方財政の仕組みを考慮して,わが国の 地方(都道府県)財政における歳出と歳入の因果関係を検証する。

I I I . 分析の方法とデータ

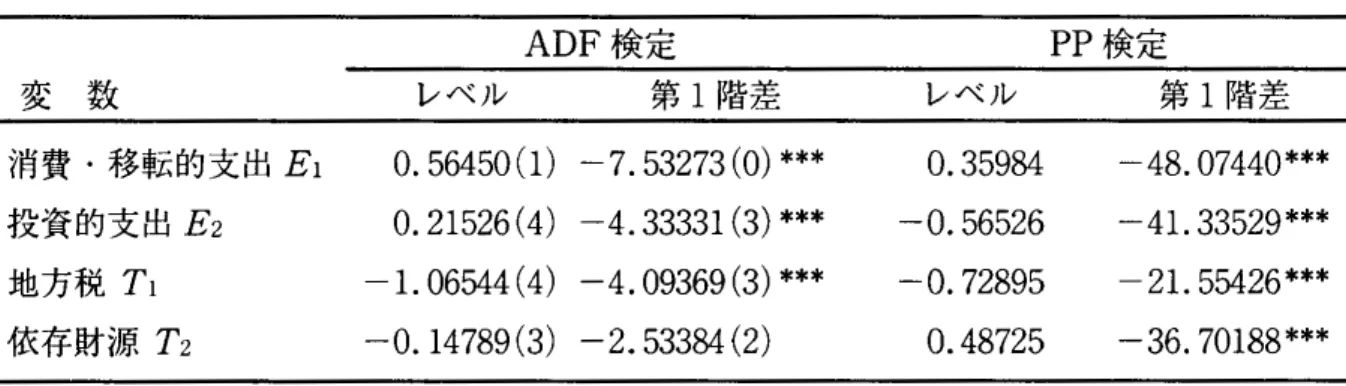

1 . 単位根および共和分の検定

政府支出と政府収入の 2 変数の因果関係の分析を行うためには,以下に述べ るように 3 段階の手順で検定が行われる。まず第 1 段階は,各変数の和分の次 数 を 検 定 す る こ と で あ る 。 そ の た め に , 本 稿 で は , D i c k e y and F u l l e r

( 1 9 7 9 , 1 9 8 1 ) による ADF (Augmented D i c k e y ‑ F u l l e r ) 検定と P h i l l i p sand P e r r o n ( 1 9 8 8 ) による PP 検定が適用される。

いま,ある変数 Xt が d 階の階差をとると定常であるならば, Xt は d 次の 和分過程であり, Xt~I (d) で表される。ここで, t は時間を表している。

変数 Xt が J ( O ) であるとき,その変数は定常である。また,変数 Xt が 1 次の和 分過程 J ( l ) であるとき,その変数は単位根をもつ。そこで, ADF 検定では,

変数 Xt が J ( l ) である帰無仮説,変数 Xt が I ( O ) である対立仮説に対して,次の

( 4 )

回帰式に基づいて単位根の検定を行う。

k

~xt=µ+{Jxt-1 十l: < / J i △ x ぃ +ut.

z=l

( 1 )

ここで,△ を階差演算子とする。また, Ut は誤差項である。上記の ( 1 ) 式にお

いて,帰無仮説は X t が単位根をもつこと,すなわち / 3 = 〇であり,対立仮説

は f 3 く 0 になることである。ラグ数 K の選択については,本稿では, AIC ( A k a i k e I n f o r m a t i o n C r i t e r i o n ) の基準を用いて選択する。

さらに,もう 1 つの方法として,本稿の分析では PP 検定を用いることにす る 。 P h i l l i p sand P e r r o n ( 1 9 8 8 ) は , ( 1 ) 式における△ x いのラグ多項式を無視 するモデル,すなわち,

△ xt=μ+ / J x t ‑ 1 + U t ,

で表示される回帰式において, ADF 検定を修正して単位根を帰無仮説とする PP 検定を提案した。 P h i l l i p sand P e r r o n ( 1 9 8 8 ) では,誤差項に系列相関が ある等,一般的な仮定が想定されている。本稿では TSP を用いて分析するた め , PP 検定のラグ数は ADF 検定で選択されたラグ数である。このように 2 つの検定方法を用いて,次節以降の分析ではまず,支出と収入の 2 変数がとも に 1次の和分過程,すなわち J ( l )の変数であるかどうかを検討する。

次に,分析の第 2 段階は,政府支出と政府収入の 2 変数が共和分の関係にあ るかどうかの検定を行うことである。そこで,そのために本稿では, E n g l eand

( 5 )

G r a n g e r ( 1 9 8 7 ) によって提唱された共和分検定の方法を適用する。いま,あ る変数 X t と y t が 1階の階差をとれば定常となる J ( l )変数であるとしよう。さ らに Y t を被説明変数, X t を説明変数として,共和分回帰が次式で示されるも のとする。

y t =a +bxt +zt.

ここで, a と b は OLS 推定量であり, Zt は残差である。このとき, E n g l eand

(4) ADF 検定における回帰式 ( 1 ) では, D i c k e y , B e l l and M i l l e r ( 1 9 8 6 ) の推奨に従って,

Owoye ( 1 9 9 5 ) や Payne ( 1 9 9 8 ) と同様に,タイムトレンドを含めていない。

(5) 共和分の検定方法として, E n g l eand G r a n g e r ( 1 9 8 7 ) の ADF 検定の他に, J o h a n s e n

( 1 9 8 8 ) と J o h a n s e nand J u s e l i u s ( 1 9 9 0 ) の検定 ( J o h a n s e n の検定)が挙げられる。 Zhou

( 2 0 0 1 ) はデータ数とサンプル期間の効果を考慮して, ADF 検定と J o h a n s e n の検定を

含む 3 つの検定方法をモンテ・カルロ実験で検出力やサイズを比較している。これによ

り,年次データ等でデータ数が少ない場合には, E n g l eand G r a n g e r ' ( 1 9 8 7 ) の ADF 検

定の方が J o h a n s e n の検定よりも良いという結果が示されている。そこで本稿では, M i l l e r

and R u s s e k ( 1 9 9 0 ) や Payne ( 1 9 9 8 ) と同様に, E n g l e and G r a n g e r ( 1 9 8 7 ) の ADF

検定を適用している。

7 9 3 わが国の地方財政における政府支出と政府収入の因果関係 ‑]63‑

Granger ( 1 9 8 7 ) の共和分検定は,次の ADF 回帰,

n

△ Zt =pzt‑l 十 LYi △Zt‑i+ U t ,

i = l ( 2 )

における p について ADF 検定を行う。ここでも,ラグ数 n は AIC の基準 に基づいて選択される。上記の ( 2 ) 式において,帰無仮説は p=O であること,

対立仮説は p<O になることである。これより,もし帰無仮説を棄却できれ ば,残差 Z tは単位根をもたないと判断でき, m とy tは共和分の関係にあると いえる。

2 . 因果関係の分析

分析の最終段階は,政府支出と政府収入の 2 変数について,因果関係の検定 を行うことである。そこで, 2 つの変数 X tとY tが J ( l ) 変数であるとして, X t とY tの因果関係の検定は次の通りである。

まず, X tと) I tとの間に共和分関係が存在する場合には,誤差修正モデルを 用いて因果関係の分析を行う。いま, 2 つの変数が共和分関係にあるものとし て,共和分回帰, y t= a + bxt 十 Z tとx t= a'+ b ' y t + wtを定式化しよう。こ こで, a, a ' , b, b ' は OLS 推定量であり, Wtと Z tは残差である。このと き , Owoye ( 1 9 9 5 ) に従って, Engleand Granger ( 1 9 8 7 ) の表現定理より, 2

変数 Xt'Ytを次式のような誤差修正モデルで表現する。

p q

△ X t =a 叶 エ a x i △ x ぃ+ I : a y i △ y t ‑ i +DWt‑l + U x t ,

i = l i = l ( 3 )

r s

L ¥ y t = by 十 L b x i l ¥ X ぃ+ 1 : b y i l ¥ y t ‑ i 丑 Z t ‑ 1+ U y t .

i = l i = l ( 4 ) ここで, U x tと U y tは誤差項である。本稿の分析では,ラグ数 p と q(または,

r と s ) は , AIC の基準に基づいて選択される。また, ( 3 ) 式と ( 4 ) 式における

誤差修正項 Wt‑Iと Z t → は,それぞれ共和分回帰からの残差 Wtと Z t の 1 期

前のラグつき変数である。 Granger の意味で△ y から ~x への因果関係がある

場合, (3)式より, ~y の回帰係数 8yi に関して有意な F 検定で捉えられる短期

の因果関係と,誤差修正項の回帰係数 6 に関して有意な t 検定で捉えられる 長期的な因果関係の 2 つのチャンネルがある。同様に,△ x から△ yへの因果 関係についても, ( 4 ) 式から,△ x の回帰係数 b x i の 有 意 性 と 誤 差 修 正 項 の 回 帰 係数えの有意性によって,それぞれ短期の因果関係と長期的な因果関係を捉え

ることができる。

一方, m と y tとの間に共和分関係が存在しない場合には,短期的な因果関 係の分析が行われる。このとき, ( 3 ) 式と ( 4 ) 式は,

p q

~Xt =a叶 L8xi~Xt-i 十1-:ayi △ y t ‑ i + U x t ,

1=l l =l

( 5 )

r s

~Yt = by 十Lbxi~Xぃ +L byi~Yぃ +Uyt,

i=l i=l

( 6 )

となる。 (5)式より, Granger の意味で△ y から ~x への因果関係がないという 帰無仮説は,△ yの回帰係数 8 y i が F 検定によって有意であれば棄却されるこ とになる。同様に, Granger の意味で ~x から△ y への因果関係がないという 帰無仮説は, (6)式より, ~x の回帰係数 bxi が F検定で有意であれば棄却される。

3 . データ

本稿の分析で使用する政府支出と政府収入のデータは,それぞれ各年度にお ける沖縄県を除いた 4 6 都道府県の歳出決算額および歳入決算額の合計額であ

( 6 )

る。ここで,都道府県データを用いる理由は,分析期間を通して自治体間の合 併による影響について考慮することを回避できるためである。

まず,第 W 節 で 都 道 府 県 に お け る 歳 出 と 歳 入 の 因 果 関 係 の 分 析 を 行 う た め

(6) Marlow and Manage ( 1 9 8 7 , 1 9 8 8 ) や M i l l e rand Russek ( 1 9 9 0 ) 等がアメリカ合衆 国の 1 + 1 や地方レベル全体でのデータを用いて朴 l や地方政府における支出と収入の因果関 係を分析しているように,本稿でも 46 都道府県データの総額を使用して,都道府県レ ベルで同様の分析を行うことにする。しかし,地方財政のデータを用いた研究では,

P a y n e ( l 9 9 8 ) が州データを 4 8 の 1 + 1 に分割して各州ごとに因果関係を分析しているよう

に,各都道府県ごとの因果関係の分析や, H o l t z ‑ E a k i n , Newey and Rosen ( 1 9 8 9 ) およ

び D a h l b e r gand J o h a n s s o n ( 1 9 9 8 ) のように,パネルデータを使用した因果関係の分析も

有益であろう。

7 9 5 わが国の地方財政における政府支出と政府収入の因果関係 ‑165‑

に,政府支出と政府収入をそれぞれ次のように分類する。

G1= 歳出総額ー財政調整基金への積立金

G2= 歳出総額ー公債費ー財政調整基金への積立金 凡=歳入総額ー財政調整墓金の取崩し額

凡=歳人総額ー地方債ー財政調整基金の取崩し額

ここで,歳出と歳入からそれぞれ財政調整基金の積立金と取崩し額を除外した のは,財政調整基金による年度間における収入の過不足の調整を排除するため である。第 w 節において政府支出と政府収入の因果関係を検討する際には,支 出 と 収 入 の 組 み 合 わ せ と し て , そ れ ぞ れ G 1 と R 1 , G 2 と 凡 の 2 つを考える ことにする。

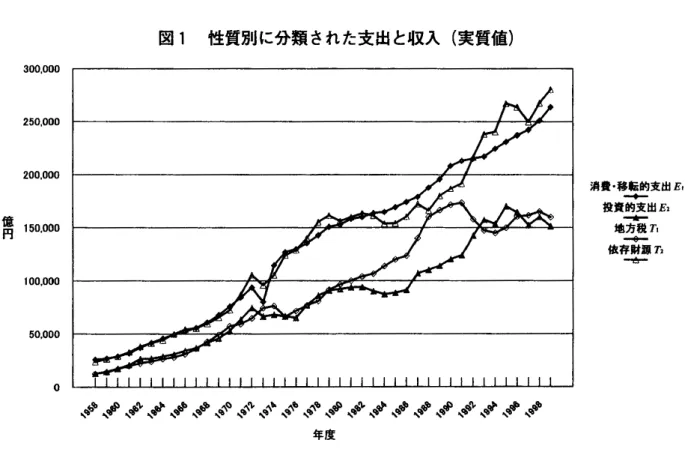

また,さらに第 V節では,第 w 節で得られた因果関係の分析結果を詳細に検 討するため,支出と収入を性質別にそれぞれ次のように分類する。

E1= 消費・移転的支出=人件費+物件費+維持補修費+扶助費+補助費等

E2= 投資的支出=普通建設事業費+災害復旧事業費+失業対策事業費 冗=地方税

冗=依存財源=地方譲与税+地方交付税十国庫支出金+地方債

第 V 節では,このように細分化された支出と収入の組み合わせについても,そ れぞれ因果関係の有無を検討したい。

上記のすべてのデータ(名目値)は『地方財政統計年報』(地方財務協会)

の各年度版から求められ,使用されるデータの期間は 1 9 5 7 年度から 1 9 9 9 年度 までである。ここで,沖縄県のデータは本土返還後 1 9 7 2 年度から利用可能と なるため,データの一貰性から沖縄県を除く 46 都道府県の合計額を用いるこ とにした。また,上記の政府支出と政府収入はすべて実質値で表示されるものと

( 8 )

し,それぞれのデータを GDPデフレーターで実質化する。 GDPデフレータ

‑( 1 9 9 0 暦年基準)は, 『国民経済計算年報.] (経済企画庁)より取られている。

したがって, G 1 , G 2 , R 1 , 凡 お よ び E 1 , E 2 , T 1 , 冗 の 各 変 数 は 実 質 値 で

(7) 1 9 9 9 年度の依存財源四には,同年度に創設された地方特例交付金も含まれている。

図 1 性質別に分類された支出と収入(実質値)

3 0 0 , 0 0 0

2 5 0 , 0 0 0

2 0 0 , 0 0 0

胃 1 5 0 , 0 0 0

1 0 0 , 0 0 0

5 0 , 0 0 0

︒

消費・移転的支出 投資的支出 . E , E ,

亀

地方税 T ,

゜

依存財源 T ,

山

![表 7 性質別に分類された歳出と歳入の因果関係の分析 被説明変数 ラグ数 △ T1 [ l , 4 ] △ G1 [ 4, l ] 被説明変数 ラグ数 △ T2 [ 4 , 4 ] ~G1 [ 4 , l ] 被説明変数 ラグ数 ~T1 [ 4 , 3 ] △ £1 [ 2 , l ] 被説明変数 ラグ数 △ れ [4, 4 ] △ £2 [ 4 , 4 ] 被説明変数 ラグ数 △ T2 [ 4 , l ] △ £1 [ 4 , l ] 被](https://thumb-ap.123doks.com/thumbv2/123deta/6790527.2224736/22.892.118.805.155.935/性質ラグT1G1ラグ~G1ラグラグれラグ.webp)