変動相場制の変容: 日本の為替政策1973−1979

著者 リー サンベック

雑誌名 明治学院大学国際学研究 = Meiji Gakuin review International & regional studies

巻 48

ページ 25‑47

発行年 2015‑10‑31

その他のタイトル The Transformation of the Floating Exchange Rate System: Japan's Exchange Rate Policies, 1973‑1979

URL http://hdl.handle.net/10723/2555

【論 文】

変動相場制の変容:

日本の為替政策 1973−1979

*リー・サンベック

【要 旨】

日本の為替政策に関しては多くの先行研究があるが,70年代半ばから後半までの期間を包括的に分析し た先行研究は比較的少ない。そのため当該期間における為替市場と為替政策に関する全体的な流れを把握 するのが容易ではない状況にある。本稿では,まずこの時期の展開を時系列に沿ってなるべく前後隙間な く理解できるように,先行研究を参考にしながら,その他の学術論文,政府刊行物,当時の新聞や経済雑 誌の記事,回顧録を幅広く活用した。そしてその過程で,変動相場制と為替介入をめぐる当局者含む専門 家達の認識が如何に変化し,その変化の要因が何であったのかを探った。結果,アメリカを筆頭とする海 外からの圧力,保護主義台頭と市場開放への恐れ,投機資本による市場圧力,そして「国際金融のトリレ ンマ」による金融・為替政策上の制約が大きく作用したことを明らかにした。

はじめに

日本が固定相場制から変動相場制へ移行して 40年以上経つが,一言で変動相場制といってもそ の運営方法は一つではなく,通貨当局(日本にお いては日本銀行と財務省・旧大蔵省を指す)は状 況に応じて為替介入の程度を変えてきた。本稿で は,その中でも移行初期にあたる1973-1979年に おける変化が如何なるものであったかを辿ると同 時に,その変化の要因を探る。

日本の為替政策に関しては多くの先行研究があ るが,90年代以前の時期に関しては71年のニク ソン・ショック前後と85年のプラザ合意前後が主 に注目され,70年代半ばから後半までの期間を包 括的に分析した先行研究は比較的少ない。そのた め当該期間における為替市場と為替政策に関する 全体的な流れを把握するのが容易ではない状況に ある。だがニクソン・ショックとプラザ合意の狭 間にあり両者を繋ぐこの時期を理解せずには,日 本の為替政策の流れを長期的観点から見渡すこと

ができない。

したがって本稿では,まずこの時期の展開を時 系列に沿ってなるべく前後隙間なく理解できるよ うに,伊藤(2009),加野(2006),小宮・須田(1983)

による先行研究を特に参考にしながら,その他の 学術論文,政府刊行物,当時の新聞や経済雑誌の 記事,回顧録を幅広く活用する。そしてその過程 で,為替介入の妥当なラインをめぐる当局者含む 専門家達の認識が如何に変化し,その変化の要因 が何であったのかを明らかにしたい。また,変化 の諸要因を明らかにした上で,この時期の為替政 策の変化が通貨制度と為替政策をめぐる長い歴史 の中でどのような意味と重要性を持つのかを考察 する。

1.固定相場制への固執とダーティー・フロート

変動相場制は通常大きく二つに分けられる。当 局が好ましくないと判断する為替レートの変動が 起きた際に当局が介入してそれを調整する管理フ ロート(managed float)と,為替レートを市場原

理に全的に委ねて自由に変動させるフリー・フ ロート(free float)またはクリーン・フロート(clean float)である。だが細かく見れば,管理フロート も複数の種類に分けることができ,その中でも為 替介入の程度が強いものはダーティー・フロート

(dirty float)と呼ばれている。

1973年,主要諸国による固定相場制再建の最後 の試みであったスミソニアン体制が国際投機資本 の影響で崩壊し,日本と多くの欧米諸国が変動相 場制へ移行した際,日本の通貨当局が採用したの がこのダーティー・フロートであった。当時日本 では政府関係者を含む大多数は変動相場制への移 行を固定相場制に復帰するまでの一時的な暫定措 置として捉え,変動制下であっても為替レートの 変動をなるべく抑えるべきとの姿勢であった。

例えば,移行決定後の1973年2月13日,当時 の蔵相愛知揆一は,政府としては今後の国際通貨 情勢の推移を慎重に見守りつつ,できるだけ早い 機会に固定相場に復帰したいと考えている,と記 者会見で述べており(『読売新聞』1973年2月13 日),2月14日の衆院本会議で当時の総理大臣田 中角栄も「今後の通貨の見通しは,ドルの切り下 げの効果,国際通貨情勢の推移を見守ったうえ適 当な水準に円を決めたい。また適当な時期に固定 相場へ復帰する」と述べ(『読売新聞』1973 年 2 月15日),愛知蔵相と同じ認識を示した。また,

大蔵省内でも予算案が3月まで通過するなどの条 件が揃えば「3月いっぱいで[固定相場制復帰へ の]勝負がつくのではないかとする見方が案外多

[く]」(『週刊東洋経済』1973年3月3日号),変 動相場制は一時的なものと捉えられていた。

民間でも,経済雑誌『週刊東洋経済』は,各国 の通貨の微調整によって3月にも固定相場制復帰 がありうるが「多角的な調整に失敗したり,なに か予期せぬことが起これば,秋のIMF総会まで円 の固定相場制復帰は遅れることになろう」として,

変動相場制を一時的なものと見なしている(『週刊 東洋経済』1973年2月24日号:13-14)。以前か ら円切り上げや変動相場制を支持してきた当時経 済企画庁経済研究所長であった篠原三代平も,「産 業界などでフロートに対して非常な嫌悪感が残っ

ている以上,長期にわたってフロートすることは まずい(中略)半年か,半年以上フロートして,

新しいセントラル・レートを見いだすことが必要 ではないか」と述べ(『週刊東洋経済』1973年3月 3日号:77),変動相場制は適正レートを見極める ために必要なのであって,永続すべきものではな いという見解を示している。それと同様の観点か

ら,IMF 20ヵ国委員会蔵相代理会議副議長であっ

た鈴木秀雄も「早く固定性に復帰できるように,

通貨改革を促進させることだ」と述べている(『週 刊東洋経済』1973年3月17日号:20)。

そして変動相場制に対するそのような態度は日 本国内だけのものではなかった。当時を振り返っ て,当時の主席財務次官でのちにFRB議長になっ たポール・ボルカー(Paul Volcker)も次のように 述べている:「1973 年初めに緊急避難策としてと られた変動相場制は,それが好ましい制度である との確信の下にとられたわけではなかった。それ は単に,世界の為替市場を投機的資本が駆けめぐ るような状況下では,セントラル・レートを維持 しようと努めても,それはきわめて困難であると 思われたがゆえにとられた非常手段にすぎなかっ た」(ボルカー・行天 1992:182)。また,73 年 3 月末ワシントンで開かれたIMF 20ヵ国委員会(1)

でも,変動相場制が「特定の状況においては」(in particular situations)必要なものと位置づけられ,

当時の変動相場制移行が通常ではない特殊な状況 であるとの認識が示された。そしてこの会議では,

「通常の状態」に戻るため,将来の国際通貨体制 再建(=固定相場制再建)を視野に入れて,投機 資本の規制や交換性の回復などについて検討を進 めることが合意された。

すなわち,当時の基本的考え方は,日本国内に おいても世界全体の傾向としても,固定相場制へ の復帰を展望しつつ,それまでの間に為替市場が 乱高下しないように変動相場制を強く管理してい くというものであった(伊藤 2009:366)。

しかしなぜ日本を含む主要諸国は固定相場制に それほど固執したのか。国家間の貿易と投資が拡 大するためには為替レートが固定している方が良 い,戦間期における固定相場制の崩壊が国際貿易

と投資を縮小させた,という認識を諸国の政策当 局が共有していたからであるが(2),日本の場合は,

そのような認識に加え,変動制移行による円上昇 への恐怖心が大きく作用していた。その点を理解 するために,時代をもう少し遡って,為替をめぐ る60年代から70年代初頭までの状況を以下で概 観する。

1960 年代初期まで日本政府や産業界には日本 経済の将来に対する強い憂慮があった。日本が資 本・貿易自由化の波の中にあったからである。例 えば,日本は63年にGATT 12条国(国際収支を 理由にした輸入制限が認められる国)からGATT 11条国(国際収支上を理由にした輸入制限が認め られない国)という立場になり,64年4月にはIMF 14条国(国際収支を理由にした為替管理が認めら れる国)からIMF 8条国(国際収支を理由にした 為替管理が認められない国)になった(それに伴 い64年に外国為替予算制度廃止。ただし実質的に は為替管理が強いままであった)。続けて,64年4 月には更なる自由化の推進を要求するOECDにも 正式加盟した。

だが自由化の前進とそれへの憂慮にも拘らず,

日本製品の品質と価格競争力の向上により,60年 代半ば頃から日本の貿易黒字はむしろ定着し始め た。64 年から輸出が大幅に伸び始め,65 年,66 年と黒字拡大が続き,67 年には縮小したが,68 年,69年にまた大幅な黒字拡大が続いたのであっ た。同時期に貿易外経常収支は赤字幅を増大させ ていたが,貿易黒字がそれを大きく上回り,外貨 準備高の増加に貢献した。そして外貨準備高が大 幅に増えたおかげで,輸入減による外貨確保を 狙った金利引き締め政策をとる必要がなくなっ

た。69-70年に金融引締めを行ってはいるものの,

それは外貨不足解消ではなく,物価安定のために 実施されたものであった(石田1995:310)。

この時期に貿易黒字と外貨準備高が増加した原 因は色々考えられるが,日本経済の実勢に比べ 1 ドル360円レートが割安なレートになりつつあっ たこと,すなわち,1ドル360円が日本産をその 品質に比べ他国製品より割安に感じさせるレート になりつつあったことが一つの大きな要因であっ

た。より根底的な要因は日本企業の品質および生 産性向上努力であり,また,ジョンソン政権下の 福祉政策やベトナム戦争支出増加によりアメリカ の国内総需要と輸入が伸びたことも日本の輸出を 助けたが,それらの要因に加えて,割高でなくなっ た円レートが輸出拡大の追い風になったのであ る。

そしてそれを機に,日本政府や産業界は,1ド ル360円レートの堅持を正当化する固定相場制へ の支持を 60 年代後半を通して強めるようになっ た。円レートに利益の更なる拡大がかかっている ということだけでなく,変動相場制によって円が 上昇すれば大損をするという憂慮も支持の背景に あった。円高による損失への強い恐怖は,当時の 日本経済の実勢に対する当局の評価を誤らせ,円 切り上げや変動相場制移行の決断を遅延させた が,結局,投機資本による円買いに対抗できず当 局は71年のニクソン・ショック直後と73年のス ミソニアン体制末期に変動制への移行を強いられ たのであった(3)。

以上,日本の政策当局と識者が固定相場制に強 く固執した時代背景を概観したが,そのような認 識と姿勢は変動制移行直後の為替政策にも反映さ れていた。すなわち,将来の固定相場制復帰時の 円切り上げ幅を抑えようと,通貨当局は為替介入 によって円相場を1ドル265円付近という非常に 狭い範囲で抑えていたのである(『読売新聞』1973 年2月15日,2月18日)。

それに対しアメリカ側は「ダーティー・フロー ト」であると厳しく批判した。後述するように,

ドルの過度な売りに対して米当局もドル・レート の維持に努め,為替変動を完全に放任する方針で はなかったが,為替レートを基本的には市場に任 せ,急激な変動があった場合のみそれを均すため の為替介入を行うべきと考えた点で,日本の通貨 当局とは異なっていた。ただし米当局は特に変動 相場制を支持したためそのような為替政策を取っ たわけではなかった。変動制下で日本や西ドイツ が為替介入を控えれば円とマルクが対ドルで上昇 するはずなので,それがアメリカの貿易収支改善 につながるという計算があり,また,固定相場制

を将来再建するためにも介入無しで通貨をフロー トさせ,各国の適正レートを見つける必要があっ た。アメリカを含め,この時期の変動相場制への 諸国の支持はまだ弱かった。

しかし急激な為替変動があった場合のみ介入す るとはいえ,国際資本移動が拡大した環境では,

急激な変動が頻繁に起き,それが為替介入や為替 管理を緩めることを難しくしていた。実際,変動 制移行直後の73年5月に為替市場が不安定化し始 めた。アメリカのインフレ高進とウォーターゲイ ト事件の深刻化を背景にドル売りが始まり,それ に触発されて欧州で金買いとマルク買いが急増,

伊リラは大規模に売られ始めた。それを受け,6月 13日に米政府は自国経済の信頼回復のため60日 間の物価再凍結を軸とした新インフレ対策を発表 し,6月15日に西ドイツ政府は為替管理の強化措 置を実施した。だが通貨不安は収まらず,6 月下 旬に西ドイツ通貨当局が欧州域内の通貨安定を目 指して域内通貨総計 40 億マルク以上を買い支え たものの,押し寄せる投機のためマルクは対SDR

(IMFの国際準備資金)で5.5%の切上げを強いら れることになった。そして7月に入っても為替市 場 の 不 安 定 と ド ル 下 落 が 続 い た ( 伊 藤 2009:

359-60)。

そこで7月8日のBIS中央銀行総裁会議(各国 中央銀行総裁による会議)では,通貨当局が機動 的に市場介入を行うことを再合意し,これを受け て7月10日,アメリカは各国とのスワップ網を従 来の117.3億ドルから179.8億ドルに拡大し,18 日には,10日以降からニューヨーク市場でアメリ カが介入を実施していると公表した(同上)。

すると,対応の効果があってか,ドル相場は落 ち着き始めた。加えて,73年上半期にアメリカの 対日貿易収支が改善したことも沈静化の要因に なったと推測される。1972年のアメリカの対日貿 易赤字は全体の赤字の3分の2を占める63億ドル であったが,73 年上半期の対日貿易赤字は 7 億 5880 万ドルで,著しく縮小していた(『貿易と関 税』1973年11月号:41)。他方,日本の経常収支 は悪化し,72年には各四半期ごとに14億ドルか ら19億ドルの水準にあった経常収支黒字額が,73

年第1四半期には対前期比で一挙に8億ドルも縮 小し,第2四半期にはさらに12億ドル弱縮小して,

ほぼゼロとなっていた(伊藤 2009:364)。

以上の貿易不均衡の改善は,スミソニアン協定 による為替レート調整や変動制移行直後の円上昇 とドル下落の効果がタイムラグを持ってこの時期 に現れたのが原因である可能性があるが,当該期 間は日本の資本収支も悪化しており,それについ て小宮・須田(1983)は,日本の外国為替銀行(以 下,為銀)の海外業務の活発化,円高による海外 資産・株式取得の容易化,為替相場の先行き予測 による各種借入れの返済などの要因が資本収支の 赤字増につながったと指摘している。

しかし,欧州為替市場の混乱時にも円は上昇せ ず,日本の国際収支の悪化が明らかになっても円 は下落せず,73 年 3 月から石油危機が勃発した 10 月まで,円相場は 264-266円という狭いレン ジを維持していた。何故なら,通貨当局が円上昇 圧力がある時期には円売りを行い,円下落圧力が ある時期には円買いを行って,円レートの変動を 抑えていたからであった。3月から9月末までの 7 ヵ月間の介入額は 52 億ドルであった(加野 2006:65)。

しかし,円上昇を避けたがる理由は理解できる が,円安を好む日本の通貨当局がこの時期に円を あえて買い支えた理由は何か。小宮・須田(1983)

によれば,①国際的非難の的であった円の過小評 価状態,国際収支大幅黒字状態に終止符を打ち,

総合収支赤字によって累積した外貨を減らす必要 がある,②73年初以来インフレが加速しつつあっ たので,輸入物価引き下げ,ドル売り介入による マネタリー・ベースの収縮効果をねらう,③国際 収支黒字基調はいずれ復活するので円レートもい ずれ修正される,という考えを通貨当局が持って いたからであった(小宮・須田 1983:45-53)。ま た,裏で1ドル=257-264円を適正レートとする との日米合意があったため265円を介入点とした とも伝えられている(財務省財務総合政策研究所 財政史室編 2004:39)。

為替介入は 2000 年代の現在まで続いているの で,介入自体がこの時期の特徴ではないものの,

この時期は,固定相場制下と同じように,通貨当 局が円の変動幅を非常に狭い範囲で制御すべきと 考えていた点に特徴がある。当時,建前は変動相 場制を採用していたが実態は固定相場制に近い,

管理程度の非常に強いダーティー・フロートの政 策がとられていた。

2.ダーティー・フロートの限界

ところが狭い範囲での為替レートの維持は,73 年10月の石油危機勃発を機に難しくなった。それ まで続いていた日本の輸入増加,輸出の伸び悩み,

資本収支の悪化という不安材料に加え,石油価格 上昇による日本の輸入支払増加と石油供給削減の 輸出への悪影響が懸念され,円売りが加速し強い 円下落圧力がかかったのである(伊藤 2009:376)。 他方,米ドルは上昇した。アメリカは産油国で あり,また,10月26日に発表されたアメリカの 貿易収支も8.7億ドルの黒字と大幅に改善してお り,加えて,中東産油国のオイル・マネーの大き な割合がドル建ての投資へ向かうと見られたの で,アメリカは石油危機に抵抗力があると市場に 判断されたのであった(Federal Reserve Bulletin, March 1974:191-2)。

激しいドル買い・円売りは10月29日に始まり,

日本の通貨当局は3日間266円58-85銭の間でド ル売り・円買い介入を行った(加野 2006:94)。

しかし投機資本の勢いに押され,当局は小幅介入 の方針を転換し,11月1日には270円,翌2日に は275円,13日には280円と,ドル売りの介入点 を大幅に引き下げていった。この時期の市場介入 額は,11月に24億4千万ドル,12月に14億5 千万ドル,計 38 億 9 千万ドルであった(伊藤 2009:376)。これはニクソン・ショック以来の介 入規模であった。

加えて,円下落を防ぐために当局は為替介入だ けでなく為替管理も用いて,それまでの外貨流入 抑制・流出促進の為替管理政策を転換し,外貨流 入と円買いが起き易いようにした。具体的には,

73年11月1日に円建外債発行代り金の持ち出し 強制の撤廃,11月5日に非居住者による証券取得

制限の緩和・撤廃を決定し(加野 2006:94),ま た,この時期から74年2月にかけて,対外証券投 資抑制,渡航外貨・小口送金規制強化,輸出前受 け金の円転規制緩和を行った(大蔵省財政史室編 1992:497-499)。

以前は円安を誘導していた通貨当局が73年3 月から 10 月の間にあえて円買いを行った理由に ついては前述したが,73年10月に勃発した石油 危機後にも円買い介入および円買いを誘導する為 替管理を行ったのは,加野忠(2006)によると,

次の二つの理由からであった:①通貨切り下げ競 争の口火を切ったという国際的非難を回避するた め。アメリカはそれまで改善しつつあった自国の 国際収支が石油危機による日本と欧州の通貨急落 で再び悪化することを懸念しており,他の主要諸 国も為替切り下げ競争で国際通貨体制が混乱する ことを牽制していた。②当時は「狂乱物価」の最 中にあり,インフレ予想を鎮静化(4)する必要が あった(加野 2006:95)。

しかし,為替管理政策の転換も虚しく,73年12 月22日に中東産油国が原油公示価格を5.11ドル

から 11.65ドルへ引き上げると,ドル買い・円売

りの圧力が更に大きくなった。すると,福田蔵相,

相沢英之大蔵相事務次官,松川道哉国際金融局長 らが年末に協議して280円の介入点を放棄し,介 入点を300円と定め,74年1月7日からまた介入 に乗り出した(加野 2006:95)。

だがそこで新たな不安要因が表れた。仏フラン が売られ,EC 共同フロート制で決められている レートの変動範囲内に仏フランが留まりにくくな ると,74年1月19日にフランスがEC共同フロー ト制を離脱したのであった。そしてそれによる混 乱を避けるため,西ドイツとベネルックス3国の 外為市場が1月21日に閉鎖されることとなった。

欧州市場の混乱を受けて日本も74年1月21日 と22日に東京外国為替市場を閉鎖したが,23日 に市場が再開すると,通貨当局が介入点をさらに 円安の方向へ変更するとの市場の思惑からリー ズ・アンド・ラッグズ(5)によるドル買い・円売り が殺到した(同上)。通貨当局は1ドル300円を死 守すべくドル売り介入を行い,23日の直物出来高

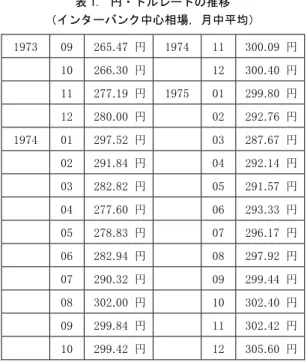

表1. 円・ドルレートの推移

(インターバンク中心相場,月中平均)

1973 09 265.47 円 1974 11 300.09 円

10 266.30 円 12 300.40 円

11 277.19 円 1975 01 299.80 円

12 280.00 円 02 292.76 円

1974 01 297.52 円 03 287.67 円

02 291.84 円 04 292.14 円

03 282.82 円 05 291.57 円

04 277.60 円 06 293.33 円

05 278.83 円 07 296.17 円

06 282.94 円 08 297.92 円

07 290.32 円 09 299.44 円

08 302.00 円 10 302.40 円

09 299.84 円 11 302.42 円

10 299.42 円 12 305.60 円

(出所)『平成5年度年次経済報告』(経済白書)

は7億4200万ドルを記録した(伊藤 2009:381)。

さらに当局は,ドル買いの多かった為銀3行(東 京銀行,第一勧業銀行,住友銀行)に対し,ドル 買いの実態について詳しく事情聴取するととも に,3行に対する日銀貸出金600億円を回収した。

この措置は,為銀がドル買いの多かった企業への 貸出金を回収せざるをえなくさせることで間接的 にドル買いの多かった企業に制裁を加えるもので あった(伊藤 2009:381)。続く25日には日銀が 大手為銀に対し日銀貸出の純増を抑えるとともに 手持ちドルの放出を要請し,29日には大蔵省が居 住者外貨預金勘定の残高規制を強化した。また,

ドル買いが多かったと見られる10大商社および 東燃,松下電器に対する立入検査が大蔵省の手に より緊急に実施された。このように通貨当局は,

為銀と企業へ圧力をかけてまで為替を制御しよう としたのであった(同上)。

以上の措置がどれ程効果があったかは定かでは ないが,波乱を迎えていた為替市場は1月末から ようやく沈静化し始めた。74年1月28日以降,

円レートは1ドル300円から離れ,2月末には287 円,3月には280円になり,3月末から6月までの

間275 -285円の水準で安定的に推移した。

円が安定化したのは,上記の為替介入と為替管 理に加え,アメリカが1月29日に対外投融資規制 と金利平衡税(6)の撤廃を発表し,30日に西ドイツ が資本流入規制の一部緩和措置を取ったこと(大 蔵省財政史室編 1992:499-500; 日本銀行百年史 編纂委員会編 1986:435-436),そして日本の為銀 による74年1-6月間70億ドルに及ぶユーロ・ダ ラーの取り入れがドル需給を緩め,日本の赤字を ファイナンスする見通しが立ったことが作用した と考えられている(古川 1974:38)。

安定を取り戻した円相場であったが,石油危機 を機に明らかになったのは,以上見てきたように,

通貨を売買する投機資本の規模が膨大になってい たため,たとえ当局が為替レートの変動幅を抑え ようとしても思い通りにならないという現実で あった。

もう一つ明らかになったのは,固定相場制の再 建が遠のいたことであった。政府と民間の専門家

達による固定相場制再建への期待は,石油危機に よる為替市場の波乱の中で現実味を失いつつあっ た。為替レートが乱高下する環境では彼らの求め る「適正レート」を定められなかった。

当時米財務次官であったポール・ボルカーは,

国際社会で固定相場制再建の努力が放棄され始め た様子を次のように述べている:「[固定相場制再 建のための]交渉打切りの公式決定は,1974年1 月にローマで開かれたC20[IMF 20ヵ国委員会]

で決まった。当時は,石油危機が広がり,インフ レ圧力も浸透していたので理由は立った。会議参 加者のほとんどの者が,しっかりした制度を実際 に構築するのは現実的にますます難しくなってい ると思った」(ボルカー・行天 1992:181)。

ただし,固定相場制の再建が遠のいたという認 識はあったものの,諸国が変動相場制を積極的に 支持し始めたわけでもなかった。それは止むを得 ない暫定措置という位置づけのままであった。日 本国内でもそのような認識は政府関係者と民間の 両方で広く共有されていた。

例えば,この時期に大蔵省顧問であった細見卓 は次のように固定相場制への支持を表明してい

る:「今のような国際経済のかつてない動乱期に,

ペッグ・システム[固定相場制]がうまく運営で きるほど,世界全体がフレキシブルであるとは思 えない。そういう意味では(中略)フロートする 以外に方法がなかったのではないかという感じが する(中略)[しかし]政策当局者としては,実業 界,貿易界などから,国際決済をするに当たって,

何らかのメドが欲しい,あるいは国内均衡と国際 均衡とをバランスするのに何かメドを置いた方が やりやすいといった実際的な要請があるから,そ の意味ではアジャスタブル・ペッグ[調整可能な 固定相場制]がいいだろうと思う」(加瀬・細見・

新開・安部 1974:28-30)。

また,関東学院大学の加瀬正一教授も,当時の 為替市場の波乱を見て「私はマーケット・レート が本当に合理的に動いているかどうかという点に 非常に疑問を感じる。変動相場制を主張する議論 は,投機が必ず安定的に作用するものとし,投機 に対する楽観論が根拠になっている。私はその点 あまり楽観的でない。従って,日本の変動相場論 の一つの前提になっているいわゆる均衡相場が,

実際にあるのだろうかという点が疑問である(中 略)もし通貨が安定していれば,固定相場制でも 十分やれるはずである」と,変動相場制への疑問 と固定相場制への支持を表明している(同上:30)。 この時期にも変動相場制の積極的支持者はい た。だが,支持者でさえも固定相場制には戻れな いので次善の策として変動制が望ましいという論 調が多かった。例えば,大阪大学の新開陽一教授 は,「[固定相場制下では]国内の通貨価値を安定 させることは恐らく事実問題としてできないので はないか(中略)それでやむを得ず変動相場の方 がよかろうというのであって,変動相場がいちば んいいということではない(中略)変動相場制が いいと言う人は経済学者の中にはたくさんいる が,それが理想的だと考えている人はいないので はないかと思う。もし主権国各国がそれぞれ国内 でインフレを起こさずにやっていける世界だった ら,アジャスタブル・ペッグで十分やっていける のではないか。ただ戦後の世界はどうしてもイン フレが起こりやすいから,次善の策として変動相

場ということが挙げられるのではないかと思う」

と,控え目な変動相場制支持を表明している(同 上:31-32)。

3.変動相場制支持の芽生え

ところがその頃,変動相場制が石油危機のダ メージや為替市場の混乱を緩和したのではないか という後の分析を可能にする展開が起きていた。

74年3月末から6月まで円相場が275 -285円の 水準で安定的に推移した理由の一つとして,日本 の為銀がユーロ・ダラーを取り入れることでドル 需給が緩和し,日本の赤字をファイナンスする見 通しが立ったことを上で挙げたが,そのような ユーロ・ダラーの供給は,主要国が変動相場制を 採用していたためより容易に達成できた側面が あった(大蔵省財政史室編 1992:500-3; 小宮・

須田 1983:142-5)。74年前半のOPECの石油代 金手取りが166億ドルで,そのうち100億ドルが 民間市場に流れ出ていたが(速水 1982:128-31),

この時期に日本が借りたユーロ・ダラーは,その ようなオイル・マネーの欧州への継続的な還流を 見込んで貸し出されたものであった。

オイル・マネーは,固定相場制下でも利益を求 めて欧州へ流れたであろうと考えられるものの,

変動相場制はその流れを強くしたと考えられてい る。何故なら,石油危機下で石油自給率の高いア メリカの通貨であるドルが自給率の低い日本や他 の西欧諸国の通貨に対して自然と上昇したが,そ れがドル建てで投資できるユーロ・ダラー市場を より魅力的にしたからである。固定相場制であっ た場合,ドルが上昇しないのでドル建てで投資す ることのメリットは変動相場制下でよりも小さ かったであろう。固定相場制下ではドル建ての石 油収入が別の方面に投資され,主要諸国へのオイ ル・マネーの還流がより少なかった可能性がある。

また,ドルが増価する一方で諸国の通貨が減価 し,同じドル価格でそれらの国で以前より多くの ものを買えるようになったことも,ドル建てオイ ル・マネーの諸国への還流を促したと考えられる。

例えば,この時期にクウェートはパリのシャンゼ

リゼ通りの土地を買い,クウェートの投資会社は イギリスの金属鉱山のコングロマリット「ロン ロー」社の株式を13.7%取得した。またアブダビ もロンドンのコマーシャル・ユニオン保険会社の ビルを買い取っている(荒木 1975:34)。石油危 機が過ぎた後に諸国の通貨が再び上昇すれば,以 上の投資は大きな利益となる。そのような為替差 益の見込みが,オイル・マネーの還流をさらに促 したと考えられている。

以上の変動相場制のメリットは,メリットが発 揮された当時は広く理解されていたわけではない が,以下で見ていくように,その後徐々に理解さ れるようになり,それが70年代後半における変動 相場制への支持強化につながることになる。

しかしこの時期には変動相場制のデメリットが 浮き彫りになる事件もあった。1974年5月にはア メリカのフランクリン・ナショナル銀行が,そし て6月には西ドイツのヘルシュタット銀行が莫大 な為替損失を出したのだが,すると変動相場制に おける為替リスクの大きさが認識され,オイル・

マネーの還流が滞り始め,ユーロ・ダラーの取入 れが急に難しくなったのであった。日本の通貨当 局は輸出前受金限度額の引き上げ,インパクト ローン取入れの追加,サウジアラビアからの 10 億ドルの公的借入れなど,様々な措置を通して9 月までに外貨資金不足を解消したが(伊藤 2009:

383-4),上記の事件は変動相場制への信頼を弱め るものであった。

もう一つの問題は,上記のような事件があると,

短い間に為替が大幅に変動する点であった。ユー ロ・ダラーの日本への供給が滞ったことが作用し て1974年6月に1ドル290円台前半であった円 レートは8月22日には303円に下落し,西ドイツ マルクとドル間の為替レートも74年1月末と7 月初頭の間に30%変動した(鳴沢 1974:17)。国 の経済力を正確に反映したとは言い難い,そのよ うな急激な為替変動も変動制への信頼を妨げるも のであった。

そこで,急激な為替変動にどう対処するかにつ いて諸国の焦点が集まり,1974 年6月の第 6 回 20ヵ国委員会で議論されることとなった。議論の

結果,市場の強いトレンドには基本的には逆らう べきでないが,実勢を反映しない為替相場の急激 な変動に対しては為替が中長期の実勢を反映す るよう介入することが望ましいという意見が採 択され,その方針は委員会の作成した「変動為替 相場運営のためのガイドライン」(Guidelines for the Management of Floating Exchange rates)に収め ら れ た ( 財 務 省 財 務 総 合 政 策 研 究 所 財 政 史 室 2003:140-144)。このガイドラインに示された変 動相場制の運営方式は,既述のようにアメリカが 以前から唱えていたものであったが,国際会議の 場においても世界が共有すべきものとして明文化 されたのであった。

日本でも,当時の大蔵省国際金融局次長,藤岡 真佐夫は同様の認識を共有し,日本政府のそれま での積極的な介入を批判して「これではフロート とは名前ばかりで,フロートのメリットが生かさ れないのみならず,市場関係者が相場の形成に参 加しないこととなり,日本にいわば為替市場が あってなきがごとしであった。確かに,1日4 -5 円乱高下することは良いことではない[が](中略)

相場の安定のために当局が特定の為替レートを想 定し,それを介入によって,いわば死守するやり 方は,全面フロートの今日,国内および外国の市 場関係者がまずこれを信用しないであろうから,

成功はおぼつかない」と述べ,為替の乱高下は均 す必要があるにしても,市場の傾向に逆らってま で特定レートを死守してはならないという見解を 示した(『金融財政事情』1974年9月9日号)。

ただし 20 ヵ国委員会によるガイドラインはあ くまでもガイドラインであり,それはその後の変 動相場制の方向性を示す重要な一歩ではあった が,諸国間で強いコンセンサスが形成されたこと を示すものではなかった。後にコンセンサスが 徐々に強くなっていくが,この時期の日本は円 レートを狭い範囲内に留めるために為替介入を続 けており,フランスも固定相場制復帰を強く望ん でいた。

例えば日本では当時の蔵相大平正芳が相場を 1 ドル300円前後で安定させると言明し,その方針 に沿って介入政策が行われ,74年10月初めから

75年1月下旬までの間,円レートは1ドル299 -301 円という非常に狭い範囲で推移した(加野 2006:

100-101)。

しかしそのように変動相場制への不信感とダー ティー・フロートが続く中,変動制のもう一つの メリットが発揮された展開がこの時期に起き始め ていた。上ではオイル・マネーの還流について言 及したが,この時期に浮き彫りになったメリット は,貿易不均衡の解消であった(7)。すなわち,74 年の日本の輸出は54億ドルと前年比50%も増加 したが(ただし,輸入が輸出を上回ったため経常 収支は47億ドルの赤字であった),そのような輸 出の急速な改善に変動相場制が幾分貢献したと考 えられている。

その理由は次のように説明される。変動制下で は,石油価格高騰による経済的打撃が大きい国ほ どその通貨価値が下落する。すると価格弾力性の 低い石油の輸入負担は増えるものの,自国製品の 海外価格は相対的に安くなるので,石油危機によ る打撃が比較的小さかった国に比べて,輸出が伸 びやすくなる。もし輸出と輸入を合わせると赤字 になるとしても,輸出製品がそれを機により広い 顧客を獲得し信頼を得ると,為替レートが元に 戻ったからといってシェアも元の規模に縮小する わけではない。

以上の変動相場制の特徴は,固定相場制と比較 すると分かり易い。固定相場制では石油を同じ為 替レートで買い続けることができるので,変動相 場制のようにレートが随時下落する場合に比べれ ば輸入負担が比較的抑えられるものの,それは固 定相場制を採択している全ての国に当てはまるの で,他の条件が同じであれば,特にある国が他国 に比べ有利になるわけではない。また,輸出に関 しても,固定相場制下ではレートが固定されてい るためレートの下落によって自国製品の海外価格 が他国製品に比べ有利になることもない。

この時期の他の通貨に対する円安が日本の輸出 拡大に実際どれ程貢献したのかを正確に判断する のは難しい。だがここで注目したい点は,そのよ うな認識をもって変動相場制を擁護する意見が表 れ始めたことである。

例えば,大阪大学の新開陽一教授は,変動相場 制が石油輸入国相互間の国際収支不均衡を軽減さ せたという見解を示している:「石油価格の4倍へ の急騰という出来ごとは(中略)非常に大きな攪 乱要因であった(中略)変動相場制がこの事態に 十分に対処できなかったからとて,変動相場制そ のものを批判するのは的はずれである。それどこ ろか,石油危機にともなって生じた国際資本の投 機的移動,石油輸入国相互間での相対的不均衡の 発生などにたいしては,変動相場制は十分効果的 に対応したといえよう。もし旧IMFの釘付け相場 のままであったなら,はるかに大きな国際通貨の 混乱が生じたに相違ない」(新開 1975:52-53)。

また,当時日本興業銀行顧問であった細見卓も「石 油価格が4倍にもなったとき固定平価をやってい たとすれば,日本の国際収支はどんなことになっ ていただろう。とにかく日本の場合は,あれ[変 動相場制]以外の制度はあり得なかったのではな いか」と,変動相場制が国際収支のバランスを支 える重要な役割をしたという認識を示した(加瀬・

兼光・細見・宮智 1976:46)。

加えてこの時期には変動相場制のもう一つのメ リットが注目され始めていた。それはインフレ抑 制機能であった。ボルカーは後に当時を振り返っ て「加速するインフレと1973年後半の石抽ショッ クとの組合せが,稼働する国際金融システムとし ての変動相場制の確立に大きく貢献することと なった」と述べているが(ボルカー・行天 1992:

200),変動相場制がインフレ鎮圧に貢献すると考 えられる理由は通常次のように説明される。

例えば,A国でインフレが起きるとA国の為替 レートがB国に対して相対的に下がりB国の為替 レートは相対的に高くなるので,A国商品がB国 に輸出される際に,A国商品の上昇した国内価格 はB国の高いレートによって相殺される。従って 一国のインフレは他国のインフレを誘導しない。

また,変動相場制では為替レート維持のために外 貨買い・自国通貨売りをする義務がないので,為 替レート維持のために自国通貨が市場に溢れてイ ンフレが刺激されるという事態も防ぐことができ る(だが現実では義務でなくても当局は自らの意

志でそのように介入し,インフレを刺激すること がある)。以上が変動相場制がインフレ鎮圧に貢献 すると考えられた理由である。

ただし変動相場制では固定相場制でのように為 替レート維持のために対外赤字・外貨不足を避け る必要性が薄く,従って放漫な財政支出に走り易 いので,インフレをむしろ誘発するという主張も あった。実際,変動制移行後,多くの国では高イ ンフレが進んだためインフレと変動相場制が結び 付けられやすかった。日本と西ドイツは早くも75 年にはインフレの鎮静化に成功したが,石油高騰 によって増幅されたインフレを制御できずにスタ グフレーションの様相を強めたイギリスやイタリ アのような国もあった。

だがその点に関しては,変動相場制移行直後に インフレを引き起こす石油価格高騰がたまたま起 きたためインフレが加速したのであって,変動制 自体がインフレを促したわけではないと反論する 論者達がいた。例えば,上でも言及した新開陽一 は「節度を欠いた国はインフレを起こすであろう が,これが世界に蔓延する必然性はないのであっ て,世界インフレは[変動相場制下で]防止しや すいといえよう」と述べ,変動相場制が,一国の 放漫な支出を誘導するものだとしても,それに よって生じたインフレが他国に伝染することを変 動相場制が防ぐ作用をすることに変わりはないと いう見解を示した(新開 1977:25)。

以上,変動相場制が資本循環促進,貿易収支調 整,インフレ抑制に幾分貢献したという認識が生 まれつつあったことを述べたが,それに加えて,

変動制が石油危機下において市場安定や保護主義 の抑制に役立ったという認識も生まれ始めてい た。

もし諸国が固定相場制下にあった場合,石油価 格高騰によって外貨不足に陥った国では通貨切下 げを見込んだ投機に押されて為替市場を閉鎖した り,強い為替管理や輸入制限をもって外貨の枯渇 を防ぐという決定が生まれ易かったであろう。も し世界が石油危機中にそのような為替市場の麻痺 を経験し,為替管理と輸入制限を用いた保護主義 に陥ったとしたら,世界経済はより大きな打撃を

受けたはずである。しかし主要諸国が変動相場制 であったため,為替介入でレートを維持できない 場合は変動を許すという柔軟な対応が可能とな り,市場の閉鎖はほぼ起きず,また,諸国は為替 管理や輸入制限を極端に強化するという方向にも 進まなかった。

後の評価であるが,その点を中央大学教授で あった土屋六郎は次のように述べている:「石油 ショック発生の折に,もし世界が固定相場制を とっていたならば,激しい為替投機と短資移動が 発生して,長期にわたる外国為替市場の閉鎖と国 際会議を繰り返すばかりで,その解決は容易でな かったであろう。それが変動相場制の採用によっ て,当局が市場介入の義務を免れていたために大 きな支障もなく投機圧力を吸収することができた のである。その点で,石油ショック当初のフロー トは,不安定な世界経済情勢のもとで広汎な投機 に対する安全弁であったといえる」(土屋 1980:

45)。

4.柔軟な管理フロートへの国際合意

だが変動相場制への肯定的評価は日本でまだ広 く共有されていたわけではなかった。依然として 為替レートは管理されるべきものであるという固 定相場制の発想が強く,上述の「変動為替相場運 営のためのガイドライン」が示した,市場の乱高 下時にだけ為替介入を行い,基本的には市場の傾 向には逆らわないという方針を日本の通貨当局は とっていなかった。

そしてそれは日本だけでなくフランスでも見受 けられる傾向であった。伝統的に為替の安定を重 視してきたフランスは,変動相場制を一時的に必 要なものとして認めながらも,基本的には固定相 場制の再建を望んでいた。

対照的に,アメリカでは1975年7月20日の議 会にて当時フォード政権下で財務長官であった ウィリアム・サイモン(William Edward Simon)が,

アメリカは国内経済を優先するので,対外不均衡 が進んでドルが上がろうと下がろうと為替操作や 国内経済政策などでドル相場を人為的に操作しな

いという方針を表明し(土屋 1980:39-40),フラ ンスとの考え方の違いを浮き彫りにしていた。

だが 1975 年秋頃からアメリカとフランスの歩 み寄りが始まった。ボルカーによるとそれは次の ような展開であったという:「1975 年秋[に]新 任の財務次官エド・ヨウ[Edwin H. Yeo]は努力 の末,彼のフランス側のカウンター・パートで金 融庁長官の要職にあり,フランス大蔵省の役人で あったジャック・ド・ラロジェールとの合意を生 みだすに至った(中略)すなわち,為替レートの 安定は大いに望むところだったが,妥当なレート はどこか特定の政府の決定から生まれるものでは なく,『秩序ある基礎をなす経済や金融の実態』か ら生まれるものでなければならないということで ある。各国は為替レートの『操作』を避けるべき であり,そしてIMF自身は,各国が市場介入その 他の手段によって市場を歪めようとする気がうせ るように,確固たる監視を行うべきである」(ボル カー・行天 1992:207)。

すなわち,政府が為替レートの範囲を自ら決め てその範囲を守るべく為替介入をするのではな く,レートの変動を基本的に市場の流れに任せる 方向で両国間で話し合いが進んだのであった。

そしてそのような二国間の歩み寄りを経て,75 年 11 月にフランスのランブイエで開かれた第 1 回主要先進国首脳会談(第1回サミット)では,

変動相場制に関する国際的な合意が前進した。

IMF条約において唯一認められていた固定相場制 に加えて,変動相場制をも公式な通貨体制として 認めるべきとの合意が生まれ,変動相場制下では 為替の変動を基本的には市場に委ねるが,実勢を 反映しない為替相場の乱高下が起きた場合にはそ れを均すために諸国が介入しても良いという方針 が再確認された。そしてその達成のために諸国の 中央銀行や蔵相が頻繁に協議を行うことにした

(ボルカー・行天 1992:460-461)。

以上の,柔軟な管理フロートへの合意は,翌 1976年1月にジャマイカのキングストンで開かれ たIMF暫定委員会において更に前進した。キング ストンではランブイエでの合意に基づき,IMFの 第4次協定改正をもって変動相場制を正式に承認

する方針が決定された。すなわち,本来IMFの規 約違反である変動相場制を規約上正式に認め,各 国が固定相場制或いは変動相場制を自由に選ぶこ とを認めると同時に,変動制が為替市場の混乱を もたらさないようにそれをIMFが監視し諸国が協 調するという方向性が示されたのであった(IMF 協定改正が発効したのは 2年後の1978年4月で あった)。これを通常キングストン合意と呼ぶ。

以上のように,主要国間では,為替レートの変 動を市場に委ねつつ,実勢から離れた乱高下に対 してはサミットなどの国際会議と多国間の協調 で対処するという形で変動相場制を運営するよ うになった。のちに財務官となる行天豊雄の言葉 を借りると「変動相場制が確固たるものになるに つれ,国際システムは以前と違って,公式な規則 によってではなく,官僚をバックにした強力な大 臣たちの会議(これはすぐにサミットとなった)

によって運営されることが明らかとなった」ので あった(ボルカー・行天 1992:196)。

そしてそのような国際的な流れに対し,日本で も変動相場制がより高く評価されるべきとの声が 上がった。例えばこの時期に上智大学の兼光秀郎 教授は次のように変動相場制を肯定している:「変 動相場制の下では為替相場の変動が非常に激しい ために取引が阻害されるのではないかという不安 は当たらなかった。むしろ初期のインフレ,その 後の石油危機,石油危機後のインフレ処理のため のデフレ,リセッションといったきわめて劇的な 変遷の中でもフロートは為替制度として非常にう まく機能した(中略)現在のように世界全体の構 造的な変動が非常にダイナミックに動いている経 済社会では,固定レート,適正レートはしばらく しか続かないし,そういうところでは,それに適 合した国際通貨制度あるいは為替制度があってし かるべきだ(中略)現在のような市場経済に基づ く為替制度をとりながらも,なおかつ各国はイン フレの収束にも成功した」(加瀬・兼光・細見・宮 智 1976:41, 48)。

また,同時期に中央学院大学の伴野志知郎教授 も次のように変動相場制を支持した:「今日経験し つつある柔軟で弾力的自由相場制下では,以前で

は抵抗しきれなかった圧力に対しても為替市場は 閉鎖されるようなことはない。産油国への大量外 貨の偏在も,高度の大幅な相場の変動も市場を動 揺させることはなかった。資本移動に対する広範 な規制を軽減ないし撤廃することも可能になり,

経常収支規制手段に代る手も実行可能になったは ずである。また以前にくらべて大幅な国際収支赤 字であっても,輸入制限をする必要は緊要でなく なった。インフレ率は国によってかなり大幅な違 いがあるが,自由相場制の弾力性は,相場がコス トおよび物価の差異を調整するように動くことを 可能ならしめるものである」(伴野 1976:33)。

また,後の評価であるが,行天豊雄も当時を振 り返って,「1970 年代後半に世界は,しぶしぶな がら,そして初めはかなりこわごわと受け入れた 変動相場制について,真剣な再評価を始めた。し かしわれわれは,変動相場の柔軟性が石油危機に よって生じた厳しいショックの吸収を可能にした ことを理解した」と述べ(ボルカー・行天 1992:

222),時間の経過と共に変動相場制の肯定的側面 への理解が徐々に広まったことを伝えている。

以上のような意見は前述のように新開(1975)

によっても表明されていたが,76年に入ると変動 相場制に対する分析がさらに進み,それを支持す る声がより広がったのであった。

だが固定相場制再建を願う声が無くなったわけ ではなかった。例えば,当時の東京銀行参与竹内 一郎氏は,変動相場制は切下げ競争を誘発する危 険性を持ち,また,放漫な財政支出を可能にさせ それがインフレとスタグフレーションの原因に なったとして「フロートはしょせん過渡的な措置 に過ぎず,今後の方向としては,フロートの管理 強化から次第に固定制に接近していくことが予想 される」と述べている(竹内 1975:25)。また,

北九州市立大学の梶山武雄教授も「国際交流にお いて,価格採算の基準となる為替レートの固定と その安定なくしては,到底円滑な国際交流は望ま れない(中略)ここに,安定的にして調整可能な る固定為替の不可欠性がある(中略)決して固定 為替相場制度が変動為替相場『制度』によって代 位されたわけではない。ドルに依拠した固定為替

相場制度の運用方式が姿を消したために,暫定的 に変動為替を採用せざるを得なくなったまでであ る」と,変動相場制を暫定的なものとして扱って いる(梶山1976:13-14)。また,関東学院大学の 加瀬正一教授は「固定相場制が望ましいかといえ ば,望ましいに決まっている〔・・・〕フロートが望 ましいといういい方は全く誤りである〔・・・〕[変 動相場制は]やむを得ざる選択であって,決して それが望ましかったわけではない〔・・・〕将来,各 国がいまの混迷状態から抜け出して安定成長の軌 道に乗ることに成功したら,やはり固定レートに 戻って通貨の価値をはっきりさせることが必要 だ」と,固定相場制支持を表明した(加瀬・兼光・

細見・宮智 1976:43)。そのように変動相場制を 支持しない立場は根強く残っていた。

そして日本の通貨当局も,国際会議では上述の 国際的合意に歩調を合わせる態度を見せながら も,実際のところは,自らが望ましいと思う円レー トを維持するため,介入による円レートの微調整 を続けていた。この時期の当局による介入は次の ようなものであった。

75年後半にアメリカ経済が停滞期に入り,他の 多くの主要国も石油危機の打撃を引きずる中,そ れを受け日本の輸出も伸び悩むことが懸念される と,75年8月初めまで290 -298円の間にあった円 が下落し,12月には306円まで下がった。それを 受け,日本の通貨当局はドル売り・円買い介入を してそれ以上の円安を防いだが,12月30日にレー トが305円になると今度はドル買い介入をして円 高を阻止した。そのようにレートを狭い範囲に置 くことで当局は,円高によって輸出が不利になる ことを防ぐと同時に,円安の進行を防いで輸入物 価高騰を抑えたり,諸外国の円安誘導批判を回避 しようとした(加野 2006:101-2)。

そして 76 年に入っても当局は僅かな円高に対 してドル買い介入を行い円の上昇を防ごうとし た。それには欧州為替市場への懸念も背景にあっ た。キングストン合意後間もなく,経済不安の続 くイタリアでリラ売りが始まると,イタリア政府 は20日間でリラ買支えのために5億2800万ドル を投じたが,結局ドル流出による外貨準備の減少

に耐えられず外国為替市場を閉鎖すると発表した のであった。そのような欧州市場の不安もあって,

日本の通貨当局は76年1月から4月の間に総額約 17億ドルの介入を続けた(梶山1976:17; 加野 2006:105)。

5.ダーティー・フロートの放棄

しかし日本の介入に対して,海外の批判が高ま り始めていた。日本は他国に比べいち早く石油危 機のダメージを脱し,物価上昇率は76年になると

卸売物価5%,消費者物価9.3%と安定し始め,貿

易黒字も76年1-3月に8億8000万ドルに上って いた。それにもかかわらず日本は為替相場を恣意 的に安く抑え,輸出主導による景気回復を図って いると国際社会は批判し始めたのであった(石丸 1978:80; 加野 2006:102, 106)。

例えば,ブルッキングズ研究所の主任研究員で あったバーグステン(C. Fred Bergstein)は76年 6月に議会で円安批判の発言をし,8月10日に来 日した米財務次官エドウィン・ヨー(Edwin H.

Yeo)は黒字国としての日本の責任を力説して為 替レートの調整を促した(財務省財務総合政策研 究所財政史室編 2004:46)。8 月 26 日にはヘン リー・ロイス米下院銀行委員長(Henry S. Reuss)

が,ランブイエとジャマイカでの通貨合意に反し て日本が輸出を増やすために為替介入していると 駐米大使に抗議した(大蔵省国際金融局年報編集 委員会 1977:68)。海外雑誌では,8月7日付の

Economist が日銀の市場介入によって円レートが

過小評価されていると論じ,8月9日付と8月30

日付の BusinessWeek も日本が円安操作を行って

いると非難した。

すると,海外の批判を受けて日本政府が為替介 入を控えるとの予想,通産省が1ドル290円まで 円高にするよう大蔵省に要請したとの誤報道(大 蔵省国際金融局年報編集委員会 1977:63),日本 の楽観的な経常収支の見通しや日米の金利差など が作用し,円が上昇し始めた。結果,76年6月の サンファン会議(プエルトリコのサンファンで開 催された先進国首脳会議)以前には1ドル299円

であった円レートが 9 月半ばまでに 286 円に上 がった。その後,OPECによる石油値上げ予想,

欧米の景気停滞による輸出減速等が作用して円が 一時期下落を見せ,77年1月4日には292円になっ たが,それまで日本の輸出が急増したことを受け また円の上昇が始まった(加野 2006:105-9)。日 本経済は他国より好調で,世界の工業製品輸出に 占める日本のシェアは 73年に 12.8%であったの

が76年には14%台に上がっていた。また,76年

度の経常収支は,日本が 37 億ドル,西ドイツが 34億ドルの黒字であった反面,アメリカは14億 ドル,フランスは60億ドル,イタリアは29億ド ル,英国は25億ドルの赤字であった(石丸 1978:

37-38, 89)。そのような状況を反映し,円レート は77年1月末に1ドル288円にまで上昇した。

さらに,77年2月9日の米上下両院合同委員会 で,ペンシルバニア大学教授で77年1月に発足し たカーター政権の経済ブレーンともいわれたロー レンス・クライン(Lawrence R. Klein)が,西ド イツ・マルクと日本円を10%上げれば他の先進諸 国の今年の経済成長率を0.5%高める効果がある,

と発言したことが円上昇への圧力増加を期待さ せ,円上昇を刺激した(『貿易と関税』1977 年 4 月号:16)。そのような中,日本の貿易黒字は 77 年1月に13億ドル,2月に14億ドル,3月に14 億8900万ドル,4月に17億4500万ドルを記録し,

円上昇圧力に追い討ちをかけた。結果,4月5日 には円相場が1ドル272円にまで上昇したが,そ れでも海外では日本の黒字増加幅に比べて円レー トの上昇幅が不十分であるとの見方が強く(石丸 1978:80-81),日本の輸入拡大と円上昇を要求す る海外からの圧力が続いた。

対日批判が強まる中,5月のロンドン・サミッ トでは当時の首相福田赳夫が,輸入拡大と公共事 業拡大を中心とする景気刺激的予算を組んだ実質 6.7%の経済成長を約束し,批判を緩和しようとし た。しかし,6月末のOECD会議で日本の通貨調 整が必要ではないかという意見が出て,アメリカ が日本に外貨準備の運用益を市場に放出してドル 安・円高を誘導することを求めたことが明らかに なると(財務省財務総合政策研究所財政史室編