平成 17 年度

ロシアの経済改革と ビジネス環境の変化

報告書

平成 18 年3月

この調査研究は、競輪の補助金を受けて実施したものです。

は し が き

近年、ロシア経済は好調に推移しており、2000年に実質経済成長率

10%という高成長

を達成した後、2001年5.1%、02

年4.7%と成長率はやや鈍化したものの、03

年7.3%、

04

年7.1%と高い成長を取り戻し、 05

年も高水準で推移する原油の国際価格、消費者金融の急速な普及による個人消費の拡大などに加えて、設備投資の拡大などの要因により、

6.4%の高い成長を維持した。

このように近年のロシア経済の活況は主として石油等の一次産品を中心とする輸出の拡 大と好調な個人消費に支えられてきた色彩が強いが、ロシアが中長期的に高度成長を維持 するためには、一次産品の国際価格に依存しない経済構造への転換や製造業の競争力強化 などの産業政策を進めることが必須の課題となっており、具体的な政策手段や対象として 取り上げるべき具体的な産業などについての議論が政権内で続いている。

一方、ロシアの

WTO

加盟は、米国との二国間交渉の決着がつかないなどの難関を残し ていることから、具体的な加盟時期はまだ不透明であるが、2007

年半ばまでの加盟実現の 可能性も指摘されるなど最終段階に入っている。WTO 加盟は好むと好まざるとにかかわ らず、航空機産業、農業、金融、自動車産業などロシアの主要産業に大きな影響を与える ことが予想されているが、一方では、ロシアは近い将来のWTO

加盟を視野に入れて新外 為制度の更なる緩和、経済特区法の制定、関税法の手数料制度の改定、独禁法の事前許可・事後通知の適用基準の引き上げなどビジネス関連法の整備にも精力的に取り組んでおり、

WTO

加盟を契機に今後、ロシアのビジネス環境は大きく変わるものと予想される。以上のような背景から、本調査においては、第二次プーチン政権の下で進められている 産業政策の方向性、経済改革の進捗状況と企業活動への影響、WTO 加盟交渉の進捗状況 と国内主要産業への影響、ビジネス関連法の整備状況、連邦政府の極東地域政策と日露極 東経済協力の進捗状況などを見ることによって、最近のロシアにおけるビジネス環境の変 化を探った。本報告書が、ロシアビジネスに関心を持つ日本企業の何らかのご参考に なれば幸いである。

平成

18

年3

月(財)国際貿易投資研究所

目 次

第1章 プーチン「経済政策」の欠陥−産業構造改革を中心に

現 代 ロ シ ア 情 報 分 析 会 幹 事

東京財団ロシア語オピニオンサイト編集長 月出 皎司

···

1

第2章 ロシアの主要産業と

WTO

加盟社団法人ロシア東欧貿易会

ロシア東欧経済研究所 次長 坂口 泉

···

12

第3章 ロシアの

WTO

加盟−最終段階の動向新潟経営大学教授 イワン・ツェリッシェフ

···

23

第4章 ロシアの銀行の現状

−外資系銀行の活動状況とロシアの銀行の海外展開−

株式会社三菱東京

UFJ

銀行 国際企画部上席調査役 ロシア東欧部長 松村 紀

···

35

第5章 最近のロシアにおけるビジネス関連法の整備状況

オリック・ヘリントン・アンド・サトクリフ外国法事務弁護士事務所 弁護士 アレクセイ・ロセフ

···

55

第6章 ロシア中堅企業の最近のビジネス動向

社団法人ロシア東欧貿易会

ロシア東欧経済研究所 次長 岡田 邦生

···

61

第7章 ロシア連邦政府の極東地域政策と極東地域の発展 三菱商事株式会社

業務部 顧問

社団法人ロシア東欧貿易会 顧問 遠藤 寿一

···

81

第8章 北陸地域の対ロビジネス動向

環日本海経済交流センター 貿易投資アドバイザー

(北陸

AJEC

理事) 野村 充···

96

<付属資料Ⅰ>

移行経済国の経済改革とビジネス環境の変化

···

116

〜EBRD「移行報告書」の概要

<付属資料Ⅱ>

要 約

1.調査研究の目的

近年のロシア経済の活況は主として石油等の一次産品を中心とする輸出の拡大と好調な 個人消費に支えられてきた色彩が強いが、ロシアが中長期的に高度成長を維持するために は、一次産品の国際価格に依存しない経済構造への転換や製造業の競争力強化などの産業 政策を進めることが必須の課題となっており、産業政策の具体的な手段や対象として取り 上げるべき具体的な産業などについての議論が政権内で続いている。

一方、ロシアの

WTO

加盟は、米国との二国間交渉が未決着などの難関を残しているこ とから、具体的な加盟時期はまだ不透明であるが、2007

年半ばまでの加盟実現の可能性も 指摘されるなど最終段階に入っている。WTO 加盟は好むと好まざるとにかかわらず、航 空機産業、農業、金融、自動車産業などロシアの主要産業に大きな影響を与えることが予 想されているが、一方では、ロシアは近い将来のWTO

加盟を視野に入れて新外為制度の 更なる緩和、経済特区法の制定、関税法の手数料制度の改定、独禁法の事前許可・事後通 知の適用基準の引き上げなどビジネス関連法の整備にも精力的に取り組んでおり、WTO 加盟を契機に今後、ロシアのビジネス環境は大きく変わるものと予想される。以上のような背景から、本調査においては、第二次プーチン政権の下で進められている 産業政策の方向性、経済改革の進捗状況と企業活動への影響、WTO 加盟交渉の進捗状況 と国内主要産業への影響、ビジネス関連法の整備状況、連邦政府の極東地域政策と日露極 東経済協力の進捗状況などを見ることによって、最近のロシアにおけるビジネス環境の変 化を探った。

2.調査結果の概要

本報告書は、本調査研究のために立ち上げた「ロシア・極東地域経済研究会」において、

研究会を構成する各委員が全体のテーマに沿ってそれぞれの専門分野から報告した内容を とりまとめたものである。本報告書は全8章で構成されている。各章で取り上げたテーマ と報告の概要は以下のとおりである。

(1)プーチン「経済政策」の欠陥−産業構造改革を中心に

ロシアでは、プーチン政権下で産業構造転換について国内的にコンセンサスはあったも のの、それは総論だけで、各論、とくに対象部門の選定と構造転換の手法や、今後の成長 見通しなどに関しては鋭い意見の対立が続いた。政策手法に関する論争においては、リベ ラル派の代表である経済発展省が新方式の経済特区を創設し、その管轄権を握るという戦 略に方向転換し、産業ロビー側との間で妥協を成立させた。優先的な発展が必要な分野の 選定をめぐる議論では、内閣の発表した優先分野が従来型の国防産業系の分野が多いのに 対して、経済発展省はエネルギー部門への投資拡大とハイテク部門への投資集中策を並行 して進めることを基本構想とした文書をとりまとめ中であり、「マクロ経済分析と短期予測 センター」も『国家競争力の挑戦−2020年までのロシア経済成長シナリオ』で比較的バ ランスのとれたアプローチを提案している。プーチン政権の経済政策の基本的な弱点は、

大統領のもとで作られた総合的かつ一貫した経済政策が不在であることである。

(2)ロシアの主要産業と

WTO

加盟ロシアの

WTO

加盟交渉は現在、大詰めを迎えており2006

年中の加盟の可能性もまだ 残っている。WTO

加盟によって影響をうける主要な産業分野としては、航空機製造部門、畜産分野、自動車産業などが挙げられる。航空機製造部門については、仮に米国の主張ど おり輸入関税率が引き下げられた場合は、大きな打撃を受けることになるとみられる。畜 産分野については輸入割当制度で守られている食肉産業への影響が懸念されている。自動 車産業については、WTO 加盟によって投資契約制度や「工業アセンブリー措置」などの 現在外資に適用されている優遇措置の見直しを迫られることが予測されることからその影 響が注目される。石油産業については、WTO 加盟が大きな影響を及ぼす可能性は低いと 思われるが、石油製品のユーロ基準への対応の動きを加速させる可能性がある。そのほか、

WTO

加盟によってロシアの関税システムの正常化への動きが加速される可能性があり、また、通関ポスト数の制限などの規制が見直される可能性が高いが、アンダーバリューを 利用した不正輸入は引き続き残る可能性がある。

(3)ロシアの

WTO

加盟−最終段階の動向ロシアの

WTO

加盟交渉は前進している。WTO の作業グループに入っている諸国のほ とんどとは交渉が終了している。残っている大きな課題はアメリカとの合意を達成することである。そのためには、何よりもまず、知的所有権の保護と海外銀行などによる支店開 設の解禁という二点について決着をつけなければならない。

WTO

加盟はプーチン政権の外交政策の優先的課題のひとつとして位置づけられている。ロシア政府は

2006

年末まですべての準備作業を終え、2007

年1

月1

日から加盟すること を目途としている。実際、2007年前半に加盟する可能性は十分高いように見える。だが、詳細についての交渉が長引くことなどにより、加盟が延期されるシナリオも考えられる。

また、

2007

年の後半からロシアの議会下院選挙と翌年の大統領選挙の準備が始まることを 考慮すべきである。(4)ロシアの銀行の現状−外資系銀行の活動状況とロシアの銀行の海外展開−

ロシアの銀行部門は、1998年 の金融危機から

7

年を経て、規模においてもGDP

との 比較においても発展を見せ、国民経済の中で存在感を増してきているが、日本などに比べ るとまだ十分ではない。その発展はズベルバンクを始めとする国有の大銀行に負うところ が大きく、今なお1,300

近い銀行がある中で少数の上位行が市場の大半を支配する状況が 続いている。外国資本は銀行部門全体の1

割を占め、100%外資の銀行は40

行に達した。国有の外国貿易銀行はロシア中央銀行から在外銀行の株式を譲り受け、海外ネットワーク の拡張に乗り出した。

(5)最近のロシアにおけるビジネス関連法の整備状況

最近のビジネス関連法の改正は、

90

年代の大改正に比べてかなり実務的なものになって きているが、引き続き改正の動きがみられる。新外為制度の下では、特別口座経由の決済 および(または)取引金額の一定割合をロシア銀行に預ける制度について、割合と預け入 れ期間の緩和が行われた。また、経済特区を設けて加工産業、ハイテク産業、新製品の製 造を促進するため、2005 年7

月に「ロシア連邦における経済特区に関する連邦法」が制 定された。関税手数料については、従来の一律手数料制度が廃止され、価額別の徴収制度 が導入された。また、従来期間が異なっていた取消可能取引と無効取引の時効期間が民法 改正で統一化された。また、独禁法の改正により、取引(行為)の当事者の合計資産が一 定の基準以上である場合に必要とされる事前許可、事後通知の適用基準が大幅に引き上げ られた。(6)ロシア中堅企業の最近のビジネス動向

ロシア経済は

1998

年の金融危機以降、一貫して高い成長を維持している。個人消費は 極めて旺盛で、中産階級が増えている。国内企業の活動も活発化し、今後3

年間で新規株 式公開を行うだけの資金的余裕のあるロシア企業は200

社を下らないという。キーロフ州は、沿ヴォルガ地方に位置する人口約

270

万人の小さな州であるが、主要産 業の一つである木材業が活性化している。現在、同州には製材業者が数百社あり、輸出企 業も100

社以上あるという。同州において木材企業が続々と生まれている理由は、地域に 高質な木材があることが最大の理由であるが、世界的に見て成長市場である木材事業に、国内および欧州の企業が進出し、積極的な設備投資、マーケティング活動を実施している ことも大きな推進力になっている。キーロフ州を始めとする欧露部での製材業を後押しす るもう一つの大きな理由は日本市場での「北欧材」に対する旺盛な需要である。北欧材と はフィンランド、スウェーデン、オーストリアなどの含水率が管理され品質が安定してい る人工乾燥材であり、現在、日本の木材輸入の約

11%を占めている。しかし、欧露部の多

くの木材輸出企業は、北欧の製材企業に対して、丸太を原料として供給するか、ラミナー などの製材を供給しており、それが最終的に「北欧材」として、日本に輸出されているケ ースが少なくないという。キーロフ州を始めとする欧露部の多くの木材企業は、日本への直接輸出を考えている。

建材需要家である日本企業関係者のコンサルテーションによって「日本で求められる仕様 とそのための管理技術・必要な設備」が明確化されれば、日本市場での日本企業との協業 が進むことが十分に期待できる。

(7)ロシア連邦政府の極東地域政策と極東地域の発展

2004

年のロシア極東地域の外国貿易は輸出入合計で前年比29.3%増の 76

億ドルと過去 最高となった。輸出では主要商品である原油・木材・非鉄金属が増加し、輸入では機械設 備等の資本財が著増した。また同地域に対する外国からの投資は、2004年に50

億ドルを 突破して前年比倍増した。特にサハリンプロジェクトが進展しているサハリン州への投資 が37

億ドルと全体の73%を占めた。

一方、日本とロシアの間では、連邦政府が策定した「極東ザバイカル地域長期発展プロ

グラム

1996−2005

年」の下で、各種の極東経済協力プロジェクトが検討されたが、連邦政府の支払い保証が出なかったことなどの理由により成約にいたらず、2002 年

3

月に期間を延長することが決定された。ロシア極東地域の企業が自活するためには、同地域内の 交易を活発化することと、対外貿易に活路を見出すことが必要となるが、同地域経済が再 生し、アジア太平洋諸国経済に統合できるか否かは、連邦政府による強力な地域政策の展 開とその実行にかかっている。ロシアは、中国の進出をけん制するためにも極東地域で日 本が存在感を示すことを強く希望している。

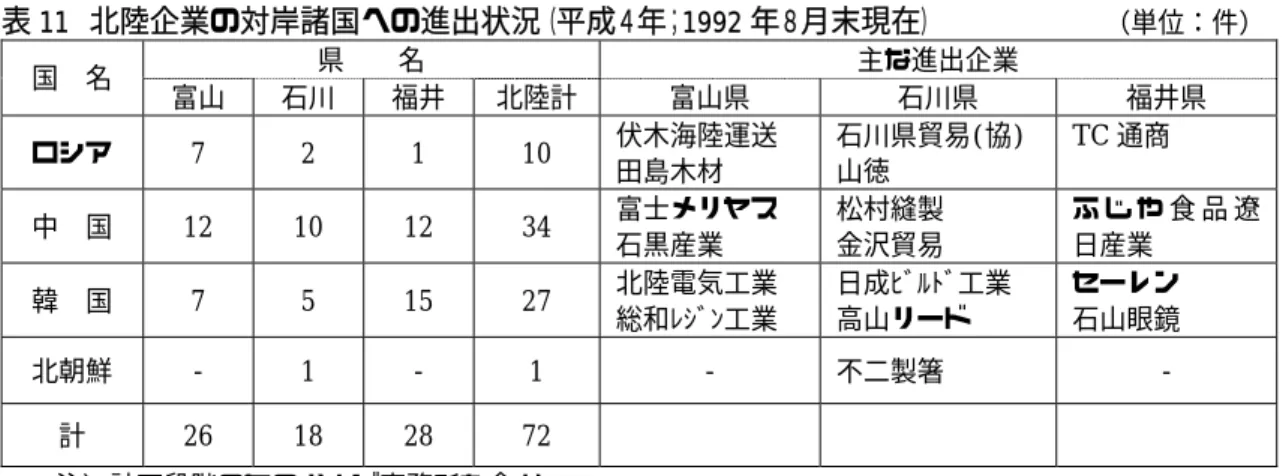

(8)北陸地域の対ロビジネス動向

北陸地域の対ロ貿易は

1998

年のロシア経済危機時までは対岸貿易のトップの座を確保 してきた。この10

年間、対ロ輸出の不振が続いたものの、ロシア経済の好調を反映して ここ2〜3

年は輸出の増加に拍車がかかり、輸出入バランスの改善がみられる。北陸企業 のロシア(特に極東地域)を対象にした投資の動きはまだ鈍いように思われるが、繊維メ ーカーによる中国向けカーテン地生産・販売のためのロシア人デザイナーの採用、工作機 械メーカーによるロシア企業との代理店契約締結、別の工作機械メーカーによるロシア市 場向け販売のためのドイツ大手工作機械メーカーとの代理店契約締結の動きなどの新しい 動きも見られる。今後、北陸企業が対ロビジネスを推進していくためには、①幅広い国際 的視野の展開、②現地視察による地域事情の把握、③専門機関の利用、展示会・国際会議 の利用などのアプローチ方法の工夫、④人材の育成、といった基本的な対応をしっかりと 行うことが重要である。第1章 プーチン「経済政策」の欠陥−産業構造改革を中心に

現 代 ロ シ ア 情 報 分 析 会 幹 事 東京財団ロシア語オピニオンサイト編集長

月出 皎司

1.産業構造改革の必要性に関する論議−2003〜2004 年

1)ロシアの産業構造が資源部門に強く傾いた構造をもっており、これが持続的な成長を

確保するうえでの障害になっているという認識は、ロシア大統領、内閣、民間エコノミス トらの間で共有されてきた。

この問題を国のトップレベルで公式にのべた最初の重要文書は、

2003

年度の大統領教書 であり、次のような指摘を含んでいた。(1)すべて順調で国の未来に問題はないという見解は間違い。ロシアの経済基盤は不安 定で、非常に弱い。成長率が次第に低下していく懸念がある。

(2)外部要因に左右されすぎる脆弱性。

(3)製造業が競争力ある製品を生産できることが重要。

(4)ロシア経済には質的な向上やジャンプは不要との意見を耳にする。大規模な国家 プジェクトは不要であり、これまでの政策をただただ継続するだけでよい、とす る意見である。このように、責任ある選択を行うことを恐れる態度では急速に質 高く前進することは不可能。

これは、積極的な産業政策が必要であることを認識していることを示すものと受け取る ことができる。

なお、上記を前提に、大統領教書は、「10 年で実質

GDP

を倍増する」ことを目標に掲 げたが、この目標は政府レベルで強い反対にあって、結局2005

年には事実上放棄されて しまう。2)2004

年3

月に行われた、首相交替と内閣の改造は、すくなくとも部分的には、上記 の方向で経済政策を実施する狙いをもって行われたものと考えられる。当時クレムリン内部の派閥間抗争は、しばしば経済・社会政策論を全面に押し出す形で闘われていた。また、

前年末に行われた下院総選挙においても、大統領の与党は、より高度な経済成長のもとで 国民生活の水準向上と社会的な公正を図ることを綱領に掲げて圧勝をおさめていた。

フラトコフ新首相は、政府による積極的な産業施策の信奉者であることを当初から明ら かにしていた。その点を、フラトコフ新首相の所信演説(2004年

3

月5

日下院で)の中 に見いだすことができる。フラトコフ首相を委員長とする「競争力委員会」が設置された(2004 年

6

月2

日付)。これ以後、「競争力」という言葉が産業構造の高度化の意味でし ばしば用いられるようになった。3)しかし、産業構造転換の必要性について国内にコンセンサスがあったとは言え、それ

は総論に関してだけであった。各論、とくに対象となる重要部門の選定と構造転換の手法、

今後の成長の見通しなどに関しては、鋭い意見の対立が続いた。上記内閣改造にあたって、

プーチン大統領がおもだった経済閣僚を留任させたことは、この対立を閣内にもちこむ結 果をもたらした。2004年を通じて、また部分的には

2005

年のなかば頃にいたるまで、首 相および首相に同調する一部の閣僚(主に産業部門所管の省庁)と、主要な経済閣僚であ るグレフ経済発展相およびクドリン財務相との間で、しばしば公然の論争にまで発展する 意見対立がみられた。大統領が出席している経済会議の席上でも、首相と財務相の激しい やりとりがかわされた例も一度二度ではなかった。そのような場面で、プーチン大統領は、積極的な指導力を発揮することなく、おおむね仲裁役的な振る舞いに終始した。

4) 2005

年上半期に見られた顕著な成長率低下が、産業政策に関する議論に転機をもたら す原因の一つとなった。ロシア経済は、2005

年の前半に、表にみるような成長率の低下をロシアの主要経済指標(月間平均伸び率) (単位:%)

2004 2005

1

Q

2Q

3Q

4Q year

Jan

Feb

Mar

April

May

G D P 0.4 0.9 0.5 0.5 0.6 0 0.2 0.4 0.5 0.3

鉱工業生産0.5 0.8 0 0.2 0.5 0.1 0 0.1 0.5

* 個人実質可処分所得 -0.30.9 0.5 0.4 0.7

-1.91.1 2.2 1.8 -

注)* 対前年同期比

1.4%

(出所)ロシア経済発展省

記録した。エネルギー部門の停滞が最大の原因であったと考えられる。このような事態そ のものは、産業政策に否定的な立場をとっていた経済発展省でも想定していた。しかし、

現実に現れた数字の迫力で、議論は首相派に有利に傾いた。成長鈍化傾向は、年度の後半 になって回復し、

2005

年通年の実質GDP

成長率は結果的には年初の政府予測を上回った が、それ以前に、2006

年度予算に産業政策関連の新基軸と歳出を盛り込むことが決まって いた。5)

このような転換をもたらしたもう一つの要因は、2004

年末にようやく片づいたユーコ ス社主要資産の国有化という事件である。政権内部の国家主義勢力、あるいは「力の省庁 関係者(シロビキ)」の発言力は、この事件を契機に相対的に強くなった。

2.政策手法をめぐる議論と政治的妥協

1)産業構造の転換、高度化を実現するための手法に関しては、当初から意見の差が著し

かった。

財政支出をともなう産業政策(政府投資、信用保証、補助金)に対して、リベラル派エ コノミストらからの激しい抵抗があった。クドリン財務相がもっとも強硬な反対論者だっ た。グレフ経済発展相、シュワロフ大統領補佐官、ドボルコビッチ補佐官、イラリオノフ 大統領顧問らも反対論をとったが、反対の度合いや理由はそれぞれ同じではない。

2)経済発展省は、大統領お気に入りの GDP

倍増計画に対応しているという姿勢を示す 意味と政府の投融資を内容とする産業政策の強化を求めるフラトコフ首相(およびその背 後の勢力)への回答として、2004 年末に『2005-2008 年ロシア中期社会・経済発展プロ グラム』案を内閣に提出した。それによると、最良のシナリオは「改革型シナリオ」と名付けられる。このシナリオで は、投資および生産の比重が急速に情報およびハイテク製造業部門へシフトして行くこと になっていた。ただし、このシナリオを実現する条件は、「ロシアの投資環境の改善」、つ まり制度面の改革であるとしていた。これとは別に、「投資型シナリオ」と題するものも比 較のために示されており、インフラ部門にほぼ限定した政府投融資を想定していた。2つ のシナリオのいずれからも、製造業を対象とする産業政策のシナリオは意識的に除外され ていた。フラトコフ首相はこの計画を「半製品」と呼んで、経済発展省に差し戻した。そ の後

2005

年2

月の手直しを経て(大きな変更を盛り込むことを同省は拒否した)、この文 書は単なる参考計画の扱いに格下げとなった。追い込まれた形の経済発展省は、2005年

4

月に『2006-2008年の社会・経済発展の条件と財政基礎指標』と題する文書を予算策定の基礎条件を提示するものとして内閣に提出 した。2つのシナリオが並置されていて、より高い成長率を見込むシナリオでは、政府の インフラ投資とハイテク製品輸出に対する政府支援があげられているものの、インフラ投 資はエネルギー輸出にかかわるものであり(その結果エネルギー輸出の量的拡大を見込む)、

ハイテク輸出はあきらかに兵器輸出を指していた(国防力強化という政治の趨勢に順応し たもの)。しかし、民生部門を中心とする全般的な産業構造高度化にむけた積極的な産業政 策には触れていなかった。

3)政府による投融資に対する経済発展省の反対論は、小さな政府をよしとするリベラル

思想に基づくものだが(グレフ大臣その他幹部の初期の発言を想起)、現実論としては、旧 ソ連の産業省のような感覚のロビイストたちが財政資金を分配し、古い産業そのままの内 容での支援に使われることをもっとも嫌った。何らかの産業政策の発動が不可避という政 権内の意見が有力になってきた

2005

年に至って、経済発展省は産業政策それ自体への反 対をひっこめ、その形態と対象についての議論に主力を移した。この段階では、財務相と 経済発展相の間に若干の対立が認められた。4)積極推進派の中に、経済発展省が恐れるような体質と姿勢をもつものが少なくないの

は事実である。その一方で、彼らが一貫して主張する、いくつかの主要な産業の荒廃を放 置して消滅させて構わないのか、という問いに対して断定的な否定で答えることは容易で はない。結局、議論は、どの部門、分野をどのような手法(政府投融資、租税措置、関税 その他)で実施するかという点についての政治的妥協の方向へ向かうことになった。

推進派の多い製造業分野を管轄するのはフリステンコ大臣が率いるエネルギー・産業省 だが、この大臣と省それ自体には、現代産業の世界的な将来像を見渡して戦略的なデザイ ンを描く能力は認められない。省の下に工業局があり、これが製造業全般を所管している 立て前だが、実際の業務のほとんどは国防産業であり、その利益代表者である。経済発展 省にも製造業の実態を掌握している部局はない。つまり、ロシア政府は製造業全体につい いて政策を立案できる部局をもっていないのである。

5)上記のような政治的な背景と駆け引きのなかで、グレフ経済発展相の産業政策への対

応に変化が生じた。結局同省は、新方式の経済特区制度を創設し、その管轄権を握る戦略 に転じて、産業ロビー側との間で妥協を成立させた。そのための予算支出をめぐって財務 省との軋轢が生じた。

この方針について、

2005

年7

月に「ロシア連邦における特別経済地区に関する法律」(連邦法

2005

年第116

号)が制定された。特区は募集の形式で選定され、12月21

日付の一 連の政令によって、「工業生産型」特区2件、「技術導入型」特区4件が承認された(特別 法に基づくカリーニングラード経済特区をあわせて合計7区となる)。各特区の狙いや効果 見通しについては、ロシア国内にも批判的な見方が少なくない。各論に立ち入る余裕はな いが、総じて言えることは、国民経済全体を俯瞰した上で要所に配置するという、「上から」のアプローチが欠けており、各候補を推す勢力の政治力によって決まったという印象が強 い。

特区に対しては、地代の減額、加工材料の輸入関税免除などの特典が与えられる。「技術 導入型」特区のアイディアは、元来西側(米国)のハイテク企業が提案したものと言われ、

投資側としては動きやすいものとなろうが、多種多様な関連分野企業を含む総合的な製造 業としての振興を目指すというよりも、有力な個別外国企業が手軽にロシアの知的労働力 を活用できるようにする点に狙いがある。ロシア産業にとってのメリットがないわけでは ないが、この特区をもってして、産業振興が実現するとみるのは楽観的にすぎる。

6)

特区の他に、2005

年にはいくつかの個別産業部門に関する産業政策が政府内で盛んに 議論された。国防産業部門に関するものを除くと、もっとも重要なのは、乗用車産業と旅 客機製造産業であった。いずれも強い政治的なロビー活動が展開された分野である。この うち前者については項を改めて概観する。7)さらに、経済発展省は、これまで一般会計からの国防から社会政策まで種々雑多な歳

出項目の総称である『連邦特定目的プログラム』の枠内で細々と進められてきた政府産業 投資を見直して、あらたに同省が所管する『投資ファンド』を

2006

年度からスタートさ せる考えをまとめた。クドリン財務相の強い反対を押し切って2006

年度予算に697

億ル ーブルが計上されてスタートすることになった。金額は非常に僅かだが、経済発展省とし ては、制度つくりを優先して金額面では妥協した(2005年6

月21

日経済発展省クレパチ 局長=インターファクス)。投資対象の詳細は今後決めることになるが、同省は既存産業ロビーの圧力を非常に怖れ ており、プロジェクト厳選の姿勢でのぞむ考えを表明している。大きな方向性としては、

(1)橋、道路、港湾等のインフラ整備(従来からある連邦特定目的プログラムの拡充)

(2)技術革新促進施策 となっている。

3.優先的発展が必要な分野の選定をめぐる議論

もう一つの大きな対立分野である、優先産業部門の選定に関しては、次のような変遷が あった。

1)内閣が 2004

年4

月7

日に発表した優先分野は概略次のようになっていた。(1)国家的大インフラプロジェクト(官民共同事業であることを強調)

(2)製造業。特に、下記の諸部門。

A.国防生産部門

軍民両用製品の開発を重要視する。軍産部門による民生品の生産。

B.原子力産業

C.宇宙航空機産業。とくに民間用中・大型航空機。国内販路確保にリースを活用す る。

D.通信。携帯電話と有線電話の双方におよぶ。空白地帯の解消、デジタル化など。

E.製薬

F.バイオテクノロジー G.コンピュータソフトウェア

(3)石油ガス産業と同輸送インフラ(パイプラインなど)

注目されるのは、圧倒的に従来型の国防産業系の分野が多いことであり、他方で、自動 車、民生電子、情報通信ハードウェアなど量産型の民生品および精密機械工業がそっくり 抜け落ちている。

2) 2004

年度大統領教書は、住宅大量供給構想を重点政策としてとりあげた。大統領府の シュワロフ補佐官(2006年G8

のシェルパ)の献策による。その一方で、産業構造転換に 関する議論の発展は示されておらず、ただ政府投資の対象としての産業インフラ(道路、パイプライン、鉄道、送電網など)が挙げられていたのみであった。住宅供給政策は、そ の後、

2006

年秋に大統領が「優先国家プロジェクト」という名前で唐突に発表し、実施の ための特別機構までつくった。主として社会政策部門への投資計画である。大統領の関心 は一時期この問題に集中していた。3)

経済発展省は、先に退けられた『2005-2008年ロシア中期社会・経済発展プログラム』に代わって「2006-2015 年ロシア経済長期予測」という文書を準備中である(2006 年

2

月現在。同省のウェブサイトによる)。エネルギー部門への投資拡大とハイテク部門への投資集中策とを並行して進めるというのが基本構想だが、その文書(現段階では草案)のハ イテク部門に関する項目を見ておきたい。

基本的な思想は、基礎研究への投資を促進し、その成果を応用技術に育て上げ、それを 基に新たな産業ビジネスを転換するというインキュベータ型のアプローチである。プログ ラム作成者の関心は仕組みそれ自体に向かっており、現在世界的に激しく動いている具体 的な先端分野での生産事業を支援するという姿勢は希薄である。そのためか、民生電子、

情報通信機器、部品産業、精密機械工業などへの言及はない。旧ソ連時代からつねに指摘 されてきた観念論的な姿勢がそのまま残っている印象を受ける。製造、販売、利益再投資、

製造技術開発、製品開発、製造、販売というビジネスサイクルと密着していない技術開発 の非効率さが認識されていない。

この文書で例外的に取り上げられている個別の産業部門がある。自動車産業、宇宙・航 空機産業、および国防産業である(ITという項目もあるが、内容はソフト産業と

IT

化推 進の2つであり、ハード産業には触れられていない)。これらは産業自体としての重要性以 上に、現在のロシア内政状況が求めている政治的な重要性から言及されているものと思わ れる。4)

対象分野に関する考え方をある程度国家的な視野でまとめて作成した文書がある。「マ クロ経済分析と短期予測センター」(ベロウソフ所長)作成の『国家競争力の挑戦—2020 年までのロシア経済成長シナリオ』は、ロシア政府各部門から集めた多様な資料に基づい て独自の考えをまとめたもので、比較的バランスのとれたアプローチであるとともに、俯 瞰的な視野を維持している点で、経済発展省作成の文書よりも興味深い(Word 文書版で440

ページほど)。この中から優先分野についての議論を概観する。「市場の成長力とロシア企業のポジション」(指標A)と「技術発展の展望」(指標B)

という2つの基準を用いて、主要部門をそれぞれ、「リーダー」、「安定」、「不確実」、「脱落」

に分類している(A、Bの記号は本稿の便宜上のもの。資源部門も対象に含まれているが ここでは除外する)。

指標Aに関しての「リーダー」部門は、市場成長率が高く、ロシア企業の競争力が高い 分野である、食品工業の一部、鉄道車両製造、建材および衛生陶器等の製造だけが上げら れている。

指標Aの「安定」部門は、食品工業の一部、日用品製造、自動車タイヤ製造、肥料製造、

農機・建機製造、鉄構造物製作、一部の家庭用機器。

指標A「不確実」は、鉄鋼、基礎化学、石油化学(肥料を除く)、自動車製造、家具製造、

薬品産業。

指標A「脱落」として、軽工業(繊維、アパレルを指す)。

指標Bには「リーダー」が存在しない。「安定」部門は、発電設備製造のみ。

指標B「不確実」は、防衛機械製造、民間航空機製造、造船、製鉄機械、石油、化学、

林業用設備製造、電機全般。

指標Bの「脱落」は、ハイテク民生電子機器、精密機械製造、工作機械全般。(この3部 門は指標Aについても「脱落」に分類することが一貫した態度だと思うが、そうなってい ない)。

半導体製造に言及がないが、その点を含めて、ハイテクにつながる電子および精密機械 関係はすべて見限る姿勢と理解される。見通しとして「脱落」とされたものが、産業政策 の対象として取り上げられることは考えられないからである。残るのは従来型の製造業部 門、重厚長大分野を中心ということになる。

この文書は、別の項目で、国防産業が民生ハイテクも生産していくという趣旨の、ごく 簡単な記述を盛り込んであるが、明らかに政治的な配慮からの付け足しである。

5)プーチン大統領は、2005

年12

月に、唐突に新しい戦略について発言した。安全保障 会議での演説で、エネルギー産業こそ経済発展の要だとして、「エネルギー産業は世界経済 発展のもっとも重要な起動力だ」と断言した。エネルギー需要の伸びは経済発展の結果で あるとか、エネルギーの充足は成長の必要条件だという指摘はあるが、起動力というのは 奇妙である。続けて、「世界のエネルギー文脈の中でどのような地位を占めるかが、現在お よび将来のロシアの繁栄に直接影響する」として、探査、開発、生産を国として重視する とした。他の戦略的優先部門との関連性には触れなかった。この発言の政治的な背景は明 白で、ロシアが議長国をつとめる2006

年度G8

サミットの主要テーマとしてエネルギー 問題をとりあげることに大統領がとらわれたためである。

4.産業振興策の具体例−乗用車製造業の場合

前項までにのべた産業政策を巡る動きは、現実に生じつつある多くのロシア産業部門の 衰退への対応策として妥当なものであるか否か、疑問がある。もちろん、典型的なリベラ ル(市場優先の考え方)論者からすれば、時代遅れのロシア産業が崩壊し、消滅すること

は、基本的には前進である。そのプロセスは社会不安を呼び起こさない限度で(ときには そのリスクを冒してでも)早ければ早いほどよい。入れ替わりに外資中心の新しい産業が 成長し、それは国際的にも競争力をもち、十分な雇用と確保する。かくしてロシアは近代 的な製造業を有する工業大国として国際経済の一翼をにない、成長を持続する、という構 図である。しかし、そのような考え方が正しいという理論的、実証的な裏付けはない。

ここでは、乗用車製造の分野を実例として取り上げて、ロシア政府の「産業政策」の有 効性を検証する。

1)ロシア自動車販売ディーラー協会がまとめた 2004

年の外国製乗用車販売台数は、輸 入が32

万4,000

台、現地組立て車両13

万3,000

台(新車販売高が75

億米ドル、中古車 両販売高は30

億米ドル)であった。民族系車両販売も110

万台と若干増加したが、販売 高は45

億米ドルと外車販売高の半分にとどまった。2005 年には外国製完成車の輸入70

万台、国内組立の外国車15

万台、これに対して国産乗用車販売台数112

万台、という結 果になった。これまで品質を低価格で補ってきた民族系の競争力の低下が顕著である。2)このような流れの中で経済発展省は自動車戦略を策定し、2005

年5

月に内閣の承認 をえた。

2010

年乗用車国内市場規模を270

万台と想定し、その内訳を、完成車輸入55

万台、ロ シア国内組立の外車105

万台、民族系国産車110

万台と設定(数字には幅があるが、ここ では発表用スライドに使われた数字を掲げる)。外国自動車メーカー単資のロシア組立会社6

社、合弁組立会社2

社がいずれも2008

年までに本格操業に入ると予測。これらの進出 を促すために、部品に対する輸入関税を原則として免除することとした。この計画は当初

2006

年2

月に公表されたが、民族系からの強い反発があって、部品免 税の条件としての、部品現地化の条件が付け加えられた。その条件は、次のようになって いる。−ロシア国内で車体溶接以後の組立工程をおこなうこと。

−組立開始後

24

ヵ月以内にボディー価格を除く車両価格の10%以上を現地化

−さらに18

ヵ月以内に合計20%以上を現地化

−さらに

12

ヵ月以内に合計30%以上を現地化

ボディー部材については現地化の条件が課せられていない。

部品関税に関する特例措置は

2006

年の1

月15

日に正式に施行されたが、実際には暫定 措置として前年の4

月から適用され始めていた。現地組立を行う外国企業数は、上記想定の

6

社を最小限とし、さらに数社の増加を見込 んで交渉が行われている。3)この政策の目的が、うたい文句どおりにロシアに自動車産業を復活・維持することに

あるのだとすれば、その効果はきわめて疑わしいと言わざるを得ない。

この仕組みの下では、単純で付加価値の低い部材をのぞき、主要部品の現地生産への移 行が実現する可能性はきわめて低く、ロシア政府が期待するような技術移転は期待しがた い。理由は関税免除の条件があまりにも低いことと、市場規模にくらべて進出企業数が多 すぎることである。そのために、それぞれの進出企業にとって、部品生産の適正な採算規 模が確保できず、各社はそれぞれ部品を国外から持ち込むことになる。このような条件下 では、民族系自動車会社の発展がない限り、部品産業は壊滅状態に陥るおそれがある。部 品産業のない自動車製造業は、総合産業ではありえない。

上記の構想では、2010 年に民族系国産乗用車

110

万台の生産が想定されているが、実 際にはそうはならないと見られる。民族系の実態は事実上AvtoVAZ1社と言ってよいが、

同社は

2009

年をもって従来の国内モデルの生産を打ち切らざるを得ないと発表していた。また価格競争力の低下が響いて販売不振から

2006

年初めには生産台数を引き下げる措置 をとっている。実際にもっとも起こりそうなのは、民族系110

万台の相当部分が輸入完成 車に食われることであろう。またGM

シャシーでの生産が一定の規模で行われるとして、そのための部品は国外から輸入される公算が大きい。

大統領はこの措置を期待をもって承認したと思われる。

2006

年1

月31

日に行われた内 外記者団との会見の場でも、「さらに14

社と(ロシア進出に関する)交渉が行われており、その多くは前向きの結論が出るだろう」と上機嫌だった。

4)ところが、民族系自動車会社と部品関連企業の壊滅という見通しに驚愕した業界と政

権内部の産業政策賛成派は、この政策が承認された後になって、大統領に対する影響力が 大きい国防産業ロビーと連携して、民族系自動車産業保護政策の必要を大統領に直接訴え た。これに対して大統領が対応策の策定を指示したことから、産業政策推進派が勢いづき、

工業局のアリョーシン長官がとりまとめ役となって、

AvtoVAZ

社を中核として民族系自動 車企業を整理・統合し、政府支援による近代化を図る案がいそぎ作成された。グレフ経済 発展相を隅に置いての動きである。その第一弾として、AvtoVAZ社に兵器輸出商社である

Rosoboronprom

社から経営陣が 送り込まれ、政府による事実上の再国有化とよぶべき状況が、現在進展中である。再建構想の詳細については諸説あるが、新型モデルの導入とそれ用の近代的な部品生産を実現す るために、50億ドル程度の政府資金の投入を求めていると言われる。

事態は流動的であり、詳細に触れることは避けるが、注目すべきは、ロシア経済の将来 にかかわるこのような重要問題について、政権内部に重大な不統一があったにもかかわら ず大統領の権威のもとである戦略が採用され、ついでそれと矛盾する別の戦略が、同じく 大統領自身の承認のもとに導入されようとしている点である。

5)具体的に取り上げる余裕がないが、乗用車産業とならんで、ほぼ同様な状況になって

いるのが、民間航空機製造業である。すでに何度かこの部門の戦略が策定されたが、現実 にはほとんど実行されないまま、部門の存亡が真剣に言われる事態にたちいたっている。

5.プーチン政権経済政策の基本的な弱点

1)

大統領のもとで作られた総合的かつ一貫した経済政策が不在であること。根本的には、大統領本人に経済に関する定見がないことに原因がある。

2)官僚、政治家ともに手間のかかるミクロ政策が得意ではなく、制度論を好む。これは

とくに市場主義寄りの政治家・官僚においてとくに顕著である。他方、産業政策推進派の 多くは国防産業関係者であって、民生ハイテク分野に関する知見が偏っている。

3)政権内部に対立する経済思想をもつ政治家・官僚が対立しており、政治的な妥協なし

には政策決定ができない。その妥協はしばしば本質部分にかかわる上に、大統領と特定の 政治家との間の個人的な対話の中で決められる傾向が見られ、結果として政策の実効性が きわめて低い。

4)大統領が有力な政治ロビー集団に引きずられる場面が少なくない半面、有力なロビー

が存在しない場合、国家的重要分野であっても政策に反映されるチャンスがない。民生ハ イテク分野、精密機械製造分野はその好例である。製品輸入・流通ロビーが圧倒的に優勢 な半面、生産者はほとんど壊滅状態に陥っており、政治的な影響力をもたないからである。

第2章 ロシアの主要産業とWTO加盟

社団法人 ロシア東欧貿易会 ロシア東欧経済研究所 次長

坂口 泉

はじめに

現在、ロシアのWTO加盟をめぐる2国間交渉は大詰めを迎えており、4カ国(米国、ス イス、オーストラリア、コロンビア)との合意を残すのみとなっている。順調に事態が推 移すれば、2006年中のWTO加盟の可能性も残っている。本稿では、ロシアのWTO加盟が ロシアの主要産業である石油産業や、関税システムに及ぼす影響等について、石油産業の 現状も交えながら考察することを試みる。

第1節 ロシアのWTO加盟

1.ロシアのWTO加盟の進捗状況

2005年12月に香港で開催されたWTO閣僚会議において、ロシア経済発展貿易省のグレ

フ大臣はWTO加盟に向けての2国間交渉を積極的に行い、ニカラグア、パラグアイ、マレ ーシア、カナダの4カ国との間で2国間協議を終了させることに成功した。これで2国間 交渉が継続している国は、米国、スイス、オーストラリア、コロンビアの4カ国のみとな った。

米国との間では、民間航空機の輸入関税、知的財産保護の問題、ロシアの金融市場の開 放(たとえば、銀行の場合、外資の比率は定款資本額総量の25%までに制限されている:

『プロフィール』誌、2006.1.16)、農業分野への補助金の廃止、通関ポストの数の制限の 問題等が交渉のネックとなっている。スイスとの間の交渉では、金融市場の開放や知的財 産保護の問題がネックとなっているものと推測される。また、オーストラリアとコロンビ アとの交渉においては、砂糖の輸入割当の問題がネックとなっている。

特に米国との間では多くの問題が残っているが、ロシア側(担当省庁である経済発展貿 易省)は早期の交渉妥結の希望を捨てておらず、順調に事態が推移すれば2006年中のWTO 加盟が可能であるとの見解を有している(『ヴェードモスチ』紙、2005.1.20)。

2.WTO加盟の影響を最も受ける可能性の高い産業の事例

(1)民間航空機製造分野

既述のとおり、米国は民間航空機の輸入関税率の大幅引下げ、もしくは、撤廃をロシア 側に強く要求してきている。一方、産業構造の多様化を強く志向し、民間航空機製造部門 の大胆な改組と同部門への支援の強化を打ち出しているロシア政府は、その要求に対し強 い難色を示している。米ロ双方とも、現時点では妥協の構えを見せておらず、どのような 形で決着がつくかを予測するのは困難であるが、もし米国側の主張がとおり、輸入関税率 が引き下げられれば、ロシアの民間航空機製造部門は大きな打撃を受けるであろう。

ただ、仮に高い輸入関税率が維持され、かつロシア政府からの支援が得られたとしても、

ロシアの民間航空機製造部門をめぐる状況が今後、劇的に改善するという保証はない。ロ シアの民間航空機製造部門は技術面や信頼面での後進性が著しく、国内市場においてすら 競争力を喪失しているという現状(ロシアのアエロフロートやトランスアエロといった大 手航空会社は、性能面で勝る上に納入条件やアフターサービスの点でも優れた西側のメー カーの航空機を優先的に調達している)を勘案すると、少々の恩典を与えられても、急激 に状況が改善されるとは思えないからだ。

(2)畜産分野

砂糖に関し輸入割当制度が導入されており、それが2国間交渉で問題になっているのは 指摘したとおりであるが、ロシアでは食肉(トリ肉、豚肉、牛肉)についても、国内の畜 産分野の保護を目的とした輸入割当制度が導入されている。ロシアがWTOに加盟すれば、

食肉の輸入割当制度も廃止され、ロシアの畜産分野がさらに衰退する可能性が存在する。

ただ、一部には、国内畜産分野保護の観点から見た場合、現在の食肉輸入割当制度は有名 無実化しており、同制度が廃止されても国内の畜産分野に及ぼす影響は少ない(いずれに せよ、ロシアの畜産分野の将来はそう明るいものではない)との見解も存在する(『プロフ ィール』誌、2005.12.26)。本論からはややずれるが、非常に興味深い内容を含んだ見解 なので、以下でごく簡単に紹介しておく。

ロシアでは2003年半ばより食肉の輸入割当制度が導入されたが、それ以降も食肉の輸入 量はほとんど変化していない。輸入割当の対象となるのは、遠い外国と呼ばれる旧ソ連以 外の国々だけで旧ソ連諸国は対象外となっているのだが、「遠い外国の食肉」が、旧ソ連諸

国経由で輸入される、つまり、輸入割当を回避するような形で輸入されるケースが増加し ているのだ。もっとも、流通経路が複雑化した(旧ソ連諸国を経由するようになった)せ いで、輸入食肉の価格が全般的に上昇しており、そのことが若干ではあるが国内の畜産業 に好影響を及ぼしているようだ。たとえば、鶏肉と豚肉の国内生産量は微増している。し かし、牛肉の国内生産量はむしろ減少傾向にある。ロシアの場合、乳牛が主流となってお り、食肉用の牛を育てるという習慣がないので、抜本的な構造改革が行われない限り牛肉 の生産量が急激に伸びることはないかもしれない。

第2節 ロシアの石油産業

1.ロシアの石油産業の現状

(1)2005年のロシアの石油産業

速報値によれば、2005年のロシアの石油生産量は前年比2.4%増の4億7,020万トンであ った。石油価格が高騰しはじめた2000年以降(表1参照)、ロシアの石油生産量が、毎年 最低でも6%以上の伸び幅を記録していた(たとえば、2000年は前年比で5.98%増の3億

2,322万トン、2001年は同7.71%増の3億4,807万トン、2002年は同9.39%増の3億7,963万

トン、2003年は同10.99%増の4億2,135万トン、 2004年は同8.9%増の4億5,881万トン)こ

とを勘案すると、2005年の数字は、将来に一抹の不安を残すものだといえる。大手石油会社別の2005年の生産量を見ると、ルクオイル、スルグトネフチェガス、

TNK-BP等は順調に生産量を伸ばしたが、 2000年以降急激に生産量を伸ばしていたシブネ

フチの生産量は前年を下回った。また、ユコス事件の悪影響を払拭しきれていないユコス の生産量も大幅に減少した。さらに、ユガンスクネフチェガスを買収したことで注目され る国営企業「ロスネフチ」も、ほぼ前年並みの生産量にとどまった。

2005年に減産を記録したシブネフチやユコスが、生産を回復できるか否かが、 2006年の

ロシアの石油生産量の動向に大きな影響を及ぼすとの見方が専門家の間で一般的となって いる。ただ、少なくともユコスに関しては、税務当局からの追徴税圧力が沈静化する傾向 が見受けられず(2006年に入ってからも、税務当局は新たな追徴税を課す意向を表明して いる)、減産傾向が続く可能性が高いと判断される。また、後述するように、シブネフチ をめぐる状況も決して楽観できない。以上の状況を勘案すると、

2006年に関しても、 2000

〜2004年のような大幅な増産は期待できないと見るのが妥当かもしれない。

表1 ロシア原油(ウラルブレンド)の国際価格の推移(各年の平均値)

(単位:ドル/バレル)

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 15.2 16.6 20.1 18.3 11.8 17.2 26.6 23.0 23.8 27.1 34.4

注)2005年1〜9月期の平均値は49.4ドル。

(出所)ロシア『石油と資本』社資料等

石油の輸出量(2005年1〜11月期)は、2億3,020万トンと前年同期を1.9%下回った。こ

れは、

2005年は石油製品の国内価格が上昇したので、各石油会社が経済効率の悪い鉄道や

河川を利用した石油の輸出量を減少させ、その分を国内市場に振り向けた結果であると推 測される。

(2)シブネフチの減産についての考察

既述のとおり、2005年にシブネフチとユコスの石油生産量が減少した。さらに言えば、

ロスネフチの傘下に入ったユガンスクネフチェガス(元ユコス傘下企業)の生産量も若干 ではあるが減少した。この事実は、非常に大きな意味を持つ。両社とも2000年以降、2004 年まで毎年大幅な増産を記録し、ロシアの石油増産を牽引する存在であったからだ。ただ、

大幅増産を記録している当時から、この2社については、「短期間で増産を達成することに 主眼を置いた設備投資を行っており、早晩、そのような近視眼的な投資の弊害が具現化し、

生産量が減少傾向に転じる」との批判が一部に絶えなかった。特にシブネフチについては 批判が強かったが、それは以下のような理由による。

1)休止井の多さ

同社傘下の石油生産企業「ナヤブリスクネフチェガス」は比較的条件の良い鉱床を保有 している会社として有名であるが、その割には休止井の割合が異常と言えるほど高くなっ ている。 2004年10月末時点での生産井に占める休止井の割合は、実に57%にも達してい る。これは、同時点のロシアの石油分野の平均値23.8%を大きく上回る数字である。しか も、石油価格の高騰の結果、生産コストの高い井戸の稼動も可能になったため、ほとんど の石油会社において休止井の割合が減少傾向にあるのに、シブネフチだけは休止井の割合

が逆に増加している。ちなみに、2000年初頭時点の同社の休止井の割合は48%であった。

チュメニ石油会社のように生産条件の悪い石油会社の場合は休止井の割合が多いのも頷け るが(2004年10月末時点で42.9%)、比較的生産条件が良いシブネフチの休止井の多さの 背景には、明確な意図が存在すると考えるのが妥当であろう。すなわち、出来るだけ条件 の良いエリアや井戸を選別し、そこに投資を集中することにより短期的に収益性を上げる という意図が存在する可能性が極めて高い。実際、休止井の割合の増加に比例するような 形で、油井1本当たりの石油日産量は急増しており、2000年には11.6トンだったものが、

2003年には24.7トンに達している。このような選別的な生産が、資源の早期枯渇につなが

る可能性は否定しきれないように思われる。

2)設備投資意欲の低さ

シブネフチは、ロシアの石油会社の中でも特に設備投資意欲が低い会社として有名で、

たとえば2001年の設備投資額は37億ルーブルにすぎなかった。これは、垂直統合型石油会 社の中で最低の部類に属し、同年に最も巨額の設備投資を行ったスルグトネフチェガスの

10分の1以下の数字であった(ここで忘れてならないのは、ロシアの石油会社は全般的に

設備投資意欲が低いという事実である)。その後、やや状況は改善されつつあるが、それで も2004年1〜10月期の設備投資額は約100億ルーブルにすぎない。しかも、同社の場合、設備投資額全体に占める探鉱井掘削への投資の比率が他社と比較して極端に小さいという 特徴も顕著となっている。たとえば、2003年を例にとれば、その比率は2.4%で、ロシア の垂直統合型石油会社の平均値の6.4%を大きく下回っている。逆に生産井の掘削への投資 の比率は38%と、平均値の30%を大きく上回っている。ここに、遠くを見据えた投資より も、短期的に収益が見込める投資を優先するという同社のスタンスが見て取れる。

周知のように2005年にシブネフチはガスプロムに買収された。この買収プロセスがシブ ネフチの生産状況に否定的影響を及ぼしたとの見方もできるが、上に示したような同社の 近視眼的な経営スタンスの弊害が減産という形で具現化された可能性も否定できないよう に思われる。

さらに個人的に気になるのは、シブネフチほど極端ではないにせよ、ロシアの石油会社 の中には長期的な展望にたった設備投資よりも、短期的な数字の改善につながる投資

(M&Aを含む)を優先するところが多いという点である。長期的な観点から見た場合、ロ シアの石油分野の将来性には不安を抱かざるを得ない。最近、話題になっている国営企業

による積極的なM&Aに関しても、非常に強引な資金借り入れを行っているとの印象を有し ている。ロスネフチによるユガンスクネフチェガスの買収を例に挙げ、以下でその点につ いて考察してみる。

(3)国営企業によるM&Aの例(ロスネフチによるユガンスクネフチェガス買収の事例)

1)経緯

ユコスが追徴税を支払えなかったため、ロシア政府は2004年11月に、同社傘下最大の子 会社「ユガンスクネフチェガス」(2004年の石油生産量は約5,000万トン)の株式の約77%

の競売を同年12月19日に実施することを決定した。当初からガスプロムの子会社のガスプ ロムネフチが落札することが確実視されていたが、直前になり、ユコス側が米国の裁判所 に競売の中止を求める訴訟を起こした関係で、西側銀行団がユガンスクネフチェガス買収 用資金のガスプロムへの融資(約100億ドルといわれていた)を中止することを決断した ため、ガスプロム(ガスプロムネフチ)がユガンスクネフチェガスを買収することは不可 能になってしまった。そして、ガスプロムは12月17日にガスプロムネフチを外部企業に売 却し、結局、競売には参加しなかった。競売では、ガスプロムの子会社ではなくなったガ スプロムネフチとバイカルファイナンスグループという無名企業が争うことになったが、

周知のとおり、後者が93億5,000万ドルを提示し落札に成功した。そして、12月23日にロ スネフチがバイカルファイナンスグループを買収し、ユガンスクネフチェガスはロスネフ チの傘下に入ることになった。

2)ロスネフチによる資金調達スキーム

ロシア政権サイドは、政府系の石油ガス会社にユガンスクネフチェガスを買収させ、国 家の間接的管理下に同社を置くことを目標としていた。そして、その目的を達成するため のツールとして選ばれたのが資金調達力のあるガスプロムだった。しかし、米国での裁判 の問題があり、ガスプロムがツールとしての機能を果たせないことが判明したため、急遽、

ロスネフチが代替のツールとして利用されることになったものと推測される。ただ、

2004

年の売上高が約54億ドルにすぎないロスネフチが、短期間で90億ドルを超える資金をどう やって調達したのかは大きな謎となっていた。しかし、

2005年春に、その概要がロスネフチにより公表され、慣例的なビジネスの常識

を超えた非常に強引かつ複雑な資金調達スキームが適用されていたことが判明した。

ロスネフチの財務報告によれば、ロスネフチは2004年末にロシアの複数の政府系銀行か ら年利8%で18億ドルの融資を受け、さらに53億ドルの社債(年利2.5%)を起債している。

また、ほぼ同時期にロスネフチ側は、ガスプロムとの合弁企業「セフモルネフチェガス」

(バレンツ海の大陸棚鉱床の開発権を保有する会社)の株式の50%やロスシェリフの株式 の26%等を17億ドルでガスプロム側に売却している。

18億ドルの融資を行った銀行名、社

債を引き受けた企業もしくは組織の名称は明らかにされていないが、状況から判断して、ガスプロムへのセフモルネフチェガスの株式等の売却も含めすべてロシア政府の主導のも とで行われた資金調達であると考えるのが妥当であろう(一部には、国庫の資金が流用さ れたのではないかとの噂すら存在する)。ただ、ここで注意しなければいけないのは、ロシ ア政府は資金調達の面倒はみたものの、保証は一切行っていないという点である。この資 金調達の結果、ロスネフチの債務額は急激に膨らみ、

2004年末時点で何と226億5,000万ド

ルに達した。その後、

2005年に入り、ロスネフチはロシアの大手政府系銀行から60億ドルの長期融資

(返済期限2011年)を受け、2004年末に借り入れた資金の大半を返済している。2005年 に入り、ロスネフチは中国のCNPCと2010年までの総量約5,000万トンの長期石油輸出契 約を締結した。そして、その前金として60億ドルをロシア側が中国側から獲得したといわ れているが、恐らく、この60億ドルを原資として大手政府系銀行はロスネフチに融資を行 ったのであろう。大手政府系銀行からロスネフチが獲得した融資の金利はLIBOR+3%と いわれているが、これは、資金調達の面倒を見たロシア政府が、その対価としてロスネフ チから徴収したコミッションであるとの解釈も可能であろう。

非常に意地悪な見方をすれば、ユガンスクネフチェガスを政府系石油会社に買収させ、

石油分野におけるプレゼンスを拡大するという目的を達成するために、ロシア政府はロス ネフチというツールを酷使したとの解釈も可能だと思われる。しかも、抜け目なく、

LIBOR

+3%という決して小さくない額のコミッションをロスネフチから徴収している。ここに、

「親子といえども財布は別」という国家サイドの冷徹さを見るのは筆者だけであろうか。

ロスネフチは、最近もヴェルフネチョンエフチェガスの株式を買収するなど積極的な