特別目的の財務諸表に対する保証業務のアプローチ

著者 浦崎 直浩

雑誌名 同志社商学

巻 67

号 4

ページ 217‑235

発行年 2016‑03‑15

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2017.0000014419

特別目的の財務諸表に対する保証業務のアプローチ

浦 崎 直 浩

Ⅰ はじめに

Ⅱ 特別目的の財務諸表に対する監査の特徴

Ⅲ 特別目的の財務諸表に係る監査意見の枠組み

Ⅳ 特別目的の財務諸表に対する監査の方法

Ⅴ 監査契約前の活動

Ⅵ 予備的監査計画の遂行

Ⅶ 監査計画の策定

Ⅷ 監査計画の実施

Ⅸ 結論と報告

Ⅹ むすび

Ⅰ は じ め に

周知のように,2005年8月1日に日本税理士会連合会,日本公認会計士協会,日本 商工会議所,企業会計基準委員会の4団体が「中小企業の会計に関する指針」を公表 し,2015年4月21日には最終改正版が公表されている。また,中小企業の会計に関す る検討会は,2012年2月1日に「中小企業の会計に関する基本要領」を公表している。

それは,「自社の経営状況の把握に役立つ会計」,「利害関係者への情報提供に資する会 計」,「会計と税制の調和を図った会社計算規則に準拠した会計」,「過重な負担を課さな い会計」等の考え方に立って設定されたものである。特別目的の財務諸表とは,日本に おいては株式会社の会計に関して言えば,上述の「中小企業の会計に関する指針」およ び「中小企業の会計に関する基本要領」に基づいて作成された財務諸表を指すものであ る。本稿は,会計監査人非設置会社,すなわち非公開の中小企業が,資金調達目的で作 成する特別目的の財務諸表に対する保証業務のアプローチについて検討することを目的 とするものであ

1

る。

────────────

1 本稿は,拙著『オーストラリアの会計制度に関する研究』および拙稿「第1章 特別目的の財務諸表に 対する保証業務に関する研究の視座」(日本監査研究学会課題別研究部会(2015)『特別目的の財務諸表 の保証業務に関する研究−中間報告−』所収)に基づいてまとめたものである。

(217)1

Ⅱ 特別目的の財務諸表に対する監査の特徴

企業会計審議会は,2014(平成26)年2月18日に監査基準の改訂に関する意見書

(以下,意見書2014と表記する。)を公表した。監査基準によれば特別目的の財務諸表 とは,「特別目的の利用目的に適合した会計の基準」により作成された財務諸表をいう。

既述のように,「特別目的の利用目的に適合した会計の基準」には,「中小企業の会計に 関する指針」および「中小企業の会計に関する基本要領」が該当する。そして,特別の 利用目的に適合した会計の基準により作成される財務諸表の監査にあたっては,当該会 計の基準が受入れ可能かどうか(原則・手続きの適切性)について検討することが求め られている。また,報告原則においては次の通り適正性と準拠性に関する意見の表明が 認められている。

①適正性に関する意見を表明する場合の規定

特別の利用目的に適合した会計の基準により作成される財務諸表については,当該 財務諸表が当該会計の基準に準拠して,上記と同様にすべての重要な点において適正 に表示しているかどうかについての意見を表明する。

②準拠性に関する意見を表明する場合の規定

作成された財務諸表が,すべての重要な点において,財務諸表の作成に当たって適 用された会計の基準に準拠して作成されているかどうかについての意見を表明する。

なお,特別目的の財務諸表に対する監査意見について,適正性意見と準拠性意見につ いての相違について誤解が生じないよう次のような追記情報が求められている。監査人 は,特別の利用目的に適合した会計の基準により作成される財務諸表に対する監査報告 書には,会計の基準,財務諸表の作成の目的及び想定される主な利用者の範囲を記載す るとともに,当該財務諸表は特別の利用目的に適合した会計の基準に準拠して作成され ており,他の目的には適合しないことがある旨を記載しなければならない。また,監査 報告書が特定の者のみによる利用を想定しており,当該監査報告書に配布または利用の 制限を付すことが適切であると考える場合には,その旨を記載しなければならない。

日本公認会計士協会は,監査基準の改訂にあわせて2014(平成26)年4月4日に次 の3つの報告書等を公表している。

①監査基準委員会報告書800『特別目的の財務報告の枠組みに準拠して作成された財 務諸表に対する監査』(以下,監基報800と表記する。)

②監査基準委員会報告書805『個別の財務表又は財務諸表項目等に対する監査』(以 下,監基報805と表記する。)

③監査基準委員会研究報告第3号「監査基準委員会報告書800及び805に係るQ&

同志社商学 第67巻 第4号(2016年3月)

2(218)

A」(以下,監基報800・805 Q&Aと表記する。)

監基報800(1項)によれば,本報告書は特別目的の財務報告の枠組みに準拠して作

成された財務諸表の監査において,他の監査基準委員会報告書を適用する際に特に考慮 すべき事項について,実務上の指針を提供するものである。また,監査の対象が特別目 的の財務報告の枠組みに準拠して作成された完全な一組の財務諸表であることを前提と していることが明記されている(監基報800, 2項)。

さらに,監基報805(1項)によれば,本報告書は,個別の財務表または財務諸表項 目等に対する監査において,他の監査基準委員会報告書を適用する際に特に考慮すべき 事項について,実務上の指針を提供するものである。個別の財務表または財務諸表項目 等は,一般目的の財務報告の枠組みまたは特別目的の財務報告の枠組みに準拠して作成 されるものであり,個別の財務表又は財務諸表項目等が特別目的の財務報告の枠組みに 準拠して作成されている場合は,監基報800も併せて適用されることになる。

監基報800・805 Q&A(はじめに)によれば,当該Q&Aは特別目的の財務諸表また

は個別の財務表もしくは財務諸表項目等の監査業務を行う際には,財務報告の枠組みの 概念およびその分類に応じた監査上の取扱いの整理を踏まえ,これらの業務に特有のリ スクを正しく理解した上で実施する必要があり,改訂監査基準ならびに監基報800・

805に基づく監査業務を実施するに当たって理解が必要と思われる事項について,Q&A 方式によって解説を提供し日本公認会計士協会の会員の理解を支援するために作成され たものとされている。

Ⅲ 特別目的の財務諸表に係る監査意見の枠組み

本稿は,特別目的の財務諸表に対する保証業務のあり方を検討することに主題があ る。ここで,保証業務とは,一般に,「主題に責任を負う者」が,一定の規準によって 主題を評価又は測定した結果を表明する情報(以下「主題情報」という。)について,

又は,主題それ自体について,「想定利用者」に対して信頼性を付与するために,業務 実施者が自ら入手した証拠に基づき規準に照らして判断した結果を結論として報告する 業務をいう(監査・保証実務委員会研究報告第20号「公認会計士等が行う保証業務等 に関する研究報告」日本公認会計士協会,2009(平成21)年7月1日),2頁)。

保証業務を実施し保証意見を表明する際に,その当否の判断尺度(保証の規準)は,

財務諸表の作成者である保証業務関与先が選択適用した財務報告の枠組み(財務諸表の 作成基準)と一致することとなる。換言すれば,適用される財務報告の枠組みは,保証 業務における判断尺度となるということであり,財務報告の枠組みの内容の妥当性が意 見形成を左右することになる(結城2014a, 18頁)。ここに受入可能性についての検討

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (219)3

の意義がある。この点について,特別目的の財務諸表の監査においては,財務報告の枠 組み(会計の基準),財務諸表の作成の目的および想定利用者の範囲の記載が求められ,

また,適用される財務報告の枠組みの内容等について注意喚起するために,監査報告書 に強調事項を付すとともに,必要な場合には配布または利用制限の記載を行うこととさ れている(結城2014a, 18頁)。

上述の財務報告の枠組みについて,監基報800では,監査基準に規定する「特別の利 用目的に適合した会計の基準」を「特別目的の財務報告の枠組み」と言い換えている。

会計の基準の性格は,基準の強制性と当該基準に準拠しない場合のサンクションの有無 である。監査基準に規定される「特別の利用目的に適合した会計の基準」が監基報800 において「特別目的の財務報告の枠組み」と言い換えられている点について,監基報 800においては何らの説明もなされていない。

さて,監基報800によれば,特別目的の財務諸表および特別目的の財務報告の枠組み は次のように定義されている(監基報800, 5項)。

(1)「特別目的の財務諸表」−特別目的の財務報告の枠組みに準拠して作成される財務 諸表をいう。なお,監査基準では,特別目的の財務諸表は,特定の利用者のニーズ を満たすべく特別の利用目的に適合した会計の基準に準拠して作成された財務諸表 と説明されている。

(2)「特別目的の財務報告の枠組み」−特定の利用者の財務情報に対するニーズを満た すように策定された財務報告の枠組みをいう。

それでは,特別目的の財務報告の枠組みとは,具体的に何を意味するのであろうか。

それをまとめたものが「表1」である(監基報800,付録;監基報805,付録2)。特別 目的の財務報告の枠組みには,中小会計要領以外にも,匿名組合契約書の条項に定めら れた会計の基準や金融機関との合意に基づく会計の基準等があることが知られる。ま た,特別目的の財務諸表として監査の対象となるものには,会社計算規則に基づき作成

表1 監基報800・805における特別目的の財務諸表に関連する例示

特別目的の財務報告の枠組みの例 個別の財務表または財務諸表項目等の例 1.借入,組合出資またはプロジェクトの補助金等

の契約書において定められている財務報告に関する 取り決め

①中小企業の会計に関する基本要領に基づいて策 定した会計の基準

②匿名組合契約書の条項に定められた会計の基準

③金融機関との合意に基づく会計の基準

④会社法上の大会社(金商法非適用)が計算書類 は会社計算規則,キャッシュ・フロー計算書は 財務諸表等規則を組み合わせた会計の基準 2.規制当局が定めた財務報告の規則

1.個別の財務表

①会社計算規則に基づき作成した貸借対照表

②財務諸表等規則に基づき作成したキャッシュ・

フロー計算書

③災害義捐金・補助金・寄附金等の資金収支計算 書

④規制料金業種における事業部門別収支計算書 2.財務諸表項目等

①給与支払明細表

②ロイヤルティ契約に基づく特定商品の売上高計 算書

同志社商学 第67巻 第4号(2016年3月)

4(220)

した貸借対照表,財務諸表等規則に基づき作成したキャッシュ・フロー計算書,災害義 捐金・補助金・寄附金等の資金収支計算書等がある。

ここで,一般目的の財務報告の枠組みと特別目的の財務報告の枠組みの相違につい て,今一度検討することとしたい。一般目的の財務報告の枠組みとは,広範囲の利用者 に共通する財務情報に対するニーズを満たすように策定された財務報告の枠組みのこと をいい,「一般目的の財務報告の枠組み」に準拠して作成される財務諸表を「一般目的 の財務諸表」という(監基報700第6項(1),監基報200のA 4項)。一般目的の財務 報告の枠組みには,次のようなものがある。

①企業会計基準委員会が設定する企業会計基準

②国際会計基準審議会が公表する国際会計基準

③金融庁長官が指定する指定国際会計基準

④会社計算規則

「特別目的の財務報告の枠組み」とは,特定の利用者の財務情報に対するニーズを満 たすように策定された財務報告の枠組みのことをいい,「特別目的の財務報告の枠組み」

に準拠して作成される財務諸表を「特別目的の財務諸表」という。なお,監査基準で は,特別目的の財務諸表は,特定の利用者のニーズを満たすべく特別の利用目的に適合 した会計の基準に準拠して作成された財務諸表と説明されている(監基報800第5項,

監基報200のA 4項)。

会計監査人非設置会社が,中小会計指針または中小会計要領に基づき作成した計算書 類を任意で関する場合,中小会計指針及び中小会計要領は,特別目的の財務報告の枠組 みであり,準拠性の財務報告の枠組みとして取り扱われる。その理由として,次のよう な論述が見られる。

中小会計指針および中小会計要領は,それぞれ策定方針に相違はあるものの,中小企 業の実態に即した会計処理のあり方について,一定の利害関係者の間で合意された内容 を体系的に取りまとめたものであるが,以下の点を考慮し,いずれも,特別目的の財務 報告の枠組みであり,準拠性の枠組みと位置付けるのが適当と考えられる(監基報800

・805 Q & A, Q 8)。

①実際の適用に当たっては,いずれの場合も,経営者は個々の企業における実際の利 用者のニーズを念頭において,それぞれ許容されている範囲で税法基準を含め会計 処理の方法を選択・適用しており,一定の枠内ではあるが,テーラーメード型の財 務報告の枠組みとして機能している側面がある。

②我が国において一般に公正妥当と認められる企業会計の基準(JGAAP)との差異 の程度や会社計算規則第98条第2項第1号及び第2号に基づく注記の省略を考慮 して,準拠性の枠組みと位置付ける。

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (221)5

監基報800・805 Q&AのQ 8における指摘とは別に,中小会計指針および中小会計 要領は会計の基準としての強制力がない点が,それらを特別目的の財務報告として解釈 すべき理由の1つであるとみている。また,一般目的の財務報告は,所有と経営の分離 を前提とした上場企業を前提として,株主・債権者を主たる想定利用者とした組み立て となっている。そこでの,認識・測定の理論構造は,取得原価を基礎としながら公正価 値会計が組み込まれており,経済的実質主義に基づいた企業価値の評価に役立つ情報の 提供を目的とするものである。このような会計思考に与しない財務報告の枠組み(会計 の基準)は,特別目的の財務報告の枠組みと解釈できるのである。

Ⅳ 特別目的の財務諸表に対する監査の方法

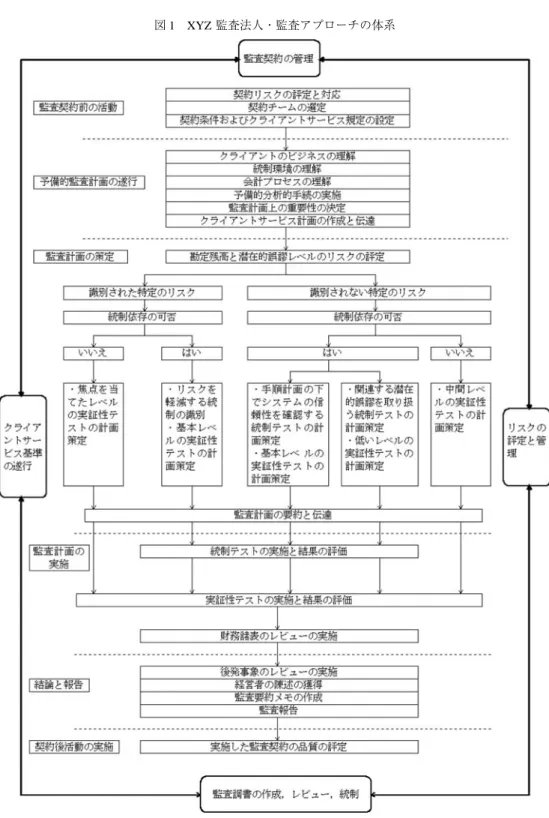

ここでは,上で述べてきた特別目的の財務諸表に対する監査がどのように実践される のかについて検討していきたい。特別目的の財務諸表に対する監査については,大手監 査法人(以下XYZ監査法人と略記する)の監査マニュアルの一部を構成する『小会社 監査指

2

針』を紹介し,会計プロフェッションが中小会社監査にあたってどのような監査 アプローチを採用し,中小会社に固有の種々の問題点にどのように対処しようとしてい るのかを明らかにしたい。この『小会社監査指針』はXYZ監査法人の世界共通の監査 アプローチ(「図1」参照)に基づいて設計されており,貸借対照表上の具体的な残高 項目に付随するリスクを考慮した監査手続について詳細に記述されていることが特徴と なっている。日本における中小会社監査に対して具体的かつ貴重な示唆を提供するもの と考えられる。

この指針およびプログラムは,XYZ監査法人の監査マニュアルとかかわりなく単独 で適用されるものではない。本指針を有効に適用するためには,XYZ監査法人の監査 マニュアルのなかのすべての方針や指針に関する理解が必要である。この『小会社監査 指針』の目的は次の2点にある(par.1.51.03,本章で示しているパラグラフの数字は,

XYZ監査法人のマニュアルの該当パラグラフを表している)。

①詳細監査手続を設計し,そして,文書化するために必要とされる時間を減少させる ことによって有効性と効率性を増加させる。

②小会社監査の品質の一貫性を保証する。

ここで紹介するXYZ監査法人の監査指針は,XYZ監査法人の監査アプローチに基 づくものであり,はじめにXYZ監査法人の監査アプローチ体系図(「図1」)を掲げて おきたい。この監査アプローチの体系図は,各国で業務を展開している当該監査法人の

────────────

2 本章で紹介する『小会社監査指針』は世界的に活動するビッグフォーのうちの1社の小会社監査指針で ある。外部公表の資料ではないため,社名をXYZ監査法人と表記している。

同志社商学 第67巻 第4号(2016年3月)

6(222)

世界共通の監査のフレームワークを示したものである。その図から知られるように,監 査アプローチは次の六つのステップからなっている。

①監査契約前の活動

図1 XYZ監査法人・監査アプローチの体系

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (223)7

②予備的監査計画の遂行

③監査計画の策定

④監査計画の実施

⑤結論と報告

⑥契約後活動の実施

このプログラムの特徴は,特定の勘定残高に一定の潜在的誤謬があるというリスクが 正常な場合と比較して常に大きいという仮定に基づいて設計されている。そのリスクに 焦点を当てた監査手続が組み込まれている。その例として,売上,仕入,そして繰越商 品に関するカットオフ手続き,そして,貸倒引当金の評価手続き,陳腐化による評価手 続きなどがある(par.1.51.06)。また,一定の勘定残高(たとえば,投資等,直接税)

に関する手続きは,事実上100% 監査が実施される。結果的に,焦点を当てた手続きは 最も有効でそして効率的なアプローチとなっている(par.1.51.07)。

小会社監査の基本戦略は,実証性である。しかしながら,実証テストが大規模な母集 団からの代表的なサンプルを含むときに,もし内部統制に依存することができるならば 時間をかなり節約することができる。これらの領域はプログラムの中に明確化されてい る。実際には,若干の特定の領域における内部統制にしか依存することはできないの で,内部統制のテストに関する交替プラン(rotation plan)は適切とはいえず,小会社 監査に共通する監査調書は交替プランの利用を支持するために必要な調書を含んでいな い(par.1.51.08)。以下においては,上記の①から⑥の手続きの内容についてみていき たい。

Ⅴ 監査契約前の活動

1 契約リスクの評定と対応

小会社における契約リスクの評定に際して,以下の諸要因を考慮する必要がある

(par.1.51.14)。

①小会社はしばしば一人の人間(所有経営者)によって支配されているが,そのよう な会社の監査契約は一般に会社規模や組織が複雑ではないことから,通常よりも高 い契約リスクを示すものではない。しかしながら,監査人は所有者または経営者の 支配が経営者の誠実性に問題を引き起こしていないという点について得心しなけれ ばならない。

②監査契約を継続するか(あるいは受諾するか)に関する評価も必要になる。契約リ スク要因の他に,監査報酬が適切であるかどうか,そして,クライアントが成長す る可能性が高いかどうかを検討しなければならない。もし監査報酬が適切でなけれ

同志社商学 第67巻 第4号(2016年3月)

8(224)

ば,また,クライアントの成長が見込めなければ,監査契約を継続することは適切 であるとはいえない。

2 契約の条件およびクライアントサービスの要件の確定

職業会計士は,国によっては,監査人としてだけではなく,タックスアドバイザー,

ファイナンシャルアドバイザー,経理担当者,およびシステム設計者としても活動して いる。職業会計士は,税務や動産計画,そして,個人的な財務管理を通じて会社経営者 を助けている。職業会計士は,しばしば,税務当局や銀行との交渉にも当たることがあ る。通常,我々が小会社に提供するこのように幅広いサービスは,現実に,監査契約の 条 件 や 我 々 が 仮 定 し て い る 責 任 に 関 す る 誤 解 の 潜 在 的 可 能 性 を 増 加 さ せ て い る

(par.1.51.15)。

さらに,小会社の所有者または経営者は,しばしば,財務報告に精通しておらず,か つ,一般に認められた監査基準に従って実施される監査契約の目的と限界を理解できな いことがある。その結果,所有経営者は,我々の会社が提供する他のサービスの多くが 監査契約の一部分として含まれていると期待するかもしれない。所有経営者は,また,

監査人としての我々職業会計士の責任が職業基準によって課されている責任よりも大き いと誤解することがある(par.1.51.16)。

我々は,我々が提供する監査契約とその他のサービスとの間の区別を各クライアント に説明する必要がある。我々は,また,クライアントが監査契約の一般的範囲と限界に ついて,そして,所有者または経営者が会計処理および財務諸表に対して負わなければ ならない責任について理解しているということを保証する必要がある。このような理解 をしていることについて公式に年度ごとに文書化しなければならない(par.1.51.17)。

Ⅵ 予備的監査計画の遂行

1 クライアントの事業活動に関する理解

クライアントの事業活動に関する理解を獲得することは,通常,相対的に容易なこと である。なぜならば,小会社は,通常,相対的に単純な組織形態で,単一の産業におい て活動しているからである(par.1.51.18)。

我々がクライアントの事業活動に関する理解を獲得するときに,我々は所有者と被監 査会社との関係を検討しなければならない。しばしば,所有者の事業,財務,および税 務は,被監査会社の事業・財務・税務と密接に関係しているので,もし我々が所有者の 財務および税務上の動機づけについて理解しなければ,被監査会社について不完全にし か理解できないであろう。所有経営者が直面しているプレッシャーを理解することは,

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (225)9

クライアントの成長計画,業績予測,およびリスクをよりよく理解することを助けるで あろう。また,それを理解することによって,我々は価値のある助言と意味のある洞察 を提供することができるであろう(par.1.51.19)。

国によっては,契約チームのパートナーおよびシニアメンバーは,監査が実施される 年度においても小会社の所有者に対して税務およびその他のコンサルティング業務を提 供することができる。そのような継続的関係は,被監査会社の事業活動に関する我々の 理解を絶えず更新しそしてレビューすることを可能にする(par.1.51.20)。

2 統制環境に関する理解

小会社の監査契約においては,職務分掌の欠如やシニアマネジメントまたは所有者に よる内部統制の無視(override)が一般に高い水準の統制リスクの原因となっている。

なぜならば,そのことは,事業活動の有効性や記録の網羅性および正確性に関する統制 の欠如をもたらすか,あるいは,それに関する不十分な証拠しか得られないからであ る。(par.1.51.21)。

しかしながら,経営者の態度や行動は,一般に,統制環境および統制の有効性を決定 する。多くの場合,所有経営者が関心もっている領域はうまく統制されている。一方,

その他の領域にはリスクが実在する。一般に,所有経営者との継続的な関係は,統制環 境を評価するための適切な基礎を提供する(par.1.51.22)。

3 会計プロセスに関する理解

小会社の会計システムに関する高いレベルの理解を獲得することは,ほとんどの小会 社の会計システムには複雑でないということを所与とすると,比較的に簡単なことであ る。多くの小会社は,現在,取引を記録しそして処理するために市販の会計ソフトウエ アを利用している。このことは小会社の会計システムを理解することに通常の監査より も努力がいることを示しているが,しかし市販の会計ソフトの利用は小会社の会計記録 の正確性および信頼性に対しては一般に積極的な影響を及ぼしている(par.1.51.23)。

もし小会社が市販の会計ソフトウエアパッケージを利用しているならば,我々は,会 計処理機能,作成可能な報告書,および蓄積されるデータを含め,そのソフトウエアに 関する一般的な理解を獲得する必要がある。我々は,また,その会計プログラムとデー タの責任者を確認し,クライアントが会計処理上の問題をどのように解決しているかを 確認し,さらに,その会計ソフトウエアパッケージを改変するにはクライアントのソフ トの供給者にどのような能力が必要であるかを確認する必要がある。コンピュータのオ ペレータにはしばしばそのソフトウエアを改変するための必要な知識が欠けていること がある。したがって,オペレータは供給者に依存しなければならない。このことは,ソ

同志社商学 第67巻 第4号(2016年3月)

10(226)

フトウエアの不許可の改変に対する有効なコントロールである(par.1.51.24)。

4 予備的分析手続の実施

もし当期の財務諸表が利用できないならば,我々は一般に前年度の財務諸表との比較 のために総勘定元帳残高試算表を利用する(par.1.51.25)。

5 監査計画上の重要性の決定

小会社にとって,収益は利益と比較して重要性を計算するためのよりよい基礎であ る。収益は,しばしば,年度によってかなり変動する。利益を重要性を計算するための 基礎として利用する場合,所有者の給与がかなり変動するならば,(例えば総報酬額 が 給 与 と 配 当 の 間 で 分 割 さ れ る な ら ば)正 常 化 の た め の 修 正 計 算 が 必 要 で あ る

(par.1.51.26)。

6 クライアントサービス計画の作成

意味のあるビジネスアドバイスを提供することは,大規模会社の監査契約と同じよう に,小会社の監査契約においても重要である。我々は一般に詳細なクライアントサービ ス計画書を作成しないのであるが,我々はクライアントサービスの目的を考慮する必要 がある(par.1.51.27)。

Ⅶ 監査計画の策定

1 勘定残高のリスクの評定と潜在的な誤謬レベル

小会社の監査契約に関する我々の経験によれば,特定の勘定残高における一定の潜在 的誤謬のリスクが常に高いと仮定されていることが明らかとなっている。このプログラ ムにおける手続は,これらのリスクに対応して設計されている。勘定残高のその他のリ スクと潜在的誤謬のレベルは,特定のクライアントに関する我々の知識のために,常に 限定されたもので,かつ,容易に識別されるものである(par.1.51.28)。

2 監査アプローチの計画

小会社監査契約の基本戦略は,実証性の戦略である。この戦略は,統制に依存する割 合が最小である。結果的に,我々はほとんどの実証テストを中間レベル(R=2.0)で実 施する。有効な統制が実在するときにのみ実行可能である統制依存監査戦略は,我々が 統制に依存することにより発見しようとしている関連する潜在的誤謬を強調する統制の テストを要求している。もし統制に依存することができるのであれば,実証テストは低

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (227)11

いレベルで実施することができる。我々はここの勘定残高または潜在的誤謬について最 も効率的なアプローチを選択する必要がある(par.1.51.29)。

我々は,比較的に活動的でない会社の選任監査人であることがある。例えば,小規模 投資会社または小規模持株会社,採掘段階の資源会社,または,休眠会社である。これ らの会社の選任監査人になっているときは,取引がかなり少ないので,記録されている 取引または残高の事実上100パーセントのテストによって我々の監査保証をすべて獲得 することがしばしば効率的である。実施されてすべてのテストは,文書化する必要があ る。その他の監査活動(例えば,契約リスクの評定および事業活動の理解)は依然とし て実施される必要があるが,それらは一般的にすぐに完了しそして簡単な覚書で文書化 することができる(par.1.51.30)。

3 監査計画の要約と伝達

監査手続は標準のプログラムにおいて詳細に記述されているので,監査計画覚書は簡 潔である必要がある。我々は,統制依存戦略が監査計画の対象としている勘定残高およ び潜在的誤謬を示す必要がある。我々は,監査計画上の仮定をレビューし,そして,こ のプログラムが適切であるということを結論づけなければならない。仮定されたリスク 領域以外で特定の識別されたリスクに対する我々の対応は,関連するプログラムにおけ る手続の範囲または種類の修正を必要とする(par.1.51.31)。

Ⅷ 監査計画の実施

1 統制テストの計画と実施

クライアントの事業活動の結果を監視するために,すべての会社は何らかの基本的な 統制システムを確立する(par.1.51.32)。例えば,出荷されたすべての商品および提供 されたサービスには請求書が発行されたということ,受領された現金および預金は保管 されているということ,そして,支出は妥当であるということを保証するようなシステ ムである。

小会社では,経営者は個人的な監視や統制にかなり依存している。実際に,経営者 は,しばしば,会社を所有するか,または,少なくとも会社の中にかなり重要な個人的 影響力を有している。それ故に,経営者は,未記録の売上,不当な販売,不当な賃金と いった誤謬に関与することがある(par.1.51.33)。

小会社のほとんどの監査では,実証性テストの範囲を中間レベルから低レベルの範囲 へ減少させるために経営者が行う統制に依存することは,一定の領域においてはコスト 有効性がある。また,関連する統制テストを行う必要がある。そのようにするために

同志社商学 第67巻 第4号(2016年3月)

12(228)

は,我々は,まず,経営者が行う適切な統制を確認し,そして,有効性をテストする必 要がある(par.1.51.34)。

2 統制の有効性

統制依存戦略を考える前に,次のような点を斟酌して統制環境が適切であるかどうか を確認する必要がある(par.1.51.35)。

①経営者の性格

②依存する会計システムへの経営者の関与

③日々の活動への経営者の関与(事業活動を統制する能力)

④もし会社が子会社である場合,子会社の経営者への依存の適切さ(子会社の経営の 目的は親会社の経営の目的と異なることがある)

監査計画を立案する過程で上記パラグラフで詳述された情報を獲得する。もし監査人 が経営者に依存することができると確信するならば,統制依存を全体の監査戦略の中に 組み込むことができる(par.1.51.36)。

3 統制依存戦略がコスト有効的となる勘定残高・潜在的誤謬

統制依存戦略が三つの勘定残高における潜在的誤謬のプログラムに組み込まれている

(par.1.51.37)。

①売上高−網羅性と記録のテスト

②売上原価−妥当性と記録のテスト

③棚卸資産−棚卸計算表の棚卸項目の網羅性と記録のテスト

統制依存戦略は,中間レベルの実証テストのために比較的に大規模な代表サンプルサ イズを必要とするその他の領域における潜在的誤謬にとってコスト有効性がある

(par.1.51.38)。

4 統制依存手続

統制依存戦略を利用することを計画する場合,次のような手続を実施する必要がある

(par.1.51.39)。

①潜在的にかなりのコストの節約が実現できるような領域を識別すること(パラグラ

フ1.51.40を参照),そして,テストされるべき潜在的誤謬を識別すること。

②依存する統制を確認するために経営者に面談することによって経営者が行う統制に 関する理解を高めること。

a)ある場合には,経営者は直接に実施される手続きに依存することができる。例 えば,所有経営者は,すべての小切手に署名して,証憑書類をレビューすること

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (229)13

ができる。

b)ある場合には,経営者は従業員が実施する手続きを監視することができる。例 えば,年齢調べ債権残高表のレビュー,月次給与計算書のレビューと承認であ る。

③統制が関連する潜在的誤謬にむけられているかどうかを考慮することによって統制 の設計を評価すること。このステップは,また,統制のテストが中程度の統制保証 または基本的な統制保証を提供するかどうかについての評価を含んでいる。統制が 関連する潜在的誤謬に向けられていてそして有効に運用されている場合には,我々 は中程度の統制保証を獲得しそして実証テストを低レベルへ減少させることができ る。

④経営者が行う統制は一般的なコンピュータコントロールに依存しているかどうかを 確認すること,そして,可能であれば,これらの統制と関係を記述して評価するこ と。

a)ほとんどの小会社では,経営者が行う統制は,コンピュータシステムに依存す るものでなければ,また,コンピュータ処理の誤謬を摘発することができるもの でもない。このような状況では,我々は一般的なコンピュータコントロールを記 述しそして評価する必要はない。

b)有効な一般的コンピュータコントロールは,通常,小会社にはみられない。一 般的コンピュータコンロールに依存する会社はわずかであるが,この場合同様の 潜在的誤謬に対するその他の統制を識別し,そして,実証性アプローチを利用す ることを検討することがより効率的である。ある状況においては,ファイル質問 ソフトウエア(file interrogation software)を利用することによってコンピュータ システムの信頼性をテストすることが可能である。

⑤経営者が行う統制が有効に設計通りに意図された監査上の依存期間を通じて運用さ れているかどうかを確認すること。

このステップにおいては,我々は上で行った経営者による統制への依存の意思決定を サポートするためのテストを計画しそして遂行する。しばしば,これらのテストは経営 者が行う統制に関する理解を高めることに結びつくことがある。これらのテストは,何 が行われそしてそれがどの程度有効であるかを正確に確かめるために設計された経営者 との詳細な議論からなっている。

a)統制が会計情報またはその他の事業情報の監視に依存している場合,経営者と の我々の議論はその情報に関する事例の検証とその情報の信頼性の評価を含む必 要がある。それは情報源と作成方法のレビューを必要とするかもしれない。

b)経営者が従業員の実行する手続に依存する場合,我々の議論は従業員がその手

同志社商学 第67巻 第4号(2016年3月)

14(230)

続を有効に実行しているということを保証するために採用された活動を監視する ことに焦点を当てる必要がある。

⑥経営者が行う統制の信頼性に関する判断を行うこと。

5 統制依存戦略がコスト有効的である領域

統制依存戦略は次の領域においてかなりのコスト節約をもたらすものと考えられる

(par.1.51.40)。

①受取勘定:統制依存戦略を利用することは受取勘定の詳細性テストの範囲を縮小す る上でコスト有効的である。

②仕入:仕入に詳細性テストを利用する場合,統制依存戦略を利用することは詳細性 テストの範囲を縮小する上でコスト有効的である。

注意:支払勘定のテスト(計算書の検査または確認)は統制依存戦略から除かれ る。その理由は支払勘定に対するプログラム手続きは,網羅性の潜在的誤謬に対 する仮定された高リスクについて焦点を当てた監査対応であるからである。

③賃金および給与:賃金および給与の詳細テストを利用する場合,テストの範囲を減 少させるために統制依存戦略を利用することはコスト有効的であるかもしれない。

④棚卸資産:次の二点の詳細性テストの範囲を減少させるために統制依存戦略を利用 することがコスト有効的である。

a)棚卸資産の物的数量の虚偽表示に関するテスト b)最終的な棚卸計算表項目の価格や合計のテスト

6 実証テストの実施と結果の評価

実証性プログラムを支持する詳細指針は,一般的な文書化の指針として利用できる

(par.1.51.41)。一般的な文書化は,既知のそして発生の可能性の高い誤謬を要約するた めに利用できる有用なワークシートモデルを含んでいる(par.1.51.42)。

7 財務諸表のレビューの実施

残高と主要な比率を前年度のそれとを比較して,すべての重要な差異について調査す る必要がある。また,ゴーイングコンサーン問題があるかどうかについて検討し,そし て,財務諸表はその国の一般に認められた会計原則と開示規定に準拠していることを保 証する必要がある(par.1.51.43)。

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (231)15

Ⅸ 結論と報告

1 後発事象のレビューの実施

後発事象のレビューの間は,監査報告書の日付までに財務諸表の修正やそこでの開示 が必要となるすべての後発事象を把握したということについて監査人自らを納得させる ような手続きを実施する(par.1.51.44)。

2 経営者の陳述の獲得

小会社の監査においては,経営者の陳述を得ることが監査人にとって特に重要なこと である。その理由は第1に財務諸表に関連する監査人の役割と責任が誤解されるおそれ があるからであり,会計記録の網羅性と正確性ならびに会社資産の保全に関連する経営 者の責任を自覚してもらうためである(par.1.51.45)。

さらに,監査人はしばしば重要な修正記入を行うことがある。これらの修正記入につ いては経営者の立会のもとでレビューし,経営者が監査人に提出する書面による陳述の 一部分として承認を得るために必要なものである(par.1.51.46)。

3 監査要約メモの作成

一般的に簡略的であるが,監査要約メモは,識別した特定のリスク,虚偽表示の評 価,入手した監査証拠の十分性と適切性に関して監査人の結論を含んでいなければなら ない(par.1.51.47)。

4 監査報告

財務諸表の代行作成が認められている国では,監査人はしばしばクライアントのため に財務諸表を作成する。そのような場合には,監査チームから独立している適任の他の パ ー ト ナ ー に よ っ て 財 務 諸 表 の レ ビ ュ ー が 行 わ れ る こ と が 特 に 重 要 で あ る

(par.1.51.48)。小会社監査の監査においては,経営者レターを出すことが望まれるかも しれないが,それは実務的なことではない。しかし,少なくとも,監査人は監査契約の 間に記録されたすべての重要な内部統制の弱点やコスト節約機会のリストを作成しなけ ればならない。監査人は一般にこれらの点について経営者と議論し,そして,経営者に よって提案された関連する行動に関する記録とともにそのリストをファイルに残すもの である(par.1.51.49)。

同志社商学 第67巻 第4号(2016年3月)

16(232)

Ⅹ む す び

本稿は,世界的に活動する大手監査法人の監査マニュアルの一部を構成する『小会社 監査指針』を紹介し,会計プロフェッションが中小会社監査にあたってどのような監査 アプローチを採用し,中小会社に固有の種々の問題点にどのように対処しようとしてい るのかを明らかにしてきた。この監査指針はXYZ監査法人の世界共通の監査アプロー

チ(「図1」参照)に基づいて設計されており,貸借対照表上の具体的な残高項目に付

随するリスクを考慮した監査手続について詳細に記述されていることが特徴となってい る。高品質の監査サービスを提供している大手監査法人の監査指針は,日本における中 小会社監査に対して具体的かつ貴重な示唆を提供するものと考えられる。

そこで本稿で言及した中小会社監査を実施するための基本的な監査アプローチは次の 六つのステップからなっていた。

①監査契約前の活動

②予備的監査計画の遂行

③監査計画の策定

④監査計画の実施

⑤結論と報告

⑥契約後活動の実施

とりわけこの監査プログラムの特徴は,特定の勘定残高に一定の潜在的誤謬があると いうリスクが正常な場合と比較して常に大きいという仮定に基づいて設計されている。

そのリスクに焦点を当てた監査手続が組み込まれている。その例として,売上,仕入,

そして繰越商品に関するカットオフ手続き,そして,貸倒引当金の評価手続き,陳腐化 による評価手続きなどがあった。また,一定の勘定残高(たとえば,投資等,直接税)

に関する手続きは,事実上100% 監査が実施される。結果的に,焦点を当てた手続きは 最も有効でそして効率的なアプローチとなっている。

小会社監査の基本戦略は,実証性である。しかしながら,実証テストが大規模な母集 団からの代表的なサンプルを含むときに,もし内部統制に依存することができるならば 時間をかなり節約することができる。実際には,若干の特定の領域における内部統制に しか依存することはできないというところにその限界がある。

参考文献

浦崎直浩(2000)『オーストラリアの会計制度に関する研究』近畿大学商経学会。

金子裕子(2007)「レビュー基準における日本基準,国際基準及び米国基準の比較」『企業会計』第59巻 第6号,63-69頁)

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (233)17

河﨑照行(2014)「会計制度の二分化と会計基準の複線化」『會計』第186巻第5号,1-13頁。

河﨑照行(2015)『中小企業の会計制度−日本・欧米・アジア・オセアニアの分析』中央経済社。

住田清芽(2014a)「監査を取り巻く最近の動き」『KPMG Insight』(KPMG Newsletter),2014年5月号,

1-6頁。

住田清芽(2014b)「特別目的の財務諸表に対する監査の実務」『企業会計』第66巻第4号,24-30頁。

国際会計研究学会(2011)『各国の中小企業版IFRSの導入実態と課題』(「研究グループ報告」最終報 告,委員長・河﨑照行)。

武田隆二編著(2000)『中小会社の計算公開と監査−各国制度と実践手法』清文社。

日本会計研究学会特別委員会(2012)『会計基準の国際統合と財務報告の基礎概念』(最終報告書,委員 長・藤井秀樹)。

日本監査研究学会・中小会社監査研究部会編(1989)『中小会社監査』(日本監査研究学会研究シリーズ)

第一法規出版。

日本監査研究学会課題別研究部会(2015)『特別目的の財務諸表の保証業務に関する研究−中間報告−』

日本監査研究学会。

日本公認会計士協会監査・保証実務委員会(2009)『公認会計士が行う保証業務等に関する研究報告』

(監査・保証実務委員会研究報告第20号)。

日本公認会計士協会監査基準委員会(2011 a)監査基準委員会報告書200『財務諸表監査における総括的 な目的』(本文では監基報200と表記する。)

日本公認会計士協会監査基準委員会(2011 b)監査基準委員会報告書210『監査業務の契約条件の合意』

(本文では監基報210と表記する。)

日本公認会計士協会(2013)「多様化する財務報告に対する監査ニーズ〜適用される財務報告の枠組みと 監査意見〜」2013年6月24日。

日本公認会計士協会監査基準委員会(2014a)監査基準委員会報告書800『特別目的の財務報告の枠組み に準拠して作成された財務諸表に対する監査』(本文では監基報800と表記する。)

日本公認会計士協会監査基準委員会(2014 b)監査基準委員会報告書805『個別の財務表又は財務諸表項 目等に対する監査』(本文では監基報805と表記する。)

日本公認会計士協会監査基準委員会(2014c)監査基準委員会研究報告第3号「監査基準委員会報告書 800及び805に係るQ&A」(本文では監基報800・805 Q&Aと表記する。)

町田祥弘(2013)「わが国の『監査基準』における『監査の目的』の経緯と準拠性意見の位置づけ」2013 年6月24日。

町田祥弘(2014)「適正性意見と準拠性意見」『企業会計』第66巻第4号,31-41頁。

松﨑堅太郞(2015)「わが国中小企業の財務諸表に対する保証業務のあり方に関する一考察〜特別目的の 財務諸表に対する準拠性監査の導入を契機として〜」『現代監査』第25号,171-181頁。

松本祥尚(2004)「監査/レビュー/コンピレーション」『企業会計』第56巻第1号,72-79頁。

山浦久司(2015)『監査論テキスト【第6版】』中央経済社。

結城秀彦(2014a)「改訂監査基準及び監査基準委員会報告800及び805(公開草案)の概要(その1)」

『会計情報』第452巻,2014年4月号,16-20頁。

結城秀彦(2014b)「改訂監査基準及び監査基準委員会報告800及び805(公開草案)の概要(その2)」

『会計情報』第453巻,2014年5月号,27-30頁。

結城秀彦(2014c)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その3)」『会計情 報』第454巻,2014年6月号,13-20頁。

結城秀彦(2014d)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その4)」『会計情 報』第455巻,2014年7月号,24-28頁。

結城秀彦(2014e)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その5)」『会計情 報』第456巻,2014年8月号,16-20頁。

結城秀彦(2014f)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その6)」『会計情 同志社商学 第67巻 第4号(2016年3月)

18(234)

報』第457巻,2014年9月号,24-28頁。

結城秀彦(2014g)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その7)」『会計情 報』第460巻,2014年12月号,18-21頁。

結城秀彦(2015h)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その8)」『会計情 報』第461巻,2015年1月号,20-25頁。

結城秀彦(2015i)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その9)」『会計情 報』第463巻,2015年3月号,19-22頁。

結城秀彦(2015j)「改訂監査基準並びに監査基準委員会報告書800及び805の概要(その10・最終回)」

『会計情報』第464巻,2015年4月号,12-16頁。

脇田良一(2014)「改訂監査基準の概要」『企業会計』第66巻第4号,18-23頁。

特別目的の財務諸表に対する保証業務のアプローチ(浦崎) (235)19