エコロジカル税制改革の評価

著者

八巻 節夫

著者別名

YAMAKI Setsuo

雑誌名

経済論集

巻

24

号

1

ページ

71-93

発行年

1998-12

URL

http://id.nii.ac.jp/1060/00005415/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.ja東洋大学「経済論集J 24巻1号 1998年12月

エコロジカル税制改革の評価

八 巻 節 夫

目 次 1 . は じ め に 2. ドイツにおけるエコロジカル税制改革提案 3.Iエコロジカル税制改革」に対する許価 4. 結 語1 . は じ め に

環境政策の有力な経済手段として,環境税が注目され,特にスカンジナピア諸国中心に実施に移 されていったのは. 1990年代前半のことであった。しかし,その後たとえばオランダなどを中心に, 個別的な環境税の導入にとどまらず,より一般的,かつより包括的に財政制度全体の中に環境的要 素を組み込もうとする動きがみられるようになった。こうした動向は,一般に.r

エコロジカル税 制改革J

(Environmental Tax Reform = oklogische Steuerreform) と称されている。 エコロジカル税制改革についての議論は. 1980年代以降,特にドイツを中心にかなり活発に行われてきた。たとえば. Grunenや SPDの政党レベルでの提案ばかりでなく. UPI (Umwelt-und

Prognose-Institut =環境・予測研究所).E.U. von Weizsacker. Muller-Witt. Bund. DNR (Deutschen Naturschutzring =ドイツ自然保護リンク). Springmann. IOW (Indtitut fur okologische

Wirtschaftsforschung =エコロジー経済研究所)などがあげられる。また 90年代に入ってからも,た とえば. EU提案や Gores等や DIW (Deusches Institut fur Wirtschaftsforshung二ドイツ経済研究所)

などの改革構想、が注目されているコ

これらの提案は租税の課税標準や税収の使い方の違いによって,インセンテイプ型,財源調達型,

混合型に分類できる。あるいはこれと関連して, ドイツでは,負担徴収のあり方によって,租税

(Steuern) と課徴金 (Abgaben) および特別課徴金 (Sonderabgaben) を区別するのが伝統になっ

ている。また,それぞれの政策目標の比重の置き所の違いによって,負担の重点が異なってくる。 エコロジカル税制改革によって, 400 - 2,000億マルク台の大規模な税収を予想していること,そ の上,税収中立性を目指す場合,従来の所得税や法人税や売上税の大幅減税や撤廃さえも視野に入 れているというのがエコロジカル税制改革の特徴である。こうして,財政への環境要素の大規模な 導入を意図するという点は,エコロジカル税制改革の各提案に共通した主張である。従って,エコ ロジカル税制改革とは,通常の税制改革とは異なり,租税構造はもとより,財政支出構造をも環境 保護の観点から大幅に改革して,予算全体をエコロジー的なものに衣替えさせようと意図するもの であると言ってよい。 本稿では,こうした特徴を持つエコロジカル税制改革提案の中身を紹介するとともに,これらが 財政学からどのように評価されるのかについて述べることにする。

2

.

ドイツにおけるエコロジカル税制改草提案

(1) 改革案の概観 エコロジカル税制改革案の全体を通じていえることは,例えば,熱・電力のエネルギー消費より も,交通燃料消費を重課することを提案しているように,固定施設からの汚染よりも,移動性のあ る汚染源を重視していることである。また,ヴァイツゼッカー,プント,エコロジー研究所の提案 以外は,すべて汚染源にしたがった差別課税を提示している。また,大気部門に見られるように, ミュラー・ヴイット案は,個別の汚染物質排出ごとに課税することを提案している。さらに,シュ プリンプマン,エコロジー経済研究所やG

r

u

n

e

n

案にみられるように,大気への汚染物質排出をそ の有毒度に従ってクラス分けにして,その汚染度に基づいて差別課税しようとしているのである。 交通部門では,UP

,lG

r

u

n

e

n

,プントは自動車税の引き上げと拡大を提案して,排出を生産物税と 自動車走行税という両面から捉えようと主張している。こうして,各案ともできるだけ汚染者負担 原則に基本方向を定めようとしていることは明らかである。 水と土壌および廃棄物については,大半は,水の消費,排水,土地の封印,廃棄物に対する課税 の提案となっている。この他にも汚染物質や化学製品(たとえば,塩素,重金属,硝酸塩,殺虫剤, フロン)や生産物(特に使い捨て容器)に対する課税が提案されている。この分野でも,UPI

提案は, 最も包括的である。たとえば,熱帯雨林や飼料輸入,撒き塩,広告に対する課税まで視野に入れて いる。 税率の決定についてみれば,各提案とも汚染削減行動を誘引するようなインセンテイ効果をねら ったものになっているが,しかしその効果予測の基になる価格弾力性や汚染回避費用の算定が客観 的指標に基づいたものではなく,かなり恋意的なものに終わっている。税収見積もりについて,環 72エコロジカル税制改革の評価 境税導入による消費減退を考患に入れた算定をしているのは, UPIとシュプリングマンだけであり, 大半は,明白なインセンティブ効果を想定しながら,現実の消費値を計算のベースに使っているの である。ただし, ミュラー・ヴイツトとヴァイツゼッカー案は,税収見積もりを

GNP

の5

~10%

としているが,これは,汚染によって段階づけられた外部費用の各種の量化の試みに基づいて算定 された額である。 税率は,石炭単位トン当たりとか, トン当たりとかリットル当たりというように従量税になって いる点が各案に共通で、ある。さらに,環境新税の一挙導入を提案するものと, 5 ~1

0

年の期間に 税率を段階的に引き上げていくものと二つのグループに分けることができる。ヴァイツゼッカーな どは, 30 年の期間に,エコロジー上問題のある要素や更新不能エネルギーの最終価格に年実質 5~ 10%ずつ引き上げていくという長期パノラマを提案しているのである。税収額は, 2,10

0

億マルク のUPI案を頂点に SPD,シュプリングマン,エコロジー経済研究所がおよそ 400億マルクの見積 もりになっている。これは提案時点の1

9

9

0

年前後の連邦の予算額が4

,0

0

0

億マルク前後であったこ とを考えると相当な規模であるといえようじ 最後に税収の支出先について述べよう。これは大きく三つのグループに分けられる。一つは,税 収中立的な環境税導入を図るものであって,環境税によって得るであろう税収と同額の既存税の減 税を意図するものである。このグループに属するのは, UPI, EU, ミュラー・ヴイツト,プントで ある。このグループに入る提案は,特にドイツで問題にされている環境税導入による雇用問題の解 決といった視点から,既存税の減税を労働コストの低下をもたらす効果をもつもの(例えば,賃金 税や社会保険負担の軽減)に集中させる傾向をもっ。このほかに減税対象になっている既存税として, 売上税,営業税,法人税,自動車税,鉱油税など多様なものがあげられる。 もう一つのグループは.環境税収を特に環境保護政策に限定して支出することを意図する,いわ ゆる環境特別税(目的税)の提案である。このグループに属するのは,エコロジー経済研究所,シ ュプリングマン, Grunenである。これは,環境改善に使途を指定することによって,環境税がも っ環境改善インセンテイプ効果を支出面から強化しようとするものとされるが,現実には,環境プ ログラムの財源調達が本来の目的である。この環境改善支出として圧倒的にあげられるのが,環境 技術の促進(排出・廃棄物凶遊,エネルギ一節約など)である。 これに対して, SPD案は両グループの混合型であり,減税と同時に廃棄物,大気,土壌,自然保 護に対する目的税方式の支出を想定している。 (2) インセンティブ環境税の提案 先に見たように, ドイツにおけるエコロジカル税制改革案を大きく三つに分けることが出来る。 つまり,環境インセンテイブ税型,環境特別課徴金(財源調達)型,混合型である。以下では,この三つのパターンに分類して各提案をみていくことにする1)。しかし,この分類は厳密なものでは なく,あくまでも概括的特徴を示したものにすぎない。章末に掲げられている 1-6表は,各環境 領域ごとの確定案の具体的内容を表すものでる。第 7表は,各改革案のエコロジカル税制の税収額 とそれらの使途をまとめたものである。まずはじめに, ドイツのエコロジカル税制改革案のうち, 主として環境インセンティブ効果をねらったものとして,ここではUPI,ヴァイツゼッカー. ミュ ラー・ヴィットの提案を取り上げよう。 ① UPI提案 まずもっとも先駆的なものとされている UPIの提案をみてみよう。 1988年の UPI提案は,環境を 視野に入れた広範な租税構造改革の実現を目指す『エコロジカル税制改革』の火付け役になったも のとして注目されている2。) それは,交通,エネルギー,水の三つの分野に重点を置いた全部で35の租税からなる。その年 関税収の見積額は,およそ2,110億マルクであり 3) 当 時 (1987年)の総税収のおよそ45%になる というのであるから,相当に抜本的な租税構造改革案であるといえる。各表の第 4列をみてもわか るとおり, UPIの改革案は.他と比較しでかなり大きな環境インセンティプ効果を期待しているの である。 こうしたUPI案に対していろいろな問題点が指摘できる。例えば,エネルギ一部門で,エネルギ 一節約と再生エネルギーの投入を促進する目的で,原子力発電や燃料エネルギーに均一に課税する ことを提案している(表1)。しかし,それらの環境特性の違いがが全く考慮されていない。特に, 燃料エネルギーの税率をC02含有量に基づかせていないため,地球温暖化抑制の観点からは問題で ある。この点は, C02含有量に応じた部分とエネルギーカロリー量に基づく部分とそれぞれ50% ずつ課税する

EU

委員会提案のC02/エネルギー結合税のほうがが優れていると言えよう 4)。 UPI提案では,環境税収を賃金税の20%の減税および年金保険負担の40%の引き下げ,さらに は売上税の撤廃のために使うべきであると主張している(表7)。それは,環境税は逆進的負担を有1 )ここでは主として次の文献に基づいたっ T. Nage Umweltgerechte Gestaltung des deutschen Steuersystems. .l Theoretische und emperische Analyse des Autkommens-und Vertεilungseffekte. Reihe Wirtschaftswissenschaf.tBand29,

Campus Verlag, Frankfurt/Main; New York 1993.丘147およびLindscheidt.B.. und Truger. A.. Beurteilung akologischer Steuerreformvorschl.αge vor dem Hintergrund des bestehenden Steuersystems. Finanzwissenschaftliche Forschungsarbeiten. Finanzwissenschaftliches Forschungsinstitut an der Universitat zu Koln. Neue Folge Band 62. Duncker & Humblot GmbH. Berlin 1995.

2) Teufel. D. ET AL.. Okosteuern als marktwirtschaftliches Instrument im Umweltschutz: Vorschl

,

αge fur eine akologische Steuerreform. Bericht des Umwelt-und Prognose-lnstituts Heiderberg e. V.(UpI)Nr.9, 2. erganzte Auflage, Heiderberg 1988. Teufe D.l.. Der UPI-Vorschlag必reine akologische Steuerre[orm. in:H. G. Nutzinger und A. Zahrnt(Hrsg) : Oko -Steuern: Unweltsteuern und -abgaben in der Diskussion. Karlsruhe 1989. ff.205 3) Nagel は , こ の 数 字 を2.050億円としているが,これは!.!家が白ら支払う環境税分を除いた額である。 Nagel.T .. Umweltgerechte Gestaltund des deutschen Steuersystems. a. a. 0.. S. 148. 4) EUのC02 エネルギー結合税については,拙稿iEC統合と環境税J,11本EC学会年報,第14>j', tl本EC学会, 1994 年。7

4

エコロジカル税制改革の評価 するとの想定のもとで,低・中所得層を中心とする減税や売上税の撤廃によってそれを緩和しよう というねらいをもっとされる。しかし,問題なのはUPIがこうした環境税の逆進性に関して,何ら 分析のメスを入れていないということである。環境税の分配効果については,すでにいろいろな研 究がなされている。ここでは,この環境税の逆進性について環境税の逆進性を過大評価しではなら ないということだけを指摘しておこう 5。) UPI提案に対して一般的に行われている決定的な批判は,国税の二つの柱である売上税と賃金税 の撤廃ないし大幅減税を提示している点に向けられる。このような中核的な租税と環境税を入れ替 えて,果たして安定的な税収を持続的に確保できるかに疑問をもつわけである。まして,表にみら れるような環境税のインセンテイプ効果を期待することは,環境税からの税収が漸減していくこと を意味するから,これはほとんど実現性がないとされるのである6)。現在一般に,賃金税の税収の 所得弾力性は1.7から2とされている。 GNPとほぼ2倍の伸び率で伸びていくので,賃金税は,安 定税収を確保する有力手段である。環境税収でこれほどの安定財源を確保することは不可能といわ ざるを得ない。 ② ヴァイツゼッカーとミュラー・ヴイツトの提案 先のUPI案と対比してのヴァイツゼイッカー案の特徴7)は,まず第一に,インセンテイプの観 点から,出来るだけ汚染物質の排出に負担を結びつけようとしていることである。また汚染物質の 含有量に応じて税率を決定する方式をとっており.特に地球温暖化問題に対する対策として妥当な 提案となっている。この点は先のUPI提案より優れた点である。第三に, 20年から30年という期 間に税率を徐々に高めていって,最終的には.GNPの10%ほどの税収を目指すとしている点であ る。第三に,税収中立的で,出来るだけ

EU

幅のエコロジカル税制改革の実現を目指しているが, その具体的導入を図る構想というよりも,経済社会を環境保護的なものに構造転換する議論のきっ かけを与えることが目的であるとしている点である。以上のように,ヴァイツゼッカー提案は一層 実現可能性が高い構想になっていながら,単に改革全体の税収をGNPの5~ 10%としているだけ で,具体的見積もりに踏み込んでいない点が惜しまれる。 5 )なお,環境税のなかには製品課徴金をはじめとして,個別消費税の性格を有するものが多い。個別消費税や一般消費税の 逆進性については.f出稿「西ドイツの付加価値税の逆進性J.東洋大学経済研究所年報,第 14号,第 I巻,東洋大学経済研 究所.1988年。 6 )ただ‘し,主として財政学者(たとえばHansmeyer= Schneider)から投げかけられるこうした疑問点に対して,ワイツゼ ツカーは,持者進的導入,新しい課税対象の追加,エネルギーや水や原料や土地などの利用の特性から,環境税の税収がゼロ になることはないと主張している。 Weizsacker.E. U.. von: Erdpolitik: okologische Realpolitik an der Schwelle zum Jahrhundert der UmweJt 3. aktualisierte Auflage. Darmstadt 1992.(第3版の邦訳として,宮本憲一,橋田貢典.佐々木建 監訳『地球環境政策一地球サミットから環境の21世紀へ J.有斐閣.1993年.182ベージ)。 7) Weizsacker. E. U.. von:Erdpolitik: Okologische Realpolitik an der Schwelle zum Jahrhundert der Umwe1ta. a. 0一方, ミュラー・ヴイツト案8)もヴァイツゼツカー案と同じく,環境利用によって生じる外部費 用の内部化が提案の底流にある。その税収は導入年 (1986年)に 5

%

(919億マルク)となり,税率 を毎年3%

ずつヲl

き上げていくという漸進的環境改善を目指している点もヴァイツゼツカー構想と 軌をーにしている。ヴァイツゼツカー案と異なるのは,主要な環境問題領域(大気.土壌,水)に おける税収算定に当たって,それぞれの領域に関連する汚染物質や行動様式まで視野に入れている。 この点でいっそう現実接近的である。さらに主に大気分野で,環境利用の集約度や環境の汚染度や 環境保護の緊急度に基づいて環境危険度を割り出しその加重された危険度に従って税率を算定し ようとしていることである。従って,大気分野に関する限り,そのアプローチはより厳密でダイナ ミックな環境税システム構造をもっ他にはない独特の提案であるといえる。 ミユラー・ヴイツト案は,環境税導入は税収中立が基本であり,税収の43%

は例えば,営業税 (Gewerbesteuer) ,コーヒー税や砂糖税などの小税の撤廃に使うべきであると主張している。営業税 撤廃論は市町村の財源拡充問題に絡んで,かなり以前からあった問題であるしベコーヒーや砂糖 税の小税も従来から撤廃論が盛んであったから.この受け入れ可能性は大きい。税収の20%およ び導入年以降の年々の税率引き上げから得られる増収は.特別な基金として積み立てられ,環境保 護プロジ、エクトに目的拘束されるべきであるとして,部分的ではあるが,後述の「環境特別課徴金」 の主張も取り入れている。環境保護プロジェクトとして, ミュラー・ヴイツトは,環境研究,環境 保護,すでに環境破壊されてしまった旧汚染の浄化のための基金積み立て,さらに 99%以上の汚 染物質削減を目指すスーパー浄化技術や農家や第3世界の環境保護プロジェクトに対する補助金支 給に充当することを考えている。 しかしミュラー・ヴイツト案で問題なのは,第一に,税収の4割は鉱油税や自動車税の撤廃に 当てることを構想していることである。環境税導入によるリッターあたり 24ペニヒの負担も,鉱 油税撤廃による 1)ッターあたり 82から 92ペニヒの負担軽減によりその効力を完全にうち消した 上,自動車税の撤廃により自動車保有や利用が促進されたのでは,ねらいとしている環境インセン テイブ効果は完全に損なわれてしまうであろう。第二の問題点として,具体的な課税対象や課税標 準や税率を提示しているのは,大気への汚染物質排出に限られていることがあげられる。またUPI のように,環境税の環境効果を具体的に評価していない点が指摘される。しかし,全体としてはよ り現実性のあるアプローチとして評価できょう。 8) Muller-Wit.tH., Oko-Steuern aJs neues Instrument in der UmweJtpolitik: eine kritische AnaJyse umweltpolitischerAnreizinstrumente in de USA und in der Bundesrepublik Deutsch1and. Munchen 1989.およびMuller-Witt.H.. Zu den Grunden sowie den Vor-und Nachteilen dynamisisierter UmweJtsteuern als Instrumente einer gJeichermqsen okoJogie -und okonomievertraglichen EntwickJung der Produk白ivkrafte,in: Okologischer Umbau des Steuersystems, hrsg. von H

Muller-Witt und F. Springmann, Schriftenreihe des Instituts釦rokologische Wirtschaftsforschung, Nr.21188, Berlin, 1988.

9 )営業税は収益税であり,安定性はあるが伸張性に欠けるとされる。これについては,竹内良夫「現代世界の地方財政」新

評社, 1992年.86 -91ページ。

エコロジカル税制改革の評価l (3) 環境特別課徴金 (Umweltsonderabgaben)の構想 環境税と環境特別課徴金との違いは基本的には次のところにある 10)。それは, ドイツ財政学や財 政制度上に伝統的にある租税 (Steuern) と特別課徴金 (Sonderabgaben)の区別がそのまま環境に も適用されたものである。環境税 (UmweltsteuernあるいはOkosteuern)はいわゆる「一般税」であ り,そのねらいが租税の全般的なインセンテイブ効果にあり,課税対象も課税標準もたいていは広 範であり,その税収が一般会計に入り込み司その使い道も特定されず一般的な政策財源として支出 される。これに対して,環境特別課徴金 (Umweltsonderabgaben)は,特定の環境プログラムの費 用をまかなうために,特定の環境汚染物質や汚染行動等に限定的に課税するものである。それはあ くまでも財源調達を目的に導入されるものであり,インセンティブ効果が生じてもそれは間接的, 付 随 的 な も の に す ぎ な い 。 こ の よ う な 環 境 特 別 課 徴 金 を 提 案 し て い る も の と し て . こ こ で は Springmann, GrunenをとりあL1'ょう JJ)。 ① シュプリングマンの提案 各表から読みとれるように,シュプリングマンの提案は,エコロジ一分野の各領域において使途 の指定された特別課徴金の導入を意図していることは明白である。その特定された支出プログラム は,旅客輸送や貨物輸送の料金引き下げに使う自動車の汚染物質排出負担のケースを除いて,大部 分が,環境保護や汚染削減技術の補助金支出である。この補助金額の算定は, (汚染削減量×汚染単 位あたり補効率)から割り出される。しかし環境特別課徴金の目的税的性格は,あまり重視され るべきではなかろう。というのは,補助金支出が汚染回避反応を大きくするものであれば,当然特 別課徴金収入から財源充足はいす、れおぼつかなくなるからである山。 シュプリングマン案が他にない特徴を有している点は,エネルギ一部門の課徴金の課税対象が. 第1次エネルギーでなく,最終エネルギーであり,税率がその時々の最終エネルギーの市場価格の 10%の負担であるということであるL しかし,ここからは環境に優しいエネルギー投入を誘引する インセンテイブ効果は出てこないであろう。ここでは,最終エネルギ一生産に投入される第 l次エ ネルギーの量の違いが何ら考恵されていないので,第一次エネルギー投入量の節約を誘引しないむ これが最終エネルギ一課酸金の基本的欠陥である。第一次エネルギー投入量の削減の間接的な誘引 効果は, C02などの大気汚染物質の排出量そのものに対する課税からしか生じないのである。 10)この慨念上の違いについてはNage.Tl.. Umweltgerechte Gestaitung des deutschen Steuersystems, a. a.0..任74. 11) Nage T.l.. ebd..丘171-182 12)前述のように,環境税の税収ゼロ収数効果がないことについては.Weizsacker, E.U.. von: Erdpolitik: Okologische R白lpolitikan der Schwelle zum ]ahrhundert dεr Umwelt, a. a.0 また, Zimmermann. H.も,環境税の税収は.残余汚染

税という形で持続的に徴収きれるから,たやすく減収してし、かないことを強調してかる。 Zimmermann.H.. Oko-St日lern:

Ansαtze und Probleme einer "Okologischen Steurreform" , in: H. Siebert (Hrsg.), Elemente einer rationalen

Umweltpolitik. Expertisen zur umweltpolitischen Neuorientierung. Institut自irWeltwirtschaft an der Universitat Kie.l 1997.

さらに,環境汚染の回避の大きさによって,補助金支給額が変わる場合,汚染物質の大きな量の 投入と小さい量の投入とを毎年交互に行うことで,出来るだけ多くの補助金を得ょうとする誘引を もたらすという補助金行政に特有な欠陥を伴う可能性がある。 ② Grunenの提案 Grunenの環境税提案が初めてなされたのは.1986年の「産業社会の構造改革ーゼロ利潤,貧困, 及び環境撹乱の克服への前進一」プログラムにおいてである。その後世論の反応を見て, 1989年に 年額830億マルクのエネルギー・環境課徴金の導入構想を発表した。さらに, 1990年末には,

1

.

500 億マルクほどの税収をもたらす環境課徴金の全体構想が提示された。表に示されている数値 はこの最新案であるn Grunenは,シュプリングマンと同じく,税収中立的なエコロジカル税制改革に後ろ向きである。 その理由として,既存税の減税措置が環境税増税のインセンテイブ効果を減殺することをあげてい る。しかし,これは必ずしもすべてのケースに当てはまる主張とは言えない。いわゆる「ニ重配当 論J

(double dividend)の論点にもなることだが,この問題は,どのような種類の既存税を減税する かによるのであるc 例えば,既存税が環境に優しい要素をもっ生産物や行為に対して課税されたも のであれば,その減税が環境促進的であることは明白だからである。 Grunenは,環境課徴金を課税する場合.固定的汚染源を対象にするか,移動可能な汚染源かに よって課税方法が異なるべきであるという。つまり,汚染源が固定的施設であるなら,第一次燃料 エネルギーの消費量に対してその熱エネルギー量に応じて課税し(表1),可動性のある汚染源なら, 交通領域において自動車税を騒音や汚染物質排出量により差別課税しまた認可された積載可能量 等に応じて差別課税すべきであるというのである(表2)。こうすれば,エコロジー的に望ましくな い空車走行が割に合わなくなるというわけである。こうして, Grunen は,一方で、固定施設には, 第一次エネルギー消費量に応じて課税し他方で移動する汚染源については,汚染物質排出の種類 や量に差別課税することによって,できるだけ排出源に近似した課税標準に課税しようという意図 を表したものと思われる。 また,興味あることには,表に示されていないがフロンに対してはその禁止の指令にとどまらず, 排出課徴金と直接規制との結合政策を提案していることである。すなわち,ある限界値を定め,限 界値を守らない場合.50%の割増税が課税され,限界値を明白に下回った場合,減税が意図される ように, ドイツに伝統的な排水課徴金のように環境税と直接規制を組み合わせる手法を取り入れて いるのである。また,競争上の査みをなくす意味で,原子力発電も水力発電に匹敵するキロワット 時3.6ペニヒの負担が課される。問題は, 3.6ペニヒのうち, 3.3ペニヒは,一次エネルギ一課徴金 から徴収される部分であり,残りのキロワット時0.3ペニヒは大気汚染課徴金から徴収されるとし-78-エコロジカル税制改築の評価 ている点である。原子力発電は,大気汚染物質を生じさせないのであるから,この根拠づけには無 理がある。 廃棄物分野では,ワンウェー・パッキング(使い捨ての包装材・容器)や環境に危険な物質に対す る課徴金を課した上,廃棄物処理課償金が徴収されることを提案している。こうしたいわば三重課 税は他に改革案にみられない特徴である。これは,一般的な廃棄物処理課徴金の分類では化学物質 による特別な環境汚染物質を捉えられないとか,ワンウェー・パッキングに特別に課税することで, 他とは異なるインセンティフ'効果がねらえるものとして正当化できる。しかしその場合,住民に対 して相当な負担を負わせる上,厳格な分別義務を課すことになろう。 水部門についてGrunenは,間接排水者(家計のように公共下水道に流す小規模排水者)を十分に捕 捉し課税標準を拡大することによって,汚染単位あたり年20マルク引き上げて, 1995年までに 税率を汚染単位あたり 140マルクに引き上げることを提案している。この点は, ドイツ排水課徴金 が直接排水者にのみ課税され,間接排水者には排水手数料だけが課税されていて,両者聞に不公平 が生じていたり,汚染削減のインセンテイプが不十分であることに配慮したものと思われる問。 (4) 混 合 型 環境税と環境特別課徴金との両方の要素をもっシステムを提案しているものとして, SPD案を概 説しよう。 SPDプログラム委員会“Fortschritt'90"が環境分野で, 1989年に初めて公表した「産 業社会のエコロジカル構造改革構想

J

(Oko[ogischen Umbau der Industriegesellschaft)は,直接規制, 環境税,環境特別課徴金の三つの政策手段をそれぞれの時点や個別の問題状況に応じて使い分けし, それらを組み合わせていくべきことを主張している。例えば,直接規制や環境特別課徴金は,短期 的に有効で、応急的な措置として利用するのに適している。 SPDの見解によると,環境特別課徴金の 機能は,直接規制の補完的役割にある。すなわち,財源調達目的を主としながらも,直接規制が実 現する環境政策目標を促進するインセンテイブ効果も視野に入れるというわけである。しかし政 策目標として掲げた汚染限界値を超えて達成した場合に,調達財源を税率引き下げに使うという排 水課徴金にみられるような減税措置(こうした取り決めは明らかに直接規制)は,直接規制を圧倒的 なものにして,環境特別課徴金のインセンテイブ効果を弱めてしまう事例であるとして排斥してい る。 廃棄物分野では, SPDもGrunenと同じく,廃棄物の量の減少問題については,ワンウェー・パ13) こ の 問 題 点 を 鋭 く 指 摘 し た も の に Gawel= Ewringmannが い る 。 Gawel.E., & Ewringmann, D ..

Abwasserabgabengesetz und IndirekteinJeitung -Zur Bedeutung und maglichen Ausgestaltung einer IndirekteinJeiteragab,e-Finanzwi出enschaftlicheForschungsarbeiten, Finanzwissenschaftliches Forschungsinstitut an der Universitat zu Koln, Neue Folge Band 61, Duncker & Humblot噌Berlin1994 また.環境保護政策の理由から,排水手数料引

き上げが要求きれているドイツの現状をとらえて,料金政策に環境要素が入り込んできたことを指摘しているものに,諸富 がL‘る。諸諸「ドイツ排水課徴金 環境税の理論と実際 J, 11本討政学会第 52回大会報告要旨.日本財政学会, 1995年。

79-ツキングに対する課税(包装容器税)という形で,そして質的問題については.特別廃棄物の廃棄 物処理料金という形で対処すべきことを説いている。しかし方向を全く逆にして,一般廃棄物の 量削減は,ゴミ処理料金で,そして質的問題についてはその危険度に応じた生産物税で対処するこ との有効性も問われるべきであろう。 SPD'土,中・長期的な展望に立って,一定のインセンテイプ目標を実現するような国民経済全体 の構造改革を達成できるのは,租税システム全体をエコロジカルに方向づけることであると主張す る。そして.その場合の具体的政策目標として,エネルギー消費を20-30%引き下げること及び 廃棄物量を30%51き下げることをあげている。 第1のエネルギ一部門に関して.SPDは過剰なエネルギー消費による汚染物質の排出や再生不能 燃料エネルギーの消耗が環境汚染のもっとも重大な原因であると主張する。環境説はより節約的で 合理的なエネルギ一利用ばかりでなく再生可能でより安定性の高いエネルギーへの転換に対するイ ンセンテイブ効果をもっ。エネルギ一課税の具体的な構想は表1にまとめられているが,これが SPDの全体構想の中心点となっている。

3

.

1

エコロジカル税制改革」に対する評価

(1) 効果評価に関する問題 以上の各提案がどれほどの税収をもたらし,どれほどの汚染削減効果をもつかを判定するには, いくつかの困難が伴う。たとえば,各提案がどれほどの税収をもたらすかについてみても,その算 定は容易ではない。環境税の導入目的が課税標準の減少にある限り,課税による価格上昇が当該財 の消費減少.つまり課税標準の減少をもたらすことを期待しているわけである。その場合,この課 税標準の低下の程度を正確に予測するには,当該財に対する需要の価格弾力性,交叉価格弾力性, 環境税導入による弾性値の変化,生産要素や消費構造の直接・間接の変化による課税標準の変動 等々いわゆる課税に対する適応過程をくまなく知らなければならなくなる。 要するに,税収をはじめとする効果予測には,国民経済的に集計されたすべての財・要素の需要, 供給関数のダイナミツクシステム分析が必要だということである。こうして,精密な効果分析の要 請は,国民経済全体の現在と将来にわたる厳密な計算可能性の要請を意味し,それが不可能で、ある ことは自明である。以上のように,効果分析については.いくつかの前提のもとでの推定的な概算 値で甘んじなければならないであろうlh

14) Lindscheidt= Turgerは,エネルギー税に限って, ドイツのエネルギー消費構造を背景に,こうした経済主体の適応過程 から,各提案の効果測定を試みているが,ここではこれ以上この全体問題に立ち入らない。 LindscheidtB..und Truger. A.. BeurteiJung okoJogischer Stellerreformvorsch抱gevor dem Hintergrund des bestehenden Steuersystems宅a.a.0司笠.87.8

0

エコロジカル税制改革のR'f-価

(2) 財政学者からの批判

上述の一連の「エコロジカル税制改革」に対して,財政学者から財政学の視点から批判が行わ

れ て い る 。 そ の 代 表 がK.-H. Hansmeyerl5)お よ びH. Zimmermann 16), Gutachten des

Wissenschaftlichen Beirats bεim Bundesministrium der Finanzenl7)等である。

まず第ーにあげられる批判は,租税システム本来の目的が重要であるという視点である。租税シ ステムはさまざまな目標の実現に役に立っている。またそれらの政策目標の聞に衝突があることも 否定できない。伝統的な財政学の視点からいえることは,租税システム本来の目的は国庫目的,つ まり政策目標実現のための財源調達にある。そして,租税システムはこの本来の目標実現が重要で、 あって,それが非国庫目的の実現のために損なわれることは邪道とされる。租税はたいてい納税義 務者の行動の変化を引き起こす。租税を徴収することによって,こうした行動変化を誘導すること (誘導税)をはじめからねらいとして,付随的に政策実現を図ろうとする。具体的には,累進税によ る分配政策目標とか減税政策によって雇用確保を目指す経済安定目標および国民経済資源の効率的 利用を誘導する差別課税などの配分政策目標などである。しかし,こうした非国庫目標を誘導税を 用いて実現しようとすることは.あくまで付随的にしか追求できないのであって,そのために国庫 目標自体が阻害されることは租税システムの体系を崩す結果となり,租税システム全体として目指 す負担の公平とか効率を結局は損なうことになってしまうので,許されないと主張される。 第三に,国庫目的によって徴収される租税の場合は,それが担税能力にしたがって徴収されるべ きであるとし寸伝統的理念が現在でも支配的である。もっとも現実には応益負担の部分も次第に重 要視されてきていることも否定できない。しかし,環境税がエコロジカル税制改革といった大規模 で包括的な改革を目指す場合,租税システム全体から応能負担部分が大きく減退するであろう。環 境税はそのほとんどが個別消費税であるから,エコロジカル税制改革は,租税システム全体の比重 を間接税に大きく傾かせ.租税負担を所得から消費に移行させ,租税負担構造を根本から変えてし まうであろう。消費税が応能負担になるには,支出税のような車接税か,間接税でも一般消費税に 複数税率やゼロ税率を導入するとか,いずれにしても個別財に環境汚染度にしたがって課税するこ とを原則にしている環境税にはなじまないのである。 第三に,財政学的観点から,環境税の導入によって租税システムの透明性と信頼性が失われると 同時に徴税コストを高めるという懸念が示される。たしかに,個別の小規模な環境税が導入される

15) Hansmeyer. K.-H.. & Schneider. H.K..Umweltpolitik -Ihre Fortentwicklung unter marktsteuernden A.spekten-.

Vandenhoeck & Ruprecht,Gottingen 1990.

16) Zimmermann. H..OkφSteuern: Ansαtze und Probleme einer“'okologischen Steuerreform".a. a. 0..

17) Gutachten des Wissenschaftlichen Beirats beim Bundesministrium der Finanzen. Umweltsteuren allS finanzwissenschaftlicher Sicht.Schriftenreihe des Bundesministriums der Finanzen Heft 63. Stolfus Vrlag Bonn 1997.

と,租税システム全体の透明性が減退しよう。エネルギ一関連の投入・産出指標に課税する数だけ 税目数が増加し異なる課税ルールが必要になり,租税システムはそれだけ複雑になる。また,環 境税の導入によって汚染が削減され,課税標準は縮小し税収確保のために頻繁に税率引き上げが 行われる可能性があるο こうした複雑かつ不安定な税穫は国民の信頼性と両立することは難しいば かりでなく高い徴税コストをもたらすであろう。さらに指摘されるのは,環境税の課税対象は新し い汚染源の発見や人々の社会的価値評価の変化によって変化しうるという点である。こうした短命 な課税方式や租税の日替わりメニューは租税政策の信頼性をなくし国際間を移動する資本にとっ ても魅力をなくす要因になるだろう。 第四に,安定的かっ大規模な財源調達が困難になる。環境税が本来の機能を発揮すれば,環境汚 染が縮小するのであり,それはとりもなおさず課税標準の縮小を意味し環境税収を減退させる。 それが環境税導入のそもそもの目的なのである。しかし,そうはいっても環境税は決して「ゼロ・ エミッション」を実現しようとするものではないし企業の限界汚染回避投資費用が環境税支払額 を超えれば,汚染は放置されるのであるごこのいわば.

i

残余汚染税」の税収は安定的に確保され る。しかし,長期的に見て「残余汚染税」は汚染回避技術の開発によって.次第に縮小していくこ とも容易に予想される。こうして,特に財源確保を目的にした従来の「国庫目的税を減税すること によって環境税を租税システムの中心に据えることを意図する「エコロジカル税制改革」は.いか なる環境税も所得税や消費税のような「国庫目的税」の代役は務まららないのであるから,早晩財 源問題で座礁するのは目に見えているというのである。 第五に指摘されるのは,環境税の目的税化の問題である。目的税そのものに対する伝統的な財政 学からの批判(ノン・アフェクタシオン原則)は別にしても,前述したようにドイツには「特別課徴 金J

(Sonderabgabe)という他の国にはない特有の租税概念があり,環境税を特別課徴金として導入 することが提案されているのである。しかし,この特別課徴金の導入については厳格な連邦憲法裁 判所の概念規定がある。ごみの除去,大気の浄化,騒音防止は,連邦の専属的立法ではなく競合的 立法である(基本法第74条,第24項)。連邦が権限行使をしないで,州が特別課徴金を導入しよう というするなら,それはこうした権限項目に関する場合に限定されるのである。さらに,連邦憲法 裁判所の判決によると,特別課徴金導入は,こうした事実権限要件を満たすだけでは十分でないと される3 このほか特別課徴金を導入するには.被課税グループの同質性,課税目的への事実接近性, 税収のグループ受益性などが必要で、あるつこうして,特別課徴金を「一般的な財政需要のために徴 収したり,この税収を一般的な国家需要の財源調達のために支出することを法律が拒否している」 (連邦憲法裁判所判決55.274. (298))のである。このことから,エコロジカル税制改革として租税シ ステム全体を衣更えするのを少なくとも特別課徴金という形で目的税として実現させることは法律 上不可能であり,特定グループや地域に限定した部分的なもので終わってしまうであろうと主張さ 82エコロジカル税制改革の評価 れる。 最後に財政調整問題が指摘される。環境税の導入は,政府のどのレベルでそれが徴収されるか, そして税収はいかに配分されるかという財政調整の根幹に関わる問題を提起する。環境税の導入は, 税収の政府間移動をもたらす可能性は大きし場合によっては財政調整の改革を迫られるであろうc まして,エコロジカル税制改革として,税収中立を目指す場合には,この問題は一層おおきくなる だろう。なぜなら,単に新しい環境税の税収配分ばかりが問題ではなく,従来の租税の大幅縮小が もくろまれるのであるから,その財源を奪われる政府レベルにとって死活問題になろう。この問題 に関して,いわゆる「補完原理」との関連が判断の基準になろう。「補完原理」とは上位レベルの 政府は下位レベルの政府ではどうしても解決できないという政策課題のみを取り扱うことができる という原則である。従って,たとえば包装税や廃棄物処理料金問題などの地域限定的な環境問題は 市町村などの下位政府にふさわしい政策課題といえる。しかし,大気汚染や温暖化ガス問題などは, 地域にまたがる問題であり,一地方政府で解決できる枠を超えている。この場合は,連邦や一国を 超えた

EU

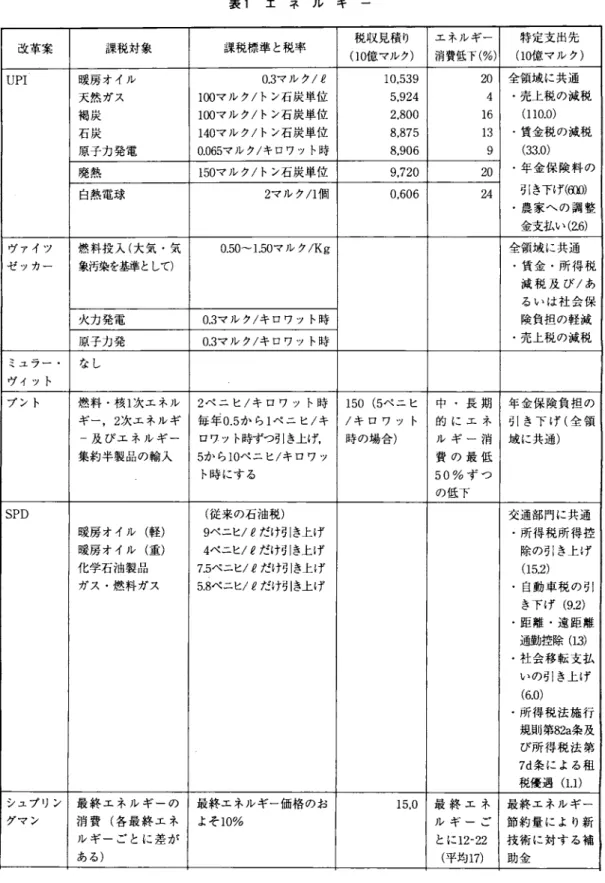

レベルでの政策課題になろう。 たとえばパーデン・ピュルテンベルク州の水消費税やカッセル市の包装税のように,州や市町村 といった同ーの政府レベルごとに立法権と税収委譲を一致させることが認めれているような場合 は,環境税の導入は何ら財政調整問題を持ち込まない18)。問題は,たとえば,排水課徴金の場合の ように,課税の立法権は連邦にありながら,税収は州に配分されるようなケースである。こうした 環境税の変更や導入は財政調整問題を引き起こすので問題は容易ではない。さらに事態を複雑にす るのは,エコロジカル税制改革が目指しているような環境税導入と同時に所得税や法人税といった いわゆる「共同税」を大幅に減税する場合である。地域的な範囲の環境税を特別課徴金として導入 して,その税収を地方政府に配分した上,その環境税収分だけ共同税を減税すれば,連邦の財源確 保が得られなくなり.社会政策や経済政策といった州にはできない連邦の重要な政策課題が弱体化 する恐れが出てこよう。 以上のように財政学的観点からエコロジカル税制改革に対しては厳しい批判が向けられているの である。彼らの主張の結論は,このことによって環境税そのものに反対するのではなく,環境税を エコロジカル税制改革といった税システムそのものを環境的に衣更えすることの問題の重要性に警 告を発しているのであり,環境税はたとえば,特別課徴金のようにかなり限定された形でしか導入 できないことを強調するのである。 18)しかしこの場合でさえ,カッセル市の包装税は1998年5月に連邦憲法裁判所で違憲判決があり廃止されている。このこと は,この税収の各政府間配分問題がし、かに重大であるかを物語っている。包装税の撤廃の根拠については.H. -G. Hennke, Die Widerspruchsfぬiheitder Rechtsordnung aJs Begrenzung der Gesetzgebungskompetenz五irLenkungsteuer, Betrag fur Zeitschrift fur Gesetzgebung. Heft 3/1998.表1 エ ネ ル ギ ー 税収見積り エネルギー 特 定 支 出 先 改 革 案 課税対象 課税標準と税率 (10億マルク) 消費低下(%) (10億マルク) UPI 緩房オイル 0.3マルク /I! 10.539 20 全 領 域 に 共 通 天然ガス 100マルク/トン石炭単位 5.924 4 -売上税の減税 褐 炭 100マルク/トン石炭単位 2.800 16 (110.0) 石 炭 140マルク/トン石炭単位 8.875 13 -賃金税の減税 原子力発電 0.065マルク/キロワット時 8.906 9 (33.0) 廃 熱 150マルク/トン石炭単位 9.720 20 - 年 金 保 険 料 の 白熱電球 2マルク/1個 0.606 24 引き下げ(tro) - 農 家 へ の 調 整 金支払い(2.6) ヴァイツ 燃料投入(大気・気 0.50-1.50マルク/Kg 全 領 域 に 共 通 ゼッカー 象汚染を基準として) - 賃 金 ・ 所 得 税 減 税 及 び / あ る い は 社 会 保 火力発電 0.3マルク/キロワット時 険負担の軽減 原子力発 0.3マルク/キロワット時 -売上税の減税 ミユフー・ なし ヴイット プント 燃 料 ・ 核I次エネル 2ペ ニ ヒ / キ ロ ワ ッ ト 時 150 (5ペニヒ 中 ・ 長 期 ギー, 2次 エ ネ ル ギ 毎 年0.5から1ペニヒ/キ / キ ロ ワ ッ ト 的 に エ ネ 引 き 下 げ ( 全 領 一 及 び エ ネ ル ギ ー ロワット時ずつ引き上ぱ 時の場合) ル ギ ー 消 域に共通) 集約半製品の輸入 5から10ペニヒ/キロワッ 費 の 最 低 ト時にする 50%ず つ の低下 SPD (従来の石油税) 交通部門に共通 暖房オイル(軽) 9ペニヒ/I!だけヲlき上げ - 所 得 税 所 得 控 暖房オイル(重) 4ペニヒ/I!だけヲ│き上げ 除 の 引 き 上 げ 化学石油製品 7.5ペニヒ/I!だけヲ│き上げ (15.2 ガス・燃料カ.ス 5.8ペニヒ/I!だけヲ│き上げ -自動車税のヲi き下げ (9.2) -距離・遠距離 通勤控除(13) - 社 会 移 転 支 払 い の 引 き 上 げ (6.0) - 所 得 税 法 施 行 規則第82a条 及 ぴ 所 得 税 法 第 7d条 に よ る 租 税優遇(1.1) シュプリン 最 終 エ ネ ル ギ ー の 最終エネルギ一価格のお 15.0 最 終 エ ネ 最 終 エ ネ ル ギ ー グマン 消 費 ( 各 最 終 エ ネ よそ10% ル ギ ー ご 節 約 量 に よ り 新 ル ギ ー ご と に 差 が とに12-22 技 術 に 対 す る 補 ある) (平均17) 助 金 84

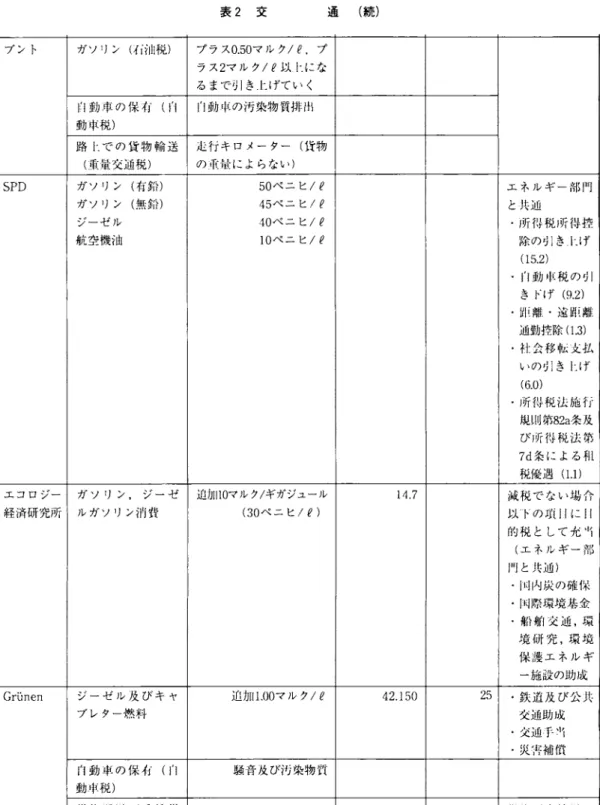

エ コ ロ ジ カ ル 税 制 改 車 の 評 価 表1 エ ネ ル ギ ー ( 続 ) エコロジー ヲ(lき仁げ) 4.8 減税でない場合│ 経済研究所 ガソリン以外の石油 1.50マルク/ギガジュール 以下の項目に日 の消費 2.4 的税として充当│ 天然ガス 1.50マルク/ギガジュール 1.7 (交通部門と共l 褐炭 1.50マルク/ギガジュール 3.4 石炭 1.50マルク/ギガジュール 0.9 -国内炭の確保 後エネルギー 1.50マルク/ギガジュール -国際環境基金 -船舶交通,帯克 研究,環境保護 エ ネ ル ギ ー 施 設の助成 Grunen 石炭 90.00マルク/トン 5.964 10 -石炭税との代替 褐炭 25.20マルク/トン 2.268 10 -国際気象保護 暖房オイル 10.89マルク/トン 7.514 10 プログラム 天然ガス 9.72ペニヒ/ぜ 5.250 10 -効率的なエネ 原 子 力 発 電 3.60ペニヒ/キロワット時 10.800 10 ルギ一利用 表2 交 通 税収見積り エネルギー 特定支出先 改革案 課税対象 課税標準と税ヰt (10億マルク) 消費低F(%) (10億マルク) UPI カ*ソリン 1.90マルク/e 48.684 24 全領域に共通 ジーゼル 1.90マルク/e 21.026 25 -売上税の減税 航空機油 0.90マルク/e 2.357 21 (110.0) 新 規 排 出 装 置 の な 500マルク/1台 1.150 68 -賃金税の減税 い自家用車 (33.0) 国内航空 0.78マルク/延べKm 1.883 49 -年金保険料の ヲiきf(f(oβ) -農家への調整 金支払い(2β) ヴァイツ フザrソリン 3マルク;e -賃金・所得税 ゼッカー 減税及び/ある い は 社 会 保 険 負担の軽減(全 領域に共通) -売上税の減税 (全領域に共通) ミミユフー・ なし ヴイット

表2 交 遜 ( 続 ) フやント ガソリン(イiilll税) プラス0.50マルク/

e

.

プ ラス2マルク/

e

以卜にな るまで引き l二げていく 自動車の保有(i'!n

動車の汚染物質初出 動車税) 路 1'.で の 貨 物 輸 送 走行キロメーター(貨物 (重量交通税) の.T(長ーによらない) SPD ガソリン(有$it) 50ペニヒ/

e

エ ネ ル ギ 一 部 門 ガソリン(無$ir) 45ペニヒ;e と共通 ジーゼル 40ペニヒ/

e

-所得税所得控 航空機泊 10ペニヒ;e l徐の引き l二げ (15.2).

n

動 車 税 の51 きドげ (9.2) - 距 離 ・ 遠 距 離 通勤搾除(1.3) . tl::会移転立;払 いの引き Lげ (6.0) . }好m

税i.t施h 規WJ第82a条及 び 所 得 税 法 第 7d条による干lI 税優遇(1.1) エコロジー ガソリン,ジーゼ、 追加10マルク/ギガジュール 14.7 減 税 で な い 場 合 経済研究所 ルガソリン消費 (30ペニヒ;e) 以 ト のfti11に11 的税として光、i' (エネルギ一部 I"Jと共通) . I,

qj付炭の確保 . J五l際 環 境 基 金 -船舶交通,iJ2 境 研 究 , 環 境 保 護 エ ネ ル ギ 一施設の助成 Grunen ジ ー ゼ ル 及 び キ ャ 追加11.00マルク/

e

42.150 25 -鉄道及び公共 プレター燃料 交通助成 -公i!皇子、'i -災 ii~ 補償n

動 車 の 保.

f

f(

n

騒音放び汚染物質 動車税) 貨 物 運 送 (if(lj~: 1'i 17.600 貨 物 列 車 輸 送 の 物税) 助 成 に 特 定8

6

エ コ ロ ジ カ ル 税 制 改 小 の 評 価 表3 大 気 改 革 案 課 税 対 象 課 税 標 準 と 税 率 税収見積り エ ネ ル ギ ー 特 定 支 出 先 (lot古.マルク) 消費!!tf(%) (l0!ff.マルク) UPI フロン 30マルクIKg 87 0.157 全 領 域 に 共 通 タバコ 0.1マルク11箱 26 8.901 -完 1'.税 の 減 税 液 化 ガ ス ス プ レ ー 6マルクIl!同 60 0.340 (110.0) 手

m

- 賃 金 税 の 減 税 (33.0) - 年 金 保 険 料 の づlきドげ(0.0) - 農 家 へ の 調 整 金支払し、(2.6) ヴァイツ S02.NOx.COおよび、 2000マルク/トン 環 境 政 策 体 の 環 境 政 策 全 領 域 に 共 通 ゼッカー I孟炭化水素 税 ~xMi;GNP 全 体 の エ - 賃 金 ・ 所 得 税 メタン 10マルク/トン の5-10% ネ ル ギ ー 減 税 及 び / あ C02の 排11¥(エネ 100マルク/トン 節 約 ;10- る い は 社 会 保 ル ギ 一 生 産 の 場 合 14{fで5096 険負担の軽減 は例外) -売上税の減税 ミユフー :If,臭 0.74 以下の干11税 の 撤 ヴイット j発熱 1.00 廃 ( 全 領 域 に 共 欣 射 3.68 通) -営業税 綴 音 5.52 (32.6) 汚染物質初出 '!'i動車税 C02 18.51マルク/トン 14.81 (9.0) CO 222.07マルク/トン 1.55 -鉱lilJ税 SOフ 1.391.63マルク/トン 3.48 (25.2) NOx 1.387.93マルク/トン 4.16 - コ ー ヒ ー ・ 砂 粉 塵 糖税(1.8) 通 常 222.07マルク/トン 0.11 イf毒 1.480.46マルク/トン 0.15 OCH 通 常 222.07マルク/トン 0.11 イi毒 1.387.93マルク/トン 1.39 フ+ント 連邦排出源保護法に 汚 染 物 質 の 量 と 危 険 度 年 金 保 険 負 担 の 適 用 さ れ る 施 設 か 引 き 下 げ ( 全 領 らの残余汚染排iI¥ 域に共通) SPD 連邦排出源保護法に 排 ガ スj争化,更 適 用 さ れ る 施 設 か 新 可 能 エ ネ ル ギ らの残余汚染排出 一 , エ ネ ル ギ ー (S02. Nox. C02. 節 約 ・ 環 境 保 護 粉塵) 技 術 に 対 す る 特 定 文tH表3 大 気 ( 続 ) シュプリン 固定施設からの 各 汚 染 物 質 の 図 グマン 排 出 : 遊 技 術 設 備 に 対 S02; す る 補 助 金 :

GFAVO

による 1マルク/Kg 0.8 7マルク/KgTA-LUFT

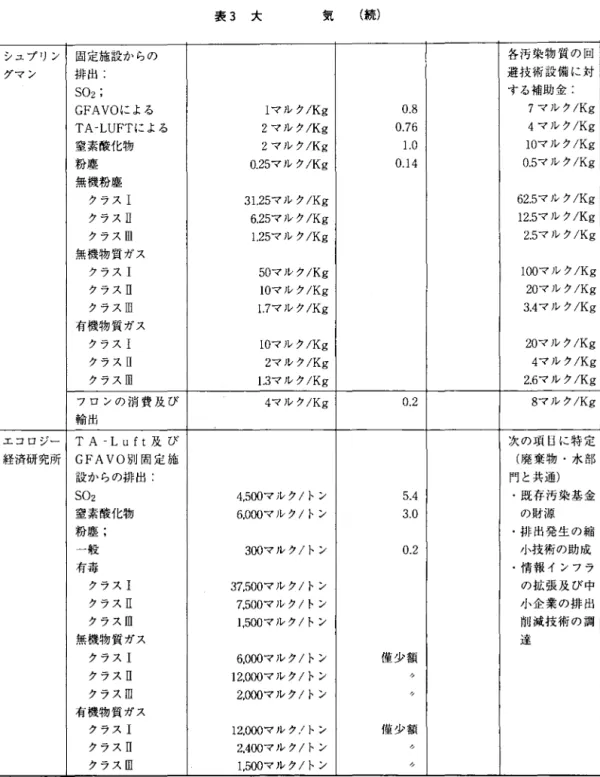

による 2マルク/Kg 0.76 4マルク/Kg 窒素酸化物 2マルク/Kg 1.0 10マルク/Kg 粉塵 0.25マルク/Kg 0.14 0.5マルク/Kg 無機粉塵 クラスI 31.25マルク/Kg 62.5マルク/Kg クラスE 6.25マルク/Kg 12.5マルク/Kg クラス皿 1.25マルク/Kg 2.5マルク/Kg 無機物質ガス クラスI 50マルク/Kg 100マルク/Kg クラスH 10マルク/Kg 20マルク/Kg クラスE 1.7マルク/Kg 3.4マルク/Kg 有機物質ガス クラスI 10マルク/Kg 20マルク/Kg クラスH 2マルク/Kg 4マルク/Kg クラス困 1.3マルク/Kg 2.6マルク/Kg フ ロ ン の 消 費 及 び 4マルク/Kg 0.2 輸出 エコロジーTA-Luft

及 び 次 の 項 目 に 特 定l

経済研究所GFAVO

別 固 定 施 (廃棄物・水音11 設 か ら の 排 出 : 門と共通) S02 4.500マルク/トン 5.4 -既存汚染基金 窒素酸化物 6.000マルク/トン 3.0 粉 塵 ; -排出発生の縮 一 般 300マルク/トン 0.2 小技術の助成 有毒 -情報インフラ クラスI 37.500マルク/トン の 拡 張 及 び 中 クラスE 7.500マルク/トン 小 企 業 の 排 出 クラス皿 1.5∞マルク/トン 削 減 技 術 の 調 無機物質ガス 達 クラスI 6.000マルク/トン 僅 少 額 クラスE 12.000マルク/トン タ クラス皿 2.000マルク/トン 〉ぞ 有機物質ガス クラスI 12.000マルク,ノトン 僅少署員 クラスH 2.400マルク/トン 今 クラス皿 1.500マルク/トン ウ-88-エ コ ロ ジ カ ル 税 制 改 革 の 評 価 表4 土壊および自然保護 改革案 課税対象 課税標準と税率 税収見積もり エネルギー 特定支出先 (lOf意マルク) 消費低下(%) (10億マルク) UPI 空素・無機質!肥料 全領域に共通 (>80Kg/ha) 3.20マルクIKg 0.650 68 -売上税の減税 科学殺虫剤 48.00マルクIKg 0.857 46 (110.0) t地封印 50マルク1m2 16.720 12 -賃金税の減税 大規模家畜飼育 (33.0) (>2大 型 家 畜 単 位 110マルク/大型家資単位 0.228 39 -年金保険料の Iha)

ヨ

lきf':f(0.0) ~"J 料輸入 30% 0.981 45 -農家への調整 熱情 J,l~ 林 1600マルク1m3 1.003 58 金支払い(2.6) J散き塩 0.24マルクIKg 0.254 29 ヴァイツ 上地の新封印(1日l 200マルク1m3 環 境 政 策 全 体 環 境 政 策 全領域に共通 ゼッカー l浪り) でGNPの5- 全 体 で10一 -賃金・所得税 10% 14年 間 に 減税及び/あ 50%までの る い は 社 会 保 エ ネ ル ギ 険負担の軽減 一 節 約 -売上税の減税 ミユフー・ 1:地供託 27.60 以 下 の 組 税 の 撤 ヴイット 長観J員壊 廃 ( 全 領 域 に 共 資源消費 通) -営業税 (32.6) -自動車税(9.0) -鉱油税 (25.2) -コーヒー・砂 糖 税 (1.8) ブント ~素肥料の投入 市場Hdfif告の100%(lマル 窒 素 投 入 年 金 保 険 負 担 の クIKg窒素), rtJ場価格 の20%削 減 引 き 下 げ ( 全 領 の300-400%ま で 引 き 上 (lマルク 1或に共通) けrる IKg窒素) 自 然 や 景 観 に 持 続L

地変容の規模と必法に 的 な 影 響 を 与 え る よる年課税 士 地 の 変 容 ( た と えば土地封印) SPD 大規模家畜飼育(許 農業利用面積ヘクタール 有 機 農 業 を し て 容 最 大 数 を 超 え た 当たり利用家畜の数 い る 家 族 経 営 農 場合) 家に充当 シュプリン 無 機 質 肥 料 の 消 費 省力化に対する グマン と輸入・ 補助: 窒素 0.8マルクIKg 0.8 35 1.4マルクIKg 燐 0.9マルクIKg 0.4 35 1.6マルクIKg 殺虫剤 18マルクIKg 0.5 21 65マルクIKg エコロジー なし 経済研究所 Grunen 窒素肥料 400マルク/トン 0.13 50 農 家 へ の 調 撃 金 殺虫剤 10.000マルク/トン 0.21 50 支払い89-表5 廃 棄 物 改革案 課税対象 課税標準と税率 税収見積り エネルギー 特定支出先 (10億マルク) 消費低下(%) (10億マルク) UPI f吏L、J合てガラスピン 0.8マルク /11t司 1.400 50 全領域に共通 飲料缶 0.4マルク 11個 0.583 57 -売上税の減税 ペットボトル 0.7マルク 111同 0.092 71 (110.0) ブロック包装 0.4マルク/11閥 1.342 30 -賃金税の減税 プラスチック包装 (33.0) アルミ・ホイル -年金保険料の 広先紙 引きドげ(60.0) 広 告 -農家への調整 電 池 金支払し、(2.6) ワ イ ツ ゼ 無分別家庭ゴミ 200マルク/トン 全領域に共通 ッカー (事前分別が低い -賃金・所得税 場合) 減 税 及 び / あ ヰ子別ゴミ 1000マルク/トン るいは宇i会 保 険負担の軽減 -先上税の減税 ミュラー・ なし ヴイット フ'ント 廃棄物処理 忌 毒 性 . 自 然 還 元 の 難 年 金 保 険 負 担 の 姥め立て 度.再利IIJ可能性 引 き 下 げ ( 全 領 焼却j 域に共通) SPD f郎、捨て飲料容器 3治、ら 4 リサイクリング, カ咽ラスピン 50ペニヒ /1ビン ゴ ミ の 削 減 . 既 ペットボトル 50ペニヒ /1ピン 存汚染の浄化, 紙パック 20ペニヒ /1個 ゴミ処f型新技術 缶 20ペニヒ /1倒 に充当 特別ゴミの廃棄 誌と毒性 既存汚染浄化, 特 別 ゴ ミ 削 減 お よび除去に充当 シュプリン 廃棄物の発生 。から180マルク/トン 12.0 税 率 を2併 に し グマン {廃棄物の縄類別 た 額 の 廃 棄 物 削 発別課税) i成補助金支給 エコロジー 産 業 廃 棄 物 の 処 理 07)、ら180マルク/トン 2.3 次 の 項 目 に 特 定 経済研究所 (廃棄物の搾類に (大気・水部門 より差別課税) と共通) -既存汚染基金 の財源 -排出発生の縞 小技術の助成 -情報インフラの 拡張及び中小企 業のtJFIt¥削減技 待Jの調達

9

0

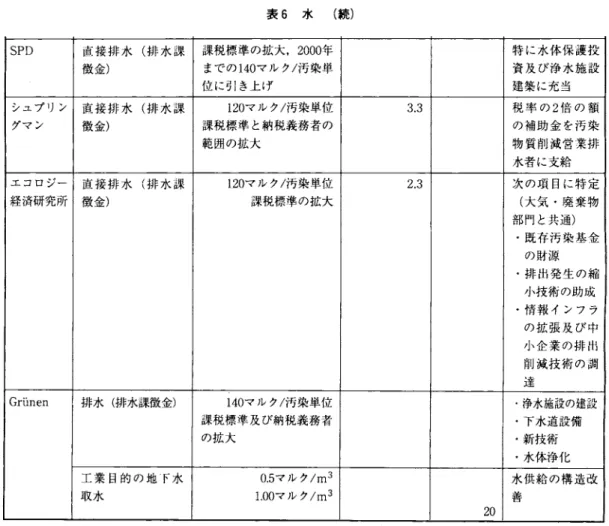

エ コ ロ ジ カ ル 税 制 改 革 の 評 価 表5 廃 棄 物 ( 続 ) Grunen 廃棄物処理: -廃棄物除去・ 普通 ω0-200マルク/トン 30 利 用 ・ 処 理 に 特別廃棄物 300-500マルク/トン 30 充当 使い捨て容器 70ペニヒ11個 66 -既存汚染の浄 化に充当 容 器 に 以 下 の 物 を -既存汚染浄化 取 り 付 . -営業監視の強化 皇官 1.250マルク/トン 20 -ソフト化学の カドミウム 6.350マルク/トン 30 促進 水銀 7.800マルク/トン 30 塩素 300マルク/トン 20 撒き塩 250マルク/トン 30 一一一 表6 水 改革案 課税対象 課税標準と税率 税収見積り エネルギー 特定支出先 (10億マルク) 消費低下(%) (10億マルク) UPI 水消費: 全領域に共通 公共水道 2.50マルク1m3 14.385 12 -売上税の減税 自家消費 (110.0) 井戸水 1.80マルク1m3 8.172 39 -賃金税の減税 地表水 0.15マルク1m3 4.585 8 (33.0) 洗剤 3.20マルクIKg 3.379 20 -年金保険料の 引き下げ(0紛, -農家への調整│ 金支払い(2.6) ワイツゼッ 通常排水 20マルク1m3 環 境 政 策 全 体 環境政策全 全領域に共通 カー 検査可能浄化度を有 51m3 でGNPの5 体 で10-14 -賃金・所得税 する排水 10% 年間に50% 減税及び/あ│ 排水課徴金の枠内で 300マルク/汚染単位 までのエネ る い は 社 会 保 捉えられる排水 ルギ一節約 険負担の軽減 -売上税の減税 ミユフー 泉水及び地下水 27.60 以 下 の 租 税 の 撤 ヴイット 排水 廃 ( 全 領 域 に 共 廃熱 通) -営業税(32.6) -自動車税@ω -鉱il!1税(25.2) -コーヒー・砂 糖税(1.8) フ.ント 地F水の取水 1マルク1m3 年 金 保 険 負 担 の 直接排水 最 低120マルク/汚染単位 引 き 下 げ ( 全 領 課税標準の拡大と間接排 域に共通) 水者への課税

91-表6 水 ( 続 ) SPD l直 接 排 水 ( 排 水 課 課税標準の拡大.2000年 特 に 水 体 保 護 投 徴金) までの140マルク/汚染単 資 及 び 浄 水 施 設 位に引き上げ 建築に充当 シュプリン 直 接 排 水 ( 排 水 諜 120マルク/汚染単位 3.3 税 率 の2倍 の 額 グマン 徴金) 課税標準と納税義務者の の 補 助 金 を 汚 染 範囲の拡大 物 質 削 減 営 業 排 水者に支給 エコロジー 直 接 排 水 ( 排 水 諜 120マルク/汚染単位 2.3 次 の 項 目 に 特 定 経済研究所 徴金) 課税標準の拡大 (大気・廃棄物 部門と共通) -既存汚染基金 の財源、 -排出発生の縮 小技術の助成 -情報インフラ の 拡 張 及 び 中 小 企 業 の 排 出 │ 削 減 技 術 の 調 達 Grunen 排水(排水課徴金) 140マルク/汚染単位 -浄水施設の建設 課税標準及び納税義務者 -下水道設備 の拡大 -新技術 -水体浄化 工 業 目 的 の 地F水 0.5マルク1m3 水 供 給 の 構 造 改 取 水 1.00マルク1m3 善 20

-92

エ コ ロ ジ カ ル 税 制 改 革 の 評 価 表7 改革による税収額とその支出先 エコロジカル税収改事 税収見絞容i 予定文11¥先 (10億マルク) 減税額 使途指定/支社¥.Tii