わ が 国 固 有 簿 記 法 の 展 望 七 〇

わ

が

国

固

有

簿

記

法

の

展

望

小

倉

栄

一郎

は し が き か つ て 、 江 州 中 井 家 の 帖 合 法 に ﹁ 多 帳 簿 式 複 式 決 算 簿 記 ﹂ と い 5 命 名 を し た の は 、 さ ほ ど 深 い 考 慮 が あ っ て の こ と で は な か っ た 。 も し 中 井 家 帳 合 法 を 正 確 に 、 あ ま す と こ ろ な く 表 現 す る よ う な 名 称 を つ け よ う と す れ ぽ 、 次 の 諸 点 を 包 括 し な く て は な ら な い で あ ろ う 。 (5) (4) (3) (2) (1) そ の 他 本 支 店 会 計 制 度 、 技 術 の 諸 点 は 中 井 家 帳 合 法 の 特 色 を 示 す に 不 可 欠 の 諸 点 で あ る 。 し た が っ て 、 ﹁ 多 帳 簿 制 複 式 決 算 簿 記 ﹂ な る 呼 称 は そ の う ち の こ 要 点 の み を 、 大 福 帳 を 総 勘 定 元 帳 と す る こ と 。 多 帳 簿 制 、 す な わ ち 、 各 種 勘 定 科 目 が 別 個 の 簿 冊 を な し て い る こ と 。 取 引 複 記 方 式 で あ る こ と 。 ( 照 合 印 の 用 法 に つ い て ) 正 負 混 記 、 す な わ ち 、 並 置 減 法 に よ る こ と 。 決 算 は 損 益 計 算 書 、 貸 借 対 照 表 の 二 系 統 に 分 つ た 複 式 決 算 で あ る こ と 。 管 理 会 計 的 性 格 、 運 転 資 本 計 算 な ど 内 容 の 詳 細 に わ た る 要 点 は 数 多 い が 、 右 に 掲 げ た 簿 記 目 立 っ た 特 徴 と し て 把 握 し た に す ぎ 9' ' な い 。 こ の 場 合 に 、 意 識 の 底 に 何 ら か の 対 比 が あ っ た と す れ ぽ 、 イ タ リ や 式 と 呼 ば れ る 洋 式 複 式 簿 記 法 の 原 型 が も つ ﹁ 単 一 元 帳 制 複 記 複 決 算 簿 記 ﹂ 的 性 格 の 簿 記 で あ っ た が 、 西 洋 に も 多 帳 簿 制 簿 記 は あ っ て 、 合 計 転 記 で も つ て 総 勘 定 元 帳 を 成 立 せ し め て い た と い う 中 井 家 帳 合 と 同 巧 の も の も あ っ た の で あ る か ら 、 中 井 家 帳 合 法 、 あ る い は 、 わ が 国 固 有 の 帳 合 法 が 、 洋 式 複 式 簿 記 法 と の 対 比 に お け る 決 定 的 特 異 点 を 強 調 し た 呼 称 で も な い の で あ る 。 さ ら に 、 わ が 国 固 有 の 帳 合 法 に つ い て は 、 他 家 の も の は い ま だ よ く 知 ら れ て い な い の で あ る か ら 、 他 家 の 帳 合 法 と の 対 比 に お い て 、 中 井 家 帳 合 法 が も つ 特 異 性 を 含 意 せ し め よ う と い う 意 図 か ら の 命 名 で な い こ と も は っ き り し て い る 。 こ の よ う に み て く る と 、 ﹁ 多 帳 簿 制 複 式 決 算 簿 記 ﹂ 、 な る 呼 称 は 、 不 用 意 不 十 分 な 呼 称 で あ る と い え る の で あ る が 、 こ の よ う に 表 現 し た 筆 者 の 意 図 は 次 の 点 に 重 点 が あ っ た の で あ る 。 ・ ω ﹁複 式 簿 記 ﹂ と い う と き に は 、 借 方 貸 方 二 面 形 式 の 勘 定 口 座 、 取 引 の 貸 借 複 記 、 金 額 の 貸 借 平 均 原 理 ( 試 算 表 の 成 立 ) 決 算 手 続 の 機 械 的 な 仕 組 の 巧 妙 さ と い っ た 技 術 的 仕 組 み を 重 視 す る 簿 記 学 者 が 多 い の で あ る 。 筆 者 は こ れ ら を 複 式 簿 記 の 第 二 義 的 要 件 と 考 え て い る が 、 そ れ は 複 式 決 算 す な わ ち 計 算 の 原 理 的 構 造 に 重 点 を お く か ら で あ る 。 こ の よ う に し て 、 . 見 解 の 相 違 は 明 白 で あ る が 、 一 応 通 説 的 見 解 を 容 れ て 、 中 井 家 帳 合 法 は 複 式 簿 記 で あ る と は い い 切 ら な か っ た 。 ﹁複 式 決 算 簿 記 ﹂ と 呼 ん だ 根 拠 は こ れ で あ る 。 ② 断 定 で き る 段 階 に は な い が 、 従 来 知 り 得 た と こ ろ で は 、 わ が 国 の 豪 商 の 帳 簿 は 大 福 帳 、 ま た は こ れ に 相 当 す る 大 冊 を め ぐ っ て 、 各 種 の 勘 定 科 目 を そ れ ぞ れ 独 立 の 帳 簿 に し て 、 一 部 の 勘 定 科 目 を 大 冊 中 に 口 取 り し 、 ヒ ビ ロ を つ け て い る よ う で あ る 。 こ れ ら の 諸 帳 簿 ( 1一 諸 勘 定 科 目 ) 間 で ど の よ う に 証 帳 さ れ た か は 不 分 明 で は あ る が 、 少 な く と も 外 形 上 は 多 帳 簿 制 で あ る の が 一 般 で あ る 。 ㈹ 決 算 記 録 な い し 決 算 報 告 書 が 現 存 す る こ と は 多 い 。 そ の 場 合 多 少 の 外 見 上 の 差 は あ る が 、 原 理 的 に は 損 益 計 算 書 と 貸 借 対 照 表 に 二 分 さ れ た 複 式 決 算 構 造 に な っ て い る よ う で あ る 。・ す な わ ち ﹁ 多 帳 簿 制 複 式 決 算 簿 記 ﹂ と は 、 ω の 意 味 で ﹁ 複 式 簿 記 ﹂ と 称 す る の を 避 け 、 ② ㈲ の 意 味 で 、 わ が 国 固 有 わ が 国 固 有 簿 記 法 の 展 望 七 一

. わ が 国 固 有 簿 記 法 の 展 望 、 七 二 の 帳 合 法 の も つ 共 通 点 を 強 調 し た 呼 称 で あ っ た の で あ る 。 も っ と も 、 後 者 二 点 に つ い て は 、 今 後 の 史 料 の 検 索 と 、 広 範 な 裏 付 け を 待 た ね ぽ な ら な い の で あ る か ら 、 ' 一 応 は 中 井 家 帳 合 法 に 限 っ て い い え た の で あ り 、 わ が 国 固 有 の 簿 記 法 共 通 の 性 格 を 表 わ す と い う べ き 段 階 で は な い 。-す な わ ち 、 そ う な る こ と を 期 待 し て い る に す ぎ な か っ た の で あ る 。 し か る に 、 そ の 後 、 こ の 種 の 研 究 が 相 当 活 発 に お こ な わ れ 、 江 戸 時 代 中 期 以 降 の 大 商 人 が 極 め て 類 似 し た 計 算 法 に よ っ て 決 算 書 を 作 成 し て い た 事 実 が 明 ら か に な り つ つ あ る 。 筆 者 怠 惰 に し て 史 料 を 検 索 す る 労 を 惜 ん だ こ と を 恥 じ る が 本 稿 は そ れ ら の 研 究 者 の 報 告 を や や 詳 細 に 引 用 し つ つ 、 多 帳 簿 制 複 式 決 算 が そ れ ら の 共 通 性 で あ る こ と を 結 論 し ょ う と す る も .の で あ る 。 ( 1 ) 拙 稿 ﹁在 来 簿 記 法 研 究 の 現 状 と 課 題 ﹂ 企 業 会 計 、 一 九 六 七 年 二 月 号 に は 紙 幅 の 都 合 で 史 料 引 用 を 省 略 し た 。 ﹁多 帳 簿 制 複 決 算 簿 記 法 ﹂ と は 拙 稿 ﹁ 経 営 管 理 と 中 井 家 帳 合 法 ﹂ 社 会 経 済 史 学 第 三 十 一 巻 第 六 号 五 六 頁 で は じ め て 用 い た 用 語 で あ る 。 し 二 鴻 池 家 帳 合 法 塾 鴻 池 家 の 史 料 は そ の 大 部 分 が 鴻 池 新 田 会 所 に 所 蔵 さ れ て お り 、 一 部 が 大 阪 大 学 経 済 学 部 経 済 史 資 料 室 に 所 蔵 さ れ て い る 。 そ の 研 究 は 宮 本 又 次 教 授 を 中 心 に 作 道 洋 太 郎 、 安 岡 重 明 、 川 上 雅 、 藤 田 貞 一-郎 、 森 泰 博 の 諸 氏 に よ っ て 各 方 面 か ら 進 め ら れ て い る 。 そ れ ぞ れ 帳 簿 史 料 を 駆 使 し て あ り 、 帳 合 法 に 触 れ て あ る 。 特 に 安 岡 重 明 教 授 の 研 究 に は 早 く か ら 帳 合 法 が 扱 わ れ て い て 、 そ の 概 要 を 窺 い 知 る こ と が で き る の で あ る が 、 こ こ で は 帳 合 法 自 体 を ま と ま っ た 形 で 取 り 上 げ て あ る も の と し て 、 作 道 教 授 の ﹁ 鴻 池 両 替 店 の 帳 合 法 ﹂ を 引 用 し て 検 討 し て み た い 。 作 道 救 援 の 鴻 池 帳 合 法 研 究 の 着 眼 点 は 、 ﹁ 簿 記 史 の 観 点 か ら 、 ⋮ ⋮ 近 世 初 期 に お け る 複 式 決 算 構 造 の 成 立 と そ の 特

色 を 明 ら か に し た い と 考 え た か ら で あ る 。 そ の ば あ い 、 鴻 池 の 決 算 書 を た ん に 現 代 ふ う の 貸 借 対 照 表 な ら び に 損 益 計 算 書 に お き か え て み る の で は な く 、 近 世 の 次 元 に お い て 、 そ の 帳 合 法 が な に を 意 味 し て い た の か 理 解 し 、 単 式 簿 記 の 段 階 を こ え て 、 複 式 決 算 構 造 の 成 立 を み た 先 駆 的 役 割 に 目 を む け た い 。 ⋮ ⋮ ﹂ と い う こ と で 、 た し か に 簿 記 史 と し て は 、 単 な る 技 術 史 で な く て 、 そ の 根 底 に い か な る 経 済 史 的 春 景 が あ っ た か を 明 ら か に し ℃ こ そ 歴 史 た り う る の で あ る 。 諸 家 の 帳 合 法 が い つ れ も 近 世 初 期 に 成 立 し て い る こ と に は 、 無 視 で き な い 歴 史 的 興 味 が 存 す る と 思 う の で あ る 。 し か し 、 は た し て 何 が そ の 原 因 と な っ た か 。 経 済 的 意 識 の 問 題 に 想 到 す る の は 易 い け れ ど も 、 立 証 が 困 難 で あ る 。 当 時 の 人 の 筆 に な る 簿 記 法 解 説 が 現 存 す れ ぽ 不 動 の 結 論 に 達 し え よ う が 、 今 の と こ ろ そ れ が 発 見 さ れ て い 恋 い 。 そ こ で 残 さ れ た 方 法 は 、 帳 簿 記 録 の 跡 を で き る だ け の 合 理 性 を 支 え と し て 辿 り 、 そ こ に 知 ら れ う る 技 術 的 構 造 を 完 成 し 、 こ れ を 支 え る 会 計 理 論 を 手 が か り に 、 当 時 の 企 業 意 識 を 忖 度 す る と い う 方 向 へ 進 ま ざ る を 得 な い の で あ る 。 も ち ろ ん 、 こ の .場 合 に 、 経 済 史 な い し は 経 営 史 的 事 実 が そ の 裂 付 け と な る 。 両 者 は ま さ に 相 互 に 依 存 し 合 っ て い る 。 前 者 は 会 計 学 者 の 仕 事 で あ り 、 後 者 は 歴 史 学 者 の 仕 事 で あ る が 、 そ こ に 緊 密 な 協 同 が 必 要 で あ る こ と は い う ま で も な い ゆ さ て 、 鴻 池 家 の 帳 簿 史 料 は ﹁ 算 用 帳 ﹂ と 称 す る 決 算 記 録 ( 本 家 . 別 家 の 二 者 あ り 、 本 家 算 用 帳 は 寛 文 九 年 ︹二 六 六 九 }} に は じ ま る Y と そ の 基 礎 と な っ た ﹁ 大 福 帳 ﹂ ﹁ 方 々 加 銀 帳 ﹂ な ど で 、 い ず れ も 現 存 し て い る が 、 そ の 間 の 記 帳 関 係 を 辿 り 、 簿 .記 技 術 を 知 る ほ ど に は 完 備 し て い な い よ う で 、 こ の 種 の 問 題 は 今 後 に 残 さ れ た 課 題 と い う こ と が で き よ う と 作 道 教 授 (B ) も い っ て お ら れ る 。 し た が っ て 、 ﹁ 算 用 帳 ﹂ が 中 心 に 検 討 せ ら れ て い る 。 鴻 池 両 替 店 の 算 用 帳 は 寛 文 十 年 ( 一 六 七 〇 ) 一 月 起 筆 で 、 寛 文 九 年 の 決 算 の 記 録 か ら は じ ま る 。 鴻 池 両 替 店 で は 寛 文 十 年 か ら 公 用 と し て 両 替 を 行 な う と こ ろ の 十 人 両 替 に 参 加 す る こ と に な っ た が 、 こ れ を 契 機 に 複 式 決 算 に 切 替 え た も わ が 国 固 有 簿 記 法 の 展 望 、 七 三

、 わ が 国 固 有 簿 記 法 の 展 望 七 匹 の の ご と く 、 寛 文 九 年 九 月 を 期 首 と 置 い て お り 、 天 和 二 年 ( 一 六 八 二 ) 以 後 は 一 月 が 決 算 月 で 、 一 月 六 日 付 と す る 慣 習 と な っ て い る 。 作 道 教 授 の 推 論 の こ ど く 、 十 人 両 替 参 加 と い う 画 期 的 事 態 に 直 面 し て 、 面 目 を 一 新 し 、 高 度 の 会 計 制 度 へ 移 行 し た も の に 違 い な い 。 そ の 結 果 で き 上 る 帳 合 法 は 二 様 に 解 釈 さ れ て い る 。 原 本 に で き る だ け 忠 実 に 、 し か も 洋 式 決 算 様 式 に 組 み 替 え た も る の で 、 安 岡 教 授 の 天 和 三 年 ( 一 六 八 三 ) の 算 用 帳 記 録 の 分 析 が こ れ に あ た る 。 こ の 場 合 に は 、 鴻 池 帳 合 法 が も っ て い る 特 異 性 が 目 立 っ て い る 。 こ れ に 対 し て 、 原 本 を い く ら か 離 れ て 分 析 を 進 め 、 原 理 的 構 造 が 洋 式 簿 記 と 変 ら な い 点 を 強 (5 ) 謁 す る も の が 、 藤 田 教 授 の 元 録 十 六 年 ( 一 七 〇 三 ) の 算 用 帳 記 録 の 分 析 、 作 道 教 授 の 寛 文 九 年 の 算 用 帳 記 録 の 分 析 で あ る 。 そ の 論 旨 の 検 討 に 先 立 っ て 、 ま ず 、 原 本 の そ の ま ま を 公 式 に ま と め 、 ま た そ の 詳 細 を 掲 げ て お く の が よ い と 考 え ら れ る 。 作 道 教 授 の 論 文 中 に 引 用 さ れ て い る 寛 文 九 年 の 決 算 書 は 次 の よ う に な っ て い る 。 ( 簿 記 の 観 点 か ら 関 心 の 薄 い 項 目 は 省 略 し て 、 項 目 数 の み 表 示 し た ) 預 け 銀 ・ 有 銀 覚 ゑ 小 笠 原 内 匠 頭 様 ( 豊 前 中 津 ) 六 、 ○ ○ ○ ・ ○ 〇 九 鬼 長 門 守 様 ( 摂 津 三 田 ) 四 、 ○ ○ ○ ・ ○ ○ 以 下 五 項 目 省 略 塗 り 物 代 九 、 ○ ○ ○ ・ ○ ○ 松 平 出 羽 守 様 ( 出 雲 松 江 ) 二 〇 、 ○ ○ ○ ・ ○ ○ 同 利 銀 七 か 月 分 一 、 五 四 〇 ・ ○ ○ 以 下 十 項 目 ( い ず れ も 利 銀 と 並 記 ) 省 略 江 戸 積 米 代 一 六 、 三 二 六 ・ 五 〇 以 下 二 十 二 項 目 ( い ず れ も 元 ・ 利 並 記 ) 省 略 、

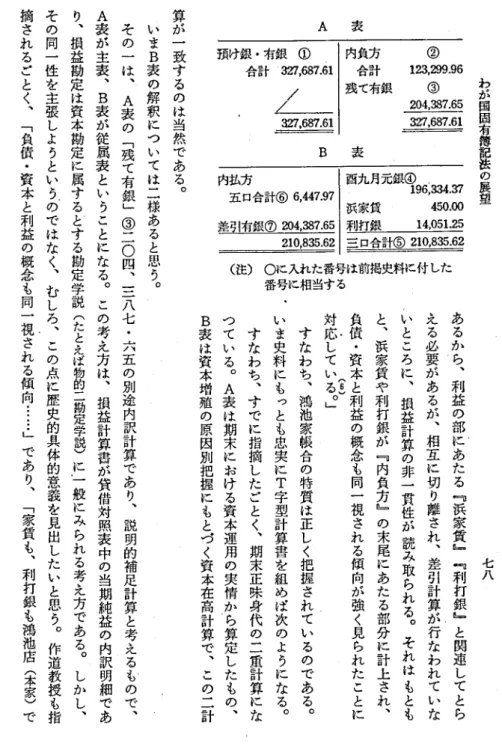

む 有 銀 三 九 、 〇 五 三 ・ 三 〇 小 判 一 二 一 .一両 但 し .、 五 二 虹 五 分 替 七 、 〇 六 二 ● ○ ○ 合 計 . 三 二 七 、 六 八 七 ・ 六 一 内 負 方 鴻 池 宗 信 老 一 八 、 六 二 〇 ・ 一 四 以 下 十 項 目 (鴻 池 一 統 ・ 一 部 利 銀 並 記 ) 省 略 合 計 残 高 有 銀 酉 (寛 文 九 年 ) 九 月 元 銀 浜 家 賃 酉 九 月 よ り 極 月 迄 方 々 よ り 利 打 録 取 申 候 三 口 合 計 内 払 方 是 は 奈 良 屋 新 右 衛 門 取 替 銀 以 下 三 項 目 省 略 五 口 合 計 払 差 引 残 高 有 銀 一 二 三 、 二 九 九 ・ 九 六 二 〇 四 、 三 八 七 ・ 六 五 一 九 六 、 三 三 四 ・ 三 七 四 五 〇 ・ ○ 〇 一 四 、 〇 五 一 ・ 二 五 二 一 〇 、 八 三 五 ・ 六 二 二 、 三 九 五 ・ 八 三 ① ④ ③ ② ⑤ 十 一 貫 九 七 〇 目 二 分 元 銀 を 二 歩 切 損 銀 払 立 中 候 酉 九 月 よ り 同 極 月 迄 万 事 小 遣 入 申 候 一 、 六 五 二 ・ 五 六 六 、 四 四 七 ・ 九 七 ⑥ 二 〇 四 、 三 八 七 ・ 六 五 ⑦ こ の 決 算 書 は 一 連 に な っ て い る が 、 こ れ を ど こ で 二 分 す べ き か 。 の 場 合 の 二 計 算 の 算 式 の も つ 意 味 は 次 の と お り で あ る 。 わ が 国 固 有 簿 記 法 の 展 望 計 算 に 忠 実 に 分 け れ ば 当 然 ③ と ④ の 間 で あ る 。 そ 七 五

、 わ が 国 固 有 簿 記 法 の 展 望 七 六 (じ 濫 難 癖 曝 ゆ 卑 i 澄 掛 遮 廊 φ 理 旺 盛 掛 目 男 串 診 ( 針 駐 ) ・ 噛 e ㊥ ㊥ ( ・。) 遮 曝 同 県 轟 冷 + 脹 澄 濤 琳 一 脈 濫 躍 曲 " 澄 暑 臣 男 恥 津 ( 餅 盤 ) ㊥ @ ◎ θ 若 干 の 説 明 を 加 え よ う 。 ① の 合 計 ま で 怯 資 産 で あ る 。 両 替 店 で あ る か ら 大 名 貸 ・ 町 人 貸 が 主 体 を な し て い る 。 そ れ ,、も 年 度 内 の 未 収 利 息 を 計 上 し て お り 、 期 間 計 算 の 考 え 方 が 導 入 さ れ て い る 。 収 益 と し て の 利 息 は 後 に ﹁ 酉 九 月 よ り 同 極 月 迄 ⋮ ⋮ ﹂ の 項 が あ る 。 こ の 利 息 計 算 を お こ な っ た 基 礎 帳 簿 が 利 用 で き れ ば 明 確 に な る こ と で あ る が 、 収 益 た る ﹁ 利 打 録 取 申 候 ﹂ に は 、 現 実 の 収 入 利 息 だ け で な く 、 こ の 未 収 利 息 も 含 ま れ て い る と み る べ き で あ る 。 貸 付 金 ・ 未 収 利 息 の ほ か 、 売 掛 金 二 項 目 と 有 銀 ・ 小 判 す な わ ち 現 金 在 高 で あ る 。 か く て 期 末 資 産 在 高 が 三 二 七 貫 六 八 七 匁 六 一 分 と 出 る 。 次 に ﹁ 内 負 方 ﹂ は 負 債 で あ る が 、 鴻 池 宗 信 は 初 代 善 右 衙 門 正 成 で 、 以 下 別 家 の 資 金 が 動 員 さ れ 、 加 え て 、 他 人 資 本 が 導 入 さ れ て い る 。 そ の 合 計 が 一 二 三 貫 二 九 九 匁 九 六 分 で 、 差 引 い て 有 銀 二 〇 四 貫 三 八 七 匁 六 五 分 と 算 出 さ れ る 。 ﹁ 有 銀 ﹂ と は 抽 象 概 念 で 、 正 味 財 産 の 意 味 で あ り 、 、 簿 記 上 の 資 本 概 念 に 相 当 す る 。 因 に 、 右 の 貸 借 関 係 の 計 算 は ﹁ 大 幅 帳 ﹂ で お こ な わ れ 、 利 息 の 計 算 は ﹁ 方 々 加 銀 控 ﹂ で な さ れ て い る と い う か ら 、 利 息 計 算 や 貸 付 の 状 況 は 判 明 す る は ず で あ る 。 こ れ ま で の 計 算 は 壕 隅 一 油 露 11 矯 針 な る 資 本 方 程 式 そ の も の で あ る 。 こ れ に 続 く ﹁ 酉 九 月 元 銀 ﹂ は 冒 頭 に 指 摘 し た ご と く 、 こ の 年 度 に 限 り 九 月 を 期 首 と し て い る の で あ っ て 、 期 首 正 味 身 代 ( 財 産 ) で あ る 。 こ れ に 当 期 収 益 と し て 浜 家 賃 と 利 打 銀 を 加 え 、 ﹁ 内 払 方 ﹂ の 当 期 損 失 、 費 用 を 差 引 く と 、 再 同 額 の 有 銀 が 算 出 さ れ る の で あ る 。 す な わ ち 、 邑 琳 嫡 母 + 貴 跡 一 景 ≧ " 遅 滞 踏 卦 の 計 算 で あ る 。 以 上 の 分 析 で わ か る ご と く 鴻 池 家 の 決 算 構 造 は 期 末 資 本 の 二 重 計 算 構 造 で あ る 。

貸 借 対 照 表 貸 借 対 照 表 {昔銀 123,299.96 (純 資 産)204,387.65 /・ 327,687.61 創 87 β 幻 産 3 資 他 銀 の 貸 そ 96 65 9 τ 29 認 1 資 方 銀 首 魚 期 内 有 327,687.61 損 益 計 算 書 負 方 123,299.96 銀 204,387♂65 期 首 資 本 金 196,334.37 当 期 純 益8,053.28 327,687.61 預 け 銀 ・有 銀 覚 327,687.61 / / 327,687β1 450,00 14,051.25 14,501.25 浜家賃 利打銀 / 払 方 五 口6,447.97 (当 期 純 益)8,053。2814 ,501.25 14 ,501.25 損 益 計 算 書 収 益 14,501.25 こ れ を 貸 借 対 照 表 ・ 損 益 計 算 書 に 二 分 表 示 す る と な る と 、 多 少 無 理 が 生 じ る 。 安 岡 教 授 は ﹁ 元 銀 ﹂ 項 目 を 除 外 し て 二 分 し 次 の よ う な 表 に ま と め て い る の で あ る 。 ' ( 天 和 三 年 の も の を 、 右 の 寛 文 九 年 と 入 替 え た ) 複 式 決 算 H 二 重 計 算 の 実 際 が 把 握 し に く い き ら い は あ る が 、 鴻 池 家 の 決 算 構 造 の 特 異 性 が 表 現 さ れ て い る 。 ' 作 道 ・ 藤 田 両 教 授 の 場 合 は 次 の よ う に 分 析 さ れ て い る 。 (藤 田 教 授 は 元 禄 十 六 年 を 引 用 さ れ て い る が 、 こ れ も 寛 文 九 年 に て 入 替 え て 支 障 は な い ) こ の 分 析 で は 、 ﹁ 元 銀 ﹂ を 有 銀 の 内 容 項 目 と 考 え 、 当 期 純 益 を 挿 入 す る こ と に よ っ て 、 損 益 計 算 の 二 重 性 11 複 決 算 構 造 を 強 調 し た も の で あ る が 、 そ れ だ け に 、 鴻 内 払 方 6,447。97 当 期 純 益8,053.28 14,501.25 わ が 国 固 有 簿 記 法 の 展 望 他 家 帳 合 の 特 異 性 は 表 現 で き な い こ と に な っ た 。 そ こ で こ の 点 を 指 摘 し て 、 次 の ご と く 評 し て い る 。 ﹁ 損 益 計 算 と い う 概 念 の 未 熟 さ を 推 し は か る こ と が で き る 。 こ の 部 分 が 鴻 池 の 帳 合 に お け る 最 大 の い わ ぽ ウ イ ー ク ・ ポ イ ン ト で あ り 、 そ こ に 鴻 池 帳 合 の 特 徴 が 最 も よ く 現 わ れ て い る 。 ﹂ ﹁ そ の 期 の 元 銀 を し め し た あ と で 、 収 益 の 部 に あ た る 二 項 目 が 書 き 加 え ら れ て い る と こ ろ は 最 も 注 意 を 必 要 と す る と こ ろ で あ る 。 家 賃 も 、 `利 打 銀 も 鴻 池 店 ( 本 家 ) で 借 り て 、 預 っ て い る と い う ほ ど の 意 味 が あ っ た の で あ ろ う 。 ⋮ ⋮ つ ぎ に 、 ﹃ 内 払 方 ﹄ の 部 に つ い て 見 よ う 。 こ れ は 損 失 の 部 に ぞ ぺ す る も の で 七 七

表 A わ が 国 ﹂固 有 簿 託 法 の 展 望 ② 123,299.96 ③ 204,387.65 327,687.61 内負方 合計 残 て有銀 表 預 け 銀 ・有 銀 ① 合 計 327,687.61 .687.61

/

脚

B 酉朋 元銀雪 ,、鱗 訂 浜 家 賃 450.00 利 打 銀 14,051.25 三 口合 計 ⑤210,835.62 内払 方 五 口合 計 ⑥6,447.97 差 引 有 銀 ⑦204,387.65 210,835.62 (注)○ に入れ た番号は前掲史料に付 した 番号に相当す る 七 八 あ る か ら 、 利 益 の 部 に あ た る ﹃ 浜 家 賃 ﹄ ﹃ 利 打 銀 ﹄ と 関 連 し て と ら え る 必 要 が あ る が 、 相 互 に 切 り 離 さ 九 、 差 引 計 算 が 行 な わ れ て い な ﹁ い と こ ろ に 、 損 益 計 算 の 非 一 貫 性 が 読 み 取 ら れ る 。 そ れ は も と も と 、 浜 家 賃 や 利 打 銀 が ﹃ 内 負 方 ﹄ の 末 尾 に あ た る 部 分 に 計 上 さ れ 、 負 債 ・ 資 本 と 利 益 の 概 念 も 同 一 視 さ れ る 傾 向 が 強 く 見 ら れ た こ と に 対 応 し て い る 。 ﹂ す な わ ち 、 鴻 池 家 帳 合 の 特 質 は 正 し く 把 握 さ れ て い る の で あ る 。 。 い ま 史 料 に も っ と も 忠 実 に 丁 字 型 計 算 書 を 組 め ば 次 の よ う に な る 。 す な わ ち 、 す で に 指 摘 し た ご と く 、 期 末 正 味 身 代 の 二 重 計 算 に な つ て い る 。 A 表 は 期 末 に お け る 資 本 運 用 の 実 情 か ち 算 定 し た も の 、 B 表 は 資 本 増 殖 の 原 因 別 把 握 に も と つ く 資 本 在 高 計 算 で 、 こ の 二 計 算 が 一 致 す る の は 当 然 で あ る 。 い ま B 表 の 解 釈 に つ い て は 二 様 あ る と 思 う 。 そ の 一 は 、 、 A 表 の ﹁ 残 て 有 銀 ﹂ ③ 二 〇 四 、 三 八 七 ・ 六 五 の 別 途 内 訳 計 算 で あ り 、 説 明 的 補 足 計 算 と 考 え る も の で 、 A 表 が 主 表 、 B 表 が 従 属 表 と い う こ と に な る 。 こ の 考 え 方 は 、 損 益 計 算 書 が 貸 借 対 照 表 中 の 当 期 純 益 の 内 訳 明 細 で あ り 、 損 益 勘 定 は 資 本 勘 定 に 属 す る ど す る 勘 定 学 説 ( た と え ば 物 的 二 勘 定 学 説 ) に .一 般 に み ら れ る 考 え 方 で あ る 。 し か し 、 そ の 同 一 性 を 主 張 し よ う と い う ,の で は な く 、 む し ろ 、 こ の 点 に 歴 史 的 具 体 的 意 義 を 見 出 し た い と 思 う 。 作 道 教 授 も 指 摘 さ れ る ご と く 、 ﹁ 負 債 ・ 資 本 と 利 益 の 概 念 も 同 一 視 さ れ る 傾 向 ⋮ ⋮ ﹂ で あ り 、 ﹁ 家 賃 も 、 利 打 銀 も 鴻 池 店 (本 家 ) で借 り て 、 預 っ て い る と い う ほ ど の 意 味 ﹂ が う か が え る わ け で あ る が 、 こ こ に 利 益 概 念 が 二 転 し て い る こ と を 重 視 し な け れ ば な ら な い 。 ま ず 利 益 ← 資 本 の 関 係 で あ る が 、 こ れ は 、 歴 史 的 脊 景 に 関 係 な く 、 利 益 は 社 外 流 出 し な い 限 り 、 資 本 循 環 の サ イ ク ル か ら サ イ ク ル へ と 重 ね て 再 投 資 さ れ 、 資 本 増 殖 を 繰 返 え す も の で あ る 。 裏 か ら い え ぽ 、 期 末 資 本 は 期 首 資 本 よ り 純 益 分 だ け 大 き い の で あ る 。 利 益 を 資 本 の 純 増 加 須 と 考 え る こ と は い つ の 場 合 も 、 い つ の 時 代 で も 当 然 の と こ ろ で あ り 、 中 井 家 帳 合 で も 、 本 家 の 店 卸 記 で は 完 全 な 帳 合 法 が 確 立 さ れ て い な い 開 業 後 十 余 年 の 間 で ざ え 、 こ ア の 考 え 方 で 毎 年 の 純 益 ( 延 金 と 呼 ぶ ) を 算 定 し て い る の で あ る 。 こ の 当 然 の 考 え 方 が 複 式 決 算 構 造 採 用 の 立 脚 点 と な っ た こ と は い う ま で も な い 。 つ ぎ に 、 資 本 ← 負 債 の 同 一 視 の こ と で あ る が 、 こ れ は 歴 史 的 事 実 に よ っ て 裏 付 け ら れ ね ば な ら な い 。 ﹁ 鴻 池 店 (本 家 ) で 借 り て 、 預 っ て い る ﹂ と い う 意 味 に 解 し う る と い う こ と は 、 こ の 両 替 店 資 本 が 、 当 時 の 別 家 制 度 の 制 約 の 中 で は 、 本 家 か ら の 預 り で あ り 、 委 託 さ れ て 運 営 し て い る 関 係 に あ る 。 資 本 の 増 殖 分 た る 利 益 も 、 ま た 、 殖 え た だ け 本 家 よ り の 預 り 高 が 増 加 す る と 考 え ら れ る の で あ る 。 も ち ろ ん こ の よ う に 断 定 す る た め に は 、 利 益 の 帰 属 関 係 や 、 本 家 出 資 と 他 家 出 資 の 実 質 的 異 同 な ど を 明 確 に し な け れ ば な ら な い し 、 た と え 実 質 的 に ど う で あ っ て も 、 擬 制 的 に . ﹁預 り ﹂ と 考 え る こ と も あ り う る で あ ろ う 。 資 本 概 念 が 確 立 さ れ る ま で に は 、 出 資 関 係 に ま つ わ る 長 い 認 識 の 過 程 を 経 な く て は な ち な い で あ ろ う 。 中 井 家 で も そ う で あ っ た 。 鴻 池 帳 合 に お い て 、 寛 文 九 年 に そ う で あ っ た と 同 じ 状 況 が 、 そ の 後 も 変 り な く 続 け ら れ る と い う の で あ れ ば 、 鴻 池 家 の 企 業 観 に 遅 れ が 認 め ら れ る と い わ ね ば な ら な い 。 同 族 団 と し て 本 家 と の 身 分 関 係 に よ っ て 繋 が れ た も の で あ れ ぽ 、 財 団 と い う 認 識 が 成 立 し な い 理 由 は 大 い に 肯 け る の で あ る 。 あ る い は 、 初 期 に 一 旦 定 め ら れ た 会 計 制 度 と 会 計 技 術 は 、 幽 そ の 後 言 葉 の 上 で は 実 情 に 合 わ な く な っ て も 、 形 式 的 に は 変 更 す る 必 要 が な い の で 、 そ の ま ま 継 続 的 に 用 い ら れ る と い う 事 情 も な い で は な い 。 要 は 、 決 算 書 に 外 形 的 に あ ら わ れ た 事 実 よ り は 、 こ れ の 裏 に 存 す る 鴻 池 家 正 味 身 代 の 実 質 的 性 格 が 重 要 で あ り 、 そ の 研 究 は 今 後 に 残 わ が 国 固 有 簿 記 法 の 展 望 七 九

わ が 国 固 有 簿 記 法 の 展 望 八 ○ さ れ て い る 。 B 表 の も つ 異 例 な 内 容 に つ い て の 第 二 の 見 解 は 、 損 益 計 算 の 変 形 で あ る と す る 考 え 方 で あ る 。 引 用 し た 三 者 は 、 例 外 な く こ れ を 損 益 計 算 書 に 該 当 せ し め ら れ て い る 。 し か し 、 そ の た め に は 二 つ の 改 訂 が 必 要 で あ る 。 ま ず 、 ﹁ 元 銀 ﹂ す な わ ち 期 首 正 味 身 代 の 一 項 を 除 く こ と で あ る 。 安 岡 教 授 は こ れ を 全 く 無 視 し 、 作 道 ・ 藤 田 両 教 授 は A 表 の 方 へ 移 し て B 表 か ら 除 外 す る と い う 手 法 で 、 こ の 項 目 を 除 外 し 、 次 に 、 差 引 当 期 純 益 の 計 算 の 一 項 月 を 加 え る 改 訂 を お こ な っ た 。 こ の 処 置 は 改 訂 と い う よ り は む し ろ 補 足 と い う べ き で あ ろ う 。 西 洋 式 複 式 簿 記 の 決 算 と 対 比 す る に は 適 当 な 分 析 で あ る が 、 実 際 に は そ の よ う な 計 算 で な く 、 前 掲 公 式 ② に み る ご と く 、 期 末 正 味 身 代 算 定 の た め の 別 の 計 算 に な つ .て い る の で あ る 。 ﹁ 鴻 池 の 帳 合 に お け る 最 大 の ウ ィ ー ク ﹂ ポ イ ン ト ﹂ ﹁ 損 益 計 算 の 詐 一 貫 性 が 読 み 取 ら れ る ﹂ と い う 作 道 教 授 の 見 解 は 間 違 っ て い な い 。 し か し 、 そ れ は 西 洋 式 複 式 簿 記 に 比 較 し て の こ と で あ っ .て 、 こ れ が 鴻 池 家 帳 合 法 の 特 色 で あ る と 考 え る こ と が よ り 自 然 で あ る 。 大 体 に お い で 、 本 家 が 機 能 的 資 本 体 で な く な る ほ ど 、 損 益 計 算 が 軽 視 さ れ る 。 中 井 家 の 場 合 も 同 様 で あ る 。 二次 に 鴻 池 両 替 店 は 金 融 業 が 主 体 で あ る が ら 、 営 業 経 費 を ﹁ 小 遣 ﹂ と い う 包 括 的 な 勘 定 に ま と め て し ま う と 、 あ と は 受 取 利 息 と 支 払 利 息 の 二 項 目 だ け と な っ て し ま う 、 し か も 、 こ の 計 算 は 、 収 益 ・ 費 用 で 諮 り な が ら 、 貸 金 、 預 り 金 と い う 資 産 ・ 負 債 項 目 の 決 済 に 関 す る 記 録 に 関 連 し て お こ な わ れ る も の で あ り 、 未 経 過 利 息 の 計 上 が な さ れ る と き に は 、 こ の 傾 向 が 一 層 濃 厚 で あ る 。 か く て 、 損 益 計 算 を 詳 細 に 表 示 し て 決 算 報 告 に 組 み 込 む 意 義 は 著 し く 少 な い の で あ る 。 こ の よ う な 理 由 が 考 え ら れ う る 。 鴻 池 家 帳 合 法 の 特 色 は 、 ﹁ 有 銀 ﹂ す な わ ち 期 末 正 味 財 産 の 二 重 計 算 法 に な っ て い る こ と で あ る 。 こ れ が 経 営 史 的 に

ザ い か な る 意 味 を も つ か は 今 後 の 研 究 課 題 で あ る 。 作 道 教 授 の あ と が き に も ﹁ 算 用 帳 の 重 点 は 貸 借 関 係 の 記 載 に お か れ 、 損 益 計 算 の 概 念 は 比 較 的 う す い 。 そ れ に く ら べ 、 ﹃ 有 銀 ﹄ の ﹃ 両 面 勘 定 ﹄ が み ら れ る こ と は 注 目 さ れ る 。 こ れ は 鴻 池 資 本 の 性 格 を 理 解 す る う え で 大 切 な こ と で あ る 。 そ の 意 味 か ら い え ぽ 、 貸 借 ・ 損 益 両 計 算 を 現 代 ふ う に 書 き 改 め る こ と は 、 問 題 が あ る と い え る 。 そ れ に も か か わ ら ず 、 あ え て 両 決 算 表 に 書 き 替 え た の は 、 鴻 池 の 帳 合 に み ら れ る 貸 借 平 均 の 原 理 を と ら え た い と 考 え た か ら で あ る 。 ⋮ ⋮ 鴻 池 両 替 店 に お け る 複 式 決 算 構 造 を 復 元 し 、 そ の 帳 合 法 を 明 ら か に す る た め に は 、 算 用 帳 に い た る 補 助 帳 簿 の 位 置 づ け 、 取 引 条 件 な ら び に 決 算 事 項 に 関 係 す る 記 録 の 収 集 が 必 要 で あ る ﹂ の で あ っ て 、 今 後 の 課 題 は 少 か ら ず 残 さ れ て い る の で あ る 。 ( 1 ) ( 2 ) ( 4 ) ( 5 ) ( 6 ) ( 7 ) ( 8 ) 作 道 洋 太 郎 ﹁ 鴻 池 両 替 店 の 帳 合 法 ﹂ 社 会 経 済 史 学 第 三 十 二 巻 第 二 号 同 右 二 十 六 頁 。 ( 3 ) 同 右 二 十 八 頁 安 岡 重 明 ﹁ 前 期 的 資 本 の 蓄 積 過 程 ﹂ 同 志 社 商 学 第 十 一 巻 第 五 号 藤 田 貞 一 郎 ﹁ 町 人 請 負 新 田 の 経 営 的 性 格 ﹂ 大 阪 大 学 経 済 学 第 十 巻 第 三 号 作 道 洋 太 郎 前 掲 論 文 三 十 八 頁 拙 著 ﹁ 江 州 中 井 家 帳 合 の 法 ﹂ 三 十 七 頁 な ど 作 道 洋 太 郎 前 掲 論 文 五 十 二 頁 三 三 井 家 帳 合 法 三 井 家 の 決 算 簿 は ﹁ 大 元 方 勘 定 目 録 ﹂ で あ る 。 三 井 文 庫 所 蔵 の 三 井 家 文 書 は 従 来 公 開 さ れ ず 、 相 当 に 発 達 し た 帳 合 法 を も っ て い た と い わ れ 訟 が ら 、 実 情 は 知 ら れ て い な か っ た の で あ る 。 安 岡 重 明 教 授 は こ れ を 既 覚 す る 機 会 を 把 み 、 ヤ 原 文 を 引 用 し つ つ 論 考 さ れ て い る 。 そ の 外 に も 山 口 栄 蔵 、 中 井 信 彦 、 中 田 易 直 、 栂 井 義 雄 諸 教 授 も こ れ を 扱 っ て お ら わ が 国 固 有 簿 記 法 の 展 望 八 一

わ が 国 固 有 簿 記 法 の 展 望 八 こ れ る が 、 こ こ で は 安 岡 教 授 の 論 文 中 よ り そ の 引 用 の 史 料 を 引 用 し て 検 討 し て み た い 。 三 井 家 の ﹁ 大 元 方 勘 定 目 録 ﹂ は 、 三 井 家 が 大 元 方 を 創 設 し た 宝 永 七 年 ( 一 七 一 〇 ) か ら は じ め ら れ て い る 。 ( そ れ 以 前 は 不 明 ) そ の 最 初 の 部 分 は 、 開 始 貸 借 対 照 表 に 相 当 し 、 ﹁ 大 元 方 開 元 目 録 ﹂ と い わ れ る 6 例 に よ っ て 、 簿 記 的 な 検 討 に 必 要 な 限 り を 引 用 し 、 類 似 項 目 は 略 記 す る と 、 次 の よ う な 計 算 に な っ て い る 。 大 元 方 開 元 目 録 一 銀 千 五 百 貫 目 本 店 建 一 銀 千 貫 目 9 京 都 両 替 店 建 ( 以 下 七 項 目 各 店 建 ) 九 口 合 金 七 千 五 百 両 銀 四 千 四 拾 四 貫 百 四 匁 六 分 二 厘 建 之 外 貨 一 銀 千 百 貫 百 九 拾 三 匁 四 分 二 厘 本 店 ( 以 下 六 項 目 各 店 別 ) 一 金 九 百 六 拾 六 両 弐 朱 銀 三 百 八 拾 五 匁 三 分 三 厘 七 毛 江 戸 穴 蔵 一 金 百 拾 三 両 三 歩 大 仏 判 穴 蔵 有 一 金 千 四 百 六 両 三 歩 有 金 銀 銀 三 匁 七 分 五 厘 金 壱 万 千 七 百 三 拾 四 両 〆 銀 千 四 百 七 拾 九 貫 八 百 七 拾 匁 弐 分 弐 厘 六 毛 惣 有 都 合 ●

金 壱 万 九 千 弐 百 三 拾 四 両 銀 五 千 五 百 弐 拾 三 貫 九 百 七 拾 四 匁 八 分 三 厘 大 毛 内 一 銀 千 五 百 拾 壱 貫 七 百 五 拾 五 匁 三 分 四 厘 壱 毛 京 両 替 店 預 り 一 金 三 百 拾 六 両 松 坂 店 預 り 銀 七 匁 五 分 三 厘 〆 金 三 百 拾 六 両 銀 千 五 百 拾 壱 貫 七 百 六 拾 弐 匁 八 分 七 厘 宿 毛 金 壱 万 八 千 九 百 拾 八 両 残 而 銀 四 千 拾 養 弐 拾 壱 匁 九 分 六 厘 五 毛 二 口 銀 二 〆 五 千 百 九 貫 四 百 五 拾 五 匁 九 分 六 厘 五 毛 両 替 五 拾 八 匁 定 江 戸 惣 家 有 高 一 金 六 万 七 千 百 七 拾 五 両 五 十 八 匁 か へ 一 金 六 拾 両 大 阪 惣 家 有 高 銀 六 拾 七 貫 五 百 目 五 十 八 匁 か へ 二 口 銀 七 拾 貫 九 百 八 拾 匁 二 口 合 銀 三 千 九 百 六 拾 七 貫 百 三 拾 匁 都 合 九 千 七 拾 六 貫 五 百 八 拾 五 匁 九 分 六 厘 五 毛 新 建 店 々 沈 銀 之 預 宝 永 七 寅 正 月 朔 日 一 銀 五 拾 貫 目 京 両 替 店 わ が 国 固 有 簿 記 法 の 展 望 八 三 ●

わ が 国 固 有 簿 記 法 の 展 望 . 八 四 ( 以 下 六 項 目 各 店 別 ) 〆 金 五 百 両 銀 百 九 拾 六 貫 目 二 口 代 銀 弐 百 弐 拾 五 貫 目 引 残 テ 銀 八 千 八 百 五 拾 貫 五 百 八 拾 五 匁 九 分 六 厘 五 毛 宝 永 七 年 寅 正 月 朔 日 有 物 也 す な わ ち 、 大 元 方 の 開 設 当 時 に お け る 三 井 家 企 業 全 体 の 正 味 身 代 の 計 算 と 解 す る こ と が で き る 。 各 科 目 の 解 釈 に は 研 究 者 の 間 で も 一 定 し な い 点 が あ っ て 、 今 後 基 礎 的 帳 簿 史 料 や 補 助 的 史 料 を 検 索 し 、 労 証 を 固 め な く て は な ら な い の で あ る が 、 筆 者 と し て は い ま の 場 合 計 算 の 形 式 に 添 っ て 、 次 の よ う に 解 釈 し て お く 。 差 引 正 味 金 額 が 三 段 に 分 け て 算 出 さ れ て い る 。 (傘 温 滋 O ) 冴 錦 織 慧 蔚 最 ﹁ (ω 一 〇 劃 一 h 一一 波 ,刈 ON ◎。 コ ) 遊 懸 樋 一b 8 塒 8 ρ o。コ 醸 ( 傘 爵 望 ) 冴 瀦 冷 盆 景

轡

継

譜

醐

羅

)﹂

猿 懸 嬢 8 塞 潭 暴 。・鶴 戸 菖 測 ・ ︾ 齎 彊 柵 蕩 満 鞍 齢 琿 冴 男 診 慧 爵 ρ ⑩ 0 刈 鴻 一 8 一 b 8 雌 雪 ρ Q。 霧壬

一

、一

端 醐 温 か 寓 幣 冴 劉 臨 萄 最 盤 満 期 b。 卜。 ㎝ 塒 沸 ヨ ( 一 Q。 b 一 g。 囲 心 b 這 坤 卜○ = '8 α ) 魏 嚇 鞍 α 狛 8 塒 a 伊 ㊤ ① 研 e 雲 恥 逸 懸 醤 ㊤ b δ 蹟 ㎝Q◎ 伊 ㊤ ① q ⑲ 劇 ︻ 沸 斑 窟 醤 Q。 讐o。 切 一 通 q ◎。 μ ㊤ O m ㊥ そ の 各 段 に そ れ ぞ れ の 意 味 が あ る こ と は 当 然 想 像 で き る 。 史 家 も そ の よ う な 考 え 方 で 解 釈 を 示 し て お り 、 そ れ ぞ れ 興 味 が あ 惹 が 、 そ の 詳 細 を 引 用 す る 余 地 が 存 し な い 。 後 日 の 検 証 を ま つ こ と に し て 、 結 論 的 に 八 、 八 五 一 貫 な に が し と い う 額 が 、 資 産 -負 債 " 資 本 の 方 程 式 に 合 致 す る 計 寛 で あ る こ と は 明 ら か で あ る 。 ( ) に 入れ て 原 本 金 額 を 示 し 、 説 明 の た め の 銀 襖 算 額 を も 示 し た 。 ① ② ③ の 符 号 を つ け た 正 味 身 代 の そ れ ぞ れ が 損 益 計 算 の た め に ど の よ う な 役 割 を 果 す か を 解 明 す る た め に 、 年 寅 七 月 付 け の 決 算 を 前 掲 同 様 の 方 法 で 要 約 引 用 し よ う 。 (3 ) 金 銀 預 り 方 大 元 方 開 元 目 録 正 有 金 銀 高 一 銀 五 千 百 九 貫 四 百 五 拾 五 匁 九 分 六 厘 五 毛 ① (以 下 三 店 預 り の 項 目 内 訳 省 略 、 そ の 銀 襖 算 額 一 、 五 二 三 貫 四 五 二 匁 六 分 二 毛 ) 合 六 千 六 百 三 拾 弐 貫 九 百 八 匁 五 分 六 厘 七 毛 金 銀 貸 し 方 一 金 七 千 五 百 両 銀 四 千 四 拾 四 貫 百 四 匁 六 分 壱 厘 九 口 物 店 々 建 二 渡 委 細 開 元 目 録 二 在 (以 下 本 店 糸 店 の 正 味 身 代 並 に 前 払 金 ・ 現 金 在 高 な ど 、 内 訳 は 省 略 ) 合 六 千 四 百 五 拾 七 貫 七 百 九 拾 六 匁 三 分 弐 厘 七 毛 差 引 し て 銀 百 七 拾 五 貫 百 拾 弐 匁 弐 分 四 厘 此 高 遠 過 入 方 覚 一 銀 弐 百 弐 拾 五 貫 目 . 本 店 功 納 の ( 以 下 各 店 別 功 納 、 宿 代 講 取 箸 ) 合 六 百 六 拾 九 貫 三 百 四 拾 匁 七 分 四 厘 三 毛 払 方 覚 .一 金 四 百 弐 拾 五 両 三 歩 弐 朱 江 戸 黒 門 町 家 代 銀 五 匁 三 分 九 厘 三 毛 但 家 方 四 十 三 番 有 物 二 人 , ( 以 下 賄 渡 、 普 請 方 入 用 、 出 シ 切 口 、 支 払 利 息 、 大 元 方 諸 事 小 遺 入 用 等 ) わ が 国 固 有 簿 記 法 の 展 望 八 五 宝 永 七

わ が 国 固 有 簿 記 法 の 展 望 八 六 合 八 百 四 拾 四 貫 四 百 五 拾 弐 匁 九 分 八 厘 三 毛 差 引 シ テ 銀 百 七 拾 五 貫 百 拾 弐 匁 弐 分 四 厘 払 過 元 建 差 引 日 銀 五 千 百 九 貫 四 百 五 拾 五 匁 九 六 厘 五 毛 ① 寅 正 月 元 建 内 銀 百 七 拾 五 貫 百 拾 弐 匁 弐 分 四 厘 正 月 よ り 七 月 迄 入 方 払 方 差 引 〆 出 過 残 而 銀 四 千 九 百 三 拾 四 貫 三 百 四 拾 三 匁 七 分 二 厘 五 毛 寅 七 月 十 四 日 正 看 銀 一 金 七 万 百 弐 拾 五 両 代 銀 四 千 六 拾 七 貫 ⋮ ⋮ (以 下 大 阪 江 戸 惣 家 有 高 ) 合 四 千 百 三 拾 八 貫 弐 百 三 拾 匁 都 合 九 千 七 拾 弐 貫 五 百 七 拾 三 匁 七 分 弐 厘 五 毛 新 建 店 々 枕 銀 之 預 一 銀 五 拾 貫 目 京 両 替 店 (以 下 各 店 分 、 内 訳 省 略 ) 〆 銀 弐 百 八 貫 四 百 目 差 引 し て 銀 八 千 八 百 六 拾 四 貫 百 七 拾 三 匁 七 分 弐 厘 五 毛 宝 永 七 年 寅 七 月 十 五 日 有 物 也 そ の あ と 、 前 出 の 払 方 覚 の 費 目 別 内 訳 が 附 記 さ れ て い る の で あ る 。 さ て 、 す で に 明 白 な ご と く 、 ﹁ 金 銀 預 り 方 ﹂ ﹁ 金 銀 貸 し 方 ﹂ の 二 部 が 貸 借 対 照 表 に 相 当 し 、 そ の 計 算 は 開 元 目 録 の ① の 正 味 身 代 を 基 準 に し て 算 出 さ れ て い る 。 ま た 、 ﹁ 入 方 覚 ﹂ ﹁ 払 方 覚 ﹂ が 損 益 計 算 書 に 相 当 す る 。 こ の 両 計 算 の 結

﹁ 果 は ﹁ 比 高 遣 過 ﹂ ﹁ 払 過 ﹂ と 称 さ れ て い る 純 損 失 で 、 一 致 す る の で あ る 。 こ れ 複 式 決 算 構 造 で あ る 。 ﹁ 元 建 差 引 ﹂ は 期 首 正 味 身 代 に 期 間 損 益 を 加 減 し て 期 末 正 味 身 代 を 算 出 す る も の で 、 ﹁ 寅 七 月 十 四 日 正 有 銀 ﹂ が そ れ で あ る 。 こ れ ま で の 計 算 を 丁 字 型 計 算 表 で あ ら わ す と 次 の ご と し 。 (大元方開元 目録)期 首貸借 対照表 :負債(内) 1,530貫090,871 正 味(残 而) 5,109貫455,965 資 産(建 ・建 の外 貨) 7,639貫546,836 / / . (金銀 預 り方 ・貸方)期 末貸 借対 照 表 負債(預 り) 1,523重「ξ452,602 期首 正 味(開 元正 有 金 銀) 5,109貫455,965 / 6,632貫908,567 資 産(建 ・そ の 他) 6,457貫796,327 欠 損 金(遺 過) 175貫112,240 6,632貫908,567 (入方掌 ・払方覚)損 益計算書 収 益(功 納 ・宿 代) 669貫340,743 欠損 金 175∫這1112,240 費 用(有 物 二人 ・入 用等) 844貫452,983 / / 844貫452,983 (元建差 引)期 末正味身代計算(資 本金a/c) 期 首 正 味(寅 正 月 元建) 5,109貫455,965 / / 5,109貫455,965 当期 欠 損 金(差 引 〆 出過) 175貫112,240 期 末 正 味(寅7月 正 有銀) 4,934貫343,725 5,109貫455,965 三 井 大 元 方 の 決 算 で あ る か ら 、 本 支 店 合 併 決 算 で あ る こ と に 留 意 し な く て は な ら な い 。 し か も 、 京 都 、 江 戸 、 大 阪 両 替 店 、 綿 店 、 来 店 、 御 用 所 、 松 坂 店 、 小 名 木 川 の 合 併 決 算 で あ っ て 、 江 戸 惣 家 、 大 阪 惣 家 は 別 で あ る 。 そ の 合 併 に 際 し て は 、 貸 借 対 照 表 で は 各 店 の 正 味 財 産 を ﹁ 建 ﹂ ﹁ 建 外 ﹂ と 呼 ん で 計 上 し 、 資 産 の 内 訳 を 個 個 に 合 算 す る 方 法 を 採 っ て い な い 。 こ の 点 、 中 井 家 の 本 支 店 合 併 と 同 様 で あ る 。 ま た 、 損 益 計 算 も 、 各 店 の 損 益 計 算 の 結 果 と し て の 純 額 ﹁ 功 納 ﹂ を 合 併 し 、 収 益 、 費 用 の 費 目 別 に 合 算 す る 方 式 で は な い 。 こ の 点 も 中 井 家 帳 合 と 同 じ で あ る 。 か く て 、 各 店 は そ れ ぞ れ の 単 独 決 算 を な し 、 そ の 報 告 を 大 元 方 に 送 付 し 、 大 元 方 は こ れ を 資 料 に 、 そ の 結 論 だ け を 合 併 す る と い う わ が 国 固 有 簿 記 法 の 展 望 、 八 七

わ が 国 固 有 簿 記 法 の 展 望 八 八 方 法 を と っ た も の で あ る こ と は 想 像 に か た く な い 。 そ の 単 独 決 算 が ど の 程 度 の も の で あ っ た か は 確 認 し が た い が 、 末 尾 の ﹁ 仲 間 出 シ 切 仕 分 目 録 ﹂ の 詳 細 さ か ら 推 断 す れ ば 、 相 当 詳 細 な 細 目 を 示 し て 構 成 さ れ た も の で あ ろ う と 思 う 。 そ し て 、 こ れ が 大 元 方 の 方 式 と 同 じ く 複 決 算 構 造 で あ っ た こ と も 確 信 で き る 。 右 の 推 定 に も と づ い て 合 併 の 模 式 図 を 描 く と 次 の よ う に な る 。 一 ・ 合 併 の 方 式 が 以 上 の ご と く で あ る か ら 、 前 出 の 三 種 の 正 味 身 A支 店B/S A支 店P/L 負 債 正 味 (利益込) 資 産 収 益 費 用 純 益 B支 店B/S B支 店P/L 負 債 正 味 (利益込) 資 産 収 益 費 用 純 益 大元方B/S 大元方P/L 預 り 開元 正有銀 純 益 → → A支 店建 建外 B支 店建 建外 ↑

齋

鷺

大 元方 費用 い ら れ て い る 正 味 運 転 資 本 の 額 、 ﹁ 惣 家 有 高 ﹂ 井 家 の 決 算 内 容 は 明 確 に な る 。 中 井 家 で も そ う で あ ? た し 、 分 の 計 算 は 除 外 さ れ る の で あ る 。 か ぐ て 三 井 家 帳 合 に お げ る 決 算 は 本 店 ・ 支 店 の 帳 合 に も と づ い て 、 代 の う ち の ② の 額 ﹁ 都 合 九 、 〇 七 六 貫 五 八 五 ・ 九 六 五 ﹂ の 性 格 も 容 易 に 想 像 が つ く 、 ﹁ 江 戸 惣 家 有 高 ﹂ ﹁ 大 阪 惣 家 有 高 ﹂ は 本 店 、 支 店 の 会 計 責 任 に 属 し て い な い 何 ら か の 財 産 で あ っ て 、 し た が っ て 、 単 独 決 算 に て は 扱 わ れ な い 項 目 で あ る こ と は 間 違 い ↓ な い 、 ﹁ 惣 家 有 高 ﹂ は 長 期 に わ た っ て 異 同 の な い 金 額 と は 断 言 ↑ で き ず 、 い く ら か 変 動 す る が 、 概 し て .固 定 額 と い う こ と で あ る 。 以 上 の 諸 点 が 安 岡 教 授 引 用 の 原 史 料 に 基 づ い て 筆 者 が 形 式 益 面 か ら 推 定 し た と こ ろ で あ る 。 る 純 す で に 先 学 の 示 さ れ た 説 を も っ て こ れ を 補 う と 、 ﹁ 建 ﹂ は 定 額 で あ る が ﹁ 建 外 貸 し ﹂ は 変 動 す る 。 こ の 両 者 合 し て 営 業 に 肘 は 固 定 資 産 に 投 下 さ れ た 固 定 資 本 額 で あ る と い う こ と で あ る か ら 、 三 ま た 、 ` 当 時 の 西 洋 で も そ う で あ っ た ご と く 、 固 定 資 本 部 ま ず 期 末 正 味 運転 資 本 の 計 算 ① を お こ な い 。 こ れ に つ づ い て 別 個 に 計 算 し た 固 定 資 本 を 加 え て 、 期 末 正 味 総 資 本 の 計 算 ② を な す 。 ﹁ 店 沈 銀 ﹂ は 準 備 金 と 解 釈 さ れ て い る が 、 元 手 銀 渡 し に 枕 銀 の 内 か ら 支 出 し て こ れ を 大 元 方 の 払 方 に 算 入 し て い る と い っ た 処 理 法 か ら 推 し て 、 営 業 店 に 対 す る 資 金 割 当 基 準 と い っ た 性 質 の も の で あ る と 考 え ら れ 、 ま た ﹁ 内 ﹂ と し て 掲 げ ら れ マ イ ナ ス 項 目 に な っ て い る 額 も 、 他 家 に 対 す る 純 然 た る 負 債 で は な く 、 京 両 替 店 、 松 坂 店 に 対 す る も の で あ る 。 こ れ ら は 、 三 井 家 企 業 全 般 に わ た る 財 務 構 造 、 資 本 制 度 が 分 明 に な ら な く て は 、 断 定 で き な い の で 、 ・ 第 三 の 正 味 身 代 ﹁ 引 残 ﹂ と 冠 し た 額 ③ に つ い て は 断 言 で き な い 。 , ま た 、 ﹁ 功 納 ﹂ や ﹁ 御 賄 渡 ﹂ ' ﹁ 普 請 入 用 ﹂ な ど の 大 元 方 損 益 計 算 に 計 上 さ れ た 収 益 ・ 費 用 に つ い て も 、 営 業 に 関 す る 項 目 の み と は 解 し え な い の で 、 損 益 計 算 の 性 格 が 混 沌 と し て い る 。 今 後 の 研 究 に ま っ と こ ろ で あ る 。 実 質 的 結 論 は し ぼ ら く お く と し て 、 形 式 的 に は 次 の よ う に 結 論 で き る 。 三 井 家 大 元 方 勘 定 目 録 は 、 本 店 ・ 支 店 の 合 併 決 寡 で あ る 。 明 瞭 な 複 式 決 算 構 造 を も っ て お り 、 本 店 ・ 支 店 の 正 味 身 代 の 合 算 を 中 核 と し た 資 産 合 計 か ら 、 負 債 を 差 引 い て 求 め ら れ る 期 末 正 味 身 代 を 期 首 正 味 身 代 と 比 較 し て 損 益 を 算 定 し 、 ま た 本 店 ・ 支 店 の 純 損 益 合 計 と 大 元 方 費 用 の 比 較 に よ り 損 益 を 算 出 す る が 、 こ の 両 計 算 は 一 致 す る 。 ( 以 上 の 計 算 は 正 味 運 転 資 本 に つ い て お こ な わ れ る ) な お 、 附 随 す る 計 算 と し て 、 期 首 正 味 身 代 に 当 期 純 損 益 を 加 減 し て 期 末 正 味 身 代 を 求 め る 計 算 、 別 途 に 算 定 さ れ た 財 産 額 を 加 算 し 、 準 備 金 を 差 引 く 計 算 が あ る が 、 こ れ は 前 述 の 複 式 決 算 構 造 を 乱 す も (5 ) の で は な い 。 安 岡 教 授 の 結 論 ﹁ 私 の 印 象 で は 、 三 井 の 大 元 方 勘 定 目 録 は 、 鴻 池 家 の 算 用 帳 よ り 四 十 年 お く れ る が 、 形 態 の 上 で は 一 段 と 進 ん だ も の で あ る と 思 う 。 ま た 中 井 家 の ﹁ 店 卸 目 録 ﹂ よ り も 数 十 年 前 か ら 作 製 さ れ て い る 点 で も 重 要 な 事 例 で あ ろ う L と い う 点 に は 、 基 本 的 に 賛 意 を 表 す る と と も に 、 固 定 的 資 本 投 下 額 を も 計 算 に 加 え て 、 正 味 総 資 本 を 算 定 し て い る 点 は 、 中 井 家 帳 合 を 凌 駕 す る も の で あ る こ と を 認 め た い 。 わ が 国 固 有 簿 記 法 の 展 望 八 九 '

( 1 ) ( 2 ) ( 4 ) わ が 国 固 有 簿 記 法 の 展 望 安 岡 重 明 ﹁ 三 井 家 初 期 の 大 元 方 勘 定 目 録 ﹂ 近 世 史 研 究 同 右 二 頁 -五 頁 ( 3 ) 同 右 五 頁 -一 二 頁 同 右 二 頁 、 一 二 頁 ( 5 ) 同 右 一 四 頁 第 四 〇 号 九 〇 、 噛 , ゆ . ﹁