香 川 大 学 経 済 論 叢

第

7 6

巻 第4

号2 0 0 4

年3

月33‑54

金融政策運営と公的金融

藤 井 宏 史

I

は じ め に公的金融部門の最大の資金調達手段である郵便貯金は,最近でこそ規模が減 少傾向にあるものの,依然として四大銀行グループの預金残高に匹敵する規模 を誇っている。そのため,以前から,その推移がマクロ経済に及ぼす影臀に関 する議論が絶えることはなかった。特に問題とされたのが,

1 9 9 0

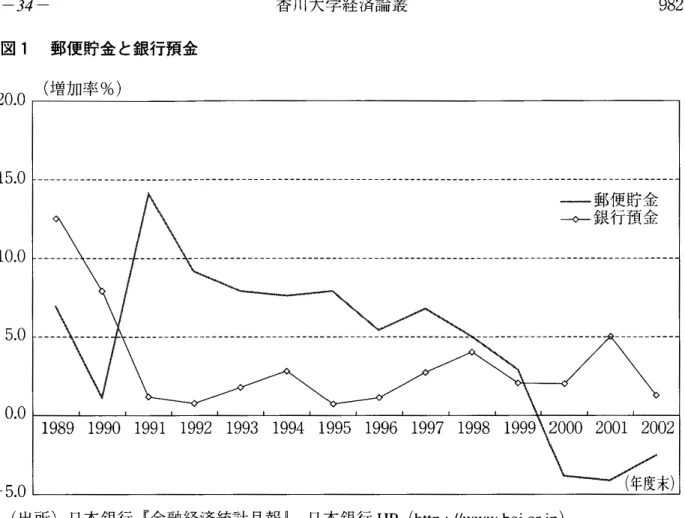

年代前半に 起きた郵貯シフト(銀行預金から郵便貯金への大幅な資金移動)の経済効果を 巡る郵貯シフト論争であった。郵貯シフトが起きて以後しばらくの間,郵便貯金の伸び率が銀行預金の伸び 率を上回る状態が続いたが,最近それが逆転し,図

1

に見られる逆郵貯シフトとも言うべき現象が生じている。長期不況が続く中,今後の景気動向を左右す る要因としてこうした現象が果たす影響を考えることは意味があることだが,

そのマクロ経済効果を考える上で,

1 9 9 0

年代前半の郵貯シフト論争は大きな 示唆を与えてくれる。残念ながら依然として決着を見ていないこの論争の収穫 は,郵貯シフトの経済効果が公的金融の資金仲介の硬直性(具体的には公的金 融にシフトした資金が再び市中に還流してくる程度)と,ベースマネーの供給 を決定する金融政策の運営方法に大きく依存していることが明らかになったことであるが,最近の逆郵貯シフトの経済効果を考える際に,こうした基準を直

(1) 最近の郵便貯金の減少傾向は, 1990年代初頭の高金利時代に集めた定額貯金の大鼠満 期資金が国債や銀行預金にシフトしていることによる(『日本経済新聞I.

2 0 0 2

年4

月2

日付)。

‑‑‑‑ ~

図1 郵便貯金と銀行預金

2 0 . 0

(増加率%)1 5 . 0

「―‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑ー 郵 便 貯 金 一◇ー銀行預金

1 0 . 0 ,

ー—---—,̲̲̲̲̲̲̲ ..,̲ ̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲̲ ̲5 . 0 ← ‑ ‑ ‑ -~- ‑ ‑ ‑ ‑‑̲ , ̲ ̲ ̲ ̲ ̲ ̲ ‑ ‑‑ ‑‑ ‑ ‑ ‑‑‑ ‑ ‑‑ ‑ ‑‑ ‑ ‑ ‑ ― ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ " 、 ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑

0 . 0

1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8

‑5.0

(出所)日本銀行『金融経済統計月報』, 日本銀行

HP ( h t t p : / / w w w . b o j . o r . j p )

接適用して分析することはできない。なぜなら,論争が生じた

1 9 9 0

年代前半 から現在まで,論争で前提にされたり,論争の焦点となった経済諸条件に大き な変化が生じているからである。そこで本稿では,

1 9 9 0

年代前半の郵貯シフト論争時になかった新しい経済 条件を前提に,郵貯シフトの経済効果を分析することにする。そのために,次 の2

節で郵貯シフト論争の簡単な整理を行い,3

節 で 郵 貯 シ フ ト 論 争 時 に な かった新しい経済諸条件を示した後,4

節で,簡単なマクロ金融モデルを使っ て郵貯シフトの効果分析を試みることにする。I I

郵貯シフト論争従来,銀行預金が郵便貯金にシフトした場合の経済効果は,シフトした資金 が市中に還流する程度に依存し,完全に還流すれば中立的(郵貯シフト中立 論),不完全に還流すればデフレ的だが,財政投融資の構造上,財投機関を通

・・‑‑・‑‑‑ ‑‑‑ ‑ . ー ‑ - ~ -

I983 金融政策運営と公的金融

‑35‑

じた市中への還流が部分的かもしくは遅れるので,信用収縮が発生してデフレ

( 2 )

効果をもつとする考え方(郵貯シフト・デフレ論)が一般的であった。次の図

2a

は,銀行の必要準備率が10%

と仮定して,郵貯シフト1 0 0

が生じた場合の 効果を,郵貯シフトが発生した時点,シフトした資金が国債運用で市中へ還流 する時点,信用創造時点の三段階に分けて示したものである。シフト資金1 0 0

が市中に全て還流すれば,明らかに,銀行のバランスシートは以前と同じ状態に復帰し,

M2+CDも 不 変 に な る の で , そ の 限 り で 効 果 が 中 立 で あ る こ と が

確認できる(ただし,郵貯が含まれる広義のM3+CD

が増加することに注意)。( 3 )

図2a 郵貯シフトが中立的なケース A) 郵貯シフト発生直後

日本銀行 民間銀行 公 的 金 融

準 備 預 金 ー

1 0 0

準 備 預 金 ー1 0 0

預 金 ー1 0 0

政府預金+l

〇〇│貯金+100

政 府 預 金+100

B)郵貯シフト資金の国債運用時

日本銀行 民 間 銀 行

準 備 預 金

+100

準 備 預 金+100

政 府 預 金 ー1 0 0

国 債 ー1 0 0

C) 民間銀行による信用創造民 間 銀 行

貸出

+100

預 金+100

公 的 金 融

I

政 府 預 金 ー1 0 0

国 債+100

(2) 郵 貯 シ フ ト 論 争 で , 当 初 デ フ レ 論 を 展 開 し た の は 早 瀬 (1992) (1993), 奥 村 (1993) ら で あ る が , こ れ に 対 し て , 小 野 寺 (1992

a )

(1992 b) (1993) は 郵 貯 シ フ ト 中 立 論 を 展開した。(3) 郵 貯 シ フ ト 時 点 で は , 民 間 銀 行 の 準 備 不 足 を 埋 め る べ く 日 銀 信 用 が 供 与 さ れ る と 仮 定 さ れ る こ と が 多 い が ( 例 え ば 早 瀬 (1993), 吉川 (1996)), そ う し た 仮 定 は 議 論 の 前 提 となる金融政策運営方式が曖昧になるので,ここでは仮定しない。

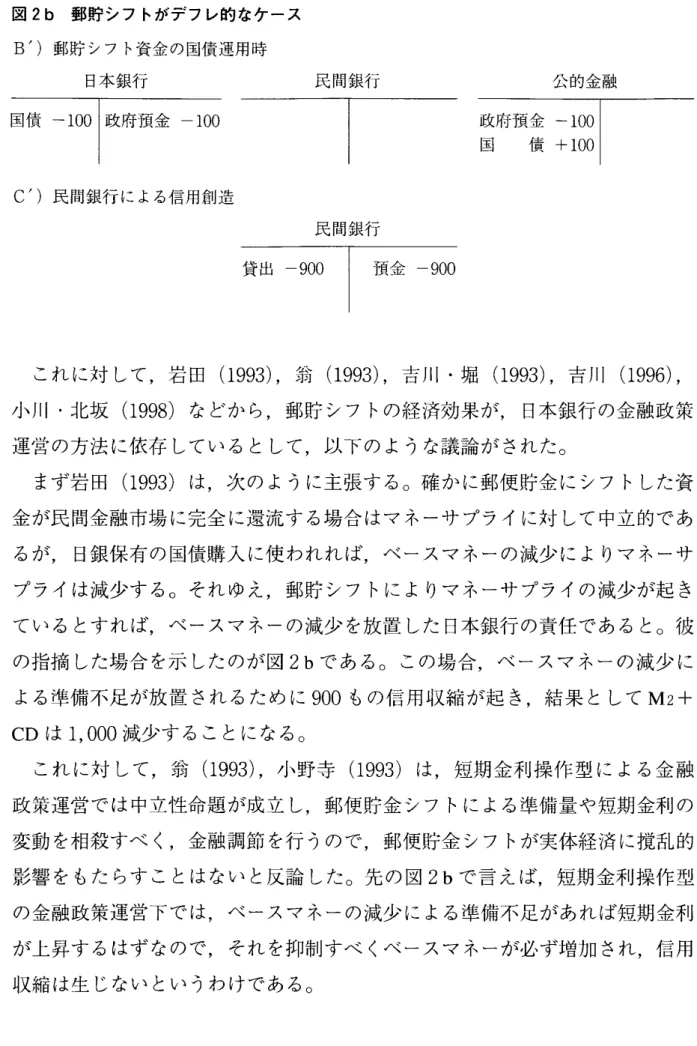

図

2b

郵貯シフトがデフレ的なケース B')郵貯シフト資金の国債運用時日本銀行 民間銀行

国 債 ー

1 0 0 I

政 府 預 金 ー1 0 0 I

C,)

民間銀行による信用創造民間銀行

貸 出 ー

900‑

口 頁 金 ー9 0 0

公的金融

I

政 府 預 金 ー1 0 0

国 債+100

これに対して,岩田

( 1 9 9 3 ) ,

翁( 1 9 9 3 ) ,

吉川・堀( 1 9 9 3 ) ,

吉川( 1 9 9 6 ) ,

小 川 ・ 北 坂( 1 9 9 8 )

などから,郵貯シフトの経済効果が,日本銀行の金融政策 運営の方法に依存しているとして,以下のような議論がされた。まず岩田

( 1 9 9 3 )

は,次のように主張する。確かに郵便貯金にシフトした資 金が民間金融市場に完全に還流する場合はマネーサプライに対して中立的であ るが,日銀保有の国債購入に使われれば,ベースマネーの減少によりマネーサ プライは減少する。それゆえ,郵貯シフトによりマネーサプライの減少が起き ているとすれば,ベースマネーの減少を放置した日本銀行の責任であると。彼 の指摘した場合を示したのが図2b

である。この場合,ベースマネーの減少に よる準備不足が放置されるために900

もの信用収縮が起き,結果としてM2+

CD

は1 , 0 0 0

減少することになる。これに対して,翁

( 1 9 9 3 ) ,

小野寺( 1 9 9 3 )

は , 短 期 金 利 操 作 型 に よ る 金 融 政策運営では中立性命題が成立し,郵便貯金シフトによる準備量や短期金利の 変動を相殺すべく,金融調節を行うので,郵便貯金シフトが実体経済に撹乱的 影響をもたらすことはないと反論した。先の図2b

で言えば,短期金利操作型 の金融政策運営下では,ベースマネーの減少による準備不足があれば短期金利 が上昇するはずなので,それを抑制すべくベースマネーが必ず増加され,信用 収縮は生じないというわけである。‑‑

---——-

‑‑‑‑‑‑‑‑‑‑‑‑‑‑ ‑ ―9 8 5

金融政策運営と公的金融‑37‑

以上の議論は,経済主体のバランスシートの変化を使った単純で分かりやす い分析であったが,金融政策運営の相違が結果にもたらす効果をより正確に分 析するには限界がある。そこで,吉川・堀 (1993), 吉川 (1996),小川・北坂 (1998) らは,簡単なマクロ金融モデルを使って,金融政策運営の違いによっ て郵貯シフトの効果がどのように異なるかを検討している。それによると,一 般的に郵貯シフトの中立性命題が成立するのは,教科書的なベースマネー操作 型による金融政策運営の場合で,短期金利操作型による金融政策運営下では中 立性命題が成立せず,マネーサプライは減少するが貸出金利の低下による借入 総額の増加が生じるので,全体としては金融緩和的だとしている。

ただ,これらの分析で使われたモデル分析で仮定されている過剰準備を保有 しない民間銀行や市中へ完全還流する郵貯シフト資金は,次節で見るようにい ずれも現在の金融環境では成立していないので,分析結果には限界がある。

皿 経済諸条件の変化

1990年代初頭から現在までの間に変化してきた経済諸条件の中で,郵貯シ フト論争を再検討するにあたって重要なのは,公的金融システムと金融政策運 営,銀行行動の変化の 3つである。

まず,公的金融システムの変化は, 2001年度から実施に移された財政投融 資改革にともなって生じた変化である。この改革の本質は,公的金融システム の金融仲介機能の効率化を計るために資金の入口機関である郵便貯金・簡保年 金と出口機関である政府系金融機関の独立性を高めることであった。具体的に は,

( 1 )

郵便貯金・簡保年金は,集めてきた資金の資金運用部預託を廃止し,全 額自主運用を開始すること,( 2 )

政府系金融機関は,可能な限り財投機関債とい う形で市場から資金調達し,残りの不足額を政府保証債もしくは国債(財投 債)で賄うことの2

点であった。現段階では,資金運用部への預託金の返還に 時間を要することなどもあって,郵便・簡保年金資金は,全額自主運用と言う わけにはいかないが,少なくともかつてに比べればはる かに資金運用の自由度 が高まっている。J

それに加えて,これまで公的金融ヘシフトした資金の還流プロセスで議論の 焦点となっていた資金仲介過程が透明化されてきたことも,変化の大きな要因 であった。具体的には,

2 0 0 3

年4

月から開始された日銀当座預金への郵政公( 4 )

社の預け金の預託と,

2 0 0 4

年度から開始予定の郵貯資金のコール市場への運( 5 )

用である。特に, 日本銀行による郵政公社の預け金の受け入れは,従来,政府 預金の一部として処理されていた郵政公社の支払準備金が民間銀行の準備預金 とほぼ同じ扱いを受けることになったという意味で画期的なことである。これ らにより,早瀬などの郵貯シフト・デフレ論者が強調していた,財政投融資の 硬直性による郵貯シフト資金の再還流の遅れや不透明は制度的に解消されるこ

とになった。

次に,政策運営の方法の変化であるが,これは,戦後長い間実施されてきた 短期金利操作型の政策運営(金融調節)方法が日銀当座預金操作型の政策運営 方法に変更されたことである。

2 0 0 1

年3

月,日本銀行は,ゼロ金利政策でコ ールレートをゼロ金利に維持しても政策効果が現れず,コールレートが操作目 標としての役割が果たせなくなったため,操作目標を,金利指標のコールレー トから鼠的指標の日銀当座預金に変更せざるを得なくなった。その後,日本銀 行は,日銀当座預金残高を拡大してゆく,いわゆる量的緩和政策を採ることに なるが,日銀当座預金への郵政公社の預け金受け入れが開始される2 0 0 3

年4

月までの2

年間は,日銀当座預金は民間銀行の準備預金に等しいので,金融政 (4) 日本郵政公社は, 2002年7月に成立した「日本郵政公社法」により,民間銀行との資 金取引の円滑化を図るため,民間金融機関と同様に預金残高の一定割合を日本銀行当座 預金に積む,いわゆる準備預金制度に加入することが可能となった。そして,翌年4月1

日より,日本銀行との間で当座預金取引を開始した。契約によれば,郵政公社の預け 金は,ほぼ現行の準備預金制度と同じ要領で積むことが義務づけられ,違反した場合も 同じ罰則が科せられる。所要準備金(所要預け金)を計算する際の所要準備率(所要預 け金率)も,準備預金対象金融機関の直近1

年間の平均実効準備率を適用して毎年変更 されるので,平均的にはほば同じとみなしてもよい。(「日本郵政公社の本行に対する預 け金の保有について」日本銀行HP)

。(5) 2003年7月に成立した改正「日本郵政公社法」により,従来資金調達のみに限定され ていたコール市場の利用が資金運用を含めて解禁されることとなった。これは,折から のゼロ金利政策で機能不全に陥っているコール市場の活性化を目的としている(『日本 経済新聞」 2003年7月5日付及び8月29日付)。

987 金融政策運営と公的金融

‑39‑

図 3 日銀当座預金とコールレートの推移

(兆円) (%)

35 0 . 7

四三!準備預金非対象の当座預金

一 過 剰 準 偏

c:::::J必要準備

30 卜—---

‑ ‑ ‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑ー_―‑―‑―‑・‑無担保翌日物コールレート —---~--— -~0.6

25

e —--—_— ---c ーサ -u,u.,--0--.---15• —---•---

゜

― ― → 0 . 5

--• 0 . 4

‑ ‑ ; 0 . 3

--~0.2

・ ・ 0 0.1

゜

1996 1997 1998 1999

2000 2001 2002 2003

(出所)日本銀行『金融経済統計月報」, 日本銀行

HP ( h t t p : //www. b o j . o r . j p )

( 6 )

策運営は準備預金操作型であったことに注意する必要がある。

こうした金融政策運営の変更は,銀行行動にも大きな変化をもたらした。具 体的には,金融政策運営のやり方が鼠的指標操作型に変更されて以降,民間銀 行が過剰準備保有を急激に増加させ,必要準備をはるかに上回る過剰準備を保 有していることである。従来から,民間銀行が過剰準備を保有する必要がない のは,積み最終日に準備不足が生じてもその金額を目標短期金利で融通する短 期金利操作型の政策運営があるからで,もしそのような政策当局の態度が変わ れば,民間銀行が過剰準備を保有すると言われていたが,まさに予測通りに事 態が進行している。日本銀行によれば,量的緩和政策による事実上のゼロ金利 政策でコール資金運用の代替資産化したことと,

1 9 9 7

年以降の金融システム( 7 )

不安が依然として尾を引いていることが,過剰準備保有の原因だとしている。

(6) 日銀当座預金には,準備預金制度の非対象金融機関として短資会社や証券会社等も預 けているので,正確には,日銀当座預金=準備預金+準備預金制度の非対象金融機関の 預け金。

(7)

武藤 ( 2 0 0 3 ) p p . 1 5 ‑ 2 2 .

W モデル分析

本節では,

1 9 9 0

年代前半の郵貯シフト論争時になかった新しい経済条件を 前提に,モデル分析により郵貯シフトの経済効果を考えることにする。モデル 分析に反映させる新しい経済条件としては,1)

郵政公社の日銀当座預金への 預け入れ, 2)量的緩和政策への移行, 3)民間銀行の過剰準備保有である。はじめに,分析の見通しをよくするために,金融政策運営のあり方に関係する

1)

と2)

の要因を考慮した固定係数モデルを使って郵貯シフトの効果を分( 8 )

析することにする。その後で,郵貯シフトの効果を考える上で重要と思われる 金利を内生化し, 3) の要因を考慮に人れた単純なマクロ金融モデルを使っ

て,郵貯シフトの比較効果分析を行う。

( 1 )

固定係数モデル郵貯シフトの効果分析に,公衆(非銀行民間部門)の現金保有は関係しない ので,以下の分析では,公衆の現金保有は無視し,保有する預貯金としては,

銀行預金と郵便貯金を考えて,それぞれ

D

とSとおく。ただし,以下では,‑ ( 9 )

議論の単純化のために,郵貯貯金の保有額は所与と仮定する

( S=S)

。そうす ると,標準的なマネーサプライ指標であるM2+CD

は銀行預金D

で表せるの に対して,広義のマネーサプライ指標M3+CD

は公衆の預貯金で表せるので,以下ではこれを

M

とおく。M=D+S

(1)預金の供給機関である民間銀行のバランスシートとしては,次のような単純 なものを仮定しよう。

R + L 三 D

ここで,

R

とL

は,それぞれ支払準備と貸出を表し,貸出に証券保有を含 (8) 固定係数モデルによる分析は, 2節のバランスシートによる分析を一般化したものとなっていると同時に,マクロ金融モデルによる分析結果を推論する際の手がかりを提供 してくれる。

(9) 以下では,バー付変数は外生変数を示す。

989 金融政策運営と公的金融

‑ 4 } ‑

めることにする。銀行の支払準備は,必要準備率を Kとおくと,

R = kD 0 < k <l

(2) と表せるから,貸出は次のように決まる。L = (1‑k)D

(3)一方,公的金融が郵便貯金で集めた資金

5

については,その100l%

を支払 準備にし,残りlOO(l‑l)%

を貸出にまわすと仮定する(ここでも貸出に証 券運用を含むものとする)。最後に,準備供給の決定式を与えれば,体系は閉じる。というのも,金融政 策で準備

R

が決まれば,( 2 )

式を満たすように預金D

が決まるので,( 3 )

式から 貸出L

が,( 1 )

式から広義のマネーサプライM

が決まるからである。金融政策による準備供給の方法としては,従来のベースマネー操作型の金融 政策運営の延長線上に位置付けられる次の二つを考える。一つは,民間銀行の 準備預金を一定に維持するという伝統的な方法で

2001・2002

年度に採られた 準備預金操作型であり, もう一つは準備預金に郵政公社の預け金を加えた日銀 当座預金額を一定に維持する最近のH本銀行が実施している日銀当座預金操作 型である。まず,準備預金操作型の政策運営方法の場合,準備預金は

R = R ( 4 a )

で決定されるから,郵貯シフトが起きた場合の集計量

D, M, L

への効果は次 式で求まる。dD dL

‑=‑=‑=‑=0 dS dS

dM ‑= 1

dS ( 5 a )

この場合,郵貯シフトで準備預金が減少してもその分を金融緩和で埋め合わ せるので,銀行預金と貸出は維持され,郵貯シフト分だけ預貯金が増えるので ある。

次に,日銀当座預金操作型の政策運営方法の場合,準備預金は,

R =

打ーAS (4b)で決定されるから,郵貯シフトの集計量

D, M, Lへの効果は次式で求まる。

~

dD

‑ ‑ ‑入

sodL

= ‑( 1 ‑k ) 入

so dM =一 k‑JdS k dS k dS

く0 (5b)k

この場合は,郵貯シフトで準備預金が減少しても埋め合わされないので,信 用収縮が起きて銀行預金と貸出は減少するのに対して,預貯金合計は,民間銀 行から移転するベースマネーの移転先である公的金融の必要預け金率が移転元 のそれより低ければ

( J < k )

増 加 す る が , 等 し け れ ば(J=k )

不変,高け れば( J >

k) 減少することになる。しかし,郵貯シフトした資金が市中に完 全還流する場合( J =

0) は,一旦郵貯シフトで公的金融に移転したベースマ ネーが民間銀行に全て戻るので,いずれの政策運営方式でも銀行貸出や預金は 最終的には変化せず,郵貯シフト分だけ預貯金が増加することになる。公的金融の必要預け金率を民間銀行の平均実行準備率に等しく設定した状態

( 1 0 )

で民間銀行が過大な過剰準備を保有している現状では,入

<k

が成立していることになるので,郵貯シフトの預貯金への効果は準備預金操作型の金融政策運 営ほどではないが明らかに拡張的である。

もちろん,準備預金操作型の政策運営の場合の方が,日銀当座預金操作型の 表1 郵貯シフトの比較静学

( 1 )

[ 二 預 金 I

貸 : 咸 :

準備預金 不変

銀行預金

(D)

減少 不変預貯金

(M)

増加 増加政策運営の場合に比較して拡張的なのは,郵貯シフトによる銀行のベースマネ ーの減少が埋め合わされ,郵貯シフト前に比べてベースマネーが増えるからで ある。

(10) 民間銀行と郵政公社の必要準備率の構成を,脚注(4)より次のように想定している。

民間銀行の必要準備率=法定準備率+過剰準備率

郵政公社の必要預け金率=法定預け金率=民間銀行の法定準備率

9 9 1

金融政策運営と公的金融‑43‑

(2) マクロ金融モデル

固定係数モデルでは,日本銀行が最近まで採用してきた短期金利操作型の政 策運営方式下での効果分析はできないし,政策運営方式を日銀当座預金操作型 に転換してから生じた銀行の恒常的な過剰準備保有の影響を考察することもで きないので,金利を内生化したマクロ金融モデルによる分析を行うことにする。

表

2

経済主体の金融構造日本銀行 民 間 銀 行 公 的 金 融 公 衆 金 利 現 金 ‑ H

R ; t s

預 貯 金 ‑ D

‑ s M r

。:所与短 期 資 産 A ‑ F

i

銀 行 貸 出

L p

‑ Br

その前提として,固定係数モデルがベースにしている経済を少し拡張した表

2

のような経済を仮定する。すなわち,経済主体としては,日本銀行,民間銀 行,公的金融(郵政公社),公衆(非銀行民間部門)の4

つ,資産としては,現金(日銀当座預金),預貯金,短期資産,貸出(証券を含む)の

4

つ が 存 在( 1 1 )

する経済である。そして,預金金利

To

を除く短期金利i

と貸出金利r

は市場で 決定される自由金利である。各経済主体のバランスシートと行動については,以下のような内容を仮定す る。まず,日本銀行は,短期資産の購入でベースマネーである日銀当座預金を 提供すると仮定すると,バランスシートは以下のようになる。

A = H

次に民間銀行は,所与の預金金利のもとで受け入れた預金と短期資金の調達 した資金を貸出と準備預金に回すと仮定しているので,バランスシートは以下 のようになる。

R + L 三 F+D

(11) 各部門の純金融資産は,単純化のため省略している。

ここで貸出と準備預金は,次式で表せるものとしよう(導出方法については,

補論を参照)。

L=L(r‑i) L'>O ( 6 )

R = k ( i ) D k 1 <

0 (7)ここで準備預金が短期金利の減少関数となっているのは,最近の銀行の過剰 準備保有を前提にしていることに注意されたい。

公的金融部門については,固定係数モデルの場合と同様に,集めた郵便貯金

S

の1 0 0 , 1 , %

を日銀当座預金に預け,残りを貸出P

にまわすと仮定するから,P=(l‑,1,)S

ただし,以下では最近の民間銀行の過剰準備保有を考慮に入れて,郵政公社 の必要預け金率は民間銀行の必要準備率を下回っている

( , 1 ,<k)

と仮定する。最後に,公衆は,民間銀行や公的金融から借り入れた資金を預貯金にまわすと し(M

三 B)'

借入B

は単純に貸出金利の減少関数と仮定すると,預貯金M

は,M = B ( r ) B'< 0 ( 8 )

と表せるから,民間銀行の預金D

は,借入資金全体から郵便貯金を差し引い た残りとなる。D=B(r)‑S ( 9 )

以上の経済主体のバランスシートと行動関数を前提に,資産市場の需給均衡 条件を示せば,以下のような基本モデルが得られる。

現金需給:

A = H=kD +JS=k(i) ( B (r)‑S) +JS

短期金融市場:A= L ( r ‑ i ) ‑(1‑k ( i ) ) ( B ( r ) ‑S)

貸出市場:

L(r‑i)+(l‑J)S=B(r) L'>O, s'<O

( 1 0 )

(11) (12) 内生変数を( r , i ,

H) の 3 つとすると,ワルラス法則により (10)~(12) 式 のうち 1つは独立でないから,内生変数のうち 1つを外生変数にしなければな らない。どれを外生変数とするかは,以下で問題とする金融政策運営の特定化 によって決まることになる。短期金利を操作目標にした短期金利操作型の政策運営の場合には,短期金利

‑ ‑―‑

‑‑―‑‑‑‑‑‑‑'993 金融政策運営と公的金融

‑45‑

i

が外生変数となるのに対し,ベースマネーを操作目標にしたベースマネー操 作型の政策運営の場合には,日銀当座預金H

が外生変数となる。さらに,既 述の準備預金操作型の政策運営では, 日銀当座預金が民間銀行の準備預金が一 定となるよう調整されるので,民間銀行の準備預金R が外生変数,日銀当座 預 金H

が内生変数となる。以下では,これら3

つの政策運営の場合の郵貯シフトの効果分析をする。

① 日銀当座預金を操作目標にした場合

(H=H)

始めに,以下の分析の基本となる日銀当座預金操作型の政策運営の場合の体 系を示せば,以下の方程式で表される。

\H~k(i)(B(r)-S)+AS ( 1 0 a ) L(r‑i)+(l‑J)S=B(r) ( 1 2 )

ここで,△三―k'(L'‑B') D ‑kB'L'> 0

を考慮すると,郵貯シフトの効果 は以下のように計算できる。d r

(1‑J ) k'D ‑(k‑A ) L '

屈

H= △

く0 ( 1 3 )

d i ‑k(L'

ー入s')+J(L'‑s')

dS H = ~ ~0 ( 1 4 ) dD , d r k 1 D ( L ' ‑ , 1 , B ' ) +JL'B'

冠

H=B dS —l = ~ < 0 ( 1 5 )

生 =

L ' [ 竺‑巫 I = L'(1‑ ; t ) k 1 D + ( 1 ‑k ) AB'< O

dS H dS dS △ ( 1 6 )

この場合は,公的金融の必要預け金率が民間銀行の必要準備率を下回ること( ; t <

k) を仮定しているので,郵貯シフトで減少する銀行貸出より,郵貯シ フト資金の市中還流分が上回り,貸出市場は資金の超過供給が発生する。その 結果,銀行貸出の減少が生じるが,貸出金利の低下の恩恵を受け公衆の借入資 金が増加して預貯金が増加するので,金融緩和的効果をもつ。ただ,短期金利への効果は不確定だが,この符号の確定条件が以下の分析で 重要な意味を持つ。そこで

( 1 4 )

式 よ り , 公 的 金 融 の 必 要 預 け 金 率 入 に 注 目 して短期金利への効果を調べると,次のようになる。

d i 0~

入<入*の場合は,_

<〇dS H

(#)

d i

入*::;: 入 <k の場合は,=—こ〇dS H

ただし,符号確定値入*は,

O<

入*= kL'/(L'‑(1‑k)B') <k

である。こ の符号確定条件(#)の意味は,次のとおりである。1

単位の郵貯シフトにより開 放されるベースマネーが K単位であるのに対し,郵便貯金の必要預け金が入単 位なので, 入=k

ならベースマネー需給したがって短期金利を変化させない。しかし, 同時に貸出需給の軟化によって貸出金利が低下するので,郵貯シフト による銀行預金の減少が一部相殺されて,開放されるベースマネーは

( k + k B ' ・ ( d r / d S )

単 位 と な る 。 そ の 結 果 , 郵 便 貯 金 の 必 要 預 け 金 率 入 が こ れ よ り 小 さ ければ(大きければ),ベースマネー需給は軟化(逼迫)することになる。②

準備預金を操作目標にした場合( R=R)

次に,準備預金操作型の政策運噛の場合の体系は,以下の方程式で表される。

(R=k(i)(B(,)‑S) ( l O b )

L(r‑i)+(l‑;t)S=B(r) ( 1 2 )

ここで,△= ‑ k'(L'‑B') D ‑kB'L'> 0

を考慮すると,郵貯シフトの効果 は,以下のように示せる。d ‑ = r

(1‑, 1 , ) k'D ‑kL'= d ‑ r ̲ lL'< O

dS R △ dS H △

d i k ( L I ‑AB I ) d i ‑

A,( L I ‑B I )

囚

R= △ = dS H △ < O

( 1 7 )

( 1 8 ) dD , d r k'D ( L ' ‑ , 1 , B ' ) dD AL1 B1

嘉

R=B

屈 ―l= △

=五 H-~<Q ( 1 9 ) lB'

~

~o

= ‑ dL dS IH

= L ' [ 些 己 =L'(1‑l)k'D+klB' dS dS

1△

dL dS R

( 2 0 )

‑‑‑‑.. ‑‑・←

———--—--- ‑‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ・ ‑ ‑‑―・‑‑・‑‑‑‑‑‑‑‑

J9 9 5

金融政策運営と公的金融‑47‑

固 定 係 数 モ デ ル 分 析 で 明 ら か に し た よ う に , 準 備 預 金 操 作 型 の 政 策 運 営 で は,郵貯シフトで減少する準備預金を回復すべくベースマネーが新たに供給さ れるので, (17)(18)式からも分かるように,日銀当座預金操作型の場合より,

いずれの金利も低下して金融緩和的効果が強くなるとともに,民間資金の締め 出し効果も緩和される。

③

短期金利を操作目標にした場合( i = I )

最後に,短期金利操作型の政策運営の場合,体系は以下の方程式で表される。

[ H~k(i) ( B (r)‑S) H S

L (r‑z) +

(1‑,1)S = B ( r )

この場合,短期金利が不変なので郵貯シフトの効果は,

式で示せる。

d r 1‑A

源

i = B'‑L'<O

dH ‑k ( L '

ーABI)+ A (L'‑BI) d S ・ B 1

=‑L' ~o

l

dD , d r

‑ = B ‑ ‑1= L ' ‑ , 1 , , B '

< O dS ; dS B1 ‑L'

dL , d r

‑‑=‑=L

‑ く0 dS ; dS

( l O c )

(12a) 以下のような簡単な( 2 1 )

(22)

( 2 3 )

( 2 4 )

短期金利が固定化された状態で郵貯シフトが起きると,銀行貸出一定のもと で公的貸出が増えるので,貸出金利が低下し,それによって銀行貸出は減少す る一方で借入資金が増えるので預貯金総額は増大し,この場合もまた全体とし ては金融緩和的効果を有する。なお,短期金利を固定化すべく調整される日銀 当座預金への効果は,郵貯シフトが短期金利に与える効果に依存する。すなわ ち(#)より,公的金融の必要預け金率が比較的小さい場合 (0く入<ぇ*),郵貯 シフトによって短期金利が低下するのでそれを押さえるために日銀当座預金は 削 減 さ れ る が , 逆 に 公 的 金 融 の 必 要 預 け 金 率 が 比 較 的 大 き い 場 合

( J * : : ; :

入<k ) ,

郵貯シフトによって短期金利が上昇するのでそれを押さえるために日銀当 座預金は増加することになる。以上の

3

つの政策運営の場合の郵貯シフトの効果を整理すれば,次表のよう( 1 2 )

になる。

表

3

郵貯シフトの比較静学( 2 )

操作目標 貸出金利

( r )

短期金利(i) 銀行貸出( L )

銀行預金(D)

預貯金(M)

日銀当座預金 低下 上昇/低下 減少 減少 増加

準備預金 低下 低下 増加/減少 減少 増加

短期金利 低下 不変 減少 減少 増加

この表から分かることは,いずれの政策運営方式であれ,郵貯シフトは民間 銀行の貸出や預金の減少をもたらすものの,貸出金利の低下や預貯金の増加を

もたらすという意味では,金融緩和的効果を有することである。

問題は,金融政策運営の相違で,こうした金融緩和的効果や民間資金のクラ ウド・アウト効果がどのように異なってくるかである。既にこれまでの分析で 明らかになっているのは,準備預金操作型と日銀当座預金操作型の場合,前者 の方が,金融緩和的効果が強く,民間資金のクラウド・アウト効果が弱いとい

うことである。

それでは,短期金利操作型と比較した場合は,どのようになるのだろうか?

図

4

は,郵貯シフトが起きた場合の金利への効果を金融政策運営が異なる場合 について示したものである。図の

LB線 は 貸 出 市 場 の 需 給 均 衡 線 ( ( 1 2 )

式),H H

線 は 日 銀 当 座 預 金 の 需 給 均 衡 線( ( 1 0 a )

式),RR線 は 準 備 預 金 の 需 給 均 衡 線 ( ( 1 0 b )

式)を示すが,比較のため

H H

線とRR線は同じ位置にあると仮定している。 CC

線 は 短 期 金 利操作型金融政策の目標短期金利を表している。点 A は , 異 な る 金 融 政 策 運 営 下 で 共 通 す る 初 期 均 衡 点 を 示 し て い る が , 郵

( 1 2 ) M

へ の 効 果(dM/dS)

は,B'・dr/dS

で計算。‑‑―... ‑ ‑ ‑ ‑ ‑

I997

図

4

郵貯シフトの金利への効果金融政策運営と公的金融

‑49‑

r

r o

\

LBLB'

HH' HH"

゜ i = i 0

. l

貯シフトが起きると均衡線がシフトする。まず貸出需給線 LBは下方にシフト して LB'に位置する。そして日銀当座預金操作型の政策運営の場合,日銀当 座預金の需給線

HH

は下方にシフトするが,公的金融の必要預け金率が比較的 大きいと( ; t * : : ; : , 1 <

k) HH'に,比較的小さいと一層シフトして (0く入く入*)HH"

に位置する。その結果,均衡点はそれぞれA

→ が とA

→B, ,

に移行するが,短期金利操作型の政策運営の場合は,短期金利が一定に維持する必要があるの で,日銀当座預金がそれぞれに対応して増減されて当座預金需給線が破線の位 置までシフトし均衡点は

A

→D と移行する。準備預金操作型の場合には,準 備預金需給線RRが変化するが,この場合,日銀当座預金の需給線 HHよりシ

フトの程度が大きくなるので,均衡点は

A

→C

と移行する。その結果,短期金利操作型の政策運営の場合を含めても,準備預金操作型の 政策運営の金融緩和的効果が強いことが分かる。また民間資金のクラウド・ア ウト効果の程度を比較した場合,準備預金操作型の政策運営が最も軽微である

ことも分かる。以上の結果を示したのが表

4

である。表

4

公的金融の預け金率と郵貯シフトの比較静学預け金率

( A )

貸出金利( r )

銀行貸出( L )

O <

入く入*の場合d ‑ r <‑=‑ dr < ‑ = ‑ d r

く0 dL

く 一dL

く 一dL dSR dSH dS, dS, dSH dSR

A*~A<k の場合‑ dr < ‑ ‑ = ‑ ‑ = ‑ d r

く =drH

く0

dSR dS, dS

銀行預金

(D)

預貯金(M)

ー

dD

く 一dD

くdD

く0〇<竺¥<空¥<竺

dS; dSH dSR dSi dSH dSR

‑ = ‑ d D ~-=-dD <‑=‑ dD < O O<‑dM ~-dM < ‑ dM dSH dS, dSR dSH dS; dSR

最後に,民間銀行の過剰準備保有の増大が郵貯シフト効果に如何なる影響を 与えるかを調べておこう。民間銀行の過剰準備保有の増大は,必要準備率の上 昇を意味する。短期金利操作型の政策運営の場合は,郵貯シフト効果は必要準 備率 Kから中立的なので,現行の当座預金操作刑の政策運営の場合について調 べると,

( 1 3 )( 1 5 ) ( 1 6 )

式より,』 [ 虞 I <O, 』 [ 誓 I >O, 』 [ 臀 I >O, 』 [ 詈 I >O

と計算できるので,民間銀行の過剰準備保有の増大が,郵貯シフトのクラウド・

アウト効果を弱め,金融緩和的効果を強めることが分かる。

預金操作型の場合も同じである。

この結果は,準備

>

終 わ り に本稿では,金融政策運営方式として,

当座預金操作型,②準備預金操作型,③短期金利操作型の

3

つのタイプを考え 日本銀行がこれまで採用してきた,①て,郵貯シフトの経済効果の比較分析を行った。分析で明らかになったのは,

999 金融政策運営と公的金融

‑51‑

以下の

3

点である。(1) 郵貯シフトは,その時期に採られている政策運営方法に関わらず,預金 や貸出の減少をもたらすという意味で民間資金のクラウド・アウト効果 と,貸出金利の低下と預貯金を増大させるという意味で金融緩和的効果の 二つの経済効果を持っており,郵貯シフトがデフレを加速させるという主

( 1 3 )

張(郵貯シフト・デフレ論)は一面的であること。

( 2 )

金融政策運営のあり方は,これら二つの効果の程度を左右し,民間資金 のクラウド・アウト効果が最も軽微で金融緩和的効果が最も強いのが準備 預金操作型の政策運営で,従来採用してきた短期金利操作型と現行の日銀 当座預金操作型の効果の大小は,民間銀行の必要準備率K

に対する公的金 融の必要預け金率入の相対的な大きさに依存していること。( 3 )

最近のベースマネー型政策運営下で生じた民間銀行の過剰準備保有は,公的金融の必要預け金率入に対して民間銀行の必要準備率 kを相対的に上 昇させることによって,郵貯シフトのクラウド・アウト効果を弱め,金融 緩和的効果を強めること。

最後に,以上の分析結果の含意を示して,本論文の締め括りとしたい。

まず,分析結果

( 1 )

より,最近の逆郵貯シフトは,貸し渋りを緩和させる効果 を持っているものの,貸出金利へは上昇圧力,広義貨幣量M3+CD

へは削減 圧力として作用することで,全体としては金融引き締め的な効果をもった可能 性があることである。そして,分析結果( 3 )

より,最近の民間銀行の過剰準備保 有の増大がこの効果を一層強めるように作用している可能性も指摘できる。また,分析結果

( 2 )

より,郵貯シフトの効果は本来中立的であることが望まし いが,その基準で金融政策運営の優劣を判断するのは難しいことが分かる。と いうのも,例えば準備預金型操作型の場合,民間資金のクラウド・アウト効果 は最も軽微だがその分金融緩和的効呆が強いからである。郵貯シフト論争で(13) 金融政策運営が短期金利操作型であれベースマネー操作型であれ,郵貯シフトの効果 が金融緩和的であるという分析結果は吉川 (1996),小 川 ・ 北 坂 (1998) と一致してい

る。

も,異なる金融政策運営下で生じた郵貯シフトの効果を比較することで金融政 策運営の優劣を議論する傾向が一部に見られたが,そうした議論は余り意味が ないように思われる。むしろ,郵貯シフトの効果が中立的になるような制度設 計の方が重要で,その点でも近く予定されている郵政公社のコール市場への参 入は注目すべきことである。

【補論】流動性費用と銀行行動

本論で使用した民間銀行の貸出供給関数と準備預金需要関数は,以下のよう な手順で導出可能である。

まず民間銀行が,所与の預金金利

rd

のもとで受け人れた公衆の可処分預金( 1 ‑ f s ̲ ) D

とコールマネー(本文中では,短期債務F)

をもとに,貸出L

と過 剰準備R e x

の2

つの資産に運用すると仮定する。屈 +L===(l‑fs̲)D+F

ただし,

' 5 ̲:

法定準備率。資金運用には,以下に示す貸出費用C

と流動性費 用J

の二つの費用が生じると仮定する。貸出費用

C

は,民間銀行の貸出に伴って生じる費用で,貸出を増加させる と信用リスクの高い案件の審査費用がかさむと考える。C=C(L) c'>O,c">O ( 1 )

そして流動性費用J

は,所与の預金残高D

に対して過剰準備R e x

を減らす ことに伴う流動性リスクを金銭に換算したもので,次のような一次同次関数を( 1 4 )

仮定する。

J =J ( R e x , D) =J ( R e x / D , l)D =f (Rex/D)D J>O, f 1 <O, f 1 1 >O ( 2 )

したがって,民間銀行の最適な資産選択は, (4)(5)式の条件のもとで, (3) 式で示される予想利澗を最大にするよう行われると定式化される。

I1=rL-iF-r心—f(Rex/D)D

‑c ( L )

s . t . L+R=F+D

(3)

( 4 )

(14) 預金単位当りの過剰準備が増加すれば流動性不足に陥る可能性が低くなるので流動性 費用は低下するが,低下する程度は減少してゆくと仮定している

( f ' < O ,j">O) 。

1 0 0 1

金融政策運営と公的金融‑53‑

R =kD +Rex

(5)条件式 (4)(5)を(3)式に代入すると,結局,予想利潤は次のように表せる。

H 三 rL‑i[ L + Rex̲ (1-~) D] ‑r,D ‑J(Rex/D)D ‑C ( L )

(6) 民間銀行は,預金D

を所与として,予想利潤n

を最大にするよう貸出L

と超過準備

R e x

しt

'‑‑‑ >つてコールマ不ーかF

を決定すると考える。1

階の均衡条件式は次のようになる。an/ oL

三 几=r‑i‑C1( L ) =O an; a 凡 芦 几 = 一 i‑f( R e x / D ) =O

極大を保証する2

階の条件は,nLL=

‑c"<O, nLLnRR‑nLRnRL

三C 1 1 f 1 1(1/D) >O

より,成立している。(7) (8)

(7)式 は , 貸 出 の 限 界 収 入

r

が限界費用( i+CI)

に 等 し く な る よ う 貸 出 供 給を決めることを表している。これより,本文中の銀行貸出の供給関数は,次 のような単純な形式で表せる。L=L(r‑i)

(9)ただし,

L'=dL/ d ( r ‑ i ) = 1 /

c">O

。次の (8)式 は , 過 剰 準 備 保 有 の 限 界 収 人 ( ‑ /

>O)

が限界費用( i )

に等し くなるよう過剰準備保有額を決めることを意味している。これより,過剰準備 は次のように表せる。Rex=e ( i ) D ( 1 0 )

ただし,

e

は過剰準備率を示し,e 1=d(Rex/D)/di=‑1/f'<O

。その結果,本文中の準備預金関数は,

( 5 )( 1 0 )

式から以下のようにして求め られる。R = f s ̲ D +Rex= ( ' 5 ̲ + e ( i ) ) D = k ( i ) D

ただし, Kは必要準備率を示し,

k>k, k 1 =e'<O

。最後に,予算制約式 (4)から,コールマネー関数は次のようにして導出でき る。

F =Rex+ L ‑( 1 ‑ ' 5 ̲ ) D = L ( r ‑i ) ( 1 ‑k ‑e ( i ) ) D = F ( r , i ; ' 5 ̲ , D) ( 1 1 )

ただし,

Fr= aF I ar=L'>O

F;= aF / ai=e'D‑L'<O A = aF I a!=D >O

和 =

aF I av = ‑( 1 ‑!‑e ) < 0

と表せるが,いずれの符号条件も妥当なものと考えられる。

参 考 文 献

岩田規久男

( 1 9 9 3 )

『金融政策の経済学一日銀理論の検証ー』日本経済新聞社,p p . 2 5 2 ‑ 2 6 0 .

小川一夫・北坂真一( 1 9 9 8 )

『資産市場と景気変動ー現代日本経済の実証分析ー』日本経済新聞社,

p p . 8 6 ‑ 9 4 .

翁邦雄

( 1 9 9 3 )

『金融政策ー中央銀行の視点と選択』東洋経済新報杜,p p . 1 1 4 ‑ 1 1 7 .

奥村洋彦( 1 9 9 3 )

「資金循環の異常是正急げ」『日本経済新聞』経済教室,2

月1 6

日付.小野寺敦子

( 1 9 9 2 a )

「郵貯資金は金融閉塞の原因ではない」『週間東洋経済』7

月1 8

日号.( 1 9 9 2 b )

「郵貯資金は資金流通に中立的だ」『週間東洋経済」8

月2 9

日号.( 1 9 9 3 )

「郵便貯金とマネーサプライ」『郵政研究所月報』No. 5 6 .

早瀬保行

( 1 9 9 2 )

「郵貯拡大,信用創造を抑制」『日本経済新聞』経済教室,1

月1 5

日付.( 1 9 9 3 )

「郵便貯金拡大の金融市場に与える影響〜マネー・サプライを中心として」『郵政研究所月報」

No. 5 6 .

吉川洋・堀宣昭

( 1 9 9 3 )

「郵便貯金シフトとマネーサプライ」『郵政研究所月報J No. 5 6 .

吉川洋編( 1 9 9 6 )

「金融政策と日本経済』日本経済新聞社,p p . 2 0 7 ‑ 2 2 6 .

日本銀行

( 1 9 9 5 )

「マネーサプライ統計とその変動の分析手法」『日本銀行月報』7

月号p p . 5 7

‑ 7 8 .

日本銀行

( 1 9 9 6 )

「平成7

年( 1 9 9 5

年)の資金循環」『日本銀行月報』7

月号p p . 1 1 ‑ 5 1 .

藤井宏史( 2 0 0 1 )

「最近の金融政策運営と銀行貸出」『香川大学経済論叢』第7 4

巻第3

号p p .

1 3 5 ‑ 1 6 7 .

細野薫・杉原茂・三平剛「流動性効果の検証一日次データによる準備預金需要の計測」『経 済研究』第

5 1

巻第4

号.武 藤 敏 郎