金利・通貨スワップレートの同時決定

青木浩治

I.序

80年代における金融技術革新の一つはスワップ取引である。なかでも金利

・通貨スワップの発展は目ざましく,オプション取引等との組合せにより現 在ではきわめて多様な取引が可能となっている。しかし金利・通貨スワップ 取引が相互に密接な関連にあるにもかかわらず,金利・通貨スワップレート の決定メカニズムに関わる研究は驚くほど少ない。本稿の目的はこの金利・

通貨スワップレートの同時決定に関する一つの理論モデルを提示し,併せて 若干の分析含意を導くことである。またこの研究はユーロ債,各国外債から なる国際債の分析の基礎をも提供するはずである。

Ⅱ.通貨スワップレートの決定:予備的考察

最初に従来触れられることの少なかった通貨スワップレートの決定につい て予備的考察を行うことから始めよう。

1.通貨スワップの基本形態と取引慣行

異種通貨キャッシュフローの交換と定義される通貨スワップの基本型は異 種通貨表示の固定金利(および元本)キャッシュフローの交換である「固定 通貨スワップ(fixedcurrencyswaps)」,異種通貨表の固定金利キャッシュ フローと変動金利キャッシュフローの交換である「クーポン通貨スワップ

(couponcurrencyswaps)」,および異種通貨表示の変動金利キャッシュフ ロー同士の交換である「ベーシス通貨スワップ(basiscurrencyswaps)」の

三つであるが,これらの内クーポン通貨スワップならびにベーシス通貨スワ ップは固定通貨スワップと金利スワップの合成に他ならないので,通貨スワ ップの最も基本的な形態は固定通貨スワップと考えうる。そこで以下ではこ の固定通貨スワップを分析対象とし,また,本節に限り通貨スワップとはこ の固定通貨スワップを意味するものとする。

他方,通貨スワップの取引原則は①金利による相場表示,②現在価値での 等価交換の二つに要約できょう。いま,通貨として円とドルの二つを考え,

円一ドルスワップレートをRcurC対ドル変動金利), ドル一ドルスワップレー トを RintC対ドル変動金利)でそれぞれ定義する。このとき固定通貨スワッ プレートは,裁定によりドル一ドルスワップレート Rintに対する円金利Rcur により建値される。すなわち,元本部分は現行直物為替レート S円/ドルに よって評価されると考えることにすれば,回定通貨スワップ取引とは所定の 契約期間にわたるドルキャッシュフロー {Rint,…, 1 +Rint}を対価とした 円キャッシュフロー {Rcu,s, …, C 1 + Rcur) S}の交換契約を意味する。もと より上記ドル・キャッシュフローをドル一ドルスワップレートで割りヲ│いた 値と円キャッシュフローを円一ドルスワップレートで割りヲ!いた値とが現行 直物為替レートで評価して等価であることは言うまでもない。

さて ,rを長期円金利(長期固定金利での円資金の運用・調達レート),

fを長期ドル金利(長期固定金利でのドル資金の運用・調達レート)と定義 し,これらは所与と考えておこう。そして裁定圧力によりとりあえず円一円 スワップレート RintC対円変動金利)は長期円金利 rに,また, ドル一ドル スワップレート Rintは長期ドル金利 fにそれぞれ等しいと仮定する。この 仮定の下では長期固定金利での直接的資金調達と金利スワップ付きでの変動 金利資金調達とが無差別となるので分析が大幅に単純化される。そしてスワ ップの契約期間を Tで表し,本稿ではこの契約期間のスワップのみを分析 の対象とする(スワップレートの期間構造の検討は別の機会に譲る)。

2.通貨スワップ需給

通貨スワップ需給を分析するに際して,先物取引と同様に通貨スワップ取

引動機を機能的に a) スワップ付き金利裁定, b) 投機,の二つに区分する ことが便宜である。

a)スワップ付き金利裁定

いま fのレートで T期間ドル資金を調達し,それを直物為替で円転換し た後の円資金をfのレートで運用する主体(日本企業と呼ぶ)を考えてみよ う。このような異種通貨表示の資産・負債を組成した日本企業はそのままで は為替リスクを負うことになるが,同時に通貨スワップを組むことによって これを回避できる。すなわち,資金調達と同時にドルキャッシュフロー受取 /円キャッシュフロー支払いの通貨スワップを組むとスワップ付きでのドル 資金調達の円ベースコストはRcurに確定されるので,ネットの収益率はr‑

Rcunその資金還元額は

z ι 1

(r‑R,ωr)/( 1 +r)tとなる。なお,合計記号Z の添字は混乱のおそれがないと考えられるので以下では省略する。それゆえ 規制その他による資産・負債の不完全代替性を仮定すれば,通貨スワップ付 き金利裁定動機から派生するスワップ円供給/ドル需要は次のように定式化 できょう。(‑) (+)

(1) ES&r=ES&r(Rcu~;' r')

ここで変数の上段の記号は理論上期待される符号を表す(以下同じ)。す なわち,円一ドルスワップレートの上昇は円ベース資金調達コストの上昇を 意味するのでスワップ付き金利裁定動機から派生するスワップ円供給/ドル 需要を減少させる。また円金利の上昇は裁定利益を拡大させるので逆の効果 を持つ。

なお,上の説明では通貨スワップ付きでのドル資金調達・円資金運用が念 頭に置かれていたが,通貨スワップ付きでの円資金調達・ドル資金運用の場 合も同様に考えることができる。例えば通貨スワップ付きでユーロ円固定利 付き債を発行する外国企業を考えてみよう。この場合当該企業は発行代金 S 円につき {rS,…, (1 +r)S}の円キャッシュフロー受取と交換に {qヘ…,

1 +グ}のドルキャッシュフロー支払いを約定した通貨スワップ契約をカウ ンターパーティーと締結する。ここでグは支払ドル金利である。このとき

円キャッシュフロー受取額の割引現在価値は

PV=z f S + S T=S{l‑z ( 1 +R. Rcur ~}

ωr)t' (1 + Rcur) T ‑V l.L ... ( 1 + Rcur)t

で,またドル・キャッシュフロー支払い額の割引現在価値は ,Rtnt=r'"を仮 定していることに注意すると

PV=Z F + l T=l‑z‑ ーーと二£二一

(l+r"')t' (l+r"')T‑.L "'(l+r"')t

でそれぞれ与えられるから,通貨スワップ取引の基本原則である現在価値 ベースでの等価交換条件5PV*=PVより, ドルベース資金調達コストFは

z f‑F‑z Rcur‑r ( 1 +r"')t一 (1 + Rcur)t

という関係式により決定される。 しかし上式の左辺は同時にこの通貨スワッ プ付き円資金調達・ドル資金運用からの正味収益率の資本還元額を意味して いるので,通貨スワップ需要がこの資本還元額に依存すると考えることにす れば, スワップ円需要/ドル供給,すなわちマイナスの円供給/ドル需要は 円一ドルスワップレートとポジティフに,また円金利とネガティブに関連す ることになろう。したがって(1)をスワップ付き金利裁定動機から派生する スワップ円超過供給/ドル超過需要関数と解釈すれば,この(1)はきわめて 一般的な定式となっていることが分かる。いずれにせよ円一ドルスワップ レートが上昇するとスワップ付きでの円資金調達・ドル資産運用が有利とな り,逆にドル資金調達・円資産運用が不利化するのでスワップ付き金利裁定 から派生するスワップ円供給/ドル需要は減少すると考えることができる。

また,円金利の上昇は円資金調達コストを高めるとともに円資産運用益を増 加させるので, スワップ円供給/ドル需要を増加させる。

b)投 機

次に投機的動機に基く通貨スワップ需要を考える。なお,以下では投機を あたかも空売り・空買い取引のように扱うが, それを文字通りに解釈する必 要はない。例えばドル資金調達・円資産運用の場合,このポジションが全額 通貨スワップによってカバーされる必然性はない。いま現在価値ベースで見

てこの内α%がオープン・ポジションで保有されたとしよう。このとき残り 100一α%が通貨スワップによりカバーされている。しかしこのようなポー トフォリオは元利返済部分を100%通貨スワップでカバーし(スワップ付き 金利裁定取引),同時にα%の部分につき円受取/ドル支払いからなる通貨 スワップを組成する(投機取引)というこつの取引の合成結果と見なしうる。

それゆえここで考える投機とはこの後者の部分に相当する取引を意味すると 考えればよいわけである。また,本稿を通じて先々投機は捨象される。この 意味ではわれわれの投機の扱いはきわめて限定的である(現実には短期のフ ューチャー,フォーワード,オプションの諸価格動向がポジション形成に密 接に関連している)。

さて,投機的動機に基く円キャッシュフロー受取/ドルキャッシュフロー 支払い契約から期待されるネットの収益率フローは円ベースで見て

{Rcur一(1+μ)r*, …, (1 +Rαr) ‑( 1 +μ)( 1 +r*)}

となる。ここでμは直物為替レート(円/ドル)の予想変化率であり,また Siege1 paradoxは無視されている。したがって割引率として粗収益率 Rcur を用いれば,このネットの収益率フローの資本還元額は近似的にエ{Rcur一(1 +μ) r*} / ( 1 + Rcur) tとなるので,投機的動機から派生するスワップ円需要 /ドル供給は

(+) (‑) (2) E!Ysp=E!Yip(Rcur; ( 1 +μ)r*)

のように定式化できょう。すなわち円一ドルスワップレートが上昇すると投 機から期待される収益率が上昇するのでスワップ円需要/ドル供給が増加

し,また円安予想もしくはドル金利の上昇は逆の効果を持つ。

3.通貨スワップレートの決定

円金利九ドル金利r*, および円の予想減価率μを所与すると,円一ドルスワ ップレートRcurはスワップ付き金利裁定から派生する円供給/ドル需要と投 機から派生する円需要/ドル供給とがバランスする点で決定される。図 1は

この円一ドルスワップレート決定の様子を描いたものである。ここで図の縦 軸には円一ドルスワップレートが,また横軸にはスワップ約定額(円ベース) がそれぞれ測られている。また,図のES線はスワップ付き金利裁定から派 生する円供給/ドル需要線,ED線は投機から派生する円需要/ドル供給線 であり ,ES線の縦軸切片は円金利r,ED線のそれは近似的に (1+μ)r*に それぞれ等しい。需給均衡はES線とED線の交点で達成され,初期均衡円 一ドルスワップレートは図の Rゐにより示されている。このとき r‑RJlurは 裁定の不完全性の程度を,また RJlur ‑(1 +μ)r*はリスク・プレミアムの大

きさを表していると解釈できょう。

Rcur

O

図1 通貨スワ Yプレー卜の決定

スワップ約定額 (円ベース)

さて,この図を用いて通貨スワップレートがどのような要因により変動す るかの予備的考察が可能となる。まず,円金利の上昇はES線を上方へシフ トさせるので円一ドルスワップレートを上昇させることは即座に理解できょ う。円金利が上昇するとスワップ付きでの円資金調達・ドル資産運用が不利 化し,逆にドル資金調達・円資産運用が有利化する。この金利裁定から派生 するスワップ円供給/ドル需要の増加が円一ドルスワップレートを押し上げ

るというわけである。他方,円安予想もしくはドル金利の上昇はES線を上 方へシフトさせるので,やはり円一ドルスワップレートを上昇させる。円安 予想もしくはドル金利の上昇は投機から派生するスワップ円需要/ドル供給 を減少させ,この圧力が円一ドルスワップレートを上昇させるのである。

なお,以上の枠組みは金利スワップレートの決定にも適用可能である。こ の場合図の縦軸には金利スワップレートを測り,またED線の縦軸切片を平 均予想変動金利に置き換えさえすればよい。したがって長期固定金利の上昇 または平均予想変動金利の上昇は金利スワップレートを押し上げると結論で きる。

ill.円一円スワップ需要の影響 1.裁定圧力と通貨スワップ需給

しかし以上のフレームワークは金利スワップ需給の影響を考慮していな いという意味できわめて不完全なものである。このことを理解するため円一 円スワップ付きでの円変動金利資金調達・円固定金利資金運用という代替的 なポートフォリオを考えてみよう。そしてこれまでと異なり,円金利fと円 一円スワップレート Rintとの裁定条件が規制その他により充されていない 状況を考える。そうすると変動金利で円資金を調達し,金利変動リスクを回 避するために同時に円変動金利受取/円固定金利支払いの円一円スワップを 組めば,円資金調達コストは円一円スワップレート Rintに確定できる。他 方,通貨スワップ付きでドル資金を調達した場合の円ベース調達コストは円 一ドルスワップレート Rcurであった。すなわち金利スワップ付きでの円変 動金利資金調達と通貨スワップ付きでのドル資金調達は互いに代替的関係に あるのである。このように前節での議論はこの資金調達ソース聞の競合関係 を捨象していたことが分かる。

この代替的資金調達機会の存在を考慮、した場合の通貨スワップ付き金利裁 定動機から派生するスワップ円供給/ドル需要は

(‑) (+) (+)

ESgr=ES~r(Rcuy, Rint r )

のように定式化できょう。すなわち円一円スワップレート Rintが上昇する と通貨スワップ付きでのドル資金調達が円金利スワップ付きでの円変動金利 資金調達に比べて相対的に有利化するので,通貨スワップ円供給/ドル需要 が増加するというわけである。

他方,円一円スワップレートと円金利の裁定条件を崩した場合,円資金調 達・ドル資産運用の代替的方法として,固定通貨スワップ付きでの円固定金 利資金調達に加えて新たにクーポン通貨スワップ付きでの円変動金利資金調 達を考慮、しなければならない。まず,固定通貨スワップ付きでの円固定金利 資金調達・ドル資産運用から得られる超過収益率の資本還元額が~(Rcur‑r) /(1 +Rωr)tで与えられることはこれまで通りである。したがって固定通 貨スワップ付きでの金利裁定取引から派生するスワップ円供給/ドル需要 (すなわちマイナスの円需要/ドル供給)は円一ドルスワップレートの減少 関数,また円金利の増加関数と考えることができ,これは上の定式と整合的 である。

次にクーポン通貨スワップ付きでの円変動金利資金調達・ドル資産運用を 考える。しかしこの取引は①円一円スワップ付きでの円変動金利資金調達と

②固定通貨スワップ付きでの円固定金利資金調達の二つの取引の合成結果と 見なすことが可能である。したがって前者の円一円スワップ付き円変動金利 資金調達のコストは円一円スワップレート Rintに確定されるから,固定通 貨スワップによってカバーされるのはこの円固定金利(ならびに元本)支払 い部分ということになる。いま,スワップ後のドルベース資金調達コストを q**で定義しよう。すなわち,元本部分を現行直物為替レート Sに基準化す ると,固定通貨スワップ契約は{Rinぷ… ,(1 + Rint) S}の円キャッシュフロー 受取と交換に {qぺ…, 1 +q料}のドル・キャッシュフロー支払いを約定す るという内容となる。そうすると Rl'nt=r*という仮定に注意すれば,現在価 値ベースでのキャッシュフローの等価交換条件よりドルベース資金調達コス

トq料は

z

f‑q料 ‑ZR'cur‑Rint ( 1 +r*)t一 (1 + Rcur)tという関係式により決定される。したがって上式の左辺は裁定利益の資本還 元額に他ならないから,クーポン通貨スワップ付きでの円変動金利資金調達 .ドル資産運用取引から派生する通貨スワップ円供給/ドル需要は円一ドル スワップレートとネガティブに,また円一円スワップレートとポジティブに それぞれ関連すると考えることができ,これは上の定式と整合的である。こ のようにスワップ付き金利裁定動機から派生する通貨スワップ円供給/ドル 需要は一般に上の関数 E勾rのように定式化できる。そうすると,投機から 派生する通貨スワップ需要はこれまで通り(2)によって定式化できるので,

通貨スワップ市場の需給バランス条件は関数形で次のように簡略化できよ フ。

(‑) (+) (+) (+) (‑) (3 ) ES~r (Rcu;, Rint'; 'r') ‑EIJip (Rcu~; ( 1 '+μ)r*)

(‑) (+) (+) (+)

=CUR(Rcun Rint r, ( 1 +μ)r*) = 0

2.円一円スワップ需給

このように短期ではともかく長期ではプロージブルと考えられる資産・負 債の不完全代替性を仮定すると,通貨スワップレートの決定は金利スワップ レートの決定を抜きにしては語れないことが分かる(逆は逆である)。そこ で次に円一円スワップ需給の決定因を説明する。そのため通貨スワップと同 様にその取引動機を機能的にa)スワップ付き金利裁定, b)投機,の二つ に区分して考察を進めよう。

a)スワップ付き金利裁定

円固定金利支払い/円変動金利受取の円一円スワップ付きでの円変動金利 資金調達・円固定金利運用から得られる裁定利益の資本還元額はエ(r‑Rint) / ( 1 +r)tによって与えられる。他方,このスワップ付き円変動金利資金調達と 競合する通貨スワップ付きドル資金調達の円ベースコストは円一ドルスワッ

プレート Rcurであった。したがって金利スワップ付き裁定動機から派生す る円固定金利供給/円変動金利需要は

(+) (一)(+)

ESbr=ESbr(RcuYl Rint; r)

のように定式化できょう。すなわち円一ドルスワップレートが上昇すると通 貨スワップ付きドル資金調達に比べて金利スワップ付き円変動金利資金調達 が相対的に有利化するので,円固定金利供給/円変動金利需要が増加する。

他方,円一円スワップレートが上昇すると金利スワップ付き円変動金利資金 調達コストが増加するので円固定金利供給/円変動金利需要が逆に減少す る。最後に円金利の上昇は裁定利益を増加させて円固定金利供給/円変動金 利需要を拡大させる。

なお,クーポン通貨スワップ付き円変動金利資金調達は機能的に円一円ス ワップ付き円変動金利資金調達と固定通貨スワップ付き円固定金利資金調達 とに分解でき,この中前者は上の金利スワップ付き金利裁定取引に含めて処 理されていると考えるべきである。また,近年徐々に浸透しつつあるスプレ ッド貸出は実質的にスワップ付き金利裁定取引と見なしうる。というのはそ れは変動金利借入れ・固定金利貸出を行うと同時に,円変動金利受取/円固 定金利支払いからなる金利スワップ契約を借り手と締結したのと同じである からである。

b)投機と需給均衡条件

円固定金利受取/円変動金利支払いの金利スワップ取引から期待されるネ ットの収益率はRint‑itによって与えられる。ここでhはt期先の予想円変 動金利である。したがって投機的動機に基く円固定金利需要/円変動金利供 給は次のように定式化できょう。

(+) (一)

EDら =ED~p(Rjnt;

ここで i={il' ・.. iT}は予想変動金利ベクトルである。なお,投機とは文 字通りの空売り・空買いではなく機能的に考えたそれであることは通貨スワ

ップの場合と同様である。

そうすると円一円スワップの需給バランス条件は次のように表すことがで きる。

(+) (‑) (+) (+) (ー)

( 4) ESfzr (Rcu;, Rint'; . r) ‑ED~p (Rin~; . i ' )

(+) (‑) (+)(ー)

=INT(Rcur. Rint; κ ) = 0

このように金利・通貨スワップレートは(3)(4)から同時決定される。

3.金利・通貨スワップレートの同時決定

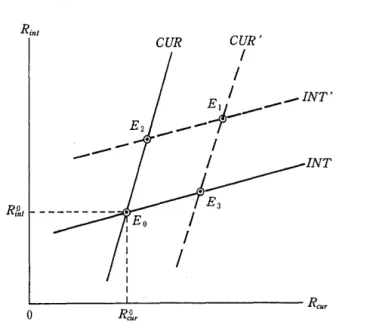

図2は金利・通貨スワップレートの同時決定の様子を描いたものである。

ここで図の縦軸には円一円スワッフレート Rintが,また横軸には円一ドル スワップレートRcurがそれぞれ測られている。そして図のCUR線は通貨ス ワップ需給バランス線,INT線は円一円スワップ需給バランス線である。

例えば円一ドルスワップレートが上昇すると通貨スワップ取引での円供給/

ドル需要が減少し,逆に円一円スワップにおける円固定金利供給/円変動金 利需要が増加する。そうするとこれら不均衡は円一円スワップレートの上昇 によってクリアーされるので,両バランス線とも右上がりに描ける。また,

適切な不均衡調整プロセスを仮定すると,体系が安定的であるためには通貨 スワップ需給バランス線CURの勾配は円金利スワップ需給バランス線INT のそれよりも急でなければならない。そこで分析を有意味にするため以下で

(1 ) 例えば次のような不均衡調整プロセスを考えよう。

R四r=CUR(Rcu"Rint;η(1+μ) r") Rint=INT(Rcu" Rint;r, i)

ここでドット(')は時間当りの変化を表し,また調整係数は1に基準化されている。そ うすると均衡点で評価された偏徴係数を

。

1=aCUR/aRcur<O1 , aI2=aCUR/aRcur>0 a21 =aINT /aRint> 0, a22=aINT /aRintくOによって定義すれば,体系の局所的安定条件がCUR線の勾配 (‑all/aI2) >INT線の 勾配 (‑a21/a22)で与えられることは容易に示すことができる。

図2 金利・通貨スワップレートの決定 Rint

CUR

Rfnt E3

O R,gr

Rcur

はこのことを仮定する。そうすると金利・通貨スワップレートは両線の交点 で決定され,このときの初期均衡点が図の点Eoで示されている。

この図を用いて金利・通貨スワップレートがどのような要因により変動す るかの整理託行うことができょう。以下 a) 長期円固定金利, b)円変動金 利, c)為替レート予想ならびにドル金利,の三つの要因の影響について簡 潔に説明する。

a)長期円固定金利の影響

最初に円固定金利fの効果を考える。例えば円固定金利が上昇すると通貨 スワップ付きでのドル資金調達・円固定金利運用ならびに金利スワップ付き での円変動金利資金調達・円固定金利運用の双方が有利化するので,通貨ス ワップ需給バランス線 CURは右方へ,また円金利スワップ需給バランス線 刀VTは上方へそれぞれシフトする。その結果均衡点は例えば図の E。から Elへ移り,円一円スワップレート,円一ドルスワップレートの双方とも上 昇することが分かる。円金利上昇によるスワップ付きでのドル資金調達なら びに円変動金利資金調達拡大が通貨スワップ円供給/ドル需要ならびに金利

スワップ円固定金利供給/円変動金利需要を増加させるからである。

b)円変動金利の影響

円変動金利の上昇もしくはその予想は投機的動機に基く円固定金利需要/

円変動金利供給を増加させるので,円金利スワップ需給バランス線のみを上 方へシフトさせる。その結果均衡点は例えば図のE。からE2へ移り,円一 円スワップレートならびに円一ドルスワップレートの双方が上昇することが 分かる。円変動金利上昇もしくはその予想による円固定金利需要/円変動金 利供給増加は円一円スワップレートを押し上げるとともに,それが通貨スワ ップ付きでのドル資金調達を相対的に有利化させるからである。なお,円一 ドルスワップレートの変化の程度は資産・負債聞の代替性の程度に依存す る。例えば円金利スワップ付きでの円変動金利資金調達と通貨スワップ付き でのドル資金調達がきわめて密接な代替関係にあるのであれば(このとき両 需給バランス線の勾配がほぼ等しくなる ),円一ドルスワップレートは円一 円スワップレートとほぼパラレルに変動することになろう。

c)為替レート予想およびドル金利の影響

通貨スワップレートが金利スワップ需給によって影響を受けるとしたら,

逆のことが金利スワップレートについても言えるはずである。そこで最後に 為替レート予想ならびにドル金利といった通貨スワップ市場の需給を変化さ せる要因の効果を考えてみる。

例えば円安予想もしくはドル金利の上昇は投機的動機に基く通貨スワップ 円需要/ドル供給を減少させるので,通貨スワップ需給バランス線はこれら の与件変化により右方へシフトする。その結果均衡点は例えば図のEoから E3へ移り,円一円スワップレートならびに円一ドルスワップレートの双方 が上昇することが分かる。円安予想もしくはドル金利の上昇による通貨スワ ップ円需要/ドル供給の減少が円一ドルスワップレートを押し上げるととも に,それが金利スワップ付きでの円変動金利資金調達を相対的に有利化させ るからである。また,資金調達ソース聞の代替性の程度が高い場合,両レー

トがほぼパラレルに変動することは上と同じである。

N. ドル一ドルスワップ需給の影響

これまでドル一ドルスワップレートはドル長期金利に等しいと仮定して分 析が進められてきた。しかしこの仮定は分析を大幅に簡単化する反面,スワ ップレートの決定メカニズムの理解に幾つかの見落としを強いるものであ る。そこで本節ではドル一ドルスワップ市場の不完全裁定を前提したフレー ムワークに分析を拡張した場合の諸結果を示す。もとより裁定条件が充され ているか否かは優れて経験上の問題であることは言うまでもない。

ドル長期金利 f とドル一ドルスワップレート Rtntのかい離を認めた場合 の分析はきわめて複雑化するものの,基本的な考え方はこれまでと何等変わ るところがない。以下円一ドルスワップ,円一円スワップ, ドル一ドルスワ ップの順に説明する。

1.円一ドルスワップ需給 a)スワップ付き金利裁定

スワップ付きでの円固定金利資金運用を基準に考えると,代替的な資金調 達方法として次の三つが互いに競合する。

① 固定通貨スワップ付きドル固定金利資金調達

② クーポン通貨スワップ付きドル変動金利資金調達

③ 円金利スワップ付き円変動金利資金調達

すなわち, ドル金利とドル一ドルスワップレートのかい離を認めた場合,新 たに①と②の代替的資金調達機会の区別が必要となる。なお,①のソースの 資金調達コストが円一円スワップレート Rintに等しいことは既に説明した ので省略する。

① 固定通貨スワップ付きドル固定金利資金調達

いま fのドル固定金利でドル資金を固定通貨スワップ付きで調達し,そ の資金をfの運用レートで円資産によって運用するケースを考えてみよう。

この場合の固定通貨スワップ契約の内容は調達額 1ドルにつき{久…

+r*}のドル・キャッシュフロー受取と交換に {qS,…, (1 +q)S}の円キャ

ッシュフローの支払いの約定となる。ここで qは支払い円金利である。し たがって現在価値ベースでの等価交換条件により円ベース資金調達コスト q は

z

Rcurq _~ Rtnt‑r*C 1 + Rcur)t一 山C1 +Rtnt)t

という関係式から決定される。そうすると裁定利益の資本還元額r.Cr‑q)

/C

1 +r)tは,円金利fと円一ドルスワップレートが大きくかい離しない限 り‑q ~~ r‑Rcur I ~ Rcur‑q Z一C 一一1 一;‑+;r:)::t:‑:.:r.一一一一乙+r...C 1 +r)t I "'C 1 +Rα,Ir) t のように近似できるから,上の等価交換条件より

‑0 γ‑RNJY . ~ R;,.t ‑r* ZーC ι1 +,r':l~\ )t.‑:::.::: .r.一一-, "L~~I+~2削.C 1 +r)t' "'C 1 +Rtnt)t

を得る。したがってスワップ付き金利裁定取引から派生する固定通貨スワッ プ円供給/ドル需要は

C‑) C+) C+)(+)C‑) (5) ES&r=ESCarCRcur. Rint, Rtnt;九 r*)

のように定式化できょう。すなわち,円一ドルスワップレートの上昇は固定 通貨スワップ付きドル固定金利資金調達コストを高めるので通貨スワップ円 供給/ドル需要を減少させる。また,円一円スワップレートの上昇は固定通 貨スワップ付きでのドル固定金利資金調達を相対的に有利化させるので通貨 スワップ円供給/ドル需要を増加させる要因である。他方, ドル一ドルスワ ップレートの上昇は所与の円キャッシュフロー支払いと交換に受け取るドル

.キャッシュフロー量の増加を意味するのでやはり通貨スワップ円供給/ド ル需要を増加させる。最後に円金利の上昇は裁定利益を拡大させ,逆にドル 金利の上昇は調達コストを上昇させるのでこれらの要因に関わる符号条件は 容易に理解できょう。

② クーポン通貨スワップ付きドル変動金利資金調達

円一ドルスワップレートは対ドル変動金利で建値されるのでクーポン通貨

スワップ付きドル変動金利資金調達の円ベース・コストが円一ドルスワップ レート Rcurに等しいことは自明である。但し,ここでの通貨スワップ需給 は固定通貨スワップを基本に考えている点に注意する。すなわち,クーポン 通貨スワップ付きドル変動金利資金調達は機能的に①ドル金利スワップ付き ドル変動金利資金調達,および②固定通貨スワップ付きドル固定金利資金調 達,の二つの取引の合成結果と見なしうる。このとき①のドル金利スワップ 付きドル変動金利資金調達はドル一ドルスワップレート Rtntでのドル固定 金利資金調達と実質的に同じであるので,固定通貨スワップでカバーされる のはこのドル金利支払い部分(および元本)である。しかし固定通貨スワッ プレートはドル一ドルスワップレート Rtntに対する円金利Rcurであるから,

定義によりスワップ後の円ベース・コストは円一ドルスワップレートに等し い。したがって円一ドルスワップレートが上昇するとこれら二つの取引の中 の①に相当する固定通貨スワップ円供給/ドル需要が減少し,これは(5)の 定式と整合的である。また,円金利上昇の効果も同様である。

さて,上では円固定金利資金運用を基準として議論を進めてきたが,次に ドル固定金利資金運用を基準とした場合の通貨スワップ需給について関説し ておこう。この場合次の三つの資金調達ソースが互いに競合することに留意 する。

① 固定通貨スワップ付き円固定金利資金調達

② クーポン通貨スワップ付き円変動金利資金調達

① ドル金利スワップ付きドル変動金利資金調達

これらの中,③のドル金利スワップ付きドル変動金利資金調達のコストがド ル一ドルスワップレート Rtntに等しいことはほぼ自明であるので説明を必 要としないであろうo

① 固定通貨スワップ付き円固定金利資金調達

まず①の固定通貨スワップ付き円固定金利資金調達を考えてみる。例えば 外国発行体がfのレートでユーロ円固定利付き債を発行し,同時に固定通貨 スワップを組成したとする。このとき当該発行体は発行額S円につき{グ,

'

, 1+グ}のドル・キャッシュフロー支払いと交換に {rS,…, (1 +r)S}の

円キャッシュフローを受取る通貨スワップ契約をカウンターパーティーと約 定するD ここで Fはドル金利支払い額である。そうすると現在価値ベース での等価交換条件より Fは

z

Rfnt‑q* _~ Rωr‑rC 1 +Rtnt)t-~C 1 +Rcur)t

という関係式から決定される。しかしドル長期固定金利とドル一ドルスワッ プレートが大きくかい離しない限り

‑o市 戸‑R1..t . ~ RL一σホ

':I_,\,~~一一一ーι +~I:.",,' C 1 +r*)t‑"'C 1 +r*)t I

" ' c

1 +Rtnt)tのように近似できるので,裁定利益の資本還元額は上の等価交換条件を用い るとさらに次のように変形可能である。

z ‑r

r‑PL R門 げ‑r~~L一一 I-"~'~'+ ~ 山

C 1 + r*) t ‑ ,..C 1 + r*) t I ,..C 1 + Rcur) t

したがって裁定動機から派生する固定通貨スワップ円需要/ドル供給はドル 金利 fならびに円一ドルスワップレート Rcurとポジティブに,また円金利

fとはネガティブに関連すると考えられ,これは(5)の定式と整合的である。

他方, ドル一ドルスワップレートの影響は微妙である。というのはその上昇 は固定通貨スワップ付きでの円固定金利資金調達のドルベース・コストを引 き上げることによって通貨スワップ円需要/ドル供給を直接減少させるよう に作用するものの,同時にそれは代替的な資金調達機会である①のドル金利 スワップ付きドル変動金利資金調達のコスト上昇をも意味するからである。

しかし,以下では前者の直接効果が後者の代替効果を優越すると仮定して分 析を進めることにする。このときドル一ドルスワップレートの上昇は裁定動 機から派生する固定通貨スワップ円需要/ドル供給を減少させ,これは(5)

の定式と整合的である。

② クーポン通貨スワップ付き円変動金利資金調達

次にクーポン通貨スワップ付き円変動金利資金調達を考える。そのため例 えばクーポン通貨スワップ付きでのユーロ円変動利付き債発行を考えてみよ う。しかしこれは①円金利スワップ付きでの円変動金利資金調達,および②

固定通貨スワップ付きでの円固定金利資金調達,の二つの取引の合成結果と 見なせる。ここで前者の調達コストは円一円スワップレートRintに等しいか ら,固定通貨スワップでカバーされる部分はこの金利支払い部分ならびに元 本部分である。そうするとドルベース資金調達コスト q榊はこれまでと同様 の手続きにより

z

R75ゐル舟nt一qホ 一榊*祢z

Rαωlr一Ri;(1 +R~九ゐ日~t)戸t一 (1 + Rαr) t

から決定されるので,上と同様の近似計算により裁定利益の資本還元額は次 のように近似可能である。

‑ G榊 ザ‑Rl,.t, ~ R'NJ:r‑R;nt ヨ::::~一一 '-~:'~/+ ~印 刷

(1 +1'*)t‑...( 1 +1'*)t' ...( 1 + Rωr) t

かくして機能的に捉えた通貨スワップ円需要/ドル供給はドル金利および円 一ドルスワップレートとポジティプに,また直接効果が代替効果を優越する と仮定すればそれはドル一ドルスワップレートならびに円一円スワップレー トとネガティブに関連する。もちろんこれらの関係は(5)の定式と矛盾しな L 。、

最後にベーシス通貨スワップについて簡単に言及しておこう。例えばドル 変動利付き債の発行代金を円変動金利貸付するとともに,金利・為替変動リ スクを回避するため同時にドル変動金利受取/円変動金利支払いからなる べーシス通貨スワップを組成する場合がこれに該当しようo しかしこの取引 は①ドル金利スワップ付きドル変動金利資金調達,②円一ドル固定通貨スワ ップ付きドル固定金利資金調達,および③円金利スワップ付き円固定金利資 金調達・円変動金利資金運用,の三つの取引の合成結果と見なしうる。した がって①の取引はドル金利スワップ付き金利裁定,②は固定通貨スワップ付 き金利裁定,そして①は円金利スワップ付き金利裁定にそれぞれ含めて処理 されていると考えれば特段の支障はないわけである。いずれにせよスワップ 付き金利裁定動機から派生する固定通貨スワップ円供給/ドル需要は,一般 に(5)のように定式できることが分かる。

b)投機と通貨スワップ需給均衡条件

次に投機的動機に基く通貨スワップ需要を考える。裁定条件が充されない 場合,固定通貨スワップ円受取/ドル支払いから期待される円ベース裁定利 益は {Rcur一(1+μ) Rint,…, (1 +R,αr)ー (1+μ)( 1 +Rint)}であるから,

その資本還元額は近似的にL {Rcur一(1+μ)Rゐ}/(1 +Rcur)tとなるーし たがって投機から派生する固定通貨スワップ円需要/ドル供給は

(+) (‑)(‑) E/Ysp = E/Ysp (んnRtnt;μ )

のように定式化でき,この場合ドル金利は直接関連しない。そうすると,

(5)によって定式化されるスワップ付き金利裁定からの通貨スワップ需要を も考慮すると,円一ドル固定通貨スワップ市場の需給バランス条件は次のよ うに整理可能である。

(‑) (+)(+)(+)(‑) (+) (‑)(‑)

(6) E勾r(Rcun Rjnt, Rint; r, r*) ‑EDip (Rcun Rtnt;μ ) (‑) (+) (+) (+)(‑)(+)

=H(Rcun Rjnt, Rint; r, r*, μ) = 0

2.円一円スワップ需給

円金利スワップ付き円変動金利資金調達と代替的関係にあるのは,①固定 通貨スワップ付きドル固定資金調達,②クーポン通貨スワップ付きドル変動 金利資金調達の二つであることは既に説明した。そして①の資金調達により 得られる裁定利益の資本還元額はエケ‑Rcur) / ( 1 + r) t + L (Rint ‑r*) / ( 1 + Rint)tによって,また②のソースにより得られる裁定利益の資本還元額は 1: (r‑Rcur)/( 1十r)tによってそれぞれ近似できることも分かっている。そ れゆえスワップ付き金利裁定動機から派生する金利スワップ円固定金利供給 /円変動金利需要は次式のように定式化できると考えられる。

(+) (‑)(‑)(+)(+) ESfzr = ESfzr (Rcun Rint, Rtnt;冗 r* )

すなわち,円一ドルスワップレートの上昇は円金利スワップ付きでの円変動

金利資金調達を通貨スワップ付きドル資金調達に比べて相対的に有利化させ るので,円固定金利供給/円変動金利需要を拡大させる。他方,円一円スワ ップレートの上昇もしくはドル一ドルスワップレートの上昇は金利スワップ 付き円変動金利資金調達に比べて通貨スワップ付きドル資金調達を相対的に 有利化させるので,逆に円固定金利供給/円変動金利需要を減少させる。最 後に円金利の上昇は円資産運用一般を有利化させ,またドル金利上昇は円資 金調達を相対的に有利化させるので,いずれも円固定金利供給/円変動金利 需要を増加させる要因である。

そうすると,投機的動機から派生する円金利スワップ需要はこれまで通り であるから,円一円スワップ市場の需給バランス条件は次のように整理でき ょう。

(+) (ー)(ー)( + )( + ) (+) (一) (7) ESiarCRcu~. Rint~ Rtnt';冗 戸 ) ‑ED}p (Rint;

(+) (ー)(‑)(+)(+)(+)

=I(,Rωn Rint. Rtnt;九 戸 . i)

=

0このように円一円スワップ需給決定因として新たにドル一ドルスワップレー トならびにドル金利という二つの要因が加わる。

3. ドル一ドルスワップ需給

ドル一ドルスワップ需給決定因も円一円スワップ需給のそれとパラレルに 議論できる。すなわち, ドル金利スワップ付きドル変動金利資金調達・ドル 固定金利運用から得られる収益の資本還元額はI,(r*‑Rtnt)/(1 +r*)tであ り,この資金調達ソースと直接代替関係にあるのは①固定通貨スワップ付き 円固定金利資金調達,②クーポン通貨スワップ付き円変動金利資金調達,の 二つであった。さらに①の方法による運用益の資本還元額はI, (r* ‑Rtnt) / ( 1 +r*)t+ , I(Rcur‑r) / ( 1 + Rcur)tによって,また②の方法によるそれは I,(r*‑Rtnt)/(l +r*)t+エ(Rcur‑Rint) / ( 1 + Rcur) tによってそれぞれ近似さ れる。したがってこれまで通り直接的効果が代替効果を優越すると仮定すれ ば,スワップ付き金利裁定動機から派生する金利スワップドル固定金利供給

/ドル変動金利需要は次のように定式できょう。

(一)(+) (ー)(+)(+) ES[;*,. = ESia~ (RcuYo Rint. Rint ; r, 1'*)

すなわち,円一ドルスワップレートが上昇するとドル金利スワップ付きドル 変動金利資金調達が通貨スワップ付き円資金調達に比べて相対的に不利とな るので, ドル固定金利供給/ドル変動金利需要は減少する。他方,円一円ス ワップレートが上昇した場合,クーポン通貨スワップ付き円変動金利資金調 達が相対的に不利となるのでドル固定金利供給/ドル変動金利需要は増加す る。また, ドル一ドルスワップレートの上昇は通貨スワップ付き円資金調達 を相対的に不利にするものの, ドル金利スワップ付きドル変動金利資金調達 コストを直接引き上げるので,直接効果が代替効果を優越すると考えること にすればドル固定金利供給/ドル変動金利需要を減少させるように作用しよ う。最後に円金利の上昇は円資金調達を不利化させ, ドル金利上昇はドル資 産運用を有利にするのでいずれもドル固定金利供給/ドル変動金利需要を増 加させる。

次に投機的動機に基くドル固定金利需要/ドル変動金利供給は円一円スワ ップの場合と全く同じ要領で次式のように定式化できょう。

(+) (‑) ED!p = ED}p (Rint; i* )

ここでi*={i*l • …. i子}は予想ドル変動金利ベクトルである。そうするとド ル一ドルスワップ市場の需給バランス条件は次式のように整理される。

(‑) (+)(ー)(+)(+) (+) (‑) ( 8 ) ESia~ (R,ωro Rint. Rint;久1'* ) ‑ED}p (Rint; i* )

(ー)(+) (ー)(+)(+)(+)

= ] (RcuYo Rint. Rint;に1'*. i*) = 0

4.金利・通貨スワップレートの同時決定

以上のように円一円スワップレート,円一ドルスワップレート,およびド ル一ドルスワップレートは全てのスワップ市場の需給を反映して同時決定さ