正規の簿記の諸原則 システム とその適用能力

論 説

正規の簿記の諸原則 システム とその適用能力

佐 藤 誠 二

は じめに

今 日 の 支 配 的 見 解 に よ れ ば、 ド イ ツ に お け る 正 規 の 簿 記 の 諸 原 則(Grundsatze ordnungsma3iger Buchm缶ung)は、商人の目的適合的な簿記 と貸借対照表作成 を確保すべ き法 規範 (Rechtsnorm)で ある。

現行 の商法典では、一般規範(Generalnorm)・ 一般条項(Generalklausel)と して指示 される(不 文の)正規 の簿記 の諸原則 に加 えて、 これ まで一般的妥当性の認 め られてきた計上、評価、表示 に関わ る個別の正規の簿記の諸原則が法典化 された ことによって、正規の簿記の諸原則 は規範 シ ステムを構成 しているとい う。

こうした正規 の簿記の諸原則の性格づ けは、その概念 を構成す る用語か らも窺 うことが出来 る。

この概念 を文法的に解釈す る場合、「原則(Grllndsatze)」 とぃ う構成要素か らは、基本的且つ一般 的に妥 当す る法条が問題 となっていることがわか る。一般的用語法 に基づ けば、原則 とは一般的 性格 を伴 う規範的言明 を導出するような、長期 にわたって基本 となる判断の結果が理解 され ると いう。 これに対 して、「正規の(ordnungsma3ige)」 とい う概念構成要素 は、簿記 と年度決算書が 秩序 (Ordnung)を 有す るものでなければな らない ことを意味す る。その結果、かか る秩序 を保証 し なければな らない正規の簿記の諸原則 はそれ自体が秩序 を満足 させ るもの、すなわち、 システム を形成 しなければな らない。その封鎖 されない法律上の規範化 に基づ き、正規 の簿記の諸原則 は 開かれた規範 システム (ein offenes Normensystem)を 形成す るもの といわれている。ヽ

しか も、商法典では、過去 において株式法、開示法等の特別法 において規定 されるに過 ぎなかっ た貸借対照表計上 と評価の諸原則並びに個別規範 は、一部 は変更 されず、一部 は修正 されて商法

―‑67‑―

典 に法典化 された。 この場合、正規 の簿記の諸原則の獲得方法 として現在、支配的 とも言われる 法解釈学的方法(hermeneutische Methode,Hermeneutik)に よれば、正規 の簿記の諸原則 を導出 する簿記 と年度決算書の目的 は、かかる商法上、法典化 された諸原則 と個別規範において具体化 されていると考 えられている。すなわち、正規の簿記の諸原則 と同一の目的に資する法規定の解 釈 は正規 の簿記の諸原則 の関連づけの もとで行 えるために、正規の簿記の諸原則の獲得 と商法上 の貸借対照表計上・ 評価諸原則 と個別規範の解釈 とは、相互 に依存 しあう事象 として理解 しなけ れ ばな らず、その結果 として、商法典 における主要な貸借対照表作成の諸原則 と個別規範の法典 化 は不確定法概念たる正規の簿記の諸原則の具体化 を容易にさせ るものと捉 えられるのである●L ところで、 こうした認識か ら、主要な正規の簿記の諸原則の法典化 は、その限 りで正規の簿記 の諸原則 の獲得 と確定の必要性 をな くした とする見解が、文献 において擁護 される。しかし、1985 年商法典 の成立後 も、すべての会計規準が法律上、規定 されるものではな く、法発見 により充填 されるべ き法の空隙 は依然 として存在 してお り、そこに不文 (法典化 されていない)の正規の簿 記の諸原則 の存在意義 もある。 また、法典化 された貸借対照表の計上 と評価 に関わる商法上の法 規範 にして も、それ らのいずれが正規 の簿記の諸原則なのかについては意見 も分かれている。 さ らに、法典化 された正規の簿記の諸原則 にして もその不確定法概念 としての性格によって絶 えず 解釈が要請 され る。つ まり、正規 の簿記の諸原則の法規範 システムの構成 と概念内容 は、依然 と して不確定 な状況 にあって、そ こに正規の簿記の諸原則 をめ ぐる論議 は絶 えず繰 り返 される理由 がある。

そ こで本稿では、現行 の商法典 における正規の簿記の諸原則の規範 システムが どのような構成 と適用可能性 を有 しているのかに関 して、主 として法解釈学的方法に基づ く最近の議論 を検討す る。正規の簿記の諸原則の法性格 と獲得方法に関する論点整理 は既 に前稿0で試みたが、以下では 前稿 の考察 とあわせて、現在の正規 の簿記の諸原則論の問題 とするところを検討 してみたい。

I 正規の簿記の諸原則のシステム構成

前稿 に述べた ように、正規の簿記の諸原則 の獲得の方法 として演繹法 (deduktive Methode)に かわって、近年、法解釈学的方法が有力視 される。 この法解釈学的方法 は、正規の簿記の諸原則 が一般的 に容認 された法律学の解釈基準ないし方法により獲得 されるという、目的論的法発見の 方法た る演繹法 を含んだ獲得方法である。それは、正規の簿記の諸原則のシステム性 と目的論的 解釈の優位性 に基づ き、 目的論的一システム的正規 の簿記の諸原則の獲得及び解釈(teleologisch

―…68‑―

正規の簿記の諸原則システムとその適用能力

―systematischer GoB一Ermittlung urld Auslegung)と も呼ばれ る方法である ゝ

この法解釈学的方法 によって正規の簿記の諸原則 を獲得す る場合、個別規範 と会計 目的 との関 係だけでな く、個別規範 と上位 の貸借対照表計上・ 評価 の諸原則 との関係、 さらに貸借対照表計 上・ 評価の諸原則 と解釈の基礎 となる会計 目的 との関係の中に、法解釈の循環が行われ る。すな わち、ここでは「会計 目的 と正規の簿記の諸原則 とが相互 に規定 しあう関係0」にある。それによっ て、具体的に会計規準 (正規 の簿記 の諸原則)を導出す る法律上の会計 目的が不確定である とい う演繹法 に投 げかけられ る問題点 を解消す るもの といわれている0。

モクスター(AoMoxter)はこの方法の特徴 をつぎのように述べている。「古い、望 ましい商人見 解 を示 し、貸借対照表指令法 に法典化 された原則構造が存在す る。 この原則構造 は、かか る内容 を持つ貸借対照表が どの ような目的 を達成 しうるのか (そして達成 しないのか)を示 している。

正規の簿記の諸原則 に特徴 づ けられた貸借対照表の目的の中でそうして獲得 された認識 は成文化 された正規 の簿記の諸原則 の詳細 な解釈 に反映 され、同時 に、未だ不文の正規の簿記の諸原則の 獲得のための源泉 として も役立 っている。 )」

また、グルーバー (T.Gruber)も つぎのようにい う。「会計法解釈 の目標 は、法解釈学的循環 を考 慮 して、年度決算書の一定の意味 と目的 に集約 され、別 のシステムによってはその意味 と目的が 従属 され えないような、貸借対照表計上及び評価 の規定のシステム (正規 の簿記の諸原則 システ ムー佐藤)が存在す るように、それ らの計上 と評価の規定 を解釈す ることにある。③」

上 にみ られ るように、法解釈学的方法 は、正規 の簿記の諸原則 システムを前提 とし、その内的 関連 と会計 目的 との相互 の関連性 を問 う正規の簿記の諸原則 の獲得方法である。

それでは、 ここで前提 とされ る正規 の簿記の諸原則 の規範 システム とはいかなる構成 と内容 を 持つ ものなのか。

まず、バルヴィーザー (W.Ballwieser)に よって、1985年の商法改正 における正規 の簿記の諸原 則 の指示方法 を類型化 して示せ ば次の ようになる19D。

1.正規の簿記の諸原則へのい くつかの指示 は、一定 の法形態 に関す る法か ら商法典へ受 け継 がれた。

2.明示的でない正規 の簿記の諸原則への多 くの指示 は新法では消 え去 った。

3.正規 の簿記の諸原則への新規 の指示が生 じた。

4.旧法 にみ られる指示 は同一の法の別 の箇所 に見 られる。

これ らの うち、4の同一法上の変更 はさほ ど重要でない。 そ こで、1〜3の形態の正規の簿記の 諸原則の指示 を旧法 との関連で表示するば表1のようになる。

―‑69‑―

出所 Wolfgang Ballwieser,Grundsatze ordnungsmaSiger Buchfthng und neues Bilanzrecht,in:

Beitrage zum BilanzHchtlinien―Gesetz(ZfB―Erganzungsheft1/87),1987,S.6‑7を一部変更 して作 成。

表1 正規の簿記の諸原則の指示 と内容

1.不文 の正規 の簿記の諸原則 の指示

法

1日 1985年 商法典 規 定 の 内 容

商法典第 38条 1項

商法典第 39条2a項1文,2文

商法典第 39条 3項 商法典第 39条 4項 商法典第 40条 商法典第 43条 4項 1文 商法典第 44条 3項 1文 株式法第 149条 1項 1文 株式法第 154条 1項 2文 株式法第 155条 1項 3文 株式法第 160条 4項 1文 株式法第 334条 4項 1文 株式法第 336条 3項 1文 協同組合法第33b条1項 協同組合法第33c条1号 開示法第 5条 2項 所得税法第 5条 1項 所得税法第 4条 2項 2文 所得税法第 6条 1項 2号 4文

商法典第 238条 1項 1文 商法典第 241条 1項 1文,

商法典第 241条 2項 商法典第 241条 3項

商法典第 239条 4項 1文 商法典第 257条 3項 1文 商法典第 243条 1項 商法典第 256条 1項 1文

商法典第 317条 2項 1文 商法典第 243条 1項

所得税法第 5条 1項 所得税法第 4条 2項 2文 所得税法第 6条 2号 4文 商法典第 264条 2項 1文 商法典第 297条 2項 2文

2文

商取引 と財産状態の記録 無作為抽出棚卸計算 実地棚卸の免除

特別 な財産 目録 における前進計算 修正法、逆進計算修正法 評価簡便法

記録方法 データの保存方法 年度決算書 の作成 減額記入計画

消費順仮定法 による評価 営業報告書 の作成

コンツェル ン営業報告書の作成 年度決算書のコンツェル ン決算へ の統合

年度決算書 の作成

固定資産 た る有価証券の減額記入 財産 と負債 の評価

商法上 の正規 の簿記の諸原則の基 準性

貸借対照表 の変更 よ り高い部分価値

資本会社 の財産・財務・収益状態の 写像

コンツェル ンの財産・財務・収益状 態の写像

2.法典化 された正規 の簿記の諸原則 の指示

法

1日 1985年商法典 規 定 の 内 容

商法典第 38条 1項 商法典第 40条 2項 株式法第 149条 1項 2文

商法典第 240条 1項及び商法典第 252条1項 3号

商法典第 246条 1項 商法典第 243条 2項 商法典第 252条 1項 1号 商法典第 252条 1項 2号 商法典第 252条 1項 4号 商法典第 252条 1項 5号 商法典第 252条 1項 6号

個別評価 原則

完全性 原則 明瞭性 原則

企業継続性原則

慎重性原則、実現原則、不均等原 則、価値 回復原則

期間化原則 評価 方法継続性原則

‑70‑

正規の簿記の諸原則システムとその適用能力

表1にみ られ るように、1985年商法典 では、過去、株式法、開示法、協 同組合法 において分散 して指示 されていた正規の簿記の諸原則が一括 して収容 された。 また、 これ らの正規 の簿記の諸 原則 の殆 どが商法典第二篇第1章のすべての商人 に対す る規定の中に企業の法形態、業種、規模 と無関係 に規定 され ることによつて、「商人の基本法 (Gmndgesetz des Kaufmarlns)」 としての 商法典 の機能が強化 された とい う。0。

こうして1985年商法典 では、法的安定性 の観点か ら正規 の簿記 の諸原則 の指示方法が変更 さ れ、新たに複数の諸原則が法典化 された ことによって、正規 の簿記の諸原則の規範 システムが構 成 され る。 しか し、他方 において、いずれの個別規範 をもって法典化 された正規 の簿記の諸原則 とみなすのかに関 しては、文献 において統一 した見解 はない。 さらに、かかる法典化 された正規 の簿記の諸原則 をめ ぐって、今 日、多様 な正規の簿記の諸原則体系論が展開 されて もいる(11ヽ

それは、バ ウフ/プイッツァー(G.Bauch/NoPfitzer)において、その遵守義務が「一方での会 計報告の順応性 と他方 における法的安定性すなわち、没恣意性 とい う背反 した要求か ら生 じてい る(1幼」とされ る、正規 の簿記の諸原則 の属性 に関わ つている。不確定法概念への解釈 の変化 によっ て会計への順応性 を高めると同時 に、概念の不確定 さが逆 に多様 な解釈 を導 き法的不安定性 を促 す、 これが正規の簿記の諸原則 の有す る背反的属性である。

この点、バルヴィーザーは、1985年の商法改正 に際 して、正規の簿記の諸原則 の指示 を別の3 つ00に 区分 し、その上で、特 に法典化 された正規の簿記の諸原則 の地位の不確定性 について述べ ている。

1.内容 の明確的でない正規 の簿記の諸原則 の指示

例 えば、「年度決算書 は正規の簿記の諸原則 にしたがい作成 されなければな らない」とす る 商法典第243条 1項

2.内容の明確 な正規 の簿記 の諸原則 の指示

例 えば、「慎重 に評価 しなければな らない」 とす る商法典第252条 1項 4号

3.正確 に法典化 された規範

例 えば、「財産対象物 は、最高で取得原価 もし くは製作原価で計上 されなければな らない」

とす る商法典第253条 1項 1文

ここで、バルヴィーザーのい う第1の区分が、表1のいわゆる不文の (法典化 されていない) 正規 の簿記の諸原則 の一般的指示である。しか し、第 2と 第3の区分 は必ず しも明確でない。「多

くの個別規範 はその規制内容 の指示変更 によって、文献 で明確 に上位 にみなされていた正規 の簿 記の諸原則 の位置 に格上 げす ることがで きる。 それ は、指示変更 の可能性 を強力 に押 し進 める場

一‑71‑―

合、正規の簿記の諸原則 と個別規範 との区別を困難なものにする。個別規範の正規の簿記の諸原 則への格上げは、確かに、法律上現存する会計報告規定が、異なる法形態に対するその粗雑性の 観点から、極めて異なっていた時代には、特に重琴であった。このことは貸借対照表指令法が施 行される前の株式法 と商法典を考慮 した場合、 とりわけ考慮されねばならない。株式法にのみ存 在する法規定 (例えば、引当金に関する)の別の法形態への適用は正規の簿記の諸原則について の解釈の迂回を経なければならなかった。従来の株式法上の多 くの諸規定を新商法典に収容する ことによって、個別規範を正規の簿記の諸原則 としてほぼ任意にレッテルを貼る危険が逆に生ず ることになる。(14)」

こうして、法典化された正規の簿記の諸原則に関して個別規範 との判別の不明瞭さが指摘され る。それは、解釈を要するという不確定法概念の性格に由来する。アドラー/デュリング/シュ

マルツ(HoAdler/W.During/KISttmalz)も 、法典化された正規の簿記の諸原則は不確定法概念 として解釈要請を減ずるものでな く、必要に応 じて、別の地位に置き換えられもするという(10。

前稿に述べたように、法解釈学的方法によれば、法典化された正規の簿記の諸原則は文言解釈、

体系的解釈、目的論的解釈、歴史的解釈を相互に採用した解釈を通 じて、法適用される。そこで は、むしろ多様な解釈によって正規の簿記の諸原則の弾力的運用・ 置き換えが可能である。かか る多様な解釈 と弾力的運用・置き換えを通 じて、まさに、いうところの「開かれた可動的システ ム(10」 として会計実務に対する順応性 と「経済生活の多様性 と変イビ1つ」に対応する機能を果たす、

これが今 日、再構成された正規の簿記の諸原則システム有するの実質的内容 とみてよい。

Ⅱ 正規の簿記の諸原則の法形態非依存的適用性

今 日の支配的見解によれば、正規の簿記の諸原則は、すべての商人に対 して法形態非依存的に 適用される(18、 したがって、この見解にたてば、資本会社にのみ適用される補完規定は正規の簿 記の諸原則ではない。しかし、かつての 1965年株式法の個別規定の場合 と同様に、それら諸規定 の個々については、それが正規の簿記の諸原則の発展の過程いかんで、将来、法形態非依存的に 適用される可能性が存在 している。 もとより、この可能性はコンツ三ルンに関わる規定、さらに は協同組合、信用機関・保険会社の業種に関する補完規定にも及んでいる。

この場合、バルヴィーザーは次のような問題が提起 されるという(10。

(1)商人法に現存する正規の簿記の諸原則は、法形態非依存的、コンツェルン非依存的、そして、

業種非依存的に適用されるのか。もしくは正規の簿記の諸原則は修正され、補完されるのか。

‑72‑

正規の簿記の諸原則システムとその適用能力

(2)正規 の簿記の諸原則 とみなされ る、法形態、 コンツェル ン、業種 に特有の諸規定 は存在す る のか。存在す る とす るならば、

(a)それ らは法形態、 コンツェル ンもしくは業種 に対 して補完的 に作用す るのか。あるいは

(b)それ らはすべての商人 に とっての規準 となるのか。

本節では、 これ らの問題の うち、資本会社 に関する補完規定 を中心 に、正規 の簿記の諸原則の 法形態非依存性の問題 について まず検討す る。年度決算書の作成 とその開示 は、第二者、 とりわ け債権者 と社員の利害の保護 に資す るものである。 けれ ども、資本会社が社員資本 に関 してのみ 有限責任があ りヽ人的会社の場合 には原則的に無限責任社員が存在するために、商法典 の規定 は 現実 には法形態依存的である。

それ との関連で、文献では、 とりわ け商法典第264条 2項に掲 げられた資本会社 の年度決算書 に関する一般条項、いわゆる「真実且つ公正 なる概観(true and fair宙 ew)」 原則 の一般的適用性 が論議 され る。 さらにまた、 このアングロサクソン法 に根拠 を持つ「真実且つ公正なる概観」原 則 との関連で、正規 の状況報告書作成 に関する原則 (Grundsatze ordnungsmaSiger Lagerberich‐

terstattung,以 下GoL)、 正規のコンツェル ン会計報告の諸原則(Grundsatze ordnungsma3iger Konzernrechnungslegung,以下GoK)がよ く取 り上 げられ る。 これ らの二つの原則が正規 の簿記 の諸原則た りうるものなのか、 あるいは、資本会社 に特有の法形態依存的への正規の簿記の諸原 則 の修正 ない し補完が可能なのか。次 に、 グルーバー、バイゼ、バルヴィーザー等の論政 に依拠

して、順次、考察 してみよう。

1.正規 の簿 記の諸原則 と「真実且つ公正なる概観」原則

正規 の簿記の諸原則 との関連 において、 とりわけ論議 されているのが、資本会社の一般条項、

いわゆる「真実且つ公正なる概観」原則の適用範囲の問題である。商法典第264条2項 1文にお ける「資本会社の年度決算書 は、正規 の簿記の諸原則 を遵守 して財産・ 財務・ 収益状態の実質的 諸関係 に合致 した写像 (真実且つ公正 な概観 一佐藤)を伝達 しなければな らない」 とす る一般条 項が資本会社だけでな く、すべての商人 に対す る貸借対照表計上 と評価の諸原則 の解釈 に影響 を 及ぼしうるのか。 この問題 は、現行 の商法典成立時点か ら絶 えず論争の的になっている。

この点、グルーバーは、商法典第264条2項 1文の掲 げる一般条項の最低適用領域 を、商法典 第二篇第二章 における資本会社の補完規定の解釈 と適用 に疑間が生ず る場合、解釈指針 として用 い られ るところにみている。 しか し、他方で、「真実且つ公正なる概観」については、商法典第二 篇第一章 を解釈す る際 に、この規定がEC第4号指令 に合致 し、ドイツ立法者 によって資本会社 に

―‑73‑

対 して国内会計法 に転換 されねばな らなかった点 も考慮 しなけれ ばな らない とす る。。のそれ は、

バイゼ (H.Beisse)が この規定の二重性 について述べているところである。「個別商人 と人的商事 会社 に関連 して、それは殆 ど全 くといっていいほど一般的な『 ドイツ法的(deutschrechtliche)』

正規 の簿記の諸原則であ り、資本会社 との関連ではそれは『共同体法的gemeinschaftsrechtliche』

置換尺度の部分である。。1」この場合、グルーバーによると、商法典第二篇第一章の規定解釈 にあ たつて、「真実且つ公正 なる概観」を基礎 にお くことは、a)同一 の会計法規範の法形態 による異 なる解釈 を通 じて資本会社 に限定す るのか、 もしくはb)統一的解釈 をもって個人商人 と人的会 社 について も拡大適用す るのかの選 ばれ るとい う。の。

しか るに、グルーバーによれば、財産・ 財務・ 収益状態の実質的諸関係 に合致 した写像 (真実 且つ公正 なる概観)への要請 は、商法典第二篇第二章 における資本会社 に関す る補完規定 に限定 すべ き主要な根拠があるとみている。連邦議会の法務委員会 は、実質的諸関係 に合致 した写像(真 実且つ公正なる概観)伝達 を要請することによって、資本会社でな く商人 に対 して、会計法が変 更 され るべ きであるとい う印象 を与 えることを回避 した。 その結果 として、法務委員会 は、1983 年政府草案第238条に提示 された ようなすべての商人の年度決算書 において財産・ 財務・ 収益状 態の実質的諸関係 に合致 した写像 (真実且つ公正 なる概観)への要請 を関連づ けることを貸借対 照表指令法案では断念 したのだ という。の。

こうした立論 は、バイゼの場合 も同様である。バイゼによれば、若い法 を解釈す る場合、生成 史が重要な役割 を果たすが、 この問題 に関 しては特 に示唆 に富む ものだ とい う。政府草案 (1982 年商法典草案第237条)は、資本会社 にだけでな く、すべての商人の年度決算書 に対 して、実質 的諸関係 に合致 した写像、すなわち「真実且つ公正 なる概観」の表示原則 を適用すべ きことを提 案 した。 しか し、立法者、 より正確 には連邦議会の法務委員会 は、その最終局面で実施 した構想 転換 によって、「真実且つ公正 なる概観」の適用 を資本会社 に限定 し、 この原則が非資本会社 に適 用 され ることを封 じ込 めた。り、 とす るのである。

さらに、「真実且つ公正 なる概観」原則の正規 の簿記の諸原則性 も、商法典第264条2項の語意 の観点か ら否定 され る。「正規の簿記の諸原則 を遵守 して」とい う挿入旬か らは、正規の簿記の諸 原則 に合致 した貸借対照表作成が原則的に、「真実且つ公正 なる概観」の要請 を満足 させ ることが 帰結 され うるので あって、正規 の簿記 の諸原則 か らの離脱 は許 され ない こ とは明 らかだ とい う。つ。 そこでは、資本会社の補完規定 に掲 げられた「真実且つ公正なる概観」原則の正規の簿記 の諸原則 とな りうること、正規 の簿記の諸原則 の法形態依存的修正があ りうることも否定 され る。

か くして、商法典第264条 2項にお ける、いわゆる「真実且つ公正なる概観」原則 の法形態依

‑74‑

正規の簿記の諸原則 システムとその適用能力

存的適用が支持 されている。ベ ッ ドケ/コマ ン ドイア (J.Baetge/DoCommandeur)も 、商法典 第264条 2項の資本会社 に対す る一般規範 は資本会社 にのみ適用 されるとい う。 それは、すべて の商人 に正規の簿記の諸原則 の遵守 を要求す る商法典第243条 1項に代わるものでな く、両立 し て適用 され るものだ とい う。 この商法典第264条2項は一般規範が考慮 されて も正規 の簿記の諸 原則が侵害 されてはな らない ことを示 している。 ここでは正規 の簿記の諸原則 の遵守 を指示す る ことによって、実質的諸関係 に合致 した写像 は限定 されると捉 えられ る。0。 その意味で、「真実且 つ公正 なる概観」原則 は正規 の簿記の諸原則た りえない、正規の簿記の諸原則 によって限定 され る情報規範 に過 ぎない。「『真実且つ公正なる概観』 なるものが従来の ドイツの貸借対照表作成実 務 を原則的に変 えるものでない ことに意見 は一致 している。つ」 とみ られ る所以である。

2.正規 の簿記の諸原則 と正規 の状況報告書作成 の諸原則

商法典第264条 1項は、「資本会社の法定代理人 は、付属説明書 を加 えて年度決算書 を拡張 し、

且つ状況報告書(Lagerbericht)を 作成 しなければな らない」と規定する。そ して、商法典第289条 で は、状況報告書の内容が法典化 されている。商法典第289条 1項によれば、「状況報告書 におい て、少な くとも、資本会社の営業経過 と状態が実質的諸関係 に合致 した写像 を伝達す るように示 されなければな らない。」

ベ ッ トゲ等 は、 この規定に関連 して、正規の状況報告書作成の諸原則 (GoL)を支持 している。

ベ ッ トゲ/クル ンブホルツ(J.Baetge/M.Krllmbholz)に よれば、ここでい う正規の状況報告書作 成の諸原則 (GoL)と は、商法典第289条の会計報告規定 を補完 し、具体化す る状況報告書作成 の為の規準だ とい う。また、正規 の状況報告書作成の諸原則 は、1965年株式法第160条4項の「良 心的且つ誠実な会計報告責任 の諸原則(Gmndsatze gewissenhafter und getreuer Rechen‐

schaft)」に対応 して、主 として情報利用者の要請 に応 えるものだ とされている。め。では、かかる 正規の状況報告書作成の諸原則 (GoL)は、正規 の簿記の諸原則 た りうるのか。正規 の簿記 の諸 原則が法形態非依存的であるとす るな らば、個人商人 と人的会社 は状況報告書 を作成 しな くとも よ く、そのため正規 の状況報告書作成の諸原則 (GoL)は正規 の簿記の諸原則 には含 まれない。

これに対 して、法形態依存的正規の簿記の諸原則が存在す るとするな らば、正規 の状況報告書作 成の諸原則 (GoL)が正規 の簿記の諸原則 のひ とつ とい うことになる。

ベ ッ ドゲ/クル ンブホルツによると、正規の状況報告書作成の諸原則 (GoL)の法解釈学的獲 得 に とっての基礎 となるのは、状況報告書 によ り追求 され る目的である。商法典第289条にもと づ くと、状況報告書 は資本会社の営業経過 と状態 につき実質的諸関係 に合致 した写像 を伝達 しな

―‑75‑―

ければな らず、 この法規定 は商法典第264条2項 1文の資本会社の年度決算書 に対す る一般条項 (真実且つ公正 なる概観原則)に適合 した ものだ とい う。 この商法典第264条 2項 1文は明 らか に年度決算書の会計報告 目的 を包括するものであ り、第289条1項と第264条2項 1文との殆 ど 同一の中心言明は、状況報告書が報告責任 目的 さらには情報伝達 目的に資することを意味 してい るとい う(29)。

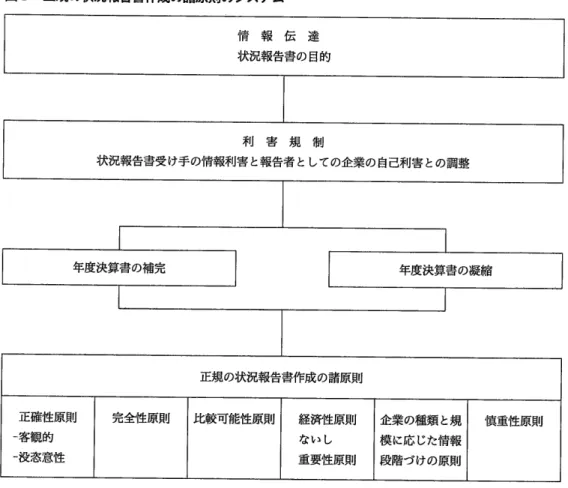

かか る情報伝達 目的 に資す る状況報告書 に関 して、ベ ッドゲ/クル ンブホル ツはベ ッドゲ/

フィシャー/パスカー ト(J.Baetge/T.Fischer/DoPaskert)を 引いて正規 の簿記の諸原則 シス テム と同 じ く、正確性、完全性、明瞭性、比較可能性、経済性、慎重性等の正規の状況報告書作 成の諸原則 (GoL)システムを提示 している (図 1参照)。 この正規 の状況報告書作成の諸原則

(GoL)システムは状況報告書の目的 を志向 し、それによって展開されるべ き会計報告 を目的適

trffi {_619 Baetge/Marcus Krumbholz, Grundsdtze ordnungsmtiBiger Lagerberichterstattung, in:

Handbuch der Rechnungslegung, Kommentar zur Bilaizierung-und Pitfung, 4. Aufl., B#d h, hrsg. von Karl KUting/Claus-Peter Weber, 1995, 5.190.

図1 正規の状況報告書作成の諸原則のシステム 情 報 伝 達 状況報告書の目的

利 害 規 制

状況報告書受け手の情報利害 と報告者 としての企業の自己利害 との調整

年度決算書の補完 年度決算書の凝縮

正規の状況報告書作成の諸原則

企業の種類 と規 模 に応 じた情報 段階づ けの原則

‑76‑―

正規の簿記の諸原則システムとその適用能力

合的な もの とみる。 その場合、法解釈学的法 による法解釈 に相応 して、特 に、第289条の語意並 びに当該の規定間 とその他の規定 との意味関連か ら出発 しなけばな らない。認識 プロセスは、 さ らに、経営経済的考慮、会計領域 における第二者たる専門家の見解が関係づ けられねばならない。

これに対 して、報告義務 を追 う企業 とい う主観的利害のみを志向する、正規 の状況報告書作成の 諸原則 (GoL)の帰納的獲得 は、そうして実現 され る状況報告書の作成 は諸状況の もとでのその

目的 に適 うものでないので拒否 され るべ きだ とされている●0ゝ

しか し、バルヴィーザーによると、ベ ッドゲ/フィシャー/パスカー トはその際、正規 の状況 報告書作成 の諸原則 (GoL)と正規 の簿記の諸原則 との関係 について明示的に論 じていない とい う。彼 らは、正規 の状況報告書作成 の諸原則 (GoL)を資本会社 の法定代理人 に主観的評価 を支 配的な もの とさせないためには必要 とみなしている。 しか し、かか る正規の状況報告書作成の諸 原則 (GoL)│ま正規 の簿記の諸原則の構成部分ではないために、1965年株式法の掲 げる「良心的 且つ誠実 な報告責任の原則」(1965年 株式法第160条4項)が何 によって補完 され るべ きかを間接 的 に問 うことが要求 されるとい う。1ヽ この点、ベ ッ トゲ/フィッシャー/パスカー トは次のよう に述べている。「良心的且つ誠実な会計報告の原則 を補完す るにあたって、我々 は、すべての情報 伝達 の制約条件 とみなされ るべ き正規の簿記の諸原則 システムに所属する枠組原則 を一部、志向 す る。 に もかかわ らず、その際、正規 の簿記の諸原則が異 なる年度決算書 目的、報告責任、資本 維持、文書記録 を反映す る一方で、状況報告書作成が情報伝達 目的にのみ特徴づ けられるために、

枠組原則が部分的に、形式的な内容 を持たない正規の状況報告書作成の諸原則 (GoL)システム

に委ね られ ることになることを念頭 に置かねばな らない。(3幼」

バルヴィーザーは、 こうして正規の状況報告書作成の諸原則 (GoL)が正規 の簿記の諸原則へ 帰属 しない ということは、ベ ッ ドゲ 自身の言 う正規 の簿記の諸原則 の法形態非依存性のテーゼに も適合す るという。商法典第289条が正規の簿記の諸原則 の遵守 を指示 していない こと、正規 の 状況報告書作成の諸原則 (GoL)が正規 の簿記の諸原則 によ り生ず る情報侵害 (少な くとも部分 的 には)をただす もの となっていない ことによって も、 このプト依存′性はさらに支持 され るのだ と す るのである。つ。

3.正規 の簿記の諸原則 と正規 のコンツェル ン会計報告の諸原則 商法典第297条 2項 2文はつぎのように規定 している。

「それ (コ ンツェル ン決算書 ―佐藤)は、正規 の簿記の諸原則 を遵守 して、 コンツェル ンの財産 状態、財務状態、収益状態の実質的諸関係 に合致 した写像 を伝達 しなければな らない。」

‑77‑

コンツェル ン決算書の作成 に対するこの規定 に関連 して、文献では、正規のコンツェル ン会計 の諸原則 (GoK)の概念が使用 されている。 この正規 のコンツェル ン会計の諸原則 (GoK)と正 規の簿記の諸原則 との間にどのような関係があるのだろうか。

正 規 の コ ン ツェル ン会 計 の 諸 原 則 (GoK)は 正 規 の 連 結 会 計 の 諸 原 則 (Grundsatze ordnungsma3iger Konsolidierung,以 下GoKons)に含 まれ ると解釈 され る。ベ ッ トゲはこう述 べている。「正規の簿記の諸原則 システムは、それにより、コンツェル ンという経済的統一体が コ ンツェル ン決算書 において考慮 され、 コンツェル ンの実質的諸関係 に合致 した写像が伝達 される ところの正規 の連結の諸原則(GoKons)を含 んでいない。立法者 は一般条項のなかに正規 の簿記 の諸原則 を指示する (商法典第297条2項 2文 )こ とをもって、正規の連結の諸原則 (GoKons)

もまた主張 した。正規 の簿記の諸原則、 コンツェル ン決算書の目的をともに充足する正規の連結 の諸原則(GoKons)及び一定の補完的原則が、それ らが商法典第297条 2項 2文において、正規 の簿記の諸原則の概念のなかに要約 されているときで も、われわれは、 まとめて正規 のコンツェ ル ン会計の諸原則 (GoK)とみなすのである。●り」

バルヴィーザーの場合、かかる正規の連結の諸原則(GoKons)がすべての法形態の親会社へ適 用 され るために、それ をもって正規 の簿記の諸原則 とみなす ことも可能であるとみる。課税 はコ ンツェル ン決算書 とは結びつかず、所得税法の指示 はすべての正規の簿記の諸原則ではな く、課 税 と関連 した商法上の正規 の簿記の諸原則 に対す る指示 と理解 しなければな らないために、所得 税法第5条 1項 1文に とって正規の連結会計の諸原則 は関わ りを持たない。現実 に、その見解 は

EC第7号及び8号指令の転換 に際 しての政府法律草案の商法典第297条に対す る理由書の中に 窺 うことがで きるという(35)。

か くして、バルヴィーザーによると、正規の簿記の諸原則 と正規のコンツェル ン会計の諸原則

(GoK)との関係問題 は、次のような教授法的意味以上の ものを有 しているとい う●0。

a)コンツェル ンに関 しては、我々 は〜純粋 な情報機能への作用 とともに〜正規の簿記の諸原 則 の解釈 に際 しての もう一つの意味内容 を要請す ることがで きる。正規 の簿記の諸原則への 指示 は、正規のコンツェル ン会計の諸原貝J(GoK)への指示 として、場合 によってGoKの内 容 との関係 に対す る帰結 として読 み とらなければな らない。

b)コ ンツェル ン会計法 において、商人法に存在 しない規定がみ られるならば、そしてその規 定が正規の簿記の諸原則 として分類 され るならば、その規定が一見、商人 に適用す る規定 に み られない として も、 この規定 は商人 に遡及 して影響 を及ぼす。

ところで、商法典第297条2項 2文にお ける正規 の簿記の諸原則指示の重要性 を際だって取 り

‑78‑―

正規の簿記の諸原則システムとその適用能力

上 げているのが コルベ/オーデルハイデ (W.Busse von Colbe/D.Ordelheide)で ある。個別決 算書 とコンツェル ン決算書 にお ける貸借対照表作成方法 の均衡が達成 されなければな らない とい う命題 をもうて、法 に別段 の定 めがない場合 も、それは商人法の正規 の簿記の諸原則、 とりわ け 実現原則、不均等原則 にきわめて強い意義 を生み出す とい う。均衡原則 に基づ くと、現行貸借対 照表作成原則 は、換算 され る決算書 に適用 されなければな らない。外貨換算の場合、拡張 された 低価 テス トを適用 しての時間関連方法が優遇 され、決算 日相場方法が この実現原則 と不均等原則 とは一致 しないために拒絶 され る。正規 の簿記の諸原則 と一致 しない ことに賛同す るには、それ が コンツェル ンの場合 に金額 と残余期間の同一性 によって補償 され る外貨換算債権が個別評価原 則 と不均等原則 を債権 と債務 に厳格 に適用す ることによって与 えられ る擬制の損失の表示 を含 ん でいることがあげられる。 この論議の基礎 は親企業が考慮すべ きコンツェル ンという擬制 の法的 統一体 の構想である。その ことか ら、正規 の簿記の諸原則 は原則的に個別決算書 に関連 し、商法 典第297条2項 2文におけるその指示が、正規のコンツェル ン会計の諸原則 (GoK)への指示 と

みなされなければな らず、 しか もそれが正規 の簿記の諸原則、 コンツェル ン連結原則及び補完原 則 を含んでいるために、表現上、正当でない とされ る。つ。

従 って、バルヴィーザーによると、商法典第297条2項 2文における正規 の簿記の諸原則の指 示 を どの ように理解すべ きか とい う問題 は、それによって、 まった く在 り来た り以上の ものを示 しているとい う。議論 の背景か らは、 コンツェル ン決算書 に対す る第297条2項 2文の一般条項 の成文化 は、「疑 いな く」個別決算書 に対す るものよ りも、 より以上 の意義 を持つ とい う命題が理 解 され る。資本維持の目的 (特に実現原則、不均等原則 な らびにその背後 に存在する慎重原則)

で情報 を制限す る年度決算書の正規 の簿記の諸原則が法的 にみて情報提供 にのみ資するとい うコ ンツェル ン決算書 に とって、効力 を発揮 しないで よいのか どうか とい うことが問題 となっている。

従来、われわれ は、 ときには、資本維持 目的に役立つ原則 を失効す ることを要請 して きた。例 え ば、サーブ (Serve)は コンツェル ン決算書 において調達価値原則、低価原則準備金 において未実 現収益の同時的な組 み込みを伴 った時価原則 によって置 き換 えようとした。 この命題 に対す る留 保条件 は確か に従来の文献 に保持 されているとい う。め。

もっ とも進 んでいるのは、バルヴィーザーによると、ニーフス (RoNiehus)だ という。ニーフ スは、 コンツェル ン決算書 に対す る正規 の簿記の諸原則の解釈 にあたってパ ラダイム転換 を要請 している。彼 は、 コンツェル ン決算書 において、その属性がなん ら離反 を限定 しない限 り、 もし くは引 き続 く規定の中に特段の規定がない限 り、年度決算書 に対す る一定の計上規定 と評価規定 は「相応 して適用 されなければな らない」 とす る商法典第298条 1項を指示 している。 しか し、

‑79‑―

バルヴィーザーによれば、その帰結 は、慎重性原貝Jの変形であ り、それ以外 にもコンツェル ン貸 借対照表 における商法典第249条 2項の費用性引当金の関連づ け、長期請負工事の部分利益実現、

逆打歩の積極側計上義務、及び税務上の価値評価額 の失効性であるとい う●0。

バルヴィーザーは、ニーフスの こうした立場 に反対 し、 しか し、生成史か らも法体系からも、

そうした年度決算書の正規の簿記の諸原則か らのおおきな離脱 は生 じないことが条件だ とみる。

要請 され るパ ラダイム転換 は、 ドイツの立法者がアングロサクソンの意味での真実かつ公正 な写 像 の目標 を転換 しようとしたのな らば、結果 としてそうなるだろう。 しか し、それが立法者の意 図であったな どとは認識で きないのだ とす るのである●0。

か くして、バルヴィーザーにあっては、商法典第297条2項 2文におけるコンツェル ン決算書 に対す る正規 の簿記の諸原則の指示 は、正規の簿記の諸原則だけでな く、正規の簿記の諸原則 と 正規 のコンツェル ン会計の諸原則 (GoK)との包括的指示 と理解すべ きとみ られ る。 また、正規

の簿記の諸原則 と正規のコンツェル ン会計の諸原則 (GoK)と の関係 は論争があ り、 コンツェル ン決算書がその「純粋 な情報提供機能 (reine lnfOrmationsfunktiOn)」 に基づいて資本維持 に資 する正規 の簿記の諸原則か ら解 き放たれて も良いのか、あるいは解 き放たれなければな らないの か とい う問題が生ず る。 しか し、「純粋 な情報提供機能」は立法者の意思ではなかったのであ り、

さもなければ立法者 はコンツェル ン決算書 における多 くの選択権の行使 を除去 しようとしただろ うとい うのである●1ヽ

Ⅲ 正規の簿記の諸原則の業種非依存的適用性の問題

ドイツでは、1990年の「銀行貸借対照表指令法(Bankbilanzrichtlinie― Gesetz)」並 びに1994年 の「保険貸借対照表指令法(Versicherungsbilanzrichtlinie― Gesetz)」 の成立 を経て、1985年商法 典 の一部改正がなされた。その結果 として、現行の商法典 はその第二篇「商業帳簿」の第四章 に おいて、「一定業種 の企業 に関する補完規定」を新設するもの となった。 この補完規定 は第一節の

「信用機関に関す る補完規定」(第340条〜340o条 )と第二節の「保険企業 に関す る補完規定」

(第341条〜341o条)から構成 され る。 これ ら信用機関 と保険企業 とい う業種 に関する補完規定 において正規の簿記の諸原則が果た して存在するものなのか、 また、正規の簿記の諸原則 はこれ らの業種 に依存 して修正 されて適用 されるものなのか。正規の簿記の諸原則の一般的妥当性 は、

業種 との関わ りにおいて も問われ る問題である。 そこで以下、バルヴィーザーの論致 を追いなが ら、引 き続 き検討 をカロえてみよう。

‑80‑

正規の簿記の諸原則システムとその適用能力

1.銀行特有の正規の簿記の諸原則の問題

かつて、1965年株式法の公布の際に、銀行―正規の簿記の諸原則の独自性を確保することが試 みられた。株式法の起草者は正規の簿記の諸原則についてそれが法的且つ経営経済的に有意味(年 度決算書の目的設定、つまり大衆にできるだけ広範な情報を提供する観点)であること、一般的 に容認 されることをもとめたが、他方で彼は、立法者が銀行に対 して、貸借対照表正確性、明瞭 性、継続性、慎重性の原則の解釈を工企業や商企業に適用される以上の裁量の余地を与 えたこと を確認 した。 これらの諸原則の銀行関連的解釈によって、科学、判決、実務において当該法の枠 内で、一般的な正規の簿記の諸原則 とは広範に一致 しない銀行固有の貸借対照表作成の原則(ban¨

keigene Grundsatze der Bilanzierung)が 生 じた。このことは最近の連邦財政裁判所の判決によっ ても確認 しうるのであり、連邦財政裁判所は11990年 1月 24日 付の判決によって、信用経済にお ける特別の正規の簿記の諸原則の存在 を是認 しているa。

バルヴィーザーは、新銀行会計法の発効後、当初のコンメンタールにおいて、銀行依存的正規 の簿記の諸原則が否定されたが、上述の過去の見解 との相違はさほど大きなものではないとみる。

コンメンタールにおいて、「それは、法典化されない正規の簿記の諸原則 と同様に、法典化 された 正規の簿記の諸原則 も、その都度の業種特有 (こ こでは銀行特有)の特徴をみることを排除する

ものでない0」 とされるからである。

こうして、バルヴィーザーは、銀行特殊性が慎重性、個別評価、不均等、実現の正規の簿記の 諸原則に影響を及ぼしつつあるとみる。彼は、かかる問題領域に関 して、次の 6つ のテーゼを指 摘する4、 ただし、その場合、(4)のテーゼのみが銀行非依存的なテーゼ となりうるとしているに すぎない。

(1順重性原則 は、信用機関の会計に対 して一般的GoBの中で、そして貸借対照表の業種の企業 と の比較においてその地位が極めて強化された。立法者は信用機関に対 して秘密補償積立金の設 定を許容 したが、 この法的優遇措置は、慎重性原則の銀行特有の特徴 とみなさなければならな

い 。

(2)市場利子水準 より低 い利子付 きの債権では、継続性原則 に矛盾が生ず るため、売却価値の低下 の指摘 を伴 ってのみ、価値引 き下 げを行 うことがで きる。

131固定利子付 き有価証券 を貸借対照表の積極側 に収容す ることによって、市場価値 の利子低下の 修正 を個別 に評価 され ることはな くなる。む しろ、帳簿債権 と再調達資金 との同時計上 (包括 評価)がお こなわれ、それによって評価単位が形成 され る。

―‑81‑―

(4)貸借対照表作成者 は、一定の前提の もとで、評価単位 を形成す るのか、 もしくは厳格 に個別評 価 を採用するのかの選択権 を有 している。

(5)個別評価原則か らの離反 は、常 に、債権者保護の目標 を斜酌 しなければな らない。

)評価方法の変更 は、標準的状態か らの変化が生ずる場合、継続性命令 に違反す るものではない。

厳格 な個別評価か ら包括的評価への移行 は、当該取引の規模が前年度 と比較 して極 めて大 き く、

前年度 において重要性の と簿井下 目に引当金設定の無視 されていたための損益の歪みが著 しく 強 まる場合 には許容 される。

2.保険特有の正規 の簿記の諸原則の問題

一般的正規 の簿記の諸原則 と保険特有の正規の簿記の諸原則(versicherungsspezifische GoB) の関係 に関 して、独立 した文献 をみ られない。 しか し、バルヴィーザーによれば、多様 な、保険 特有の慎重原則、個別評価原則 の解釈が指摘 しうるとい う。

例 えば、1995年以降、保険企業 に対 して、商法典第341条か ら第341j条が適用 され、信用制度 法(VAG)第 56条3項は棚上 げされたが、 この信用制度法第56条 3項と同様 に、商法典第341e 条 において、立法者 は商法典第249条には適合 しない「保険技術上の引当金(versichermgstech‐

nische Ruckstelungen)」 なる名称 の消極項 目を設定す ることを許容 した。商法典第341e条 1項 は、「保険企業 は、理性的な商人の判断 に基づ き必要 とされ る限 りにおいて もまた、保険契約か ら の義務の継続的履行 を確保するために、保険技術上の引当金 を設定 しなければな らない」 と規定 する。 また、 これに対す る重要な例示 は、状況 によっては他人資本の性格 に全 く持たない、いわ ゆる価格変動引当金 (sogoSchwankungsruckstellungen)だ とい う。この価格変動引当金 に関 して 商法典第341h条は次のように規定する。「価格変動引当金 は将来年度の損害事象 における価格変 動の調整 に際 して、 とりわけ次の場合 につ き設定 されなければな らない。1。当該保険部門におけ る経験 に基づ き、補償事例 に対す る毎年の出費が極 めて価格変動 を伴 うとみなされ るとき、2.価 格変動がその都度分担金 によって相殺 されない とき、3.価格変動が反対保険 によ り補填 されない

とき。」

さらに、バルヴィーザーにあっては、個別評価原貝Jに関連 して調整 による リスク相殺 とい う保 険保護がつ くられていることも論議 され るとい う。 これによって、偶発損失引当金 を設定す る場 合、給付 と反対給付 を評価する場合、個々の取引の分離 した考察 を前提す る事 はで きな くなる。

問題 となるのは、「業種特有の修正(eine branchenspezifische Modifikation)」 である。すべての 収益 の厳格 な個別評価 は保険補償 のすべての状況 に一致 しないか らである。「結局、偶発損失 を算

―‑82‑―

正規の簿記の諸原則システムとその適用能力

定す る場合、給付 と反対給付 とは銀行特有 に限定 され ることになろう。給付 の価値 については営 業費 も算入 され、保険業の反対給付の価値 にはプレ ミアムの事前発生 に基づ く獲得可能 な投資収 益が算入 されることになろう。ここでは、信用機関の場合 と同様 に、GoBの銀行特有の修正が明

らか となっている →」 とされ るのである。

ただ し、この場合、商法典 は第341e条 3項における個別評価原則 の例外規定 は、銀行特有の修 正 とみなすべ きではない とい う。「第252条 1項 3号 (個別評価原則)も し くは第240条 4項に基 づ く評価が可能でないか ぎり、 もし くはそれ と結合す る費用が不均等であるか ぎ りには、近似法 に基づ く引当金 を、それが個別評価 と近似 した結果 を導 くときには見積 もることがで きる。」この 規定 は、適用で きない ことが所与の場合、考慮 され得ないし、費用削減的評価 は一般 の会計法 に おいて もまた認 め られているか らだ とするのである●6)。

以上か ら、バルヴィーザーは、正規 の簿記の諸原則の業種非依存的適用の問題 について次のよ うに纏 めている。「正規の簿記の諸原則 の業種非依存性 は形式的意味 においてのみ妥当す る。実質 的には、商法上の正規の簿記の諸原則 は銀行及び保険 に対 して修正 していると思われる。 ここで は、慎重性原則、個別評価原則及びそれ と結合す る実現原則、不均等原則 にとっての合意 に関す る位置づ けと内容 について別の見解が見いだされ る。 つ」ただ し、バルヴィーザーによれば、会 計法 において正規の簿記の諸原則が一定の法形態 と業種 にどの程度、保持 され うるのかについて は、議論があるとい う。例 えば、信用機関 に関す る会計法が外貨換算 (FremdwarungstlmrechⅢ nung)と ペ ンジオ ン取引 (Pensionsgescafte現 先取引)に対す る詳細 な規定 を含 んでいるが、 これ

らの規定が近 いうちに正規の簿記の諸原則の性格が認 め られ ることも予想 され るとい う。資本会 社法か ら導出され る正規 の簿記の諸原則 に関 しては、 それ らの資本会社 に関す る規定が一般的に 妥当す る正規 の簿記の諸原則 の具体化 を示 した ものに過 ぎない とい う別 の可能性 も存在す る とい

ぅ(48)。

かかるバルヴィーザーの立言 は、正規 の簿記の諸原則 の業種 に対す る形式的非依存性 を支持 し つつ も、実質的には正規の簿記の諸原則 の業種特有の修正 を肯定するもの と考 えられ る。しか も、

バルヴィーザーにあっては、業種特有の正規の簿記の諸原則が商人一般 にも適用 される可能性が み られてい る。そこに、解釈 に依存す る不確定法概念 としての正規 の簿記の諸原則 の本来的性格 と解釈の変化 を通 じて業種特有の会計実務問題 を広 く会計実務一般へ と拡大 して法の弾力的順応 を果たす という正規 の簿記の諸原則 の機能 をうかがい知 ることがで きるといえよう。

‑83‑