生産要素価格の一般化 と均衡 に関す る一考察

A Consideration on the Generarization and

Equilibrium of Productive Resource Prices

は

じ め

に

価格理論は、所得理論が確立 され るまで古 くか ら理論経済学 の中心的課題であ り、非常に広範 囲 な分野 となっている。特に、生産物財 (通常の消 費財、本稿の狭義の商品)については、 もはや研 究の余地のないほ ど多 くの研究がなされ、部分的 には非常に精敵 な理論体系 とな っている。 ところが不思議なことに、生産物を生み 出す生 産要素 (労働、資本、土地)については、各分野 で多 くの研究がなされているに もかかわ らず、そ の間の関係を体系的に分析 し、要素の相互代替性 や収益率の均衡化法則を一般的に考察す ることに ついては不十分であ った。 土地の生産用素 としての価格は地代 と呼ばれ る が、それについてはケネー、テ ィルゴ-、ス ミス、 リカー ド、マル クス等の古典的研究があ り、同時 に激 しい論争がなされた。前世紀 までは地代が経 済学の中心的論題であ った背景 として、資本主義 が発展す る以前は、土地が最大の生産要素であ っ た ことがあげ られ る。 同様に、賃金について も多 くの学説が生 まれ、 多 くの論争が な された。 とい うのは、賃金は形式 的には労働 とい う生産要素の価格であ るが、それ が人間に本来的に帰属す るため、賃金の決定要因 は非常に複雑 にな って しま うか らであ る。 資本は土地や労働 と異な り、人間の経済行為 そ の ものに よって蓄積 され、資本主義の発展の過程 で ます ます重要性を増 している。 ところが資本の 性格は複雑であ り、 これ また分析が非常にむづか山 崎

匡 毅

Masaki Yamazaki

しい生産要素であ る。 資本は通常実物資本 と金融資本 とに区分 され、 金融資本は生産要素 としては直接寄与 しない。そ れに もかかわ らず、金融資本 と実物資本 との問に は代替性があ り、市場の利子率 と資本の収益率の 変動を通 じて実物経済に大 きな影響を与 え る。 ケ イソズの r一般理論 』の重要性は、その間 の代替 性を雇用の確保 とい う視点か ら展開 した ことにあ る。 この ように、個 々の生産要素の価格については 多 くの研究があ るに して も、その展開方法 に大 き な弱点 も存在す る。 第 1に、生産要素の価格の一般的形式が不十分 ●■●●●■●●■ であ る。つ ま り、生産要素 自体の価格 と、 それを 投下 して得 られ る限界的収益 - 要素価格 - と が明確に区別 されていないはか りでな く、 それを 記述す る価値形式が確立 されていない。 第2に、各要素間におけ る代替 と収益率均衡の 原理が一般化 されていない ことである。従来か ら 限界生産力均衡の法則は よく知 られてい るが、そ れは市場価値に対す る一般的均衡の展開 までには 到 っていない。 本稿の 目的は、 この ような状況を踏 まえ、従来 な されているよ うな個 々の生産要素の価格 や性格 を論ず るものではな く、要素の一般的価値形式 と 一般的収益率の均衡原理を系統的に記述 しようと す るものであ る。そのために、まず生産要 素価格 を整理 し、一般的価値形式 として表示す る。次に、 一般的収益率 としての一般化要素価格の概 念を導 入す る。その うえで、具体例 として若干 の重要な代替関係を検討 し、最後に一般化要素価格の平準 化 とそれを妨げ る要因を論述す る。

1

.

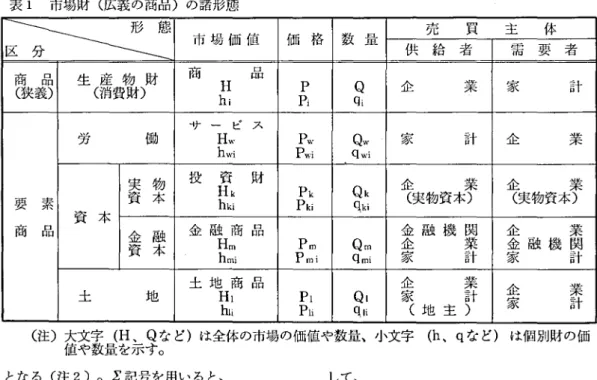

市 場 にお け る価 値 と価 格 の一 般 形 式 (1) 市場財 (商品)の形態 市場財の第1の範時 として リンゴ、シャツ、 テ レビな どの 日常生活に使われ る商品がある。生産 物財 とか消費財 と呼ばれ、その特徴は売買を通 じ て所有権が移動す ると同時に、消費 されて しま う ことである。従来、主 としてこの生産物財を中心 に価格分析が行われて きた。通常、商品 といえば 生産物財を指す ことが多 く、その意味で狭義の商 品であ るといえる。 狭義の商品は、次に述べ る労働、資本、土地の 生産資源 (要素)を用いて、その原材料 となる自 然資源 ・エネルギー資源に働 きかけ ることに よっ て生み 出され る。 この資源は、土地 と太陽エネル ギーに よって再生産 され るもの(再生可能な資源) と、石油や石炭の ように消費 ・枯渇す るもの (再 生不可能な資源) とに大別 され る (注1)0 市場を広範囲に分析す るためには、狭義の商品 だけでは不十分であ り、第2の範時が必要 となる。 それは売買を通 じて所有権は移動す るが、消費を 目的 とす るものではな く、そ こか らある種の便宜 や収益を 目的 とした ものであ る。それ らは、後に 述べ る生産資源の要素に深 くかかわ ってい るか ら、 要素商品 と呼ばれ る。第1の範噂 の生産物商品 と 弟 2の範時の要素商品を含めて、 ここでは広義の 商品 としよう。 要素商品は労働、資本、土地に大別 され、資本 は さらに実物資本 と金融資本に区分 され る。 労働の商品は、労働が本来的に人間に帰属 して い ることか ら、奴隷制がない限 り、所有権の移動 を伴 う労働商品は存在 しない。ただ、生産工場に おけ る労働形態 ではな く、労働の直接商品化 (サ ービス)の場合は、形式上は消費財 と同様に扱わ れ る。 実物資本の商品であ るが、 これは生産設備 (例 えは工作携械な ど)を投入す る際、企業間で売買 され る工作横桟な どの商品であ り、それは通常投 資財 といわれ る。機械を導入す る企業に とっては、 機械それ 自体 を消費す ることを 目的 としてい るわ けではな く、それを生産要素 として収益を上げ よ うとしてい る。 金融資本の商品は、通常金融商品 と呼ばれ、預 金証書、債券、株券 な ど様 々な形態がある。 この 商品は生産要素 としての機能は直接 ないが、実物 資本 と同様、消費を 目的 としてい るわけではな く、 そ こか ら便宜や収益 をあげ ようとしている。 した が って、金融商品を含めて広 い意味で要素商品 と して取 り扱 うことが便利 であるし、後に述べ るよ うに、要素間の代替を論 じる際に極めて重要な視 点 となる。 土地は、人間の住居や 工場の立地空間 として必 須であるはか りでな く、農作物な どを産出す るた めの基本的生産要素であ る。土地 の所有権の移動 に際 しては、商品 として生産物同様に売買 され、 土地商品 とな る。 本稿では、 この よ うに生産要素の形態を4つに 大別 したが、 これ らの要素の性格 は大いに異な っ てい る。労働は人間社会におけ る最 も基本的生産 要素であ り、その供給は主 として社会的 ・生物学 的に規定 され、経済行為それ 自体 に よって作 り出 され るものではない,同様に土地 も地理的に自然 が与 えた本源的要素であ る。一方、資本は実物資 本にせ よ金融資本にせ よ人間の経済行為その もの に よって作 り出された ものである。それに もかか わ らず、経済的視点か らみれば、後に述べ るよ う に、現代資本主義においては、それ らの要素間に 密接な代替関係が存在 し、経済活動に大 きな影響 を与えてい くのであ る。 以上、広義の商品の形態を分類 してまとめ ると 表1となる。 ここで後述す る価格、売買数量の記 号 も同時に示 した。 (2)価値の一般形式 市場で売買 され る生産物財 (狭義の商品)の個 別の価格をPl、P2、P3、 ・・・・・・.・・、 それに対 応す る財の数量をql、q2、q3、 ・---、 対応 す る取引額をそれぞれhl、h2、h3、 とすれば、財の取引総額 は、 hl+h2 +h3 +-・ ----Plql+P2q2+P3q3+・- -- (1)表1 市場財 (広義の商品) の諸形態

形

態

区分

市 場 価 値 価 格 数 量 供 売給 者買 主需 要 者体 商(狭義)品 生 産 物 財(消費財) 商 hiH 品 PiP qiQ 企 業 家 計 要 素 商 品 労 働 サ ー ビ スHWhWi PPwwi qwiQw 家 計 企 業 資 本 資 本実 物 投 Hkhk資i財 PkPki Qkqki 企(実物資本)業 企(実物資本)業 金 融資 本 金 融 商 品Hmhmi PmiPm Qmqmi 金 融 校 閲企家 業計 企金 融 機 関業 家 計 土 地 土 地 商 品Hl Pl Ql 企家 業計 企家 業計 (荏)大文字 (H、Qな ど)は全体の市場の価値や数量、小文字 (h、qな ど) は個別財の価 値や数量を示す。 となる (注2)0 Z記号を用い ると、 ∑hl- ∑Plql (2) となるが

、

E記号がわず らわ しいので、 この式を 単 純 に H - P・Q (3) と変形す る。 ここでP

は生産物財の全 般的価格水 準 (物価)、Qは総取引量、Hは取引総額である。 注意すべ きことは、P

お よびQ

は統計的仮想変数 であ り、それ 自身明確な数値を有す るものではな い (注3)0 (3)式の価値形式を要素商品に も適用すれば、そ の価値形式は、 Hw-Pw・Qw Hk- Pk・Qk Hm- Pm・Qm Hl- Pl・Ql (4) のセ ットで表わす ことができる。 ここでHw、Hk、 Hm、Hlはそれぞれ労働、実物資本、土地 とい う 要素商品の取引額 (貨幣価値)であ り、P、V、Pk、 Pm、Plはそれ らの価格、Q"・、Qk、Qm、Qlは 対応す る要素数量であ る。 要素商品のみに対 して、それぞれrの添字を付 して、 Hr- Hr (H"・、Hk、Hm、Hl) Pr- P. (Pw、Pk、Pm、Pl) Q.- Qr (Qw、Qr、Qm、Ql) とまとめて表わす。生産物商品 要素商品を合わ せた広義 の商品についての取引総額をfi、対応す る価格を 戸、数量をQ

と表わせば、 負-良 (H 、Hr) 戸-ラ (P、 P,)ら-

負 (Q、 Qr) と一般的に表示 され、それぞれは価値形式(3)と(4) に従 う。 H、H",、Hk、Hm、Hlは膨大な数の個別的市 場財か ら形成 され る。個別的市場財に1、 2、 3 --・とい う添字を付けて記せば、その形式 は、 H - H(hl、h2、h3、----・・-) H"- Hw(hwl、hw2、hw3、-・・--・・) Hk- Hk(hkl、hk2、hk3、--・・・・-) Hm-Hm(hml、hm2、hm3、・-- --) Hl- Hl(hll、h12、h13、・-・--・-) の膨大なセ ットで表わ され る。 同様に さ、 Qについて も (7)P - P(Pl、P2、P3、---) Pw- PⅥ(Pwl、Pw2、P、,3--・・-・・-) Pk-Pk(Pkl、Pk2、Pk3、・・・-・・・・・・・-) Pm- Pm(Pml、Pm2、Pm3、・・--・・・・) Pl- Pl(Pll、P12、P】3、・- ・---・-) Q - Q(ql、q2、q3 、---・----・) Qw- QW(qwl、qw2、q、,3、----・) Qk-Qk(qkl、qk2、qk3、- - --) Qm-Qm(qml、qm2、qm3、-・・--・-) Ql-Ql(qll、q12、q13、 ・- -・-・--) (8) (9) のセ ッ トで表わ され、 それ らはすべて価値形式(2)、 (3)、(4)に従 う。

2.

生産要素 の価 値形 式 と限界価†直 ヒ産力の低減 (1) 生産要素の価値形 態 労働、資本、土地の生 産要素の本質は売買を通 じて取引 きされ る商品 と しての価値ではな く、む しろ、それ らを利用 して収益を上げ ることにあ る。 逆に言えは、生産要素 は収益を生み出すが故に、 売買を通 じた商品 として の価値があ る。 もし、 な ん ら収益を生み 出 さない生産要素であ るな らは、 それは商品 としてはな ん ら価値がない。例 えは、 企業が工作校械 (実物 資 本)を購入 し設置す るの は、それを生産要素 と して利用 し収益を生み 出す 表2 要素価格の諸形態 ためであ る。 当然、高 い収益力が期待 され る工作 機械ほ ど、生産要素 としての価値が あ り、商品 と しての売買価格 も高 くな る。つ ま り、生産要素の 価値 の本質は、そ こか ら生ず る収益 力であ り、後 述す るよ うに、要素商品の価値 と収益 力の間 には、 ある確定的関係が存在す る。 生産要素の所有権が移動 しない場合、労働、実 物資本、金融資本、土地か ら生ず る収益 は、それ ぞれ賃金、収益 (利潤)、利子 (金利 )、土地収 益 (地代) と呼ばれ、表1に対応 して ま とめ ると 表2とな る。 生産要素の物的数量 は一般的 にQrと表わ された が、生産要素の収益 は、それをあ る量△Qr投下 し た際に得 られ るもので、 この限界的価値 (貨幣価 値) を△R

とすれば、△R-γ

・△Qr 80) と表わ され る。 これが生産要素に対す る一般的価 値形式 であ る。 γはその際 の要素価格であ り、Y

-AR/

AQ, M と表わ され る (注4)。 γは物的生産要素△Qrを 投入 した際 の限界価値生産力を意味す る。 商品の価値形式 と同様、△R

、△Qr、γに対 しても △R-△R(ARw、△Rk、ARm、ARl) △Qr-△Qr(△Qw、△Qk、△Qm、△Ql) ㍗- γ (γW、γk、rm、γ1) 区 分 要 素 価 値 要 素 価 格 数 量 利 用 者 労 働 賃 金 、 所 得Rw 賃 金γW 率 Qw 企 業rwi γwi qwi

資 本 実 物資 本 収 益 、 利 潤 収益率、利潤率 Qk 企 業 Rk γk rki γki qki 金 融 資 本 利 子 、 金 利Rmrmi 利 子 率 、 金 利㌍一一 Qm 企家 業計 γmi qmi 土 地 地代 、土地収益-R1 土 地 収 益 率γ1 Q1 地借地 人主 (注)現実の金融資本市場では、要素価値としての金利 と要素価格として の金利が区別 されずに使用 されている 。

のセ ットで表わ され る。 また、個別的生産要素の 経済変数は、 Rw- Rw(rwl、rw2、rw3、・・-- - -・) Rk- Rk(rkl、rk2、rk3、--- ・- - ・) Rm- Rm(rml、rm2、rm3、-- -・--・) Rl- Rl(rll、r12、r13、・日- -・--) 伯 の膨大なセ ッ トになる。Qr、 Yに対 して も同様で あ り、個別的生産要素 もすべて価値形式qO)、ul)に 従 う。 ul)の形式にu2)の形式 を適用す ると、労働、実物 資本、金融資本、土地 の各生産要素の限界価値生 産力はそれぞれ、 γ

W

-

△Rw/ △Qw γk-

△Rk/ △Qk γm-

△Rm/ △Qm γ1

- △RI/ △Ql が得 られ る。つ ま り、各要素に対 して、 労働の要素価格 -労働の限界価値生産力 実物資本の要素価格 -実物資本の限界価値生産力 金融資本の要素価格 -金融資本の限界価値生産力 土地の要素価格 -土地の限界価値生産力 85) となる。後に述べ るよ うに、完全競争市場におい ては、n5)式の要素価格は、それぞれ市場の賃金率、 資本の収益率 (限界効率)、市場利子率 (金利)、 土地収益率 (地代率) と一致す る点で均衡す る. 生産要素数量の増加分△Q.とそ こか ら産 出され る価値の増加分△Rの間には、 よく知 られた経験 的法則がある。収穫低減の法則 といわれ る傾 向法 則 であ り、限界生産力の概念を用いれば、限界生 産力低減の法則 である。つ ま り、生産要素Qrが増 加す るにつれ、要素数量1単位当た りの価値生産 量△Rr/ △Qrが低下す る傾 向がある。 限界生産力の低減法則は労働、実物資本、金融 資本、土地のすべての生産要素に妥当す るもの と す る。例 えは、金融資本は生産には直接 は関係 し ない。 しか し、価値産 出とい う面か らみれば、金 融資産量Qmが過多になるにつれ、市場での限界 価値生産力- 利子率- が低下す るが、 この点 は経験的事実に符合す るものである。 (2) 一般化要素価格 と資本還元値 ●■ 限界価値生産力△Rは、ある物的生産要素の増 分△QTに対 して産 出され る価値 (貨幣価値)であ る。例 えは、ある労働者の1日の労働量 (△qwi) を追加す る際、 5.000円の賃金を得 るとすれば、 その限界価値生産力 (△rwl)は5,000円/ 日であ り、要素価格(

γ

w

i

)は1日当た りの賃金(賃金率) になる。 同様 に、ある人が株式市場で一株追加購 入す る 際、その株の配当が10円/株であれは、その株券 の限界価値生産力は10円/株であ り、それ が1株 当た りの収益 とな る。但 し、株式市場か らその株 がい くらで得えるか (時価)わか らない と、投資 額 に対す る利回 りは算 出で きない。 生産要素の数量が労働量1日とか株券1株 とか 異 なるのは、価値分析を一般的に行 うのには不便 であ り、物的生産要素量Q,よりも、 もっと一般的 次元を もった数量が要請 され る。市場経済 におい て最 も一般的価値形態 は貨幣であるので、貨幣単 位を採用すれば よい。つま り、Q,の代わ りに要素 商品の貨幣価値Hr

を用いれば よい。 したが って、 一般的価値形式 として、△R

-

タ・△Hr

uGl が得 られ る。 ここで タは生産要素の現在価 値の投 入に対す る一般化要素価格であ り、それは要素の 一般的収益率を表わす。要素価格 γと一般 化要素 価格 タの問には、後に述べ るように、あ る確定的 関係が存在す る。 u6)式に従えば、労働、実物資本、金融資 本、土 地の要素に対す る一般化要素価格は、それ ぞれf

w

-ARw/ AHwf

k

-

ARk/ AHkタ

m

-△Rm/ △Hmタ

I

-△Rl/ △HT とな る。 さて、 この形式におけ る問題は、要素 の貨幣価 値Hr

やその増分△Hr

の計測可能性である。 金融資 本の価値 は市場で 日々評価 され、その現在 価値は貨幣表示 され る。実物資本の価値は、要素の売買 価値 として貨幣表示 され る。土地の価値は、土地 取引に よって貨幣価値に還元 され る。 しか し、労 働 とい う生産要素については、奴隷制が認め られ ていない限 り、労働者 自身の価値は市場では評価 されない。H、、・の値 自体は計測 されないが、その値 は次に述べ るように、△R、、,の値か ら資本還元値 と して見積 ることは可能である。 株式市場か ら iとい う株を1株追加購入す る際、 市場の価格が500円 とすれば、△hm.- 500円で ある。 もし、 1,000株購入 し、その際の価格が変 動 しなければ (完全競争の条件)、∑△hml- Pml x1,000- 500.000円であ る。但 し、現実の市場 では株の購入量を増やそ うとす ると、株価が上昇 す るので、 この ような単純 な形式は成 り立たない。 この株の1株当た りの配当を10円とすれば、 △rm1-10円であ るか ら、u7)の形式 より、 △rmi γn

--

-△h

m

i

一叢 -o・02 となる。通常の用語で言 えば、 この株券の利回 り は2%とい うことになる。 同様に、ある人が銀行に100万 円を預金 して年 間 5万 円の利子を受け とれば、△hmi- 100万 円、 △rm1- 5万 円 とな り、 その一般化要素価格 タmi は5%になる。逆に、年 々永続的に5万 円の利子 を生む金融資産の価値は、市場の利子率が5%で あれば、 100万 円であることを示す。 uG)式か ら、 AH,-AR/ ? (1Lq とな るが、△Rと タの値が確定すれば、各要素の 現在価値を計算す ることができる。金融資本市場 ではその一般化要素価格タ

mは、市場利子率 とか金 利 といわれている。現実の金融市場は多様であ り、 その利子率は金融商品の性格 (流動性や安全性) に よってかな り異なるが、 ここでは単純化のため に市場利子率をiγmと表示す る。 市場利子率.γmを 目標にすれば、年 々永続的に 生ず る要素価値に対 して.γmで割引いた要素の現 在価値は、 △Hc-

△R/ iγm ug の形式で表わす ことがで きる。 ここで年 々永続的 に同 じ価値を生み出す ものではな く、各年次に よ って異なる場合、後にみ るよ うに、各年の価値創 出を年金系列 として加算 してい く必要がある。 8g)式で表わ した価値が、各要素の資本還元値で あ る。 この概念を用いれば、労働要素 も資本 と同 様評価が可能である。例えは、あ る労働者が年 々 永続的に300万 円の価値を生み出す もの とし、市 場の利子率を5%とすれば、その資本還元値は、Ar

w

.

△hc-・

-「一

打

一

言驚 -

- 6,000万 円 となる。 もし奴隷制が存在す るな らば、金融資本 市場 との均衡において この労働者 自身が売買 され る価格は6,000万 円 とい うことになる。人間を資 本同様に扱 うことは倫理上の問題があ るにせ よ、 市場経済の視点か らは不可欠であ り、 この捉 え方 に よって資本や労働の代替関係を明確にす ること がで きる。 貨幣や準貨幣の金融商品の現在価値は、定義に よって資本還元値に等 しい。 また、実物資本や土 地の現在価値は、市場に期待要因や投機、不確実 性がなければ、金融資本市場の均衡において資本 還元値に等 しくな り二後述す る資本の需要価値 と 一致す る。 しか し、土地や株式の ように期待要因 の大 きな市場においては、現実の市場 で決 まる現 在価値 と資本還元値 とは必ず しも一致せず、その 間に大 きな諦離を生ず ることもあ る(補論)。 収益率平準化の原理に よれは、労働、実物資本、 金融資本、土地の要素資源の移動が流動的で代替 的であれば、各要素の収益率は平準化 しようとす る。つま り、市場が完全競争であれば、すべての 要素の一般化要素価格は等 しいはずである。 しか し、現実には要素間の移動は完全 で もない し、代 替的で もない。要素間に固定要素や非代替的要素 が存在す るか ら、一般化要素価格は必ず しも等 し くはならない。 また、要素価格は将来の期待要因 に大 き く依存 し、それに伴 って投機現象が生ず る のである。 (3)生産物財の価値 と分配面か らみた要素の価 値 生産物財 (狭義の商品)は、既 に述べた よ うに、 自然資源やエネルギー資源に生産要素を働 きかけることに よって生み 出され る。鉄鉱石な どの 自然 資源は最初か ら市場価値を有す るものではな く、 生産過程で労働、資本、土地の働 きに よって価値 が付加 され、最終的には 自動車の ような最終生産 物 とな り、消費者にわた ってい く。 したが って、 労働、資本、土地の生産要素の価格 と使用数量が 最終生産物の価値を規定す る。 ある生産物財jの価値h,は、生産過程で付加 さ れた生産要素の価値合計に等 しい。つ ま り、 hj-∑△rwJ+∑△rkJ+∑△rmJ+∑Arl沌 0) となる。 ここで、∑△rwJは生産物 jの価値を生み 出す際に各生産過程 で使用 され る労働要素の価値 の合計を表わす。∑△rk)

、

∑ArmJ、∑△rlJにつ いて も同様である。 労働要素の価値合計 とは、各生産過程で投入す る賃金の合計 であ り、生産物財jの価値の賃金部 分に相当す る。同様に、∑△rkJは投下 した実物資 本の価値、∑△r。日は投下 した金融資本の価値 (金 刺)部分に相当す る。∑△rlJは地代部分であ るが、 企業会計においては、通常資本に組み入れ られて お り、利潤の中に含 まれ る。 自動車の ような個 々の生産物財の価値ではな く、 1国のマ クロ的市場価値を考えれば、国民所得に 結びつけ ることがで きる。 1国の労働要素の投入 価値の合計を〔R"〕Nの よ うな記号で表わす。同 様 に実物資本、金融資本、土地の投入価値の合計 をそれぞれ 〔Rk〕N、 〔Rm〕h・、 〔Rl〕Nと表わす と、国民所得は、海外か らの所得を考 えない とす れば、 国民所得- 〔Rw〕N+〔Rk〕N+〔Rm〕N+〔Rl〕hrL

l

t

)

となる。資本主義が深化 してい る今 日、土地 も広 義 の資本 とみなせば、〔Rk〕N、 〔Rm〕N、 〔Rl〕N は利潤 (利子を含む) として一括 され るか ら、e

l

)

式は単純に、 国民所得 -賃金+利潤 L'13 とな る。分配面か らみれば、正味の意味での1国 の最終生産物の価値は、賃金 として分配 され る部 分 と利潤 として分配 され る部分の価値合計であ る。 これはまた、雇用者 と企業 とい う区分をすれば、 雇用者所得 と企業の営業余剰 とい うことになる。3.

生 産 要 素 間 の代 替 と均 衡 (1)同一要素内におけ る一般的要素価格の均衡 本稿では生産要素を労働、実物資本、金融資本、 土地の4つに大別 したが、同一要素内において も 多数の要素がある。例 えは、労働を取れば、最小 単位 として個 々の人間の労働力があ り、 1国の労 働市場は膨大な労働者数の集合 として形成 され る。 わが国では約6千万人、 アメ リカでは1億1千万 人が職を持 って働いてい る。 個 々の労働者の能力がすべて同一であ り、競争 が完全であると仮定すれば、労働要素の価格 とし ての賃金率はすべて等 しくなるはずであ る。 しか し、現実には個 々の労働者の能力は同一 で もない し、競争は完全で もない。 したが って、個 々の労 働者の賃金率は現実には同一ではな く、多 くの国 において賃金格差は非常に大 きい。賃金分配 の不 平等や分布状況に関す る分析は他の資料 に譲 ると して、 ここでは要素価格 としての賃金率が どの よ うに平準化す るか、 とい う点を例に取 りあげなが ら若干考察 しよう (注5)。 いま、労働市場全体が図1の ように、

1、

廿、 山の3つの部門に分割 されてい るとす る。例えは、 1は第一次産業、

廿は第二次産業、 AIは第三次産 業 であ る。 これ らの部門内におけ る一般化要素価 格をそれぞれタwl、 タ、vll、

タ wlllとし、全体の一般 化要素価格をタ

Wとす る。仮に、初期状態 として一 般化要素価格が、タ

w

l

くタ

w

I

l

く

タwIIl e3) この場合、 l

部門の生産要素 (労働力)は高い 賃金を求めて l部門や m部門-、

廿部門の労働力 は 皿部門-移行 しようとす る.その結果、

1部門 の労働人 口は減小 し、 山部門の労働人 口は増加す る。 ところが、生産要素が多 くなれば、通常その 部門では収穫低減の法則が作用す るか ら、 山部門 におけ る一般化要素価格は低下す る傾 向がある。 つ ま り、山部門の賃金率は低下す る傾 向がある。 もし、生産要素 (労働力)が完全に流動的で代 替的であれば、労働者は高い賃金を求め て移動 し、図1 一般化要素価格の不均衡 と均衡-の珍行

タ

w

Iくタ

w

l

l

く

タ wuI その移動後は各部門の一般化要素価格は均衡す る。 つ ま り、y

w-

γ wl- Y

w

lI=γ

w

In CZi) の均衡式が成立す る。 この均衡が成立 した時点で 部門間の拡大 ・縮小は停止す る。 この場合、初期 の状態に比較 して、

1部門は縮小 しDI部門は拡大 してい る (図1)0 この よ うに、生産要素が流動的であるな らは、 要素の移動を通 じて一般化要素価格は均衡 しよ う とす るが、 もちろん、それは一般的な収益率平準 化法則に対応す るものであ る。 図2 要素間の相互依存関係タ

wl= y

w

I

l= γ

w

m (2)異 った要素間の代替 と均衡 生産要素は独立に機能 してい るわけではな く、 相互に代替性 と依存性を もって複雑に機能 してい る。それ らの関連性を単純化 して示す と図2にな る。 ここで労働 と土地 のA群は、経済社会におけ る本源的要素であ り、人間の経済行為その ものに よって作 り出 され るものではない (注6)。 それ に反 し、 B群の実物資本 と金融資本に資本 として 包括 され、それは人間の経済行為に よって作 り出 され るものであ る。 図2でわか るように、 4つの要素間には6通 り の相互関係が存在 し、それ らが相互に関連 し合 っ て市場経済 システムが機能 してい る。ただ し、各 相互依存関係には強弱がある。例えは、労働 と実 物資本、実物資本 と金融資本の問の相互関連性は 非常に強いが、土地 と金融資本、土地 と実物資本 との関連性は通常それほ どで もない。わが国の よ うに 「土地本位制」 といわれ るほ ど土地の商品化 が進 んでいる国にあっては、金融資本の過多や金 利の引き下げは、土地の価格 (地価)の騰貴の原 因 となる。 要素間の相互依存性において最 も重要 なことは、 各要素間に程度の差 こそあれ、代替性が存在す る ことである。既に強調 した ように、要素間の競争 が完全で流動的であるな らは、各要素の収益率が 等 しくなるはずであ る。 ち ょうど4本な らべた ビ ール ピソの中の水位がそれぞれ異な っていて も、 その ピソの底を相互にパイプで連結すれば、パイ プが詰 っていない限 り、 4本の ピソの水位が等 しくなることと同様である。 この点を周知の限界生産力の概念 と関連 させて 論 じてみ よう。限界生産力説に よれば、他の生産 要素を一定に して、ある生産要素を投入す ると、 限界生産力は低減 してい くo完全競争市場では、 要素投入はその限界生産物の価値が与 えられた要 素価格 と一致す る点 まで行われ るか ら、その均衡 条件は、 市場の要素価格 -要素の限界価値生産力 C25) となる。具体的には、 労働市場の賃金率 -労働の限界価値生産力 実物資本市場の収益率 -実物資本の限界価値生産力 金融資本市場の利子率 -金融資本の限界価値生産力 土地市場の収益率 (地代率) -土地の限界価値生産力 (姻 となる。 異 なった要素間の均衡を考えてみ ると、要素価 ●●●I●●■ 格1単位当た りの限界価値生産力が均衡す ること が条件 とな る。つま り、市場におけ る労働、実物 資本、金融資本、土地の要素価格をそれぞれ Pw、 Pk、Pm、Plとすれば、競争的市場におけ る均衡 の条件は、各価格が生産数量に よって変化 しない か ら、 労働の限界価値生産力

(

γ

W)

Pw ー 実物資本の限界価値生産力 (yk) Pk _ 金融資本の限界価値生産力(

γ

m)

Pm 土地の限界価値生産力 (γⅠ) L7Tl Pl となる。 この均衡は限界生産力均衡の法則 として 知 られ る。 C27)式で示 された均衡の意味を、本稿の一般化要 素価格の概念で再吟味 し、敷桁す ると次の よ うに な る。 要素間の代替が完全に流動的であれば、u7)式で 表わ した一般化要素価格が等 しくなる点で要素市 場は均衡す るはずである。つ ま り、γ

W=

γ k=

γ

m

=

γ1 が均衡 の条件であ る。u6)式 より、タ

-

△R / △Hr とな るが、 この式に(2) (5)式の価値形式 Hr- P.・Qr を代入す ると、タ

-

△R/

△Hr -△ R Pr・

△Qr+

Qr・△Pr とな る。 この式を変形す ると、A 1

△RY=-

i;

●五 訂 とな る。 ここでe.は、er= -

AQr/ Qr △Pr/ P. Ll出 L'tl)γ

1 Pr(1-去)6

0

)

鋸

であ り、要素におけ る需要 (供給) の価格弾性値 であ る。 C28)式 と60)式を用いれば、要素間の均衡条件は一 般に、 γW γk Pw(1一志) Pk(1-去) rl-1 れ Pm (1-よ) Pl(1一女) (.Ll とな る。 さて、P

r(1-去)の形式は限界収入 として知 られ るか ら、BO)式は、 Y- Pr(1-古)・

タ-要素の限界収 入・タ

(33) とな る。 また、(33式か ら 労働の限界価値生産力 労働の限界収入 = 実物資本の限界価値生産力 実物資本の限界収入 金融資本の限界価値生産力 金融資本の限界収入 土地 の限界価値生産力 土地の限界収入 の均衡が成 り立つ。完全競争の下では需要 (供給)の価格弾力性は 無限大 であるか ら、60)式 より、

チ-Y

/P,

鍋 となる。(32)式に従 って労働、実物資本、金融資本、 土地の各要素にあてはめてみ ると、 γ、、・ yk Ym Y] P、v Pk Pm Pl rL礼;I とな り、但7)式の限界生産力均衡の法則 と一致す る。4.

若 干 な重 要 な代 替 関 係 (1)労働 と実物資本 労働 と実物資本の2要素のみに よって価値の産 出が行われ ると仮定 し、その間の代替関係を分析 す る。いま、労働の投入量をqw、実物資本の投入 量をqkとし、そ こか ら一定の価値産出 テが行われ るとすれば、 テ-f(qw、qk)6

7

) とい う生産関数で表わす ことがで きる。 企業において一定の価値産 出を行 う場合、労働 や実物資本の投入量は一義的でな く、無数の組み 合せが可能であ る。労働を多 く投入す る場合は労 働集約的方法 といわれ、機械設備などの資本を多 く投入す る場合は資本集約的方法 といわれ る。 図3 労働 と実物資本の代替 と等価値産出曲線 まず、一定の価値産 出を行 う際、q、Vとqkとの問 には経験的に図3に示す組合せの曲線があ る。 よ く知 られる物理的な等量曲線にならって 「等価値産 出曲線」と呼べば、それは等量 曲線 と同様に次の よ うな性格がある。つま り、

h)等価値産出曲線は互い に交わ ることがない、㈱右下が りで原点に対 して 凸である、(

C

)

右上方の曲線は ど高い価値産 出水準 であ る。 次に企業の費用を考 えてみ ると、 もし競争市場 であ って企業の生産活動に よって要素の価格が影 響 されないな らは、費用は、 V - P、

、

・

・qw+

Pk・qk (38) とな り、それは Ⅴの変化に応 じて右下が りの直線 秤 (第1象限) となる。一定の価値産出の中で費 用が最小 となる組み合せは図3の点E洋であ り、対 応す る労働量はq漂、実物資本量はqk#で与えら れ る。 等価値産出曲線はE

洪点で直線に接 してい るか ら、 その限界代替率はE

BKVこおいて実物資 本 と労働の要 素の価格比 となる。つ ま り、 qwのqkに対す る限界代替率- P、、・/ Pk -労働の限界価値生産力/実物資本 の 限界価値生産力 とな る。 この式は γW/ Pw - γk/ Pk 慧乱 (4CI) とな り、既述 した限界生産力均衡の法則 となるが、 一般化要素価格を用いれば、 γW = γk (40 とな る。すなわち、完全競争市場に おいて、ある 一定の価値産出を行 う場合、一般化要素価格が均 衡す る点で費用が最小 となるのであ る。 さて、均衡か ら兼離す る場合を考 えてみ る。 も し、労働 と実物資本の価格が不変で、労働の限界 価 値 生 産 力 (γW)が低下す る と、(40)式の均衡は崩 れ、 ヱ巴 く且 Pw Pk とな る。つ ま り、タ

"

・

く戸k

tlコ 個となるか ら、企業に とっては労働を減 らして資本 を多 く投下 した方が有利 となる。 また、労働の価 格のみ低下 し他の変数が不変に とどまるな ら、

タ

W

〉タk (4 4) となるか ら、企業 は資本を減 らし労働を多 くした 方が有利 となる。 この ように、企 業は労働や資本 の価格、価値限界生産力の変動に対応 して、一般 化要素価格が均衡す るように要素資源の投入の調 整を行 うのであ る。 (2) 実物資本 と金融資本 金融資本はモ ノの生産に直接関与 しないので、 通常は貨幣 ・準貨幣、証券 などの金融資本は生産 要素の中に含め ることはないが、本稿においては モ ノの生産 とい う物的形式ではな く、市場価値 と い う一般的価値形式か ら分析 している。 この ような視点か らみれば、金融資本 も利子 と い う価値を生み出 してい るわけであ り、当然実物 資本 との代替や競合が存在す る。実物資本 と金融 資本の代替関係を明確にす ることは、金融資本市 場が拡大 しつつある現代の資本主義において極め て重要 であ る。 前節で述べた労働 と実物資本の代替同様、実物 資本 と金融資本を組み合わせて一定の収益を得 よ うとす る場合、その組み合せ として原点に凸の右 下が りの曲線が得 られ るであろ う。 この ような代 替が完全に流動的であれば、実物資本の一般化要 素価格 と金融資本の一般化要素価格は均衡す る。 つ ま り、 Yk= Ym (49 となる。 ケイ ソズは F一般理論 』において、実物資本の 予想収益率 (資本の限界効率) と市場の利子率 と の競合を論 じ、それが雇用に大 きな影響を及ぼす ことを強調 し、産業資本家の役割の重要性を主張 した (江 7)。 実物資本を投下す る際、産業資本家 (企業家) はその投資か ら一定の収益を期待 してい る。機械 設備等の実物資本の予想耐用年数がnであ り、毎 年の収益をその資本か らの年金 とみな し、その年 金の系列を△ rkl、△ rk2、△r

k3

・・・・・・--・・-・・, △ rknとす る。新規の投資か ら生ず る見込み収益 を γkとすれば、γkは投資の限界効率 (予想収益率) とな るが、 これで将来生ず る年金を現在価値に割 引 き、それを割引見込収益 とすれば、 △ rkl 割 引見込収益 -市 了苅 十缶・ ・

・

.

-.・TT

S n '46' とな る。 産業資本家に とって、新工場の建造 とい うよう な投資を行 う際、割引見込収益が 目安 とな るわけ であ り、それは実物資本の供給価値 (建造費用) を意味す る (注8)。 つま り、投資 の限界効率は、 供給価値 -割引見込収益 的 とな る割引率を意味す る。(46)式か らわか るよ うに、 期待 され る年金が不変であれは、投資の限界効率 が大 きいほ ど、企業が負担すべ き供給価値は小 さ くな り、逆に小 さいほ ど供給価値は大 き くなる。 さて、実際に実物資本が投下 され るか ど うか と なると、供給価値の大小だけでは決 まらない。そ の決定には市場の利子率に依拠 した需要価値の概 念が必要である。 実物資本の投下の際の現在価値は、年 々の予想 収益をその時 の市場利子率で割引いた値 であ り、 これが実物投資の際 の需要価値を形成す る。(46)式 に対応 した形式で示す と、 需要価値 -丁競十

て競

+ ・・・十

△rkn

(1+

iγm) 日周 とな る。 ここで.γmは市場利子率であ る。 需要価値が供給価値を上回 る場合、企業 は新規 の実物投資に よってその差額分の超過利 潤を得 る ことが期待 され るか ら、実物資本市場に投資誘因 が作用す る。 この投資誘因は、超過利潤 が解消す る点、つま り、 供給価値 -需要価値 (.1LLl) の均衡が成立す るまで続 き、 この均衡点 で投資誘 因は消滅す る。換言すれば、 ケイ ソズのい う資本 の限界効率γkが市場の利子率-γmを上回 る範囲、rk).Ym 601 で実物資本の投資誘因が作用す る。そ して、資本 の限界効率 ykと市場利子率.ymが均衡す る点 γk

=

1γm 6n において投資誘因は消滅す る。 もちろん、 この式 は一般化要素価格の均衡の一例である。 近年 の ように、経済が低成長期に入 ると、実物 資本の限界効率は低下す る傾向がある。す ると、 市場利子率が資本の限界効率を上回る状態、 γkく iγm (52) が出現す ることがあるが、 この ような状況になる と、資本は金融資本に移動 し、実物資本の形成が 阻害 され る。 ケイ ンズは企業家に よる実物資本の投下 こそ人 々に所得の増加を もた らし、雇用の創出につなが ると考 え、完全雇用水準 までの投資管理を唱道 し た。市場利子率の上昇は、実物投資の意欲を減退 させ るか ら、不況期には利子率を引き下げ る政策 が求め られ る。 付言すれば、 ケイソズのい う需要価値は、既に 述べた要素価格で割引いた現在価値88)式の一般的 ケースである。88)式で示 した資本還元値は、同金 ■■●● 額 の年金が永続的に得 られ ると仮定 されてい る。 (46)式の需要価値において、 iとい う要素の投下に よって同一金額の年金A-rlが永続的に得 られ ると すれば、 需要価値 ニー△

テ .+

△ テi △ 干. (1+.γm) (1+.γm)2 (1+】γm)3

-△テ1

(1+iγm)3+

-・・---・・1

1

+

l

γ

m

)(

1

+

i

γ

m

)

2

+・

---

-

・

-]

(

5

3

,

とい う無限等比級数の和 となる。 】γ。

,

〉0であ る か ら、 この数列は収束 し、 需要価値 - 筈 (54, と単純化 され、89)式で示 した資本還元値 の形式 と 一致す る。 捕 論 一 般 化 要 素 価 格 の均 衡 を妨 げ る要 因 要素間の移動が完全に流動的で代替的であ るな らば、各要素の一般的収益を示す一般化要素価格 は均衡す る。 しか し、現実には要素間の移動や代 替は完全ではない。要素間に障壁があるために、 同一の要素内において も、 また異種 の要素間にお いて も、一般的には均衡は成立 しない。 もちろん、長期的にみれば、一般化要素価格の 均衡の原理は大 きな作用力 として働 くわけであ り、 この原理の重要性を損 うものではない。均衡を妨 げ る原田を大別すれは、第 1に要素の代替を阻害 す る障壁の存在であ り、第2に投機現象の発生で あ る。 1. 障壁の存在 現実の市場経済においては非常に多 くの障壁が 存在す るが、 まず同一要素内におけ る障壁の事例 を若干述べてみ よ う。例えは、労働要素について 考 え、 もし人間の労働能力が等 しい と仮定す るな らば、すべての労働者 の要素価格- 賃金率-は等 しくなるはずであ る。 しか し、現実の賃金水 準は非常に異 ってお り、格差は能力差以上に大 き い。 また、同一の能力を有す ると思われ る労働者 の賃金格差 もかな り存在す るO いま、同一の能力を有す る労働者 が2人い ると 仮定すれば、 この2人の賃金は所属産業や企業、 組合、地位、年齢、性別、 さらには社会階層 の相 違に よってかな り異 なる。一般論を言えは、低技 術的衰退産業 よ り高技術的発展産業 において、中 小企業 よ り大企業において、労働組合のない とこ ろ よ りあるところで、 また 日本では若年層 よ り中 高年層において、女性 よ り男性において賃金率は 高 くなる傾 向がある。社会階層 でみれば、土地や 資本を多 く所有す る階層が賃金 (所得)の獲得に は有利である。 さらに極端 な話であ るが、現在職 を持 ってい る人 と同等かそれ以上の能力を有す る 人で も、職に就けない状態- 失業 - が生ず る。 つ ま り、賃金率がゼ ロの人 々も現実 の労働市場に は存在す るのであ る。この ような格差は、 もちろん労働市場だけでな く、実物資本市場、金融資本市場、土地市場の内 部に も存在す る。但 し、その市場の性格に よって 障壁の大小は大 き く異な り、均衡成立 の程度 も異 な ってい る。上例の労働市場では、労働者 の個人 的能力差 もかな りあ り、移動 も自由ではないので、 労働の要素価格(賃金率)の格差は大 きい。 しか し、 要素の流動性の高い金融資本市場では、要素価格 の格差は小 さ く、均衡は短期間で達成 されやすい。 た とえは、流動性や リスクとい うような条件が同 一 であれば、金融商品の利子率 (金利)はほ とん ど変わ りがない。 次に、臭 った要素間には同一 の要素 よ りもっと 大 きな障壁が存在 し、それ らの移動や代替を妨げ てい る。実物資本 と金融資本の代替について考 え れば、不況にな り実物資本の限界的収益率 (資本 の限界効率)が市場利子率 より低下 して も、産業 資本家はす ぐに撤退す る (較械設備を廃棄す る) とは限 らない。つま り、退出障壁が存在す る。 ま た、労動市場 の賃金率が実物資本の限界効率を上 回 るようになった として も、労働契約 ・慣習上の 問題、労働組合 との関係があ り、企業が労働者を 解雇す ることはそれほ ど容易ではない。 この ように、異 った要素間の移動には さまざま な障壁が存在 し、各要素の一般化均衡価格の均衡 の達成が妨げ られ る。 ただ、 この ことは要素間の 移動が困難であ ることを意味す るわけではない。 多 くの要素は、短期的には代替困難であ るとして●●■●■ も、長期的には収益率平準化に向って要素が移動 す るか らであ る。た とえは、実物資本の価格に対 して労働の価格が相対的に上昇 し続け ると、労働 者 をす く小減 らす ことはできない として も、新規労 働者採用の抑制、退職者の不補充な どに よって、 企業は労働要素の投入を抑制 し、代わ りに機械設 備 で代替す るようになる。 要素間の代替や移動の障壁 とな ってその均衡の 達成を妨げ る要因をまとめ ると次の よ うになる。 もちろん、現実の市場ではそれ らが複合 し現われ ることが多い。 (D自然的障壁・・・・・・・-自然資源の偏在、天候の相 違、土地 の肥沃度の相違、地理上の相違。 ②組織的障壁・-= -=企業組織、労働組合組織、 ギル ドな ど。 ③技術的障壁=・--技術力の格差、特殊技術や 独 自技術の有無。 ④法律的 ・制度的障壁・- --税制、各種制度、 法的規制、商標 ・パテ ン ト、商習慣の相違な ど。 ⑤規模の障壁---・・大規模設備な どの有無、資 本力の相違に よる格差。 ⑥集積効果に よる障壁-・・・・・・・都市集積、産業集 積の有無。 (訂社会階層的障壁--・-資本 ・資産 ・土地など の固定化 ・世襲化な ど。 ⑧情報の障壁-・--情報 の偏在、公開度な ど。 (9不確実性に伴 う障壁-- ・・・・将来-の不確実性、 リスクな ど。 2.投機の発生 上述 した よ うに、要素間の移動や代替に障壁が あるとして も、それが恒久的に固定化 された もの でなければ、時間の経過 の中で代替が生 じ一般的 収益率は平準化 してい く傾 向があ る。 しか し、例 外的 ではあるが、投校が発生す るときは この平準 化原理 は成立せず、む しろ均衡か ら禿離 してい く。 そ して、 ケイ ンズが指摘 した ように、資本主義の 深化 と共に投槙が時 として大 きな渦巻 とな って襲 来す るのである (注9)0 投校現象は多 くの商品について起 こ りうるが、 それ はある条件を備えていな くてはな らない。投 枚は将来の期待に深 くかかわ ってお り、現在 と将 来の時間的連結の中で生ず るものであ るか ら、商 品は耐久性があ り、ス トックの き くものでなけれ ばな らない。 もし、商品が完全に フロー的 な もの (た とえば、サ ービス)であった り、投機 の期間 に商品の価値がな くなるもの (た とえは、腐 って しま う)であれば、その商品に対 して投校 は起 こ りえない。 要素商品において も同様である。本質的に フロ ーの概念である労働は投機の対象 とな りえない。 また、工作校枕な どの実物資本 も投横 の対象 とし てはな じまない。工作機械を買いあ さって値上が りを待 ってい る うちに、技術進歩のために陳腐化 して しま うか らである。 とすれば、投機 が生ず る のは、要素 としてほ金融資本 と土地においてであ

り、 この 2つ ともわが国において大規模に発生 し てい る。 た とえは、わが国の株式市場 であ る。 1988年現 在 の株式 の平均利 回 りは0.5%にす ぎない。超低 金利 といわれ、公定歩合 の2.5%、定期性預金金 利 の約4%、貸 出金利 の5%に比較す ると、株式 の利回 りはそれ らの 轟∼ 与である。株は単に配当 を 出す だけでな く、無銭増資 な どもあ るか ら実質 的利 回 りは0.5%を上 回 るか もしれ ない。 しか し、 時価発行増資が主流にな ってい る現在 の株式市場 では、それほ ど実質的利回 りを押 し上げ るもので はない。 それ に もかかわ らず、株式市場が上昇 し続け る のは、投資家 のほ とん どは配当を 目当てに してい るのではな く、売買差益(キ ャピタル ・ゲイ ン)杏 阻 って参入す るか らであ る。市場利子率か ら計算 され る資本還元値を現実の株価が上 回 る状態 の出 現 は、投按 の発生 として捉 え ることができる。 と す れば、わが国の株式市場 に大規模 な投横 が発生 してい ることにな る。 わが国の投機的株式市場 の背景には、大幅な貿 易黒字 と金余 り現象があ り、市場参加者 のキ ャピ タル ・ゲイ ン- の期待が非常に大 きい ことがあ る。 宝 くじの よ うに、統計平均的な期待値がそれほ ど 高 くな くて も、 またマイナスであ って も、個 々の 主観的期待値が大 き くな る とき、つ ま り、市場参 加者 の間の危険選好度が高 まるときほ、投槙現象 が 出現 Lやすいのであ る。 そ して、 この よ うな投 唐 が続 く限 りは、要素間 の収益率平準化摸能は働 かず、む しろ均衡か ら燕離 してい く。 同様 な投機現象は、わが国の土地 に も典型的に み られ る。東京 な どの大都市 の地価 は他国の主要 都市に比較 して比常に高 く、現実 の地価 は土地 の 収益率か ら資本還元 した地価 を大幅に上回 ってい る(注10)。それ に もかかわ らず、東京 の地価が高 値 で安定 してい るが、その理 由 として、土地が最 も確実 な資産 として考 え られてお り、将来必ず値 上 りす ると信 じられてい るか らであ る。事実、わ が国では、 「土地本位制」 といわれ る ぐらい最 も 安心で きる資産 として君臨 して きた し、金融校閲 へ の担保能 力 とい う点 で も抜群であ る。 投攻現象において注意すべ きことは、その崩壊 であ る。投枚が期待 とい う漠然 とした ものに依拠 してい ることか ら、投機 の崩壊は時 として突然か つ急激 であ り、そのために往 々としてパ ニ ック状 態に陥 ることがあ る。 1929年や1987年秋 の ニ ュー ヨーク株式 の大暴落はその一例であ る。わが国の 株式市場や土地に現在 この よ うな投按 の崩壊がみ られ ないのは、す でに述べ た よ うに、わが国の経 済活力を源泉 とした 「金余 り現象」 であ り、余剰 資金が株や土地 に流入 し続 けてい るか らである。 将来、わが国の経済活力が低下 し、 その よ うな条 件が失われ るな らば、株式や土地において も投機 の収束がみ られ るのではないだ ろ うか。 (1989.2.15受理) 注および参照文献 (1)現代工業社会の生産力は莫大な枯渇資源 (石油な ど)の消費によって支えられているがー数十年 とい う時間的スパンで見ればー単なる資源の枯渇だけで なくー炭酸ガスなどの増加による環境問題が深刻に なると予想されるCその時はpピンズが提唱した 「ソ フト・エネルギー ・パス」の考え方が再評価される であろうがー人類は今日の先進国のような豊かな生 活は放棄しなければならないだろう(A.B.Lovins, SoftEnergyPaihs,FriendsoftheEarth,Inc・, U.S.A.1977)0

(2) 財の価格PはIntensivePropertyでありー財の 数量 q、貨幣量hはExtensivePropertyである。 論理学ではIntensiveは 「内包的な」 と訳されー Extensiveは 「外延的な」と訳され る。経済学にお いてもその訳が用いられているが、その訳はあまり 適切ではなし、のではないかOむ しろー物理学や工学 で用いられる 「示強性」 と 「示量性」という訳が適 切であろう。示強性とは温度のように数学的加法性 がない量であり、示量性とは質量のように加法性を 有する量である。したがってーql+q2+q3+・・・-・ hl+h2+h3+- ・-・は妥当するがーPl+P2+ P3+・・---の形式は何の意味も持たない。だか らとそー本稿におし、ては価格は常に大文字で、数量 や貨幣量は個々のものについて小文字でー全体は大 文字で表わ したのである。なお一市場価値論におい ては完全示量性の経済変数は貨幣量 hのみでありー それ故に市場経済の最 も一般的価値形態である (拙 著 F市場価値分析の再構築- 現代市場経済の病理』

第 2章一学支社ー昭和57年)0 (3) Ⅰ・フィッシャーは(3)式 と貨幣糾 その流通速度 N)の関係か ら交換方程式

M・

Ⅴ-P

・Qの形式 を導 い たがー後にP、Qがあたか も実在量のごとく扱われー 誤解 を生んだ ことも事実である。PーQが仮想量で あるためーそれ を直接定量的に分析す るのには無理 があ るCむ しろ交換方程式 を数分形に して.その変 動 を論ず るほ うが有効である (拙稿 「△法に よる交 換方程式 の再評価 - マネタ リス トの見解は妥当か - 」ー長野大学紀要ー第4巻3・4号合併号ー1983 年3月)0 (4) 要素価格 γは一商品の価格PーP.と同様Intensive な経済変数であ りー数学的加法性はない。 (5) 今井賢一一宇沢弘文氏 らはー分配 を生産要素か ら 生ず る価値 として捉えー生産要素の移動 と所得率 の 平準化 とい う視点か ら同様な分析 を行 ってし、る (今 井等 F価格理論皿』一第 皿部ー第5童の付論ー岩 波 書店、1971年 )。 しか し、それは本稿の ように金融 資本 まで含めた一般化要素価格の均衡 までに到 って いないので、一般的価格分析 としては不十分である。 (6)土地や人 口は人間の経済的行為ではな くーむ しろ 地理上や社会的 ・生物学的に規定 され るが、このこ とは経済的にみて土地や労働の需要 ・供給が非弾力 的であることを意味す るわけではなし、。た とえは. 農作物の価格が上昇すれば、未利用の土地が開墾 さ れ、生産土地 としての供給がなされ る。 (7)ケインズは本稿の γkを資本の限界効率(Marginal EfriciencyofCapital)と呼んでいるが、静的蓄積 としての資本 と動的な投資 とを混乱 して用いて し、るC 現在の標準的テキス トでは.投資の限界効率(Mar一 ginalEfficiencyoflnvestiment)とな って い る(Michael R.Edgmand,Macroeconomics -The0秒andPolicy,ThirdEd.,Prentice-Hall,

Inc.,New Jersey,1987)O

(8) ケイ ソズが資本資産の供給価格(-Supply Price oftheCapital-Asset)と呼んだ ものであ り、そ の影響か ら供給価格 とい う語句が多用された。 しか し,明 らかにIntensiveと して の価 格 ではな く、 Extensiveとしての価値である。 (9) ケイ ンズは資本主義経済における期待要因を非常 に重視 した経済学者であ り,投摸(Speculation)に ついて も鋭 い考察 を行 ってし、るOた とえば、 F一般 理論』第12童 Ⅵにおいて次のように述べている (原 文のまま)。

Speculatorsmaydonoharm asbubbleson asteadystream orenterprise.Buttheposition isseriouswhenenterprisebecomesthebubble on a whirlpoolof speculation.When the capitaldevelopmentofacountrybecomesA by-productoftheactivitiesofacasino,the jobislikelytobeill-done.Themeasureor successattainedbyWallStreet,regardedas an institution orwhich tile proper social purposeistodirectnew investmentintothe mostprofitablechannelsintermsoffuture yield,Cannotbeclaimedasoneoftheouト standingtriumphsoflaissez-fairecapital -ism - whichisnotsurprlSlng,ifIam right in thinking thatthe bestbrains ofWall Streethavebeen infactdirectedtowardsa differentobject. 今 日、 アメリカの経済的地位は低下 し、代わ って 東京が ニューヨー クを凌 ぐ国際金融市場 とな りつつ あるO東京が投機 の中心的市場 とな り、正常な企業 活動 を阻害す るはか りでな く、世界経済の混乱の振 源 となるのであれは重大な問題である。 80) 東京q)土地において どの程度の投校が生 じている かについては、土地の収益性をいかに評価 す るか と い う問題があ り、投機 を定量的に分析す ることはか な りむづか しい。 したがって.土地投校 を定量的に 分析 した ものは少ないが、野 口悠紀雄氏はある仮定 の下にオフィス用地 と住宅用地の両方につ いて理論 地価 を算 出 し.実勢価格 との兼鮭を指摘 してし、る。 それによるとオフィス用地、住宅用地の両方につい て実勢地価は理論値 を大幅に上回ってお り、投機の 発生 を裏付けている (F週刊東洋経済』, 「近代経 済学特集号」No.77.昭和62年11月)Oさらに野 口氏 は、この分析 を基に地価対策 として 「固定資産税の 大幅引 き上げ」な どの政策的提言を行っている(Fエ コノ ミス ト』昭和62年11月10日号)。この提言には 一理あるが.土地が担侠物件 として金融資本 と結び ついているわが国にあっては、土地政策は複眼的視 点で行 うべ きで、へた をす ると 「角 をため て牛 を殺 す」 ことにな りかねなし、むづか しし、問題が存在す る。