日機連21高度化-13

平成21年度

持続可能社会に向けたものづくりにおける サプライチェーンの課題と対応策についての

調査研究報告書

平成22年3月

社団法人 日本機械工業連合会 株式会社 日鉄技術情報センター

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp

序

我が国機械工業における技術開発推進は、ものづくりの原点、且つ、輸出立国維持 には必須条件です。

しかしながら世界的な経済不況脱出で先進国の回復が遅れている中、中国を始めと するアジア近隣諸国の工業化の進展と技術レベルの向上は進んでいます。 そして、

我が国の産業技術力の弱体化など将来に対する懸念が台頭してきております。

これらの国内外の動向に起因する諸課題に加え、環境問題、少子高齢化社会対策等、

今後解決を迫られる課題も山積しており、この課題の解決に向けて、技術開発推進も 一つの解決策として期待は高まっており、機械業界をあげて取り組む必要に迫られて おります。

これからのグローバルな技術開発競争の中で、我が国が勝ち残ってゆくためには、

ものづくり力をさらに発展させて、新しいコンセプトの提唱やブレークスルーにつな がる独創的な成果を挙げ、世界をリードする技術大国を目指してゆく必要があります。

幸い機械工業の各企業における研究開発、技術開発にかける意気込みにかげりはなく、

方向を見極め、ねらいを定めた開発により、今後大きな成果につながるものと確信い たしております。

こうした背景に鑑み、当会では機械工業に係わる技術開発動向調査等の補助事業の テーマの一つとして株式会社日鉄技術情報センターに「持続可能社会に向けたものづく りにおけるサプライチェーンの課題と対応策についての調査研究」を調査委託いたしまし た。本報告書は、この研究成果であり、関係各位のご参考に寄与すれば幸甚です。

平成22年3月

社団法人 日本機械工業連合会 会 長 伊 藤 源 嗣

はしがき

最近、持続可能社会、あるいは地球環境と資源という言葉が新聞等のマスコミで取 り上げられ、我が国の製造産業に必須な金属資源を巡る著しい状況の変化が見られま す。

第一の変化は金属資源の消費構造の変化で、アジア、とくに中国における中間・富 裕層の増大が今後の消費動向の鍵を握るといえ、グローバルな社会構造の変化が資源 消費構造を大きく変化させつつあります。第二の変化は、グローバルな産業競争力変 化です。これまで我が国は 1970 年代以降つい最近まで圧倒的な技術力を誇っていま したが、近年は技術の先行者でありながら先端技術製品においてさえ中・台・韓の企 業等に肩を並べられつつあります。第三の変化は、社会における企業の役割の変化で す。OECDが 2001 年に企業に対し拡大生産者責任(EPR)による製品のライフ サイクル全体の責任を求めました。これに基づき先進諸国は持続可能な循環型社会構 築を目指した法整備を急いでいます。また、企業の社会的責任(CSR)がISO国 際標準規格として制定されました。さらに、企業の供給責任を果たすことが求められ、

事業継続マネジメント(BCM)として規格化されつつあり、企業はこれら社会の要 請とどう向き合うかが大きな課題となっています。

日本企業にとって、上述の拡大するアジアマーケットは大きなビジネスチャンスで もあります。このため、企業は提供する製品が品質のみでなく、そのライフサイクル 全体の中でどのような競争力を発揮させることが出来るか、子細に見極める事が肝要 です。ライフサイクルにおけるサプライチェーンマネジメント(SCM)のあり方が 問われています。これまでの製品開発は、資源を使う事に主眼が置かれた所謂動脈フ ローが中心でありました。しかしながら、今後は資源の供給途絶リスクへの対応、製 品使用後の製品リサイクル、資源循環のあり方等、環境配慮設計(DfE)を更に高 度化させていくことで動脈と静脈のサプライチェーンが円滑に機能し、競争力が維持 できると考えます。これにより構造変化に対応が可能になります。

本報告は、我が国を代表する自動車、電気・電子産業における金属資源を中心とし た持続可能な社会に向けたものづくりにおけるサプライチェーンの課題と対応策につ いて調査研究したものであり、本調査結果が関係各位の今後の戦略検討に向け一助と なれば幸いです。

平成22年3月

株式会社 日鉄技術情報センター 社 長 阿 部 一 正

1. はじめに... 1

1.1 地球環境問題と金属資源... 1

1.2 我が国製造産業と金属資源を巡る構造変化... 2

2. 自動車産業における資源供給状況とリサイクルの現状と問題点... 6

2.1 用途と商品分野... 6

2.1.1 主たる資源・素材の動向... 6

2.2 供給及び価格動向...13

2.2.1 鉄鉱石...13

2.2.2 銅地金...15

2.2.3 亜鉛地金...16

2.2.4 アルミニウム地金...16

2.3 リサイクルの現状と問題点...17

2.3.1 鉄鋼...17

2.3.2 銅...20

2.3.3 アルミニウム...23

2.3.4 白金族金属...27

2.3.5 LCA (Life Cycle Assessment)の観点からみた資源と環境問題の整理...32

2.4 資源の供給システムとリサイクルシステムの連携について...39

3. 電気・電子機器産業における資源の供給状況とリサイクルの問題点...41

3.1 用途と商品分野...41

3.1.1 レアメタルの位置付け...41

3.1.2 主な特性と用途...44

3.1.3 レアメタルを取り巻く環境...58

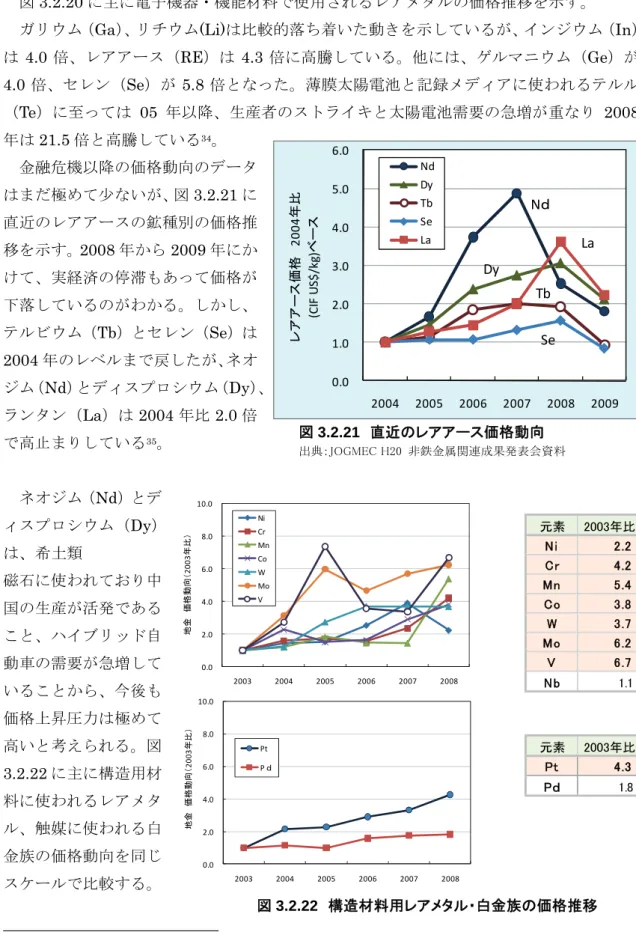

3.2 電子機器・機能材料用レアメタルの供給・価格動向...60

3.2.1 レアメタルの供給・価格動向...60

3.2.2 レアメタル供給のリスク...68

3.2.3 レアメタル供給の安定確保に向けて...77

3.3 レアメタルのリサイクル現状と問題点...85

3.3.1 元素別リサイクルの現状...85

3.3.2 電子・電気機器のリサイクルの現状...96

3.3.3 現状リサイクルの問題点と課題の整理...108

3.4 供給システムとリサイクルシステムの連携...113

3.4.1 都市鉱山の意味...113

3.4.2 取り組み事例...116

3.4.3 小型電子機器リサイクルの動向と要素検討...124

3.4.4 リサイクル新技術開発例...129

3.4.5 小型電子機器リサイクルシステムの検討...133

4. 持続可能社会へ向けた取り組み...139

4.1 レアメタルの減量・代替技術の開発...139

4.1.1 政府による減量・代替技術プロジェクトの動向...139

4.1.2 最近の技術開発動向...142

4.2 企業における製品開発のあり方...147

4.2.1 社会の要請...147

4.2.2 製品アセスメント手法...148

4.2.3 環境配慮設計(DfE)...153

4.2.4 企業の持続的な開発の基盤強化...156

5. 提言とまとめ...160

5.1 小型電子機器のリサイクルのあり方...160

5.2 まとめ...164

1. はじめに

1.1 地球環境問題と金属資源

2007年12月、IPCC(Intergovernmental Panel on Climate Change:気候変動に関する 政府間パネル)は第 4 次評価報告書において地球温暖化に対する危機感をこれまでにな い調子で警告した。また2008年、WWF(World Wide Fund for Nature:世界自然保護基金) は、現在の天然資源消費ペースでは、エコロジカルフットプリントでみて地球1.3個分が 必要であり、このままのペースでは2030年代には地球2個分の資源が必要になると「生 きている地球リポート」で警鐘を鳴らした1。既に地球の持つキャパシティを超えて、我々 は持続しえない生活、生産活動をしているのである。

図1.1 WWF「生きている地球」レポート

同様の警鐘は今回だけではない。1972 年にローマ・クラブが発表した「成長の限界」

において、人口増加や環境汚染などの現在の傾向が続けば 100 年以内に地球上の成長は、

各種資源の枯渇により限界に達すると警鐘を鳴らした。しかし、日本も他の先進国も高度 経済成長を謳歌していた頃であった。石油を始め金属資源の埋蔵量は次々に増加していく など、石油も鉄も銅も枯渇することはなく、いつの間にか忘れ去られていた。IPCCやWWF の警鐘も杞憂に終わるのだろうか。

今日、これが杞憂だとは誰も異を唱えない。地球温暖化は、日々の生活に目に見えて現 れており、研究者ばかりではなく、政治、経済、個人のレベルまで、様々な実感を持って 受け入れられるようになってきた。

この背景のひとつに図1.2に示す世界人口の急激な増加が挙げられる2。

1970年当時、世界の人口は37億人であったが、2007年には67億人となっており、2045 年には 90 億人を突破すると見られている。現時点でも、世界中の人が日本人と同じ生活 レベルをするためには、地球2.4個分が必要とされているということからも、現在の社会 はエネルギー、食糧、水、金属資源、全て同じ問題、つまり人類歴史上初めて地球の限界

1 WWF(世界自然保護基金) 「生きている地球」http://www.wwf.or.jp/activities/upfiles/WWF_LPR_2008j.pdf

に直面しているともいえる。今後、

地球上の有限な資源の消費をどう 減らし、配分していくか、これま での延長では解がない問題を提起 されているのである。

人類と金属資源の関わりをと ってみると、その歴史は古い。前 3000年頃、メソポタミアから青銅 器時代が始まり、まもなくトルコ、

エーゲ海、そしてヨーロッパへと

広がり、前 2000 年頃からは鉄器時代に入 った。その生産量は僅かなものであったが、

製錬のために森林を伐採して燃料としていた。森林伐採は近代製錬技術が確立するまでの 約 5000 年間続けられ、森林は消失し、表土が流失してしまった。地中海沿岸では、衰退 していくつもの文明が滅んだと言われている。また、森林から栄養分が流れ込まなくなっ た地中海は、海洋生態系が極めて貧弱な海となったとさえ言われている。

ローマ時代、人類が利用した金属は金、銀、鉄、銅、鉛の「五金」のほか、錫、水銀、亜 鉛、白金と漢字で書かれる元素に留まっていた。時代を経て産業革命以降、燃料を石炭、

石油と変えながら近代製錬技術を発展させながらアルミニウムなどと鉱種を拡大し工業化 を進めてきた。電気産業が誕生すると、個々の元素特性を生かした技術開発が相次ぎ、急 激に金属資源の応用範囲が広がった。いわゆるカタカナで書かれる金属である。人類はレ アメタルと呼ばれる希少金属を含め、現在、周期律表の殆どの元素を何らかの用途で利用 するに至っているのである。これまで、こうした金属資源は欧米や日本を含め先進国が途 上国である資源産出国から安く調達し、消費してきた。少し前まで、かろうじてこのバラ ンスを保ってきたように見える。しかし、この図式は崩れ去ろうとしている。

1.2 我が国製造産業と金属資源を巡る構造変化

第一の変化は、金属資源のグローバルな消費構造の変化である。図1.3は、アジアの世 帯可処分所得が5,001ドル~35,000ドルの中間層と言われる人口推移を示している。経済 成長が著しいインド、中国での増加が顕著であり、2008年にアジア地域だけで1990年比 6.2倍の8.8億人となった3。

現在、欧米を中心に先進国と言われる国々の総人口は約12億人であり、アジアだけで、

これに匹敵するような中間層が出現したことになる。

かつての日本がそうであったように、いわゆる中間層の出現が消費動向のカギを握ると

3 経産省 通商白書 2009 http://www.meti.go.jp/report/tsuhaku2009/2009honbun/

0 2,000 4,000 6,000 8,000 10,000

1950 1960 1970 1980 1990 1996 1998 2000 2002 2004 2006 2008 2015 2025 2035 2045

人口(百万人)

世界人口

内数 先進国人口

図1.2 世界人口の推移

言える。

快適で文化的な生活を求め、エ ネルギー、資源を消費することは 先進国だけが享受できる特権では なくなった。こうした国々は、先 進国が辿ったようにインフラの整 備や個人消費にまい進し、鉄、銅、

アルミといったベースメタルから、

テレビ、携帯電話に使われるレア メタルまでの金属資源の大量消費 を始めている。グローバルな社会

構造の変化が、金属資源の消費構造を大きく変化させた。資源大国である中国でさえ、必 死で資源を海外に求めている。資源価格が高騰するばかりか、いずれ資源枯渇が視野に入 ってくると予想される。

第二の変化は、金属資源を巡るグローバルな産業構造の変化である。日本の製造産業は、

1970 年代から 2 度のオイルショックを乗り越え、全ての分野でアジアにおける圧倒的な 技術力を誇っていた。実用ハイブリッド車、高性能リチウムイオン電池、発光ダイオード、

太陽電池、液晶テレビ、多機能携帯電話等々、日本が世界に先駆けて開発した技術は数多 い。現在でも、この間に培った公害防止技術、省エネ技術では世界的に強い競争力を持っ ている。また、これらの基盤を支える中間製品、材料、製錬、製造設備の技術においても 高い技術力を維持している。

しかし、近年、日本は技術の先行者でありながら、先端技術製品においても中国、韓国、

台湾企業などに肩を並ばれ、生産量ばかりか、技術レベルでさえ凌駕され始めている分野 が出てきた。

例えば、液晶パネル生産における韓国サムスン、LG社、台湾AUO、Chi Mei社や、DRAM 生産における韓国サムスン、Hynix社、台湾のNanya社などが挙げられる。

全世界のノートPCの93%が台湾EMSメーカによって供給されている。最先端技術と 言われる太陽電池でさえ、日欧米以外に中国サンテック社を始め上位 25 社中に中国、台 湾メーカが10社入っているという図式にある。

図1.4は日本、アジア、欧米間の2007年の貿易構造を模式化したものである4。日本か ら、中間財が中国、ASEAN、NIEs諸国へ輸出され、これらの国から最終財として欧米へ 輸出されている構図がよく理解できる。図は2007年の値であるが、2000年比で比較する

インド 2.1億人

中国 4.4億人 8.8億人

図1.3 アジアの中間層の人口推移

と、日本から欧米への最終財輸出は10%減に対し、中国から欧米への最終財輸出は3.4倍 に拡大している。これに対応して、日本から中国、ASEAN、NIEs諸国への中間財輸出は 1.7倍伸びているのである。

こうした貿易構造の変化は、日本企業が生産を海外へシフトさせている姿と同時に、ア ジア諸国の産業が力をつけ、高度化していることを現わしている。中国を筆頭に国内の中 間層マーケットが拡大していく中で、産業構造も高度化し、相乗しながら更に発展してい くという、かつての日本と同じ道筋を辿っている。日本企業の優位性は崩れつつあると言 える。

第三の変化は、社会における企業の役割の変化である。経済協力開発機構(OECD)が 2001年に提唱した拡大生産者責任(Extended Producer Responsibility :EPR)は、企業に 対して製品のライフサイクル全体の責任を求めたもので、既に世界の既定概念となってい る。これに基づいて日本、EU 等、持続可能な循環型社会構築を目指した法整備を急いで いる。日本では各廃棄物処理法、資源有効利用促進法、及び3R政策の推進がこれに当た る。

更 に 、 企 業 の 社 会 へ の 貢 献 が 求 め ら れ 、 企 業 の 社 会 的 責 任 (Corporate Social Responsibility: CSR)が2009年にISO国際標準として規格化された。同時に、企業の製 品 供 給 責 任 を 果 た す こ と が 求 め ら れ 、 事 業 継 続 マ ネ ジ メ ン ト(Business Continuity Management:BCM)が国際標準として規格化されつつある。企業は、これら社会の要請 と、どう向き合うか。

日本の企業にとってアジア等、拡大する中間層のマーケットは大きなビジネスチャンス でもある。しかし、これら構造変化の中、日本の企業は新たな戦略を必要としている。こ

日本

最終財 200年比 3.4倍

最終財 200年比 10%減 中間財 200年比 1.7倍

図1.4 日本、アジア、欧米間の貿易構造

2007 年 (単位: 百万ドル)

れまで通り、省エネ・環境技術、先端技術を生かし新興国の需要を積極的に取り込み、国 内では需要の掘り起こしを行う製品開発は勿論である。しかし、製品機能だけではなく、

製品のライフサイクル全体にどんな新しい競争力が持てるか、社会に受け入れられるか、

を見極めることが不可欠となって来ている。

つまり、製品ライフルサイクルにおけるサプライチェーンマネージメント(SCM)のあ り方が問われていると言える。具体的には、人間の体に例えれば、動脈フローにおける資 源価格の高騰、更に供給途絶リスクに対する対応、製品使用後の静脈フローでの製品リサ イクル、資源循環のあり方、更には、これらに対する企業自身の関与のあり方など、時代 の構造変化への新たな企業戦略が必須となる。

自動車、電気・電子機器産業は、我が国を代表する産業であり、広い裾野分野を持つこ とから、その役割は極めて大きく、かつ影響力も大きい。本調査は、自動車、電気・電子 機器産業における金属資源を中心としたサプライチェーンの現状とあり方を調査し、今後 の戦略検討の一助とする。主な観点は、以下の通りである。

・ 金属資源の需給とその安定確保

・ 製品リサイクル循環のあり方

に加えて、時代、社会の要請に合致した製品開発のあり方までを調査する。

2. 自動車産業における資源供給状況とリサイクルの現状と問題点 2.1 用途と商品分野

2.1.1 主たる資源・素材の動向

先ず、自動車の環境負荷を自動車のライフサイクルの観点から眺めてみる。図 2.1.1 に 各種自動車のライフサイクル消費エネルギー比を示した。車種によって、用途や車体構成 が異なるので、消費エネルギー比には若干の違いがあるが、いずれの場合にも、自動車の

0 20 40 60 80 100

バス 10tト

ラック

4tトラック

2tトラック 乗用車 車 種

消費エネルギー比(%)

素 材 車 体 構 造 走 行 ・ 修 理 廃 棄 輸 送

図2.1.1 各種自動車のライフサイクルから見た消費エネルギー比 出典:JAMAGAZINE, 2006年3月号,社)日本自動車工業会

http://www.jama.or.jp/lib/jamagazine/200603/06.html

商品寿命の中で走行に費やすエネルギーは80%以上である。即ち、走行は環境負荷が最 も大きいことになり、これを抑制することが環境負荷低減の第一に取り組む課題である。

一方、走行に費やすエネルギーは、単純に物理法則を適用すれば、車体の重量に比例して おり、車両の軽量化は、環境負荷低減のための第一の関門といえる。ただし、エコカーと して税制上の優遇策まで実施されているハイブリッド車になると、走行に費やすエネルギ ーのうち燃焼による部分は、従来車に比較して半減しており環境負荷は確かに低減してく る。しかし、その分、素材、車体構成、廃棄、に要するエネルギー比は増加し、材料の製 造や加工、車両の製造と分解時のエネルギーを最小化する設計が求められ、単に軽く作れ ば良い訳ではない。

自動車を構成する材料は伝統的に鋼材が使われてきた。近年においても鋼材が主要な材 料ではあることに代わりはないが、アルミニウムや樹脂などが用いられ軽量化をはじめ組 み立て性、コスト、運転性能の向上が図られている。図2.1.2 に、近年における各種金属

材料の占める重量比の変遷を示す。

0 20 40 60 80 100

1973 1980 1986 1992 2001

年 代 ( 西 暦 )

重量比(%)

普 通 鋼 特 殊 鋼 鋳 鉄 ア ル ミ そ の 他

図2.1.2 自動車1台に占める金属材料の重量比 出典:JAMAGAZINE, 2006年3月号,社)日本自動車工業会

http://www.jama.or.jp/lib/jamagazine/200603/01.html

これによると、鉄鋼(鋳鉄、普通鋼、特殊鋼)は減少、アルミニウムは増加している。

さらに、細かく見ると、アルミニウムが普通鋼と鋳鉄に取って代わっており、特殊鋼と銅 を主体とするその他の金属は目立って変化していないことが分かる。それでは、これらの 金属がどのような部位に適用されているかを表2.1.1に示した。アルミニウムはエンジン、

サスペンション、ホイール、ボディーに適用されてきており、この部位から鋳鉄や普通鋼 を駆逐しつつある。特に、ハイブリッドや電気自動車が実用化の域に達してきており、今 後、軽量化を目的にアルミ化が促進されるものと考えられている。

銅は、熱伝導率や電気伝導度の観点からラジエター、オイルクーラ、ヒータコアなどの 熱交換器に、ハーネスなど電線に用いられている。ラジエターは一時、耐腐食性の観点か らステンレス化されてきたが、現在では銅に戻りつつあり、他の材料による代替は進んで いない。

一方、ハイブリッドや電気自動車のように動力源に占める電力の割合が高くなることは 間違いなく、銅線の役割は従来以上に大きくなる。しかし、銅線の通電容量の増大は重量 増加を招くことになり、好ましくない。このため、電力用半導体を用いた動力用電力の高 電圧化、交流化によって銅線の通電容量増を抑え、極力重量増加を回避する方策が採られ るようになる。

表 2.1.1 各金属材料の適用部位

大分類 小分類 適 用 部 位

鋳鉄 シリンダーブロック、等エンジン部品、サスペンション 普通鋼 車体パネル、フレーム、ホイール、等

鋼材

特殊鋼 歯車類、アクスル/クランクシャフト、燃料噴射装置 アルミニウム アルミニウム ピストン、シリンダーヘッド等エンジン部品、ホイール、

車体、サスペンション 貴金属 白金、パラジウム 三元触媒

銅 電装品、ラジエター、電線 その他

錫・亜鉛・鉛

出典:「総合産業としての自動車工業」,社)日本自動車工業会 http://www.jama.or.jp/industry/industry/industry_2g1.html

自動車を構成する主たる金属材料である鉄、亜鉛、鉛、銅、アルミニウムはベースメタ ルと呼ばれており、地中に多く埋蔵され、人類が長い間にわたって使用してきた。これら ベースメタルの消費量の変遷を分析することによって、今後の需要状況を得る手がかりに なる。

図 2.1.3 に我が国におけるこれらベースメタルとエネルギー消費量の年代的変遷5を示

した。尚、消費量は 1983 年の実績値で規格化されたものである。これらベースメタルと エネルギー消費量の年代的変遷は時代の経過とともに飽和する傾向を示しており、この特 徴を以下の関数で近似し、それぞれの変遷の特徴を定量化した。尚、yは消費量の規格値、

tは年代(西暦)としA,B,C,σ,Σ,t0,t1 は全て定数とする。

( ) ( )

∫

∫

∞ −∞−

⎭ ⎬ ⎫

⎩ ⎨

⎧ Σ

−

− + Σ

⎪⎭

⎪ ⎬

⎫

⎪⎩

⎪ ⎨

⎧ − − +

=

t tz t dz

C t dz

B z A

y

22 1 2

2 0

exp 2 2

1 exp 2

2 1

σ π σ

π

・・・・〔1〕年代に対する消費量の実績値と〔1〕の間に最小二乗法を適用し、これら定数 A,B,C, σ,Σ,t0,t1 の最適化を行った。次に、最適化された関数〔1〕に対して dy/dt を産出す ることができるが、dy/dt は消費速度を与えることから、需要と供給の活発さを示す因子 と見做すことができる。即ち、t= t0もしくはt=t1 ではdy/dtが最大になり、需給が最も 活発になる時期となる。

図2.1.3に実績値と近似計算値の対応と消費速度を、表2.1.2に定数A,B,C,σ,Σ,t0,t1

を示した。図2.1.3及び表2.1.2から以下の諸点を垣間見ることができる。

5 「第Ⅰ編 鉱物資源の多様性と安定供給 」独)経済産業研究所,論文 http://www.rieti.go.jp/jp/projects/koubutsu/4dai1pen.pdf

図2.1.3 各ベースメタルおよびエネルギーの消費量(規格値)の 年代的変遷の実績値と計算値の比較

出典:「第Ⅰ編 鉱物資源の多様性と安定供給 」独)経済産業研究所,論文 http://www.rieti.go.jp/jp/projects/koubutsu/4dai1pen.pdf

1965

Cu

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度 最 大 消 費 時 点 Fe

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度 最 大 消 費 時 点

1966

Al

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度

最 大 消 費 時 点 最 大 消 費 時 点

1988 1969

Pb

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度 最 大 消 費 時 点

1971

Zn

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度 最 大 消 費 時 点

1965

エ ネ ル ギ ー

0.0 0.5 1.0 1.5 2.0

1940 1950 1960 1970 1980 1990 2000 年 代 ( 西 暦 )

消費量(規格値),消費速度

実 績 値 近 似 計 算 値 消 費 速 度

最 大 消 費 時 点 最 大 消 費 時 点

1967 1988

表 2.1.2 最小二乗法によって算出された定数 A,B,C,σ,Σ,t0,t1

① Fe は 1960 から 1970 年代に消費量を飛躍的に伸ばしており、1965 年から 1967 年に掛 けて最も消費が活発化している。しかし、1970 年代中頃からは伸びも収束し、ほぼ一 定している。

② Fe の飛躍的な消費量の伸びを記録した時代は、高度度経済成長の時代で、機械、造船、

建設などの分野で消費された。

③ Zn はほぼ Fe に追随した動きを示してきた。この理由は、亜鉛の用途がメッキ等鉄の防 蝕向けが 56%を占めているためである。

④ Cu も 1965 年代に消費速度が最大になっており、この点ででは Fe に準じている。しか し、消費の増加する割合は減少しているものの、飽和してはおらず若干の増加は考え ら得る。Cu の主要製品は電線でり、電力用から電子回路用まで、電力用発電機から超 小型モーターに至るまで欠くべからざる材料であるため、息の長い消費量を見せてい ると考えられる。

⑤ Pb も Fe に準じた変化を示しているが、消費速度の最大となる時点が 1971 年と多少遅 れて来ている。Pb の主たる用途は鉛蓄電池で、自動車に取って不可欠の部品である。

1973 年は自動車の保有台数が最も伸びた時期で2)、鉛の消費量の伸びはこれに呼応し たものと云える。Ni-水素電池や Li イオン電池など充放電特性、蓄電密度に優れた二 次電池が出現する以前のことであり、息長く利用されてきた。

⑥ Al は Fe,Zn,Cu,Pb とは異なった変化を示している。即ち、Al の消費量は Fe に呼応し て増加しており一旦飽和の兆候を示すが、1985 年辺りから再度増加を始め、1990 年こ ろに再度飽和の状態に達している。

⑦ Al が 1970 年頃に見せた最大消費速度の時期は、Fe などと同様に高度経済成長によ機 械、造船、建設などの分野での利用が進んだためと考えられる。一方、1985 年以後の 増加は、自動車や鉄道車両(新幹線用車両の 100%はアルミ化完了)の軽量化や飲料缶 への用途が進んだためと考えられる。

①~⑦を、エネルギー消費の変遷に着目し,これと各金属の消費量の対比を行った。

A B C σ t0 Σ t1

Fe 0.052876 1.01305 0 4.5095 1965.753 Zn 0.064616 0.912095 0 6.179395 1965.186 Cu -0.32677 1.510506 0 13.56399 1965.169 Pb 0.075987 1.041811 0 9.541763 1971.284

Al 0.028901 0.884033 0.35926 4.76469 1969.683 0.462554 1987.673 Energy 0.159811 0.825632 0.442999 5.629004 1967.234 2.798041 1988.373

⑧ 1967 年頃のエネルギー消費は高度経済成長時代のもので、重厚長大な産業(産業機 械、造船、建設、重化学工業、等)を実現したものであり、①に示した Fe は主体的 な役目を担った。

⑨ 1980 年代のエネルギー消費の増大は、自動車の軽量化、情報化、ソフト開発、等、

軽薄短小な産業の発展に向けられた。Al は重厚長大から軽薄短小の時代に、特長を 巧に利用しながら用途分野を変化させてきたと云える。

⑩ これを利用分野から見ると、自動車は、重厚長大思想のもとで大型化、高出力化、

高級化が図られ、一時代を築いた。しかし、重厚長大のツケとも云うべき地球温暖 化やリサイクルの問題に対して 180 度方向を変えた軽薄短小の思想を設計に取り込 み小型化、軽量化、低燃費化を実現しつつある。

軽工業の時代はいずれの金属、エネルギー資源も同じような増加率を示すが、重厚長 大の時代になると、重工業での金属消費の増加率がエネルギーの増加率を越えるように なる。軽薄短小の時代に入ると、情報産業や非製造業などのエネルギー消費が進み、増 加率は製造業における金属消費の増加率を越えるようになるが、やがて金属とエネルギ ーの消費量は飽和するようになる。

図2.1.4にインド、中国、韓国、アメリカ、日本、欧州諸国について一人当たりのGDP

と一人当たりの石油消費量の関係を示した。図示するように、インド、中国、韓国の実 績値は一つの直線上にあり、一人当たりのGDPと石油消費量は比例関係にある。即ち、

GDPを増加させようとすれば石油の消費量も増加することを意味している。ところが、

アメリカ、日本、欧州諸国ではこの関係は全く成り立っておらず、GDPの増加に対して 石油の消費量は減少しており、やがて一定値に収束する傾向を表している。この違いは 何処にあるのか。韓国のデータはインド、中国とアメリカ、日本、欧州諸国の挙動の違 いを関連付けることができる。インド、中国はともに途上国であり、重工業化を進めて いる。韓国の1973、1980、1990、2000年の実績値はインド、中国と全く同じ傾向を持 っており、製鉄や造船を主とする重工業化の時代である。しかし、その後は 1980 年代 からの外国資本導入による自動車、電気電子、情報など軽薄短小型産業の興隆が活発化 し、やがてGDPと石油消費量は比例関係から外れるようになったと考えられる。

アメリカ、日本、欧州諸国もかつては重厚長大型産業が主体的な時代があった。この 時代では GDP と石油消費量は比例関係にあったと考えられる。やがて、自動車の大衆 化、電気電子技術と家電の融合、サービス業の発展、情報の商品化、等消費者向けの商 品製造は軽薄短小型産業の興隆促し、GDPと石油消費量は比例関係から外れるようにな ったと云える。即ち、図 2.1.4 に線で示した計算値は、アメリカ、日本、欧州諸国の諸 国が辿ってきた産業構造の変遷を GDP と石油消費量の関係で示したものであり、イン ド、中国、韓国については今後の辿る道しるべとなるものである。自動車産業は重厚長

の熟成期を迎えている。

0.00 1.00 2.00 3.00 4.00 5.00

0 10000 20000 30000 40000 50000

GDP(実 質 )/人 (US$/Person)

石油/人(ton/Person)

イ ン ド 中 国

韓 国 計 算 値 ( イ ン ド ,中 国 ,韓 国 )

ア メ リ カ 計 算 値 ( ア メ リ カ )

日 本 計 算 値 ( 日 本 )

欧 州 OECD 計 算 値 ( 欧 州 OECD)

図2.1.4 インド、中国、韓国、アメリカ、日本、欧州諸国に関する 一人当たりの GDP と一人当たりの石油消費量の関係

次に、図 2.1.4 に示した6カ国について、国民一人当たりの銅の消費量と国民一人当

たりの実質GDPの間に強い相関がある。図2.1.5にこの関係を示した。これによると、

国民一人当たりのGDPが増大すると国民一人当たりの銅の消費量は増大する。しかし、

増大する割合は徐々に減少し、やがて GDP の増大には無関係な値に収束するようにな

る。図 2.1.4 と対比して、重厚長大型産業が主体的な国家では、国民一人当たりの銅の

消費量は国民一人当たりの GDP に比例しているが、軽薄短小型の産業に移行するに従 って国民一人当たりの銅の消費量は一定してくると見ることができる。

6カ国の実績値に対して指数関数を当て、y を国民一人当たりの銅の消費量、x 国民 一人当たりの GDP とし、最小二乗法によって最適な関数を求めると、実績値との平均 誤差が±0.89kgの範囲で以下の方程式で表せる。

(

x)

y=10.17−10.22exp−0.000114 ・・・・・・・・・〔2〕

即ち、ある時点の GDP と人口が分かれば国民一人当たりの銅の消費量は〔2〕によ って見積もることができ、さらに銅の総消費量を見積もることができる。

重厚長大型産業

軽薄短小型産業

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

0 10000 20000 30000 40000 50000

GDP(実 質 )/人 (US$/Person)

Cu消費量/人(kg/Person)

ア メ リ カ 日 本 欧 州 OECD 中 国

韓 国 イ ン ド 計 算 値

図2.1.5 主要国の国民一人当たりの GDP と国民一人当たりの銅の消費量の相関

2.2 供給及び価格動向

少なくとも、2003年以前のベースメタル地金の価格を決定する主要因は、需要と供給の バランス(在庫の増減)や労働争議や災害による供給障害で等であった。しかし、2003 年に入ると、中国の驚異的な経済成長基づく国内消費の急増や金融商品に資源を取り込ん だヘッジファンドの投機資金の流入によって、価格は需要と供給以外の要因で大きく変化 する時代を迎えている。図 2.2.1 に鉄鉱石、銅地金、亜鉛地金、アルミニウム地金につい て、2004年以降の価格変動とその要因を纏めた。尚、価格はグラフから直接読み取ったも ので、大約の数値を示している。

2.2.1 鉄鉱石

90 年代の鉄鉱石市場では、鉱石の需要低迷期に世界の鉱山開発会社の寡占化が進行し た。この結果、リオドセ(ブラジル系)、リオティント(英系)、BHP ビリトン(英豪系)

の3社で世界シェアの約8割を占めるに至たっている。2004年以降、中国を中心とする鉄 鋼需給の急増、新規鉱山開発の遅延やスクラップの不足によって世界の鉄鋼需要は逼迫す るようになり、さらに上記主要鉱山開発会社の強い価格支配力の存在が拍車をかけている。

この結果、鉄鉱石の価格急騰が発生し、2007-2008年では80 $/tまで価格上昇している。

2004~20052005~20062006~20072007~20082008~2009 ・30→36 $/t・45→50 $/t・50→80 $/t・80→55 $/t ・鉱山開発会社の寡占 化による強い価格支配 力 ・中国の旺盛な需要

・北京オリンピック (2008)特需 ・新規鉱山開発の遅れ ・人材育成、インフラ建 設の長いリードタイム

・上海万国博(2010)特需 ・リーマンブラザースの破 綻 ・2,000→3,000 $/t・3,000→5,000 $/t・5,000→8,800 $/t・5,200→8,000 $/t・9,000→3,000 $/t ・米国経済の好転 ・産銅業界の強調的減 産計画

・中国の経済成長によ る需要の増大 ・鉱山スト、操業障害に よる供給不安 ・投機資金の流入

・投機資金流出 ・需要の低迷 ・米国の景気低迷

・サブプライムローン問 題の表面化 ・米国の景気低迷 ・中国需要拡大への期 待感増大

・リーマンブラザースの破 綻 ・欧州の景気低迷 ・2008/7/38,985US$/t(史 上最高値) ・1,000→1,500 $/t・1,000→2,400 $/t・2,400→4,600 $/t・4,600→2,200 $/t・2,200→1,100 $/t ・1,700→2,600 $/t・2,400→2,900 $/t・2,900→3,200 $/t ・精錬用電力、アルミナ の価格高騰 ・航空機、飲料缶の需 要大

・ギニアの政情不安 ・中国の輸出規制 ・市況回復による欧米 精錬所操業再開

・中国の生産減(電力不 足、雪害による流通障 害) ・化石燃料高騰による 電力コストの上昇 「ベースメタルの価格等の動向」,独)石油天然ガス・金属鉱物資源機構,平成21年3月26日 http://www.jogmec.go.jp/mric_web/koenkai/090326/briefing_090326_2.pdf 「非鉄金属レポート」,三菱UFJリサーチ&コンサルティング http://www.murc.jp/report/research/list.php?page=0&s[]=205

亜 鉛 地 金

鉄 鉱 石 銅 地 金

・40→45 $/t

表2.2.1

鉄鉱石、銅地金、亜鉛地金、アルミニウム地金の価格変動とその要因

・3,200→1,300 $/t ・世界同時不況による自動 車の生産減 ・LME在庫の急増(消費量 の34日分、他の金属の3 倍)・中国国内の自動車、 内燃機関、電動機、発 電機等非鉄金属の消費 量の多い工業製品の生 産増加

・投機資金流入 ・亜鉛需給のタイト化懸 念 ・LME在庫の減少懸念 供給障害

・サブプライムローン問 題の表面化 ・供給障害

・供給不足の長期化懸 念 ・投機資金流入 ・2006/11/14 $

・リーマンブラザースの破 綻 ・供給拡大の見通し ・LME在庫の増加 アルミニウム地金

しかし、2008年に入るとリーマンブラザースが経営破綻し、これに端を発した世界同時 金融危機はGM、トヨタなど世界の主要自動車産業を直撃し、需要の急激な減退を招くと

ともに30 $/t以上の価格暴落を生じた。

鉄鉱石市場は2010 年または2011 年まで逼迫した状況が続くと予想されているが、中 国国内の鉱石生産者のように高ストで操業している場合、海上輸送費が値下げされると競 争力を失うことになり、海運コストなどを考慮すると2010 年には横ばいで推移し、2011 年は下がる方向に転ずるとする見方がある。

2.2.2 銅地金

銅価格は2006年4月以降高騰し、5月12日に当時の最高値記録8,788 $/tを記録した。

その後、乱高下が続き、需給の緩和の兆しが見え始めた11月10日に7,070 $/tから急落 し、6,000 $/t台後半で推移した。2007年は需給が緩和し、安値からスタートしたが、2 月下旬以降に急騰し、乱高下を繰り返した後、サブプライムローン問題や米国経済の減速 懸念から10月以降下落した。2008年になるとLME在庫も減少し、価格は上昇し、7月

3日には8,985 $/t台と再度最高値を記録したが、リーマンブラザースの経営破綻を引き金

に3,000 $/tに急落した。2006年までの価格の向上は需給バランスの変動によって生じた

ものと考えられるが、2007年以後の価格変動は異常云わざるを得ない。

銅を用いた主要製品は電線(電力送電用、通信用、鉄道用、その他自動車や家電用)や 回路部品などで、社会資本から耐久消費財に至る裾野の広い領域に分布しており、銅に代 替する材料は見出されていない。この意味で、銅は戦略性の高い材料であり、投機や資源

ナショナリズムの対象となり易く、価格の高騰や暴落を受け易くなる。しかし、2008 年の価格暴落は幾つかの新しい潮流を生んでいる。例えば、中国政府や企業は、旺盛な海 外進出を続けているが、対象地域をアフリカ等から特に豪州へのシフトを始め、資源ナシ ョナリズムによる供給リスクの回避を図っている。また鉱山会社は、価格暴落によって生 じた収益減と高騰していた生産コストのため在庫の評価損が発生し、経営環境は悪化して おり、強い価格支配力は減退している。

一方、中国は銅地金の備蓄買上げを進めており、地金輸入は増加し国際相場押し上げて いる。中国の需要量は、備蓄の買い上げにより数値の上では増加しているが、実際の消費 は伸び悩んでいる可能性がある。米・欧・日の需要は減少しており、銅地金需要は2009-2015

年では3.6%の成長、需給バランスは、2006年から供給過剰が始まり、2012年まで続き、

2013年以降は再び供給不足と予想されており、2009 年以後暫くの間は 40~50万tの供 給過剰、価格は4400~4500 $/tで推移すると見込まれている。

アメリカ、日本、欧州等先進諸国では銅地金の消費量は飽和しているか、もしくは減少 傾向にある。特に興味ある点は、1973年以後これらの諸国においては表2.3.1に示すよう に国民一人当たりの消費量はほぼ一定していることである。しかし途上国の中国の場合、

今後の消費動向が未知数な事から右肩上がりの推移が見込まれる。

2.2.3 亜鉛地金

国際鉛亜鉛研究会の2008年10月発表によると、世界の消費量は前年比3.3%増の12,180

×103 t、供給面では、世界鉱石生産量は前年比 5.2%増の 12,200×103 t、世界地金生産 量は前年比 4.8%増の 12,500×103 t と見込まれ、亜鉛地金の需給バランスは 2009 年に 320 千t の供給超過と見込まれている。しかし、この推計には2008 年に発生したリーマ ンブラザースの経営破たんによる世界金融不安の影響は加味されておらず、現実は異なっ ている。

先ず、主要用途である亜鉛めっき鋼板の生産が、自動車の国際的な販売不振を受けて、

欧米のみならず、中国でも減少しており世界消費量は前年比で減少する見込みである。鉱 石の生産は、2009年1月時点では前年の水準にあるものの、今後は既存鉱山おおよび製錬 所の経営環境の悪化から減産および操業停止は避け難く、世界の鉱石および地金生産量も 減少することは間違いなく、供給の超過状態は解消される見込みである。

オーストラリアを始め、景気低迷による既存生産設備の閉鎖、新規プロジェクトの繰り 下げが行われるなか、2009年は供給過剰が継続することから価格は低調に変化すると考え られる。しかし、ボリビアの鉱石生産やインドの地金生産は顕著な伸びを示し、中国は堅 調な消費を示していおり、これらの好条件と相俟って各国政府の景気刺激策のある程度の 効果も期待できることから、2010年に底値を打ちその後は価格の上昇が期待できる。

2.2.4 アルミニウム地金

中国政府は備蓄購入を大規模に行っており、二つの側面を呈している。一つは、上海市 場とロンドン市場の価格格差が拡大している。このため内外格差による利ざやを求めて中 国によるアルミニウム地金の購入が増加している。他は、2008年以来操業を停止していた 国内の精錬所が生産を開始した。これは地方政府が経済成長率目標達成のため増産の奨励 を図ったものでアルミニウム供給量を70万t程度押し上げたと見られているが、中央政府 による備蓄購入量を帳消しにしていることにもなる。

アルミニウムの主用途である自動車は販売が低迷しており、需要は低迷している。自動 車販売の低迷は急激に到来した金融危機によるもので、その裏には近年まで続いた販売増 加による在庫調整が追いつかなかったためと云われている。従来から政策的に在庫を調整 してきたドイツ、中国、インドを除いて世界全体の販売低迷は長期化すると見られている。

世界全他での生産量を見ると、大手のメーカーは大幅減産を実施しているが、生産量は さほど減ってはいない。これは中国などの生産が需要とは無関係に進められているためで LME の在庫増加に歯止めが掛からない状況である。自動車販売が上向き、在庫が減少す るまで現在の低調な値動きは続くと云われている。

2.3 リサイクルの現状と問題点 2.3.1 鉄鋼

図 2.1.2 に示すように自動車用鋼材は殆どが普通鋼と特殊鋼である。これらの鋼材は図

2.3.1に示すマテリアルフローから、鉄鉱石とコークスを原料に溶鉱炉と転炉を用いる転炉

法と、原料として鉄スクラップを電気炉で精錬する電気炉法のプロセスで製造されている。

製鋼法の比率はほぼ変わらず、転炉法が74.0%、電気炉法が26.0%である。2006年にお ける普通鋼熱延鋼材(車体パネル、フレーム、ホイール、等向け)が 11,650×103 t、特 殊鋼熱延鋼材(歯車類、アクスル/クランクシャフト、燃料噴射装置、等向け)が 4,299

×103 t 生産されており、自動車産業での普通鋼熱延鋼材特殊と鋼熱延鋼材の消費量は全

生産量の15%に達している。

地球環境負荷の低減、省資源・省エネルギーの観点から、各種材料の徹底したリサイル が叫ばれている。特に、鉄鋼材料の国内鉄蓄積量は 12 億tを超え、それに伴ってスクラ ップの発生量は年間50,000×103 t を超えるレベルに達している。

さらに2010 年にはスクラップの発生量は、60,000×103 tを超えると推定されており、

スクラップの発生量・蓄積量の増大に対応し、多量にリサイクルする方策が必要になって きている。現在、市中屑の100%は電気炉で再生処理されているが、製品は小型棒鋼や軟 鋼の線材が多く、精錬では除去しにくいトランプエレメント(鋼製品の品質に悪影響を及 ぼす銅など)のために高級な広幅帯鋼、バネや軸受鋼は製造していない。トランプエレメ ントを含有するスクラップはリサイクルを拡大していく上で大きな阻害要因となっている。

自動車に限定してスクラップの発生を見ると、先ず自動車の製造段階での発生がある。

車体の製造は板材から所定の形状をプレスで打ち抜き、成型した後組み立てラインに流さ れる。このとき打ち抜いた残りの部分はスクラップとなり、専門業者によって回収され工 場発生スクラップとしてリサイクルされる。この他エンジンブロックのボア成型、軸受け 成型やシャフト成型などからは切削屑が回収されリサイクルされている。工場発生スクラ ップは素性が分かっていることからトランプエレメントなどの厄介な問題はない。

これに対して、廃車体を解体して発生するものを老廃スクラップといい、量的にも工場 発生スクラップより圧倒的に多く、スクラップの品位も千差万別で解決すべき課題を多く 含む。工場発生スクラップと老廃スクラップを総称して市中屑と云われる。廃車体の加工 工程は大約以下の通りである。

Ⓐ プレス加工

廃車体からエンジン、関係補器、内装部品等を取り除き、空間の多い形の鉄スクラップ

Ⓑ シャーリング加工

軸材やパイプなど、厚みがあり長い材料を一定の長さに切断する加工法を指す。

Ⓒ シュレッダー加工

自動車の構成部品の内、非鉄金属や非金属(プラスチック・ゴムなど)を処理する方法 を指す。シュレッダー装置の高速で回転する円筒型のドラムに取り付けられたハンマーで 材料を細かく破砕、鉄・非鉄金属・非金属に分別する。非鉄金属は、さらに銅、アルミな どに分別され、リサイクルされる。また非金属はダスト(ゴミ)として処分される。

Ⓓ ガス切断加工

エンジングロックや変速機ケースなど大きさや厚さのためにⒶ~Ⓒの加工方法が取れ ない場合、手作業でアセチレンガスのバーナーにより溶断する。

加工された鉄材は、材料の種類や加工方法により規格が決まっており、それぞれ品質等 により等級が規定されている6。

自動車にはモーターやハーネス等の電装部品が多数含まれており、シュレッダー加工に よってこれら電装部品に含まれる銅が鉄材に混入することは避けられない。銅を含んだ鉄 鋼材料鉄は熱間加工性を阻害し、溶接部高温割れの原因となる。このような不都合(トラ ンプエレメント)を回避するためには鋼中の銅の濃度を概ね0.3%以下にする必要がある。

トランプエレメントの悪影響を抑えるためには銅濃度を薄めるために良質スクラップが大 量に必要になる。今後普及するであろうハイブリッド車や電気自動車では、ハーネス等銅 の占める割合は多くなり、トランプエレメントの問題は重要性を増してくると考えられる。

ハーネス系の取り外しが容易な車体設計やトランプエレメントの無害化技術が求めら れる。

自動車では、普通鋼熱延鋼材と特殊鋼熱延鋼材はともに専業のリサイクル業者によって

90%以上が回収されていると見られ、鉄鋼のリサイクル率は90%程度と思われる。

6 社)日本鉄リサイクル工業会 HP http://www.jisri.or.jp/recycle/recycle01_02.html

http://www.jist.or.jp/jikeiretsu/docs/Jyuchu_s_0909.xls 図2.3.1 2006における自動車用鋼材のマテリアルフロー 出典:(1)平成19年度調査レポート(鉄),独)石油天然ガス・金属鉱物資源機構 (2)受注統計/時系列,社)日本鉄鋼連盟 http://www.jogmec.go.jp/mric_web/jouhou/material/2007/Fe.pdf

鉄(Fe)

<原 料><中間製品><最終製品><主要応用製品><リサイクル>2006年ベース 単位:103 t 特殊鋼熱延鋼材

①電気炉法の100%

普通鋼熱延鋼 材 鉄 鉱 石粗 鋼 転 炉 鋼 電気炉鋼 その他 鋳物用銑鉄 鋳物製造

工程内リサイクル 11,65 4,299

3,690

小型棒鋼 広幅帯鋼

自動車部品 自動車用鋼板 構造用鋼自動車部品 ステンレス鋼自動車用部品 バネ、軸受鋼自動車用部品

工場発生スクラップ 老廃スクラップ

2.3.2 銅

銅の用途は電線と伸銅品が殆どで、極少量ではあるが銅鋳物がある。銅の原料には銅地 金と銅屑(銅合金屑も含む)が主に用いられている。わが国では、銅地金のほぼ6割は電 線用で、残りが伸銅品に消費されている。2007 年度における電線の国内向け生産・出荷実 績は 830×103 t であり、このうち自動車向けは 91×103 t である。図 2.3.2 に自動車の電 線の需要量の変化を最も大口の建設と比較して示した。

尚、縦軸は 1998 年における需要量(建設:353×103 t,自動車:69×103 t)で夫々規格 化したものである。建設分野での需要量の変化は、内需全体がそうであるように多少の増 減は見られるものの殆ど目立った変化は見られなが、自動車分野では需要量が着実に伸び ている。この要因として排気ガス規制強化への対応やハイブリッド車の普及など、自動車 のエレクトロニクス化、電装化が進み電線、即ちワイヤーハーネスの搭載量の増加が考え られる。今後、ハイブリッド車、電気自動車さらに燃料電池車が普及してくるとワイヤー ハーネスは増加し、リサイクルしなければならない銅線材の量も増加することになる。① で述べたが、鋼材に対するトラップエレメントの元凶でもあり、組み立てと解体に簡便な 設計技術が必要である。現在、自動車の電動機や各種アクチュエータの駆動は直流 12 ボル トが用いられているが、消費電力が増大してくれば銅線の容量が増加し、重くなる。パワ ーエレクトロニクス技術によって交流/高電圧化によって銅線の軽量化が計られているが、

トラップエレメントや軽量化の観点からアルミ線の適用も十分考えられる。

図2.3.3自動車分野における2007年ベースでの銅のマテリアルフローを示した。

0.0 0.5 1.0 1.5

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 年 代 ( 西 暦)

電線の需要量(規格値)

建 設 自 動 車

図2.3.2 各年度における自動車と建設分野の電線需要量(規格値)の比較

出典:平成20年度調査レポート(鉄),独)石油天然ガス・金属鉱物資源機構

http://www.jogmec.go.jp/mric_web/jouhou/material/2008/Cu.pdf

図2.3.3自動車分野における銅のマテリアルフロー 出典:(1)2008年度出荷実績(部門、品種別),社)日本電線工業会 http://www.jcma.jp/data/excel/data3.xls (2)品種別需要部門別出荷(2008年度),社)日本伸銅協会 http://www.copper-brass.gr.jp/05/statistics/Ship-prods.xls

銅(Cu)

<輸出入><国内精錬><主要製品><最終製品><リサイクル> 電 線 伸 銅24.2 3.7 0.2 0.2 0.4 50.0

<ワイヤーハーネス 粗 銅 伸銅品・電線

純分:1,407 21 138 102 90

1,577 768 453 60.9

使用済み銅製 一部リサイクル

銅 屑 銅 塊

鉱 石 地 金 ラジエーター オイルクーラー ヒータコア

裸 線 巻 線 機器用電線 電力用電線 被 覆 線 輸送用電線

自動車用には、ワイヤーハーネス用の電線とラジエーター、オイルクーラーやヒータコ アなど熱交換器関係の伸銅品が殆どである。尚、図中の斜線数字は銅全体の量を、太字数 字は自動車用の電線を、赤字数字は自動車を含む輸送機器全体の量を示している。自動車 関連の需要量は凡そ139.6×103 t と見積もることができ、後述するように回収率50%と

すると約70×103 t の銅製品が回収されることになる。

近年、日本では最終的に使用済み自動車の99%以上が回収、処理されている。そのリサ イクルの流れは以下の通りである。回収された使用済み自動車は “解体業界”で部品(エ ンジン、足回り、バッテリー、大物のワイヤーハーネス、オイル等)を取り外し、中古部 品として市場に供給され、残りはボデースクラップとなる。ボデースクラップは、ガラス、

シートや小物ワイヤーハーネスなどを含んだまま金属原料として流通しており、後工程の

“シュレッダー業界”で再資源化される。

シュレッダー業界では、シュレッダーマシンでボデースクラップを破砕し、機械式選別 機や人手により選別して金属類を回収する。ただし、金属類として回収された銅の一部は 鉄に混入し、トラップエレメントとなっている。ガラス屑や廃プラスティック類はシュレ ッダーダストとして分別し、埋め立て処分してきた。シュレッダーダストの組成は有機物 60%に対し無機物 40%で、この中にも有価性の高い金属銅(ワイヤーハーネスの銅が主成 分)が3%前後含まれている。

表 2.3.1 電力・通信・鉄道用電線と自動車用について回収率、回収・処分状況の違いを

示した。

表2.3.1 電力・通信・鉄道用電線と自動車用の回収率、回収・処分状況の違い

群 製品種類 回収率 回収・処分状況 通信用電線 100%

送配電線 100%

電力・通信、鉄道

鉄道用電線 100%

・後処理方法が確立されている。

・回収ルートが確立されている。

・銅品位が高い。

小計 平均

100%

自動車 ワ イ ヤ ー ハ ー ネ ス

50% ・中古部品、シュレッダー処理で回収

出典:平成16年度調査レポート(銅),独)石油天然ガス・金属鉱物資源機構 http://www.jogmec.go.jp/mric_web/jouhou/material/2004/Cu.pdf

自動車については、2005 年にリサイクル法が完全施行になっており、現在の回収率は向 上していると考えられる。自動車には主幹配線に用いる大物のワイヤーハーネスと末端の 結線に用いる小物ワイヤーハーネスがある。

大物のワイヤーハーネスはクリップで一本に纏められており、回収しやすい形態である。

この点、小物ワイヤーハーネスは車体各部に散在しており、ワイヤーハーネスだけを回収 するには手間が掛かるためシュレッダーによって金属類として回収される。大物のワイヤ ーハーネスは電力・通信、鉄道事業用と同じく 100%回収されるが、シュレッダーによる 金属類を加えると回収率は低くなり、平均して 50%程度と見積もられている。

銅全般の回収率が 18%程度と産出されており1)、自動車分野の回収率はそれなりの効 果を上げていることは確かである。しかし、自動車の動力源に占める電力の割合が増して いくことは間違いなく、銅のリサイクルの重要性は高くなってくる。銅部品の回収がし易 い車体構造を設計手法を確立し、銅のリサイクルの質的な向上、即ち高品位の銅を再生す る技術の確立が望まれる7。

2.3.3 アルミニウム

自動車にとって軽量化は省資源、温暖化対策など近々の時代的要求であり、アルミニウ ムは鉄鋼や銅系の材料に置き換わるものとして使用の範囲は年々広がりつつある。アルミ ニウム(Al)の比重は2.7で鉄や銅の約1/3になる。比強度(強度/比重)の高いことが 大きな特徴であり、鉄に次ぐ素材と言える。鋼板を主材料とする乗用車ではモノコック構 造の車体が採用されてきた。モノコック構造は軽量であるだけではなく高い剛性を実現す ることができる。薄鋼板のプレス加工材をスポット溶接で組み立てるため生産性に優れる ことも特徴の一つである。しかし、アルミ材をこの構造に適合させようとすると成形性と 溶接性の点で問題が多く、モノコック構造に代わってスペースフレーム構造が考案された。

スペースフレーム構造の自動車を量産するにはアルミニウム部材の合金設計と押し出し技 術および曲げ加工技術の確立が不可避になり、従来の鋼板をアルミ材で置き換えるような 簡単な話ではない。

アルミニウムには展伸用と鋳造用がある。展伸用アルミニウムには、加工用Al合金(圧 延、鍛造、押出し、引抜きなどで加工される材料)と高力 Al 合金、あるいは非熱処理型 合金(3000,4000,5000系)と熱処理型合金(2000,6000,7000系)とに分けられる。これ らのうち、5000系と6000系がボディーに使われており、1986年フロントフード(マツダ RX-7)に用いられたのを発端に採用例が拡大している。鋳造用アルミには普通鋳造用とダ イカスト用がある。鋳鉄(比重 7.1)に比較して軽量であること、鋳造性が良好なことか ら、軽量化が要求される自動車部品への使用量が増大し、エンジンブロックやトランスミッ ション部位では、80%近くが鋳物やダイカスト合金が使われている。

アルミニウムの原料であるボーキサイトは国内では産出しない。アルミニウム地金はボ ーキサイトを電解製錬して作られるが、日本国内では電解製錬に要する電力コストが高い ことから、ごく一部の例外(日本軽金属 蒲原精錬所)を除いて産業として成り立たず、ア ルミニウム地金は輸入に依存している。表2.3.2にアルミニウムの国内需給推移を纏めた。

先ず 2003 年以来、原材料(新地金、合金地金、屑)の輸入量に大きな変化は見られな いが、国内で発生したスクラップ材はほぼ倍増している。即ち、国内に蓄積するアルミニ ウム材が着実に増加し、回収を通して自給率が向上している。

これに呼応するように、以下に示す事柄を要因として国内需要も着実に増加している。

Ⓐ 自動車、鉄道車両等陸運車両向の需要は最も多く、総需要(4,209×103 t)の 43%を占 めている。この分野は過去5年間で約 40%の需要の伸びを示しており、自動車・鉄道車 両等の軽量化ニーズに対して今後需要の伸びが予想される分野である。

Ⓑ 土木建築分野(建築資材、サッシなど)の国内需要は、1991 年をピークとして、最近 はほぼ低減傾向を示している。

Ⓒ 金属製品向け需要量は過去10年間ほとんど需要の変動が見られない。

Ⓓ アルミ缶・箔等食品・容器包装向け需要量はかつて飲料用アルミニウム缶の普及に伴い 急成長したが、最近5年間の需要の伸びは減少傾向にある。

表2.3.2 アルミニウムの国内需給推移

2003 年 2004年 2005年 2006 年 2007 年 輸入 3,229 3,213 3,085 3,176 3,117 スクラップ出 874 909 1,080 1,350 1.688 供給計 4,103 4,122 4,165 4,526 4,805 国内需要

板 1,361 1,403 1,337 1,341 1,359 押出 1,023 1,056 1,014 1,029 959 ダイカスト 870 940 1,021 1,081 1,118

その他 483 491 495 508 532 合計 3,737 3,890 3,872 3,981 3,968 輸出 285 279 243 220 241 需要計 4,022 4,169 4,115 4,201 4,209

出典:平成20年度調査レポート(アルミニウム),独)石油天然ガス・金属鉱物資源機構 http://www.jogmec.go.jp/mric_web/jouhou/material/2008/Al.pdf