のエージェンシーの会計制度の比較を通じて―

著者 太田 文男

雑誌名 同志社政策科学研究

巻 2

ページ 235‑250

発行年 2000‑12‑20

権利 同志社大学大学院総合政策科学会

URL http://doi.org/10.14988/pa.2017.0000004726

公会計改革の課題

―日本の独立行政法人とイギリスのエージェンシーの会計制度の比較を通じて―

太 田 文 男

あらまし

本稿では、日本の行政改革の一手段として登 場した、公会計改革の現状と課題について議論 している。今までの日本の公会計システムは現 金主義や単式簿記といった旧態依然とした制度 であったため、本来の会計の機能を果たしてこ なかった。しかし、公会計は行政の財政状態や運 営に要するコストなど、財務的な要素を示す行政 のサブシステムとして、非常に重要な位置を占め るものであり、現在、改革が進められている。

議論の題材にしたのは、2000年2月に作成され た「独立行政法人会計基準」である。これは、近 年の日本の公会計改革で初めての強制力を有す る基準であり、また、企業会計原則に準拠してい ることから、日本の公会計改革の現状を知る上 で重要な材料を提供する。さらに、類似した組織 であるイギリスのエージェンシーが採用してい る「資源会計」と比較することで、独立行政法人 会計基準の問題点を明らかにし、その改善策を 提示する。

比較の視点は主にアカウンタビリティの面と 業績管理の面であり、アカウンタビリティの範 囲に広がりを見せている現状に即した分析を 行っている。また、この比較を応用して、自治体 を含む日本の公会計改革に対して提言を行って いる。

1.はじめに

昨今の日本の行政は、度重なる不祥事や、バブ ル崩壊後の財政難により、国民の信頼を完全に 失っている。この状況を打破するために、政府・

自治体は行政改革に真剣に取り組み始めた。し かし、折しもこの平成大不況の中、不況対策と行 政改革を両立させることは決して簡単なことで はない。財政支出削減のような 量的 改革は一 筋縄ではいかない状況であり、支出の効率性向 上や、行政サービスの質向上、情報の開示といっ た 質的 改革に焦点が移っている。その手法の 一つとして登場したのが、公会計への企業会計 方式の導入である。

現在の日本の公会計は、公営企業を除いて、い わゆる「大福帳式」の現金の出し入れだけが記載 された旧態依然とした制度である。しかし、フ ローとストックを分離して管理していたのでは、

正確な財政状態を把握することは不可能である。

つまり、行政の資産・負債であるストックを正確 に表示してフローとの関係を明らかにし、さら に現金の流出入の時点ではなく、費用の発生の 時点で会計認識を行ってこそ、本来の会計の機 能である「外部利害関係者に対するアカウンタ ビリティの確保」と「内部管理者の意思決定支 援」を果たすことができるのである。

もちろん、民間部門の企業会計を、単純に公会 計へ適用することは不可能である。しかし、企業 会計はより正確な財政状態や経営成績を表す上 で、現在の単式簿記・現金主義の公会計よりはる かに優れている。また、市場機構の導入や成果志 向などを原理とした新公的経営管理(New Public Management:NPM)の発展の中で、民間企業と のコスト比較は不可欠な要素となってくる。

よって、公会計は上記の問題点を乗り越えて、企 業会計を応用していく必要がある。

そこで、本稿では日本の公会計改革の課題を、

独立行政法人会計基準と、イギリスのエージェ ンシーの会計基準を参考にしながら考えていく ことにしたい。まず、第 2 章では、筆者が考える あるべき公会計の姿について述べる。第 3 章で は、独立行政法人会計基準とエージェンシーが 利用している会計基準との比較を行う。第4章で は、第3章に基づいて比較分析を行う。ここでは、

双方の会計制度を主にアカウンタビリティの面 や業績管理の面から分析し、それに対する見解 を加える。最後に第 5 章では、その比較分析を踏 まえて、独立行政法人にとどまらず、日本の政 府・自治体の公会計改革に対して提言を行って いく。

2.あるべき公会計の姿 2.1 あるべき公会計の姿

会計の機能とは、大きく分けて「外部利害関係 者に対するアカウンタビリティの確保」と「内部 管理者の意思決定支援」の 2 つといえる1。しか し、第 1 章で述べたとおり、現在の公会計では、

その機能を果たしているとはいえない。よって、

あるべき公会計の姿とは、上記2つの会計機能を 十分に発揮し、公会計利用者の効用を増加させ る公会計システムである。すなわち、国民(市民・

県民などを含む)、債権者、投資家など、外部の 利害関係者の効用を高めるだけでなく、議会・首 長、行政職員など政府・自治体内部の会計利用者 にとっても効用を高める会計制度であり、公会 計を改革する目的はそこに存在する。つまり、国 民や債権者、投資家の効用を高めるという面か らの改革目的は、「アカウンタビリティの向上」

であり、議会・首長、行政職員の効用の面からの 目的は「業績管理の改善」である。

2.2 アカウンタビリティの向上

アカウンタビリティとは、「政府・自治体が、自 身の活動について国民・市民に対して立証し、説 明する責任」のことであるが、この範囲には「狭 義のアカウンタビリティ」と「広義のアカウンタ ビリティ」という 2 通りの考え方がある2。狭義 のアカウンタビリティとは、税金が合法的に使 われているかという「合規性」について説明する 責任と、フローだけでなくストックまで含めた 財政の管理状況を説明する責任をさし、また、広 義 の ア カ ウ ン タ ビ リ テ ィ と は 、「 経 済 性

(Economy)」、「効率性(Effectiveness)」、「有効性

(Efficiency)」という 3E の面、すなわち「支出に 見合った価値(Value For Money:VFM)」の面を 説明する責任をさす。

こうしたアカウンタビリティの広がりは、近 年の財政難に大きな原因がある。つまり、公的資 金が合法的に使用されていても、財政難からは 逃れられなかったからである。さらにもう1つの 原因は、行政機関は国民から強制的に徴収した 税金によって成り立っているという本質的な問 題であり、外部者にとって参加・退出が自由であ る民間企業が果たすべきアカウンタビリティと 比べて、その幅が異なるという考え方である。

よって、行政機関は両方のアカウンタビリティ を果たす必要がある。

しかし、広義のアカウンタビリティは公会計 を使って果たす必要はないという考え方も存在 する。これは、アメリカ型の公会計制度とニュー ジーランド・イギリス型の公会計制度の違いと して多く指摘されているように3、公会計に求め る機能が単なる財政状況の把握なのか、それと も業績管理の改善まで含めるのかで制度が異 なってくるからである。ただし、今の日本の財政 状況や、会計本来の機能を発揮するシステムの 構築を考えた場合、日本が見習うべきはニュー ジーランド・イギリス型の公会計制度であり、日 本は会計システムによって広義のアカウンタビ リティを追求していく必要がある。

1会計の機能について、[山本 97a]105 ページでは、「意思決定への有用な情報提供」、「利害調整」、「アカウンタビリティの確保」、 また、[吉田 97]11 ページでは、「歳入歳出計算(利潤計算)」、「経営管理」、「情報伝達」としている。

2[「政府会計改革」研究プロジェクト 99̲1]2-3 ページ。

3例えば、[山本 97b]117 ページ。

2.3 業績管理の改善

前項で述べた「広義のアカウンタビリティ」に 相当するのが業績管理の改善である。これには 資産管理の改善や、効率性の向上が相当し、それ らを実行するための意思決定を支援する。

資産管理の改善とは、行政が保有する資産を 発生主義や時価主義によって計上することで、

資産の適切な維持・更新に貢献し、行政の継続的 なサービスの提供に資することである。さらに、

すべての資産を会計上に示すことによって、厳密 な資産管理を強制するインセンティブにする。

次に効率性の向上とは、行政機関のコストを 企業会計と同じシステム上で把握することに よってコスト比較を可能にし、効率化へのイン センティブを働かせることである。また、予算の 無駄な使いきりを防ぐ会計制度を設計し、無駄使 いを減らしたがために予算を削減されるという

「正直者がばかを見る」構造からの転換をはかる。

イギリスやニュージーランドの公会計改革で 重視されたのは、まさにこの業績管理の改善で ある。両国は悪化した財政状況を立て直すため に行政の効率化が求められており、民営化や外 部委託のために民間企業とのコスト比較が必要 であった。現在の日本も同じ状況である。また、

国民から受託している資産の維持・更新のため に適切な内部留保を行うことは、将来の資金不 足や財政悪化に備える意味からも必要である。

業績管理の改善は、長期的な視点に立つと、内 部者だけでなく外部者、特に国民にも利益を生 むことにつながる。まず、資産管理の面では、資 産の更新費用の不足などが発覚した場合、増税 や受益負担の増加が生じる可能性があるが、そ れは世代間負担の衡平性から見るとむしろプラ スだからである。また、効率性の面についても、

将来のコスト削減に直結するものであり、全世 代の負担が減少する。このように、業績管理の改 善を目的とした公会計改革は、まさに広義のア カウンタビリティの解除であり、内部者だけで なく、外部者にとってもプラスなのである。

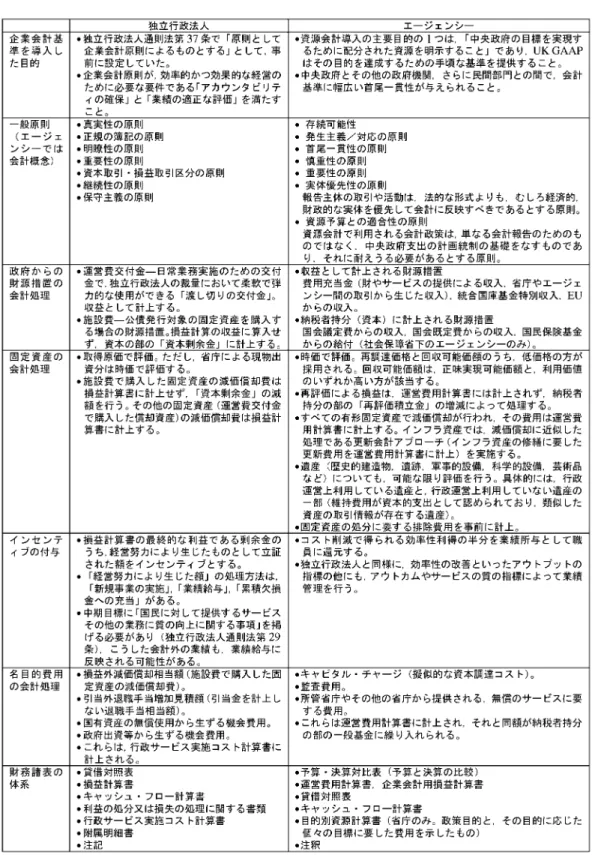

3.独立行政法人とエージェンシーの会計 制度の比較

現在、日本の自治体において、発生主義会計導 入の試みや貸借対照表の作成が積極的に行われ ているが、これらは飽くまで単なる試みにすぎ ない。そう断言できる大きな理由は、各自治体と も会計基準を統一しておらず、財務分析結果や 財務諸表の各項目において比較ができないこと である。そのため、会計上にどんな数値が示され たとしても、それに対する良し悪しの判断が不 可能なのである。まかり間違えば、財政状態や経 営成績の誤解によって、公共投資の上積み要因 にもなりかねない。

このように会計基準が統一されていないのは、

公会計改革が法的には全く実施されていないこ とに起因する。しかし、現在、日本の公会計にお いて初めて強制力のある公会計改革が行われて いる機関がある。それが独立行政法人である。

独立行政法人は、中央省庁等改革基本法にお いて創設された組織で、中央政府の政策執行部 門を独立させたものである。独立行政法人の会 計基準については、企業会計原則を適用するこ とが法律で決められている。しかし、民間企業と 行政機関では組織の設立形態や組織がめざす目 的が異なるため、全く同じ原則を適用すること はできない。そのために、独立行政法人会計基準 研究会において、企業会計原則に準拠した「独立 行政法人会計基準」が作成された。

ここでは、独立行政法人会計基準研究会が 2000年2月に発表した『「独立行政法人会計基準」

及び「独立行政法人会計基準注解」』(以下、『独 立行政法人会計基準』)とその作成過程での中間 報告である『独立行政法人会計基準中間的論点 整理』(以下、『中間的論点整理』)、さらに研究会 の議事録を参考にして、日本の公会計基準作成 の進展状況を見ることにする。さらに、独立行政 法人創設の参考にされたといわれるイギリスの エージェンシーが利用している会計基準と比較 することにより、日本の公会計改革がどの程度 進歩しているか、または遅れているかを見てい くこととする。

イギリスのエージェンシーについては、1998 年 4 月に発表された『資源会計マニュアル』を参

表 1 独立行政法人とエージェンシーの会計制度の比較

考にする。これは、イギリスの中央政府におい て、資源会計に適用される主要な会計概念や原 理を記載した会計基準マニュアルである。

ところで、『資源会計マニュアル』はイギリス 中央政府の広い範囲をカバーする会計基準であ り、基準の中には省庁向けの記述が多く見られ る。しかし、エージェンシーについては、事業会 計(Trading funds)によるエージェンシーを除く 全エージェンシーがこの会計基準に従うことと されている4。また、エージェンシーの年次報告 書には『資源会計マニュアル』に準拠している旨 の記述がなされている。よって、比較に利用する ことに問題はない。

ちなみに、第3章では『独立行政法人会計基準』

と『資源会計マニュアル』を参考にして双方の会 計制度の比較を表によって説明し、比較分析に ついては第 4 章で行う。

比較は表のとおりである。

4.比較分析

第3章では、独立行政法人とエージェンシーの 会計制度について 7 つの点で比較してきた。第 4 章では、その比較によって浮かび上がった会計 制度の違いについて言及し、その違いの背景に ついて分析していく。

4.1 企業会計基準に対する姿勢 4.1.1 企業会計基準の適用目的

独立行政法人とエージェンシーが会計基準に 企業会計基準を適用する理由は、企業会計基準 が、独立行政法人、エージェンシーの双方が会計 に求める要件を備えたツールであるという点で ほぼ一致している。すなわち、独立行政法人が企 業会計原則に求めるものは、「アカウンタビリ ティの確保」と「適正な業績評価の支援」で、エー ジェンシーが求めるものは、「中央政府の目標を

実現するために配分された資源を明示すること」

であり、双方が求めるものには大差はない。

もう1つ指摘できる点は、どちらの組織も民間 企業との比較を意識して企業会計原則を適用し ている点である。エージェンシーにおいては、会 計基準策定の過程において、政府と民間企業と の会計基準の首尾一貫性を企業会計基準導入の 意図に挙げている5。また、独立行政法人におい ては、そうした言及は少ないが、法令上、独立行 政法人は一定期間ごとに民営化の可能性を検討 される組織であり6、そのためには民間企業の会 計基準を適用しておく必要がある。

4.1.2 一般原則の範囲の違い

一般原則(エージェンシーでは会計概念とい う)については、独立行政法人が企業会計原則に ほぼ追随したのに比べて、エージェンシーでは、

少なくとも企業会計基準よりは広範な原則を 持っているといえる。エージェンシーが広範な 原則を持つに至った背景として、アカウンタビ リティに対する姿勢の違いがあると思われる。

行政機関は、強制的に徴収した税金によって 運営されている機関であるから、その分、アカウ ンタビリティの幅が民間企業よりも広がること は、第 2 章で指摘したとおりである。そこには予 算に対する合規性と、可能な限りの情報公開が 含まれている。

現在、行政機関では民間企業以上に予算を重 視した運営が行われている。民間企業において は、会計期間中に利益の上方修正や下方修正が 出されることがよくあるが、行政機関では、予算 は国民の代表者の集合体である議会によって定 められたものであるので、使い切り予算などへ の批判がある現在でも、非常に重要な位置を占 める。よって、会計においても予算への準拠性、

適合性を考慮した仕組みを作る必要がある。さ らに、可能な限りの情報公開については、近年の 不正経理や入札談合、財政難の問題から、行政の 問題点として必ず指摘されることである。

4「事業会計によるエージェンシー」とは、年平均で損益平衡にすることや、大臣が設定する目標を達成することを条件として、限 度額内で自由に投資や事業を行うことができるエージェンシーである。

5[HM Treasury94]10 ページ。

6「主務大臣は、独立行政法人の中期目標の期間の終了時において、当該独立行政法人の業務を継続させる必要性、組織のあり方そ の他その組織および業務の全般にわたる検討を行い、その結果に基づき、所用の措置を講ずるものとする。」(独立行政法人通則 法第 35 条第 1 項)とされており、その検討には民営化を含むと考えるべきである。

『資源会計マニュアル』では、こうした点を考 慮した結果として、一般原則が広がりを持った。

特に、実体優先性の原則や資源予算との適合性 の原則は、政府機関にこそ必要な原則である。ま ず、実体優先性の原則は、法的には公開する必要 がないものであっても、必要であると思えば積 極的な情報公開を求める原則であり、報告主体 に対して、法律を超越した会計処理を求めてい る。また、資源予算との適合性の原則は、会計と 予算・政策とのマッチング、つまり、予算と会計 の比較可能性や、政策目的別の会計情報などの 点で適合性を持たせようとしている。

翻って、独立行政法人会計基準研究会では、情 報公開や予算との適合性に関連する一般原則の 追加の議論はなかった。また、独立行政法人会計 基準研究会が言及している営利企業と独立行政 法人の違いについても7、アカウンタビリティの 範囲の違いについては触れられていない。アカ ウンタビリティの面については、エージェン シーの会計制度を見習うべきであろう。

4.2 政府からの財源措置の会計処理

政府からの財源措置については、独立行政法 人とエージェンシーの双方において、「収益の増 加」として処理する財源と、「資本(納税者持分)の増加」として処理する財源に分かれている点 では一致しているが、分離する基準については 全く異なっている。

独立行政法人における分離の基準は、支出の 意思決定に国が大きく関与しているかどうかで あり、大きく関与しているとされたものが、施設 費で購入する公債発行対象の固定資産である。

一方、エージェンシーにおける分離の基準は、フ ローからの収入とストックからの収入という区 分である。フローからの収入とは、国からの委託 収入を含むそのエージェンシーが自力で得る収 入であり、ストックからの収入は、統合国庫基金 に蓄積された税金からの収入である。つまり、

エージェンシーでは、独立行政法人のように国 の意思決定への関与の大小によって分離されて いるわけではない。

エージェンシーのような分離方法による大き

な問題点は、損益計算を表示する運営費用計算 書が赤字になることである。独立行政法人では、

中期計画に沿って通常の運営を行った場合に損 益計算書がニュートラルになるように設計され ているが、エージェンシーでは採算性の高い事 業を行わない限り、運営費用計算書はニュート ラルにならない。

しかし、独立行政法人が損益計算書に担わせ る役割とエージェンシーが運営費用計算書に担 わせる役割は異なる。つまり、独立行政法人の損 益計算書が役職員の経営努力の測定を役割とす るのに対して、エージェンシーの運営費用計算 書はエージェンシー全体のトータルコストの測 定を役割とする。よって、独立行政法人において は、運営費交付金を収益として認めなければ損 益がニュートラルにならないため、こうした処 理を行わざるを得ない。逆にエージェンシーで はその必要がないために、赤字となっても問題 がない。

ここで注目すべき点は、独立行政法人の損益 計算書の「役職員の経営努力の測定」という限定 的な測定範囲である。この問題点については、施 設費で購入した固定資産における減価償却の会 計処理の問題点とともに次節で言及したい。

4.3 固定資産の会計処理

固定資産の会計処理において、独立行政法人 とエージェンシーとの間での大きな違いは3点あ る。第一に、時価主義か取得原価主義かといった 評価基準の違い、第二に、減価償却の方法の違い である。さらに第三として、遺産、インフラ資産 といった行政特有の資産の会計処理についての 議論がほとんどなされていないことも違いとい えよう。

4.3.1 評価基準の違い

評価基準については、独立行政法人では取得 原価主義を採用し、エージェンシーでは時価主 義を採用している。取得原価主義と時価主義は、

ともに利点と欠点を有するが、市場原理導入の

7[独立行政法人会計基準研究会 00b̲1]第 3 章。

面と資産管理の面で、時価主義が優れていると 考える。

まず、上記の 2 点についての見解を述べる前 に、アカウンタビリティの面ではどうなのか考 えてみたい。国民に対してより正確な財政状況 を示すという「狭義のアカウンタビリティ」の面 から考えると、売却不可能な資産まで正味実現 可能価額(売却時価)で評価することは正しいと はいえないし、また、再調達価格(購入時価)よ りも取得原価の方が、情報の客観性や信頼性の 面から見て優位に立っているように思われる。

もちろん、バブル崩壊後の資産デフレによって、

取得原価に対する信頼は低下しているが、狭義 のアカウンタビリティだけを考えた場合に重視 されるのは、きちんと資産を所持しているかと いう管理的な側面であるから、取得原価でも問 題はない。

遊休地など売却するにふさわしい資産につい ては、たとえ狭義のアカウンタビリティであっ ても時価の方が望ましいかもしれないが、すべ ての資産に時価を適用することは必ずしも望ま しいとはいえない。

次に、時価主義の優位性についての見解を述 べる。第一に、市場原理導入の面である。この面 で再調達価格が優れているのは、民間企業参入 の補助、つまり参入時点での正確な設備投資費 用の会計への表示が可能になることである。民 間企業が行政サービスに参入する時に参考にす る価格は、その時点での購入時価であり、取得原 価ではない。よって、民間企業の参入への意思決 定を促す意味からも再調達価格が優れている。

さらに、時価主義では経済学上の機会費用概 念に相当するフルコストを算定することが可能 であるとされている。つまり、固定資産の減価償 却を時価ベースで算定し、さらにキャピタル・

チャージの算定においても、算定の基礎となる 純資産額を時価ベースで把握することにより、

それが可能となるのである8。これにより、より 正確な民間企業とのコスト比較が可能となる。

第二に、資産管理の面での時価主義の優位性 である。固定資産の更新にかかる資金を内部留 保するためには、減価償却費を再調達価格ベー スで計上する必要がある。取得原価ベースで減

価償却費を計上して内部留保をしていたのでは、

再調達価格がインフレ等で高騰していた場合に、

内部留保が不足するからである。つまり、取得原 価ベースの「名目資本の維持」ではなく、再調達価 格ベースの「実質資本の維持」が必要なのである9。 このことは、水道事業など地方公営企業では 深刻である。償却期間が短く、資産価格が大きく ない有形固定資産では大きな問題にはならない が、インフラ資産は取得時期が数十年前であっ たり、更新資金が膨大であることから、突如大規 模な支出が発生したり、行政サービスが低下す ることにもなりかねない。そうした事態を防ぐ ためにも、日頃から時価ベースの適正な内部留 保を維持し、また、料金収入を得られる場合にも 時価ベースの減価償却費に見合った受益者負担 を求める必要がある。

独立行政法人においては、『中間的論点整理』

では、時価ベースはおろか、減価償却の一機能で ある「金融要素としての機能」すらも「それほど 重要な機能ではない」としているが、行政サービ スの継続的な供給や計画的な財務管理を考える と正しいとはいえない。よって、独立行政法人が 内部留保を行わないのであれば、政府が代替的 に内部留保を行うなどの措置をとるべきである。

ちなみに、独立行政法人設立以前の期間に留保 される必要があった額については当然政府の負 担であり、独立行政法人には何の責任もない。

エージェンシーのインフラ資産では、減価償 却費計上の代わりとして更新会計アプローチを 採用している。これは現状のインフラ資産が永 久的に使用されることを前提として、実際の維 持費用を毎年計上する制度であり、さらにイン フラ資産はもともと再調達価格で評価されてい ることから、まさしく実質資本の維持が可能と なるのである。

以上2つの理由から、取得原価主義よりも時価 主義の方に優位性があると考える。

独立行政法人は取得原価主義を採用するもの の、設立当初の国からの現物出資については、時 価を採用することになっている。よって、将来的 に時価主義採用の見込みが決してないわけでは なく、その動向が注目される。

8[山本 99a̲1]17 ページ。

9この意見については、[吉田 93]133-135 ページ、[山本 99a̲2]18 ページを参照。

4.3.2 減価償却の会計処理の違い

減価償却は、エージェンシーでは有限の寿命 を持つ全ての有形固定資産について実施され、運営費用計算書上で費用として処理されるが、

独立行政法人では、「投下資本が独立行政法人の 収益によって回収されることが予定されていな いものとしてあらかじめ特定された固定資産」

については、資本の部に資本剰余金を設けて、貸 借対照表上で減価償却費の処理が行われる。こ れに該当する固定資産は、主として施設費で購 入した固定資産である。

このような一部の減価償却の特殊な処理につ いては、業績管理の面で大きな問題があると考 える。そもそも独立行政法人の収益による回収 を予定していない費用が存在するのであろうか。

独立行政法人の業務にかかる費用は、運営費交 付金という名の収益によって回収されるのであ り、それに漏れる費用が発生すること自体に問 題がある。ここで、独立行政法人が想定する「回 収不能な費用」とは、具体的には施設費等で購入 した固定資産に要する減価償却費のことになる が、固定資産の減価償却費を支払うべきは、その 使用者である独立行政法人であり、国ではない。

『中間的論点整理』では、減価償却費の機能と して「費用要素としての機能」、「金融要素として の機能」、「評価要素としての機能」を挙げている が、独立行政法人で意味があるのは、「評価要素 としての機能」だけであるとしている10。しかし、

実際には、「費用要素としての機能」、「金融要素 としての機能」についても意味があると考える。

「金融要素としての機能」の意義については、内 部留保の必要性から重要であることを前項で述 べたので、ここでは「費用要素としての機能」の 意義を考える。独立行政法人による固定資産の 使用形態には、購入して使用、有償でリースして 使用、無償でリースして使用などの形態が考え られ、その期間費用としては、順に減価償却費、

リース料、固定資産所有者が負担する減価償却 費が相当する。よって、これらすべてに費用がか かっており、異なる点はどの組織がその費用を

負担するかであるが、本来、この費用を負担すべ きは、その使用者である独立行政法人である。

逆を言えば、独立行政法人の目的を達成する 費用の負担は、こうした特殊な会計処理による のではなく、すべて運営費交付金で処理されな ければならない。そうすることによって、本来の 独立行政法人の費用が算定されて、適正な業績 管理が可能になるのである。

さらに、こうした損益計算書外での費用処理 は、施設費の減価償却費だけでなく、退職手当に 係る引当金にも適用される予定である11。このよ うな特殊な会計処理を行うことによって、独立 行政法人が公表する損益計算書の位置付けは微 妙に変化している。実際に、独立行政法人会計基 準研究会では、損益計算書外で費用が処理され ることについて、「法人のある期の活動のトータ ルコストが損益計算書だけでは解らないことに なるのではないか」とか、「独立行政法人に関す るトータルコストを表示するという意味では損 益計算書より行政サービス実施コスト計算書の 方が重要だと考えるべきだ」とする意見も出て いる12。

エージェンシーの運営費用計算書では、トー タルコストを表示することだけにその機能を集 中させたために、赤字になることも許容された。

独立行政法人の損益計算書では、損益ニュート ラルにこだわるあまり、かえって正確なコスト 分析ができなくなっている。また、企業会計と異 なる特殊な会計処理を導入することが、会計シ ステムを複雑化させる一因となっており、その 面でも問題視されるべきである。

4.3.3 広範囲な資産の測定

資産の測定範囲については、エージェンシー は突出している。エージェンシーでは可能な限 りの資産測定を行い、また、将来必要な費用を資 産化している。アカウンタビリティの向上や業 績管理の改善に対するエージェンシーの努力を 独立行政法人は参考にすべきである。

現在、政府は独立行政法人化が決定している国 立博物館が所蔵する文化財を、無償譲渡せずに国

10[独立行政法人会計基準研究会 99b]第 9 章。

11ただし、退職手当のうち、独立行政法人の自己収入によって負担することが予定されている部分については、引当金が計上される。

12[独立行政法人会計基準研究会 99a̲2]第 9 回議事録。

有のままで無償貸与する方針を固めている13。そ の理由として、文化財の時価評価の難しさと、散 逸を防ぐことを挙げている。つまり、政府は文化 遺産の価値評価の信頼性と、もう 1 点、独立行政 法人そのものの信頼性を疑ったのである。

まず、価値評価の信頼性の問題については、確 かに的を射た意見であり、それは『資源会計マ ニュアル』でも指摘されている14。これは、利点 と欠点のどちらを重視するかの選択の問題であ る。私の見解では、アカウンタビリティの面で は、情報開示や受託責任の促進という点、業績管 理の面では、遺産の価値変化の情報とその維持 費用の情報をチェックできる点でエージェン シーの手法が優れていると考える。

また、独立行政法人そのものの信頼性につい ては、「独立行政法人は、主務省令で定める重要 な財産を譲渡し、又は担保に供しようとすると きは、主務大臣の認可を受けなければならない」

(独立行政法人通則法第 48 条第 1 項)とされてい る。遺産は、国立博物館経営の根幹をなすもので あり、それらを「重要な財産」と定めることによ り、管理権限を委譲することは十分可能である。

資産の測定範囲の問題については、独立行政 法人会計基準研究会の議論の範囲外であるため、

『独立行政法人会計基準』でも一切言及はなく、

文化財の所有権限についての情報が明るみに なっているのみである。しかし、上記の問題点か ら将来的には議論を深めていかなければならな い点であり、その他の無償貸与の資産も含めて、

そのあり方を見直す必要がある。

4.4 インセンティブの付与に対する姿勢

インセンティブの付与については、エージェ ンシーの方がかなり強力なインセンティブを与 えるものと思われるが、ラディカルな分だけ問 題点もある。給与の増加が、すべて節約によって 資金調達されるとしている点である。この仮定 で考えると、理論上、アウトカムやサービスの質が上昇したとしても、効率化が行われていなけ れば業績給与はないということになる。

独立行政法人会計基準研究会では、業績給与 に賛同しないとの意見が出されており15、公務員 への業績給与の支給に対してはまだコンセンサ スが得られていないといえる。よって、業績給与 については、国民や議会の合意を得る必要があ ると考える。

「経営努力により生じた額」のもう 1 つのアク ティブな処理方法である、自由裁量による新規 事業の実施については、既に三重県で実施され ている16。研究会においても、「優先度の面から いったん断念した事業に、経営努力次第で着手 できるようになるというのは十分インセンティ ブになる」との意見も出されている17。現段階で は、こちらのインセンティブ・システムの方が受 け入れられやすいようである。

この2つの処理方法は決して矛盾するものでは ないので、両方を活用することが望ましいが、ど ちらに重点を置くかは、世論次第である。

4.5 名目的費用の会計処理

名目的費用について、エージェンシーと独立 行政法人で大きく異なる点は、名目的費用を損 益計算の中に入れるか否かである。エージェン シーでは、運営費用計算書に計上されて、同額が 納税者持分に加算されるが、独立行政法人にお いては損益計算書には計上されず、行政サービ ス実施コスト計算書に記載されるだけである。

エージェンシーが名目的費用を運営費用計算 書に計上するメリットは、名目的費用を削減し ようとするインセンティブを強めることにある。

そもそも、エージェンシーにおいて名目的費用 が存在する目的は、行政機関であるがために負 担する必要がない資本調達コストなどを含めた フルコストを表示することによって民間部門と のコスト比較を可能にすることである18。これに より、エージェンシーは擬似的な競争環境に置

13[山陽新聞 99]1999.9.19 朝刊。

14[HM Treasury98b̲1]第 3.5.5 項。

15[独立行政法人会計基準研究会 99a̲3]第 9 回議事録。

16[隅田 99]226 ページ。

17[独立行政法人会計基準研究会 99a̲4]第 9 回議事録。

18[HM Treasury95]10、35 ページ。

かれることになり、名目的費用を含めて効率化 を進めていく必要性が生まれてくるのである。

エージェンシーが名目的費用に掲げた中で、

監査費用の抑制は不可能であるが、省庁からの サービス費用の抑制は、事務効率改善などの方 法で一部可能であり、また、キャピタル・チャー ジの抑制は十分に可能である。キャピタル・

チャージの導入によって、新たな資産購入につ き資本調達コストが毎年計上されることになる ので、資産購入は慎重にならざるを得ない。それ によって、保有資産の効率的な活用を促進する のである。これは従来からの保有資産について も同様であり、無駄な保有資産を減少させるイ ンセンティブにつながるのである。

しかし、こうしたエージェンシーのインセン ティブは、独立行政法人では生まれない。行政 サービス実施コスト計算書に計上される費用を 抑制するためのインセンティブは存在しないか らである。独立行政法人の経営努力の測定には 損益計算書が利用されることになっており、独 立行政法人の業績は、名目的費用とは離れたと ころで測定される。

フルコストを表示する、という点においては、

行政サービス実施コスト計算書で名目的費用を 記載する意義は大きく、アカウンタビリティの 面においては重要である。しかし、業績管理の改 善という面では大きな欠陥があるといえる。独 立行政法人が挙げる名目的費用は、すべて経営 努力次第でコスト抑制が可能なものであり、費 用削減のインセンティブを与えるシステムの構 築が求められる。

4.6 財務諸表の体系

独立行政法人とエージェンシーの財務諸表の 大きな違いは、その詳細さであろう。独立行政法 人の財務諸表は、行政サービス実施コスト計算 書を除けば、あくまで企業会計原則を追随した ものであるといえる。しかし、エージェンシーの 財務諸表では、資源予算開始後に導入される予 算・決算対比表で予算と会計との関連を明確に したり、注釈で人員・人件費の詳細を公表したり するなど、企業会計を超えた情報開示といえる。

また、エージェンシーの財務諸表はすべての財 務諸表において、前年度との対比が記載されて

いるが、独立行政法人ではそうした工夫は今の ところ見られない。現時点では、情報開示の面か ら見て、エージェンシーの財務諸表の方が優れ ているといえる。

今回、独立行政法人において、情報開示の大き な前進と思われるのは、行政サービス実施コス ト計算書である。第5節で述べたような大きな問 題点はあるものの、名目的費用の会計表示は今 までの日本の行政には存在しなかった発想であ り、また、独立行政法人のフルコストを表示する ことが可能になった。この点に、日本の公会計基 準の発展を垣間見ることができる。

4.7 全体を見て

独立行政法人とエージェンシーの会計制度に ついて、6 つの点で比較分析してきた。だが、独 立行政法人会計基準の問題点について、大きな 問題点と小さな問題点、また会計の分野を超え る問題点を併記してきた。ここでは、会計基準の 運用上の大きな問題点とその対策について整理 してみたい。

● 一部の費用の特殊な会計処理

施設費で購入した固定資産の減価償却費や退 職手当に係る引当金を損益計算書に計上しない 点は、独立行政法人の正確な経営成績を測定す る上で問題である。減価償却費は保有資産の節 減努力で削減可能であるし、サービスに不可欠 な資産は、減価償却費によって内部留保を行う 必要がある。また、退職手当は職員への給与の後 払いであり、特別扱いをすべきではない。

● 固定資産の会計処理

独立行政法人の固定資産は、設立当初は時価 で評価されるが、その後は取得原価で評価され ることになっている。しかし、市場原理導入の 面、資産管理の面で取得原価主義は限界であり、

時価主義、特に再調達価格を採用すべきである。

また、固定資産の測定範囲は、アカウンタビリ ティの面や業績管理の面から考えて、できる限り 幅広く測定すべきであり、独立行政法人への無償 貸与によってこの点を曖昧にすべきではない。

● 名目的費用の損益計算

エージェンシーでは名目的費用は運営費用計 算書に計上されるが、独立行政法人では損益計 算書上には計上されず、行政サービス実施コス ト計算書に表示されるのみである。これでは、名 目的費用のうち、特にキャピタル・チャージが持 つ、保有資産の効率的な活用や無駄な資産の削 減といったインセンティブが働きにくい。よっ て、損益計算書の中に名目的費用を組み込むべ きである。

● 損益計算書と行政サービス実施コスト計算書の 位置付け

現状の独立行政法人会計基準を採用すれば、

独立行政法人の役職員の経営努力を示す「損益 計算書」と、独立行政法人そのもののトータルコ ストを示す「行政サービス実施コスト計算書」の 2つが、独立行政法人の経営成績を示す計算書と なる。企業会計では、損益計算書が唯一の経営成 績を示す計算書であり、その点で企業会計原則 とは異なることになる。こうした複雑な会計制 度がはたして国民に受け入れられるか疑問であ る。また、どちらかといえば、行政サービス実施 コスト計算書の方が企業会計の損益計算書に近 いとも考えられるため、名称変更なども考える べきである。

独立行政法人会計基準には、名目的費用の公 開や、複数年度にわたる予算の容認など、今まで 日本の公会計にはなかった新しい試みがいくつ か盛り込まれているものの、改善する余地は十 分にある。『資源会計マニュアル』にも書かれて いるとおり、会計基準は常に進化していくもの であり19、会計基準の最終報告が出ても議論が終 了したわけではない。運用開始後に問題が発生 する可能性もあり、また、企業会計原則そのもの が大きく変化する可能性も高い。これからも議 論を継続することが重要であり、そうした機関 の設置も検討すべきである。

5.公会計改革への提言

この章では、今まで論じてきた公会計の問題

点や現在の改革状況、独立行政法人会計基準と イギリスの資源会計との比較分析などから、こ れからの政府・自治体双方の公会計改革におけ る課題と、それに対する提言を述べていく。

5.1 改革目的の明確化

自治体における貸借対照表の作成は、今や ブームともいえる状態であり、作成目的よりも 作成すること自体に焦点が置かれている感があ る。現在、自治体が提示している公会計改革の目 的としては、「フローとストックを関連づけるこ とによって、アカウンタビリティを向上させる こと」、「発生主義の導入によって、職員のコスト 意識を高め、行政の効率性を向上させること」な どがある。このうち、貸借対照表の作成によって 効果が現れるのは、アカウンタビリティの向上 のみであり、効率性の向上については、今の状態 では達成できているとはいえない。取得原価主 義による資産評価では正確なコスト計算が困難 であり、民間企業との比較も簡単ではない。ま た、政府からの補助金は、結果として自治体の資 産と資本(正味財産)を異常に膨らませており、

自治体が債務超過に陥る可能性はまずないので、

財政錯覚を引き起こす危険がある。そのため、意 思決定においては、公共事業の増加を容認した り、補助金が多ければ多いほど「健全経営」と判 断される可能性もある。この問題は、ひいてはア カウンタビリティの問題にもつながる。

こうした点を考慮して公会計改革を行わなけ れば、改革目的を達成することはできない。目的 が民間企業とのコスト比較であれば、企業会計 原則を導入し、さらにキャピタル・チャージや時 価評価などの修正を加えた会計制度の作成が必 要である。また、財政状態の正確な把握が目的で あるなら、貸借対照表の利用においてはその限 界を考慮する必要があり、公開においても問題 点を明示しなければならない。

独立行政法人においては、組織そのものがも ともと市場原理の導入を意図して作られたもの であり、それに対応して企業会計原則を適用し ているという点において、一定の評価を下すこ とができる。前章で述べた問題点について、会計

19[HM Treasury98b̲2]第 2.1.8 項。

基準作成後に改善が行われるとしても、改革目 的が明確であれば、その方向性も見えやすいの である。

よって、「貸借対照表作成ありき」ではなく、

「何のための改革なのか」が重要なのであり、そ の目的を達成するのが貸借対照表なのか、また は、目的を達成する貸借対照表とはどのような 仕組みなのかを議論する必要がある。

5.2 評価システムとのリンク

公会計には財務的な要素を改善する機能しか 備わっておらず、非財務的な成果については、別 途測定する必要がある。それを補うのが、評価シ ステムである。

行政の活動において最もあるべき姿は、効率 性を改善すると同時に、有効性やサービスの質 も改善することである。しかし、これらの指標は トレード・オフの関係にあり、こうした状態で意 思決定を行うには、意思決定者の価値基準に従 わなければならない。その意思決定者は、行政職 員ではなく、国民や議会・首長である。行政の仕 事は、意思決定を支援する情報を提供すること であり、公会計による財務情報と評価システムに よる非財務情報を並列表示する必要がある。公会 計と評価システムの連動は不可欠なのである。

これは、行政改革への批判に対抗するために も必要なことである。つまり、公会計改革を実施 するだけでは、「行政は非効率的な業務もせざる を得ない」をいう批判に耐えられない。また、

サービスの質や有効性を測定する評価システム を作動させるだけでは、「近年の財政難では、質 や有効性を考慮して事務事業を選別している余 裕はない」という批判に耐えられない。よって、

両方のシステムが構築されなければならない。

三重県が導入した事務事業評価システムは、

非財務的成果の測定とコスト計算を同時に行っ ているという点で評価できる。ただし、発生主義 会計を試みた現在でも、コストは現金主義で認 識されている。コストとして挙げられているの は人件費と事業費であり、減価償却費や日常経 費などを含めた正確な事業当たりのコスト計算 ができておらず、その意味からは、公会計と評価

システムが完全にリンクしているとはいえない。

この課題で重要なのは、価値判断を要する意 思決定において、行政が意思決定者に対してど れだけの情報を提供できるかである。その情報 は正確かつ網羅的であるべきで、発生主義によ るコスト表示と、非財務的指標との並列表示が 不可欠である。

5.3 インセンティブ制度とのリンク

これは、効率化を促すインセンティブを会計 制度に組み込むことである。インセンティブ制 度としては、会計制度にキャピタル・チャージを 加えること、行政職員に対する業績給与、余した 予算による自由裁量での新規事業が考えられる。キャピタル・チャージの重要性については、第 4 章で述べてきたとおりであるが、独立行政法人 のキャピタル・チャージは、経営努力を測定する 損益計算書では認識されず、また施設費等の利 子分が公表されるだけであり、キャピタル・

チャージの支出効率化の機能を半減させている。

また、自治体における公会計改革では、キャピタ ル・チャージを認識する動きはまだない。

次に、業績給与によるインセンティブ付与で あるが、これは独立行政法人に見られる分権化 など、会計以外の分野の整備が行われなければ ならず、会計改革だけでは不可能である。業績給 与において会計改革が関係するのは、組織を各 事業や各チームに分権化した後、事業別・チーム 別会計を導入し、事業・チームごとの財務業績を 測定するときである。つまり、非採算事業におい ては効率性の測定を行い、採算事業においては 効率性とともに収益性の測定を行う。このうち、

独立行政法人やエージェンシーは、効率性の測 定に焦点を置いている。また、採算事業を業務と しているイギリスの事業会計のエージェンシー では、剰余金の目標や使用資本利益率の目標を 設定しており20、収益性指標を業績給与にリンク させることも可能である。

ただし、会計制度による業績給与の問題点と して、財務的要素だけで行政組織の業績を決め るのは不可能であることと、税金で業績給与を 負担することに対する拒絶感がある。

20例えば、[Cabinet Office99]50、105、193 ページ。

最後に、余した予算による自由裁量での新規事 業である。これは「メリット型予算」とか「使い残 し奨励予算」といわれているものである。この制 度は業績給与に比べて世論の批判は少ないと思わ れる。また、事業の立ち上げに裁量性を与えるこ とは、行政職員の職務満足の点でもプラスに作用 する。よって、これも有効な手段であると考える。

5.4 予算と会計の一体化

予算と会計の一体化が意味していることは、

発生主義会計の導入にあわせて予算にも発生主 義を導入することである。現在行われている公 会計改革では、文字通り、会計のみの改革が行わ れており、予算の改革とは連動していない21。し かし、イギリスやニュージーランドでは会計改 革に合わせて、予算改革も行われた。

発生主義予算の大きな利点は、会計データと 予算データとの整合性である。発生主義による 予算を組めば、会計報告により得られるコスト 情報をそのまま次期の予算配分の意思決定に用 いることが可能となる。例えば、インフラ資産に 投資を行った場合、現金主義予算では投資額す べてが事業費として認識され、それ以降は予算 には現れないが、発生主義会計では減価償却費 だけが事業費となり、その後数十年にわたって 会計上に事業費として現れることになる。つま り、予算と会計が分断されてしまうのである。こ れは、会計を予算にフィードバックしようとす る立場から問題であり、フィードバックする仕 組みを作るならば、予算と会計の共通言語を設 定しなければならない。また、議会の予算統制の 面から考えても、予算に計上されていない費用が 会計に存在することが問題視される可能性がある。

さらに、発生主義予算では、減価償却費だけで なくキャピタル・チャージについても予算の段 階から費用として加算される。キャピタル・

チャージが持つ効率化へのインセンティブをよ り働かせたいならば、これを予算に組み込むべ

きである。予算編成時にキャピタル・チャージを 意識することにより、資本的支出を抑制させる 機能を高めるのである。

上記のような利点から、予算と会計の双方に発 生主義を導入することが必要である。しかし、こ れについては、日本では独立行政法人を含めて議 論の俎上には載せられていない。また、発生主義 予算は、議会審議に専門的・技術的障壁を生じさ せる危険性も指摘されている22。よって、まずは 現金主義予算と発生主義予算のダブルスタンダー ドから始めることが賢明な選択である。これは、

イギリスの資源予算が予定している方法であり、

資源予算を軟着陸させる方法として評価できる。

5.5 連結決算の導入

政府・自治体の会計は、一般会計と特別会計の ほかに、特殊法人やその子会社、地方公営企業・

外郭団体などの公営企業会計によって成り立っ ている。このうち、公営企業会計については、個 別の決算が行われているのが現状である。しか し、近年、特殊法人の不採算性や、第三セクター の破綻などが問題視されている。政府・自治体の 財政状況の正確な把握や、決算の信頼性の向上 には、公益企業会計を含めた決算である、連結決 算がぜひ必要である。

しかし、連結決算の導入には問題点がある。一 般会計が単式簿記・現金主義を採用している一 方で、一部の特別会計や政府の特殊法人、自治体 の地方公営企業と外郭団体の会計は、発生主義・

複式簿記を採用しており、会計基準が異なるこ とである。これを統一しなければ連結財務諸表 の作成は困難であり、会計基準の統一が連結決 算導入の前提となる。もちろん、企業会計に近い 発生主義・複式簿記に統一すべきであることは 言うまでもない。

本稿で題材として取り上げた独立行政法人会 計基準は、独立行政法人の制度設計上、連結情報 の提供を想定していない23。よって、連結決算に

21予算改革としては、マトリクス予算、事業別予算、ゼロベース予算、メリット型予算などがあるが、これらは発生主義による会 計改革と連動したものではないので、ここでは除外している。

22[山本 99a̲3]9 ページ。

23[独立行政法人会計基準研究会 00b̲2]第 4 章において、独立行政法人の制度設計が、その「業務や関連組織等が、資本関係、取 引関係、人的関係を通じて、国民のニーズとは無関係に自己増殖的に膨張することに対して、厳しい歯止めをかけることとする」

という基本的認識に立って行われている、としている。また、連結情報が必要な場合は、一般に公正妥当と認められている会計 原則に準じて処理するとしている。

ついて参考になる情報はない。これから重要な のは、今回制定された独立行政法人会計基準を 利用して、政府省庁、特殊法人の会計制度を改革 し、省庁ごとの連結決算を行うことである。

5.6 法整備

最後の提言として、政府・自治体双方の公会計 に関する法律の改正、または強制力のある基準 作りを早急に進めることを挙げる。政府につい ては、独立行政法人会計基準がその急先鋒であ り、独立行政法人の創設にあわせて作成が進め られている。しかし、自治体での統一した法整備 の動きはまだなく、研究段階である。各自治体が 作成している貸借対照表は基準がまちまちであ り、比較可能性は小さい。そのため、自治体の改 革への努力も大きな効果にはなりにくい。しか し、公会計改革が法改正にまで進めば、すべての 自治体は強制的に公会計を改善せざるを得ず、

それに伴って財政状態が公になって比較が可能 になるとともに、新たな公会計制度は行財政改 革に貢献することになる。こうした考えから、早 急に法整備、または強制力のある公会計基準を 作成すべきである。

政府については、独立行政法人会計基準が先 に作成されるから、政府本体もその影響を受け ざるを得ないと考える。イギリスにおいても、先 に一部のエージェンシーが公会計改革を行い、

それに追随した経緯がある。エージェンシーの 場合は会計基準までは存在しなかったが、独立 行政法人は統一した会計基準を持っている。独 立行政法人がこの会計基準を利用する過程で、

第4章で述べた様々な問題点を解決した後に、政 府が利用することも可能である。よって、政府に ついては法整備の下地はできているといえる。

独立行政法人の会計基準作成で、法整備は一 歩前進した。これからは、自治体の会計基準作り や独立行政法人会計基準の運用上の問題点に焦 点が移るものと思われる。

6.おわりに

ここまで、日本の公会計改革の現状と、これか らの課題について議論してきた。公会計システ

ムは行政システムの中の財務指標を示すサブシ ステムとして、その利用の仕方によっては優れ た機能を発揮することが分かった。さらに、日本 で現在行われている公会計改革については、特 に独立行政法人会計基準について詳しく検証し て問題点を提起し、それに対する改善案も示し た。また、自治体を含む公会計改革についても提 言を行った。

本稿では独立行政法人とエージェンシーの会 計制度の比較に多くの紙面を費やしたが、この2 つの制度の根本的なアイデアの違いは、「損益計 算書」と「運営費用計算書」の利用方法にあった といえる。

独立行政法人の損益計算書は、すべての費用・

収益を計上することを放棄する代わりに、最終 的に損益をニュートラルにすることが可能とな り、損益計算書の結果を経営努力の評価に直結 させることができた。しかし、一部の費用が独立 行政法人の役職員の評価に関係しなくなったこと で支出効率化のインセンティブを弱め、経営成績 を示す計算書が「損益計算書」と「行政サービス 実施コスト計算書」の 2 つになってしまった。

エージェンシーの運営費用計算書は、収益の 計上を自己収益だけに限定する代わりに、エー ジェンシーのトータルコストを示すことが可能 となり、計算書の名前もそれに合わせて名付け られた。しかし、その反動として運営費用計算書 は赤字になる可能性が非常に高くなり、その結 果を役職員の評価に結びつけることは不可能に なった。よって、業績評価に結び付く効率化によ る利得や、政府からの交付金については別途計 算することとなった。

このアイデアの違いについての見解は今まで 述べてきたとおりであり、業績管理の一部分で あるコスト分析の面においてエージェンシーの 方に軍配が上がる。

日本の公会計改革は依然として多くの問題を 抱えており、本稿でも多くの批判を行ってきた。

しかし、批判が多いからといって、そこで挫折し てしまっては元も子もない。批判の対象とされ た公会計制度は、それ自体が日本国内では既に 進歩的であり、それ以上の進化を期待して批判 を行ってきたに過ぎない。逆を言えば、あと少し の手直しで、所期の目標である「あるべき公会計 の姿」に到達できるということである。

しかし、どれほど優れた制度を作っても、それ

を生かすも殺すも利用者次第である。利用者と は国民、債権者、議会・首長、行政職員などであ るが、その中でも特に重要なのは、行政の意思決 定者である国民と議会・首長である。公会計は、

意思決定者に対して財務的側面から支援するこ とは可能であるが、意思決定者はそれに非財務 的側面を加味して最終的な判断を下すことにな り、そこには必ず意思決定者の価値判断が働く からである。公会計や評価システムがどれほど 優れていようとも、価値判断の前では無力なの である。

また、さらなる危険として、利用者によるデー タの誤解がある。これについては自治体会計の 問題点として何度か触れたが、データの誤解に よっては、財務状況が悪化していたとしても、良 好と判断してしまう危険性がある。公会計がいく ら企業会計に近づいたとしても、行政の特殊性は 変わらないからである。そのため、公会計の利用 者は今まで以上に学習することが必要である。

こう考えてくると、公会計改革は最終的には 国民の意識の問題に到達する。確かにそれが事 実であり、すべては国民の意識次第なのだが、第 2 章で言及した「あるべき公会計の姿」は、外部 者の国民、内部者の議会・首長の効用だけでな く、残りの内部者である行政職員の効用をも高 める公会計制度である。公会計に業績管理の改 善を行う機能を持たせることによって、行政職 員が負う広義のアカウンタビリティの解除を支 援し、ひいてはその恩恵を国民が享受すること が可能となる。つまり、行政職員が効率化促進や 資産管理の改善を行うのに便利な会計制度は、

国民が利用する場合にも便利であることを意味 している。

現在の日本の公会計改革は、狭義のアカウン タビリティに焦点が集中しており、業績管理の 視点は軽視されがちである。行政職員の視点を しっかり掴んでおくことによって、会計の精度 はさらに高まる。公会計改革がめざすものはま さに全体最適なのである。

参考文献

[Cabinet Office99]Cabinet Office, Next Steps Report 1998, London、 The Stationery Office, 1999.

[中央省庁等改革推進本部 99] 中央省庁等改革推進本部

『中央省庁等改革の推進に関する方針』、1999年、http:/

/www.kantei.go.jp/jp/cyuo-syocho/990427honbu/

housin.html、1999/9/18 取得。

[独立行政法人会計基準研究会99a] 独立行政法人会計基準 研究会『独立行政法人会計基準研究会議事録』第 1 回

〜第 10 回、1999 年、

http://www.kantei.go.jp/jp/account/index.html、2000/1/6 取得。

[独立行政法人会計基準研究会99b]独立行政法人会計基準 研究会『独立行政法人会計基準中間的論点整理』、

1 9 9 9 年、h t t p : / / w w w . k a n t e i . g o . j p / j p / a c c o u n t / 991019ronten.html、1999/10/20 取得。

[独立行政法人会計基準研究会00a] 独立行政法人会計基準 研究会『独立行政法人会計基準研究会議事録』第11〜

12 回、2000 年、http://www.kantei.go.jp/jp/account/

index.html、2000/3/21 取得。

[独立行政法人会計基準研究会00b] 独立行政法人会計基準 研究会『「独立行政法人会計基準」の設定について』、 2000 年、http://www.kantei.go.jp/jp/account/dai12/

houkoku1.html、2000/3/21 取得。

[独立行政法人会計基準研究会00c] 独立行政法人会計基準 研究会『「独立行政法人会計基準」及び「独立行政法 人会計基準注解」』、2000年、http://www.kantei.go.jp/jp/

account/dai12/houkoku2.html、2000/3/21 取得。

[HM Treasury94]HM Treasury, Better Accounting for the Taxpayer's Money : Resource Accounting and Budgeting in Government (A Consultation Paper), London, HMSO, 1994.

[HM Treasury95]HM Treasury、 Better Accounting for the Taxpayer's Money : Resource Accounting and Budgeting in Government (The Government's Proposals), London、

HMSO、 1995.

[HM Treasury98a] HM Treasury, Government Accounting 1989 Amendment No.8, London, The Stationery Office, 1998.

[HM Treasury98b] HM Treasury, Resource Accounting Manual, London, The Stationery Office, 1998.

[兼村 98a]兼村高文「イギリス政府の資源予算・会計の導 入をめぐって(上)」『地方財務』1998 年 1 月号、95- 104 ページ。

[兼村 98b]兼村高文「イギリス政府の資源予算・会計の導 入をめぐって(下)」『地方財務』1998 年 2 月号、198- 206 ページ。

[OECD97] OECD, Trends in Public Sector Pay in OECD Countries 1997 edition, Paris, OECD Publications, 1997.

[大住 98]大住莊四郎「New Public Management の展望と課 題」『神戸大学経済学研究』年報 44、1998 年、33-82 ページ。

[大住 99]大住莊四郎「英国における Resource Accounting and Budgeting を巡る問題」『新潟大学経済論集』第 67 号、1999 年、1-30 ページ。

[山陽新聞 99]山陽新聞朝刊「独立行政法人所蔵の文化財 国有のまま貸与」1999.9.19。

[「政府会計改革」研究プロジェクト99]「政府会計改革」研