2020 年度テーマ研究論文

主査 鈴木 孝則

副査 豊泉 洋

副査

論 文 題 目

主題

上場準備会社における 内部統制の整備及び運用の

経済合理性 副題

研究科 大学院会計研究科

専攻 会計専攻

学籍番号 48190032

氏名 佐俣 翔平

概要書

企業や組織における不祥事の発覚件数は増加傾向にある。一般的に不祥事への事前的な対策 として有効視されるものには、実を伴った内部統制の整備と運用等が挙げられる。さらに、日 本取引所自主規制法人によって公表された「上場会社における不祥事予防のプリンシプル」上 で指摘されているように、不祥事への事前的な対策の実効性を高める為には、企業風土の是正 を伴ったり、あるいは経営者の意思の籠ったトップダウン型のアプローチに基づいたりするよ うな根本的な取組みが重要とされる。

そうした根本的な取組みには、組織構造や権限と責任の割当てといった客観的に判別可能な 側面のみならず、組織の倫理的価値観や誠実性等の主観的評価に基づく側面も含まれる。そし てこのうち主観的評価に基づく側面は特に、ひとたび構築されてしまうと修正ややり直しが事 実上極めて困難である。この為、これらの取組みが期待された成果を上げる為には、未だビジ ネスや組織が開発・成長の途上にある上場準備会社等の段階で早期に着手することが有益と考 えられる。

それにもかかわらず、現在の上場準備の実務上、不祥事予防の為の取組みが積極的に重視さ れる状況は一般的でない。上場準備会社の経営者にとっては、業績の向上こそが先決すべき課 題である為、それらの取組みは経済合理性に適わないとの認識があるものと思われる。

ここで、如何なる場合も不祥事予防の為の取組みは経済合理性に適わないのであろうか。こ れを検討する為、本論文では経済モデルを用いて株式会社の上場前後の状況を定式化し、経営 者にとってのそれらの取組みの最適な(=経済合理性に適う)水準を表現する。そして、当該 均衡を分析することを通じて、経営者にとってのそれらの取組みの最適な水準が外生変数の変 化によってどのように影響を受けるか検討することが本論文の目的である。当該検討を通じて、

経営者にとって、一見不合理に感じられても、不祥事予防の為の取組みに積極的な姿勢で臨む ことが合理的である場合が見出されることが期待される。加えて、ある施策が推し進められる ことで、より積極的に不祥事予防の為の取組みに臨むことが選択される状況が見出される可能 性もある。これらはいずれも、上場準備会社の経営者が不祥事予防の為の取組みに積極的とな る手助けとなり得るものである。

使用する経済モデルは、主として von Neumann-Morgenstern の期待効用仮説及びプリンシパ ル・エイジェント理論に基づいて設定し、上場前と上場後の 2 期間に区切り、上場前にはプリ ンシパルとエイジェントの区別が無く、上場後に外部から新たにプリンシパルが参画するもの

向上の為の取組みと、それに繋がらない不祥事予防の為の取組みとした。そして、この経済モ デルに基づく最適解に関する比較静学分析を通じて、経営者にとって経済合理性に適う不祥事 予防の為の取組みの水準に影響を与える要因を検討している。

上記の分析の結果導かれた結論は、次のとおりである。

まず、業績向上の為の取組みの成果がより上がりにくい場合に、経営者にとって最適な不祥 事予防の為の取組みの水準はより高くなる。これは、経営者の選択肢が業績向上の為の取組み と不祥事予防の為の取組みの二つである中で、経営者にとって前者の相対的な魅力が低くなる 結果である。

次に、上場する株式に占める創業経営者持分の売出しの比率がより高い場合に、最適な不祥 事予防の為の取組みの水準は、上場前の経営者にとってはより高くなり、上場後の経営者にと ってはより低くなるとの結果が得られた。創業経営者持分の売出しの比率が高いことは、上場 時に創業経営者が得る利得がより大きいことを意味する一方で、上場時に得られるキャッシ ュ・フローのうち会社に留保される金額がより小さいことを意味する為、上場前の経営者にと って業績向上の為の取組みの相対的な魅力を高めることに繋がり、一方で上場後の経営者にと っては逆に業績向上の為の取組みの相対的な魅力を低めることに繋がることによるものであ る。

最後に、経済モデル上で業績向上の為の取組み、不祥事予防の為の取組みのそれぞれに伴う 努力の不効用を想定しているが、その不効用について、不祥事予防の為の取組みの不効用がよ り相対的に低くなることで経営者にとって最適な不祥事予防の為の取組みの水準がより高く なるとの結果が得られた。社内に不祥事予防の為の取組みに関する知見がより豊富に蓄積され ていたり、不祥事予防への経営者自身の意識がより前向きであったりすれば、不祥事予防の為 の取組みに伴う不効用はより低くて済み、このとき経営者にとっての最適な不祥事予防の為の 取組みの水準はより高くなる。ただし、仮に当該不効用が低くなっても、他方の業績向上の為 の取組みに伴う不効用が、それを上回って低くなる場合や、元々相当程度に低い場合等におい ては、不祥事予防の為の取組みに経済合理性がもたらされる程度は大きくないことが考えられ る。

目次

1 はじめに ... 6

1.1 本論文の目的... 6

1.2 先行研究... 9

2 モデル ... 12

2.1 前提... 12

2.2 第 1 期... 12

2.3 第 2 期... 14

3 均衡とその分析 ... 16

3.1 第 1 期... 16

3.2 第 2 期... 19

4 数値例 ... 25

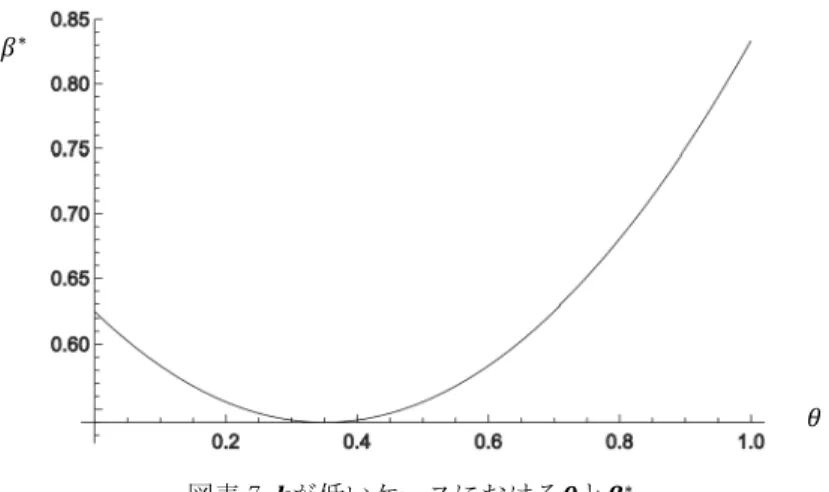

4.1 基準となるケース... 25

4.2 ݇が低いケース ... 26

4.3 ݇も݈も低いケース ... 28

4.4 ݈が低いケース ... 30

4.5 ݇が高いケース ... 32

4.6 ݇も݈も高いケース ... 33

5 おわりに ... 36

5.1 結論... 36

5.2 今後の課題... 38

付録 ... 40

2.ߙ∗の導出 ... 40

3.第 1 期の均衡における比較静学分析... 41

4.ܥܧ2の導出 ... 42

5.ߚ∗の導出 ... 43

6.݃∗の導出 ... 43

7.第 2 期の均衡における比較静学分析... 43

謝辞 ... 51

参考文献 ... 52

上場準備会社における

内部統制の整備及び運用の経済合理性

早稲田大学大学院会計研究科 佐俣 翔平

2021 年 2 月

1 はじめに

1.1 本論文の目的

不祥事には様々な類型が存在し、分類の定義として統一的なものは無いが、不祥事のうち、

企業の経営者や従業員によって意図的に行われる行為を不正と呼ぶことが一般的である。この 定義によれば、粉飾決算、資産の流用、製品品質の表示改竄等は不正であるが、第三者の不正 アクセスによる重要情報の流出や、誤謬による過年度決算の修正等は不正ではない。本論文で は、上記のような不祥事の類型については明確に区別せず不祥事全般を想定するが、これらの 発覚事例は、近年でも後を絶たないものである。

不祥事全般への事後的な対処については、多くの議論や検討がなされてきている。2015 年に は東京証券取引所によって「コーポレートガバナンス・コード」が設けられ、2016 年には日本 取引所自主規制法人によって「上場会社における不祥事対応のプリンシプル」が公表された。

そして実務上、何らかの不祥事発覚の事実を公表した会社においては、第三者委員会等が組成 され、事後的に原因等の調査が実施され、事実の概要並びに改善策等を報告書にまとめて公表 することが一般的となりつつある。

他方、事前的な対策についての検討や実行は、未だ充分とは言えない。2018 年に日本取引所 自主規制法人から「上場会社における不祥事予防のプリンシプル」が公表され、関連して不祥 事の予防に向けた取組事例の共有等が進められてもいるが、会計不正の発覚の事実を公表した 上場会社等の数は増加傾向を示している1。一般的に、不祥事への事前的な対策として有効とさ れるものには、3 つのディフェンス・ライン2やジョブ・ローテーション3の考慮、取締役会に おける社外役員比率の引上げや取締役会議長への社外役員の指名、経営者や監査法人の交代等 を含む実を伴った内部統制の整備及び運用が挙げられる。以下、本論文では、内部統制のうち、

1 2018 年 3 月期は 29 社、2019 年 3 月期は 33 社、2020 年 3 月期は 46 社が該当する。

2 トレッドウェイ委員会支援組織委員会(COSO:Committee of Sponsoring Organizations of the Treadway Commission)から 2013 年 5 月に公表された「内部統制の統合的フレームワーク」の改訂版や、内部監査人協 会(IIA:Institute of Internal Auditors)から 2020 年 7 月に公表された「The IIA's Three Lines Model」

において示されている概念で、現業部門、管理部門、内部監査部門を 3 つのディフェンス・ラインとし、それ ぞれで役割を分担して内部統制を実行するものである。

3 ある業務について、特定の者に長期間担当させるのではなく、定期的な配置転換により複数の者に担当させ ること。ジョブ・ローテーション自体は、一般に人材育成への役立ちをその実施理由として採用されるもので あるが、特定の者が同一の業務を長期間担当すると不祥事を検知し難い等の観点から、不祥事防止への役立ち も期待される。

不祥事への事前的な対策として有効とされる要素に特に焦点を当てる4。この内部統制の整備及 び運用のうち、具体的にどのようなものの効果が不祥事への事前的な対策として真に優れてい るのかに関しては、対象となる企業や組織の業種、規模、風土、歴史等によって大きく異なる ことから一般的な結論を導くのは困難が予想され、結論を導く上では極めて慎重な議論や検討 が必要であろう。しかし少なくとも、不祥事への事前的な対策は、単に組織構造や業務プロセ ス、人員配置等を変更するのみでは実効性に乏しいことが予想される。当該変更によって物理 的・技術的に抑止可能となる不祥事は確かに存在するものの、それは一部に過ぎないからであ る5。不祥事への事前的な対策をより効果的なものとする為には、前掲の「上場会社における不 祥事予防のプリンシプル」からも読み取ることができるように、企業風土の是正を伴ったり、

あるいは経営者の意思の籠ったトップダウン型のアプローチに基づいたりするような根本的 な取組みが必要である。

それらの根本的な取組みが期待された成果を上げる為には、既に大規模化、グローバル化し てしまった後の段階においてよりも、未だビジネスや組織が開発・成長の途上にある上場準備 会社の段階で早期に着手することが有効と考えられる。なぜならば、こうした根本的な取組み は取りも直さず内部統制の構成要素6における統制環境に対する取組みと言えるが、統制環境に は組織構造や権限と責任の割当てといった客観的に判別可能な側面のみならず、組織の倫理的 価値観や誠実性等の主観的評価に基づく側面も含まれ、このうち後者の主観的評価に基づく側 面は特に、ひとたび構築されてしまうと修正ややり直しが事実上極めて困難と考えられる為で ある。その一方で、現在の上場準備の実務上、内部統制の整備及び運用が積極的に重視される 状況は未だ決して一般的でないと言える。上場準備会社の経営者にとっては、業績を向上させ ることこそが先決すべき課題であり、内部統制の整備及び運用は業績に結び付くものでないこ とから経済合理性に適わないとの認識が支配的であり、あくまで上場審査基準を満たす為に一

4 内部統制の定義並びに構成要素(企業会計審議会「財務報告に係る内部統制の評価及び監査の基準」Ⅰ.1.・

2.)を踏まえると、内部統制とは、企業風土や経営者の姿勢等の根本的・本質的な側面をも包含する概念であ ると言えるが、上場準備の実務上、内部統制という用語は、内部統制報告制度(J-SOX)に基づく形式的・手 続論的な対応のみが強調されたイメージを惹起することがある。

5 組織構造や業務プロセス、人員配置等の変更は、当該変更が想定していない環境の変化や非定型的取引に対 しては必ずしも有効でなく、また、担当者同士の共謀や経営者自身によって統制が無効化されることも考えら れる。

6 内部統制は、「統制環境」、「リスクの評価と対応」、「統制活動」、「情報と伝達」、「モニタリング(監視活動)」 及び「IT(情報技術)への対応」の 6 つの基本的要素から構成される。(企業会計審議会「財務報告に係る内

定水準以上の取組みが要求されるとの理由のみから消極的に取り組むべき課題と捉えられて いるのではないだろうか。実際近年において、上場からそれほど期間の経過していない会社に おいて発覚した不祥事事例が複数存在する(図表 1)。これらの事例において作成されている外 部調査委員会、社内調査委員会等による調査報告書上で指摘されている主な発生原因の中では、

不正実行者に対する目標達成への強いプレッシャーがあったことや、業績を最優先させるよう な企業風土等、統制環境に関連するものの数が少なくない。こうした不祥事の発生に繋がり得 る統制環境は、上場によって初めて発現したものではなく、むしろ設立以来、上場準備段階か ら形成されてきたものと捉えるのが自然であろう。このことからわかるように、上場準備会社 の経営者にとって内部統制の整備及び運用は、必ずしも積極的に取り組むべき課題とは捉えら れていない。

社名 不祥事発覚時期 上場年月 不祥事の内容 主な原因

M 社 2019 年 5 月 2018 年 7 月 架空売上の計上 目標達成へのプレッシャ ー、企業風土、内部統制 の脆弱性 等

R 社 2018 年 12 月 2015 年 12 月 循環取引 内部統制の脆弱性、業務 の属人性 等

D 社 2018 年 9 月 2014 年 3 月(マザ ーズ)

2016 年 4 月(東証 一部)

架空売上の計上、売上の 前倒し計上、費用の繰延 等

目標達成へのプレッシャ ー、内部統制の脆弱性 等

A 社 2018 年 11 月期第 2 四半期に係る会 計監査の過程

2012 年 7 月 架空売上の計上 企業風土、内部統制の脆 弱性 等

N 社 2017 年 4 月 2015 年 6 月 工事進行基準の不適切な 適用による不適切な売上 の計上

内部統制の脆弱性 等

F 社 2016 年 3 月期の期 末監査の過程

2016 年 3 月 架空売上の計上 目標達成へのプレッシャ ー 等

図表 1 近年発覚した、上場後それほど期間の経過していない会社における不祥事事例

ここで、内部統制の整備及び運用の為の努力(以下、単に「内部統制努力」と言う)は、上 場準備会社の経営者にとって如何なる場合も経済合理性に適わないのであろうか。上場準備会 社の経営者にとって内部統制の整備及び運用は、基本的には積極的に取り組むのが不合理に感 じられることが多いと思われる。研究の結果として、経営者にとって一見不合理に感じられて

も、内部統制の整備及び運用に積極的に取り組むことが合理的である場合が見出されたり、あ る施策が推し進められる事を通じて経営者がより積極的に内部統制の整備及び運用に取り組 むことが選択される可能性が見出されたりすれば、それらは、上場準備会社の経営者が内部統 制の整備及び運用に対して積極的となる為の有力な手助けとなるのではないかと考える。

上記を踏まえ、本論文では、主として von Neumann-Morgenstern の期待効用仮説及びプリン シパル・エイジェント理論を用いて状況を経済モデルに定式化した上で、上場前・上場後のそ れぞれにおける経営者にとっての最適な(=経済合理性に適う)内部統制努力の水準がどのよ うに表現されるか検討し、当該均衡を分析することを通じて、経営者にとっての最適な内部統 制努力の水準が外生変数の変化によってどのように影響を受けるか検討することを目的とす る。上場準備会社特有の事情をより実態に即して経済モデルに表現する為に、上場前・上場後 に観点を区切ることとした。ここで、上場準備会社特有の事情とはすなわち、上場準備会社の 段階では経営者は同時に株主でもあることが多い点、株式上場によって得られるキャッシュ・

フローのうち、一部を創業経営者7が取得し、その他の部分を上場後の会社に帰属させることに なる8点等である。

なお、先述の通り本論文では、内部統制に含まれる幅広い要素のうち、具体的にどのような 施策が不祥事への事前的な対策として真に効果的であるかに関する議論は基本的に扱わない。

1.2 先行研究

1.2.1 不祥事に関する研究

不祥事に関する先行研究は、事例研究や実証研究の手法によるものが中心である。

事例研究には、特定の不祥事事例を深く扱い、その発生原因を経営者の課題と監査人の課題 それぞれに整理すると共に事後的な対処の経過及びその効果を併せて検討することを目的と するものと、類似点のある複数の不祥事事例を比較して扱い、共通して発生原因となっている 項目について検討・指摘することを目的とするものがある。具体的には、東芝会計不正事件を 扱った盧(2015)や SUBARU の完成検査問題を扱った畠山(2019)等は前者に当たり、上場前 後において創業経営者の関与によって発生した会計不正事例を複数扱った酒井(2016)、国内

7 俗語であるが、本論文では、株主としての地位と経営者としての地位を同時に有する存在として定義する。

8 市場に上場される株式には、新規に募集発行されるものと既存株主から売り出されるものとが存在する。こ

大手企業数社の不祥事事例を挙げ、それぞれに関する外部要因、内部要因を整理した水野

(2016)、日米の保険業を営むグループ企業におけるコンプライアンス違反事例を幅広く扱っ た金田(2007)等は後者に当たる。

一方実証研究は、ある不祥事の発生とその原因となり得る要因の間の因果関係や、ある不祥 事の発生とそれへの対処となる施策との間の因果関係に着目して仮説を設け、それを検証しよ うとするものが中心である。柴野(2017)は日本の上場会社に関するアーカイバルデータを利 用し、不正会計の発生に影響する要因の検討を通じて制度面の手当てのみでは不正会計の抑止 に不充分であるとの結論を導いており、柴野(2020)は同様のデータからプリンシパル・エイ ジェント理論に基づいて説明される経営者による不正会計を抑制する施策の効果を検証しよ うとするものである。そして、宮島・青木・新田(2002)は不祥事の発生と経営者交代を、青 木(2016)は不祥事の発生と社外役員の増強とを扱い、因果関係の事後的な検証を行なってい るものであり、いずれもアーカイバルデータまたはそれらによって作成されたパネルデータが 利用されている。

以上のように、不祥事に関する先行研究はいずれも帰納的なアプローチによるものが主流で あると見える。しかし、上場前後の会社に関する事例の数や不祥事事例の数は共にそもそも限 られているし、各事例には業種や事業規模、企業風土等の多くの側面が存在し、その全体を考 慮すると個別の事例同士には相当程度の差異があると考えられる。また、市場環境や規制の変 化に伴って、不祥事事例の発生の背景も刻々と変化することが想定される。この為、帰納的な アプローチに基づく研究結果は、演繹的なアプローチに基づく研究によって補完されるべき余 地があると考えられる。

1.2.2 経済モデルを用いた研究

プリンシパル・エイジェント理論に基づく経済モデルによる定式化や、それを踏まえた均衡 の分析といった演繹的なアプローチによる研究には、基本的なものでは Holmström(1979)、Fama

(1980)、Holmström & Milgrom(1987)等がある。それ以外にも、Newman, Patterson & Smith

(2005)は、株主と経営者のみならず監査人を考慮に入れ、経営者に対する罰則の重さと投資 利益率や監査報酬との間の関係に関する知見を導いている。さらに Ewert & Wagenhofer(2019)

では、監査人に加えて規制当局をも考慮に入れたモデルによって、規制の強さが会計不正に与 える影響や監査と規制の代替関係に関する知見を導いている。また、菊澤(2007)は行動経済 学からの知見を用いて米国と比較した日本の経営者の心理的な特徴を表現し、それに即したコ

ーポレートガバナンスについて示唆を導いている。

しかしながら、いずれも上場準備会社を状況として定式化したものではなく、上場準備会社 特有の事情や上場前後の変化等について検討が加えられる余地があると考えられる。

1.2.3 上場準備会社における内部統制の整備及び運用を扱った研究

上場準備会社特有の事情や上場前後の変化等を考慮に入れた上で内部統制の整備及び運用 について触れている研究には、以下のようなものがある。

Burton, Helliar & Power(2004)では、英国での新規上場会社に対する質問票調査に基づ く実証研究によって、経営者は上場準備の過程で初めて内部統制の整備及び運用に関する取組 みを行なうとの結果が得られている。Bruton, Filatotchev, Chahine & Wright(2010)では、

英国とフランスの新規上場会社に関するアーカイバルデータを用いた実証研究から、株主構成 と上場によるパフォーマンスとの関係が検討されている。

また Hochberg(2012)は、アーカイバルデータによる実証研究からベンチャーキャピタルの 支援が上場後の内部統制に与える影響を検証し、ベンチャーキャピタルの支援がある方が上場 後の取締役会の独立性が高いとの結論を得ている。奥田・髙原・鈴木(2007)では、日本の新 規上場会社のアーカイバルデータから、事業の複雑さや経営者の属性が内部統制の整備及び運 用への積極性に対して与える影響が検討されている。他にも、内田・山本(2013)は、上場準 備会社や上場後それほど期間の経過していない会社を扱った事例研究の手法によって、不祥事 への事前的な対策に関する提言を導いている。

いずれも事例研究や実証研究の手法による帰納的な研究であり、上場前後の事情等を考慮に 入れて経済モデルを設定し、その均衡を分析する手法が用いられた演繹的な研究は発見されな い。

上記を踏まえると、上場準備会社特有の事情や上場前後の変化等を考慮した経済モデルを設 定してその均衡を分析し、モデル上の当事者にとっての最適な選択肢に関する示唆を演繹的に 導こうとする点に、本論文の存在意義があると言える。具体的には、本論文における研究は、

上場準備会社における内部統制の整備及び運用に関する事例研究や実証研究等の帰納的なア プローチによる研究結果を補完する意義を有すると考える。

2 モデル

2.1 前提

本章では、上場準備会社と上場後の会社のそれぞれにおいて、内部統制努力の最適な水準が どのようになるか表現する為、主として von Neumann-Morgenstern の期待効用仮説及びプリン シパル・エイジェント理論を用いて 2 期間の経済モデルを設定する。すなわち、株式上場を目 指し実行する、ある株式会社に関し、設立時から上場前の期間を第 1 期、上場後の期間を第 2 期として、それぞれの期間における状況を定式化する。なお、第 1 期、第 2 期はそれぞれ共に、

現実には単年度でなく複数年度が想定される。

2.2 第 1 期

第 1 期におけるプレイヤーは一人である。このプレイヤーは創業経営者、すなわち株式会社 の経営者であり、同時に株主であるとする。この為、プリンシパルとエイジェントの区別は無 い。多くの上場準備会社においては所有と経営が未分離であることが一般的であり9、その状況 を表現しているものである。このプレイヤーはリスク回避的であり、リスク回避係数はݎ(0 ≤ݎ) とする。

第 1 期の開始時に、プレイヤーは第 1 期における内部統制努力の水準ߙを決定する

(0 ≤ߙ≤ 1)。プレイヤーの努力の総量のうち、内部統制努力に配分されない割合(1 −ߙ)はす べて、利益獲得の為の営業努力に配分されるものとする。換言すれば、プレイヤーの努力の総 量は、そのすべてが内部統制努力及び営業努力に配分され、配分されずに残る努力は存在しな いものとする。ここで、第 1 期通算の投資利益率を意味する変数としてܽଵ(0 <ܽଵ)、プレイヤ ーが準備する初期投資額を意味する変数としてܤଵ(0 <ܤଵ)、撹乱項としてߟ(ߟ~ܰ(0,ߪఎଶ))を 想定すると、第 1 期において営業活動から得られるキャッシュ・フローܣଵはܣଵ=ܽଵ(1 −ߙ)ܤଵ+ ߟと表現できる。また、株式上場によって、ܣଵと比較してどれだけ多くのキャッシュ・フロー が調達可能であるかを示す変数としてܾ(0 <ܾ)を想定すると10、株式上場時に市場から調達

9 ベンチャーキャピタルや事業会社等からの外部資本を調達している上場準備会社等もあり、その場合には、

本モデルの第 1 期であっても所有と経営が一定程度分離されていることとなる。このような会社をも想定する 為には、モデルの修正が必要となる。

10 ܾは株価収益率に類似した定数と理解できるが、第 1 期が単年度でない点及びܣଵが当期純利益でない点でそ れとは異なる。

されるキャッシュ・フローܥଵはܥଵ=ܾܣଵと表現できる。以上より、第 1 期に生じるすべてのキ ャッシュ・フローܥܨଵは、ܥܨଵ=ܣଵ−ܤଵ+ܥଵと表現できる11。

第 1 期に営業活動から得られるキャッシュ・フローܣଵ及び初期投資額ܤଵはすべてプレイヤー に帰属するものとする12。また、市場に上場される株式については、新規に募集発行されるも のと既存株主から売出されるものとが存在する。本モデルにおいて市場に上場される株式のう ち一定の割合ߠが、募集株式の発行でなくプレイヤー自らの持分の売出しとなる13、14(0 ≤ߠ≤ 1)。この為、株式上場によって市場から調達されるキャッシュ・フローܥଵのうちߠの割合がプ レイヤーの利得ݔ෦ଵを構成する。したがって、第 1 期の終了時に、プレイヤーはݔ෦ଵ=ܣଵ−ܤଵ+ߠܥଵ

と表現される利得ݔ෦ଵを取得することとなる。

第 1 期のプレイヤーの効用を表現する効用関数ܷ෪ଵは、次の通りである。

ܷ෪ଵ= −expቈ−ݎݔ෦ଵ−1

2{݇ߙଶ+݈(1 −ߙ)ଶ}൨

ここで、݇及び݈は共にスケール因子であり、それぞれ内部統制努力、営業努力に伴う努力の 不 効 用 を 金 額 表 示 す る 役 割 を 果 た す も の で あ る (0 ≤݇、0 ≤݈)。 そ し て 、ଵ

ଶ݇ߙଶ及 び

ଵ

ଶ{݈(1 −ߙ)ଶ}は共に努力の不効用を金額で表現したものであり、それぞれ内部統制努力、営業 努力に伴う不効用に対応している。一般的な努力の不効用と同様、本モデルにおける上記の不 効用も逓増的に増加すると仮定できる為、いずれの努力についても不効用を二次関数によって 表現している。

11 本モデルでは、プレイヤーが内部統制努力を費やすことによるキャッシュ・フローへの影響は無いものと 仮定する。しかし現実には、内部統制努力の結果として、業務の有効性・効率性の向上による業績の良化や、

内部統制の整備及び運用を通じた不正等による損失のリスクの低減等の影響が生じることが考えられる。同様 に、内部統制努力を費やさないことによるキャッシュ・フローへの影響も本モデルでは無視しているが、現実 には内部統制の不備による不正等による損失のリスクを始めとする様々なリスクの増大等が生じることが考 えられる。これらをキャッシュ・フローへの影響としてモデルに織り込む事も考えられるが、簡略化の為に、

本モデルではこれらは考慮外としている。

12 現実には、ܣଵのうち再投資の為に社内留保される割合が存在することが自然であるが、モデルの簡略化の 為に当該割合を無視している。

13 現実には、本モデルの想定しているプレイヤー以外にも株主が存在し、当該株主の持分が売り出されるこ とも想定されるが、モデルの簡略化の為、プレイヤー以外の株主の存在を無視している。

14 ߠは、現実にはプレイヤー自身やプレイヤー以外の株主の意向、会社の資金需要、主幹事証券会社のアドバ イス、資本市場の動向等の様々な要因によって決定されると考えられる。このことから、ߠをプレイヤーの意 思決定変数と捉えることも可能であるが、本モデルでは、モデルの簡略化の為にߠを外生変数として扱ってい

2.3 第 2 期

第 2 期におけるプレイヤーは二人となる。新たに外部からプリンシパルたる株主が参加し、

第 1 期のプレイヤーはエイジェントたる経営者としての役割のみを果たす15。プリンシパルた る株主はリスク中立的である。また、エイジェントたる経営者は引き続きリスク回避的であり、

リスク回避係数は第 1 期と同様にݎとする。

図表 2 モデルの時系列

第 2 期の開始時に、プリンシパルはエイジェントに対し報酬契約を提示し、二者間で当該契 約が締結される。報酬契約は、変動給比率݃及び固定給額ܪから成る(0 ≤݃、0 ≤ܪ)。次いで エイジェントは、報酬契約を考慮した上で第 2 期における内部統制努力の水準ߚを決定する

(0 ≤ߚ≤ 1)。内部統制努力に配分されない割合(1 −ߚ)はすべて、第 1 期と同様に利益獲得の 為の営業努力に配分される。ここで、第 2 期通算の投資利益率を意味する変数としてܽ(ଶ 0 <ܽଶ)、 第 2 期における投資額を意味する変数としてܤଶ(0 <ܤଶ)、撹乱項としてߤ(ߤ~ܰ(0、ߪఓଶ))を 想定すると、第 2 期において営業活動から得られるキャッシュ・フローܣଶはܣଶ=ܽଶ(1 −ߚ)ܤଶ+ ߤと表現できる。なお、ܤଶはすなわち第 1 期の終了時に株式上場によって市場から調達された キャッシュ・フローܥଵのうち、第 1 期のプレイヤーの利得とならず第 2 期に繰り越される金額 である為、ܤଶ= (1 −ߠ)ܥଵである。以上より、第 2 期に生じるすべてのキャッシュ・フローܥܨଶは、

ܥܨଶ=ܣଶ−ܤଶと表現できる。

第 2 期の終了時に、エイジェントは報酬契約に基づく報酬ݔ෦ଶ=݃ܥܨଶ+ܪを取得する。エイ ジェントの効用を表現する効用関数ܷ෪ଶは、次の通りである。

15 本モデルでは、厳密なプリンシパル・エイジェント関係による説明を可能とする為に、第 1 期の終了時点

(=第 2 期の開始時点)において第 1 期のプレイヤーは株主としての地位を完全に手放すことを想定している。

しかし現実には、株式公開時に創業経営者がすべての持分を手放す事例は多くない。

第 1 期 第 2 期

ߙ 行動決定①

ܥܨଵ

キャッシュ・フ

ロー発生① ݔଵ 利得取得①

݃、ܪ 報酬契約

ߚ 行動決定②

ܥܨଶ

キャッシュ・フ

ロー発生② ݔଶ、ݕ 利得取得②

ܷ෪ଶ= −expቈ−ݎݔ෦ଶ−1

2{݇ߚଶ+݈(1 −ߚ)ଶ}൨

݇及び݈は第 1 期と同様に、それぞれ内部統制努力、営業努力に伴う不効用を金額表示する為 のスケール因子であり、ଵ

ଶ݇ߚଶ及びଵ

ଶ{݈(1 −ߚ)ଶ}はそれぞれ内部統制努力、営業努力に伴う不効 用を金額で表現したものである。二次関数による表現を用いる理由についても、第 1 期と同様 である。

また、プリンシパルの利得ݕは、ܥܨଶからエイジェントへの報酬ݔ෦ଶを差し引いたものであるか ら、ݕ=ܥܨଶ−ݔ෦ଶと表現される。プリンシパルはリスク中立的である為、プリンシパルの効用 を表現する効用関数ܼ෨は、以下の通りである。

ܼ෨=ݕ

3 均衡とその分析

前章の経済モデルを前提に、第 1 期及び第 2 期における均衡を導出し、当該均衡の特徴を分 析する。

3.1 第 1 期

3.1.1 均衡の導出

第 1 期のプレイヤーの効用関数を踏まえ、確実性等価16ܥܧଵを求めると、以下の通りとなる17。

ܥܧଵ= {(1 −ߙ)ܽଵ(1 +ܾߠ)− 1}ܤଵ−1

2{݇ߙଶ+݈(1 −ߙ)ଶ}−1

2ݎ(1 +ܾߠ)ଶߪఎଶ

డమாభ

డఈమ < 0であり、ܥܧଵに最大値を与える最適なߙは、డாభ

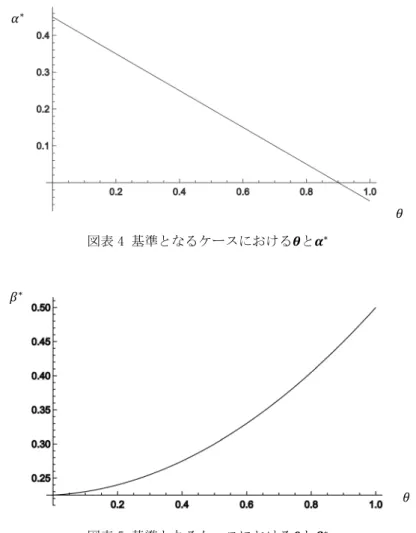

డఈ = 0を解いてߙ=ߙ∗≡ିభ(ଵାఏ)ା భと なる18。この時のܥܧଵ=ܥܧଵ∗を求めると、次の通りである。

ܥܧଵ∗=ܽଵଶ(1 +ܾߠ)ଶܤଵଶ+ 2{ܽଵ(1 +ܾߠ)݇−(݇+݈)}ܤଵ−݈݇−ݎߪఎଶ(1 +ܾߠ)ଶ(݇+݈) 2(݇+݈)

3.1.2 均衡の比較静学分析

ߙ∗は複数の外生変数によって表現されている。これらの外生変数の変化に応じ、ߙ∗の値がい かに変化するか、ひいては如何なる状況においてߙ∗の値が高くなるか分析する19。以下の各分 析について、分析の対象となる外生変数以外は一定と仮定する。

(1)ܽଵ、ܤଵ、ܾについて

第 1 期通算の投資利益率ܽଵについて見ると、డఈ∗

డభ< 0であることから、ܽଵがより低い場合にお いて、ߙ∗の値はより高くなると言える。プレイヤーが準備する初期投資額ܤଵについて見ると、

డఈ∗

డభ< 0であることから、ܤଵがより小さい場合において、ߙ∗の値はより高くなると言える。株価

収益率に類似した定数であるܾについて見ると、డఈ∗

డ < 0であることから、ܾがより低い場合にお いて、ߙ∗の値はより高くなると言える。上記の三つの外生変数に関する分析結果には共通点が

16 期待効用と同様の効用を実現する確実な値である。

17 導出過程は、付録 1 を参照。

18 導出過程は、付録 2 を参照。

19 各分析の計算過程は、付録 3 を参照。

存在する。それは、各変数のより低い値は営業努力の成果をより低くし、ひいてはプレイヤー の選択における営業努力の相対的な魅力を高めるという点である。具体的には、ܽଵがより低い、

すなわち第 1 期における投資利益率がより低い場合には、それがより高い場合と比較し、営業 努力を実行した際にキャッシュ・フローが獲得されにくくなることとなる一方、営業努力の不 効用は逓増する結果、次第に営業努力の魅力が相対的に低くなっていくのである。ܤଵすなわち 初期投資額がより小さい場合は、より多くの初期投資を準備できる場合と比較し、営業努力に よって獲得されるキャッシュ・フローの金額が低くなり、営業努力の魅力は相対的に低くなる。

株価収益率に類似したܾがより低ければ、営業努力が株式上場時の調達金額に結びつきにくく なり、やはり営業努力の魅力は相対的に低くなると言える。本モデルにおいて、プレイヤーは 自らの努力の総量のすべてを余すこと無く内部統制努力及び営業努力に配分する。この仮定に よって、上記の外生変数の値がより低い場合には内部統制努力の、逆により高い場合には営業 努力の相対的な魅力が高まる状況が生じる。

(2)ߠについて

市場に上場する株式に占めるプレイヤー持分の売出しの比率ߠについて見ると、డఈ∗

డఏ < 0であ ることから、ߠがより小さい場合において、ߙ∗の値はより高くなると言える。ߠがより小さい場 合は、営業努力の実行によるプレイヤーの利得の増加がより小さくなり、営業努力の相対的な 魅力が低くなる。

本モデルにおけるߠは、当該上場の目的が如何なるものであるかを表す代理変数と捉えるこ ともできる。ߠがより高いことは、株式上場によって市場から調達されるキャッシュ・フローܥଵ

のうちプレイヤーが得る金額がより大きく、会社が得る金額がより小さいことを意味し、ひい ては第 2 期(=上場後)の経営資源の不充分さを意味し得る。一般に、ܥଵのうちプレイヤーの 利得を構成する部分ߠܥଵは既存株主の利潤を確定させる役割を果たし、それ以外の部分 (1 −ߠ)ܥଵは会社の資金需要を満たす役割を果たす。すなわち、ߠはその上場の目的に占める「既 存株主利潤の確定」の比率であると言え、一方で(1 −ߠ)はその上場の目的に占める「会社の資 金需要の充足」の比率であると言える(図表 3)20。それゆえ、上記のߠに関する分析結果を言

20 上場の目的には、「既存株主利潤の確定」、「会社の資金需要の充足」以外にも、自社の知名度や信用力を向 上させることによる採用力の強化や、従業員の士気の向上、内部統制の整備及び運用を通じた組織の永続性の 向上等、様々なものが考えられるが、ここでは議論の単純化の為に、「既存株主利潤の確定」及び「会社の資

い換えれば、上場の目的に占める資金需要の充足の比率がより高い場合に、プレイヤーにとっ ての最適な内部統制努力の比率ߙ∗の値はより高くなるということになる。

ߠ 1−ߠ

↓ ↓

その上場の目的に占める、 「既存株主利潤の確定」の比率 「会社の資金需要の充足」の比率

図表 3 上場の目的に占めるࣂ、(−ࣂ)の意義

昨今の株式上場におけるߠの値は増加傾向にある21。これは、上場の目的に占める既存株主利 潤の確定の比率が増加傾向にあることを意味するが、本モデルによると、ߠの値がより高くな ればそれだけ、内部統制努力の水準ߙを高めることに対する経済合理性がより見出だされ難く なる。実際、上場準備会社の創業経営者の自然な意思決定においても、少なくとも営業努力よ りも内部統制努力が優先されることは稀である。しかし、上場準備会社の内部統制の整備及び 運用をそのような自然な意思決定のみに任せてしまうことは、本論文の冒頭において掲げたよ うな、上場からそれほど期間の経過していない会社における不祥事事例の発生を増加させるこ とに繋がるおそれがある為、資本市場に対する投資家の信頼を毀損することを意味し得る。そ こで、投資家保護の為に一定水準以上のߙを確保すべく、何らかの規制が必要とされることに なる。実務上は、ߙを一定水準以上に確保する為の規制として、取引所の上場審査基準や、そ れを踏まえた主幹事証券会社や監査法人からの指導等が機能していると言える。

(3)݇、݈について

努力の不効用を金額表示するためのスケール因子である݇及び݈について見ると、డఈ∗

డ < 0及び

0 <డఈడ∗である。このことから、内部統制努力の不効用についてはより低い場合、営業努力の不

効用についてはより高い場合において、ߙ∗の値はより高くなると言える。݇は内部統制努力の 不効用に対応するスケール因子であり、例えば内部統制の整備及び運用に関する知見が社内に 充分蓄積されていたり、内部統制の必要性や意義が理解され、その整備及び運用が前向きに捉 えられていたりする状況で、より低くなる。このような状況では、内部統制努力を実行する上

21 2011 年、2016 年、2020 年の新規上場(市場変更を含む)におけるߠの平均値はそれぞれ、0.3552、0.3999、

0.4726(筆者算定)である。各年における新規上場企業各社の目論見書上の新規発行株式数と売出株式数から ߠを算出し、その単純平均をとった(=ߠの実測値の合計÷新規上場企業数)。

での障壁が低くなると考えられる為、これによって最適な内部統制努力の水準がより高くなる と言える。一方݈は営業努力の不効用に対応するスケール因子であり、例えば利益獲得の為の 知見が社内に充分蓄積されていなかったり、利益獲得の為に必要な経営資源が欠けていたりす る状況で、より高くなるものである。こうした状況では、営業努力を実行する障壁が高く、逆 に内部統制努力を実行する障壁が相対的に低くなる結果、最適な内部統制努力の水準はより高 くなると言える。

3.2 第 2 期

3.2.1 均衡の導出

第 2 期のエイジェントの効用関数を踏まえ、確実性等価ܥܧଶを求めると、以下の通りとなる22。 なお、ܥଵ∗は、ܥܧଵに最大値を与える最適なߙ=ߙ∗を前提とするܥଵである。

ܥܧଶ= −1

2(݇+݈)ߚଶ+݈ߚ+ܽଶܥଵ∗݃(1 −ߠ)(1 −ߚ)−ܥଵ∗݃(1 −ߠ) +ܪ −1

2൫݈+ݎ݃ଶߪఓଶ൯

డమாమ

డఉమ < 0であり、ܥܧଶに最大値を与える最適なߚは、డாమ

డఉ = 0を解いてߚ=ߚ∗ ≡ିమା(ଵିఏ)భ∗(た だし、0 <ߚの為݈>݃ܽଶ(1 −ߠ)ܥଵ∗が必要)となる23。これを先ほどのܥܧଶに代入すると、以下の 通りとなる。

ܥܧଶ=൛ܽଶଶܥଵ∗ଶ(1 −ߠ)ଶ−(݇+݈)ݎߪఓଶൟ݃ଶ+ 2ܥଵ∗{ܽଶ݇−(݇+݈)}(1 −ߠ)݃+ 2ܪ(݇+݈)−݈݇

2(݇+݈)

次いで、プリンシパルの期待効用について検討する。まず、エイジェントの留保賃金24をゼ ロとして、参加条件25(ܥܧଶ= 0)を用いてエイジェントの固定給額ܪを変動給比率݃で表現す ると、以下の通りとなる。

ܪ =−൛ܽଶଶܥଵ∗ଶ(1 −ߠ)ଶ+ (݇+݈)ݎߪఓଶൟ݃ଶ− 2ܥଵ∗{ܽଶ݇−(݇+݈)}(1 −ߠ)݃+݈݇

2(݇+݈)

22 導出過程は、付録 4 を参照。

23 導出過程は、付録 5 を参照。

24 エイジェントが他の契約機会を選択したときに得られる賃金。留保賃金の下での効用を、留保効用と言う。

25 エイジェントの期待効用が留保効用を下回らないとの条件であり、エイジェントが契約に合意する為に必 要な仮定である。個人合理性(individual rationality:IR)条件ともいわれる。参加条件が強意の不等式(>)

で成立する場合には、報酬の引下げ余地があり、プリンシパルの期待効用をさらに改善できる為、最適解は等

これを用い、プリンシパルの効用関数ܼ෨=ݕを、ܪを使わず݃のみで表現すると、以下の通り となる。

ܼ෨=− 1

2(݇+݈)ൣ൛ܽଶଶܥଵ∗ଶ(1 −ߠ)ଶ+ (݇+݈)ݎߪఓଶൟ݃ଶ− 2൛ܽଶଶܥଵ∗ଶ(1 −ߠ)ଶ−(݇+݈)ߤൟ݃

− 2(݇+݈)ߤ+݈݇+ 2ܥଵ∗{(1 −ܽଶ)݇+݈}(1 −ߠ)൧ よって、プリンシパルの期待効用ܧܼは、以下のように表される。

ܧܼ= − 1

2(݇+݈)ൣ൛ܽଶଶ(1 −ߠ)ଶܥଵ∗ଶ+ (݇+݈)ݎߪఓଶൟ݃ଶ− 2ܽଶଶ(1 −ߠ)ଶܥଵ∗ଶ݃+݈݇

+ 2{(1 −ܽଶ)݇+݈}(1 −ߠ)ܥଵ∗൧

డమா

డమ < 0 で あ り 、 ܧܼ に 最 大 値 を 与 え る 最 適 な ݃ は 、 డா

డ = 0 を 解 い て

݃=݃∗ ≡ మమ(ଵିఏ)మభ∗మ

మమ(ଵିఏ)మభ∗మା(ା)ఙഋమとなる26。また、このときのߚ=ߚ∗及びܥܧଶ=ܥܧଶ∗、ܧܼ=ܧܼ∗はそ れぞれ以下の通りとなる。

ߚ∗ = 1

݇+݈ቊ݈− ܽଶଷ(1 −ߠ)ଷܥଵ∗ଷ

ܽଶଶ(1 −ߠ)ଶܥଵ∗ଶ+ (݇+݈)ݎߪఓଶቋ ܥܧଶ∗ = 0

ܧܼ∗ = 1

2(݇+݈)൛ܽଶଶ(1 −ߠ)ଶܥଵ∗ଶ+ (݇+݈)ݎߪఓଶൟൣ−ܽଶଶ{2(݇+݈)(1 −ߠ)ܥଵ∗+݈݇}(1 −ߠ)ଶܥଵ∗ଶ + 2݇ܽଶଷ(1 −ߠ)ଷܥଵ∗ଷ+ܽଶସ(1 −ߠ)ସܥଵ∗ସ

−(݇+݈){݈݇+ 2(݇+݈)(1 −ߠ)ܥଵ∗− 2ܽଶ݇(1 −ߠ)ܥଵ∗}ݎߪఓଶ൧

さらに、ߚ∗に含まれるܥଵ∗は、第 1 期末の株式上場時に市場から調達されるキャッシュ・フロ ーであり、第 1 期の外生変数を用いて表現することのできるものである。ߚ∗に含まれるܥଵ∗を、

第 1 期の外生変数を用いて表現すると、以下の通りとなる。

ߚ∗ = 1

݇+݈ቈ݈− ܽଵଷܽଶଷܾଷܤଵଷ(1 −ߠ)ଷ{݇+ܽଵܤଵ(1 +ܾߠ)}ଷ

ܽଵଶܽଶଶܾଶܤଵଶ(݇+݈)(1 −ߠ)ଶ{݇+ܽଵܤଵ(1 +ܾߠ)}ଶ+ (݇+݈)ସݎߪఓଶ

3.2.2 均衡の比較静学分析

26 導出過程は、付録 6 を参照。

ߚ∗は複数の外生変数によって表現されている。これらの外生変数の変化に応じ、ߚ∗の値がい かに変化するか、とりわけ如何なる状況においてߚ∗の値が高くなるか分析する27。

(1)ܽଵ、ܤଵ、ܾについて

第 1 期通算の投資利益率ܽଵ、プレイヤーが準備する初期投資額ܤଵ、株価収益率に類似した定 数であるܾについて見ると、డఉ∗

డభ< 0、డఉ∗

డభ< 0、డఉ∗

డ < 0(ただし、ܽଶが充分小さい領域ではݎの 制約なく、ܽଶが充分大きい領域ではݎが充分大きいときにのみ28)であることから、一定の場合 を除き、ܽଵ、ܤଵ、ܾがより小さい場合においてߚ∗の値はより高くなると言える。これら三つの 外生変数に関する分析結果は、3.1.2(1)の分析結果とほぼ一致する。株式上場によって市場 から調達されたキャッシュ・フローܥଵのうち第 1 期のプレイヤーの利得とならない金額 (1 −ߠ)ܥଵが第 2 期の営業活動の為の経営資源として繰り越されるが、これら三つの外生変数が より低いことはすべて、ܥଵをより小さくする。ܥଵがより小さくなることは、第 1 期においてプ レイヤーが準備する初期投資額ܤଵがより小さいことと類似の意義を有する。すなわち、エイジ ェントにとって営業努力の魅力が相対的に低くなる結果、最適な内部統制努力の水準ߚ∗の値は より高くなる。

なお、本モデルにおいては、第 2 期のエイジェントは純然たる経営者で、自らの経営する会 社の株主としての地位を一切有しないと仮定し、またエイジェントの留保賃金をゼロと仮定し ている為、ߚ∗の値がより高くなったとしても、それがエイジェントの効用を高めることには繋 がらないように見える。しかしながらߚ∗以外のߚでは留保効用を確保できず、エイジェントの 確実性等価はマイナスとなってしまう。

(2)ߠについて

上場する株式に占めるプレイヤー持分の売出しの比率ߠについて見ると、డఉ∗

డఏの符号は正負い ずれにもなり得る。すなわち、0 <డఉడఏ∗となるのは以下のⅠ)からⅢ)の場合(ただし、ܽଶが充分 小さい領域ではݎの制約なく、ܽଶが充分大きい領域ではݎが充分大きいときにのみ)であり、

27 各分析の計算過程は、付録 7 を参照。

28 本制約は第 2 期における均衡の比較静学分析のほぼすべてに共通して掛かるものである。ܽଶ及びݎの具体的

Ⅰ)ܽଵ<(ଵାఏ)

భ のとき、

ାଶ≦ߠ を満たすߠについて

Ⅱ)ܽଵ<(ଵାఏ)

భ かつ、ܾ< ି(ା)

ఏାଶఏି のとき、ߠ<

ାଶを満たすߠについて

Ⅲ)ܽଵ<(ଵିఏ)

భି(ଵାఏ)భ かつ、 ି(ା)

ఏାଶఏି≦ܾ のとき、ߠ<

ାଶを満たすߠについて 一方でడఉ∗

డఏ < 0となるのは以下のⅣ)の場合(ただし、ܽଶが充分小さい領域ではݎの制約なく、ܽଶが 充分大きい領域ではݎが充分大きいときにのみ)である。

Ⅳ)

(ଵିఏ)భି(ଵାఏ)భ<ܽଵ<(ଵାఏ)

భかつ、 ି(ା)

ఏାଶఏି≦ܾのとき、ߠ<

ାଶを満たすߠについて すなわち、

ାଶ≦ߠを満たすߠについてడఉ∗

డఏ < 0となることは無く、ߠ<ାଶ を満たすߠについ てはܽଵがܽଵ<(ଵିఏ)

భି(ଵାఏ)భを満たす領域では基本的にడఉ∗

డఏ < 0となることは無いと言える29。 整理すると、第 1 期通算の投資利益率が充分小さいことを前提とすれば、一定の場合を除き、

上場する株式に占めるプレイヤー持分の売出しの比率ߠがより高い場合において、ߚ∗の値はよ り高くなると言える。そこで、以下では0 <డఉడఏ∗の場合についてのみ検討の対象とする。本モデ ルにおいてߠがより高いことは、第 1 期においてはプレイヤー利得がより大きくなることを意 味したが、第 2 期においては営業活動の為の経営資源ܤଶが小さいこと、すなわち 3.1.2(1)の 分析におけるܤଵがより小さいことと類似の意義を有する。したがって、エイジェントにとって 営業努力の魅力が相対的に低くなる結果、最適な内部統制努力の水準ߚ∗の値はより高くなるの である。

ߠの高低がߙ∗及びߚ∗に作用する方向性は丁度逆であり(డఈ∗

డఏ < 0、0 <డఉడఏ∗)、その直接的な理 由は本モデルの構造に求められるが、これは直観的な理解にも反しないと思われる。例えば、

ある株式上場において、より高い値のߠが意図されている場合、経営者としては、内部統制努 力ߙよりも営業努力(1 −ߙ)を優先し、本モデルにおける第 1 期の利得ݔଵを大きくしようとする であろう。そうすると、当該会社に構築された内部統制が、上場後において新たに外部から参 加する株主の要求水準を満たさない可能性は高まる。その結果として、株主から提示される報 酬契約の下で経営者が自らの留保賃金を確保しようとする際に必要となる内部統制努力ߚの水 準が高くなることが予想される。

(3)ܽଶについて

29

(ଵିఏ)భି(ଵାఏ)భ<(ଵାఏ)

భである。