財政運営の透明性 ( 情報公開,政策評価)と 事 業 効 率 性1 )

山 下 赤 井

耕 治

2)伸 郎

3)Abs t r ac t

I tha sr e c e nt l ybe e na r g ue dt ha tt hedi s c i pl i nei mpo s e dbyt hema r ke t pl a c es ho ul dbei nc o r ‑ po r a t e di nt opubl i cs e c t o r . Ma nybe l i e vet ha tf i s c a l t r a ns pa r e nc yha spo s i t i vee f f e c t so nf i s c a lpe r ‑ f o r ma nc e.Ho we ve r ,whi l et ho s ea r gume nt sa r ec o mmo n,t he r ei sno tmuc he mpi r i c a le vi de nc e a bo utt r a ns pa r e nc ya ndc o s te f f i c i e nc yo fgo ve r nme nt . The r e f o r e, t hea i mo ft hi spa pe ri st oe s t i 一 ma t et hes t o c ha s t i cc o s tf r o nt i e rt ot e s tt hee f f e c t so ff i s c a lt r a ns pa r e nc yo nt hei nc e nt i vet o ma na gel o c a lpubl i cs e r vi c e si nac o s tmi ni ml Z l ngWa y. Ther e s ul ts ho wst ha tt hei ne f f i c i e nc i e so f l o c a lgo ve r nme nt sr e l a t et oi nt e r na lmo ni t o r i ng.I nc o nc l us i o nwee mpha s i z et ha tt hei nc e nt i veo f l oc a l go ve r nme nto f f i c i a l si se s pe c i a l l ye f f e c t i vei npr o mo t i ngt hec o s tmi ni mi z a t i o no fl o c a l publ i c S e r VI C e S.

Ke ywor ds:Fi s c a lTr a ns pa r e nc y;Ac c o unt a bi l i t y;Co s tEf f i c i e nc y;St o c ha s t i cFr o nt i e rMo de l

1 .はじめに

2 0 0 0 年 4 月に地方分権一括法が施行 される な ど,近年,地方分権への動 きが高ま りつつ ある。地方分権の もとでは,地方 自治体が各 政策 に対 して財政責任 ・説明責任を果たさな ければな らない。 また,近年 の NPM ( 公共 経営)の流れか らも,公共部門を効率的に経 営するために財政責任 ・説明責任の確立が不 可欠 と言われている。その責任 を確立するの が,財政運営の透 明性 ( 情報公開 と政策評価)

である。財政運営の透 明性を高めることは, 地域住民の厚生改善 に寄与 しない事業 ( あ る いは収益性の低 い事業)を公共部 門が選択す ることを回避 し,公共部門のガバナンス強化 に役立つ と期待 されている。

これ らの研究は, 説 明責任 ( Account abi l i t y) に関わる研究 として,海外で も着 目され始め ている。説明責任を達成するためには,財政 運営の透 明性 ( Fi scalTr ans par ency) が重 要であ る。 NPM の分野では, これ ら透 明性 が各国で どの ように導入されて きているのか 1 )本稿の作成 にあたって, 日本経済学会 2 0 0 4 年度秋季大会の討論者の中泉拓也氏 ( 関東学院大学), 日本財政学 会 2 0 0 4 年度大会の討論者の鷲見英司氏 ( 東北文化学園大学)をは じめ,学会参加者の方 々か ら貴重なコメン トを 頂いた。 ここに記 して感謝の意を表 したい。

2 )長崎大学経済学部助教授 連絡先 : 8 5 2 ‑ 8 1 5 4 長崎市片淵 4

‑2 ‑1 長崎大学経済学部 k‑ y a ma @n e t . na ga g k i ‑ u. a c . j p 3 )兵庫県立 ( 神戸商科) 大学助教授,東京大学経済学部客員助教授,政策研究大学院大学客員助教授

連絡先 : 6 5 1 ‑ 21 9 7 神戸市西区学園西町 8 ‑ 2 ‑1 兵庫県立大学経常学部 a ka i @bi z. u‑ h yo go. a c. j p

が盛んに紹介 され その効果 も議論 されてい る。 しかしなが ら,その一方で,透明性 を通 じた説 明責任の確立が,実際,財政の運営主 体 に どの ようなインセンテ ィブを与 え,その 結果, どの ように財政運営の効率性が実現 さ れるのかに関する厳密な理論分析,さらに, 客観的なデータに基づ く実証分析はほ とん ど なされていない。 これ らの理論的 ・実証的な 脊析は,経済学の分野でなされるべ き課題で あるが,その分析が未だ十分になされていな い背景には,第一に,情報公開な どによる説 明責任が行動 インセンティブに及ぼす影響 に ついては, ミクロ経済学 ( 特 にゲーム理論) をベース とした産業組織の分野で分析 され る がその分野における主な研究対象は企業行動 への影響であ り,公共部門に経営的概念が要 求 され るまでは公共部門が研究対象 として注 目されていなかった こと,第二 に,公共部門 における透 明性は近年始 まったばか りで,実 証分析を行 うために必要なデータの整備が遅 れていた ことな どが考 えられる。

近年 ,デー タの整備 が進 み,また,NPM 議論の発展によって,公共部門での効果に関 して よ り厳密な検証が要求され るようになっ ている。財政運営の透 明性に関する経済学 に 基づいた これまでの研究 としては,官 と民の 情報の非対称性 を小さ くすることが どの よう な効果 を及ぼすのか とい う分析がある。 しか しなが ら,その研究対象は情報のみであ り, また,情報公開や政策評価を含む透明性を通 じた財政責任の確立が及ぼす効果に焦点をあ てた実証分析はほ とん ど行われていな

い 4)0

唯一の先行研究 としては, Al ta ndLa s s e n 4 )選挙による説明責任の効果を検証 した論文 として

は,Be s l e ya ndCa s e( 1 9 9 5 ) がある。また,汚職 の データを間接的な透明性の指標 として用いて,マス メディアを通 じた説明責任の効果を分析 した もの と しては,Be s l e ya ndPr a t ( 2 0 0 1 )がある。

( 2003) があ る。彼 らは,OECD諸 国の透 明 性 に関 わ るデ ー タを用 い て ,各 国 の負債 ( De bt ) との関連 を検証 している。本稿では, 次の視点で,彼 らの研究を発展 させた実証分 析を試みる。第一 に,非効率性を費用面から 定義すること,第二 に,確率的費用 フロンテ ィア関数を用いることである。すなわち,負 債は,資源の異時点間の配分 においてゼ ロに なることが望ましいわけではな く,負債 自体 が,非効率性を表す指標である とは判断 しが たい。本稿では,費用関数 を用いて費用面か ら非効率性を導 出し,その非効率性を透明性 との関連で捉 える。 さ らに,通常の費用関数 では事業主体がフロンテ ィア上で生産活動を 行 うことを暗黙 に仮定することになるが,フ ロンテ ィア費用関数を適用することで,事業 主体別の非効率性 によりフロンテ ィア上か ら 禾離することを明示的に扱 うことがで きる。

また,その事業主体別の非効率性指標を算出 することも可能 となる。 したがって,本稿で は, 確率的費用フロンテ ィアモデルを用いて, 透明性 と事業効率性の関係を検証することに

なる。

わが国の地方 自治体の事業効率性を阻害 し ている要因を検証 した先行研究 として山下 ・ 赤井 ・佐藤 ( 2 002) があるが,そ こでは,経常 経費に対 してソフ トな予算制約問題 による非 効率性の存在が実証的に確認 されている。 と

ころが,投資的経費 に関 しては未解決であっ

た。経常経費 とは人件費や事務費の ように民

間か ら財やサービスを購入 してそのまま使い

切 る経費で,一般 に,無形の行政サービス と

の関連性が強い。その一方で,投資的経費 と

は有形資産をつ くりだすための経費で,観測

可能な社会資本ス トックが形成 される。透明

性が高まった後 ( 情報の非対称性の解消後)に

は,無形 よりは有形の ものが地域住民のモニ

タリングの対象 とな り得 るであろうし,そも

そ も,無形のサービスはその受益 さえ地域住 民は認識 していない可能性がある。 また,地 方 自治体 に とって も行政改革 を迫 られそのシ ンボルが必要な場合には,無形 よ りは有形の ものが好都合であろう。その結果,財政運営 の透明性を高めることで効率性に影響するの は投資的経費であるか も知れない。 したがっ て,本稿では投資的経費 に着 目し,透明性が 自治体の財政運営の効率性に与 える影響 を検 証する。すなわち,透 明性 に欠ける地方 自治 体は,地域住民の厚生 を高めない無駄な事業 や適正水準を上回る事業規模 を選択すること で投資的経費の水準が膨 らみ,費用フロンテ

ィアか らの禾離が発生 していないかを検証す るとい うことである。

本稿の 目的は,数多 くある透明性確保の手 段で, どの手段が本当に非効率な財政運営を 阻む ことがで きるのかを明 らかにし,財政の 透 明性の在 り方 を検討することである。本稿 の構成は以下の とお りである。まず次節では, 財政運営の透 明性の実態が説 明される。第三 節では,透明性 と事業効率性 との関係を検証 する。最後 に第四節で,結論 と政策提言がま

とめ られる。

2 .財政運営の透明性

公共部門の透明性のデータは, 日本経済新 聞社 と日経産業消費研究所 による 『 全国市区 の行政比較 ( 行政革新度 ・行政サービス度) 』 が利用可能であ る。 これは,全国 6 75 市 ・東 京 2 3 区を対象 に,行政改革度 ( 透 明度 ,効率 化 ,活性化度 ,市民参加度,利便性)を調査 した ものである。調査方法は調査用紙郵送方 式で ,2 0 0 2 年 7 月末 〜 8 月末に回答を得てい る。有効回答数は ,6 4 9 市 と 2 3 区の計 6 7 2 団体 ( 回答率は 9 6. 3 %) である。

表 1は,調査項 目のなかで情報公開や政策

評価 に関す る調査結果 を整理 した ものであ る。それによる と,実施 ( 導入)の割合が高い のは「 情報公開制度の導入」で ,6 71 団体 ( 有効 回答数の 9 9. 9 %) で同制度が実施 されている。

情報公開 とは , 「 情報公開条例への知 る権利 の尊重 を明記」 , 「 住民以外 にも情報公開請求 資格」 , 「電磁的記録の情報公開」等 を指 して い る。次 いで , 「受理 した住民の意見 ・要望 への回答」や「議会の情報公開制度」の割合が 高 く,それぞれ ,6 2 5 団体 ( 同 9 3. 0 %) と 6 0 9 団 体 ( 同 9 0. 6 %) で実施 されている。一方で,実 施の割合が低 いのは「行政 コス ト計算書の行 政評価への反映」で ,1 6 団体 ( 同 2. 4 %) で実施 されているのみである。また , 「 バ ランスシー トの独 自帳簿の作成

5)」や「オンブズマン制度 の導入」も実施の割合が低 く,それぞれ ,25 団体 ( 同 3. 7 %) と 31 団体 ( 同 4. 6 %) で実施 され ている。

また,表 2 は,地方 自治体別 にこれ らの調 査項 目の実施数を合計 した ものである。三鷹 市 ( 東京都)や逗子市 ( 神奈川県)では,はば全 ての調査項 目を実施 ( 導入)している。その一 方 で,多 くの団体で実施 している項 目( 実施 率が 80 % を上 回 るような項 目)を除けば,そ の他 の項 目を全 く実施 していない団体 もあ り,地方 自治体の透明性の確保 に関する取 り 組みには大 きな差異が見 られる。

5 )バ ランスシー トの作成 に関 しては,独 自帳簿方式

か総務省方式かの二者択一で導入 しているのではな

く,双方の方式 とも作成 している団体 もあれば,双

方q) 方式 とも作成 していない団体 もある。公的部門

で どの ようなバ ランスシー トを構築す ることが効率

的な財政運営 につなが るかに関 しては,赤井 ・鷲

見 ・吉 田 ( 2 0 0 1 )を参照。

表 1 情報公開 と政策評価の実施状況 ( 集計)

情報公開 と政策評価の形態 実施団体数 実施率 情報公開制度の有無

情報公開条例への「 知 る権利」の明記 住民以外の情報公開請求資格の有無 電磁的記録の情報公開の有無 外部団体の情報公開の有無 議会の情報公開制度の有無

重要な政策形成段階での素案の住民への公表の有無 受け付けた住民の意見 ・要望の回答の有無

オンブズマン制度の有無 監査委員への民間人登用の有無

単独公共工事の入札価格公開 :予定価格の事前公開 単独公共工事の入札価格公開 :予定価格の事後公開 単独公共工事の入札価格公開 :最低制限価格の事前公開 単独公共工事の入札価格公開 :最低制限価格の事後公開 行政評価結果の公開の有無

行政評価システムの導入の有無 行政評価システムでの数値指標の有無

行政評価結果の事務事業 ・組織見直 しへの反映の有無 行政 コス ト計算書作成の有無

行政 コス ト計算書の行政評価への反映の有無 バ ランスシー トの作成方式 :独 自帳簿 バ ランスシー トの作成方式 :総務省方式 職員提案制度の有無

庁内公募制の有無

「 政策形成段階で住民に公表」かつ「 行政評価システム数値化」

「 職員提案制度」かつ「 庁内公募制」

6 71 9 9. 9 % 5 0 9 7 5. 7 % 51 5 7 6. 6 % 5 0 0 7 4. 4 % 21 8 3 2. 4 % 6 0 9 9 0. 6 % 3 0 3 4 5. 1 % 6 2 5 9 3. 0 % 31 4. 6 % 4 8 8 7 2. 6 % 3 3 8 5 0. 3 % 3 9 7 5 9. 1 % 7 6 1 1. 3 % 1 2 7 1 8. 9 % 9 3 1 3. 8 % 1 3 8 2 0. 5 % 21 9 3 2. 6 % 1 2 5 1 8. 6 % 2 2 5 3 3. 5 % 1 6 2. 4 % 2 5 3. 7 % 51 9 7 7. 2 % 5 7 8 8 6. 0 % 1 8 4 2 7. 4 % 1 3 2 1 9. 6 % 1 5 8 2 3. 5 %

( 注1 )サンプルは,アンケー トに回答 した 6 7 2 団体である。

( 注 2 ) 実施率 とは,実施団体数/ 回答団体数である。

( 資料)『全国市区の行政比較 2 0 0 2 年度調査』 (日経産業消費研究所)をもとに作成。

表 2 情報公開 と政策評価の実施状況 (自治体別)

情 報 公 開 +政 策 評 価 情 報 公 開 に関 す る実 施 状 況 政 策 評 価 に 関 す る実 施 状 況 順位 自治体名 県名 実施数 順位 自治体名 県名 実施数 順位 自治体名 県名 実施数

1三鷹市 東京都 2 2 1三鷹市 東京都 1 5 1宮古市 岩手県 9

1逗子市 神奈川県 2 2 2函館市 北海道 1 4 2喜多方市 福島県 8

3官古市 岩手県 21 2川崎市 神奈川県 1 4 2太 田市 群馬県 8

3大田市 群馬県 21 2逗 子市 神奈川県 1 4 2逗子市 神奈川県 8 5川崎市 神奈川県 2 0 5太 田市 群馬県 1 3 2臼杵市 大分県 8 5豊 中市 大阪府 2 0 5大阪市 大阪府 1 3 6札幌市 北海道 7 7 札幌市 北海道 1 9 5豊中市 大阪府 1 3 6龍ヶ崎市 茨城県 7 7 枚本市 長野県 1 9 8札幌市 北海道 1 2 6三鷹市 東京都 7 7 大阪市 大阪府 1 9 8官古市 岩手県 1 2 6柏崎市 新潟県 7 1 柑 話語 歪孟蓋 壬 呂 8鴻巣市 8つ くば市 茨城県 埼玉県 1 1 2 2 6長野市 6松本市 長野県 長野県 7 7 1 1 府中市 東京都 1 8 8上尾市 埼玉県 1 2 6静岡市 静岡県 7 1 1 相模原市 神奈川県 1 8 8船橋市 千葉県 1 2 6豊中市 大阪府 7 1 1 大和市 神奈川県 1 8 8府中市 東京都 1 2 6岡山市 岡山県 7 1 1 静岡市 静岡県 1 8 8調布市 東京都 1 2 6松山市 愛媛県 7 1 1 名古屋市 愛知県 1 8 8町田市 東京都 1 2 6北九州市 福岡県 7 1 1 豊橋市 愛知県 1 8 8藤沢市 神奈川県 1 2 1 7北見市 北海道 6 1 1 豊田市 愛知県 1 8 8相模原市 神奈川県 1 2 1 7岩見沢市 北海道 6 1 1 宝塚市 兵庫県 1 8 8大和市 神奈川県 1 2 1 7美唄市 北海道 6 1 1 岡山市 岡山県 1 8 8松本市 長野県 1 2 1 7江刺市 岩手県 6 1 1 松山市 愛媛県 1 8 8名古屋市 愛知県 1 2 1 7鹿角市 秋田県 6 1 1北九州市 福岡県 1 8 8豊橋市 愛知県 1 2 1 7いわき市 福島県 6 2 3船橋市 千葉県 1 7 8豊田市 愛知県 1 2 1 7府中市 東京都 6 2 3調布市 東京都 1 7 8津市 三重県 1 2 主 用 高需 霜妻新県 呂 2 3柏崎市 新潟県 1 7 8松阪市 三重県 1 2

2 3富山市 富山県 1 7 8吹田市 大阪府 1 2 1 7相模原市 神奈川県 6 2 3多治見市 岐阜県 1 7 8門真市 大阪府 1 2 1 7大和市 神奈川県 6 2 3松阪市 三重県 1 7 8四傑畷市 大阪府 1 2 1 7座間市 神奈川県 6 2 3吹田市 大阪府 1 7 8宝塚市 兵庫県 1 2 1 7新発田市 新潟県 6

2 3柳井市 山口県 1 7 1 7岐旦市 岐阜県 6

2 3高松市 香川県 1 7 1 7多治見市 岐阜県 6

3 3北見市 北海道 1 6 1 7名古屋市 愛知県 6

3 3留萌市 北海道 1 6 1 7豊橋市 愛知県 6

3 3仙台市 宮城県 1 6 1 7豊田市 愛知県 6

3 3前橋市 群馬県 1 6

3 3藤沢市 神奈川県 1 6 1 1 7 7薯琵/ i断 雲纂農 6 6

3 3高岡市 富山県 1 6 1 7大阪市 大阪府 6

3 3津市 三重県 1 6 1 7枚方市 大阪府 6

3 3宮津市 京都府 1 6 1 7寝屋川市 大阪府 6

3 3高槻市 大阪府 1 6 1 7箕面市 大阪府 6

3 3枚方市 大阪府 1 6 1 7宝塚市 兵庫県 6

3 3八尾市 大阪府 1 6 1 7川西市 兵庫県 6

3 3箕面市 大阪府 1 6 1 7井原市 岡山県 6

3 3新南陽市 山口県 1 6 1 1 1 1 1 1 1 7山口市 7柳井市 7新南陽市 7高松市 7東予市 7熊本市 7 日南市 香川県 愛媛県 山口県 山口県 山口県 熊本県 宮崎県 6 6 6 6 6 6 6

6 3 9歌志内市 北海道 6 6 3 9男鹿市 秋田県 6 6 3 9上山市 山形県 6 6 3 9二本松市 福島県 6 6 3 9潮来市 茨城県 6 6 3 9銚子市 千葉県 6

6 3 9大野市 福井県 6 6 4 6紋別市 北海道 4 6 49赤平市 北 海 道 0

6 3 9富士吉田市 山梨県 6 6 4 6士別市 北海道 4 6 4 9白石市 宮城県 0 6 3 9さぬき市 香川県 6 6 46歌志内市 北海道 4 6 4 9村山 市 山形 県 0

6 3 9安芸市 高知県 6 6 4 6上山市 山形県 4 6 4 9南陽市 山形 県 0

6 3 9土佐市 高知県 6 6 4 6安中市 群馬県 4 6 4 9山 梨市 山梨県 0 6 3 9土佐清水市 高知県 6 6 4 6草津市 滋賀県 4 6 49福知 山市 京都 府 0

6 3 9中間市 福岡県 6 6 4 6伊丹市 兵庫県 4 6 49五傑市 奈良 県 0

6 3 9中津市 大分県 6 6 4 6大田市 島根県 4 6 4 9伊予三島市 愛媛 県 0

6 47紋別市 北海道 5 6 4 6小野田市 山口県 4 6 4 9安芸市 高知県 0

6 47見附市 新潟県 5 6 4 6美祢市 山口県 4 6 4 9土佐市 高知県 0

6 47大田市 島根県 5 6 4 6今治市 愛媛県 4 6 4 9土佐清水市 高知県 0

6 4 7今治市 愛媛県 5 6 4 6豊前市 福岡県 4 6 4 9山田市 福岡県 0

6 4 7豊前市 福岡県 5 6 4 6前原市 福岡県 4 6 4 9中間市 福岡県 0 6 4 7前原市 福岡県 5 6 4 6小林市 宮崎県 4 6 4 9津久見市 大分県 0

6 4 7小林市 宮崎県 5 6 4 6糸満市 沖縄県 4 6 4 9杵築市 大分県 0

6 4 7糸満市 沖縄県 5 6 4 7見附市 新潟県 3 6 4 9阿久根市 鹿児島県 0

6 4 8川之江市 愛媛県 4 6 4 8川之江市 愛媛県 3 6 4 9平良市 沖縄県 0

( 注 1 )情報公開の数値 は表 1のNo.1‑1 5 の項 目について,政策評価 に関す る数値 はNo. 1 6‑2 4 の項 目について,それ ぞれ実施 している施策 ( 情報公開あるいは政策評価)の数を合計 した数である。

( 資料)『 全国市区の行政比較2 0 0 2 年度調査 』 (日経産業消費研究所)を もとに作成。

3. 透明性 と事業効率性の実証分析 3‑1 .計量手法

供給主体別 の非効率性 を計測 す るには, Ai gne rLove l la ndSc hmi dt( 1 9 77 ) によって提 示 された確率的フロンテ ィア関数が有益であ る。それは,費用関数 ( あるいは生産関数)の 効率性フロンテ ィアか らの轟離 を非効率性の 指標 とする手法である。通常,費用関数を用 いた推定では,供給主体がフロンテ ィア上で 生産活動 を行 うことを暗黙 に仮定することに なるが,フロンティア関数 による推定は,フ ロンテ ィア上か ら蔀離することを明示的に扱 うことになる。

フ ロン テ ィア関数 を費用関数 で定義 すれ ば, ( 1 ) 式 の ように表現す ることがで きる。

すなわち,費用 フロンテ ィアである c b ′ i , Wi ) exp ( v i )が,各供給 主体 q) 非 効 率性 で あ る e xp( ui )に応 じて変動 す るこ とを意味 してい

る。

C‑ c bi , u J i ; α) ×e xp( v i +ui ) ui ≧ 0 ( 1 )

Ci: 費用, yi :産 出量,

wi: 生産要素価格, α: パ ラメータ v i:通常の誤差項で N( 0 ,03 )

ui :非効率性を表す指標で E N( 0 ,6g ) I ここで,

02‑o l 岩+6孟 γ ‑ q 孟 / 02 として,

誤差項の同時密度関数か ら尤度関数を特定化 すれば,推定すべ きパ ラメー タは 6

2, γ ,α であ る。 そ して,その最尤推定量 か ら , ( 2) 式の非効率性指標 を算出すれば,供給主体別 の非効率性を捉 えることがで きる。

TE i ‑E く e xp( ui ) l ui + v i ) 1 ≦TE i ≦‑ ( 2 ) また,費用最小化 インセンテ ィブを阻害 し ている要因を検証す るためにフロンテ ィア関 数を適用 している多 くの先行研究では,供給 主体別の非効率性が どの ような要因 と関連 し

ているのかを二段階アプローチで検証 してい る。すなわち,第一段階で,フロンテ ィア関 数の推定により供給主体別の非効率性を計測 し,第二段階で,その非効率性を被説 明変数 とすることで,その決定要因を検証する とい ったアプローチを採用 している。 しか しなが ら , Kumbha ka rGho s ha ndMc guc ki n( 1 9 9 1 ), Re i f s c hne i de ra ndSt e ve ns on( 1 9 91 ) が指摘す

るように, この二段階のアプローチを用いて 非効率性の決定要因を検証することは,非効 率性の分布 に関する仮定に矛盾が生 じる。す なわち,第一段階で,供給主体別の非効率性 を独立 に分布する確率変数 と仮定 しているに も関わ らず,第二段階で,その非効率性の決 定要因の検証を試みることは,その分布が独 立でない ことを意味する。 この矛盾 に対処す るため に,本稿 では,Bat t eseandCoel l i ( 1 99 5 ) によって提案 されたアプローチを採用 するこ とで,供給主体別の非効率性の決定要 因を検証する。そのアプローチでは,非効率 性 uiを,独立 に分布 す る非負の確率変数で あ る と仮定 し , l N( m "q 孟 ) lと定義す る。そ の分布 の平均値 miは, ( 3) 式 の ように,供 給主体別の非効率性 を説 明す る要因頑こ依存 すると想定する。 βは推定すべ きパ ラメータ であるo Lたがって,非効率性 uiは ,( 4) 式 に よって表現 で きる。 その誤差項 であ るりi は, りi 主‑Xi βを満 たす切断正規分布 N( 0, 0孟 ) であ る と定義 され るが, この仮定 は,ui の定義であ る I N( mi ,q孟 ) lと矛盾 しないため である。 この ような定式化 によって,従来の 二段階アプローチで問題 とされた非効率性の 分布 に関する矛盾が解消 され,費用最小化 イ ンセンテ ィブを阻害 している とされる要因に ついて仮説検証 を行 うことが可能 となる。

mi = X i P

ui = X i β+ りi

3 ‑ 2 . 定式化 とデータ

費用関数を推定するためには,産 出量 と生 産要素価格が必要 となる。 しか しなが ら,公 共部門q) アウ トカム ( 住民への果実)である 直接産 出量

hi:D ‑ out put ) を観測す ることは 容易でない。そ こで,公共部門のアウ トプ ッ トである間接産 出量 ( z i: C ‑ o ut put ) を導入 し, y i とz iの関係 を ( 5) 式の ように定義す る。 こ

こで ,z i は,行政サービスの水準 を表す。 Qi は地域特性であ り,アウ トプ ッ トがアウ トカ ムに与 える影響が地域特性に依存 して変化す ると想定 している。 この関係は,以下の よう に表 される。

y i‑y i ( z i , Qi ) ( 5 ) 本稿では,地域特性 ( Qi ) として人 口 ( ni ) と面積 ( ar e a i ) を用 い る。 また,過剰 な人 口による混雑費用を考慮するため,人 口の二 乗項 を加 えることで,人 口に関 してU字形の 一人あた り費用関数を想定するOその結果, ( 5 ) 式 を ( 1 ) 式 に代入 して,費用関数 は ( 6) 式 となる。

C i ‑C b , i ( z i , n i , n i 2 , a r e a i ) , Wi ) ×e xp ( v i +u i ) ( 6 ) また, サンプルは市 レベルを対象 とするが, 政令指定都市や東京 2 3 区は歳 出範囲がそれ ら

とは異なるためサンプルか ら除外する。推定 年度 は 2 0 0 2 年度 ( H. 1 4 年度)で, クロスセ ク シ ョン ・データを用いる。被説 明変数は一人 あた り歳 出総額,一人あた り経常経費,一人 あた り投資的経費 ( 土木華)とす るが,既述 し たように,透明性の効果が及ぶ可能性がある のは有形である社会資本ス トックに対 してで あろ うとの視点か ら,特 に,投資的経費 に着 目する。 また,行政サービスの水準の代理変 数 としては, 日本経済新聞社 と日経産業消費 研究所 による 『全国市区の行政比較 ( 2 0 0 2 年 度調査) 』の「 行政サービス水準」を用いる。

こ0 )指標は,公共料金等 ( 4 項 目),高齢化対 策等 ( 6 項 目),少子化対策等 ( 7 項 目),教育 (5項 目),住宅 ・インフラ(8項 目)の計30 項 目に関 して偏差値 が算出され,その総得点 と して定義 された ものであ る

。財政 デー タは

『市 町村 別 決算 状 況調 』,職 員 の賃 金率 は

『 地方公務員給与の実態』の 「 一般行政職の 平均賃金 ( 手当等は除 く ) 」 を利用する。ただ し,投資的経費 に関する推定では,職員の賃 金率は説 明変数か ら除外する。

非効率性 ( 費用 フロンティアか らの乗離)を 説明する透 明性指標の出所 は 『 全国市区の行 政比較 ( 2 0 0 2 年度調査 ) 』 で,例 えば,情報公 開が実施 されていれば 1,実施 されていなけ れば 0 とするダ ミー変数 として定義する。 さ らに,透 明性以外の非効率性 に影響する要因 として,経常経費 に関 して山下 ・赤井 ・佐藤 ( 2 0 0 2 ) で議論 された ように,ソフ トな予算制 約問題の影響 を考慮する必要がある。つま り, 非効率な財政運営に対する救済への期待がモ

ラルハザー ドを招 くため,その影響 をコソ ト ロー) i / するために先行研究 に準 じて一期前の 交付税依存率 (‑普通交付税額/一般財源)

を用いる。

費用関数 を対数線形 として特定化すれば,

本稿の推定モデルは, ( 7) 式 と( 8) 式で表 され

る。 ただ し,実際の推定では, ( 供給主体の

インセンテ ィブ とは無関係であろ う) 地域間

の費用の相違 を除去するために, これ らの式

にコン トロール変数が追加 される。具体的に

は,人 口密度 ( 人 口総数/総面積),昼間人 口

比率 ( 昼 間人 口/ 人 口総数),転 入者数比率

( 転入者数/ 人 口総数),外 国人人 口比率 ( 外

国人人 口/人 口総数),単独世帯比率 ( 単独世

帯数/世帯数),高齢単身世代比率 ( 高齢単身

世帯数/世帯数)であ る. こららのデー タの

出所は , 『国勢調査報告 』( 2 0 0 0 年度)である。デ

ータの出所一覧は付表 にま とめ られている。

l nCi ‑α 0 + al l nz i +α

21 nni + α3 1 nni l n n i

+o t 4 1 nwe ai +a5 1 n u ) i +v i +ui ( 7 )

ui ‑X i β十

m( 8 ) ここで,各変数は,以下の ように定義 されて いる。

C i: 一人あた り経費 z i:行政サービスの水準 ni:人 口 ,ar e ai: 面積 wi: 職員の賃金率

xi:非効率性を説明する要因 ( 透明性の指 標等),

vi ‑N( 0 ,0岩 )

ui 〜 I N( mi ,6g ) L ( ただ しmi ‑N i p) で i ‑N( 0, 0孟 ) ( ただ しヮi >‑Xi β) 3 ‑ 3 .推定結果

推定結果は,表 3 と表 4 に示 されている。

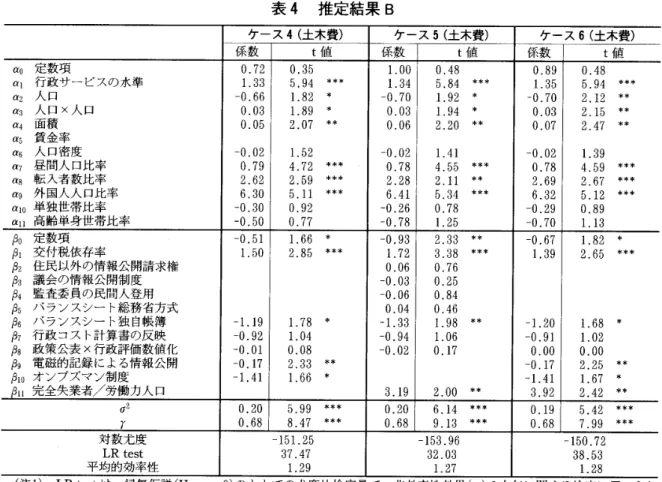

上段のパ ラメータ α は費用フロンテ ィアを構 成するもので,中段のパ ラメータ βは費用フ ロンティアか らの禾離 ( 非効率性)を説明する ものであ る

.表 中の LR t e s t は,帰無仮説 ( Ho: γ ‑ 0)の もとで,確率的フロンテ ィア 関数 の適用 に関 す る検定 に用 い られ る もの で,非効率性効果 ( ui ) の有無 に関する検定で ある。その結果, 5% の片側カイ二乗検定境 界値は 2. 7 1 で検定値 はその レベルを超 えてお り,非効率性の存在 と確率的フロンティア関 数の適用がすべてのケースにおいて支持 され ている。 また,人 口に関するパ ラメータであ る

α2と

α3はそれぞれ負 と正で,一人あた り 費用が人 口に関 して U 字形 となっている。

非効率性を説 明する要因に関する推定結果 を見 ると,すべてのケースで,交付税依存率 は非効率性 に有意な影響を与 えていることが わかる。すなわち,先行研究の とお り,ソフ トな予算制約問題 に起因する非効率性が発生 表 3 推定結果 A

ケー ス

1( 歳 出総額) ケ ース

2(経常経費) ケー ス

3(土木費)

係数 t 値 係数 t 値 係数 t 値

α

o 定数項

6.97 6.35***

5.94 5.45日 *

0.68 0.32α

1 行政 サー ビスの水準

0.42 5.28***

0.19 2.56* *

1.28 5.44***

α2

人 口

‑0.80 5.82* * *

‑0.94 7.17* * *

‑0.61 1.70*

α3

人 口 ×人 口

0.03 5.06* * *

0.04 6.30***

0.03 1.77*

α

1 面積

0.06 6.82***

0.05 6.14***

‑0.0.0502 1.1.7818* *

α5

賃金率

0.14 1.44 0.46 5.15***

α6 人 口密度

0.01 3.65***

0.02 5.11 日*

α7

昼 間人 口比率

0.61 10.49***

0.46 8.89***

0.83 4.91***

α8 転 入者数比率

0.02 0.03 ‑0.12 0.25 2.57 2.14* * α9 外 国人人 口比率

1.13 1.64 ‑0.03 0.08 5.64 3.35***

α10

単独世帯 比率

0.13 1.00 0.23 1.95♯

‑0.33 0.94α1

1高齢単 身世帯 比率

1.83 8.14* * *

1.91 10.30***

‑0.76 1.24β o 定数項

‑0.78 2.91* * *

‑0.74 2.62***

‑2.06 1.76*

β1

交付税依存 率

1.56 4.29* * *

1.45 3.37* * *

3.55 2.21* * β2 住民 以外 の情報 公 開請 求権

0.04 1.27 0.02 0.89 0.12 1.33β3

議会 の情報 公 開制度

0.06 1.41 0.05 1.42 ‑0.12 0.98β4 監査委 員 の民 間人登用

0.02 0.61 0.03 1.14 ‑0. 10 1.15β

5バ ランスシー ト総務 省方 式

‑0.03 1.17 ‑0.01 0.31 0.01 0.llβ6 バ ラン スシー ト独 自帳簿

‑0.52 3.12***

‑0.07 1.08‑

1.51 2.64* * *

β7

行政 コス ト計算書 の反 映

‑0.58 3.53* * *

‑0.51 1.83*

‑0.74 1.18β8

政 策公表 ×行政評 価数値 化

‑0.10 2.12* *

‑0.05 1.20 0.02 0.15♂2 0.05 4.54

* * *

0.03 5.25***

0.34 3.10***

γ 0.91 42.70

***

0.78 17.27***

0.81 12.53***

対 数尤度

484.36 570.38 ‑153.08LR t e s t

135.52 91.95 33.81( 注1 ) LR t e s t は ,帰無仮説 ( Ho:

γ‑0) の も とでの尤 度比検 定量 で,非 効率性 効果 ( 狗) の有無 に関 す る検定 に用 い られ る。 また ,平 均 的効率性 とは,推定 に用 いた 自治体 の単純平 均 であ る

。( 注2) ***は

1%水準 ,**は5%水準 ,*は10%水準 で有意 であ る こ とを示 す。表 4 推定結果 B

ケ‑ス

4( 土木費) ケース

5( 土木費) ケース

6( 土木費)

係数 t 値 係数 t 値 係数 t 値

α

o 定数項

0.72 0.35 1.00 0.48 0.89 0.48α1

行政サービスの水準

1.33 5.94** *

1.34 5.84* * *

1.35 5.94* * *

α2

人 口

‑0.66 1.82*

‑0.70 1.92*

‑0.70 2.12* * α3 人 口×人 口

0.03 1.89 * 0.03 I.94*

0.03 2.15* *

α4

面積

α5

賃金率

α6 人 口密度

‑0.0.0205 2.1.0752* *

‑0.0.0602 2.1.2410* *

‑0.0.0702 2.1.4739 * *α?

昼間人 口比率

0.79 4.72** *

0.78 4.55* * *

0.78 4.59***

α8 転入者数比率

2.62 2.59* **

2.28 2.11 * *

2.69 2.67** * α9 外 国人人 口比率

6.30 5.11 * * * 6.41 5.34* * *

6.32 5.12* * *

α10

単独世帯比率

‑0.30 0.92 ‑0.26 0.78 ‑0.29 0.89α1

1高齢単身世帯比率

‑0.50 0.77 ‑0.78 1.25 ‑0.70 1.13β

o 定数項

‑0.51 1.66*

‑0.93 2.33**

‑0.67 1.82*

β

1 交付税依存率 ‑

1.1.5109 2.1.8578* * * *

1.72 3.38 * * * ‑1.1.3290 2.1.6685* * * * β2 住民以外の情報公開請求権

0.06 0.76β3 議会の情報公開制度

‑0.03 0.25β4 監査委員の民間人登用

‑0.06 0.84β5 バ ランスシー ト総務省方式

0.04 0.46 β6バ ランスシー ト独 自帳簿 ‑

1.33 1.98* *

β7

行政 コス ト計算書の反映

‑0.92 1.04 ‑0.94 1.06 ‑0.91 1ー02β8

政策公表 ×行政評価数値化

‑0.01 0.08 ‑0.02 0.17 0.00 0.00 β9電磁的記録による情報公開

‑0.17 2.33**

‑0.17 2.25* *

β10

オンブズマン制度 ‑

1.41 1.66*

3.19 2.00** ‑

1.41 1.67*

β1

1完全失 業者/労働力人 口

3.92 2.42* *

C2 0.20 5.99

***

0.20 6.14** *

0.19 5.42** * γ

0.68 8.47** *

0.68 9.13* **

0.68 7.99* **

対数尤度

‑151.25 ‑153.96 ‑150.72LRt e s t

37.47 32.03 38.53( 注1 ) LRt e s t は,帰無仮説 ( H o:

γ‑0 ) の もとでの尤度比検定量で,非効率性効果 ( u l ) の有無に関する検定 に用い られ る。 また,平均的効率性 とは,推定 に用いた 自治体の単純平均である。

( 注

2) ** *は

1%水準,**は

5%水準,串

は10%水準で有意であることを示す。

していることを示唆 している。本稿の着 目点 は表 2 に示 した ような透 明性 ( 情報公開や政 策評価)の影響であ るが, これ らの変数 は相 関が強い場合があるため,すべての変数 を同 時に用いることはで きない。 したがって,逮 明性の タイプを代表 しているであろう変数 を 選択 し,推定式に採用することになる。最初 に,ケース 1 ( 表 3 )の歳出総額の推定結果 に 着 目す ると , 「 住民以外の情報公開請求資格」,

「議会の情報公開制度」 , 「監査委員への民間 人登用」は,費用最小化 に有意な影響 を与 え ていないことがわかる。 これ らの制度は地域 住民のモニタリング強化 に貢献するはずであ るが,その ことを通 じて地方 自治体の費用最 小化 インセンテ ィブを高めるとい う結果 には 至 っていないようである。情報の非対称性が 解消された として も,一般の住民には地方歳

出の妥当性を評価で きるほどの知識や経験 が 不十分で,その効果を発揮するには至 らない 可能性がある。また,監査委員 に形式上,氏 間人が登用 されて も,完全 に地方 自治体 ( 政 府)と独立 であ る とは限 らない。 さ らに,監 査委員は会計的な監査だけを行 えば報酬は も らえ,政策評価な どの効率性 に繋がるチ ェッ クを行 うインセンテ ィブを与 え られていない 可能性がある。監査委員 には, ( 法律上の会 計問題 ではな く) 非効率な事業 を正 す権限 も なければ責任 もない とい うのが実態 であ ろ

う 。