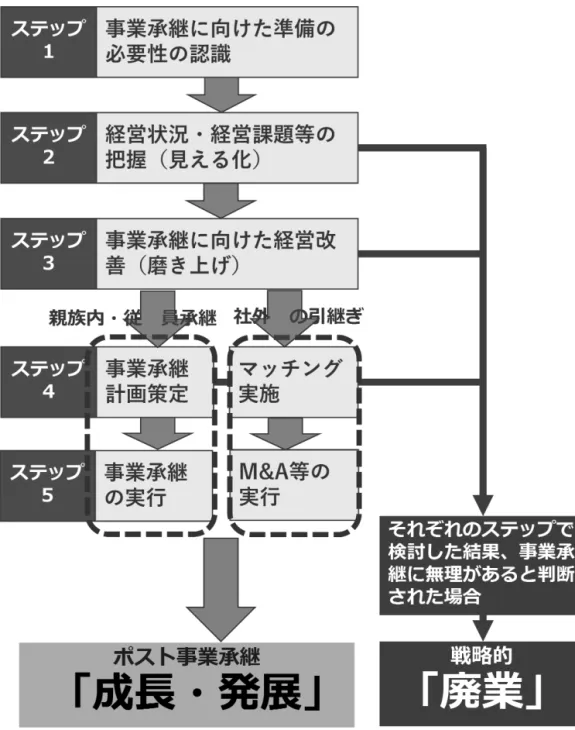

中小企業事業承継の5 つのステップと戦略的廃業概念

10

0

0

全文

図

関連したドキュメント

及び IMF, World Economic Outlook Database, October 2014... Technology-Business Process Outsourcing

経営戦略論のレビュー まず最初に戦略という 言葉の確認をする。 戦略とは、 チヤンドラ一によれば「 企 業 における長期的目標の

ここでは,戦略グループの生成の分析について,認知的なアブP一チの有

多国籍企業 の戦略論 に関す る考察... 多国籍企業の戦略論

[2006] Alignment, Harvard Business School Press(櫻井通晴監訳 [2007]. 『BSC

[9]Aaker, David A.: Brand Portfolio Strategy: Creating Relevance, Differentiation, Energy, Leverage, and Clarity, The Free

Focused Organization : How Balanced Scorecard Companies Thrive in the New Business Environ- ment, Harvard Business School Press (櫻井通晴 監訳(2001)

戦略的コミュニケーションとしての企業広報 井 上 邦 夫 Ⅰ.はじめに Ⅱ.コミュニケーションとは 1.コミュニケーションの概念 2.コミュニケーション理論